お金を借りる方法のおすすめは?即日可能な借り方や流れも詳しく紹介

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

お金を借りる方法は、カードローンやキャッシングはもちろん、国の公的支援制度、対象者限定で受けられる貸付制度などさまざまです。

この記事ではお金を借りる各方法の特徴や、誰が対象になるかをわかりやすく解説しています。

自分にぴったりの方法を見つけてくださいね。

お金を借りる方法を選ぶためのヒント

目次

- 1お金を借りる方法を目的別で比較|あなたに最適な借りる方法を見つけよう

- 2今すぐお金を借りるなら最短即日で契約可能なサービスを選ぶ

- 2-1最短即日でお金を借りられるおすすめの方法は消費者金融

- 2-2アプリでお金を借りるなら大手消費者金融が総合点高め

- 2-3最短即日で借りられるキャッシュレス決済アプリのローンサービス

- 3銀行ならではの金利でお金を借りるなら銀行カードローンの金融機関!年2~15%程度の金利で借りられる

- 3-1銀行カードローンなら消費者金融より上限金利が低めに設定されているので利息を最小限にできる

- 3-2地方銀行カードローンは居住地限定の場合もあるが魅力がたくさん

- 4審査なしでお金を借りる方法!審査に通らない人は無理な借入を控えるべき

- 4-1ゆうちょ銀行の貯金担保自動貸付なら最短即日で審査もなし

- 4-2知り合いや家族に相談してお金を借りる方法もあるが関係性による

- 4-3質屋なら手持ちの品を担保にお金を借りられる

- 4-4借入先が見つからない場合は日雇いバイトなどで働く方法もある

- 5個人事業主や経営者が事業資金としてお金を借りる方法

- 5-1日本政策金融公庫は低金利で事業資金を融資してくれる

- 5-2ビジネスローンは会社によって違いがあるものの最短即日で借りることも可能

- 6国や公的機関からお金を借りる方法!条件次第で借入可能

- 6-1JAバンク(農協)は農家にとって身近で消費者金融より金利も低い

- 6-2ろうきんは労組構成員など対象限定ながら銀行よりも低金利で借りられる

- 6-3職業訓練求職者支援資金融資は再就職希望者が低金利でお金を借りられる

- 6-4信用金庫は非営利の特性を活かし銀行よりも低金利が期待できる

- 6-5生活福祉資金貸付制度は低収入の人が国からお金を借りられる

- 6-6ひとり親世帯なら母子父子寡婦福祉資金貸付金制度の対象になる

- 6-7不動産担保型生活資金は土地・建物を担保として生活資金を借りられる

- 6-8市町村のたすけあい資金貸付で地元の市区町村から借りる方法もある

- 7無職がお金を借りる方法!学生・専業主婦でも条件次第では借入可能

- 7-1専業主婦(夫)でも配偶者貸付に対応しているカードローンなら借りられる

- 7-2学生や未成年がお金を借りる方法!できるだけ金融機関を利用しない方がいい

- 7-3アルバイトやパートがお金を借りるなら安定した収入が必要になる

- 7-4高齢者がお金を借りる方法はリバースモーゲージで自宅担保型の融資

- 8お金を借りるとき審査に通りやすくなる方法と流れを解説

- 8-1すでに借入があるなら借入額を少しでも減らすことが大切

- 8-2安定した収入があるなら返済能力ありと判断される

- 8-3金融事故を起こしてブラックリスト入りしている人は審査を通過できない

- 8-4審査に落ちる原因を知って事前に対応しておこう

- 8-5カードローン審査の流れはどの金融機関もほとんど同じ

お金を借りる方法を目的別で比較|あなたに最適な借りる方法を見つけよう

| 即日でお金を借りたい | 大手消費者金融でお金を借りる |

|---|---|

| 中小消費者金融でお金を借りる | |

| アプリでお金を借りる | |

| クレジットカードのキャッシングでお金を借りる | |

| 低金利でお金を借りたい | 大手銀行のカードローンでお金を借りる |

| 地方銀行のカードローンでお金を借りる | |

| 審査なしでお金を借りたい(作る) | 従業員貸付制度で会社からお金を借りる |

| ゆうちょ銀行の貯金担保自動貸付でお金を借りる | |

| 友人・家族からお金を借りる | |

| 質屋でお金を借りる | |

| 短期バイトでお金を作る | |

| 事業資金を借りたい | 日本政策金融公庫でお金を借りる |

| ビジネスローンでお金を借りる | |

| 国や公的機関から借りたい | 職業訓練求職者支援資金融資でお金を借りる |

| 共済組合貸付でお金を借りる(公務員向け) | |

| 生活福祉資金貸付制度でお金を借りる(低所得者向け) | |

| 母子父子寡婦福祉資金貸付金制度でお金を借りる(ひとり親世帯向け) | |

| 不動産担保型生活資金でお金を借りる | |

| 市町村のたすけあい資金貸付でお金を借りる | |

| 公衆接遇弁償費で警察からお金を借りる | |

| JAバンク(農協)でお金を借りる | |

| ろうきんでお金を借りる | |

| 信用金庫でお金を借りる | |

| 無職だけどお金を借りたい | 配偶者貸付でお金を借りる(専業主婦向け) |

| 学生ローンでお金を借りる(学生向け) | |

| リバースモーゲージでお金を借りる(高齢者向け) | |

| 家や車の購入など用途が明確 | 住宅ローンでお金を借りる |

| マイカーローンでお金を借りる | |

| 教育ローンでお金を借りる | |

| ブライダルローンでお金を借りる |

今すぐお金を借りるなら最短即日で契約可能なサービスを選ぶ

最短即日でお金を借りられるおすすめの方法は消費者金融

今日中にお金を借りる方法としては消費者金融が最適です。

多くの消費者金融が最短即日融資を可能としており、なかには最短で3分、20分の融資が見込める消費者金融もあるのです。

| プロミス | |||

| アコム | |||

| レイク | |||

| SMBCモビット | |||

| アイフル | |||

| ORIX MONEY | |||

| 三井住友カード カードローン(※2) | |||

| セントラル | |||

| ベルーナノーティス |

※2:三井住友カード カードローンは信販・クレジット系のカードローンです

※3:申し込みの時間帯や審査状況により、発行までに時間がかかる場合あり ※4:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込み可能。審査結果によってはWebでのご契約手続きが行えない場合あり。一部金融機関および、メンテナンス時間等を除きます。

プロミスは最短3分で融資可能で金利も大手消費者金融ではやや低め

プロミスは「急いでお金を借りたい!金利も低く抑えたい」という人に向いています。

| ・最短3分で借りられる ・大手消費者金融の中では上限金利が低め ・Vポイントが貯まる |

・銀行系カードローンよりは金利が高め ・ATMでの利用に手数料がかかることも ・専業主婦や無職だと申し込めない |

プロミスはCMでもおなじみの大手消費者金融です。申し込んでから実際にお金を借りるまで最短3分というスピード感、スマホだけで手続きが完結する利便性など、大手消費者金融ならではのメリットが充実しています。

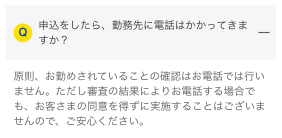

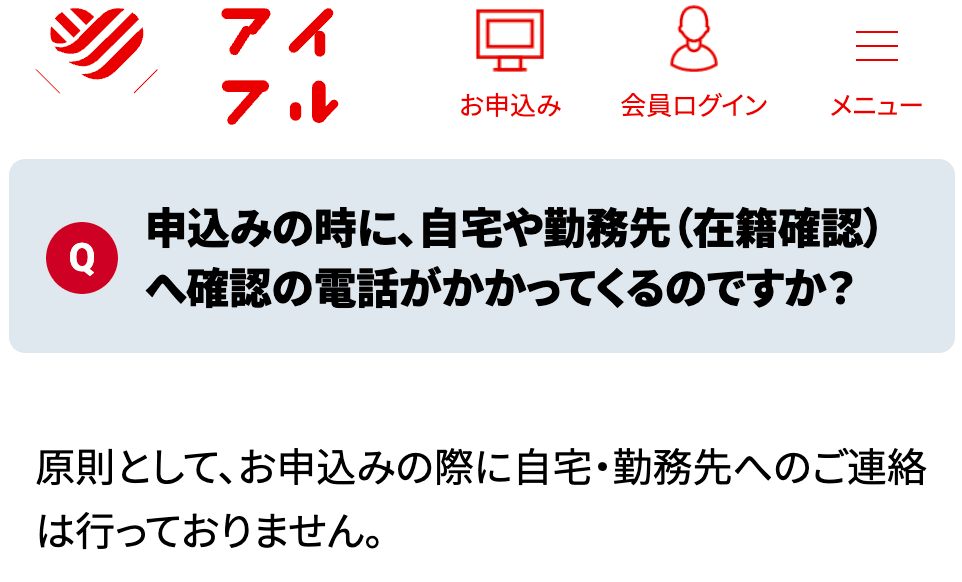

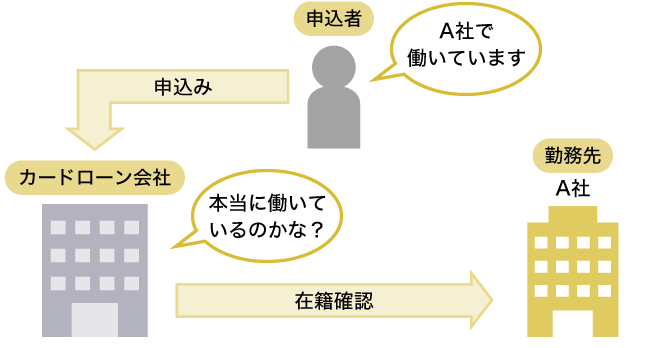

勤務先への電話連絡(在籍確認の電話)を原則なしと公式ホームページで明言しているので「職場バレ」を避けたい人にも向いています。

出典:プロミス公式ホームページ「よくあるご質問」

出典:プロミス公式ホームページ「よくあるご質問」

プロミス独自の強みは、最大金利は年17.8%とほかの大手消費者金融と比べて少し低い水準に設定されていることです。

大手消費者金融の上限金利比較

| プロミス | |

|---|---|

| アコム | |

| レイク | |

| SMBCモビット | |

| アイフル |

金利は少しでも低いほうが返済の負担を抑えやすく、借りる側に有利です。

プロミスは上限金利年17.8%&初回借入日翌日からの最大30日間無利息サービスが魅力

|

金利(実質年率)

※新規契約の方が対象

※新規契約の方が対象

|

実質融資時間

※新規契約時のご融資額上限は、本審査により決定となります。

|

|---|---|

| 4.5%~17.8% | 最短3分 |

|

在籍確認の電話有無

原則電話による在籍確認なし

|

|---|

| 原則なし |

申し込み条件

- 年齢18~74歳のご本人に安定した収入のある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※高校生は不可※申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須

※収入が年金のみの方は申し込み不可

他商品と比較したメリット/デメリット

メリット

- 大手消費者金融の中では上限金利が0.2%低い

- 契約完了後なら原則24時間最短10秒のスピード振込可能(24時間対応可能な金融機関口座を持っている場合)

- 新規契約の場合、最大1,000ポイントのVポイントプレゼント

デメリット

- 銀行系カードローンよりは金利が高め

- ATMでの利用に手数料がかかることも

- 専業主婦や無職だと申し込めない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 4.5%~17.8% | |

|

無利息期間

初回出金の翌日から30日間

|

借入限度額

ご利用限度額の範囲内なら、繰り返し借入可能

|

| 最大30日間 | 1万〜500万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短3分 | |

| 在籍確認の電話有無 | |

| 原則なし※ | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※原則、勤務先への確認は電話で実施はないが、審査の結果によって電話確認が必要となる場合あり

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最終借入後原則最長6年9ヶ月 1〜80回 |

必要書類

- 運転免許証

- パスポート

- 健康保険証+1点(住民票の写しなど)

- マイナンバーカード

- 在留カード/特別永住者証明書 ※パスポート提出の場合

・2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

※マイナンバーカード提出の場合

・通知カードは不可

・個人番号が記載されている本人確認書類を提出する場合は、個人番号が記載されている箇所をマスキングすること

収入証明書の提示

- 原則不要

※提出が必要なケース

- 借入額が50万円を超える

- 借入額と他社でのご利用残高の合計が100万円を超える

- 申込時の年齢が19歳以下

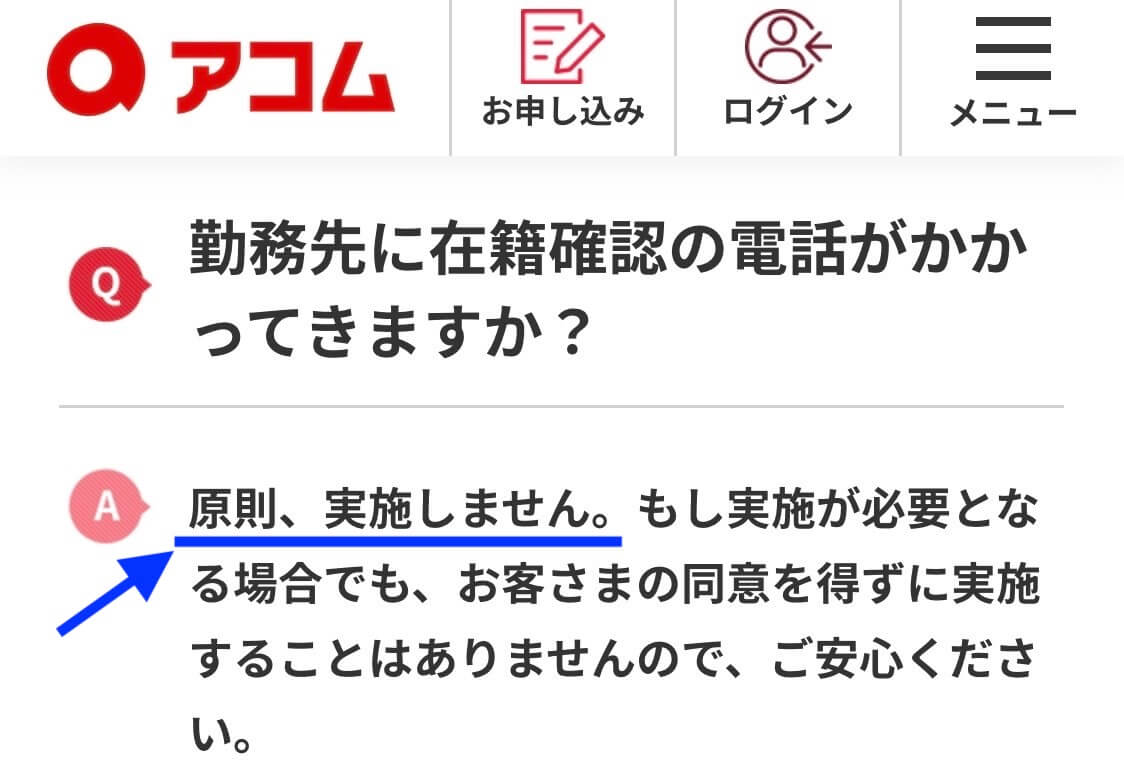

アコムはバレにくさへの配慮が魅力的

アコムは「疑問や不安を解消した状態で、安心して消費者金融を利用したい人」に向いています。

| ・勤務先への電話確認が原則なし※ ・三菱UFJ系列の安心感 |

・銀行系カードローンよりは金利が高め ・アコム以外のATMは手数料がかかる ・口座振替返済だと返済日を選べない |

アコムは三菱UFJフィナンシャルグループの一員です。契約前に不安なことがあれば、電話窓口(フリーダイヤル)でいつでも質問や相談ができる点が特徴です。

はじめての利用なら30日間無利息になる特典も魅力的ですね。

さらに気になる職場への在籍確認も原則として電話ではなく、書面や申告内容で判断します。Webでの申込みやカードレス(ローン専用カードの発行なし)にも対応しているので、郵便物もなく家族にもバレにくいでしょう。

出典:アコム公式ホームページ「よくある質問」

出典:アコム公式ホームページ「よくある質問」

アコム独自の強みとしては、高い知名度と大手企業グループならではの信頼感が挙げられます。消費者金融を利用するにあたって不安な点や心配がある人でも、アコムなら利用しやすいはず。

大手消費者金融の営業時間

アコムは大手の中でも利用者多数!Webで24時間申込・借入が可能

|

金利(実質年率)

|

実質融資時間

インターネットで申し込みした場合

|

|---|---|

| 3.0%〜18.0% | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

|

在籍確認の電話有無

※もし実施が必要となる場合でも、同意を得ずに実施することはない

|

|---|

| 原則なし※原則、電話で確認せず、書面や申告内容で確認 |

申し込み条件

- 20歳以上の安定した収入と返済能力を有する方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- インターネット申込なら最短20分で借入可能※お申込時間や審査によりご希望に添えない場合がございます。

- 勤務先への電話確認が原則なし※原則、電話で確認せず、書面や申告内容で確認

- 三菱UFJ系列の安心感

- 最短3秒の簡易診断サービスで借り入れの可能性を審査できる

デメリット

- 銀行系カードローンよりは金利が高め

- アコム以外のATMは手数料がかかる

- 口座振替返済だと返済日を選べない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.0%〜18.0% | |

|

無利息期間

契約日の翌日から30日間は金利0円

|

借入限度額

|

| 最大30日間 | 1万~800万 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | |

| 在籍確認の電話有無 | |

| 原則なし※ | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※原則、電話で確認せず、書面や申告内容で確認。もし実施が必要となる場合でも、同意を得ずに実施することはない

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最終借入日から最長9年7ヶ月・1回~100回 |

必要書類

- 運転免許証 (表・裏)

- パスポート (写真・住所記載部分)

- 保険証(表・裏)

- マイナンバーカード(表面のみ)

収入証明書の提示

- 原則なし

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

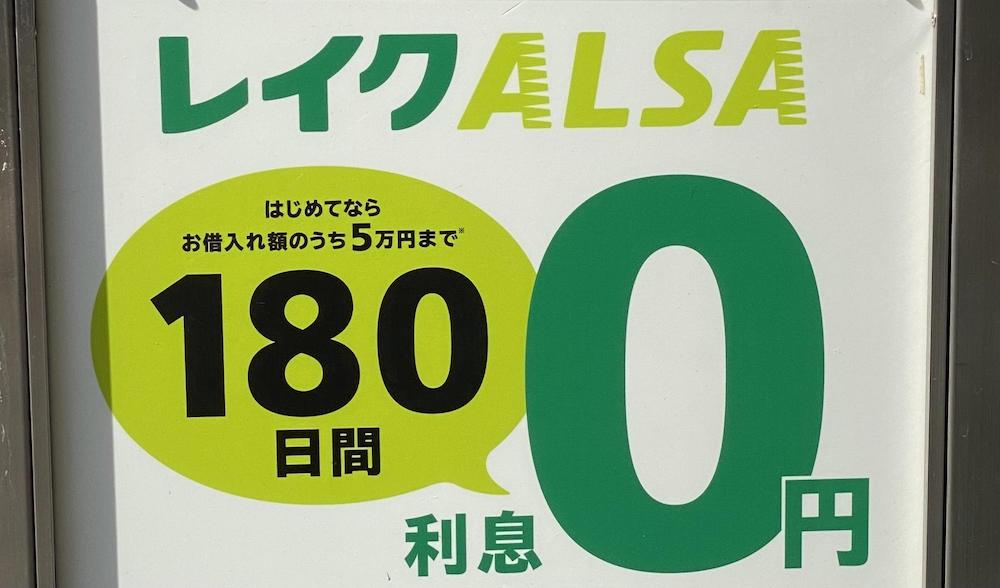

レイクは最長で180日間の無利息期間を設定

「すぐに返せるめどが立っている人」や「借りる金額が少ない人」なら、無利息期間が充実しているレイクが最適です。

| ・他社より無利息期間が長い ・21時までに契約すれば即日融資可 ・カードレスで利用できる |

・銀行系カードローンよりは金利が高め ・専業主婦や無職だと申し込めない |

レイクはSBI新生銀行グループの消費者金融です。最短15秒で審査結果を表示、そして最短25分で融資可能というスピード感が魅力です。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込み可能。※審査結果によってはWebでのご契約手続きが行えない場合あり。※一部金融機関および、メンテナンス時間等を除きます。Webから申し込んで21時(日曜日は18時)までに契約手続きを済ませれば、その日のうちにお金を借りられます。

もちろんカードレス(ローン専用カードの発行なし)での利用や振込融資にも対応していて、利便性も申し分ありません。

レイクならではの強みは、なんといっても無利息期間の充実度です。

大手消費者金融では初めての利用に限って30日間の無利息無利息を設定している会社が多いのですが、レイクは最長で180日間としているのです。

「次の給料では厳しいけど、数ヶ月後のボーナスで返済できる」といった人には、レイクを検討しましょう。

大手消費者金融の無利息期間例

| レイク | 60日間or5万円まで180日間(選択可) |

|---|---|

| プロミス | 30日間 |

| レイク | 30日間 |

金利は少しでも低いほうが返済の負担を抑えやすく、借りる側に有利です。

レイクは初回利用なら最大180日間利息0円(借入額5万円まで)

|

金利(実質年率)

貸付利率はご契約額およびご利用残高に応じて異なります。

|

実質融資時間

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。審査結果によってはWebでのご契約手続きが行えない場合があります。一部金融機関および、メンテナンス時間等を除きます。

|

|---|---|

| 4.5%~18.0% | 最短25分(Web契約の場合) |

|

在籍確認の電話有無

審査の結果によりお電話での確認が必要となる場合があります。

|

|---|

| 原則なし |

申し込み条件

- 満20歳~70歳(国内居住の方、日本の永住権を取得されている方で、安定した収入のある方)

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- 条件はあるものの、他社より無利息期間が長い

- 21時までに契約完了すれば最短25分で融資可能

- カードレスで利用できる

デメリット

- 銀行系カードローンよりは金利が高め

- 専業主婦や無職だと申し込めない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 4.5%~18.0% | |

|

無利息期間

契約日の翌日から適用。借入金のうち5万円までなら180日間金利0円

|

借入限度額

|

| 最大60日間(Web申込限定)or180日間 | 1万円~500万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短25分(Web申込の場合) | |

| 在籍確認の電話有無 | |

| 原則なし ※審査の結果によりお電話での確認が必要となる場合があります。 |

|

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最長5年・最大60回 |

必要書類

- 運転免許証 ※住所の記載が異なる場合は、住所確認書類も必要

- パスポート ※日本国政府発行の有効期限内のもの

- 健康保険証

- マイナンバーカード ※通知カードは不可

- 在留カード/特別永住者証明書

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

SMBCモビットは最短融資30分で電話連絡・郵送物なしで借入可能

SMBCモビットは、大手消費者金融を検討していて三井住友銀行が近くにある人に向いています。

| ・最短30分での融資が可能 ・Web完結なら電話・郵送なしで利用可 ・三井住友銀行と同じSMBCグループ |

・銀行系カードローンよりは金利が高め ・条件を満たさないとWeb完結できない ・無利息期間がない |

SMBCモビットは最短で即日融資(※)が可能です。しかも30分融資も期待できるので、今すぐお金が欲しい人向けです。

ほかにも三井住友銀行のグループ会社という利点を活かし、三井住友銀行内のローン契約機で契約やカードの受け取りも可能となっています。さらに同銀行のATMなら手数料無料で借入や返済可能です。

ほかにも「Web完結なら電話連絡なし、郵送物なし」というメリットも見逃せません。

Web完結を利用できるのは以下の2つの条件を両方満たしている人だけなので、あらかじめ確認しておきましょう。

| 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかで本人名義の口座を持っている | |

| 全国健康保険協会発行の保険証、もしくは組合保険証を持っている |

SMBCモビットはWeb完結申込なら電話・郵送物なしでバレにくい

|

金利(実質年率)

|

実質融資時間

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

|

|---|---|

| 3.0%~18.0% | 最短即日 |

|

在籍確認の電話有無

|

|---|

| 原則なし (Web申込) |

申し込み条件

- 年齢が満20歳~74歳の安定した定期収入のある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です

※収入が年金のみの方はお申込いただけません。

他商品と比較したメリット/デメリット

メリット

- Web完結申込なら電話・郵送なしで利用可

- 三井住友銀行のATMなら手数料無料

- 10秒で簡易審査結果がわかる

デメリット

- 銀行系カードローンよりは金利が高め

- 他の消費者金融と比べて無利息期間がない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.0%~18.0% | |

|

無利息期間

|

借入限度額

|

| なし | 1万〜800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| WEB完結申込なら原則なし | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※「WEB完結」で契約した場合は、郵送物なし

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| 返済期間・回数 | |

| 最長60回(5年)。ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

必要書類

- 運転免許証 ※変更事項がある方については、裏面コピーも必要

- パスポート ※2020年2月3日以前に申請し、発行されたもの

- 健康保険証

収入証明書の提示

- 提出が必要の場合あり

アイフルは融資スピードと徹底したバレにくさの配慮がうれしい

アイフルは、周囲にバレることなく急いでお金を借りたい人に向いています。

| ・最短18分で借りられる ・自宅や職場への電話連絡は原則なし ・カードレスで取引できる |

・銀行系カードローンよりは金利が高め ・手数料無料のATMが少なめ ・専業主婦や20歳未満は申し込めない |

アイフルはWebで申し込めば最短18分(※)でお金を借りられます。特に急いでいる場合、申込み後に電話窓口に連絡すれば優先して審査を進めてもらえます。

また、自宅や職場への電話連絡は原則としてありません。公式ホームページでも以下のように明言されています。

※お申込の状況によってはご希望にそえない場合がございます。 出典:アイフル公式ホームページ「よくあるご質問」

出典:アイフル公式ホームページ「よくあるご質問」

カードレスに対応しているのでカードや郵便物もなしで利用可能で、申込みから返済まで対応可能なスマホアプリもあって便利に使えますよ。

バレにくいよう徹底的に配慮されていることが、アイフル最大の強みといえるでしょう。もし郵便物があるとしても社名のない封筒で届きますし、口座に残る引き落とし履歴の名義も「アイフル」ではありません。

さらに、公式アプリは一目でわからないようアイコンの着せ替えができるようになっています。

アイフルはWeb申込で原則在籍確認の電話なし&最短18分融資

|

金利(実質年率)

|

実質融資時間

WEB申込の場合

|

|---|---|

| 3.0%~18.0% | 最短18分 |

|

在籍確認の電話有無

在籍確認が必要な場合でも、同意をいただかない限り実施はしない

|

|---|

| 原則なし |

申し込み条件

- 満20歳以上69歳までの方

- 定期的な収入と返済能力を有する方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください。

他商品と比較したメリット/デメリット

メリット

- WEB申込なら最短18分で借りられる

- 職場への電話連絡は原則なし・Web完結なら郵送物もないため周囲に気づかれにくい

- Webからの申込後、フリーダイヤルに電話すると優先して審査を受けられる

デメリット

- 銀行系カードローンよりは金利が高め

- 手数料無料のATMが少なめ

- 専業主婦や20歳未満は申し込めない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.0%~18.0% | |

|

無利息期間

ご契約日の翌日から30日間が適用期間

|

借入限度額

|

| 最大30日間 | 1万~800万 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短18分※ | |

| 在籍確認の電話有無 | |

| 原則なし | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※WEB申込の場合

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 個人番号カード(表のみ)

収入証明書の提示

- 原則なし

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

ORIX MONEY(オリックスマネー)は最短即日融資で特典も豊富

出典:ORIX MONEY公式サイト

出典:ORIX MONEY公式サイト

ORIX MONEY(オリックスマネー)は、即日融資希望の人はもちろん、スマホの操作に慣れている人や、レンタカーやカーシェアをよく利用する人に最適です。

| ・最短即日での借入が可能 ・すべての手続きがスマホで完結できる ・オリックスならではの特典あり |

・銀行系カードローンよりは金利が高め ・インターネットが使えないと利用不可 ・専業主婦や20歳未満は申し込めない |

ORIX MONEY(オリックスマネー)は、オリックスグループが展開する比較的新しい融資サービスです。

申込みのタイミングにもよりますが、最短で即日60分融資というスピードが魅力です。さらにスピードスマホでの取引に特化しているので、専用のカードや郵送物はありません。

スマホやアプリの利用に慣れた人なら手軽に便利に使えるでしょう。

独自のサービスとして、オリックスグループならではの特典が充実しているのも大きな特徴です。以下のサービスをよく利用するならメリットが大きいでしょう。

ORIX MONEYの特典一覧

| オリックスレンタカー (基本料金が優待価格で利用可) |

|

| オリックスカーシェア (新規入会で「2,200円分の時間料金無料×2ヶ月」など) |

|

| 個人向けカーリース (新規成約でAmazonギフト券2,000円分プレゼント) |

ORIX MONEYはレンタカー優待などオリックスグループの特典豊富

|

金利(実質年率)

|

実質融資時間

申し込みの曜日、時間帯によっては翌日以降となる場合がある

|

|---|---|

| 1.5%〜17.8% | 最短即日 |

|

在籍確認の電話有無

電話で契約内容の確認や在籍確認を兼ねまして、勤め先へ電話をする場合がある

|

|---|

| 原則あり |

申し込み条件

- 日本国内に居住

- 年齢満20歳以上69歳まで

- 毎月定期収入がある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- 最短即日での借入が可能

- すべての手続きがスマホで完結できる

- オリックスならではの特典あり

デメリット

- 銀行系カードローンよりは金利が高め

- インターネットが使えないと利用不可

- 専業主婦や20歳未満は申し込めない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 1.5%〜17.8% | |

|

無利息期間

|

借入限度額

|

| なし | 10万円~800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最終借入日から最長12年3ヵ月・1回~147回 |

必要書類

- 運転免許証

- マイナバーカード

- 健康保険証

- パスポート

- 住民票

- 在留カードまたは特別永住者証明書

- 公共料金の領収証書または納税証明書

収入証明書の提示

- 原則必要

※提出が必要なケース

- 源泉徴収票

- 給与明細書・賞与証明書

- 課税証明書/特別徴収税額の決定通知書

- 確定申告書 等

三井住友カード カードローンは最短で5分で審査が完了

出典:三井住友カード カードローン公式サイト

出典:三井住友カード カードローン公式サイト

三井住友カード カードローンは信販・クレジット系のカードローンです。三井住友カードのカードローンは今すぐお金を借りたい、かつ金利をなるべく低く抑えたい人向けのサービスです。

| ・最短5分で借りられる ・消費者金融に比べると金利が低め ・返済実績に応じた金利引き下げあり |

・職場に電話連絡が来る可能性がある ・毎月の返済方法が自動引き落としのみ ・20歳未満や学生、専業主婦は利用不可 |

三井住友カードのカードローンは、ATMで利用できるカードがある「カードタイプ」と、スマホのみで利用できて金利が低い「振込専用タイプ」の2種類から選べます。

どちらも大手消費者金融より低めの金利で、さらに「金利引き下げサービス」が利用できます。返済に遅れることなくきちんと返していれば、1年ごとに0.3%ずつ、最大1.2%の金利優遇を受けられるのです。

いろいろなメリットがある三井住友カード カードローンですが、最大の特徴はなんといっても「即時発行」で申し込めば最短5分で審査が完了というスピード感です。一刻を争うようなシーンで大活躍してくれるでしょう。

※最短5分発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分発行 受付時間:9:00〜19:30

三井住友カード カードローンは借入希望額が50万円未満なら最短5分で借入可能

|

金利(実質年率)

|

実質融資時間

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円での申込みの場合。受付時間は9:00〜19:30

|

|---|---|

| 1.5%~15.0% | 最短5分 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 満20歳以上~69歳以下で安定収入のある方(学生は除く)

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| × | ◯ | × | × |

※すでに「三井住友カード カードローン(振込専用)」をお持ちの方は、お申し込みいただけません。

他商品と比較したメリット/デメリット

メリット

- 審査から融資まで、最短5分で完了できる可能性がある

- 最大3ヶ月の無利息期間がある(※)

- 消費者金融に比べて上限金利が3%低い

- 申込から借入までWEB完結

デメリット

- 原則、在籍確認の電話連絡が行われる

- スマホATMに対応していないため、カードを発行しない場合は振込融資専用となる

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 1.5%~15.0% | |

|

無利息期間

2023年1月以降にご入会いただき、お借り入れいただいた方が本プランの対象になります。

|

借入限度額

|

| 最大3ヶ月間(※) | 10万円〜900万円 |

※詳細はリンク先の公式ページをご確認ください

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短5分 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

お申し込み時間帯や審査の状況により、発行までにお時間がかかる場合があります。

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| 返済期間・回数 | |

| ・最長15年1ヵ月・181回(ご利用枠900万円、実質年率1.5%、毎月ご返済額5万円、900万円をご利用の場合) |

必要書類

- 運転免許証または運転経歴証明書

- 金融機関の通帳やキャッシュカード(お支払いにご指定いただく金融機関の口座番号を確認できるもの)

- 年収証明書類 ※申し込み内容によっては提出不要な場合もあり

収入証明書の提示

- 必要な場合あり

※提出が必要なケース

- ご希望の利用枠と他社からの借入額との合計額が100万円を超える場合

- ご希望の利用枠が50万円を超える場合

セントラルは中小ながら即日融資可能など大手なみのサービスがそろう

出典:セントラル公式サイト

出典:セントラル公式サイト

中小消費者金融のセントラルは、大手の審査に落ちてしまった人に向いています。近くにセブン銀行がある人ならより便利に使えるでしょう。

| ・平日14時までに申し込めば即日融資可 ・いつでもどこでもWebで申し込める ・「30日間金利0円サービス」がある |

・金利が高め ・カードの発行が必須 ・提携ATMがセブン銀行のみ |

セントラルは、愛媛県に本社を置く中小規模の消費者金融です。大手に比べて知名度は低いものの、50年続く老舗で全国どこからでもWebで申し込めます。

消費者金融は大手のほうがサービスが充実していることが多いですが、セントラルは中小でも即日融資に対応していて、30日間無利息になるサービスもあります。

中小消費者金融で無利息期間があるのは珍しいケースです。期間内に返済を終えれば利息がかからないので、返済のめどが立っているなら積極的に活用したいですね。

また女性のためのカードローン「マイレディス」というサービスがあり、女性スタッフが対応してくれるので、借入に不安がある女性でも利用しやすいでしょう。

セントラルは大手と遜色ないスペックだが自宅に郵送物が送られてくる

|

金利(実質年率)

借入限度額が100万円~300万円の場合は4.8%~15.0%

|

実質融資時間

平日14時までの申し込みの場合

|

|---|---|

| 4.8%~18.0% | 最短即日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 20歳以上の定期的な収入と返済能力を有する方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- 大手消費者金融と同様に無利息期間は最大30日間

- 平日14時までに申し込めば、最短即日で借りられる

- 借入も返済も、全国のセブン銀行ATMから可能

デメリット

- 契約書類などの郵送物が送られてくる

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 4.8%~18.0% | |

|

無利息期間

契約日翌日から30日

|

借入限度額

|

| 最大30日間 | 1万円〜300万円※ |

※借入限度額100万円以上の場合は4.8%~15.0%

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最終借入日から最長3年0ヵ月・1〜32回 最終借入日から最長4年0ヵ月 1〜回 |

必要書類

- 運転免許証

- 健康保険証

- パスポート

- 個人番号カード(マイナンバーカード)

収入証明書の提示

- 審査結果によっては必要となる場合あり

ベルーナノーティスは専業主婦でも申し込み可能

出典:ベルーナノーティス公式サイト

出典:ベルーナノーティス公式サイト

ベルーナノーティスは、即日お金が必要な専業主婦や70代の人に向いています。

| ・最短30分で審査が完了 ・専業主婦でも70代でも申し込める ・何度利用しても無利息期間がある |

・金利は高め ・専業主婦の利用は配偶者の同意が必要 ・ATMでの返済はできない |

ベルーナノーティスは女性に人気の通信販売「ベルーナ」のグループ企業で、女性が利用者のおよそ7割を占めています。

最短30分で審査が終わるので、申し込んだその日のうちに借りることも可能です。

数少ない「専業主婦でも申し込めるローン」という強みを持っていますが、専業主婦の場合は夫が自署した同意書の提出が必須なので、内緒で借りることはできません。

さまざまな特徴を持つベルーナノーティスですが、特に注目したいのは無利息期間のルール。

他社のほとんどは、無利息期間が利用できるのは最初の一回だけですが、ベルーナノーティスは3ヶ月空ければ、何度でも14日間無利息が利用できるのです。数ヶ月に一度程度しか利用しない人であれば、かなりの利息額を節約できるでしょう。

ベルーナノーティスは利用対象者が豊富。条件次第で専業主婦や80歳以下の場合でも借入可能

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 4.5%~18.0% | 最短即日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 20~80歳までの安定した収入のある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | ◯ | × |

他商品と比較したメリット/デメリット

メリット

- 最短即日で借りられる

- 申込上限が80歳まで

- 配偶者の同意があれば、専業主婦でも借入可能

- 完済後、3ヶ月経過すれば再度借入する時に無利息サービスが適用可能

デメリット

- 自宅に郵送物が届く

- 無利息期間は大手と比べると半月ほど短い

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 4.5%~18.0% | |

|

無利息期間

無利息対象となるのは「(1)ベルーナノーティスで新規契約の場合」「(2)完済後、前回無利息キャッシング適用の借入日から3ヵ月経過した再度のお借入」

|

借入限度額

|

| 最大14日間 | 1万円~ 300万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

-

現住所が記載されている本人確認書類を2点用意

- 運転免許証(運転経歴証明書)

- 健康保険証

- 在留カード

- マイナンバーカード

- パスポート

- 住民票

- 配偶者貸付に関する同意書(専業主婦の場合)

収入証明書の提示

- 原則不要

※提出が必要なケース

- ベルーナノーティスでの利用限度額が50万円を超える場合

- ベルーナノーティスでの利用限度額と他の貸金業者からの借入額の合計が100万円を超える場合

アプリでお金を借りるなら大手消費者金融が総合点高め

最近ではアプリでお金を借りる方法も一般的になってきました。

アプリのアイコンも「カードローンっぽさ」がないので、万が一見られてもバレにくいという利点もあります。

一方の注意点としては、アプリをインストールしただけではお金を借りる状態にはならないということ。アプリをインストールして、さらに審査に通過する必要があるのです。

お金を借りるアプリとしては以下のような種類があります。

大手消費者金融や銀行が提供する公式アプリの方が、連携できる銀行口座の豊富さや操作性などに優れているので使いやすいでしょう。

もしくは普段使っている「おなじみ」のアプリを選ぶ方法も良いでしょう。

| 大手消費者金融の公式アプリ | 即日でお金を借りたい |

| 銀行のアプリ | 低い金利で信頼性の高い銀行から借りたい |

| キャッシュレス決済アプリ | 普段使っているおなじみのアプリから借りたい (LINE pay、PayPayなど) |

| コンビニ・携帯キャリアが提供するアプリ | 普段使っているお店やサービスのアプリから借りたい |

| 借りる以外の方法でお金を作るアプリ | お金を借りること自体に抵抗がある人 |

各カードローンが提供するアプリの特徴や性能を比較

| サービス | アプリ名 | 即日融資 | 無利息期間 | アプリで申込・借入 | アプリだけでWeb返済 |

|---|---|---|---|---|---|

| アコム | my ac | ◯ | ◯ | ◯ | × |

| プロミス | アプリローン | ◯ | ◯ | ◯ | × |

| アイフル | AIアプリ | ◯ | ◯ | ◯ | × |

| SMBCモビット | SMBCモビット公式スマホアプリ | ◯ | × | ◯ | × |

| レイク | レイクアプリ | ◯ | ◯ | ◯ | × |

| 三菱UFJ銀行 | 三菱UFJ銀行バンクイック公式アプリ | × | × | ◯ | × |

| みずほ銀行 | みずほダイレクトアプリ | × | × | ◯ | ◯ |

| LINEポケットマネー | LINE | ◯ | ◯ | ◯ | ◯ |

| PayPay銀行カードローン | PayPay | × | ◯ | ◯ | × |

| メルペイスマートマネー | メルカリ | × | × | ◯ | × |

| ファミペイローン | FamiPay | ◯ | ◯ | ◯ | × |

| au PAYスマートローン | au PAY スマートローン公式スマホアプリ | × | × | ◯ | × |

| 新生銀行スマートマネーレンディング | レンディングマネージャー | × | × | ◯ | × |

| J.Score | J.Score(ジェイスコア)公式アプリ | ◯ | × | ◯ | × |

比較してわかったポイント

- 即日性、無利息期間、アプリの操作のしやすさは大手消費者金融の公式アプリが優れている

- みずほ銀行の口座を持っているならみずほダイレクトで借入〜返済手続きができるので便利

- LINEポケットマネーはLINE Pay残高やLINE Payに連携した返済用口座から好きなタイミングで返済できるので、返済の手軽さは抜群

- ATMに行かずにアプリだけで返済できるサービスは少ない(当サイト調査だと、みずほダイレクトとLINEのみ)

もちろんアプリの性能だけがすべてではないので、金利やバレにくさなどさまざまな要素を考慮した上でサービスを選びましょう。

最短即日で借りられるキャッシュレス決済アプリのローンサービス

ショッピングなどで欠かせない存在となったキャッシュレス決済。なかにはローンサービスを提供しているキャッシュレス決済もあり、アプリだけで申し込めるなどの利便性で少しずつ人気が拡大しています。

ここでは特におすすめのお金が借りられるキャッシュレス決済アプリを紹介します。

| LINEポケットマネー | |||

| PayPay銀行カードローン | |||

| メルペイスマートマネー | |||

| ファミペイローン | |||

| au PAYスマートローン | |||

| 新生銀行スマートマネーレンディング | |||

| J.Score |

LINEポケットマネーはLINEで申込みから返済まで完結できる

「スマホで少しだけ借りたい」「LINEをよく使う」という人はLINE内でお金が借りられるLINEポケットマネーが最適です。

| ・LINE内で最短即日融資 ・1円から借りられて返済は100円から ・最大100日間利息キャッシュバックあり |

・金利は高め ・審査に1週間以上かかることも ・スマホがないと利用できない |

LINEポケットマネーは、LINEアプリをすでに使っている人なら別途アプリをダウンロードすることなく利用できます。しかも最短で即日融資もできるので、スマホひとつでその日のうちにお金を借りられる可能性があるということです。

申し込みだけでなく、LINEで借入も返済もすべて完結できて便利です。またLINEアプリ内での行動傾向データが審査に反映される点も特徴です。

そのほか、借りる金額は1円単位で細かく指定でき、返済は毎月LINE Payから自動返済できます。好きなタイミングで100円単位で追加返済することも可能です。

LINEならではのメリットとして、はじめての利用に限り新規契約日から100日間に支払った利息を後日LINE Pay残高としてキャッシュバックするサービスもあります。

LINEポケットマネーは借入〜返済までLINEアプリ内で可能

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 3.0%~18.0% | 最短即日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- LINEポケットマネー加入時の年齢が満20歳から満65歳までの安定かつ継続した収入の見込める方

- LINE PayのアカウントタイプがLINE Moneyの方

- 日本国内在住の方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※契約中の場合、満69歳まで利用可能。満70歳に達した時点で、追加借入のサービス利用が停止

他商品と比較したメリット/デメリット

メリット

- LINE内で最短即日融資

- LINEの利用状況(LINEスコア)に応じて、審査優遇の可能性あり

- 最大100日間利息キャッシュバックあり

デメリット

- 金利は銀行と比べると高い水準

- 審査に1週間以上かかるケースがある

- 無職・専業主婦は借り入れできない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.0%~18.0% | |

|

無利息期間

新規契約日から100日間に支払った利息を後日、LINE Pay残高でキャッシュバック

|

借入限度額

|

| 最大100日間 実質0円 | 5万円〜300万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| ・契約極度額30万円以下の場合:1ヶ月〜36ヶ月・1回〜36回 ・契約極度額30万円超100万円以下の場合:1ヶ月~60ヶ月・1回~60回 ・契約極度額100万円超の場合:1ヶ月〜180ヶ月・1回〜180回 |

必要書類

- 運転免許証

- 運転経歴証明書

- パスポート

- 特別永住者証明書

- マイナンバーカード

- 在留カード(在留資格が「永住者」の場合のみ)

収入証明書の提示

-

原則なし

※提出が必要なケース

- 借入の状況により、収入証明書(源泉徴収票等)が必要になる可能性あり

PayPay銀行カードローンは無利息期間のほか特典が豊富

出典:PayPay銀行「カードローン」

出典:PayPay銀行「カードローン」

PayPay銀行カードローンは、PayPay銀行の口座を持っている人や、お得にカードローンを利用したい人向けです。

| ・契約だけで1,500円をもらえる特典あり ・借入額に応じて最大1万円もらえる ・専業主婦でも申し込める |

・最大金利は高め ・利用にはPayPay銀行の口座が必要 ・即日融資は難しい |

PayPay銀行カードローンは、PayPay銀行の公式サイトのほかスマホ決済アプリ「PayPay」からも申し込めるローンです。専用のアプリ「ローンアプリ」があればより便利に利用できます。

専業主婦や年金受給者、アルバイトなど通常の審査で不利になりやすい人でも申し込み可能です。

毎月の返済は1,000円から可能ですが、できるだけ多く早く返したほうが利息の負担が少なくて済むでしょう。

ほかpayPay銀行では、銀行カードローンとしては珍しい30日間無利息期間が利用できます。また契約や借入に応じてお金がもらえるという、通常のカードローンでは珍しい特典も見逃せません。

PayPay銀行カードローンの特典

| カードローンの契約でもれなく1,500円プレゼント | |

| 契約翌月末までの合計借入額に応じて500円~1万円プレゼント | |

| 初回借入日から30日間は利息が0円 |

PayPay銀行のカードローンは銀行で唯一の無利息期間あり

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 1.59%〜18.0% | 最短即日以降 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 満20歳以上70歳未満

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | ◯ | × |

他商品と比較したメリット/デメリット

メリット

- 契約だけで1,500円をもらえる特典あり

- 借入額に応じて最大1万円もらえる

- 残高不足サポート機能あり

- 専業主婦でも申し込める

デメリット

- 最大金利は銀行よりも高い

- 利用にはPayPay銀行の口座が必要

- 即日融資は難しい

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 1.59%〜18.0% | |

|

無利息期間

初回借入日から最大30日間

|

借入限度額

|

| 最大30日間 | 10万円〜1,000万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日以降 | |

| 在籍確認の電話有無 | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証のコピー

- 個人番号(マイナンバー)カードのコピー

- 各種健康保険証のコピー

- パスポートのコピー(所持人記入欄があるもの)

- 住民基本台帳カードのコピー(顔写真とQRコードの印字があるもの)

- 在留カードのコピー

- 特別永住者証明書のコピー

- 印鑑証明書(原本)

- 住民票の写し(原本)

- 各種年金手帳のコピー+補助資料(原本)

- 身体障害者手帳を含む各種福祉手帳のコピー+補助資料(原本)

次のうちのいずれか

■スマホ送信対応の書類

■その他

収入証明書の提示

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

メルペイスマートマネーはメルカリユーザーにぴったりのサービス

出典:メルペイ公式サイト「メルカリアプリでかんたんスマホ決済「メルペイ」」

出典:メルペイ公式サイト「メルカリアプリでかんたんスマホ決済「メルペイ」」

メルペイスマートマネーは、フリマアプリ「メルカリ」をよく使う人や、借りたお金をメルカリの支払いに利用したい人に向いています。

| ・消費者金融と比べると金利が低め ・借りたお金をメルカリの支払いに使いやすい ・メルカリの取引履歴が審査に反映される |

・最大20万円までしか借りられない ・現金が必要な場合は手数料がかかる ・即日融資は難しい |

メルペイスマートマネーはメルカリからお金を借りられるサービスです。名前が似ていますが、購入代金を翌月にまとめて支払える「メルペイスマート払い」とは別のサービスですので注意しましょう。

メルペイスマートマネーでお金を借りると、その分がメルペイ残高にチャージされます。メルペイ残高はそのままメルカリの支払いなどに利用できて便利です。ただし現金が必要な場合は、1回200円の手数料を支払って振込申請を行う必要があります。

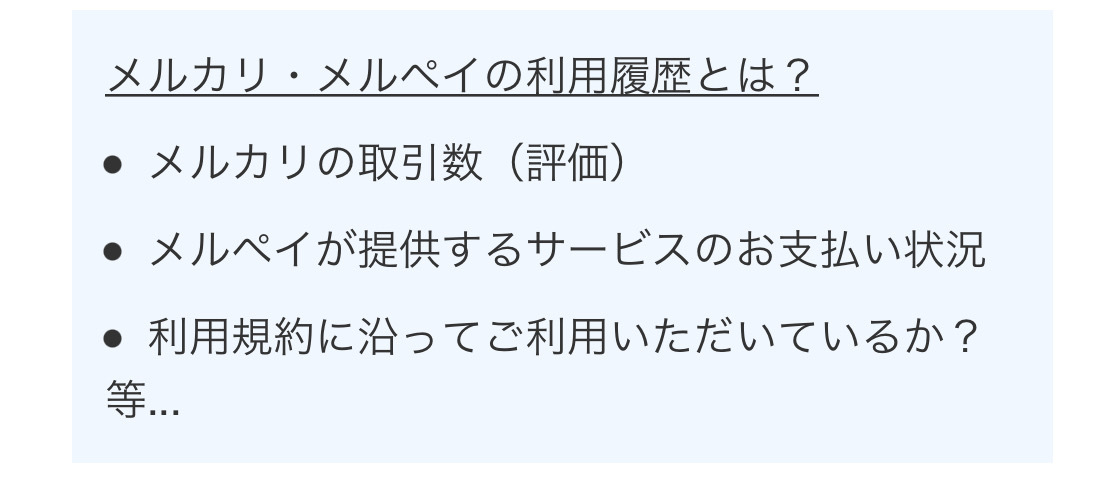

メルペイスマートマネーは審査が特徴的で、以下のような内容もチェックされています。

出典:メルカリ「メルカリガイド」

出典:メルカリ「メルカリガイド」

メルカリをよく使っていて取引相手からの評価が高い人は、審査が有利になる可能性が高いでしょう。

2022年10月から利用再開したメルペイスマートマネー

|

金利(実質年率)

メルカリでの販売実績に応じて金利が優遇される

|

実質融資時間

|

|---|---|

| 3.0~15.0% | 通常1-2日 |

|

在籍確認の電話有無

|

|---|

| 原則なし |

申し込み条件

- 20歳〜70歳以下で安定した収入がある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※審査の結果、希望の借入額の一部のみ借入可能となる場合がある

他商品と比較したメリット/デメリット

メリット

- メルカリでの販売実績に応じて金利が優遇される

- メルカリで得た売上金やポイントを返済に充てられる

- 限度額が20万円なので、必要最低限な分だけ借入できる

- 勤務先への電話連絡は原則なし

デメリット

- 即日融資には対応していない

- コンビニ/ATMでの返済はできない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.0~15.0% | |

|

無利息期間

初回の支払いのみ金利分をポイントで還元

|

借入限度額

|

| 1ヶ月分の利息が実質無料 | 1,000円〜20万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 通常1-2日 | |

| 在籍確認の電話有無 | |

| 原則なし | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 2ヶ月〜36ヶ月 (3年) |

必要書類

- 運転免許証

- マイナンバーカード

- パスポート等

収入証明書の提示

- 原則不要

ファミペイローンはアプリ完結で郵送物がなく利息還元の特典も

出典:Famipay「ファミペイローン」

出典:Famipay「ファミペイローン」

「ファミペイローン」は、自宅や職場の近くにファミリーマートがある人や、バーコード決済「ファミペイ」を利用している人に便利なサービスです。

| ・いつでもどこでもアプリで完結 ・ファミリーマート店頭での返済も可能 ・最大100日分の利息が還元される |

・最大金利は高め ・近くにファミリーマートがないと活用しにくい ・専業主婦は利用できない |

ファミペイローンは、ファミリーマートのアプリ「ファミペイ」から利用できます。申込みも借入れ返済もこのアプリ内でできるので、郵便物もなく家族にバレる心配もありません。

借りたお金はファミペイ残高へのチャージにするか、指定した自分名義の銀行口座に振り込むか選べます。最低1円から追加返済が可能ですので、余裕があるときに少しでも多く返していくようにすると、利息の負担を抑えられますよ。

独自の特典として、契約日から100日以内の返済時にかかった利息をファミペイボーナスで還元するという特典があります。実質的に100日間無利息といえる内容なので、これは見逃せないポイントです。

ファミペイローンはアプリ内で申込〜返済まで完結!ポイント還元もある

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 0.8%~18.0% | 最短即日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 満20歳から満70歳までの方

- 安定した収入があれば学生含めパート・アルバイトで収入のある方、無職の年金受給者、自営業者の方も申込可能

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- 契約日から100日間に返済した利息を期間限定ファミペイボーナスで還元

- 利用明細などはアプリで確認できるため、自宅への郵送物などはなし

- 借入は1,000円単位なので、必要な金額だけ借りられる

- 銀行口座への振込は、月10回まで手数料無料で利用可能

デメリット

- 借入方法が銀行口座振り込みかFamiPay残高へのチャージの2種類と限られている

- 最大金利は銀行よりも高い

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 0.8%~18.0% | |

|

無利息期間

契約日から100日間に返済した利息を期間限定ファミペイボーナスで還元

|

借入限度額

|

| 最大100日間 実質無料 | 1万円~300万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 契約額30万以下:1ヵ月~36ヵ月・1回~36回 契約額100万以下: 1ヵ月~60ヵ月・1回~60回 契約額100万超: 1ヵ月~120ヵ月・1回~120回 |

必要書類

- 運転免許証

- マイナンバーカード

- 運転経歴証明書

- パスポート(2020年2月以降に発行された住所欄のないパスポートは現在利用不可)

- 在留カード

収入証明書の提示

- 源泉徴収票

- 直近2か月分の給料明細書

- 所得証明書

- 確定申告書

- 住民税決定通知書

※提出が必要なケース

- 50万円を超える借入れを希望の場合

au PAYスマートローンは即日融資可能でキャンペーンも充実

出典:au PAYスマートローン公式サイト

出典:au PAYスマートローン公式サイト

au PAYスマートローンは、au PAYをよく利用する人やPontaポイントを貯めている人に最適です。

| ・いつでもどこでもスマホで完結 ・新規契約&借り入れでPontaポイントがもらえる ・最短30分で審査結果がわかる |

・最大金利は高め ・普段au PAYを使わない人にはメリットが薄い ・返済日が「毎月26日」しか選べない |

借りたお金は指定した口座に振り込むか、au PAY残高にチャージするか選べます。au PAY残高を選んで、au PAY プリペイドカードやau PAYを通して使えばPontaポイントも貯められます。

au回線のスマホを持っていない人でも、誰でも無料で発行できるau IDさえあれば申し込めます。最短30分で審査が終わるので、即日融資も可能です。

独自のキャンペーンとして、新規契約の翌月末までに合計5万円以上借りると最大2,000円相当のPontaポイントがもらえる特典もあります。

au PAYスマートローン

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 2.9% ~ 18.0% | 最短即日 |

|

在籍確認の電話有無

※申し込みの時間帯や審査状況によっては、翌日以降のご連絡となる場合あり

|

|---|

| 原則あり |

申し込み条件

- 本人名義のau IDを持っている(法人契約でご利用のau IDではお申し込み不可)

- 満20歳以上、70歳以下

- ご本人さまに定期収入のある方

- 現住所が国内にある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※au PAY カードを持っている場合を除き、申し込み可能

他商品と比較したメリット/デメリット

メリット

- 新規契約&借り入れでPontaポイントがもらえる

- 最短30分で審査結果がわかる

- 原則郵送物なしなので周囲にバレにくい

デメリット

- 最大金利は銀行よりも高い

- 普段au PAYを使わない人にはメリットが薄い

- 返済日が「毎月26日」しか選べない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 2.9% ~ 18.0% | |

|

無利息期間

|

借入限度額

|

| なし | 1万円 〜 100万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

-

いずれかの2点の提出が必要

- 運転免許証

- 運転経歴証明書

- パスポート

- マイナンバーカード(顔写真付き)

- 健康保険証 上記の2点が用意できない場合、上記書類1点に加えて、現住所が記載された以下の書類のいずれか1点の提出が可能

- 住民票の写し ※発行から6ヶ月以内のもの

- 国税・地方税の領収書または納税証明書/社会保険料の領収書 ※発行から6ヶ月以内のもの

- 公共料金の領収書(電気、都市ガス、水道、NHK、固定電話) ※発行から6ヶ月以内のもの

収入証明書の提示

-

原則なし

※提出が必要なケース

- 前回収入証明書をご提出いただいてから、2年以上経過している場合

- au PAY スマートローンのご利用限度額と他の貸金業者からのお借り入れ残高の合計が100万円を超える場合

- au PAY スマートローンのご利用限度額が50万円を超える場合

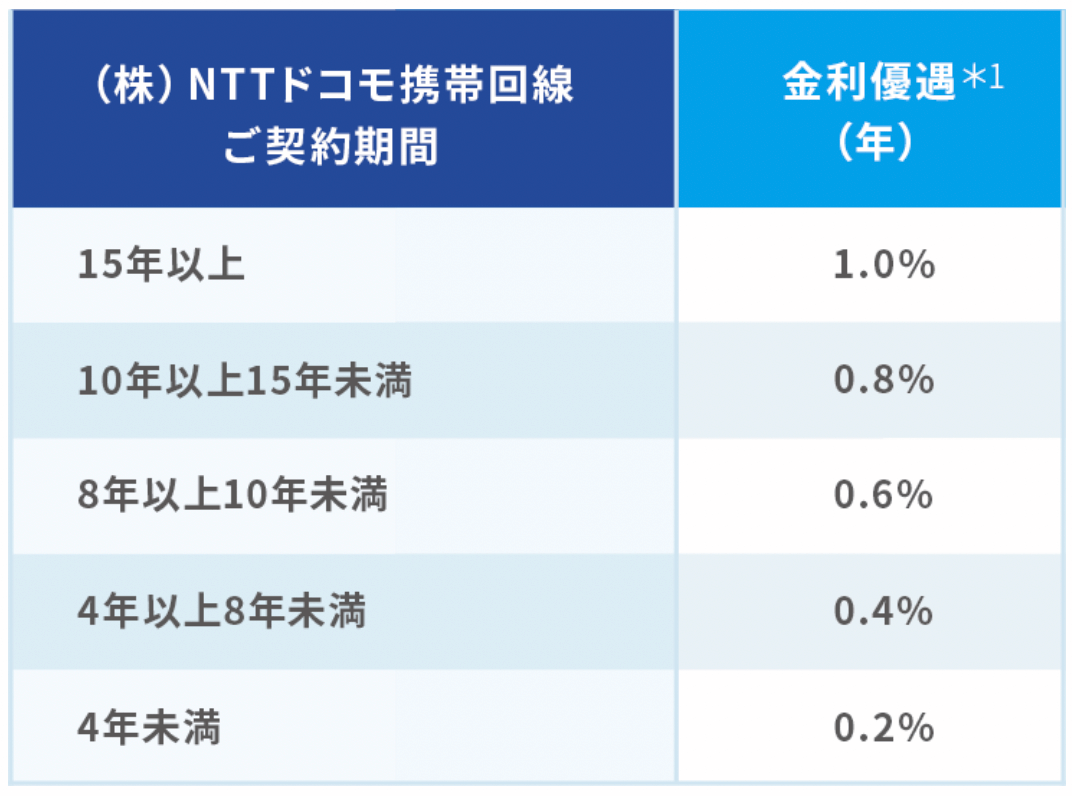

新生銀行スマートマネーレンディングはドコモの利用年数に応じて金利優遇あり

出典:SBI新生銀行「新生銀行スマートマネーレンディング」

出典:SBI新生銀行「新生銀行スマートマネーレンディング」

レンディングマネージャーは、長年ドコモ回線の携帯電話を使っている人に最適です。

| ・ドコモの契約年数が長いほど金利優遇 ・消費者金融に比べると金利が低め ・いつでもどこでもスマホ完結 |

・ドコモやahamoの契約者しか利用できない ・借りられる金額は最大100万円まで ・借り入れや返済に手数料がかかることも |

レンディングマネージャー(ドコモ回線契約者向け新生銀行スマートマネーレンディング)は、NTTドコモが自社の回線の契約者向けに提供している融資サービス。

専用アプリ「レンディングマネージャー」で、申込みや借り入れ・返済、借入残高の確認などあらゆる手続きを済ませられます。返済に関するアドバイスも受けられますよ。

申込み後、お金を借りられるまで最短1~2営業日ほどかかります。即日融資には対応していないものの、「明日以降でOK」という人には十分なスピードです。

独自のサービスとしては、ドコモ回線の利用年数に応じて金利優遇を受けられること。マネーフォワードとの連携も併用すれば最大1.2%の優遇となります。

以下の条件を確認しておきましょう。

出典:SBI新生銀行公式ホームページ「新生銀行 スマートマネーレンディング」

出典:SBI新生銀行公式ホームページ「新生銀行 スマートマネーレンディング」J.ScoreはAIが申込者の信頼度をスコア化してくれる

出典:J.score公式サイト

出典:J.score公式サイト

「借り入れまでのスピードの速さ」も「金利の低さ」もどちらも譲れないならJ.scoreを検討しましょう。

| ・消費者金融より金利が低め ・即日融資も可能 ・新規契約で1,000円相当のPayPayボーナスがもらえる |

・「AIスコア」の算出が必須 ・ATMでの借り入れや返済はできない ・専業主婦や20歳未満は申し込めない |

J.Scoreは、AIとビッグデータをもとに個人の信用力を数値化できるアプリです。

かんたんな質問に答えていくだけで、無料ですぐに自分の信用度がスコアリングされます(AIスコア)。そのスコアが高いほど、同社が提供する融資サービス「AIスコア・レンディング」の審査が有利になるというしくみです。

さらにスコアを上げるほど、有利な条件で借りやすくなります。

スコアを上げるには、特に以下の利用情報を連携するのが良いでしょう。

- みずほ銀行

- ソフトバンクまたはワイモバイル

- Yahoo! JAPAN

みずほ銀行とソフトバンクが共同で立ち上げた会社が運営しているので、信頼感もありますね。

J.ScoreはAIスコア診断で融資条件が数分でわかる

|

金利(実質年率)

金利(年)0.8%は、みずほ銀行、ソフトバンクまたはワイモバイル、およびYahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用される

|

実質融資時間

申し込みの受付時間・審査状況によっては融資までに時間がかかる場合がある

|

|---|---|

| 0.8%〜15.0% | 最短即日 |

|

在籍確認の電話有無

審査の際に、勤め先やご自宅へ確認の電話がある場合あり

|

|---|

| 原則あり |

申し込み条件

- 契約時の年齢が満20歳以上、満70歳以下の安定かつ継続した収入の見込める方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※学生・留学生で、アルバイトなど安定収入がある方もお申込みいただけます。また永住権のない外国人の方もお申込み可能です

他商品と比較したメリット/デメリット

メリット

- 他社カードローンよりも低金利で借り入れできる可能性がある

- AI診断によるスコアによって金利や限度額が変わる

- AIスコアに応じた特典サービスもある

デメリット

- WEB完結のためATMからの借り入れができない

- 本人確認のための郵送物がある

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 0.8%〜15.0% | |

|

無利息期間

|

借入限度額

AIスコアと利用限度額との対応関係は変動することあり

|

| なし | 10万円〜1000万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 契約極度額100万円超の場合、120回以内 契約極度額30万円超100万円以下の場合、60回以内 契約極度額30万円以下の場合、36回以内 |

必要書類

-

運転免許証・運転経歴証明書

- 健康保険証

- パスポート

- 個人番号カード(マイナンバーカード)

- 在留カード

- 特別永住者証明書

収入証明書の提示

- 原則不要

※提出が必要なケース

- J.Scoreとの契約額が50万円を超える場合

- 他社からの借入金額との合計が100万円を超える場合

銀行ならではの金利でお金を借りるなら銀行カードローンの金融機関!年2~15%程度の金利で借りられる

銀行カードローンなら消費者金融より上限金利が低めに設定されているので利息を最小限にできる

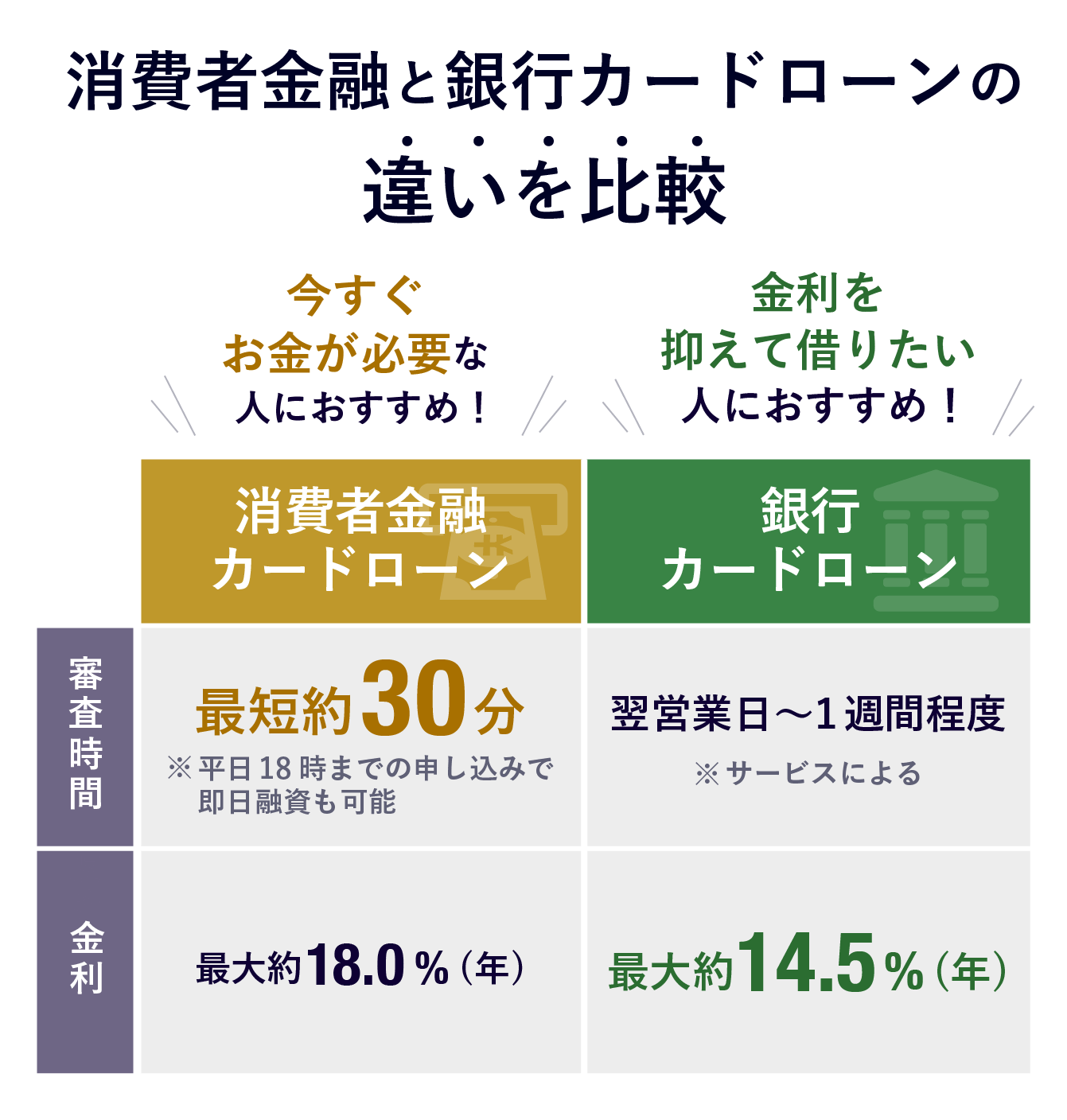

メガバンクや地方銀行もカードローンのサービスを提供しています。特徴としては消費者金融より上限金利が低いカードローンであること。一方で融資時間は若干遅めという特徴があります。

ここでは編集部が調査した金利を抑えて銀行でお金を借りる人向けのカードローンを紹介します。

| 三菱UFJ銀行カードローン バンクイック | |||

| みずほ銀行カードローン | |||

| 三井住友銀行 カードローン | |||

| 楽天銀行スーパーローン | |||

| セブン銀行カードローン | |||

| auじぶん銀行カードローン | カードローンau限定割 誰でもコース:1.38%~17.4% カードローンau限定割 借り換えコース:0.98%~12.5% |

カードローンau限定割 借り換えコース:100万円以上800万円以内 |

|

| イオン銀行カードローン | |||

| りそな銀行カードローン | |||

| オリックス銀行カードローン | |||

| 東京スター銀行カードローン | |||

| 住信SBIネット銀行カードローン | 10~700万円(スタンダード) |

||

| ソニー銀行カードローン |

※2:専業主婦は50万円

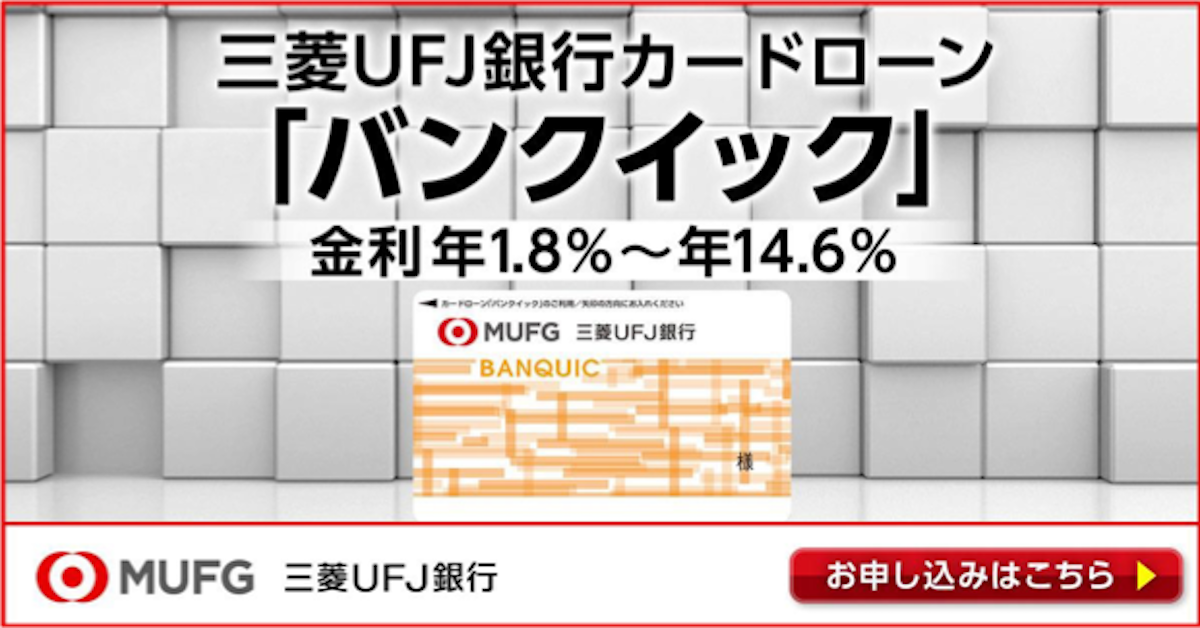

三菱UFJ銀行カードローン バンクイックは無料ATMが多く便利

三菱UFJ銀行のカードローン「バンクイック」は、三菱UFJ銀行の口座を持っている人や、金利を抑えつつ安心してお金を借りたい人に向いています。

| ・大手銀行ならではの安心感 ・消費者金融より金利が低め ・手数料無料で使えるATMが多い |

・自宅や勤務先に確認の電話が入ることも ・三菱UFJ銀行の口座がないと不便 |

バンクイックは、三菱UFJ銀行の普通預金口座がなくても利用できます。ただし口座があれば「自動引き落としでの返済」ができるので、より便利に使えるでしょう。

申込みは銀行の窓口ではなくWeb(パソコン・スマートフォン・アプリ)もしくは電話で可能。Web(パソコン・スマートフォン・アプリ)なら曜日にかかわらず24時間いつでも手続き可能です。

審査結果は申込日の最短当日(平日9~21時、土・日・祝日は9~17時)に連絡がきます。申し込みの受付時間、審査状況によっては審査結果の回答が翌日以降になる場合があります。

バンクイックならではの特徴としては、手数料無料で使えるATMが多いというメリットがあります。全国各地にある以下のATMなら、借入も返済も無料です。

| 三菱UFJ銀行カードローン 「バンクイック」 |

三菱UFJ銀行ATM、セブン銀行ATM、ローソンATM、イーネットATM |

|---|---|

| みずほ銀行カードローン | みずほ銀行ATM、イーネットATM(月3回まで) |

| アコム | アコムATM |

三菱UFJ銀行の普通預金口座がなくても申込可能!カードローンのバンクイック

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 年1.8%~年14.6% | 最短翌営業日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム(株))の保証を受けられるお客さま。

- 原則安定した収入があるお客さま。

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| × | ◯ | × | × |

外国人のお客さまは永住許可を受けている方が対象

他商品と比較したメリット/デメリット

メリット

- カード受取前でも借入可能

※他行口座あて振り込みをご希望の場合、初回または振込先口座変更時はお電話からお申し込みください。 - 三菱UFJ銀行と提携コンビニATMなら手数料0円

- メールで返済日や最低返済額などの情報がメール通知される

デメリット

- 自宅や勤務先に確認の電話が入ることも

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 年1.8%~年14.6% | |

|

無利息期間

|

借入限度額

|

| なし | 10万円〜500万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短翌営業日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※テレビ窓口でカード受取なら郵送物なし

※Web完結はお申し込みまで

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

- 在留カード/特別永住者証明書

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

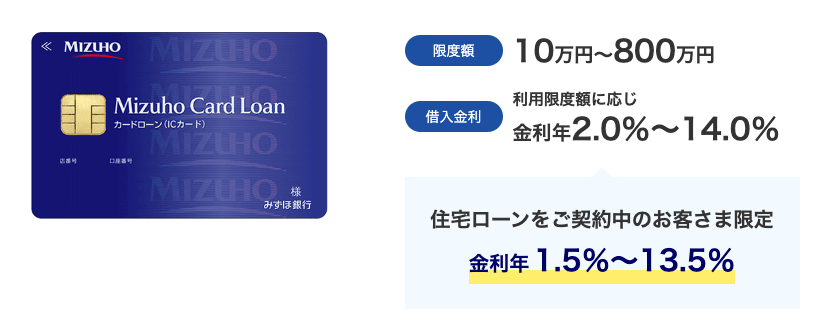

みずほ銀行カードローンは銀行系のなかでは金利が低めで優遇もあり

出典:みずほ銀行カードローン公式サイト

出典:みずほ銀行カードローン公式サイト

みずほ銀行カードローンは、みずほ銀行で口座を開設したり住宅ローンを組んだりしている人、なるべく金利の低いカードローンを探している人に向いています。

| ・銀行系カードローンの中でも金利が低め ・ローンカードとキャッシュカードを兼ねられる ・来店や郵送不要でWebで申し込める |

・みずほ銀行の口座がないと利用できない ・即日融資はできない ・手数料無料のATMが少ない |

みずほ銀行カードローンは、みずほ銀行の普通預金口座がないと申し込めません(口座とカードローンの同時申込みも可能)。

ただし普通預金口座のキャッシュカードとローン専用カードを1枚にまとめることもできるので、カードを増やしたくない人やカードをみられて借金がバレるのを避けたい人にも便利です。

審査結果がわかるのは翌営業日以降です。多くの銀行と同じように、即日融資には対応していません。

みずほ銀行カードローンならではの特徴として、銀行カードローンの中では比較的金利が低い点が挙げられます。

カードローン全体の中で、銀行カードローンは金利が低く設定されていますが、そのなかでも特に金利が低めに設定されているのです。

さらにみずほ銀行で住宅ローンを組んでいる人なら、年0.5%の金利優遇を受けられます。

主な銀行カードローンの金利比較

| みずほ銀行カードローン | |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | |

| 三井住友銀行 カードローン |

みずほ銀行なら今持っているキャッシュカードでカードローンを兼用可能

|

金利(実質年率)

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

|

実質融資時間

|

|---|---|

| 2.0%~14.0% | 最短当日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 契約時、満20歳以上満66歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- キャッシュカードと兼用してカードローンを利用できる

- 来店や郵送不要でWebで申し込める

- みずほ銀行で住宅ローンを契約していたら金利が年1.5%~13.5%

- みずほダイレクトのアプリで借入〜返済まで実施可能

デメリット

- みずほ銀行の口座がないと利用できない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 2.0%~14.0% | |

|

無利息期間

|

借入限度額

|

| なし | 10万~800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短当日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※Web申し込みなら郵送物なし

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証

- パスポート

- 健康保険証

- 在留カード/特別永住者証明書

収入証明書の提示

-

原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

三井住友銀行 カードローンは三井住友銀行の普通預金口座がなくても利用可能

出典:三井住友銀行 カードローン公式サイト

出典:三井住友銀行 カードローン公式サイト

口座不要で利用できる大手銀行のカードローンを探しているなら三井住友銀行 カードローンをお勧めします。

| ・消費者金融より上限金利が低め ・三井住友銀行の普通預金口座がなくても利用可 ・他社口座への振込融資も可 |

・勤務先への確認電話(在籍確認)がある ・専業主婦や20歳未満は申し込めない |

三井住友銀行 カードローンの金利は、銀行カードローンでは一般的な水準といえます。

ローン専用カードを自宅に郵送してほしくない場合、三井住友銀行内のローン契約機で受け取れます(※)。三井住友銀行の普通預金口座のキャッシュカードとの兼用も可能なので、周りに気づかれにくいです。 ※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

三井住友銀行 カードローンの強みとして、三井住友銀行の普通預金口座がなくても利用できる点が挙げられます。

また銀行カードローンとしては珍しく、他社の口座を使った振込融資や自動引き落としにも対応しています。

| 三井住友銀行 カードローン | |||

|---|---|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

|||

| みずほ銀行カードローン |

三井住友銀行の普通預金口座を持っている方は借入〜返済までの利便性が高い

|

金利(実質年率)

|

実質融資時間

※融資時間は申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合があります。

|

|---|---|

| 1.5%~14.5% | 最短当日 |

|

在籍確認の電話有無

三井住友銀行カードローンプラザより、登録の電話番号(携帯または自宅)および勤務先へ(お勤めされていることを確認するため)銀行名で電話があります。

|

|---|

| 原則あり |

申し込み条件

- お申込時満20歳以上満69歳以下の方。

- 原則安定したご収入のある方。

- 三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| × | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- 三井住友銀行の普通預金口座がなくても利用可

- 全国の提携コンビニATMで借り入れ・返済可能で手数料0円

※ATMでの返済:カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません ※ATM手数料:ATMのご利用はカードでのお取引に限ります。 - SMBCダイレクトのアプリ1つで借入や返済ができる

- キャッシュカードがあれば、それを活用して借入可能

デメリット

- 勤務先への確認電話(在籍確認)がある

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 1.5%~14.5% | |

|

無利息期間

|

借入限度額

|

| なし | 10万円から800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短当日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | × |

【融資時間について】融資時間は申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合があります。

【WEB完結について】三井住友銀行の申込から契約までの手続きがWEBで完結。

【郵送物について】ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

運転免許証、個人番号カード、パスポート(※1)、住民基本台帳カ-ド(顔写真付き)の本人確認書類いずれか

※1:2020年2月4日以降に申請されたパスポートには所持人記入欄が存在しないため、現住所が記載されている本人確認書類が必要※別途、他の本人確認書類等が必要となる場合あり※各種健康保険証等、上記以外の本人確認書類については、カードローンプラザ(0120-923-923)までお問い合わせください。収入証明書の提示

※提出が必要なケース

- 申込金額が50万円を超える場合

楽天銀行スーパーローンは楽天のサービス利用者に豊富な特典あり

楽天銀行スーパーローンは、楽天市場や楽天カードなど、楽天グループのサービスをよく利用する人に向いています。

| ・契約&借り入れで楽天ポイントがもらえる ・楽天会員ランクに応じて審査優遇あり ・すべての手続きがオンラインで完結 |

・即日融資不可(審査に数日かかることも) ・勤務先への電話(在籍確認)がある ・自宅にローンカードが郵送されてくる |

楽天銀行は店舗を持たないインターネット銀行です。そのためカードローンの申込みや借入、さらに返済や各種変更もすべてオンラインで手続き可能です。

楽天銀行の口座がなくても利用でき、ほかの銀行を使った振込融資や自動引き落とし返済にも対応しています。学生や専業主婦でも年齢の条件さえ満たしていれば申し込めます。

楽天会員ならではの特典が多いのも特徴です。契約だけで1,000円分、さらに借入額に応じて最大3万円分の楽天ポイントがもらえる特典があります。

ダイヤモンド会員など、楽天会員ランクが高い人は審査が有利になるでしょう。

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇の可能性がある(一部例外あり)

|

金利(実質年率)

新規ご入会で、金利が半額になるキャンペーンを実施中 (WEB申込期間:2022年11月7日(月)17:00~2023年1月12日(木)16:59)

|

実質融資時間

|

|---|---|

| 年1.9%~年14.5% | 最短翌日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

-

以下のすべての条件を満たす方

- 毎月安定した定期収入がある方

- 満年齢20歳以上62歳以下の方(※1)

- 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

- お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

- 楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 (※2)

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | ◯ | × |

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

他商品と比較したメリット/デメリット

メリット

- 契約&借り入れで楽天ポイントがもらえる

- 楽天会員ランクに応じて審査優遇あり(一部例外あり)

デメリット

- 即日融資不可(審査に数日かかることも)

- 勤務先への電話(在籍確認)がある

- 自宅にローンカードが郵送されてくる

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 年1.9%~年14.5% | |

|

無利息期間

|

借入限度額

専業主婦は50万円

|

| なし | 10〜800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短翌日 | |

| 在籍確認の電話有無 | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- ・運転免許証※経歴証明書も可

- ・パスポート※2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

- ・健康保険証

- ・マイナンバーカード※通知カードは不可

- ・在留カード/特別永住者証明書

収入証明書の提示

-

原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

セブン銀行カードローンは職場への連絡が原則なし

セブン銀行カードローンは「職場への電話連絡を避けたい、金利の低さにもこだわりたい」という人や、近くにセブン銀行ATMがある人に向いています。

| ・消費者金融より金利が低め ・借り入れや返済が1円単位で可能 ・勤務先への電話連絡が原則なし |

・借り入れまで早くても2日はかかる ・セブン銀行の普通預金口座が必要 ・新規申込みだと限度額が最大50万円 |

セブン銀行カードローンでは、セブン銀行ATMやセブン銀行のダイレクトバンキングを使ってお金を借ります。

またセブン銀行の口座がないと利用できず、毎月の返済方法はセブン銀行からの自動引き落としのみです。

近くにセブンイレブンやイトーヨーカドーなど、同社系列のお店がある人のほうが使いやすいでしょう。

独自の強みとしては、カードローンとしては珍しく、基本的に勤務先への電話連絡(在籍確認の電話)がない点が挙げられます。職場バレを避けたい人には嬉しいことです。

| セブン銀行カードローン | |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | |

| 三井住友銀行 カードローン | |

| プロミス | |

| アコム |

セブン銀行カードローン

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 12.0〜15.0% | 最短2日 |

|

在籍確認の電話有無

審査結果次第では連絡する可能性あり

|

|---|

| - |

申し込み条件

- セブン銀行口座をお持ちのお客さま(個人)

- ご契約時の年齢が満20歳以上満70歳未満のお客さま

- 一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

- 外国籍の方は永住者であること

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | ◯ | × |

他商品と比較したメリット/デメリット

メリット

- 消費者金融より金利が低め

- 借り入れや返済が1円単位で可能

デメリット

- 借り入れまで早くても2日はかかる

- セブン銀行の普通預金口座が必要

- 新規申込みだと限度額が最大50万円

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 12.0〜15.0% | |

|

無利息期間

|

借入限度額

|

| なし | 10万〜300万円 |

金融情勢に応じて、利率を変更する場合があります。

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短2日 | |

| 在籍確認の電話有無 | |

| - | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | × |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 不明 |

必要書類

- 日本国内で発行された運転免許証またはマイナンバーカード

- 健康保険証

- 住民票

- 在留カード

収入証明書の提示

-

原則不要

※提出が必要なケース

- 100万円~300万円への増額をお申込みの場合

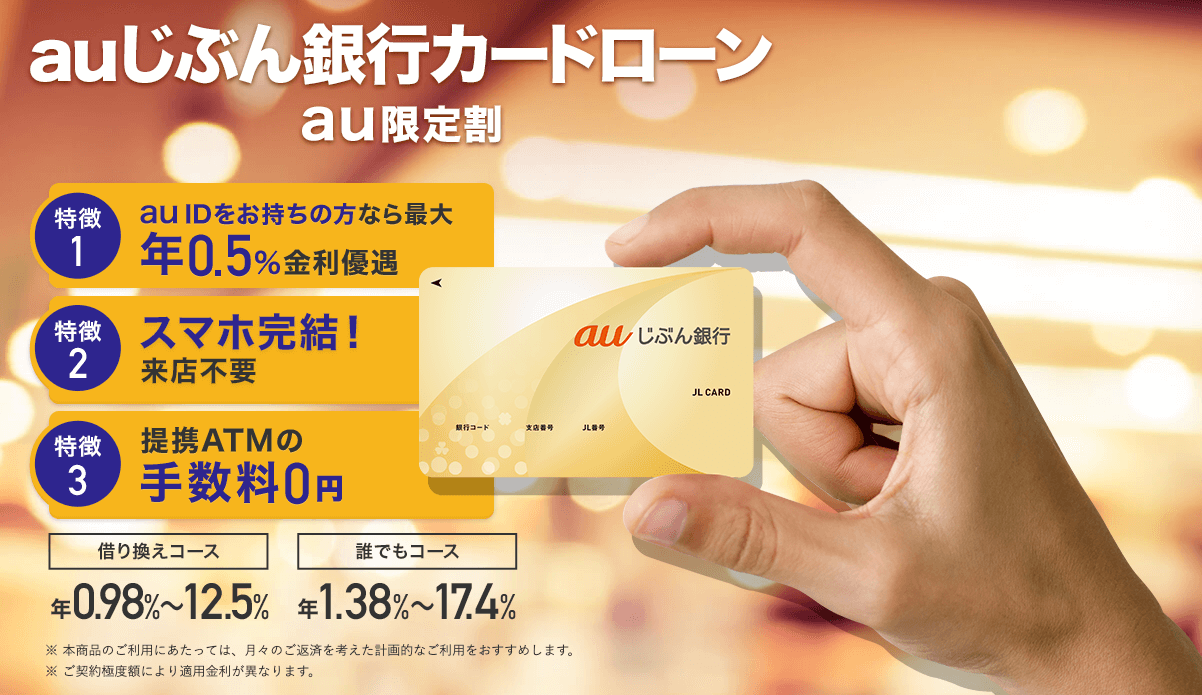

auじぶん銀行カードローン(じぶんローン)はau IDで金利優遇あり

出典:auじぶん銀行カードローン公式サイト

出典:auじぶん銀行カードローン公式サイト

すでにローンを抱えていて借り換え先を探している人や、au IDをお持ちの方向けのローンが「auじぶん銀行カードローン(じぶんローン)」です。

| ・「au限定割」の金利優遇あり ・最短1時間で審査結果がわかる ・無料で使えるATMが多い |

・銀行系カードローンの中では金利が高め ・勤務先への電話確認がある ・ローンカードが自宅に郵送で届く |

auじぶん銀行はKDDIと三菱UFJ銀行が共同で作ったネット銀行です。ネット銀行なのであらゆる手続きをオンラインで完結できます。

auじぶん銀行の口座を持っていなくても利用できますが、あったほうが便利です。

じぶんローンの契約があれば、auじぶん銀行内のランク(ステージ)が上がりやすくなります。ステージが上がると、Pontaポイントをためやすくなる、ATMの無料回数が増えるなどの特典を受けられます。

auのサービスという利点を活かした「au限定割」があるのも大きな特徴です。誰でも無料で作れるau IDさえあれば、年0.1%の金利優遇が受けられます。au IDがなければ申込み前に用意しておくとよいでしょう。借り換えなら年0.5%優遇になるのでさらにお得です。

auじぶん銀行カードローン(じぶんローン)はau限定割の金利優遇あり

|

金利(実質年率)

カードローンau限定割 誰でもコース:1.38%~17.4%(年率) カードローンau限定割 借り換えコース:0.98%~12.5%(年率) |

実質融資時間

|

|---|---|

| 【通常】1.48%~17.5% 【カードローンau限定割 誰でもコース】1.38%~17.4% 【カードローンau限定割 借り換えコース】0.98%~12.5% | 最短当日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 契約時の年齢が満20歳以上70歳未満

- 安定継続した収入のある人(自営、パート、アルバイトを含む)

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| × | ◯ | × | × |

※外国籍の場合は、永住許可を受けている人

他商品と比較したメリット/デメリット

メリット

- au IDに登録済みで限定割による金利優遇あり

- au ID登録とカードローンの利用でPontaポイントが最大11,000ポイントたまる

- 他社カードローンからの借り換えとしても利用できる

デメリット

- 勤務先への電話確認がある

- ローンカードが自宅に郵送で届く

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 【通常】1.48%~17.5% 【カードローンau限定割 誰でもコース】1.38%~17.4% 【カードローンau限定割 借り換えコース】0.98%~12.5% | |

|

無利息期間

|

借入限度額

※通常、カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位)

|

| なし | 10万円〜800万円 |

【金利について】

カードローンau限定割 誰でもコース:1.38%~17.4%(年率) カードローンau限定割 借り換えコース:0.98%~12.5%(年率)【限度額について】 通常、カードローンau限定割 誰でもコース:10万円以上800万円以内 カードローンau限定割 借り換えコース:100万円以上800万円以内

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短当日 | |

| 在籍確認の電話有無 | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | × |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

- 在留カード/特別永住者証明書

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 借入可能上限額が60万円以上の場合

イオン銀行カードローンは専業主婦でも申込みが可能

出典:イオン銀行カードローン公式ホームページ

出典:イオン銀行カードローン公式ホームページ

イオン銀行カードローンは、近くにイオン店舗がある人やイオン銀行の普通預金口座を持っている人に向いています。

| ・カードローンの中では最大金利が低め ・銀行窓口まで行かなくても申し込める ・専業主婦でも申し込める |

・振込での借り入れは利用しにくい ・勤務先への電話確認がある ・自宅にローンカードが届く |

イオン銀行カードローンは、イオンやコンビニにあるATMでお金を借りられるサービスです。イオン銀行ATM、ローソンATM、イーネットATMなど、無料で使えるATMが近くにあるか確認してから申し込むのが良いでしょう。

振込での借入ができるのは、審査完了からローンカード受け取りまでの間の1回限り、しかもイオン銀行の普通預金口座を持っている人だけです。

イオンという特性から利用者には主婦も多く、専業主婦でも申込みできて審査に通過できる可能性があります。

専業主婦は原則NGというカードローンもある中で、これはうれしいポイントですね。

おもな銀行カードローンの専業主婦申込みの可否

| イオン銀行 | |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | |

| みずほ銀行カードローン | |

| 楽天銀行スーパーローン |

イオン銀行カードローンのサービス詳細

| 借入限度額 | 10〜800万円 |

|---|---|

| 無利息期間 | なし |

| 土日・祝日の借入 | ◯ |

| Web完結 | ◯ |

| 郵送物 | あり |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | ◯ |

| スマホでの借入・返済 | × |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 ※申込方法によって異なる |

・運転免許証 ・パスポート(外務大臣印ページ、顔写真ページ、所持人記入欄ページ) ・健康保険証 ・マイナンバーカード ※通知カードは不可 |

りそな銀行カードローンは銀行系では金利が低めでさらに優遇もあり

出典:りそな銀行カードローン公式サイト

出典:りそな銀行カードローン公式サイト

りそな銀行の口座を持っている人や、近くにりそな銀行系列のATMがある人にはりそな銀行カードローンが最適です。

| ・カードローンの中では金利が低め ・公式アプリで申込みや残高確認ができる ・ポイントが貯まる |

・振込融資に対応していない ・審査に1週間程度かかる ・専業主婦や学生は申し込めない |

りそな銀行カードローンは、銀行系カードローンの中でも金利が低めなのがメリットです。りそな銀行で住宅ローンを組んでいれば、年0.5%の金利優遇があるのでさらに有利です。

契約にはりそな銀行の普通預金口座が必要ですが、そのキャッシュカードをローンカードと兼用することもでき、カードが増えずに済みます。

さらにりそな銀行カードローンならではのメリットとして、月中の平均借入残高が10万円以上だと「りそなクラブポイント」が貯められます。

このポイントは、WAONポイントやPontaポイントなど20社以上のポイントから好きなものを選んで交換できます。

りそな銀行カードローンは借入残高に応じてポイントが貯まる

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 3.5%~13.5% | 1週間以内 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- お申込時の年齢が満20歳以上66歳未満の方

- また継続安定した収入のある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| × | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- 銀行カードローンの中でも比較的、最大金利が低い

- 給与振込口座か住宅ローンを利用中なら金利優遇あり

- 借入残高に応じてりそなクラブポイントが貯まり、キャッシュバックも可能

- 手持ちのキャッシュカードでカードローンを利用できる

デメリット

- 振込融資に対応していない

- 審査に1週間程度かかる

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.5%~13.5% | |

|

無利息期間

|

借入限度額

|

| なし | 10万円~800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 1週間以内 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証(または住民基本台帳カード、在留カード、特別永住者証明書、健康保険証)

- パスポート

- 公共料金の領収済領収書または住民票、住民税決定通知書、課税証明書、印鑑証明書等

収入証明書の提示

- 申し込みの限度額により異なります。

※提出が必要なケース

- 申し込み限度額50万円以下:本人であることを確認できる資料

- お申込み限度額50万円超:本人であることを確認できる資料・収入証明書

オリックス銀行カードローンは保険機能で万が一に備えられる

出典:オリックス銀行カードローン公式サイト

出典:オリックス銀行カードローン公式サイト

オリックス銀行カードローンは、もしものときに借金がゼロになる保険機能を付けられます。そこに魅力を感じる人に向いています。

| ・「ガン保障特約付きプラン」が選べる ・消費者金融より金利が低め ・オリックス銀行の口座がなくても利用可 |

・即日融資に対応していない ・ローンカードが自宅に郵送される ・専業主婦は申し込めない |

オリックス銀行の口座を持っていない人でも問題なく利用できます。借りたお金の振込先や返済に使う自動引き落とし口座として、他の金融機関の口座を指定することも可能です。

自社のATMを持たない銀行ですが、コンビニ、イオン、ゆうちょ、三菱UFJ銀行など無料で使える提携先のATMが充実しています。申込みから返済までオンラインで済ませることもできますよ。

オリックス銀行カードローンの最大の特徴は「ガン保障特約付きプラン(Bright)」を選べること。住宅ローンの団信のような制度で、ガンと診断されたり亡くなったりしたら借入残高がゼロになります。金利の上乗せや保険料負担はありません。

オリックス銀行カードローン

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 1.7%~14.8% | 最短翌日以降 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

-

以下の条件をすべて満たす方

- 申し込み時の年齢が満20歳以上69歳未満の方

- 原則、毎月安定した収入のある方

- 日本国内に在住の方(外国籍の方は、永住者または特別永住者の方)

- オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | ◯ | × |

他商品と比較したメリット/デメリット

メリット

- 「ガン保障特約付きプラン」が選べる

- 消費者金融より金利が低め

- オリックス銀行の口座がなくても利用可

デメリット

- 即日融資に対応していない

- ローンカードが自宅に郵送される

- 専業主婦は申し込めない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 1.7%~14.8% | |

|

無利息期間

|

借入限度額

|

| なし | 10〜800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短翌日以降 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | × |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| ー |

必要書類

- 運転免許証

- 健康保険証

- 個人番号カード

- パスポート

- 在留カード・特別永住者証明書 ※申込方法によって異なる

収入証明書の提示

- 原則不要

※提出が必要なケース

- 用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

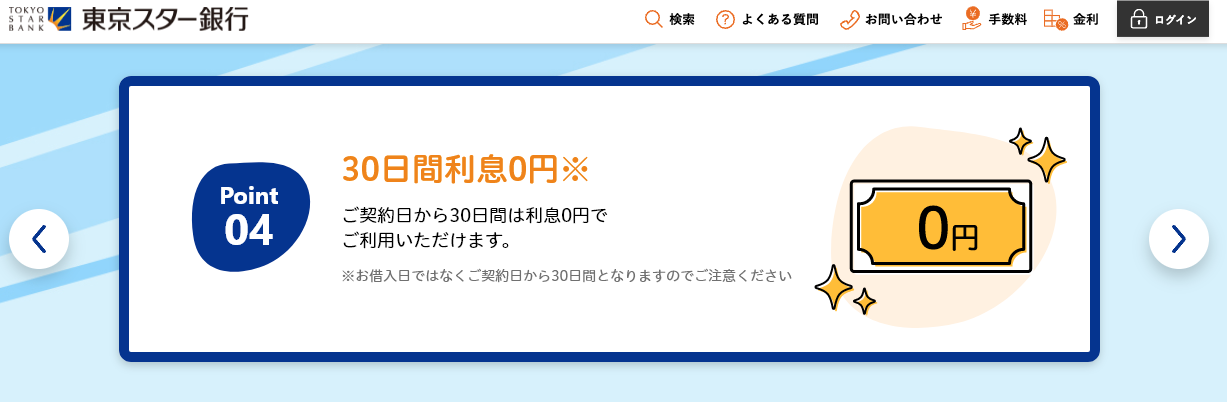

東京スター銀行カードローン(スターカードローンα)は30日間の無利息期間あり

出典:東京スター銀行カードローン「スターカードローンα」

出典:東京スター銀行カードローン「スターカードローンα」

無利息期間がある銀行系カードローンを探している人、東京スター銀行の口座を持っている人に最適なのが東京スター銀行カードローン(スターカードローンα)です。

| ・30日間無利息になる特典がある ・消費者金融より金利が低め ・最大1,000万円まで借りられる |

・東京スター銀行の口座が必要 ・ATMでの借り入れに手数料がかかることも ・即日融資はできない |

東京スター銀行カードローン(スターカードローンα)は「東京」と付いていますが、全国どこからでも申し込めます。

ただしATMでの借入を希望する場合、なるべく手数料がかからないよう、近くに東京スター銀行のATMがあることを確認してから申し込むとよいでしょう。

口座が残高不足のときに自動で貸付を行う「自動融資サービス」があるので、東京スター銀行の口座を「料金支払い時の引き落とし先」として設定している人は「ついうっかり」が防げます。

さらに銀行系カードローンとしては珍しく「無利息期間」があります。契約日から30日間は利息0円で利用できてお得です。

東京スター銀行カードローン(スターカードローンα)サービス詳細

| 借入限度額 | 10〜1,000万円 |

|---|---|

| 無利息期間 | 30日間 ※借入日ではなく契約日から30日 |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | あり |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | × |

| スマホでの借入・返済 | ◯ |

| レディースローン | × |

| 収入証明書類の提出 | 本人確認書類に記載 |

| 本人確認書類 ※申込方法によって異なる |

以下の1、2の書類の提出が必要 1.ご本人さまが確認できる書類(顔写真付き) ・運転免許証 ・個人番号カード+健康保険証 2. 前年分の収入が確認できる書類の写し ■源泉徴収票を持っている場合 ・源泉徴収票 ■源泉徴収票を持っていない場合(いずれか1点) ・確定申告書(1・2枚目、受領印付) ・住民税決定通知書 ・課税証明書 ■昨年中途入社もしくは入社1年未満の方 ・直近3ヵ月の給与明細 |

住信SBIネット銀行カードローンはオンラインで手続きが完結できてポイントもあり

出典:住信SBIネット銀行カードローン公式サイト

出典:住信SBIネット銀行カードローン公式サイト

住信SBIネット銀行やSBI証券の口座を持っている人に最適なのが「住信SBIネット銀行カードローン」です。

| ・新規契約で1,500円相当のポイント付与 ・条件を満たせば金利優遇あり ・スマホ完結でカードレスにも対応 |

・住信SBIネット銀行の口座が必要 ・審査完了まで数日かかる ・勤務先への電話連絡(在籍確認)がある |

住信SBIネット銀行はその名のとおりネット銀行なので、あらゆる手続きをオンラインで済ませられます。カードローンもスマホだけで完結でき、ローン専用カードの発行や郵便物はありません。

独自の強みとしては、新規契約で1,500円相当の「スマプロポイント」がもらえる特典があります。このポイントは住信SBIネット銀行独自のもので、現金かJALのマイルに交換できます。

さらに以下の条件を満たすと金利が優遇され、よりお得に利用できます。

住信SBIネット銀行カードローンの特典と条件

| ミライノカード(JCB)を保有し、住信SBIネット銀行の口座を引落口座として設定 | 年0.1%引き下げ | |

| SBI証券の口座があり保有登録済、または住信SBIネット銀行で住宅ローンを借りている | 年0.5%引き下げ | |

| 条件1と条件2の両方を満たしている | 年0.6%引き下げ |

住信SBIネット銀行カードローンのサービス詳細

| 借入限度額 | 10~1,200 万円(プレミアム) 10~700万円(スタンダード) |

|---|---|

| 無利息期間 | なし |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | あり |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | × |

| スマホでの借入・返済 | ◯ |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 ※申込方法によって異なる |

・以下いずれか1点のコピーを提出 ・運転免許証 ・各種健康保険証 ・個人番号カード(マイナンバーカード) ・住民基本台帳カード(写真つき) ・在留カード、特別永住者証明書 |

地方銀行カードローンは居住地限定の場合もあるが魅力がたくさん

人によっては、メガバンクではなく地方銀行(地銀)カードローンの方が有利な条件で借りられるケースもあります。

| 千葉銀行カードローン | |||

| 横浜銀行カードローン | |||

| 西日本シティ銀行カードローン | |||

| スルガ銀行カードローン | |||

| きらぼし銀行カードローン |

千葉銀行カードローン(クイックパワー<アドバンス>)は首都圏の人向け

出典:千葉銀行カードローン公式サイト

出典:千葉銀行カードローン公式サイト

千葉銀行に口座を持っている人に最適なのが「千葉銀行カードローン(クイックパワー<アドバンス>)」です。

| ・消費者金融より金利が低め ・Webで契約できて来店不要 |

・原則、千葉県・東京都・茨城県・埼玉県・神奈川県に住んでいる人 ・千葉銀行の口座が必要 |

千葉銀行カードローン(クイックパワー<アドバンス>)は、銀行のカードローンならではの低めの金利で利用できます。

アドバンス以外にも、より低金利でお金か借りられる「プレミアクラス」を選ぶのも良いでしょう。ただし年収600万円以上の人が対象です。

千葉県または周辺の県に住んでいて千葉銀行の口座を持っている人しか利用できませんが、申込や契約はWebでできるので、店頭窓口まで行く必要はありません。

千葉銀行カードローンのサービス詳細

| 借入限度額 | 10万〜800万円 |

|---|---|

| 無利息期間 | なし |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | あり |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | ◯ |

| スマホでの借入・返済 | ◯ |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 ※申込方法によって異なる |

・運転免許証 ・各種健康保険証 ・個人番号カード(マイナンバーカード) ・住民基本台帳カード(写真つき) ・在留カード、特別永住者証明書 |

横浜銀行カードローンは銀行のなかでは審査が早い

横浜近郊に住んでいて「急いで借りたいけど金利が高い消費者はイヤ」という人には横浜銀行カードローンを検討しましょう。

| ・消費者金融より金利が低め ・銀行系カードローンの中では審査が速め ・専業主婦でも申し込める |

・横浜銀行の口座が必要 ・神奈川周辺の人しか申し込めない ・学生は申し込めない |

横浜銀行カードローンは、早ければ最短即日に審査結果がわかります。銀行カードローンのなかでは審査時間が短いほうなので、急いでいるときにも使いやすいでしょう。おまとめローンとしても利用できます。

横浜銀行は、ほかにも「バンクカードローン」「バンクカードローン(住宅ローン利用者専用)」といったカードローンを提供しています。条件が合えばより低い金利で利用できる可能性があります。

横浜銀行カードローンは、以下の地域に住んでいる(もしくは働いている)人しか利用できません。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県の一部(前橋市、高崎市、桐生市)

横浜銀行カードローンのサービス詳細

| 借入限度額 | 10〜1,000万円 |

|---|---|

| 無利息期間 | なし |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | あり |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | ◯ |

| スマホでの借入・返済 | ◯ |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 ※申込方法によって異なる |

・運転免許証【表面・裏面の両面】 ・マイナンバーカード(個人番号カード)【表面のみ】 ・在留カード(永住権の記載があるもの)・特別永住者証明書 ・パスポート(住所記入欄があるもの)【顔写真および住所記載のページ】 ・パスポート(住所記入欄がないもの)【顔写真ページ】+住民票または公共料金等の領収書の写し(※1) ・健康保険証(※2)+住民票または公共料金等の領収書の写し |

西日本シティ銀行カードローン(NCB キャッシュエース)は来店不要で契約可

出典:西日本シティ銀行カードローン公式サイト

出典:西日本シティ銀行カードローン公式サイト

「西日本シティ銀行カードローン(NCB キャッシュエース)」は、近くに西日本シティ銀行の店舗がある人に向いています。

| ・Webで申し込めてアプリで利用できる ・自動立て替え機能がついている |

・借り入れまで早くても1週間はかかる ・福岡周辺の人しか申し込めない |

利用するには西日本シティ銀行の口座が必要です。来店不要でWebで契約を済ませられますし、キャッシュカードをローンカード代わりに使えるので財布もかさばりません。

西日本シティ銀行では、ほかにも「アプリカードローン」「VCLASSカードローン」「教育カードローン」などいくつもカードローンがあります。それぞれ金利などが違うので、自分に合うものを探してみるのも良いでしょう。

西日本シティ銀行カードローンに申し込めるのは「取扱店の近くに住んでいる、または勤めている」人だけです。西日本シティ銀行の店舗は200店舗近くありますが、東京や大阪の店舗では扱っていません。

西日本シティ銀行カードローンのサービス詳細

| 借入限度額 | 10万〜300万円 |

|---|---|

| 無利息期間 | なし |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | なし |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | ◯(限度額50万円まで) |

| スマホでの借入・返済 | ◯ |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 ※申込方法によって異なる |

・通帳(もしくはキャッシュカード)・お届け印 (口座をお持ちでない方は、新規に作成していただきます。) ・ご本人を確認できる資料 (原則、運転免許証、写真付住民基本台帳カード、または個人番号カード) いずれもお持ちでない方は、パスポート・健康保険証のいずれかと現住所の確認できる住民票の写し等を提出 |

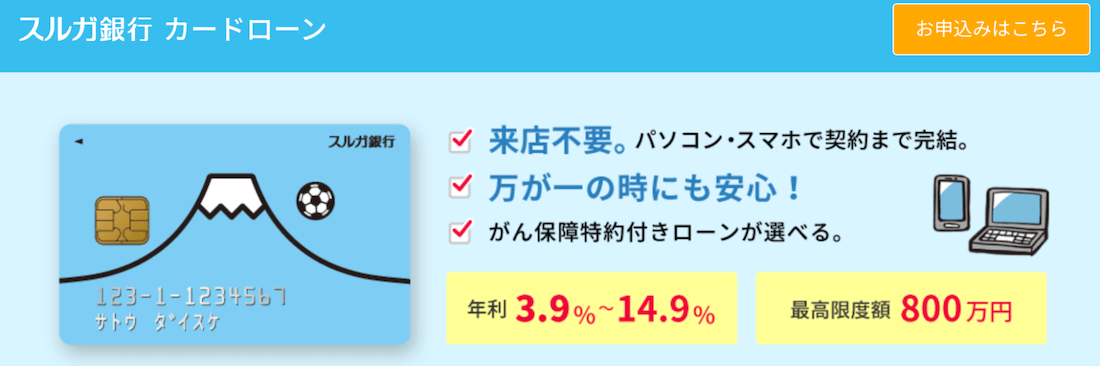

スルガ銀行カードローンはがん保障特約がつけられて地域のしばりもなし

出典:スルガ銀行カードローン公式サイト

出典:スルガ銀行カードローン公式サイト

スルガ銀行カードローンは、もしものときに借金がなくなる「がん保障特約付きローン」に魅力を感じる人に向いています。

| ・地銀だが全国どこからでも申し込める ・「がん保障特約付きローン」が選べる |

・借りられるまで1週間程度はかかる ・勤務先への電話連絡(在籍確認)がある |

静岡県を中心に展開する地方銀行ですが、スルガ銀行カードローンは全国どこからでも申し込めます。スルガ銀行の口座も必要ありません。

近くにスルガ銀行がなくても、コンビニやゆうちょのATMのほか、会員サイトや専用アプリからも借りられるので特に困らないでしょう。不安や疑問があれば、電話でオペレーターに相談しながら手続きを進めることもできますよ。

ほかにも「がん保障特約付きローン」が選べるのも大きな特徴です。もし返済中に本人が亡くなったりがんと診断されたりしたら、その時点で残りの借入残高がゼロになります。

スルガ銀行カードローンのサービス詳細

| 借入限度額 | 10万〜800万円 |

|---|---|

| 無利息期間 | なし |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | あり |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | ◯ |

| スマホでの借入・返済 | ◯ |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 ※申込方法によって異なる |

以下の (1)~(3) の中から2種類をご用意ください。 (1)運転免許証(表・裏) (2)健康保険証(表・裏) (3)公共料金領収書・支払証明書または住民票の写し(原本、本人名義に限る) 公共料金領収書・支払証明書または住民票の写しについて (氏名・住所・発行日の記載されているもので発行から3か月以内のもの) 電気料金の領収書または支払証明書 電話料金(固定電話)の領収書または支払証明書 水道料金の領収書または支払証明書 NHK受信料の領収書または支払証明書 住民票の写し(原本) |

きらぼし銀行カードローンは東京近郊限定ながら金利の低さが魅力

出典:きらぼし銀行カードローン公式サイト

出典:きらぼし銀行カードローン公式サイト

きらぼし銀行のカードローンは、東京近郊に住んでいて、きらぼし銀行(合併前の旧銀行含む)の口座を持っている人に最適です。

| ・金利が低め ・最大1,000万円まで借りられる ・パートやアルバイトでも申し込める |

・審査は早くても3~5営業日かかる ・きらぼし銀行の口座が必要 ・首都圏の人しか申し込めない |

きらぼし銀行は、東京都民銀行・八千代銀行・新銀行東京が合併してできた比較的新しい地方銀行です。低めの金利が魅力のローンですが、きらぼし銀行の営業エリア内で暮らしている人しか申し込めないので要注意です。

Web契約ができるので、基本的に来店不要で利用できます。

きらぼし銀行のカードローンのサービス詳細

| 借入限度額 | 10万~1,000万円 |

|---|---|

| 無利息期間 | なし |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | あり |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | ◯ |

| スマホでの借入・返済 | ◯ |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 | 運転免許証またはマイナンバーカード |

審査なしでお金を借りる方法!審査に通らない人は無理な借入を控えるべき

一般的なカードローンの審査通過が難しいなら、少し視点を変えたお金の借り方を検討してみましょう。

勤務先に「従業員貸付制度」があるなら利用を検討しましょう。

対象となる人は?

- 自分の勤務先に「従業員貸付制度」がある人

- できるだけ低金利でお金を借りたい人

| ・金利が低い傾向がある ・勤続年数が長い人や役職者は有利かも ・信用情報をチェックされずに済む |

・職場の人に借り入れがバレる ・手続きに手間がかかる ・返済は「給与からの天引き」が多い |

従業員貸付制度は、会社が従業員の福利厚生のために用意していることが多いです。そのため、銀行や消費者金融など営利目的の金融機関に比べるとずっと低い金利で借りられることも。

とはいえ従業員貸付制度は会社によってかなり内容が違います。まずは自社の就業規則などで確認するのが確実です。

基本的な情報(会社による)

| 限度額 | 10~100万円程度 | 融資までの時間(目安) | 数週間 |

|---|---|---|---|

| 金利 | 年1.0%~4.0%程度 | 担保 | 不要 |

| 返済期間 | 5年程度 | 連帯保証人 | 原則必要 |

申込み〜融資までの流れ

手続き方法も会社によって違いますが、おおむね以下のような流れです。

| 自分の会社に制度があるか、就業規則を確認する | |

| 制度利用を決めたら、直属の上司に相談する | |

| 担当部署から必要な書類を受け取って記入&提出 | |

| 社内の審査に通過したらお金を借りられる |

…続きを読む

ゆうちょ銀行の貯金担保自動貸付なら最短即日で審査もなし

ゆうちょ銀行で定期貯金や定額貯金を利用しているなら「貯金担保自動貸付け」が利用できるかもしれません。審査も不要です。

対象となる人は?

- ゆうちょ銀行の総合口座で管理する担保定額貯金や担保定期貯金がある人

| ・残高不足になったら自動で融資実行 ・金利が低い |

・貯金がないと利用できない ・意図せず借り入れしてしまうことも |

ゆうちょ銀行内にある自分の貯金を担保にして借りるため、審査もなく低金利ですぐに利用できます。

担保にできる貯金があれば、ゆうちょ銀行の総合口座通帳の後ろのページに記載されています。自動なので借入も返済も手間いらずです。

基本的な情報

| 限度額 | 預入金額の90%以内 | 融資までの時間(目安) | 即時 |

|---|---|---|---|

| 金利 | ・担保定額貯金を担保とする場合 返済時の約定金利(%)+0.25% ・担保定期貯金を担保とする場合 預入時の約定金利(%)+0.5% |

担保 | 必要 |

| 返済期間 | 2年 | 連帯保証人 | 不要 |

申込み〜融資までの流れ

自動なので特に手続きは必要ありません。通帳を見て「定額定期自動貸付」に○が付いているかどうか、後ろのほうに定額貯金や定期貯金の金額が記載されているか確認しておきましょう。

…続きを読む

知り合いや家族に相談してお金を借りる方法もあるが関係性による

一般的に、親や知人からお金を借りるのは気が引けるという人が多いでしょう。 しかし親しい仲であれば相手のためになりたいと思うものですし、カードローンの利用に抵抗があるといった人は、勇気を出して「お金を貸してほしい」と伝えてみましょう。

とはいえ、お金を借りるわけですからしっかり誠意を伝える必要があります。たとえばLINEやメールで「お金ないから貸して」では伝わりません。

可能であれば直接会って相談したいところです。難しければビデオ通話、せめて電話をするべきです。

基本的な情報(会社による)

| 限度額 | 相手の経済状況や関係性による | 融資までの時間(目安) | 即時〜数日 |

|---|---|---|---|

| 金利 | 設定しないケースが多い | 担保 | 不要のケースが多い |

| 返済期間 | 相談の内容による | 連帯保証人 | 不要 |

申込み〜融資までの流れ

まずは相手に相談をしましょう。そのうえでいつまでに、いくらお金が必要かを伝え、了承を得られたら借用書を作成します。

お金を借りられたら、約束したスケジュールでしっかりと返済しましょう。

…続きを読む

親しい仲だとしてもお金のトラブルは人間関係が壊れるリスクがある

知人からお金を借りるうえで忘れてはいけないのが、お金のトラブルは簡単に人間関係を壊してしまう、ということです。

- なぜお金が必要になったのか説明する

- 今後借金しないための対策を説明する

- 借用書を作成する

- 返済計画を立てて了承を得る

お金のトラブルで学生時代からの友人を失ったというケースは多いので、これらのことを守って誠意を持って相手と向き合いましょう。

もちろん必ず返せるという確信がなければお金を借りてはいけません。

長年苦楽をともにした友人を金銭トラブルで失うのは、人生において想像以上のダメージになりえます。

やはりお金を借りた証明として借用書を作成することが重要になります。それが友人としての礼儀ともいえるでしょう。

借用書はネット上に無料のテンプレートがあります。もしくはアマゾンなどで購入可能です。

質屋なら手持ちの品を担保にお金を借りられる

手元にブランド品や高級腕時計などお金になるものがある人は「質屋」を利用するのもひとつの方法です。もちろん審査もありません。

対象となる人は?

- 高価な品物を預けられる人

| ・品物を手放さなくてもお金を用意できる ・審査もなくすぐに借りられる |

・価値の高い物を持っていないと利用できない ・金利が高い |

質屋の仕組みは、簡単にいうと「ブランド品や貴金属などの高級品を質屋に預けると、それを担保にお金を貸してくれる」というものです。高価なものであればあるほど高額の借入が可能で、期限までに借りたお金に利息を付けて返せば、預けた品物をそのまま返してもらえます。

金利や返済期限は、利用する質屋や預ける物によって変わります。あらかじめきちんと確認しておきましょう。

| 限度額 | 持参する品物次第 | 融資までの時間(目安) | すぐ |

|---|---|---|---|

| 金利 | 上限:年109.5% | 担保 | 必要 |

| 返済期間 | 3ヶ月程度 | 連帯保証人 | 不要 |

申込み〜融資までの流れ

| 預けるブランド品やジュエリーを質屋に持参する | |

| 質屋の鑑定を待ち、提示される金利や借入額を確認する | |

| 納得できれば契約。その場でお金を受け取れる |

質屋のほうから自宅まで来てくれるところもあります。

借入先が見つからない場合は日雇いバイトなどで働く方法もある

借りたい金額が比較的少額であれば、日雇いバイトが有効になるケースもあるでしょう。 「お金を借りるのではなく、働いてお金を作る」という発想の転換です。

たとえば、以下のような仕事は短期バイトで募集されるケースが多いようです。

- イベントなどの軽作業

- 倉庫内作業

- 警備員や交通誘導

- 引越し

- ポスティング

- データ入力

パソコンを使ったデータ入力の仕事などは人気もありますので、早めに応募したいですね。

短期バイトを探すには、アルバイトの募集サイトやバイト探しのフリーペーパーをチェックしましょう。

一点注意したいのが「給料がいつもらえるか」ということ。

たとえば今すぐお金がほしいのに、給料の支払いが1週間後であれば意味がありません。

急いでいる人は「即日払いかどうか」を必ず確認しましょう。

個人事業主や経営者が事業資金としてお金を借りる方法

通常のカードローンなどは「使い道は自由」とされていますが、事業性資金はNGという条件が付いていることも多いです。

ここからは個人事業主や経営者が自分の事業のためにお金を借りる方法を紹介します。

| 方法 | 対象者 | 金利 | 融資時間 | 限度額 |

|---|---|---|---|---|

| 日本政策金融公庫 | おもに小規模事業者 | 年1.0%~3.0%程度 | 数週間 | 数千万円 |

| ビジネスローン | 法人や個人事業主 | 年3.0%~18.0%程度 | 即日~数週間 | 10万円~数千万円 |

日本政策金融公庫は低金利で事業資金を融資してくれる

個人事業主や中小企業向けに低金利でお金を貸してくれる可能性があるのが「日本政策金融公庫」です。

対象となる人は?

- 事業を営む個人、小規模企業、中小企業、農林漁業者など

| ・公的機関なので金利が低め ・融資制度が多数あり合うものを選べる |

・融資制度が多すぎて選ぶのが難しい ・手続きに手間と時間がかかる |

日本政策金融公庫は政府系の金融機関です。一般的な金融機関の補完的な存在として、小規模事業者向けの融資や支援などを行っています。

経営が困難になった人向け、新規開業予定の人向け、新型コロナの影響を受けた人向けなどさまざまな融資制度を用意しています。相談に乗ってもらいながら自分に合った制度を見つけることも可能です。

ほとんどの業種の中小企業が対象になる「一般貸付」の基本情報は以下のとおりです。

| 限度額 | 最大7,200万円 | 融資までの時間(目安) | 数週間 |

|---|---|---|---|

| 金利 | 年1.0%~3.0%程度 | 担保 | なしでも可 |

| 返済期間 | 最長20年 | 連帯保証人 | なしでも可 |

申込み〜融資までの流れ

おおまかな流れは以下の通りです。日本政策金融公庫の事業資金の貸付は、担当者との面談があるのが特徴的です。

| 直近の確定申告書など必要書類を揃える | |

| 日本政策金融公庫の公式サイトからインターネット申込み | |

| 日本政策金融公庫から面談日時の連絡が来るのを待つ | |

| 担当者と面談 | |

| 契約&融資実行 |

ビジネスローンは会社によって違いがあるものの最短即日で借りることも可能

日本政策金融公庫で借りるのが難しい場合や、緊急でお金が必要になった場合などは、民間の金融会社が提供する「ビジネスローン」が役立ちます。

対象となる人は?

- 法人

- 個人事業主

| ・即日融資が可能な場合も ・面談や来店不要で手続き可能 |

・金利が高め ・借りられる金額が少ない場合も |

ビジネスローンは、銀行や消費者金融などが通常の個人向け融資とは別に、企業や個人事業主向けに提供する「事業資金専用ローン」のことです。カードローンと違って何でも自由に使えるわけではありません。

日本政策金融公庫にくらべて金利は高めですが、融資までのスピードやスムーズな手続きはメリットといえます。

金利や融資スピードなどは利用するビジネスローンによって大きく変わります。なかには借りられる金額の上限が高いところや、申し込んだその日のうちに借りられるところもあります。

ビジネスローンの基本情報

| 限度額 | 10万円~1億円程度 | 融資までの時間(目安) | 即日~数週間 |

|---|---|---|---|

| 金利 | 年3.0%~18.0%程度 | 担保 | 原則なし |

| 返済期間 | 金融機関による | 連帯保証人 | 原則なし |

申込み〜融資までの流れ

金融機関によって異なりますが、たとえばPayPay銀行のビジネスローン(個人事業主向け)では以下のとおりです。

| 公式サイトからネットで申込み | |

| 審査結果の連絡を待つ | |

| 審査に通過していたら、ビジネス用口座を開設 (※まだ持っていない人のみ) |

|

| ネットか電話で契約手続き | |

| 借入スタート |

国や公的機関からお金を借りる方法!条件次第で借入可能

条件さえ合えば、国や公的機関からお金を借りることも可能です。

営利目的の金融機関と違い、困っている人を助けるための福祉的な意味合いを持つものも多く、低金利で借りやすいのが特徴です。

以下のとおりさまざまな方法や制度があるので、自分が利用できるものがないか探してみましょう。

国や公的機関からお金を借りるおもな方法

| 方法 | おもな対象者 | 金利 | 融資時間 | 限度額 |

|---|---|---|---|---|

| JAバンク | 農家 | 年3.0%~12.0%程度 | 数週間 | 500万円など |

| ろうきん | 労働組合や生協の会員 | 年4.0%~9.0%程度 | 1~2週間 | 500万円など |

| 共済組合貸付 | 公務員 | 無利息~年4.0%程度 | 数週間 | 数百千万円 |

| 公衆接遇弁償費 (警察から借りる) |

財布をなくした人 | 無利息 | すぐ | 数千円 |

| 職業訓練求職者支援資金制度 | 再就職や転職を目指す人 | 年2.0%度 | 数週間 | 月10万円×受講予定訓練月数 |

| 信用金庫 | 地域の人 | 年3.5%~14.0%程度 | 数週間~1ヶ月 | 1,000万円など |

| 生活福祉資金貸付制度 | 生活が困窮している人 | 無利息~年1.5%程度 | 数週間 | 月20万円×3ヶ月など |

| 母子父子寡婦福祉資金貸付制度 | ひとり親世帯 | 無利息~年1.0%程度 | 数週間 | 数百万円 |

| 不動産担保型生活資金 | 低所得の高齢世帯 | 年3%、または長期プライムレートのいずれか低い利率 | 不明 | 土地の評価額の70%程度 |

| たすけあい資金貸付 | 低所得で困っている人 | 無利息 | 不明 | 5万円程度 |

JAバンク(農協)は農家にとって身近で消費者金融より金利も低い

農業に携わっている人なら「JAバンク」を検討してみましょう。

対象となる人は?

- 農家

- 農家以外の場合、組合員資格が必要となる場合も

| ・銀行より金利が低めなことが多い ・農家でなくても利用できる |

・JAごとに金利などの条件が異なる ・窓口での手続きが必要な場合も |

JAは「農業協同組合」の略です。農家以外でも利用できますが、基本的にJAの組合員向けの金融機関といえます。

JAは全国各地に存在し、それぞれ独立した組織です。そのため各JAごとに取り扱っているローンの種類や金利が違います。

たとえば、JA東京スマイルのカードローンは以下のような条件になっています。まずは自分の最寄りのJAを調べてみましょう。

| 限度額 | 500万円 | 融資までの時間(目安) | 数週間 |

|---|---|---|---|

| 金利 | 年4.3%~12.0%程度 | 担保 | 不要 |

| 返済期間 | - | 連帯保証人 | 必要 |

申込み〜融資までの流れ

上記のローンだと、申し込みの流れは次のようになります。

| 商品概要説明 | |

| 仮審査申込の確認・同意 | |

| 仮審査申込 | |

| 仮審査結果のご連絡 | |

| 本審査申込・融資 |

ろうきんは労組構成員など対象限定ながら銀行よりも低金利で借りられる

労働金庫(ろうきん)は、労働組合の構成員や生協の会員向けのサービスです。

対象となる人は?

- 労働者

※労働組合や生活協同組合(生協)なら金利優遇があるケースも

| ・労働組合や生協に所属している人に有利 ・金利が低め |

・ろうきんごとにローン内容が違う ・窓口での手続きが必要な場合も |

ろうきんは、労働者のための協同組織の福祉金融機関です。営利を目的としていないので低金利で利用できます。「東北ろうきん」や「近畿ろうきん」などエリアごとにろうきんがあり、取り扱っているローンの種類や金利がそれぞれ異なります。

たとえば、関東圏を担当する「中央ろうきん」のカードローン(マイプラン)の条件は以下のとおりです。

| 限度額 | 500万円 | 融資までの時間(目安) | 1~2週間 |

|---|---|---|---|

| 金利 | 年3.875%~8.475% | 担保 | 不要 |

| 返済期間 | - | 連帯保証人 | 不要(保証協会の利用が必要) |

申込み〜融資までの流れ

以下は中央ろうきんのケースです。

| 仮審査申し込み インターネットで仮審査の申し込みをする |

|

| 仮審査結果 営業店から電話等で審査結果の連絡がくる |

|

| 正式な申し込み・契約 Web(※)もしくは店舗にて、正式な申し込み・契約の手続きをする ※Webからの正式な手続きは団体会員の組合会員限定 |

|

| カード受領後、ATMで借入可能です |

公務員なら低金利の共済組合貸付でお金を借りられる

公務員なら「共済組合貸付」を利用して、勤務先からお金を借りられるかもしれません。

対象となる人は?

- 共済組合に加入している人

| ・低金利で借りられる ・審査で信用情報を確認されない |

・勤務先に借り入れがバレる ・借り入れまで時間がかかることも |

共済組合貸付は、いわば「従業員貸付制度」の公務員版のようなしくみです。

地方職員共済組合、公立学校共済組合、警察共済組合など「共済組合」に加入していれば利用できる可能性があります。

おおよその条件は以下の通りですが、共済組合ごとに貸付の条件が異なるので注意しましょう。

| 限度額 | 数百万円 | 融資までの時間(目安) | 数週間 |

|---|---|---|---|

| 金利 | 無利息~4.0%程度 | 担保 | なし |

| 返済期間 | 90ヶ月~360ヶ月程度 | 連帯保証人 | なし |

申込み〜融資までの流れ

手続き方法は共済組合ごとに違いますが、おおむね以下のような流れです。

| 自分の勤務先にどんな貸付制度があるか確認する | |

| 制度利用を決めたら、直属の上司か担当部署に伝える | |

| 担当部署から必要な書類を受け取って記入&提出 | |

| 共済組合が行う審査に通過したらお金を借りられる |

…続きを読む

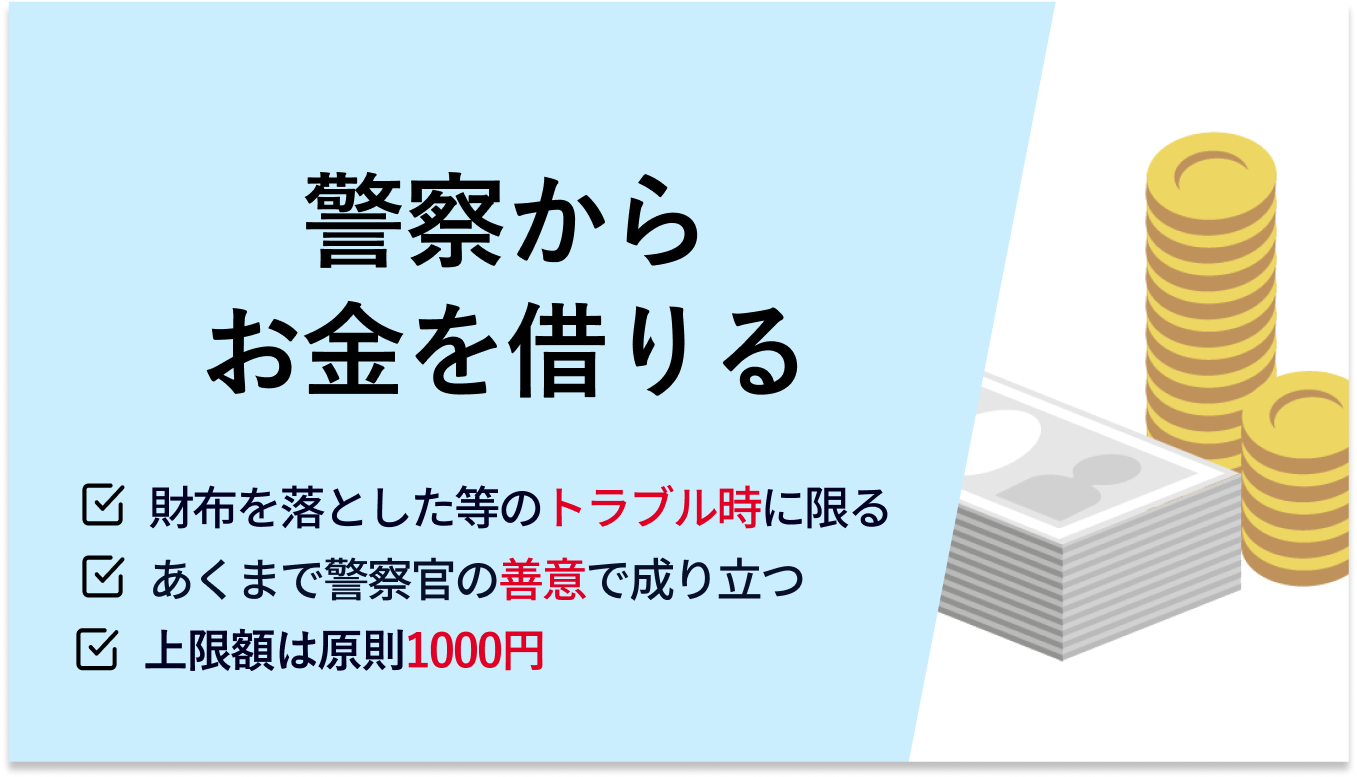

財布をなくして困ったら警察から一時的にお金を借りられる(公衆接遇弁償費)

「外出先で財布を無くして家までの電車賃がない」など交通費がなく困っている人は、交番や警察署で相談すれば交通費分を借りられる可能性があります。

対象となる人は?

- 外出先で所持金を盗まれた、またはなくした人

| ・緊急時に交番でお金を借りられる ・利息がかからない |

・あくまで「交通費分」のみ ・どこでも実施しているわけではない |

「公衆接遇弁償費」は、困っている市民を助けるためにお金を使った警察官に、組織としてその費用を弁償するという警察内部の制度の名前です。

外出先で財布をなくして帰れなくなったら、交番に相談してみましょう。警察官が厚意でお金を貸してくれるかもしれません。

しかし、あくまで警察官の思いやりの精神からくる行動なので、常に確実に借りられる訳ではありません。

基本的な情報(会社による)

| 限度額 | 数千円程度 | 融資までの時間(目安) | すぐ |

|---|---|---|---|

| 金利 | なし | 担保 | なし |

| 返済期間 | なし | 連帯保証人 | なし |

申込み〜融資までの流れ

基本的に以下のような流れになります。

| 財布を無くして帰れないとわかった時点で、交番で相談する | |

| 事情を説明して遺失届や借受願届などに記入する | |

| 返済時に渡す書類と現金を受け取る |

…続きを読む

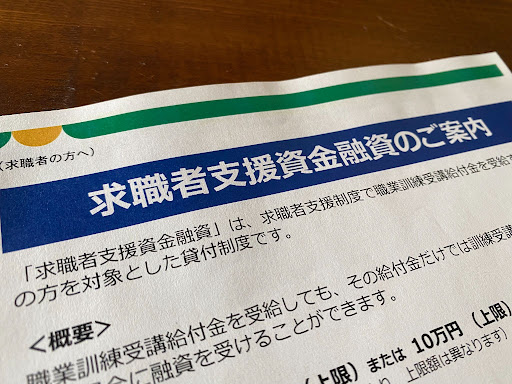

職業訓練求職者支援資金融資は再就職希望者が低金利でお金を借りられる

対象となる人は?

- 職業訓練受講給付金の支給決定を受けた

- ハローワークで、求職者支援資金融資要件確認書の交付を受けた

- 上記をどちらも満たしている人

| ・低金利で毎月借りられる ・転職や再就職のための勉強に専念しやすくなる |

・借りるまでに時間と手間がかかる ・ろうきん(労働金庫)による審査がある |

国の求職者支援制度を利用すれば、月10万円の「職業訓練受講給付金」を受け取ることができます。それを受け取ってもまだ生活費が不足する人向けの制度が「求職者支援資金融資」です。

| 限度額 | 月5万円または10万円×受講予定訓練月数 | 融資までの時間(目安) | 数週間 |

|---|---|---|---|

| 金利 | 年2.0% | 担保 | 不要 |

| 返済期間 | 5年または10年 | 連帯保証人 | 不要(信用保証機関の利用が必要) |

申込み〜融資までの流れ

求職者支援融資を利用するときは、以下のような流れで手続きします。

| ハローワークで「確認申請」をする | |

| 貸付条件を満たしていると判断されれば「求職者支援資金融資要件確認書」が交付される | |

| 貸付条件を満たしていると判断されれば「求職者支援資金融資要件確認書」が交付される | |

| 求職者支援資金融資要件確認書などの必要書類を、ハローワークが指定するろうきんに持参して貸付の手続きをする | |

| ろうきんの審査に通過した場合、融資を受けられます |

…続きを読む

信用金庫は非営利の特性を活かし銀行よりも低金利が期待できる

信用金庫は、銀行より低金利で借りられる可能性があります。近くに信用金庫があるなら検討してみましょう。

対象となる人は?

- 信用金庫の営業エリア内に住んでいる人

| ・金利が低めなことが多い ・最大1,000万円近くまで借りられる場合も |

・営業エリア内に住んでいる人しか利用できない ・Webでの利用に対応していないことも |

信用金庫は銀行と違い、利益を目的としない(非営利)事業の金融機関です。地域の人が会員になり、互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関です。

だからこそ低金利での融資が可能となるのです。

信用金庫は全国各地にありますが、かなり地域密着型なので、自分が住んでいるエリアの信用金庫しか利用できません。

信用金庫によってもローン商品によっても条件が大きく変わってきます。たとえば城北信用金庫の「フリーローン コネクト」は以下のとおりです。

| 限度額 | 1,000万円 | 融資までの時間(目安) | 不明(数週間~1ヶ月?) |

|---|---|---|---|

| 金利 | 年3.5%~13.5% | 担保 | 不要 |

| 返済期間 | 6ヶ月以上10年以内 | 連帯保証人 | 不要(保証会社の利用が必要) |

申込み〜融資までの流れ

城北信用金庫の例

| 審査の申込み | |

| お申込み確認のご連絡 | |

| 保証およびローンの審査 | |

| 審査結果・ご契約内容確認のご連絡 | |

| ご契約手続き | |

| ローン実行 |

生活福祉資金貸付制度は低収入の人が国からお金を借りられる

家計が苦しくて生活が困窮しているなら、「生活福祉資金貸付制度」を利用できる可能性があります。

対象となる人は?

- 低所得世帯、障害者世帯、高齢者世帯など

| ・無利息または低金利で借りられる ・福祉的なサポートを受けられる |

・手続きに時間がかかることも ・社会福祉協議会などへの相談が必要 |

生活福祉資金貸付には、失業時などに一時的な資金を借りられる「総合支援資金」、緊急時に10万円以内のお金を借りられる「緊急小口資金」、低所得世帯の子が修学するための「教育支援資金」などいくつもの種類があります。

利用条件は種類によってかなり違いますが、たとえば「総合支援資金」の中の「生活支援費」だと以下のとおりです。

| 限度額 | 月20万円以内×3ヶ月(最長12ヶ月) | 融資までの時間(目安) | 数週間 |

|---|---|---|---|

| 金利 | 無利息か年1.5% | 担保 | 不要 |

| 返済期間 | 10年以内 | 連帯保証人 | なしでも可 |

申込み〜融資までの流れ

申込みから融資までの手順は以下のとおりです。まずは住んでいる地域の社会福祉協議会に相談をすることから始めましょう。

| 地域の「社会福祉協議会」に相談/借入申込み | |

| 地域の社会福祉協議会から都道府県の社会福祉協議会に書類送付。貸付の審査が行われる | |

| 審査の結果が伝えられる(送付) | |

| 都道府県の社会福祉協議会に借用書を提出 | |

| 貸付 | |

| 返済 |

ひとり親世帯なら母子父子寡婦福祉資金貸付金制度の対象になる

「母子父子寡婦福祉資金貸付金制度」は、母子家庭や父子家庭でお金が足りなくて困っている人向けの方法です。

対象となる人は?

- 20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等

| ・無利息または低金利で借りられる ・利用目的に合わせて融資を選べる |

・手続きに手間と時間がかかる ・自治体に相談が必要 |

ひとり親家庭のお母さんやお父さんの経済的自立や子の福祉のために運営されている制度です。目的に応じて「事業開始資金」「技能習得資金」「修学資金」「生活資金」などを借りられます。

たとえば、子どものための「修学資金」なら以下のような内容です。

| 限度額 | 私立大学に自宅外通学の場合 月14万6,000円 |

融資までの時間(目安) | 不明(数週間?) |

|---|---|---|---|

| 金利 | 無利息 | 担保 | 不要 |

| 返済期間 | 20年程度 | 連帯保証人 | 親への貸付なら不要 |

申込み〜融資までの流れ

この制度を利用したいと思ったら、まずは市区町村役場の福祉担当窓口や保健福祉センターなどに相談しましょう。

大阪府の例

| 事前相談 | |

| 必要書類を窓口へ提出 | |

| 書類の確認・審査 | |

| 決定通知書の発行 | |

| 借用手続き | |

| 貸付金の交付 |

不動産担保型生活資金は土地・建物を担保として生活資金を借りられる

収入が少ない高齢世帯で、持ち家がある人なら「不動産担保型生活資金」を利用できるかもしれません。

対象となる人は?

兵庫県の例

- 以下の要件をすべて満たしている世帯

・低所得世帯(世帯の収入が市区町民税非課税程度の世帯)であること

・高齢者世帯(世帯全員が65歳以上)であること

・同居人がいないこと(配偶者、両親、配偶者の両親の同居は可)

・兵庫県内に不動産(土地、建物)を単独で所有していること(配偶者との共有可)

※市街化調整区域に存立する物件ならびにマンションは対象となりません。

・不動産(土地、建物)に利用権(貸借権等)や担保権(抵当権)が設定されていないこと

・現在居住中の不動産に将来にわたって住み続ける予定であること

・推定相続人全員の同意が得られること(うち1名は連帯保証人として設定)

| ・持ち家を利用してお金を借りられる ・亡くなった後に自宅を売却して返済 |

・手続きに手間と時間がかかる ・持ち家がないと借りられない |

不動産担保型生活資金は、先述の「生活福祉資金貸付」の一種です。低所得の高齢者で持ち家がある人なら、今住んでいる持ち家を担保に入れてお金を借りることができます。

| 限度額 | 土地の評価額の70%程度 | 融資までの時間(目安) | 不明 |

|---|---|---|---|

| 金利 | 年3%、または長期プライムレートのいずれか低い利率 | 担保 | 所有する居住用不動産 |

| 返済期間 | - | 連帯保証人 | 必要 |

申込み〜融資までの流れ

まずは市区町村の社会福祉協議会に足を運び、相談しましょう。

| ご相談 | |

| 家庭訪問 | |

| 申込み | |

| 不動産鑑定 | |

| 貸付審査 | |

| 登記・契約 | |

| 送金 |

市町村のたすけあい資金貸付で地元の市区町村から借りる方法もある

「たすけあい資金貸付」は、収入が少なく一時的な出費などで生活が困窮している人のために市町村が用意している制度です。

対象となる人は?

稲城市の場合

- 不慮のできごとにより、日常生活必需品の購入費用などに困窮していること

- 資金を他から受けることが困難であること

- 貸付金の償還が確実であると認められること

- 低所得世帯であること

- 稲城市民であること

| ・無利息で借りられる ・福祉的なサポートを受けられる |

・・この制度がない自治体もある ・借りられる金額が少ない |