親にお金を借りる時の言い方とは?言いづらい場合に使える言い訳や贈与税について解説

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

親や兄弟など家族からお金を借りるのは、気軽なようで実はハードルが高いものです。

しかしアテがないのなら家族を頼るほかありませんよね。

この記事では「家族からお金を借りる方法」について詳しく説明しています。

コツや注意点に触れていますので、ぜひ最後まで読んでみてください。

家族との関係性は千差万別なので、必ずしも記事の内容が適合するとは限りません。

家族からお金を借りる際の注意点

- 家族からお金を借りる時は、どうしてもお金が必要でそれが自分で用意できない理由がある時に限定しよう

- お金の貸し借りは、下手に対応すると人間関係がもう修復できないくらい壊れてしまうこともある

- 家族からお金を借りる時でも借用書を作成することで証拠を残せる

- 家族間でも貸し借りが年間110万円以上ある場合は贈与税が発生する可能性がある

目次

- 1家族からお金を借りる時の理由や言い訳、頼み方のコツ

- 1-1言い方として理想的なのは対面、最低限電話はしよう

- 1-2お金が必要になった理由をしっかり伝える

- 1-3場合によっては「今後借金をしないための対策」を説明する

- 1-4返済の見通しを立て、返済計画を伝える

- 1-5借用書を作成する

- 2親からの借金に税金(贈与税)がかかる?

- 2-1贈与税がかかってしまうケース

- 2-2贈与税がかからないケース

- 3親や兄弟といった家族からお金を借りることについて

- 3-1親からお金を借りるのは悪いこと?

- 3-2どんな時に親からお金を借りるべきか

- 4家族から借りられる額はどれくらい?

- 4-1経済状況や貸す側の考えによって変わる

- 4-2借りる理由によっても変わる

家族からお金を借りる時の理由や言い訳、頼み方のコツ

お金を借りる時は、家族だからといって軽い気持ちで伝えてはいけません。あくまで「お願い」をするわけですから、誠意を持って臨む必要があります。

言い方として理想的なのは対面、最低限電話はしよう

普段のコミュニケーションにもよりますが、LINEやメールなどのメッセージで「お金貸して」と伝えても、

どこまで本気で言っているのか伝わりにくいのではないでしょうか。

遠方に住んでいるなど直接会うのが難しい場合は、電話やビデオ通話などもよいでしょう。

「お金を貸してほしい」というのはなかなか切り出しにくい話題ですが、あえて手軽な手段ではなくいつもより少しかしこまった手段で伝えることで、声や表情から深刻な様子を察知して真剣に話を聞いてくれるかもしれません。

いくら気心が知れているとはいえ、「貸してくれて当たり前」のような態度はよくありません。

あくまでお金を借りる側として誠実に熱心に正直に話しましょう。

気持ちがしっかり伝われば、金額や条件面でも融通を利かせて助けてくれる可能性もあります。

家族だからと言ってコミュニケーションを適当に済まさず、本当にお金が必要で頼りたいなら「自分が貸す側だったらどう思うだろう」と考えて行動してみましょう。

もし貸してくれることになったら感謝を伝え、きちんと返済していくことももちろん大切です。

お金の貸し借りは、下手に対応すると人間関係がもう修復できないくらい壊れてしまうこともあります。

家族間であっても丁寧で誠実な対応を心がけたいですね。

お金が必要になった理由をしっかり伝える

どんなことをどうやって伝えれば快く貸してもらえるのでしょうか?「一度頼んでみたけど断られた」という方もいるでしょう。

そんなときはまず、お金を貸してほしいということを伝えるだけでなく、そのあとに「貸してほしい理由」を必ず付け加えるようにしましょう。

どうしてもお金が必要になった事情をしっかりと説明することが大切です。

- 収入が減り、やりくりできず生活に困っている

- 病気やケガで治療費が必要になった

- ○○がないと生活できないけど買うお金がない

- 今の貯金では足りないけど、今このタイミングで○○したい など

お金が必要な理由は人それぞれですが、できるだけ具体的に正直に、なぜ・何に・いくら使う予定なのか話しましょう。

貸す側も

「とりあえず○○万円欲しいから貸して!」

と言われるより

「こんな事態が発生していて、解決するには△△が必要で、それにはどうしても○○万円かかる」

と言われたほうが納得して貸しやすいのではないでしょうか。

できれば見積書や請求書、もしくは自分が方法や費用について調べた結果などを実際に見せながら話すと、より説得しやすいでしょう。

さらに

「自分の貯金は今これくらいで、この費用を出すために□□をして●●万円はなんとか自分で貯めたけど、あと○○万円だけどうしても足りなくて」

など、自分の経済状況や努力している様子も一緒に伝えられると理想的ですね。

間違っても「本当はギャンブルに使う予定なのにウソをついて借りる」など不誠実なことはしないようにしましょう。

それは貸してくれる人の善意を踏みにじる行動です。

正直に、誠実に、具体的に、熱意をもって、必要な理由と金額を伝えましょう。

場合によっては「今後借金をしないための対策」を説明する

貸す側の親や兄弟の立場からすると、いきなり「お金を貸してくれ」と言われても不安になってしまうかもしれません。

貸せるだけのお金もあり、協力したい気持ちもあったとしても

「人にお金を借りないといけないような状況になるなんて大丈夫か」

「借金グセがついて困らないか」

などが気になってしまうこともあるでしょう。

こうした不安や心配を払拭するためには「この借金は今回限りの特別なもので、今後は大丈夫」と理解してもらう必要があります。

すでに何度か借りたことがある人や断られたことがある人は特に、

「お金を借りる理由」だけでなく「今後の借金をしないための対策」もしっかりと伝えるようにしましょう。

たとえば、以下のような内容です。

- 必要なものを自分の収入や貯金で買えるよう、前もって計画を立てて貯める

- 今後は毎月の給料やボーナスからコツコツと貯金をしていく

- 無駄遣いしないよう工夫して節約を徹底する

- 今後は年収が上がる見込みがあるし、心配しないでほしい

こちらも「○○万円ずつこんな方法で」「△△日までにこうする」などできるだけ具体的に説明した方が、納得してもらいやすくなります。

現状を改善するための方法を考え、それに向けて努力している様子を伝えましょう。

ただし、ウソや話を盛るのはもちろんNGです。実際に行動して示すことで、家族も安心してお金を貸しやすくなるでしょう。

返済の見通しを立て、返済計画を伝える

借りたお金をいつ・いくらずつ・どうやって返すつもりなのか、返せるあてがあるのかもきちんと伝えられる状態にしておきましょう。

金融機関でお金を借りる場合

返済額や返済方法は金融機関が決めたルールを守ることになります。

返済できなかった場合は、督促(早く返してくれという連絡)もありますし、最悪の場合、給与や財産を差し押さえられて強制的に返済に回されることもあります。

家族に借りた場合

ルールがあいまいで強制力もないゆるいものになってしまいがちです。 「柔軟に対応してもらえる」と言えば聞こえはいいですが、貸す側からすると不安に感じるポイントになります。

人によっては、貸す側から細かいルールを貸すのは家族の信頼関係にかかわると思って、なかなか言い出せないまま不満を感じ続ける人もいるかもしれません。

借りる側から「今の状況ならこんな風に返していける」ということをクリアにして具体的に伝えましょう。

早く返し切ろうと思うあまり、毎月の返済額が多くなって生活を圧迫するのもつらいですし、かといって少しずつしか返さずいつまでもずるずる借金を引きづっていては親や兄弟に負担をかけることになってしまいます。

バランスを考えて、無理のない範囲内で返済計画を立てたいところです。

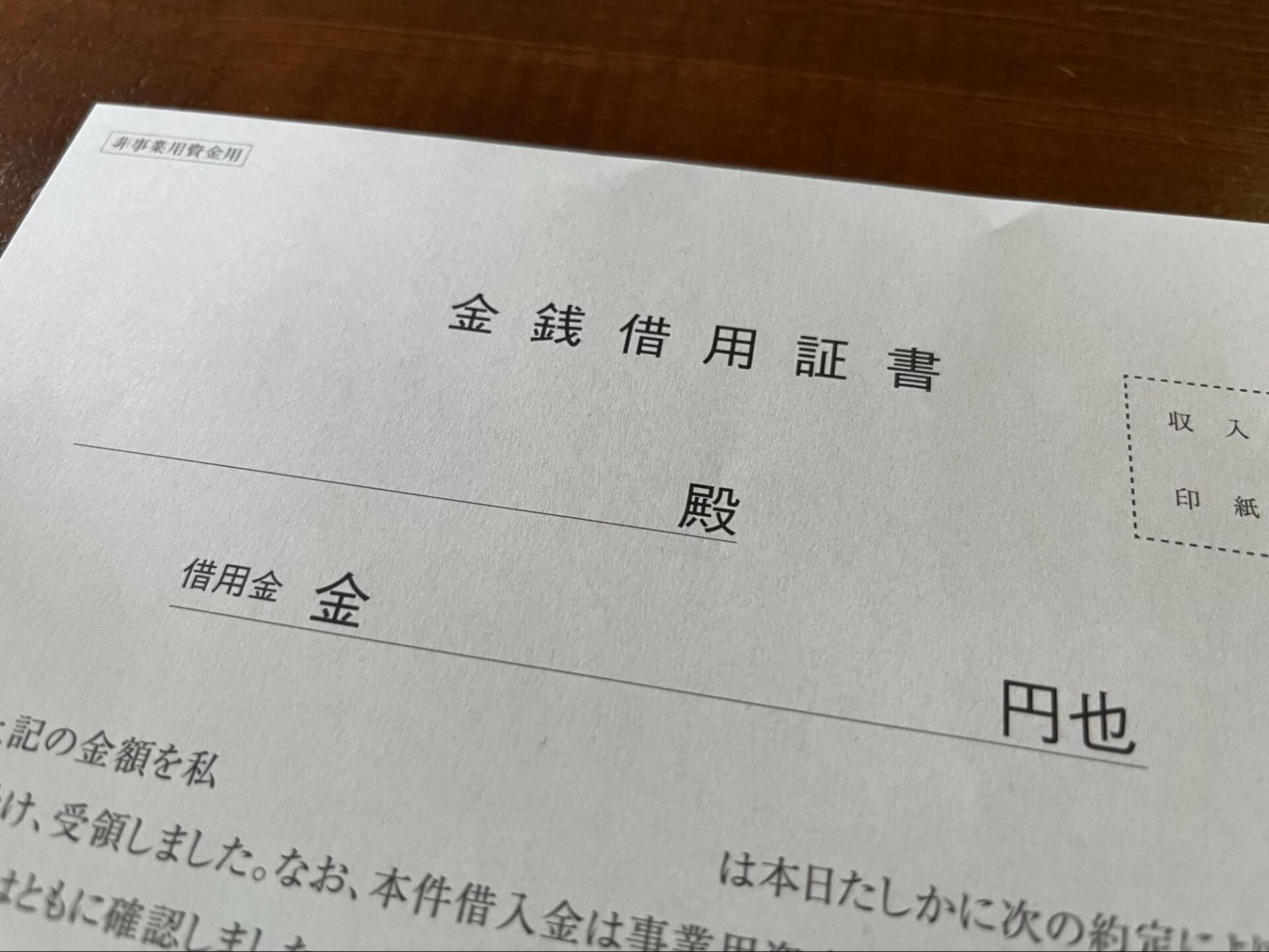

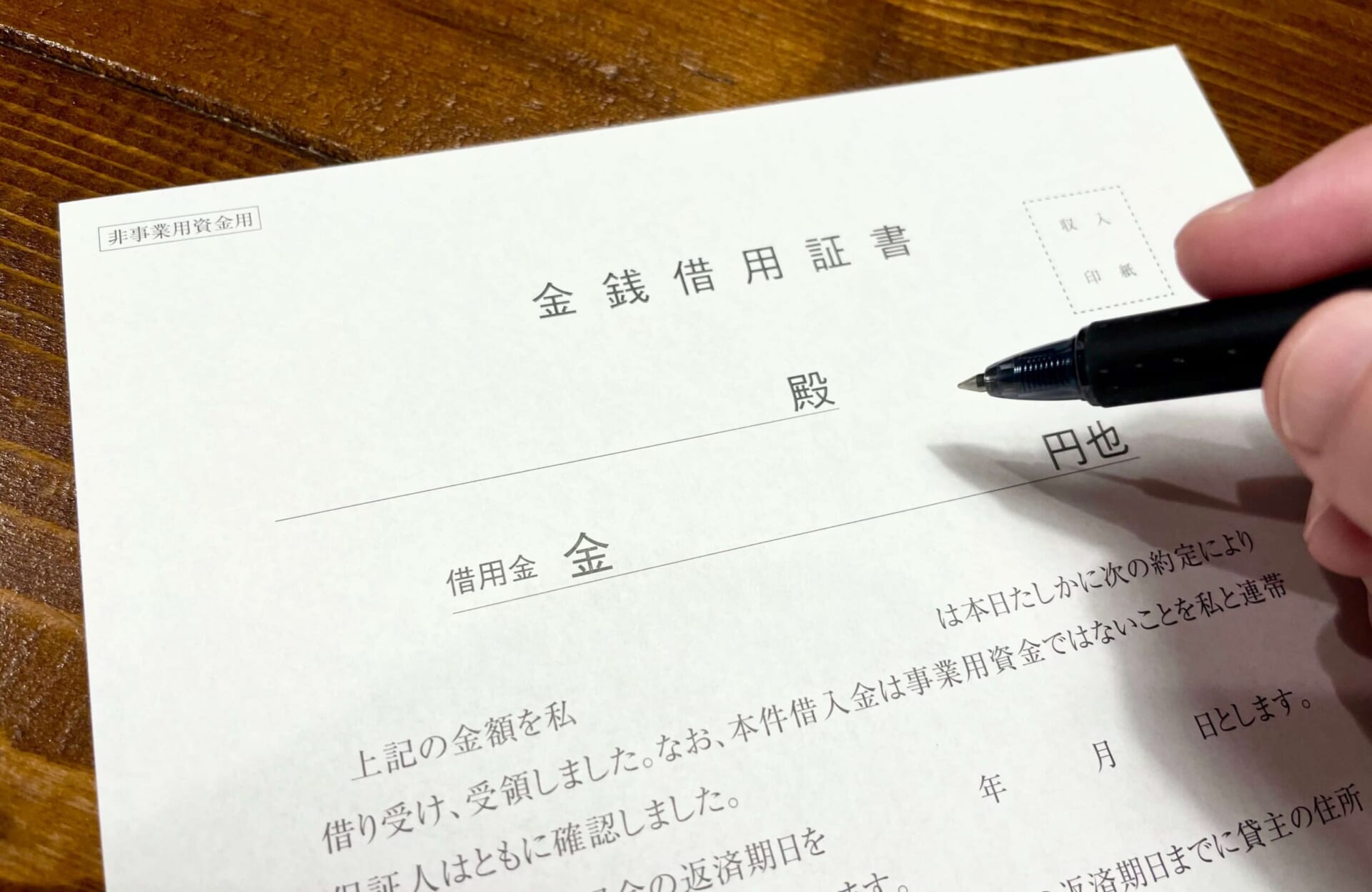

借用書を作成する

お金を貸し借りしている証拠を残すための書類が「借用書」です。

誰がいついくら誰に貸して、どうやっていつまでに返済するのか、貸し借りの詳細がわかるように記載します。

口約束だけだと、時間が経ったときにどちらかが「忘れた」「そんなこと言ってない」などと言い出してのちのち揉めてしまうかもしれません。

お金のトラブルで人間関係を壊すことがないよう、お互いのために用意しておくのがおすすめです。

借用書は、借りる金額が大きいときには特に重要です。

借用書がないと、貸し借りではなく「贈与」と判断されて贈与税の支払い義務が発生する場合があります。

贈与税については後ほど詳しく解説します。

借用書は弁護士などの専門家に依頼して作ってもらうこともできます。

1万円~2万円程度で引き受けてくれるところが多いようです。

金額が大きい場合や確実性を重視する場合はプロに頼んだほうがあとあと困らずに済むでしょう。

もちろん自分で作ることもできます。ネット上でテンプレートを検索すれば無料で使えるものが出てきます。

印刷などが手間であれば、アマゾンなどで購入することも可能です。

以下のような内容を含めて作成しましょう。

- 借りる側と貸す側、双方の氏名

- 借りる側と貸す側、双方の住所

- 借用書を作った日

- お金を借りた日

- 借りた金額

- 金利

- 返済方法

- 返済期日

パソコンで作った書面でもすべて手書きの書面でも問題ありません。

ただ、どちらの場合でも貸す側・借りる側両方の手書きの署名と捺印はしておきましょう。

また、借入額が1万円以上なら収入印紙を貼ることになっています。

ただし、親や兄弟に借りる場合「借用書はいらないよ」と言ってくれることもあるでしょう。

そんなときは無理して作らなくても構いません。

しかしその場合でも返済金額、返済方法、返済日だけはしっかりと話し合って決めておくべきです。

「いつか返す」「出世払い」だと貸す方は本当にお金が返ってくるのか不安になるかもしれませんし、

返す方も緊張感が失われ「今じゃなくてもいいか」と返済を先延ばしにしがちです。

借用書の有無にかかわらず、信頼を裏切らないようきちんと返済していくことは大切です。

一気に返すのではなく少しずつコツコツと毎月決まった日に必ず振り込むなど、無理なく漏れなく返しきるようにしましょう。

親からの借金に税金(贈与税)がかかる?

意外かもしれませんが、親や兄弟など家族からお金を借りる時、税金がかかるケースがあります。 詳しく説明するので自分のケースが対象になるかチェックしておきましょう。

贈与税がかかってしまうケース

贈与税とは

贈与税とは、個人からお金やその他資産をもらったときにかかる税金です。通常、1年間にもらった財産の合計額が110万円を超えた場合にかかります。

借りて返すものになぜ贈与税がかかるのかと思うかもしれません。

もちろん通常の貸し借りなら贈与にはならないのですが、国税庁ではたとえば以下のようなケースについては贈与とみなすことがあります。

金利0%(無利子)の貸し借り

お金の貸し借りをするときは、金利が設定され利息の支払いが発生するのが通常です。

貸す側が融通を利かせて「利息はなしでいいよ」と言った場合、本来その借入の利息として受け取るはずだった金額分を贈与したとみなされる可能性があります。

「ある時払いの催促なし」「出世払い」

返済方法や期日が明確でない場合、貸し借りといいつつ実際はお金をあげているのに等しいとみなされ、

借入額そのものが贈与税の対象とされることもあります。

こうした課税を防ぐためにも、先述の「借用書」で明確にルールを決めておくことが有効です。

ちなみに、20歳以上の子どもが親から200万円以下の金額を受け取った場合の贈与税率は10%です。

200万円借りて全額が贈与とみなされた場合

200万円ー110万円=90万円、90万円×10%=9万円が贈与税額になります。

贈与税の税率は借入額や子の年齢などによって変わります。

贈与税がかからないケース

贈与税がかからないケースについても確認しておきましょう。

1年間に受け取った財産の総額が110万円以下

贈与税は基本的に1年間に110万円を超えた金額にかかります。

そのため、年間の借入額やそのほかにもらった財産を合わせても110万円以下におさまっている場合は贈与税はかからずに済むでしょう。

贈与ではなく「金銭の貸借」であることが明確

国税庁の公式サイトには、以下のような記載があります。

「親と子、祖父母と孫など特殊の関係がある人相互間における金銭の貸借は、

その貸借が、借入金の返済能力や返済状況などからみて真に金銭の貸借であると認められる場合には、借入金そのものは贈与にはなりません。」

「真に金銭の貸借」かどうかがポイントですが、たとえば借用書が交わされていて適正な金利や返済期日が設定されていることがはっきりとわかれば課税される確率は低くなるでしょう。

個別のケースごとに判断されるため、誤って税金逃れになってしまわないよう、不安な場合は税務署や専門家に問い合わせて「自分の場合はどうなるか」確認すべきです。

親や兄弟といった家族からお金を借りることについて

まずは家族(親や兄弟)からお金を借りることについて、どのように考えるべきかみていきましょう。

親からお金を借りるのは悪いこと?

親からお金を借りるのはなんとなく気が引けるかもしれません。ただしどうしてもお金が必要なら、頼るというのは悪いことではありません。

普段の関係性やお金が必要な理由にもよりますが、子どもが困っているようなら手助けしたいと考える親も多いでしょう。

それに自分1人で悩みを抱えるより、誰かに相談した方がすっきりするかもしれません。

少し視点を変えてみましょう。お金を借りる先としては家族や友人からお金を借りる以外にも以下の選択肢が挙げられます。

- 銀行

- 消費者金融

- 質屋

- 行政の支援制度

行政以外は企業によるサービスなので、利息(借りた金額に上乗せする分)をかけることで儲けを出す必要があります。 ただ、どうしても今すぐお金が必要であれば、利息がかかることを理解した上で、消費者金融や質屋でお金を借りる方法があります。

国からお金を借りる場合は、利息は「少ない」もしくは「無し」ですが、利用できる人の条件が決まっていたり手続きに手間と時間がかかったりします。

親に借りる場合は、これらの方法で発生する利息、時間、手間、利用条件などのデメリットをすべてクリアできる可能性があるのです。

他人に借りるより、肉親に借りる方が理解も信頼もしてもらいやすく、借りる側としても声を掛けやすいのではないでしょうか。

ただし親に借りるとなると、心配や経済的負担をかけてしまうことにもつながります。

もし返済できないような事態が発生した場合、人間関係が壊れてしまうかもしれません。

なんでもかんでも親任せにしたり、自分のだらしなさを親に毎回尻ぬぐいさせたりするのはよくないでしょうが、本当に困っていてどうしようもない状況であれば、まず親に頼るという選択肢も検討してみましょう。

これは決して悪いことではありません。

どんな時に親からお金を借りるべきか

親からお金を借りるのは悪いことではありません。

しかし「ギャンブル」のように自分が遊ぶための理由で親を頼るのはおすすめできません。

適当な理由をつけてお願いしてお金を借りられたとしても、その後ギャンブルや趣味につぎ込みすぎて本格的に生活に困ったときには、もう助けてくれないかもしれません。

「ウソをついて、自分が一生懸命働いて稼いだお金で遊び倒したうえに、返済もしてくれない」となれば家族仲にも影響するでしょう。

本来、自分の生活は自分の収入の範囲内におさめるべきです。

借りるなら「どうしてもお金が必要でそれが自分で用意できない理由」がある時に限定しましょう。

たとえば次のような理由なら、親も「この子のためならなんとかして融通してあげよう」と考えてくれるかもしれません。

- 一人暮らしをしていたものの、病気で働けなくなって生活に困っている

- 貯金が少ない状態でエアコンなど高価な生活必需品が壊れて修理費が必要になった

- 留学、起業、資格取得など夢を叶えるためのチャレンジに高額な費用がかかる

人にお金を借りるからには、なんとなく安易な気持ちで借りるのではなく「本当に今どうしても必要な分だけ借りて必ず返す」という強い覚悟を持ってお願いするべきでしょう。

家族から借りられる額はどれくらい?

気になるのが「どれくらい借りられるのか」という点ですよね。

一般的な家庭ではどれくらいであれば「常識的な範囲」なのでしょうか。

経済状況や貸す側の考えによって変わる

家族からいくら借りられるのかは、貸す側の経済状況やお金に対する考え方によっても変わります。

親や兄弟もお金がなくて生活がギリギリの状態なら、貸したい気持ちがあっても貸せないでしょうし、逆に経済的に余裕があっても「ここで貸してしまうのは本人のためにならない」と思えばあえて貸さない判断をすることもあるでしょう。

親は数万円なら気軽に貸してくれるかもしれませんし、数十万円でも「子どものためなら」となんとか工面してくれるかもしれません。

ただ、そんな親でも数百万円、数千万円とケタが大きくなれば不安やためらいが出てきてもおかしくありません。

お金を貸してほしいと言ってきたときの本人の態度や借りる理由も、金額を左右するポイントになるでしょう。

借りる理由によっても変わる

なぜそのお金が必要なのか、その理由によっても貸せる金額は変わるでしょう。

同じ10万円でも「友だちと旅行に行きたいから貸して」と言われたのと「収入が減って次の給料日まで乗り切るのがどうしても難しい」と言われたのとでは、

「貸してあげなきゃ」という気持ちに差が出る人が多いのではないでしょうか。

数百万円単位の借金をする場合も、住宅の頭金や留学費用など得られる効果がわかりやすいものであれば、多少経済的に負担になったとしても用意してくれるかもしれません。

逆に明らかに遊びに使うとかギャンブルにつぎこむような場合は、少額でも借りるのが難しくなります。「自分の収入や貯金の範囲内にしなさい」と言われて断られてしまうかもしれません。

人によって感じ方や金銭感覚は違いますので上記はあくまで一般論ですが

貸す側が「ないと生活できない」「緊急」「本人のためになる」など必要だと判断すれば、貸せる金額も大きくなりやすいでしょう。

返せる見込みや返済計画について伝えるのも、安心して貸せる状態につながります。

金額が大きい場合や、借りる理由だけで納得してもらえない場合は、借りたあとのことまでしっかりと説明するようにしましょう。

この記事のまとめ

家族からお金を借りるということは、

カードローンなど金融機関から借りるのとくらべて借りる金額も金利も返済期日も柔軟に対応してもらいやすいケースが多いです。

しかし一方で相手に経済的・精神的な負担をかけてしまったり人間関係に傷が付いたりするリスクもあります。

借りられるかどうかは普段の関係性やお互いの経済状況などにもよりますが、

「家族が困っているなら助けてあげたい」と考える親兄弟が多いはずです。

お金の話はなかなかしにくいかもしれませんが、どうしても困ったときは一人で悩まず、

まずは親など身近な親族を頼って相談してみるのも有意義な方法です。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格