質屋でお金を借りる仕組みを解説!返済利息や質入れ質流れについて

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

質屋はお金になりそうな品物があれば、金額の多少を問わず、面倒な手続きなくお金を借りられる「街の身近な金融機関」のような存在です。

この記事では質屋の特徴や仕組み、メリットとデメリット、実際に質屋から借りられる金額の相場などを解説しています。

質屋の利用を検討する際の参考にしてください。

質屋でお金を借りる方法

- 質屋は「質流れ」を特徴とする、一種の「金融機関」

- 流質期限内に返済がないと、質物は質屋のものになる

- 質屋では銀行・消費者金融のカードローンと異なり、本人の審査は行われない

- 質屋では質物価格の約7~8割の金額を借りられるのが相場

- 少額のお金を面倒な手続きなく借りられるので、質屋は選択肢の一つとしておすすめ

目次

- 1質屋では「質流れ」を特徴とした金銭貸付が行われる

- 1-1「流質特約」を付けて金銭を貸し付けるのが質屋営業の仕組み

- 1-2質屋での借金は3つの契約からなる

- 2質屋でお金を借りるメリットとデメリット

- 2-1質屋でお金を借りるメリットは多い

- 2-2質屋でお金を借りるデメリットも押さえておこう

- 3質屋でよく出回る物品は?査定額・貸付金額の相場はいくら?

- 3-1腕時計の貸付金額は査定額の約8割

- 3-2ブランド品の貸付金額は査定額の約8割

- 3-3貴金属・宝石・指輪の貸付金額は査定額の約7~8割

- 3-4カメラの貸付金額は査定額の約4割

- 3-5家電製品の貸付金額は査定額の約6~7割

- 3-6衣類の貸付金額は査定額の約3~4割

- 4質屋でお金を借りるにはまずは相談して査定してもらう

- 4-1質屋に希望する貸付金額と物品を伝えて相談する

- 4-2身分証明書と物品を預けて査定を依頼する

- 4-3査定額に同意し質入れする

- 4-4貸付金と質札を受け取る

- 5質屋でお金を借りた後は流質期限内に返済する

- 5-1流質期限は原則3ヶ月

- 5-2利息を支払えば流質期限を延長してくれる質屋もある

- 5-3流質期限内に元金と利息を支払えば質物を返してもらえる

- 5-4流質期限内に元金と利息を支払わなければ「質流れ」となる

質屋では「質流れ」を特徴とした金銭貸付が行われる

質屋とは、都道府県公安委員会の許可を受けて、質屋営業を営む者をいいます(質屋営業法第1条2項)。

第一条 この法律において「質屋営業」とは、物品(有価証券を含む。第二十二条を除き、以下同じ。)を質に取り、流質期限までに当該質物で担保される債権の弁済を受けないときは、当該質物をもつてその弁済に充てる約款を附して、金銭を貸し付ける営業をいう。

2 この法律において「質屋」とは、質屋営業を営む者で第二条第一項の規定による許可を受けたものをいう。

引用:質屋営業法

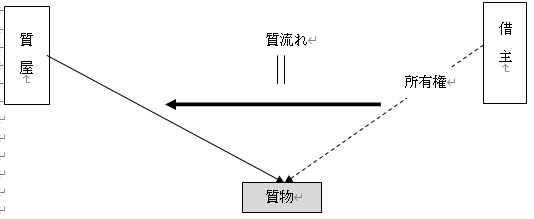

質屋の特徴は、「質流れ」(「流質(りゅうしち)」ともいいます)を条件に金銭貸付を行うことです。

ここでは、「質流れ」という特徴を中心に、質屋の仕組みについて解説します。

「流質特約」を付けて金銭を貸し付けるのが質屋営業の仕組み

質屋の営業では、貸付に当たって借主の物品(質物)を質に取り、期限までに貸付金が返済されないときは質物が返済に充てられます(質屋営業法第1条1項)。

質物を返済に充てることを「質流れ」あるいは「流質」といい、質物の所有権が借主から質屋に移ります。質物の所有権が借主から質屋へと「流れる」とたとえているわけです。

質屋への返済期限が過ぎると質物の所有権が借主から質屋に移る(流れる)ことから、質屋への返済期限のことを「流質期限」とも呼ばれています。

質屋での借金は3つの契約からなる

質屋からお金を借りる行為には、次の3つの契約が含まれています。

それぞれの契約について解説しましょう。

1.金銭消費貸借契約とはお金を借りる契約である

金銭消費貸借契約とは、いわば「お金を借りる契約」といえるでしょう。

質屋と借主との間の金銭消費貸借契約は、借主が質屋からお金を受け取ることによって成立します(民法第587条)。

第五百八十七条 消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

引用:民法

金銭消費貸借契約の成立により、借主は返済期限までに借りたお金と利息を返す義務を負います(民法第587条、第589条)。

第五百八十九条 貸主は、特約がなければ、借主に対して利息を請求することができない。

2 前項の特約があるときは、貸主は、借主が金銭その他の物を受け取った日以後の利息を請求することができる。

引用:民法

2.質権設定契約では質屋が質物を保管し続けられる

借主が質屋に対し質物を引き渡すことにより、質権設定契約が成立します(民法第344条)。

第三百四十四条 質権の設定は、債権者にその目的物を引き渡すことによって、その効力を生ずる。

引用:民法

引き渡された質物は質屋のもとで保管され(民法第342条)、借主からお金を返してもらうまで保管し続けることが可能です(民法第347条)。

第三百四十二条 質権者は、その債権の担保として債務者又は第三者から受け取った物を占有し、かつ、その物について他の債権者に先立って自己の債権の弁済を受ける権利を有する。

第三百四十七条 質権者は、前条に規定する債権の弁済を受けるまでは、質物を留置することができる。ただし、この権利は、自己に対して優先権を有する債権者に対抗することができない。

引用:民法

なお、質権とは別の種類の権利である「抵当権」の場合は、抵当権の目的物(多くの場合、不動産)は抵当権設定者(債務者)のもとに置かれ、抵当権者(債権者)に引き渡されることはありません(民法第369条1項)。

抵当権設定者は引き続き、抵当権の目的とした家に住んだり、土地を使ったりすることができるわけです。

権利の目的物が権利者に引き渡されるか否かが、質権と抵当権の大きな違いといえます。

3.流質契約により質屋は質物の所有権を取得できる

借主が返済することなく流質期限を過ぎると、質屋が質物の所有権を取得します(質屋営業法第18条1項)。

第十八条 質屋は、流質期限を経過した時において、その質物の所有権を取得する。ただし、質屋は、当該流質物を処分するまでは、質置主が元金及び流質期限までの利子並びに流質期限経過の時に質契約を更新したとすれば支払うことを要する利子に相当する金額を支払つたときは、これを返還するように努めるものとする。

引用:質屋営業法

上記の条文によって、質屋と借主との間で流質契約が結ばれているととらえることができます。

質屋でお金を借りるメリットとデメリット

質屋以外でお金の借入先といってまず思い浮かぶのは、銀行などではないでしょうか。

ここでは、銀行との違いにも触れながら、質屋でお金を借りるメリットとデメリットについて見ていきましょう。

質屋でお金を借りるメリットは多い

質屋でお金を借りることには多くのメリットがあります。

ここでは質屋における代表的なメリットを7つ紹介していきましょう。

メリット(1)その場でお金を借りられる

質屋では、質物の査定に見合った金額をその場で借りることができます。

また、例えば銀行カードローンや消費者金融のカードローンだと、利用に抵抗感を持つ人がいるかもしれませんが、庶民的なムードのある質屋であれば、抵抗感なく利用できる人も多いことでしょう。

ただし、質物に査定が付かないと質屋でお金を借りることはできないので、査定の付きそうな質物を持っていく必要があります。

メリット(2)審査がない

質屋では審査がないことが、銀行や消費者金融との大きな違いです。

銀行や消費者金融などは貸したお金を回収できるかを判断するために、本人の年収や資産・負債などをもとに融資するか否かを審査します。

一方で質屋では、貸付金額を質物の「質流れ」という方法で回収できるので、審査を行う必要がないわけです。

メリット(3)返済すれば質入れした物を手放さなくて済む

流質期限までにお金を返済しさえすれば、質入れした大切な物を手放さなくてよいことは、借主にとって大きなメリットといえます。

質物として質屋にいったん預けた物でも、流質期限までにお金を返せば、質屋は預けた状態のまま返してくれます。

メリット(4)質物を安全管理してもらえる

上記のメリット(3)とも関係しますが、質屋に預けた質物は安全に管理してもらえます。

質屋は、公安委員会が定めた基準に沿った質物の保管設備(質蔵)を設け、その保管設備の中で質物を保管しなければならないことになっています(質屋営業法第7条)。

第七条 公安委員会は、火災、盗難等の予防のため必要があると認めるときは、質屋の設けるべき質物の保管設備について、一定の基準を定めることができる。

2 公安委員会は、前項の基準を定めた場合は、一定の公告式により、これを告示するものとする。

3 第一項の規定により、公安委員会が質物の保管設備について基準を定めた場合には、質屋は、当該基準に従い質物の保管設備を設けなければならない。

引用:質屋営業法

貸付金額を返済すれば、預けた質物が火災や盗難などの被害に遭うことなく、借主のもとに戻ってくるわけです。

メリット(5)催促がない

質屋からの借金返済の催促がないことも、借主にとって大きなメリットです。

質屋は質物を担保に取っているため、流質期限までに返済がなければ、質流れによって質物を取得し、質物を売却することで貸付金を回収できるため、あえて催促をする必要がないのです。

メリット(6)家族にバレにくい

上記の「催促がない」とも関係しますが、自宅などへの催促電話がないので、質屋から借金していることを家族にバレずにお金を借りられる可能性が高いです。

家族間のトラブルの種にならないという意味で、家族にバレにくいという点でも質屋のメリットといえるでしょう。

メリット(7)質流れしてもブラックリストに載ることがない

質屋からの借金を流質期限までに返せずに「質流れ」となっても、「ブラックリスト」に載ることはありません。

ブラックリストとは、信用情報(ローンやクレジットカードの申し込み・借り入れ・返済状況に関する個人情報)に、延滞などの「金融事故」の情報が信用情報機関に記録されることをいいます。

ブラックリストに載ってしまうと信用情報に傷がついてしまい、5~10年ほどの間、新規でローンを組んだり、クレジットカードを作ることができなくなってしまう可能性が高いです。

ただし質屋は信用情報をチェックすることはありませんので、質屋の借金返済が滞ってもブラックリストに載ることはないわけです。

質屋でお金を借りるデメリットも押さえておこう

質屋でお金を借りることには多くのメリットがある一方で、デメリットも存在します。

特に注意したいデメリットは次の4点です。

デメリット(1)流質期限を忘れるおそれがある

質屋でお金を借りた後、借主が流質期限を忘れて、質流れしてしまうおそれがあります。

先ほど述べましたように、質屋から催促や取り立てがないことはメリットですが、同時に質屋から流質期限が通知されることもありません。

流質期限については、借主がしっかり把握したうえで質流れしないようにすることが大切です。

デメリット(2)他の金融機関と比較して金利(利息)が高い

質屋は銀行・消費者金融のカードローンと比較して、金利(利息)が高いです。

メガバンクおよび大手消費者金融のカードローンの金利と質屋の金利を比較してみました。

| 金融機関・商品名 | 利息(金利) |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~年14.6% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| プロミス フリーキャッシング | 年4.5%~17.8% |

| アコム カードローン | 年3.0%~18.0% |

| アイフル キャッシングローン | 年3.0%~18.0% |

| 質屋 | 月1.0%~月5.0%(最高月9.0%) |

質屋の利息は月単位の計算、つまり月利によるものとされています(質屋営業法第36条)。

表にある質屋の月利(月1.0%~月5.0%、最高月9.0%)を年利に直すと、「年12.0%~年60.0%(最高年108.0%)」となり、銀行や消費者金融のカードローンと比較して、質屋の金利ははるかに高くなることがよくわかります。

「質屋よりも低金利でお金を借りたい」という人は、低金利のカードローンを比較した記事がありますので、この機会にチェックしてみてください。

デメリット(3)査定評価額より安いお金しか借りられない

質屋では、質物の査定評価額より安い金額しか借りられません。

査定評価額と同じ金額を貸したのでは、質流れした場合、質屋の収益がなくなってしまうからです。

例えば、査定評価額1万円の質物に対し1万円を貸し付けて、質流れをすれば、質屋は1万円の価値があるものを取得する代わりに、貸金1万円を回収できなくなり、結局収益はゼロになってしまいます。

一般的に質屋からの貸付金額は、質物の査定評価額の約7~8割程度とされています。

例えば質屋で10万円を借りたいのであれば、

- 10万円÷0.7(7割)=約14万3,000円

- 10万円÷0.8(8割)=12万5,000円

くらいの価値あるものを質物として持って行かなくてはなりません。

もし質流れになっても、質屋は査定評価額と貸付金額の差額である約4万3,000円~2万5,000円の収益を得ることができるわけです。

デメリット(4)質屋に入るところを家族や知り合いに見られるおそれがある

質屋でお金を借りるには、質物を質屋に持って行かなければならないため、場合によっては質屋に入るところを家族や知り合いに見られる可能性があります。

家族や知り合いに質屋に入ったことが偶然バレてしまうおそれが出てくるわけです。

質屋でよく出回る物品は?査定額・貸付金額の相場はいくら?

先ほどデメリット(3)で述べたとおり、質物の査定評価額が高いほど、貸付金額も多くなります。

では査定評価額を高くしてもらうには、どんな物品を質屋に持って行くのがよいのでしょうか?

ここでは、質物としてよく出回る物品と、その査定額と貸付金額の相場について解説します。

| 物品 | 貸付金額(査定額に対する割合) |

|---|---|

| 腕時計 | 約8割 |

| ブランド品 | 約8割 |

| 貴金属・宝石・指輪 | 約7~8割 |

| カメラ | 約4割 |

| 家電製品 | 約6~7割 |

| 衣類 | 約3~4割 |

腕時計の貸付金額は査定額の約8割

腕時計の場合、例えば査定評価額が80万円であれば、貸付金額は65万円程度が相場とされています。

「査定評価額の8割」が腕時計を質物にした場合の貸付金額の目安といえるでしょう。

腕時計の査定評価額を高くするコツは次のとおりです。

- 機器が正常に動いている

- 付属品がそろっている(箱、国際保証書(ギャランティーカード)など)

- バンドサイズ調整用のコマがある

- 購入が1年以内、またはオーバーホール(メンテナンス)されている

- 保証書がある

- 汚れやキズがない

ブランド品の貸付金額は査定額の約8割

ブランドバッグを例に挙げると、9万円の査定評価額であれば、貸付金額は7万円程度が相場とされています。

「査定評価額の約8割」がブランド品を質物にしたときの貸付金額と考えられます。

ブランド品を高く査定評価してもらうためのポイントは次の4点です。

- 汗染みや日焼けがない

- キズや角スレがない

- ほつれや黒ずみがない

- デザインが新しい

貴金属・宝石・指輪の貸付金額は査定額の約7~8割

貴金属・宝石・指輪については、査定評価額の約7~8割の金額を借りられるのが相場とされています。

例えばパールネックレスを質入れして、査定評価額が8万円の場合、貸付金額の相場はおおよそ6万円前後です。

貴金属・宝石・指輪の査定評価額を上げるには、次の点がポイントになります。

- 鑑定書・購入証明書が付いている

- キズや汚れがない

- ボックスや外箱を付ける

- 高値取引のタイミングで質入れする

カメラの貸付金額は査定額の約4割

カメラを質入れした場合、例えば査定評価額11万円だと、貸付金額は4万円が相場とされています。

カメラの貸付金額は査定評価額の約4割と、他の物品と比較して低いのが実状です。

カメラやレンズは1~3年くらいでモデルチェンジするため旧式になるのが早く、査定評価額が下がりやすく貸付金額も低くなるのです。

カメラの査定で高い評価をもらうコツは次の3点です。

- きれいな状態で持ち込む(カメラやレンズの汚れ、ゴミ、埃、砂を取り除く)

- 充電器、バッテリー、カメラケース、リモコン、取扱説明書、外箱を付ける

- 市場価値が下がる前に早めに質入れする

家電製品の貸付金額は査定額の約6~7割

家電製品も、カメラと同様にモデルチェンジが早いため、査定評価額に対する貸付金額の割合は約6~7割と低めとなっています。

家電製品について査定評価を高めるには、次の点を心がけましょう。

- 購入5年以内の物を質入れする

- 掃除をしてきれいな状態で持ち込む

- 引っ越しシーズンなど需要の高い時期に質入れする

衣類の貸付金額は査定額の約3~4割

査定評価額12万円の衣類を質入れした場合の貸付金額は4万円前後が相場となっています。

衣類は、カメラや家電製品以上にトレンドの変化が早いため、貸付金額の割合も低めです。

衣類の査定評価額を上げて、貸付金額を少しでも高くするためには、次のような衣類を質入れすることをおすすめします。

- ハイブランドである

- 汚れ、キズ、ボタンやファスナーの破損がない

- きれいに洗濯してある

- アイロン掛けしてシワを伸ばしてある

- シーズン前の物(質流れしたらシーズン中に売れるから)

質屋でお金を借りるにはまずは相談して査定してもらう

ここからは、全国質屋組合連合会のWEBサイトを参考に、質屋を利用する際の具体的な流れを見ていきます。

質屋利用の流れは、「お金を借りるまでの流れ」と、「お金を借りた後の流れ」とに分けることができます。

ここでは、質屋でお金を借りるまでの流れを見ていきましょう。

質屋でお金を借りるまでの流れは、大きく4つの段階に分けることができます。

それぞれについて解説しましょう。

質屋に希望する貸付金額と物品を伝えて相談する

まずは質屋に電話をして、希望する貸付金額と持参する物品を伝えましょう。

希望する貸付金額と物品とがあまりにも釣り合わなければ、質屋が貸付の見込みがないことを教えてくれるので、無駄足にならずにすみます。

質屋によっては、取り扱わない物品もあるので、電話による事前確認は行っておきましょう。

質物になる物品とは?

全国質屋連合会のWebサイトを見ると、質物として次の物品が挙げられています。

- 腕時計

- ブランド品

- 貴金属

- カメラ

- 家電

- 衣類

上記の物品については、まずは質入れできるものと考えてよいでしょう。

上記以外の物品については、事前に質屋に問い合わせてみましょう。

身分証明書と物品を預けて査定を依頼する

質屋に着いたら、自分の身分証明書を提示して、物品を質屋に預けて、物品の査定を依頼します。

身分証明書の提示は盗品が質入れされた場合の捜査のため

質屋が物品を預かる際は、持ち主の本人確認(住所・氏名・職業・年齢)を行わなければなりません(質屋営業法第12条前段)。

第十二条 質屋は、物品を質に取ろうとするときは、内閣府令で定める方法により、質置主の住所、氏名、職業及び年齢を確認しなければならない。不正品の疑いがある場合においては、直ちに警察官にその旨を申告しなければならない。

引用:質屋営業法

本人確認の具体的な方法としては、運転免許証、健康保険証、パスポート、学生証などの身分証明書の提示を受けることになります(質屋営業法施行規則第16条)。

第十六条 法第十二条の内閣府令で定める方法は、身分証明書、運転免許証、国民健康保険被保険者証等その質置主の住所、氏名、職業及び年齢を確かめるに足りる資料の提示を受け、又は質置主以外の者で質置主の身元を確かめるに足りるものにその質置主の住所、氏名、職業及び年齢を問い合わせることとする。

引用:質屋営業法施行規則

持ち主の住所・氏名などを確認するのは、万一盗品が質入れされた場合に犯人捜査の手がかりとするためです。

物品の査定には「評価額査定」と「貸金額査定」がある

質屋が行う物品の査定には、以下の2種類があります。

- 評価額査定:物品がどのくらいの経済的価値があるかを査定する

- 貸金額査定:査定評価額を踏まえて貸付金額をいくらにするかを査定する

査定額に同意し質入れする

質屋が示した査定評価額に持ち主が同意すれば、先にも述べましたが、質屋と持主との間で次の3つの契約が成立します。

- 金銭消費貸借契約

- 質権設定契約

- 流質契約

その後、質物は質屋のもとで保管され、質屋はお金を返してもらうまで質物を保管し続けることが可能となります。

いわゆる「質入れ」と呼ばれる状態になるわけです。

貸付金と質札を受け取る

最後に、質屋から貸付金と質札を受け取れば、お金を借りるまでの流れは終了します(質屋営業法第15条)。

第十五条 質屋は、質契約をしたときは、質札又は通帳を質置主に交付しなければならない。

引用:質屋営業法

質札とは、質物の預かり証のことです。

借主がお金を返して、質物の引き取りを求めるときに質札が必要となります(質屋営業法施行規則第20条)。

質札はなくさないよう大切に保管しましょう。

質屋でお金を借りた後は流質期限内に返済する

続いて、質屋でお金を借りた後の流れを見ていきましょう。

お金を借りた後の流れは以下のとおりです。

- 流質期限(返済期限)を押さえる

- 場合により流質期限を延長する

- 元金の他に利息も支払う

- 流質期限内の完済で質物は返還される

- 流質期限内に未完済なら質流れとなる

それぞれの流れについて解説しましょう。

流質期限は原則3ヶ月

借主が質物を取り戻すには、流質期限(返済期限)を押さえなければなりません。

流質期限は質権設定契約から3ヶ月が原則です(質屋営業法第16条2項)。

第十六条 質屋は、次の事項を営業所内の見やすい場所に掲示しなければならない。

一 利率

二 利息計算の方法

三 流質期限

四 前三号に掲げるもののほか、質契約の内容となるべき事項

五 営業時間

2 前項第三号の流質期限は、質契約成立の日から三月未満(質置主が物品を取り扱う営業者であり、かつ、その質に入れようとする物品がその取り扱つている物品である場合においては、一月未満)の期間で定めてはならない。

引用:質屋営業法

流質期限が迫っても質屋は連絡してくれませんので、借主自身がスケジュール帳やカレンダーなどに控えておくなどして、しっかり把握しておきましょう。

利息を支払えば流質期限を延長してくれる質屋もある

返済が流質期限に間に合いそうにないとき、ひとまず利息だけを支払うことで、流質期限を延ばしてくれる質屋もあります。

質屋営業の慣行として行われている「利上げ」と呼ばれるものです。

例えば利息を1ヶ月分支払うことで、流質期限を1ヶ月延ばしてもらうことが可能になります。

流質期限内に元金と利息を支払えば質物を返してもらえる

借主が、流質期限内に元金と利息を全額支払えば、質物を返してもらえます(質屋営業法第17条1項)。

第十七条 質置主は、流質期限前は、いつでも元利金を弁済して、その質物を受け戻すことができる。この場合においては、質置主は、質札を返還し、又は通帳に質物を受け戻した旨の記入を受けるものとする。

引用:質屋営業法

質物を返す際、質屋は、借主が示す質札を見るなど、返済する人が質物の持ち主であることを確認する手続きを取らなければなりません(質屋営業法施行規則第20条)。

流質期限内に元金と利息を支払わなければ「質流れ」となる

借主が、流質期限までに元金と利息を全額支払わなければ、質物の所有権は、持ち主である借主から質屋に移ります(質屋営業法第18条1項)。

繰り返しになりますが、このことを「質流れ」または「流質」といいます。

質屋が貸したお金は返ってきませんが、質流れした品を店頭販売して売却代金が手に入れば、その売却代金で貸金を回収したことになるわけです。

質流れすれば貸付金の返済義務はなくなる

質流れした場合、借主は借りた元金と利息を支払わなくてもよくなります。

質流れによって質屋が質物の所有権を取得したことで貸金が返済されたことになり、借主の借金返済義務が消滅するからです。

この記事のまとめ

以上のように、質屋はお金を借りる際のメリットも多く、手軽に融資を受けられるお店といえます。

「高額でないお金を面倒な手続きなく借りたい」「お金になりそうな物品がある」という人は、質屋の利用を検討してみてはいかがでしょうか。

全国質屋組合連合会のWEBサイトで全国の質屋を調べることもできますので、参考にしてみてください。

参照:「質屋組合一覧」(全国質屋組合連合会)

監修者

監修者

行政書士有資格者

大学法学部を卒業後、裁判所に入職。裁判所書記官として、民事系事件を担当。裁判所退職後、行政書士試験に合格し、有資格者となる。

現在は「法令を根拠とした仕事」をモットーにケアマネジャーの業務に当たる一方、Webライターとして民事系の法律問題をテーマとする記事を執筆している。

法律記事の執筆では、条文と判例に重きを置いて内容の正確さを期すとともに、やわらかくわかりやすい表現を用いることで、ユーザーにとって読みやすく役に立つ記事になることを心がけている。

【保有資格】

行政書士、日本語検定準1級、介護支援専門員(ケアマネージャー)、介護福祉士