監修者が選ぶクレジットカードのおすすめ10選!2種類の選び方についても解説

![]() 更新日:2024.04.25

更新日:2024.04.25

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

クレジットカードはとても多くの種類があり、どれを選んだらいいか迷うのではないでしょうか。結論から言うと、クレジットカードを選ぶ際は、「年会費」と「還元率」を重視して選ぶのがおすすめです。なぜなら、仮に今後そのカードを利用しなくなっても、年会費が無料であればコストがかからないからです。

また、この記事ではクレジットカードの専門家に、カードの特徴について独自の目線から解説していただいています。 ぜひ、最後までご覧ください。

目次

監修者が選ぶおすすめのクレジットカード10選

ここでは、監修者の大竹のり子さんに「年会費2,200(税込)以下」で「還元率0.5%以上」の条件でカード厳選して解説していただいています。

最初に紹介する10枚のカードはどれも、特徴的なメリットがありメインカードとして利用するのに十分です。

ただ、人によって魅力に感じるカードには違いがあるためかと、記事内の「こんな人におすすめ」という部分を用意しました。 ぜひここを読んでいただき、「自分に当てはまっているな」と感じたカードを検討していただきたいと思います。

三井住友カード(NL)は、キャッシュレス時代に対応した、セキュリティ面で安全のナンバーレスカード

三井住友カード(NL)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- ナンバーレスなので、セキュリティ面で安心

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

|---|---|

| 発行までの期間 | 最短5分 |

| 限度額 | 最大100万円 |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | Vポイント |

監修者(大竹のり子さんの)コメント

三井住友カード(NL)が向いている人

- セキュリティを重視したい人

- とにかく還元率を重視したい人

- コンビニやマクドナルドを頻繁に利用する人

監修者

大竹のり子ナンバーレスでセキュリティを強化

カード番号や有効期限といった、利用に必要な情報の記載をカード本体からなくすことで、セキュリティを強固にしたナンバーレスのクレジットカード。

カード情報はアプリに集約し、ネットショッピングの際にはそれをコピー&ペーストすれば、カードを財布から取り出さなくてもスムーズに入力ができます。

また、カードを利用するたびに通知が届くほか、利用明細もすぐにアプリで確認可能できるので安心。24時間365日、不正利用を監視してくれるなど、キャッシュレス時代ならではといえる、セキュリティ強化が魅力です。

いつでも最大5%ポイント還元

カードを利用して買い物をすると、利用金額の0.5%、事前に登録したスーパーやドラッグストア、カフェなど3つの対象店舗については1%の「Vポイント」が貯まります。

セブンイレブン・ファミリーマート・ローソンのコンビニ3社やマクドナルドでの買い物なら、還元率が通常からプラス2%に。さらに「タッチ決済」を利用して支払うと、そこからプラス2.5%、最大で5%の「Vポイント」が貯めることができます。「Vポイント」は、ANAのマイレージへの移行やキャッシュバック、三井住友銀行の振込手数料などに充当可能です。

三井住友カード(NL)の詳細を知りたい人はこちら

楽天カードは、とにかく「楽天ポイント」を貯めたい人にぴったりのカード

楽天カード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- 年会費永年無料

キャンペーン情報

- 新規入会&利用で5,000ポイント

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

|---|---|

| 発行までの期間 | 1週間~10日程度 |

| 限度額 | 100万円 |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | 楽天ポイント |

監修者(大竹のり子さんの)コメント

楽天カードが向いている人

- ネットショッピングをよく利用する人

- 楽天市場や楽天モバイル、楽天銀行などを利用することが多い人

- 「楽天Pay」や「楽天Edy」を利用している人

監修者

大竹のり子楽天市場での買い物なら「楽天ポイント」が最大3倍!

「楽天カードマン」のCMでもおなじみの楽天カード。年会費が永年無料なのに加え、新規入会&利用で合計5,000ポイントの「楽天ポイント」がもらえるのに加え、その後も、日常生活の様々なシーンで「楽天ポイント」を貯めることができます。 いつでも利用金額の1%の「楽天ポイント」が貯まるのに加え、楽天市場での買い物についてはポイントが最大3倍に。普段からネットショッピングやレストランでの食事などで「楽天ポイント」を貯めたり、使ったりしている「楽天ポイント」活用派にぴったりのカードです。

「楽天Pay」や「楽天Edy」のチャージや利用でも貯まる

キャッシュレス時代のいま、「楽天Pay」や「楽天Edy」などのキャッシュレス決済や電子マネーを使っているという人も少なくないはず。楽天カードで「楽天Pay」や「楽天Edy」にチャージして決済すると、それぞれに合わせた「楽天ポイント」が貯まります。

また、楽天カードにあらかじめ「楽天ポイント」と「楽天Edy」の機能がついているので、別途それぞれのカードを持ち歩かなくてもよいのも魅力。1枚で3役がこなせるので財布の中もスッキリします。

楽天カードの詳細を知りたい人はこちら

JCB CARD Wは、18~39歳入会限定。最大5.5%のポイント還元率はJCBカード屈指!

JCB CARD W

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%~5.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

特長

- 提携店舗での利用で還元率大幅アップ。アマゾン2.2倍、スターバックス5.5倍、セブン-イレブン2倍

- 39歳以下が申し込めるWEB入会限定カード

- 利用付帯の海外旅行保険付き

| 申し込み条件 | 18歳以上39歳以下。(高校生を除く) |

|---|---|

| 発行までの期間 | 最短3営業日 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | 最高2000万円 |

| 付与されるポイント | Oki Dokiポイント |

監修者(大竹のり子さんの)コメント

JCB CARD Wが向いている人

- 39歳以下の人

- とにかく還元率を重視したい人

- 海外旅行が好きな人

監修者

大竹のり子貯まったポイントがAmazonやスターバックスで活用できる

39歳までの入会で年会費永年無料。利用金額に応じて「Oki Dokiポイント」が貯まる。国内・海外を問わずどこでカードを利用しても常にポイントが2倍、一定の条件を満たせばセブンイレブンで3倍、Amazonで4倍、スターバックスで10倍とJCBカード屈指の高還元率が魅力です。

貯まったポイントは、「Oki Dokiポイント」1ポイントを3円としてカードの支払いにそのまま充当可能。また、Amazonでは1ポイントあたり3.5円分として買い物に利用できたり、スターバックスでは1ポイントあたり4円分としてチャージできたりします。

海外旅行が好きな人にぴったりのサービスが充実

「Oki Dokiポイント」は、JALやANAをはじめ、さまざまな航空各社のマイルに交換ができます。また、カードを使って海外旅行代金を支払った場合には、最高で2,000万円の海外旅行傷害保険が付帯されます。さらに、乗り継ぎ遅延費用保険金や寄託手荷物紛失費用保険金など海外旅行につきもののトラブルにも保障があるので安心です。

JCB CARD Wの詳細を知りたい人はこちら

イオンカードセレクトは、イオン系列のスーパーやモールで買い物をする人におすすめのカード

イオンカードセレクト

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- イオングループの対象店舗でのお買い物でポイント2倍、各種公共料金のお支払いで1件につき毎月5WAONポイント

- 所定の条件を満たすと、ゴールドカード発行が可能

| 申し込み条件 | 18歳以上で電話連絡可能な方(高校生を除く) |

|---|---|

| 発行までの期間 | 最短即日 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | ー |

| 付与されるポイント | WAON POINT |

監修者(大竹のり子さんの)コメント

イオンカードセレクトが向いている人

- イオン系列の店舗をよく利用する人

- キャッシュカード付きのクレジットカードが欲しい人

- 日常の買い物代を節約したい人

監修者

大竹のり子「お客さま感謝デー」にはカードを提示するだけで5%OFFに

利用金額200円(税込)ごとに「WAON POINT」が1ポイント貯まるのが基本ですが、イオン系列の対象店舗で利用するとポイントがいつでも2倍に。毎月10日の「AEONCARD Wポイントデー」ならそれ以外の店舗でも2倍になります。

毎月20・30日の「お客さま感謝デー」には、全国の対象店舗での買い物が、レジでの精算の際にカードを提示するだけで5%OFFになります。もちろんこのときにカードで決済すれば、「WAON POINT」も貯まってダブルでおトクです。

キャッシュカード&電子マネー一体型なので財布の中もスッキリ!

イオンカードセレクトの大きな特徴のひとつと言えるのが、イオン銀行のキャッシュカードや電子マネー「WAON」と一体型であるということ。3つの機能がすべて1枚のカードで利用できるので、財布の中がスッキリします。

公共料金の支払いをカード引き落としに設定したり、イオン銀行を給与振込口座に設定したりすると、毎月「WAON POINT」がプレゼントされるので、さらにポイントが貯まるスピードが加速。貯まったポイントを普段のスーパーやモールでの買い物に利用することで、日常の家計の節約につながります。

セゾンパール・アメリカン・エキスプレス・カードで、あこがれのアメックスのカードが年会費無料で手に入る!

セゾンパール・アメリカン・エキスプレス・カード

総合評価

| 年会費 | 1,100円(税込)* |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

*2年目以降はカード利用があれば無料

特長

- QUICPay加盟店で買い物をすると、利用金額の3%還元

| 申し込み条件 | 18歳以上のご連絡可能な方(高校生を除く) |

|---|---|

| 発行までの期間 | 最短5分発行 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | ー |

| 付与されるポイント | 永久不滅ポイント |

監修者(大竹のり子さんの)コメント

セゾンパール・アメリカン・エキスプレス・カードが向いている人

- 憧れのアメックスカードを年会費無料で持ちたい人

- 有効期限を気にせずポイントを貯めたい人

- セキュリティ対策を重視してカードを利用したい人

監修者

大竹のり子1年に1回(1円)以上の利用があれば年会費はずっと無料

高ステータスカードとして有名なアメリカン・エキスプレスのカードでありながら初年度は年会費が無料。2年目以降は通常1,100円かかるものの、前年に1回(1円)以上の利用があれば引き続き無料で利用することができます。

利用金額に応じて有効期限のない「セゾン永久不滅ポイント」が貯まり、ポイントはカード利用代金の支払いやAmazonギフト券、JALやANAのマイルなどと交換可能。アメリカン・エキスプレスのカード会員限定で利用できるWebサイト「アメリカン・エキスプレス・コネクト」で、さまざまな優待プログラムやキャンペーン特典を受けることができます。

最短5分で発行されるデジタルカードはセキュリティも万全

カードタイプは通常のプラスチックカードとデジタルカードから選ぶことができます。デジタルカードは、セゾンカード会員であれば審査完了後、最短5分でアプリ上にカードが発行され、オンラインショッピングや電子マネーでの決済が利用可能に。QUICPayの加盟店で利用すると利用金額の3%相当(永久不滅ポイント6倍)がポイント還元されます。デジタルカードの表面にカード番号・有効期限が記載されていないナンバーレスタイプなので、カード番号流出による不正利用も防止できます。

ビックカメラSuicaカードは、家電好きに嬉しい、基本10%のビックポイントが貯まる家電系カード

ビックカメラSuicaカード

総合評価

| 年会費 | 524円(税込) |

|---|---|

| 還元率 | 0.5~1.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

|---|---|

| 発行までの期間 | 最短1週間 |

| 限度額 | 10~80万円 |

| 国内旅行保険 | 最高1000万円 |

| 付与されるポイント | ・ビックポイント ・JRE POINT |

監修者(大竹のり子さんの)コメント

ビックカメラSuicaカードが向いている人

- ビックカメラやコジマ、ソフマップでよく買い物をする人

- 駅ナカやコンビニなどで電子マネー「Suica」を利用する人

- JR東日本の利用が多く、「JRE POINT」を貯めたい人

監修者

大竹のり子ビックカメラでの買い物なら最大11.5%のポイント還元

名前の通り、ビックカメラの「ビックポイント」とJR東日本の「ビューカード」が相乗りしたのがこのカード。ビックカメラで買い物をすると、利用金額のの10%の「ビックポイント」が貯まります。また、カードを使って「Suica」をモバイルSuicaまたはオートチャージすると1.5%の「JRE POINT」が貯まります。つまり、ビックカメラでの買い物時にチャージした「Suica」で支払うとポイントは最大11.5%に!

コジマやソフマップでの買い物でも現金払いと同率での「ビックポイント」が貯まります。

「ビックポイント」と「JRE POINT」が同時に貯まる

「ビックカメラSuicaカード」では、ビックカメラを利用した時に貯まる「ビックポイント」と、ビューカードを利用した時に貯まる「JRE POINT」の2種類のポイントが貯まります。ビックカメラやコジマ、ソフマップ以外の通常の店舗やネットショッピングで利用した場合でも、「ビックポイント」0.5%、「JRE POINT」0.5%、実質1%のポイントが貯まる仕組みです。

また、貯まった「ビックポイント」を「Suica」にチャージしたり、「JRE POINT」を「ビックポイント」に交換したりすることもできます。

リクルートカードは、年会費は永年利用。通常利用で還元率1.2%の「王道」カード

リクルートカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- 永年無料なのに、常時1.2%で高還元

| 申し込み条件 | 18歳以上(高校生を除く) |

|---|---|

| 発行までの期間 | 1週間〜10日 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | リクルートポイント |

監修者(大竹のり子さんの)コメント

リクルートカードが向いている人

- 年会費無料で還元率を重視したい人

- 電子マネーで買い物することが多い人>

- 「じゃらん」や「ホットペッパー」を利用している人

監修者

大竹のり子電子マネーのチャージでも1.2%のポイントが還元される

リクルートカードのポイント還元率はどこで利用しても1.2%と、年会費無料のクレジットカードとしてはかなり高水準の還元率となっています。

国際ブランドは、「VISA」「master」「JCB」の3種類から好きな国際ブランドものを選ぶことができます。電子マネーをチャージした場合でも1.2%のポイント還元が受けられますが、どの国際ブランドを選ぶかによって対象となる電子マネーが異なります。普段利用している電子マネーに合わせて国際ブランドを選ぶのもいいですね。

リクルートサービスでの利用なら還元率が最大4.2%に!

「じゃらん」や「ホットペッパー」など多彩なサービスを展開しているリクルート。リクルートカードでは、これらのリクルートサービスを利用すると還元率がさらにアップ。例えば、「じゃらんnet」で予約・宿泊し、カードで支払いをすると、最大11.2%の「リクルートポイント」が貯まります。

貯まった「リクルートポイント」は、これらのサービスで使えるのはもちろん、「Pontaポイント」や「dポイント」にも交換が可能。幅広く利用できます。

シェル-Pontaクレジットカードは、マイカーを使うことが多いなら持っておきたい「ガソリンカード」

シェルPontaクレジットカード

総合評価

| 年会費 | 1,375円(税込) |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- Ponta提携社でのクレジット決済で2%

- Ponta加盟の昭和シェルサービスステーションで年1回以上の利用で次年度年会費無料

| 申し込み条件 | 18歳以上(高校生を除く) |

|---|---|

| 発行までの期間 | 1~2週間 |

| 限度額 | 10〜100万円 |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | Pontaポイント |

監修者(大竹のり子さんの)コメント

シェル-Pontaクレジットカードが向いている人

- マイカーを使うことが多い人

- 家族カードやETCカードを年会費無料で使いたい人

- 「Pontaポイント」を貯めたい人

監修者

大竹のり子出光昭和シェルで給油すればポイントがどんどん貯まる

年会費は初年度無料、2年目以降1,375円ですが、年に1回以上、出光昭和シェルで給油すれば無料になります。通常のカード利用の場合には利用金額の1%の「Pontaポイント」が貯まりますが、出光昭和シェルで給油してカードで決済した場合には、通常ポイントに加え、2Lにつき4ポイントが貯まります。 また、それ以外でもPonta提携店で利用すると1%の「Pontaポイント」が上乗せされて貯まるので、「Pontaポイント」を貯めたい人には便利でおトクです。

「ガソリンカード」ならではの便利なサービスも!

シェル-Pontaクレジットカードでは、家族カードやETCカードも年会費無料で利用できます。また、クレジットカードと「Shell EasyPay」を紐付ければ、ICキーホルダーをクレジットカード代わりに読み取り機にかざすだけでいつもの給油メニューの注文と支払いができ、「Pontaポイント」も貯まる便利なサービスも。給油の際に財布からカードを取り出す必要がありません。

三菱UFJカード VIASOカードは、オートキャッシュバックが魅力のVIASOカードのスタンダード

三菱UFJカード VIASOカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- オートキャッシュバック機能で、口座から自動で差し引かれる

- ETCや携帯料金など、特定の用途でポイント2倍

| 申し込み条件 | 18歳以上(高校生を除く) |

|---|---|

| 発行までの期間 | 最短翌営業日発行 |

| 限度額 | 10~100万円 |

| 海外旅行保険 | 最高2,000万円 |

| 付与されるポイント | なし(自動でキャッシュバック) |

監修者(大竹のり子さんの)コメント

三菱UFJカード VIASOカードが向いている人

- ポイントを管理するのが面倒な人

- ポイントを貯めても使うことを忘れてしまいがちな人

- 海外旅行が好きな人

監修者

大竹のり子年会費無料で最高2,000万円の海外旅行傷害保険

三菱UFJカード VISAOカードでは、利用金額の0.5%の「VIASOポイント」が貯まります。ポイント還元されます。さらにVIASO eショップに掲載されている店舗のウェブサイトへアクセスし、VIASOカードで商品を購入すると、通常のポイントに加えて店舗ごとに設定されたボーナスポイントを貯めることも可能です。

また、年会費が無料にもかかわらず、海外旅行損害保険が充実しているのも魅力。旅行代金を三菱UFJカード VISAOカードで決済するだけで最高2,000万円の海外旅行傷害保険が付帯されます。携行品についても1旅行につき20万円までの損害が補償されます。

貯まったポイントを自動でキャッシュバック!

三菱UFJカード VISAOカードの最大の特徴ともいえるのが、貯まったポイントが自動でキャッシュバックされる「オートキャッシュバック機能」です。入会費を基準に1年間、ポイントが蓄積されていき、1,000ポイント以上貯まると1ポイント1円で、指定の口座に手続き不要でキャッシュバック。ポイントの使い道に悩んだり、管理したりする必要がないので便利です。

三菱UFJカード VIASOカードの詳細を知りたい人はこちら

ソラチカ一般カード(ANA To Me CARD PASMO JCB)は、全日本空輸、東京地下鉄、JCBカードの3社が提携した多機能カード

ANA To Me CARD PASMO JCB(ソラチカカード)

総合評価

| 年会費 | 2,200円(税込) |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

| 申し込み条件 | 18歳以上(高校生を除く) |

|---|---|

| 発行までの期間 | 約1週間 |

| 限度額 | 公式の記載なし |

| 海外旅行保険 | 最高1,000万円 |

| 付与されるポイント | ・メトロポイント ・クレジットカード会社ポイント ・ANAマイル |

監修者(大竹のり子さんの)コメント

ソラチカ一般カード(ANA To Me CARD PASMO JCB)が向いている人

- 1枚のカードに多機能を求める人

- 電子マネー「PASMO」を利用する人

- ポイントを交換して活用することが好きな人

監修者

大竹のり子3種類のポイントが貯まる充実のポイントサービス

ソラチカカードの名前の由来は、「空」から「地下」まで。全日本空輸、東京地下鉄、JCBカードの3社が提携しているため、ANAグループ便の利用でANAのマイルが貯まり、東京メトロの利用で「メトロポイント」が貯まり、JCB加盟店の利用で「Oki Dokiポイント」が貯まるという、ポイント好きにはとても魅力あるポイントサービスになっています。 また、電子マネー「PASMO」と一体型のカードになっており、オートチャージ機能搭載、定期券としても利用できます。

ポイントはそれぞれ相互交換が可能

3種類のポイントは、それぞれ相互交換が可能です。買い物や「PASMO」のオートチャージで貯まる「Oki Dokiポイント」はANAのマイルや「メトロポイント」に移行可能。「メトロポイント」は、100ポイント=90マイルでANAのマイルに、ANAのマイルは、10,000マイル=10,000ポイントで「メトロポイント」へと相互交換ができます。「メトロポイント」は、「メトロポイントPlus」に申し込んだ「PASMO」を利用すれば、1乗車につき平日5ポイント、土休日15ポイントが自動的に付与されます。

クレジットカードの選び方は大きく分けて2種類

最終的に申し込む1枚を決めるには、いくつか候補となるカードを数枚に絞って比較するのがおすすめです。

その候補となるカードは「ライフスタイル」と「属性」の2つを基準にすれば見つけやすいでしょう。

ライフスタイルとは、たとえば以下のようなことです。

- コンビニをよく利用する

- 飛行機で旅行に行くのが好き

- 車を運転する機会が多い

コンビニをよく利用するなら、そのコンビニを利用するとポイント還元率がアップするカードを選べば、ほかのカードよりお得になります。 また飛行機をよく利用するならマイル(航空会社のマイレージサービスで貯まるポイント)を貯めやすいカードを選ぶ、といった具合です。

一方の属性は、たとえば以下が挙げられます。

- 性別

- 職業

- 社会的地位

性別を例に挙げると、女性にメリットの多いクレジットカードを選ぶとお得な機会が増えるでしょう。

映画館の「レディースデー」のようなサービスをイメージするとわかりやすいかもしれません。

またクレジットカードにはランク(後述)があるので、ある程度の社会的地位に就いていれば、それに見合ったカードを持つというのもひとつの考え方です。以下でそれぞれについて詳しく解説します。

自分のライフスタイルに合わせてクレジットカードを選ぶ

カード会社は、特定のライフスタイルを持つ人を想定し、その人にメリットがあるようなカードを用意していることが多いです。

ここでは代表的な12のライフスタイルを取り上げ、どんなカードを選べばどうお得になるのか解説します。

| 系統 | 強み | 弱み |

|---|---|---|

| コンビニ・スーパー系 | ・対象のコンビニ・スーパーなどで高還元を受けられ ・電子マネーと連動 ・基本のポイント還元率が低め |

・基本のポイント還元率が低め |

| ネットショップ系 | ・対象のネットショップで高還元を受けられる ・基本のポイント還元率が高め |

・付帯サービスがやや劣るカードもある |

| 携帯キャリア系 | ・ポイントを携帯料金の支払いに使える ・携帯料金の支払いについて高還元を受けられる(ゴールドカード) |

・そのキャリアを利用していない人にはメリットが少ない(入会はできる) |

| 交通系(鉄道系) | ・交通機関(鉄道など)の利用で還元率アップ ・乗車そのものにもポイントがつくカードがある |

・年会費がかかることが多い(無料条件なし) |

| マイル系(旅行系) | ・搭乗ボーナスマイルが加算される ・入会・継続ボーナスマイルがもらえる |

・年会費がかかることが多い(無料条件なし) |

| 消費者金融系 | ・年会費が無料 ・利用限度額が高い |

・消費者金融のイメージが強い |

| セキュリティ系(銀行系) | ・銀行の信頼感(ステータス)がある ・銀行のポイントプログラムと連携 |

・基本のポイント還元率が低めのものが多い |

| 信販系 | ・年会費が無料 ・付帯サービスが充実 |

・基本のポイント還元率が低めのものが多い |

| ステータス系 | ・他人の前で使いやすい ・付帯サービスが充実 |

・年会費の負担が大きい |

| 自動車メーカー系 | ・車関連の付帯サービスが充実 ・愛着のある車と結びついたカードが持てる |

・年会費がかかる |

| ガソリン系 | ・ガソリンや灯油が割引価格で購入できる ・ロードサービスが利用できる |

・基本のポイント還元率が低め |

「コンビニ・スーパー系」はよく利用するお店でポイントがたまるクレジットカードがおすすめ

クレジットカードの中には特定のコンビニやスーパーを利用するとポイント還元率がアップしたり、割引デーによって直接の割引を受けられたりするカードもあります。

具体例として以下の3枚を紹介します。

| カード | 三井住友カード(NL) |

イオンカードセレクト |

エポスカード |

|---|---|---|---|

| 年会費(税込) | 永年無料 | 無料 | 永年無料 |

| ポイント還元率 | 0.5~7.0% | 0.5~1.0% | 0.5% |

| 国際ブランド | |||

| 国内・海外旅行 傷害保険 |

国内:- 海外:最高2000万円 |

国内:- 海外:- |

国内:- 海外:最高500万円 |

| 発行までの時間 | 最短5分 | 最短即日 | 最短即日 |

| 利用限度額 | 100万円 | 公式の記載なし | 公式の記載なし |

| 貯まるポイント | Vポイント | WAON POINT | エポスポイント |

| 申し込み条件 | 満18歳以上の方(高校生は除く) | 18歳以上で電話連絡可能な方(高校生を除く)※ | 満18歳以上(高校生を除く)で国内在住の方 |

| 公式サイト |

※卒業年度の1月1日以降であれば申込可

三井住友カード(NL)

三井住友カード(NL)のメリット

- コンビニ3社・マクドナルドで最大5%還元

- カード券面にカード番号が記載されていない(NLはナンバーレスの意)

- 最短5分で利用できる

三井住友カード(NL)は、大手コンビニ3社(セブン-イレブン、ファミリーマート、ローソン)とマクドナルドで還元率が最大10倍(5%)に上がるのが大きなメリットです。

また券面にカード番号やセキュリティコードが記載されていないので、カード番号を盗み見られて悪用される心配がないというメリットや、申し込んでから最短5分で利用できるなどのメリットもあります。

斬新でシンプルな券面のデザインも大きな魅力です。

三井住友カード(NL)のデメリット

- 基本のポイント還元率がやや低め(0.5%)

基本のポイント還元率がやや低めなのがデメリットではありますが、コンビニやマクドナルドの利用が多い方ならそれを上回るメリットを得ることもできるでしょう。

三井住友カード(NL)が向いている人

- コンビニやマクドナルドをよく利用する

- すぐにカードを利用したい(※必ず5分で発行されるわけではありません)

- カードのデザインにこだわりた

イオンカードセレクト

イオンカードセレクトのメリット

- 対象店舗での利用分はポイント還元率が2倍(1.0%)

- 毎月20・30日の「お客様感謝デー」は5%オフ

- 一定の条件を満たすとゴールドカードのインビテーションが届く

イオンカードセレクトはイオン、ダイエー、マックスバリュなど対象となっているイオングループのお店をよく利用する方なら積極的に検討したいカードです。

貯まったポイントは、電子マネーWAONとしてそのまま買い物に利用できるので便利です。

ほかのカードと違う最大の特徴は、年間100万円以上の利用など一定の条件を満たすとゴールドカード(年会費無料)のインビテーションが届くこと。イオンラウンジや空港内にあるラウンジを利用できるなどの特典があります。

イオンカードセレクトのデメリット

- 対象店舗以外での利用分はポイント還元率が低め(0.5%)

ただし基本の還元率は0.5%なのでやや低めというのがデメリットです。イオングループのお店以外の利用でもポイントをたくさん貯めたいなら他のカードを併用するのもひとつの方法です。

イオンカードセレクトが向いている人

- イオングループの対象店舗をよく利用する

- 年会費無料でゴールドカードを持ちたい

エポスカード

エポスカードのメリット

- マルイ(ネット通販を含む)・モディでお得

- 「エポトクプラザ」に登録されている約1万店を割引価格で利用できる

- 充実した海外旅行保険が自動付帯

エポスカードは株式会社丸井とエポスカードが共同発行するカードで、年に4回、マルイ(通販を含む)やモディが10%オフ(マルコとマルオの7日間)で利用できます。また「エポトクプラザ」に登録されている約1万店(飲食店、カラオケボックス、遊園地、ホテル、レンタカーなど)が割引利用できるのも特徴です。

エポスカードのデメリット

- 国際ブランドがVISAのみ

- 基本のポイント還元率がやや低め(0.5%)

基本のポイント還元率がやや低めなのがデメリットですが、マルコとマルオの7日間やエポトクプラザを上手に活用すればカバーできます。国際ブランドがVISAのみというのもデメリットではありますが、VISAは国内・海外ともに加盟店が多いので、特に理由がなければ気にする必要はないでしょう。

エポスカードが向いている人

- マルイ・モディをよく利用する

- 海外旅行に行く機会の多い

「ネットショップを利用する人」はAmazonや楽天などでポイント還元がある

クレジットカードには、楽天市場やAmazonなどのネットショップをよく利用する方を優遇しているものがあります。ここではそのような特徴を持つ3枚のカードを紹介します。

| カード | 楽天カード |

Amazon Mastercard |

PayPayカード |

|---|---|---|---|

| 年会費(税込) | 永年無料 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0% | 1.0%~ | 1.0% |

| 国際ブランド | |||

| 国内・海外旅行 傷害保険 |

国内:- 海外:最高2000万円 |

国内:- 海外:ー |

国内:- 海外:ー |

| 発行までの時間 | 1週間~10日前後 | ー | 1週間~10日前後 |

| 利用限度額 | 100万円 | 公式の記載なし | 公式の記載なし |

| 貯まるポイント | 楽天ポイント | Amazonポイント | Tポイント PayPayボーナス |

| 申し込み条件 | 満18歳以上の方(高校生は除く) | ー | 18歳以上で安定継続収入のある方(高校生を除く) |

| 公式サイト |

楽天カード

楽天カードのメリット

- 基本の還元率が高く(1.0%)、さらに楽天市場での利用分はポイント+2倍(3.0%)

- 楽天ポイントカードを兼ねているので加盟店での利用分はポイント加算

- カードのデザインが豊富

楽天カードは楽天市場をはじめとした楽天グループのサービスをよく利用する方なら積極的に検討したいカードです。

楽天の会員なら楽天市場の買い物については100円につき1ポイントがもらえますが、楽天カードで支払えばさらに3倍になります。貯まったポイントは楽天グループのサービスで使えるだけでなく楽天Edyにチャージして使ったり、楽天ペイで利用したりできるので便利です。

楽天カードのデメリット

- 1.0%の還元率が適用されないものが多い

楽天カードは基本の還元率が高いですが、例外が多く設けられている点に注意が必要です。公共料金(事業者による)や税金については還元率が0.2%になりますし、一部を除く電子マネーへのチャージについてはポイント付与の対象外となっています。

楽天カードが向いている人

- 楽天市場でよく買い物をする方

- 楽天グループのサービスをよく利用する方

Amazon Mastercard/Amazon Prime Mastercard

Amazon Mastercardのメリット

- ポイント交換の手間がかからない

- Amazonプライムの会員はAmazonでの買い物につき2.0%の高還元

- コンビニ3社での利用分について1.5%の高還元

Amazon Mastercard(Amazonプライム会員が入会する場合はAmazon Prime Mastercardとなります)は、基本のポイント還元率が1.0%と高いだけでなく、さらにAmazonでの買い物は1.5%(プライム会員は2.0%)になります。

コンビニ3社(セブン-イレブン、ファミリーマート、ローソン)では1.5%となるので、これらのコンビニをよく利用する方もメリットが大きいです。

Amazon Mastercardのデメリット

- ポイントの使い道が限られている

Amazon Mastercardの利用で貯まるポイントはAmazonポイントなので使い道は限られますが、Amazonを日常的に利用している方ならデメリットにはならないでしょう。多くの景品やサービスの中から選びたい方は他のカードを検討するのがおすすめです。

Amazon Mastercardが向いている人

- Amazonをよく利用する

- ポイントの交換が面倒だと感じている

PayPayカード

PayPayカードのメリット

- 基本の還元率が1.0%と高い

- Yahoo!ショッピングやLOHACOで3.0%の高還元

- PayPay残高にチャージできる唯一のカード

PayPayカードは基本の還元率が1.0%と高く、さらにYahoo!ショッピングやLOHACOでの利用分については3.0%の高い還元が受けられます。

PayPayカードのデメリット

- PayPayを利用しない方はポイントが分散して不便

受けられる還元がTポイントになったりPayPayボーナスになったりするので、人によってはやや利用しづらいと感じてしまうかもしれません。

いずれも利用できるところは多いのでその点では問題ありませんが、まとめて使いたい方には不便といえるでしょう。

PayPayカードが向いている人

- Yahoo!ショッピングやLOHACOをよく利用する

- PayPayを日常的に利用している

「携帯(スマホ)料金の利用額が高い人」は、携帯キャリアの通信料や電話料でポイントがたまる

クレジットカードのなかには、携帯電話の加入者にとってメリットのあるカードもあります。携帯電話の利用が多いならゴールドカードの方が向いているので、年会費の金額で先入観を持たずに検討してみてください。

| カード | dカード |

dカード GOLD |

au PAY カード |

au PAY ゴールドカード |

|---|---|---|---|---|

| 年会費(税込) | 永年無料 | 1万1,000円(税込) | 無料* | 1万1,000円(税込) |

| ポイント還元率 | 1.0% | 1.0% | 1.0% | 1.0% |

| 国際ブランド | ||||

| 国内・海外旅行 傷害保険 |

国内:最大1000万円 海外:最高2000万円(※29歳以下のみ) |

国内:最大5000万円 海外:最大1億円 |

国内:- 海外:最大2000万円 |

国内:最大5000万円 海外:最大5000万円 |

| 発行までの時間 | 1週間~3週間程度 | 1週間~3週間程度 | 1週間~2週間程度 | 1週間~2週間程度 |

| 利用限度額 | 公式の記載なし | 公式の記載なし | 公式の記載なし | 公式の記載なし |

| 貯まるポイント | dポイント | dポイント | Pontaポイント | Pontaポイント |

| 申し込み条件 | 満18歳以上の方(高校生を除く) | 満20歳以上で安定継続収入がある方 | 個人利用のau IDを持ち、本人または配偶者に安定収入のある満18歳以上の方(高校生を除く) | 個人利用のau IDを持ち、本人または配偶者に安定収入のある満20歳以上の方(学生、無職、パート・アルバイトを除く) |

| 公式サイト |

dカード

dカードのメリット

- 基本の還元率が1.0%

- dカード特約店やdポイント加盟店ではさらにポイント加算

- 「dカードケータイ補償」が付帯

dカードは基本の還元率が1.0%と高く、さらにdカード特約店やdポイント加盟店での利用については各店独自のポイントが加算されるのがメリットです。

貯まるポイントはdポイントなのでドコモグループのサービスやd払いで利用できるので使い道に困ることもないでしょう。

ドコモグループのカードですが、ドコモの携帯電話を利用していない方でも利用を検討する価値があります。

dカードのデメリット

- 旅行保険が付帯されるのは29歳以下の会員のみ

dカードは国内・海外旅行保険が付帯されますが、29歳以下の会員のみという点がデメリットです。

30歳以上で旅行保険を重視する方は他のカードまたは上位ランクのdカードGOLDを検討しましょう。

dカードが向いている人

- ドコモグループのサービスをよく利用している

dカードGOLD

dカードGOLDのメリット

- ドコモの携帯電話やドコモ光の利用代金について10%還元

- 国内主要空港とハワイの空港ラウンジが使える

- 年間100万円以上の利用者に年会費以上の特典あり

dカードGOLDはドコモの携帯電話やドコモ光の利用代金につき、10%の還元が受けられるのが最大のメリットです。

1万1000円の年会費がかかりますが、これらの利用が多い方ならそれ以上の還元を受けられるかもしれません。

「dカード GOLD年間ご利用額特典」では前年の利用額が100万円以上なら1万1000円相当、200万円以上なら2万2000円相当の特典がもらえる点も見逃せません。

dカードGOLDのデメリット

- ドコモの携帯電話やドコモ光を利用していない方にはメリットが少ない

ドコモのケータイやドコモ光のユーザーであれば還元が多いので実質的な負担は少なくなりますが、これらのユーザーでなく、かつ年間で100万円以上の利用がない場合は年会費を負担に感じる可能性があります。

dカードGOLDが向いている人人

- ドコモのケータイやドコモ光を利用している

au PAYカード

au PAYカードのメリット

- ポイント還元率は1.0%、ポイントアップ店での利用分は0.5%以上のポイント加算

- au PAY残高にチャージして利用すると1.5%の還元

- 「auでんき」の利用代金について最大5%還元

au PAYカードの還元率は1.0%と高い水準ですが、ポイントアップ店での利用についてはさらに0.5%以上の加算があります。au PAY残高にチャージして利用する場合はトータルで1.5%の還元となります。

またauの携帯電話やauひかりのユーザーのみですが、auでんきに加入すると利用代金について最大5%の還元も受けられます。

au PAYカードのデメリット

- auユーザーにとってのメリットが少ない

メリットで触れた点については、auの携帯電話やauひかりを契約していることは条件になりませんので、これらのサービスを利用していない方でも入会を検討する余地があります。

しかしauでんきを契約していない方にとってはauユーザーであることのメリットがやや少ないかもしれません。au PAYゴールドカードも検討してみてください。

au PAYカードが向いている人

- au携帯電話やauひかりのユーザーで、かつauでんきの加入者

au PAYゴールドカード

au PAYカードのメリット

- ポイント還元率は1.0%、ポイントアップ店での利用分は0.5%以上のポイント加算

- au PAY残高にチャージして支払うと2.5%の還元

- 国内主要空港・ハワイのラウンジを利用できる

au PAYゴールドカードはau携帯電話・auひかりの利用代金について最大11%の還元を受けられる点が大きな特徴です。

年会費は1万1000円(税込)ですが、これらのユーザーならポイント還元だけで年会費以上のメリットを得られる可能性があります。

またau PAY残高にチャージして支払いに利用すると2.5%の還元になります。月間1000ポイントまでという制限はありますが、こちらも魅力的な特徴といえるでしょう。

au PAYゴールドカードのデメリット

- au携帯電話・auひかりのユーザー以外は年会費分のメリットを得にくい

au ユーザーにとってのメリットが目立つ分、auユーザーでない方が入会する理由があまり見い出せないようにも見えます。ただ、空港ラウンジやホテル・レンタカーの優待価格での利用、旅行保険などの付帯サービスを上手に活用できるなら入会を検討する余地はあります。

au PAYゴールドカードが向いている人

- au携帯電話・auひかりのユーザー

「交通機関をよく利用する人」はSuicaやPASMOなどの利用でポイントが貯まる

おもに首都圏で鉄道をよく利用するならSuicaやPASMOの利用者が多いはず。ここでは交通系電子マネーを便利かつお得に利用できるカードを2枚紹介します。

| カード | 「ビュー・スイカ」カード |

TO ME CARD Prime PASMO |

|---|---|---|

| 年会費(税込) | 524円(税込) | 2,200円(税込) |

| ポイント還元率 | 0.5% | 0.4% |

| 国際ブランド | ||

| 国内・海外旅行 傷害保険 |

国内:最高1000万円 海外:最高500万円 |

国内:- 海外:最高2000万円(※VISA・Mastercardのみ) |

| 発行までの時間 | 最短約1週間(※インターネット申し込みの場合) | 約4週間 |

| 利用限度額 | 10~80万円(入会時) | VISA・Mastercard:10~100万円(学生は10~30万円) JCB:公式の記載なし |

| 貯まるポイント | JRE POINT | メトロポイント(共通) わいわいプレゼントのポイント(VISA・Mastercard) Oki Dokiポイント(JCB) |

| 公式サイト |

「ビュー・スイカ」カード

「ビュー・スイカ」カードのメリット

- 「えきねっと」を通じたJRの乗車券購入・予約時決済で3%のポイント還元

- モバイルSuicaを通じた定期券・グリーン券購入で3%のポイント還元

- Suicaにオートチャージができ、ポイント還元率が1.5%

「ビュー・スイカ」カードはJR東日本グループのクレジットカード。もちろんJRの乗車券を「ビュー・スイカ」カードで購入するとお得になる仕組みが用意されています。

たとえば「えきねっと」で乗車券を購入して予約時に決済した場合や、モバイルSuicaを通じて定期券やグリーン券を購入した場合は3%のポイント還元が受けられます。またSuicaにオートチャージができ、チャージ分についても1.5%という高い還元率になっています。

「ビュー・スイカ」カードのデメリット

- 年会費を無料にできない

「ビュー・スイカ」カードは年会費を無料にできる条件が用意されていません。しかしSuicaを利用できる場所は多いので、電車に乗る時以外もSuicaを積極的に利用すれば年会費分の元を取ることは決して難しくないでしょう。

「ビュー・スイカ」カードが向いている人

- JR東日本の利用が多い

- Suicaで買い物をする機会が多い

To Me CARD Prime PASMO

To Me CARD Prime PASMOのメリット

- 東京メトロ線の乗車で「メトロポイント」がもらえる

- カード利用金額に応じたボーナスポイントがもらえる

- PASMOにオートチャージができる

To Me CARD Prime PASMOは東京メトロのクレジットカードで、PASMOが一体となっています。 PASMOへのオートチャージができるので、残高不足を気にしないで利用できて便利です。

ポイントについてはカード会社のポイント(選んだ国際ブランドによって異なる)のほか、東京メトロ線の乗車で「メトロポイント」がもらえるのが特徴で、一回の乗車ごとのポイントだけでなく利用金額に応じたボーナスポイントがもらえます。

To Me CARD Prime PASMOのデメリット

- 一般カードとしては年会費が高め

- ポイントが分散する

To Me CARD Prime PASMOの年会費は2200円(税込)で、一般カードとしては高めです。年間50万円以上の利用があれば翌年も無料になるので、入会を検討しているならこの金額を達成できるか考えてみましょう。

To Me CARD Prime PASMOが向いている人

- 東京メトロ線の利用が多い

- PASMOで買い物をする機会が多い

「旅行によく行く人」はマイルが貯まるクレジットカードでお得な旅行ライフを楽しめる

旅行が趣味という方はクレジットカード選びにこだわるのがおすすめです。ANAやJALはカードのラインナップを豊富に用意しておりマイルも貯めやすいので、飛行機をよく利用する方は積極的に検討してみましょう。

| カード | ANA JCB一般カード |

JALカードVisa(普通) |

|---|---|---|

| 年会費(税込) | 2,200円(税込)* | 2,200円(税込)* |

| ポイント還元率 | 0.5% | 0.5% |

| 国際ブランド | ||

| 国内・海外旅行 傷害保険 |

国内:最高1000万円 海外:最高1000万円 |

国内:最高1000万円 海外:最高1000万円 |

| 発行までの時間 | 最短3営業日 | 約2週間~3週間 |

| 利用限度額 | 公式の記載なし | 10~100万円 |

| 貯まるポイント | ANAマイル Oki Dokiポイント |

JALマイル |

| 申し込み条件 | 18歳以上(学生不可)で、本人または配偶者に安定継続収入のある方 | 公式の記載なし |

| 公式サイト |

※インスタント特典交換から概算した値(100円につき3ポイント、250ポイント=1米ドル、1米ドル=113円で計算)

ANA JCB一般カード

ANA JCB一般カードのメリット

- カード会社のポイントとANAマイルが貯まる

- 入会・継続ボーナスマイルがもらえる

- 搭乗ごとにボーナスマイルがもらえる

ANA JCB一般カードはANAとJCBが提携して発行しているカードです。入会時・継続時にボーナスマイル(1000マイル)がもらえ、さらに搭乗時はフライトマイルに加えて搭乗ボーナスマイル(10%)がもらえるのが特徴です。

ショッピング利用分についてはJCBの「Oki Dokiポイント」が付与されますが、ANAカードマイルプラス加盟店で利用するとさらにマイルももらえます。ANAを好んで利用するなら検討したいカードですね。

ANA JCB一般カードのデメリット

- カード会社のポイントはマイルへの移行が必要

カード利用によって受ける還元をすべてマイルで使いたいという方にとっては、Oki Dokiポイントをマイルに移行する手間がかかるのがデメリットです。「自動移行コース」もありますが、移行レートの高い10マイルコースの場合は年間5500円(税込)の手数料がかかります。

ANA JCB一般カードが向いている人

- ANAの利用が多い方

JAL・Visaカード 普通カード

JAL・Visaカード 普通カードのメリット

- ショッピング利用分の還元もマイルなのでポイント交換の手間がかからない

- 入会時・毎年初回の搭乗と、搭乗ごとのボーナスマイル付与

- 「ショッピングマイル・プレミアム」加入でポイントが2倍

JAL・Visaカード 普通カードは入会後の初回搭乗時や毎年の初回搭乗時にボーナスマイルがもらえたり、搭乗ごとのボーナスマイル(10%)がもらえたりするのが特徴です。

ANA JCB一般カードと違い、入会時や毎年のボーナスマイルについては「搭乗」という条件がつく点に注意してください。

その代わり、ショッピング利用分について受ける還元もマイルなので、還元分をマイルで利用したい方にとっては手間が省けるというメリットがあります。基本の還元率は0.5%とやや低めですが、「ショッピングマイル・プレミアム 」(年会費税込3300円)に入会すると2倍になります。

JAL・Visaカード 普通カードのデメリット

- 年会費を無料にできる条件が用意されていない

JAL・Visaカード 普通カードは初年度の年会費が無料ですが、2年目以降は2200円(税込)がかかります。特にショッピングマイル・プレミアムにも入会する場合は年会費の元が取れそうかよく検討してください。

JAL・Visaカード 普通カードが向いている人

- JALの利用が多い

「即日キャッシングしたい人」は消費者金融系クレジットカードでお金に余裕ができる

消費者金融の会社はカードローンだけでなくクレジットカードも発行していることがあります。一般的なクレジットカードとやや異なる特徴があるので、ショッピング機能よりキャッシング機能を重視する方は以下のカードを検討してみてください。

| カード | ACマスターカード |

Tカードプラス(SMBCモビットnext)※1 |

|---|---|---|

| 年会費(税込) | 永年無料 | 永年無料 |

| ポイント還元率 | 0.25% | |

| 国際ブランド | ||

| 国内・海外旅行 傷害保険 |

- | - |

| 発行までの時間 | 最短即日 | 最短5営業日 |

| 利用限度額 | 10~300万円 | 10~80万円 |

| 申し込み条件 | 20歳以上で安定収入と返済能力を有する方 | モビットカード会員(20歳以上74歳以下の安定定期収入のある方)※2 |

| 公式サイト |

※1:カードローン審査通過後にクレジットカードの審査があります。

※2:収入が年金のみの方はお申込いただけません。

ACマスターカード

ACマスターカードのメリット

- 最短即日発行

- 利用限度額が高い(300万円)

- 利用代金の支払方法が柔軟

ACマスターカードは消費者金融のアコムが発行するクレジットカードです。

利用限度額が300万円と高く、自動契約機(むじんくん)やバーチャルカードの利用によって即日発行が受けられるというメリットがあります。

またクレジットカードの利用代金は決められた日に支払いが必要となるケースが普通ですが、ACマスターカードでは期限内であればいつでも支払いができ、毎月20日までの利用分を翌月6日までに支払えば手数料がかかりません。

ACマスターカードのデメリット

- 国際ブランドがMastercardのみ

- 消費者金融のイメージが強い

ACマスターカードは消費者金融のカードなので、入会することに抵抗を感じる人もいるかもしれません。その点、ACマスターカードの券面デザインは一般的なクレジットカードと同様なので、他人に見られたときのことを気にする必要はないでしょう。

ACマスターカード向いている人

- カード発行を急いでいる

- 利用限度額の高いカードを希望している

Tカード プラス(SMBCモビットnext)

Tカード プラス(SMBCモビットnext)のメリット

- 限度額の高いカードローンも使える

- 貯まるポイントがTポイント

- 年会費が永年無料

Tカード プラス(SMBCモビットnext)はクレジットカードとローンカード、Tカードが一体となったカードです。

クレジットカードとしての機能はもちろんローンカードとしても使えるので、ショッピングだけでなくカードローンの利用も考えている方にとってはメリットが大きいです。

カードローンの限度額は800万円とかなり高額で、クレジットカードであればプラチナカードでも難しい金額が利用できる可能性があります(ただし限度額は個別に設定されます)。

Tカード プラス(SMBCモビットnext)のデメリット

- 国際ブランドがMastercardのみ

- 消費者金融のイメージが強い

- カードローンの入会が必須

ACマスターカードと同様に国際ブランドはMastercardしか選べず、消費者金融のイメージが強いです。またクレジットカードの入会審査の前にカードローンの審査が行われ、カードローンの利用枠も必須となるので、カードローンが不要な人にはデメリットとなります。

Tカード プラス(SMBCモビットnext)が向いている人

- カードローンも利用したい方

「セキュリティを重視する人」は銀行系クレジットカードで安全に利用できる

銀行系クレジットカードは銀行系ならではの信頼感、ステータスやセキュリティ面での安心感が大きなメリット。 ここでは信頼できる1枚を持ちたい人におすすめのカードを紹介します。

| カード | 三井住友カード |

三菱UFJカード |

みずほマイレージクラブカード |

りそなクレジットカード〈クラブポイントプラス〉JCB |

|---|---|---|---|---|

| 年会費(税込) | 1,375円(税込)* | 1,375円(税込)* | 永年無料 | 1,100円(税込) |

| ポイント還元率 | 0.5%~2.5% | 0.5% ※グローバルポイントの金額相当額表記は、1ポイントあたり5円相当の商品に交換した場合です。交換商品により、換算額が異なります。 | 1% | 0.35%~ |

| 国際ブランド | ||||

| 国内・海外旅行 傷害保険 |

国内:- 海外:最高2000万円 |

国内:- 海外:最大2000万円 |

国内:- 海外:- |

国内:最大3000万円 海外:最大3000万円 |

| 発行までの時間 | 最短翌営業日 | 最短翌営業日 | 約3週間 | 最短約30分 |

| 利用限度額 | ~100万円 | 10~100万円(学生は30万円) | 公式の記載なし | 公式の記載なし |

| 貯まるポイント | Vポイント | グローバルポイント | オリコポイント | クラブポイント |

| 申し込み条件 | 満18歳以上の方(高校生を除く) | 18歳以上で本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) | 高校生を除く18歳以上の方 | りそな銀行など指定の銀行口座を保有する満18歳以上(高校生は除く)で安定収入のある方 |

| 公式サイト |

三井住友カード

三井住友カードのメリット

- 銀行系カードの信頼感・ステータス感がある

- インターネット入会で初年度の年会費が無料

- 年間100万円のショッピング保険(お買物安心保険)が付帯

「三井住友カード」は三井住友カード株式会社が発行するもっともベーシックなカードです。

年会費(税込1375円)がかかりますが、インターネット入会なら初年度の年会費は無料になりますし、毎年所定の条件を満たすと翌年も無料です。年間100万円のショッピング保険も付帯されるので、カードで購入した商品の紛失や盗難による損害の補償を受けられるメリットもあります。

三井住友カードのデメリット

- 年会費無料条件が厳しい

年会費を完全無料にするための条件は「前年度に300万円以上の利用」などやや厳しいです。無料でカードを持ちたいなら三井住友カード(NL)も検討してみましょう。

三井住友カードが向いている人

- 三井住友カード株式会社が発行するカードを作るのが初めて

三菱UFJカード

三菱UFJカードのメリット

- 銀行系カードの信頼感・ステータス感がある

- 初年度の年会費が無料・翌年以降も年に1回の利用で無料

- 貯まったポイントはキャッシュバックで還元を受けられる

三菱UFJカードは銀行系らしい落ち着いたデザインで、信頼感やステータスを感じさせる1枚です。初年度の年会費は無料(学生は在学中無料)ですが、2年目以降も年に1回の利用があれば無料なので、使い続けていれば実質無料のカードといえます。

貯まったポイントは景品やサービスへの交換だけでなくキャッシュバックでも受けられるので、景品などへの交換に興味のない人にもおすすめです。

三菱UFJカードのデメリット

- 基本の還元率が低め

ショッピング利用1000円につき1ポイントが付与されますが、キャッシュバックの場合は交換レートが1ポイント=4円なので、還元率は0.4%です。還元率の高いカードを希望する方は他のカードも検討してみましょう。

三菱UFJカードが向いている人

- 三菱UFJブランドのカードを作りたい

みずほマイレージクラブカード/THE POINT

みずほマイレージクラブカード/THE POINTのメリット

- 銀行系カードの信頼感・ステータス感がある

- みずほマイレージクラブの特典が利用できる

- キャッシュカード一体型を選択できる

みずほマイレージクラブカード/THE POINTは、みずほマイレージクラブ の特典を利用できるクレジットカードです。 所定の条件を満たすとコンビニATM(イーネット)の時間外手数料が月2回まで無料になります。クレジットカードとしての機能はオリコの「Orico Card THE POINT」と同じでポイント還元率は1.0%、オンラインモール「オリコモール 」での利用分については2.0%の還元となります。

みずほマイレージクラブカード/THE POINTのデメリット

- みずほ銀行の普通預金口座が必要

クレジットカードの引落し口座は、多くの金融機関から選べるのが普通ですが、このカードはオリコの提携カードなのでみずほ銀行の口座しか利用できません。

みずほマイレージクラブカード/THE POINTが向いている人

- みずほ銀行をよく利用する

りそなクレジットカード〈クラブポイントプラス〉JCB 一般カード

りそなクレジットカード〈クラブポイントプラス〉JCB 一般カードのメリット

- 銀行系カードの信頼感・ステータス感がある

- りそなクラブ・関西みらいクラブのポイントが貯まる

- 年間3万円以上の利用でプレゼントポイントがもらえる

りそなクレジットカード〈クラブポイントプラス〉JCB 一般カードはショッピング利用1000円につき5ポイントのクラブポイントが貯まります。

「クラブポイント」とはりそな銀行・埼玉りそな銀行に口座を持つ人は「りそなクラブ」、関西みらい銀行に口座を持つ人は「関西みらいクラブ」のポイントとなります。両クラブはステータスが上がるとコンビニATM手数料が無料になるなどのメリットがあります。

りそなクレジットカード〈クラブポイントプラス〉JCB 一般カードのデメリット

- りそな銀行・埼玉りそな銀行・関西みらい銀行を利用していない方には積極的に選ぶ理由がない

クラブポイントは他社ポイントと交換できるので使い道はさまざまですが、還元率は0.5%と決して高くはありません。そのため、りそな銀行・埼玉りそな銀行・関西みらい銀行のいずれかに口座を持たない方が積極的に選ぶ理由はないでしょう。

りそなクレジットカード〈クラブポイントプラス〉JCB 一般カードが向いている人

- りそな銀行・埼玉りそな銀行・関西みらい銀行を利用している

「特典を重視する人」は信販系クレジットカードでレベルの高い特典を受けられる

クレジット業務が主体の信販会社が発行するカードは、他系統のカードと比べて付帯サービスが充実していることが多いです。以下でおすすめの信販系カード3枚を紹介しますので参考にしてください。

| カード | セゾンインターナショナル |

セディナカード |

JCB CARD W |

|---|---|---|---|

| 年会費(税込) | 永年無料 | 無料 | 無料 |

| ポイント還元率 | 0.5% | 0.5% | 1.0%~5.5% |

| 国際ブランド | |||

| 国内・海外旅行 傷害保険 |

国内:- 海外:- |

国内:- 海外:- |

国内:- 海外:最高2000万円 |

| 発行までの時間 | 最短即日 | 約2週間~3週間 | 最短3営業日 |

| 利用限度額 | 公式の記載なし | 公式の記載なし | 公式の記載なし |

| 貯まるポイント | 永久不滅ポイント | わくわくポイント | Oki Dokiポイント |

| 申し込み条件 | 18歳以上(高校生は除く)の連絡可能な方 | 高校生を除く18歳以上で電話連絡が可能な方 | 18歳以上39歳以下で、本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 公式サイト |

セゾンカードインターナショナル/セゾンカードインターナショナル デジタル

セゾンカードインターナショナルのメリット

- 西友・LIVIN・SUNNYは「セゾンカード感謝デー」で5%オフ

- 最短5分で発行

- ポイントに有効期限がない

セゾンカードインターナショナルはクレディセゾンが発行するスタンダードなカード。最短5分で発行可能、カード券面にカード番号の記載がないなど注目点の多いカードです。

西友・LIVIN・SUNNYでは「セゾンカード感謝デー」(月に3回)に利用すると5%オフになるので、これらのお店をよく利用する方は見逃せませんね。

セゾンカードインターナショナルのデメリット

- 基本の還元率がやや低め

セゾンカードインターナショナルのポイント還元率はやや低めです。しかし、優待ショップの利用や「セゾンクラッセ」「トク買」などの活用でカバーすることも可能です。そのほかにも付帯サービスは豊富なので利用の仕方次第と言えます。

セゾンカードインターナショナルが向いている人

- 西友・LIVIN・SUNNYをよく利用する方

- すぐにカードを利用したい方

セディナカード

セディナカードのメリット

- セブン-イレブンでポイント3倍、ETC・海外での利用分は1.5倍

- 年間の利用額に応じてポイント倍率アップ(最大1.3倍)

- 「プレミアムクラブオフ」利用可

セディナカードは、セブン-イレブンでの利用分についてはポイントが3倍になります。貯まったポイントはnanacoポイントとして利用できるので、セブン-イレブンをよく利用するなら検討したいカードと言えます。

また「プレミアムクラブオフ」では宿泊施設や映画、飲食店などを割引価格で利用できるので、積極的に利用すれば多くのメリットが得られます。

セディナカードのデメリット

- 基本の還元率がやや低め

セディナカードのポイント還元率は0.5%とやや低めですが、年間の利用額が50万円を超えると1.1倍、100万円を超えると1.15倍、200万円を超えると1.3倍になります。

年会費が条件なしで永年無料であり、プレミアムクラブオフを利用できることも考慮すれば決して検討に値する一枚です。

セディナカードが向いている人

- セブン-イレブンをよく利用する

- 年会費無料でクラブオフのサービスを利用したい

JCB CARD W

JCB CARD Wのメリット

- ポイント還元率が1.0%~5.5%

- 40歳以降も年会費無料のまま継続できる

- ポイントを稼ぐ機会が多く設けられている

JCB CARD Wは18歳から39歳までの方が入会できるJCBのスタンダードなカードです。

JCB一般カードと比べてポイントは2倍(1.0%)に設定されており、さらに「JCBオリジナルシリーズパートナー」の登録店ではポイントが最大10倍、オンラインモール「Oki Dokiランド」の登録店では最大20倍になるので、手間を惜しまない方にはポイントを稼ぐ機会が多く設けられているカードといえます。

JCB CARD Wのデメリット

- 39歳以下でないと入会できない

JCB CARD Wは39歳以下でないと入会できませんが、40歳を超えてもほかのカードに切り替わることがなく、年会費無料でそのまま継続できるというメリットがあります。

JCB CARD Wが向いている人

- 18~39歳の方でポイントを積極的に貯めたい方

「ステータス重視の人」は持っているだけでかっこいい高級感のあるクレジットカードを選ぶ

ある程度の社会的地位を得た方は、それにふさわしいカードを持つというのもひとつの考え方です。他人の前で使うと一目置かれるカード3枚を紹介します。

| カード | ラグジュアリーカード(チタン) |

三井住友カード プラチナ |

アメリカン・エキスプレス・プラチナ・カード |

|---|---|---|---|

| 年会費(税込) | 5万5,000円(税込) | 5万5000円(税込) | 16万5000円(税込) |

| ポイント還元率 | 1.0% | 0.5%~2.5% | 1.0% |

| 国際ブランド | |||

| 国内・海外旅行 傷害保険 |

国内:最高1億円 海外:最高1億2000万円 |

国内:最高1億円 海外:最高1億円 |

国内:最高1億円 海外:最高1億円 |

| 発行までの時間 | 公式の記載なし | 最短3営業日 | 1~3週間程度 |

| 利用限度額 | 一律の限度額なし | 300万円 | 一律の限度額なし |

| 貯まるポイント | 名称なし | Vポイント | リワードポイント |

| 申し込み条件 | 20歳以上 | 原則として満30歳以上で本人に安定継続収入のある方 | 公式の記載なし※ |

| 公式サイト |

※パート・アルバイトの方は不可

ラグジュアリーカードMastercard Black Card

ラグジュアリーカードMastercard Black Cardのメリット

- 高級感のある金属製カード

- 24時間365日利用できるコンシェルジュサービス

- ラグジュアリーダイニングなど付帯サービスが充実

ラグジュアリーカードMastercard Black Cardは高級感のある金属製カードが特徴のステータスカードです。

年会費は11万円(税込)と高額ですが、24時間365日利用できるコンシェルジュサービスを初めとして豊富な付帯サービスが用意されています。

たとえば「グローバルホテル優待」「The Ryokan Collection」「プライオリティ・パス」「空港リムジン・トラベルクレジット」など、使い切れないくらいのサービスがあります。

ラグジュアリーカードMastercard Black Cardのデメリット

- 付帯サービスを利用しない方にとってはコスパが十分とはいえない

付帯サービスを使いこなす方にとってはメリット十分ですが、単にステータスの高いカードを持ちたいという程度であればコストパフォーマンスが悪いかもしれません。年会費を負担に感じるなら他のカードも検討してみてください。

ラグジュアリーカードMastercard Black Cardが向いている人

- 銀行系カードで、かつプラチナカードのステータス性がある

- 付帯サービスが豊富なカードを持ちたい

三井住友カード プラチナ

三井住友カード プラチナのメリット

- 銀行系カードで、かつプラチナカードのステータス性がある

- 24時間365日利用できるコンシェルジュサービス

- 利用限度額は最低300万円以上

三井住友カード プラチナは原則として満30歳以上で、本人に安定継続収入のある方が入会できるプラチナランクのカード。

コンシェルジュサービスはもちろん、対象レストランのコース料理が1名無料になる「ダイニング by 招待日和Platinum」、対象宿泊施設のアップグレードが受けられる「プラチナホテルズ」、国内の主要空港とハワイの空港ラウンジを利用できるラウンジサービスなど、さまざまなメリットが得られます。

三井住友カード プラチナのデメリット

- 原則として満30歳以上でないと入会できない

三井住友カード プラチナの申し込み対象者は原則として満30歳以上という年齢制限があります。「原則として」とあるので29歳以下でも入会できる可能性はありますが、他の審査基準が厳しくなることも考えられます。

三井住友カード プラチナが向いている人

- ステータス性の十分なカードを持ちたい

- 付帯サービスが豊富なカードを持ちたい

プラチナ・カード(アメリカンエキスプレス)

プラチナ・カードのメリット

- アメックスの上位カードでありステータス性は抜群

- 重厚感のあるメタル製のカード

- 年間100万円以上のカード利用で1万ポイントがもらえる

プラチナ・カードの年会費は14万3000円(税込)と高額ですが、アメックスの上位カードとしてそれに見合ったステータス性と付帯サービスが用意されています。

24時間365日利用できる「プラチナ・コンシェルジェ・デスク」のほか、年に1回対象ホテルに無料で宿泊できる「フリー・ステイ・ギフト」、世界1200ヵ所以上の空港ラウンジを使える「アメリカン・エキスプレス・グローバル・ラウンジ・コレクション」、Marriott Bonvoyのゴールドエリート会員資格などかなり豊富です。

プラチナ・カードのデメリット

- ポイント還元率が低い

プラチナ・カードをショッピングに利用すると100円につき1ポイントがもらえます。たとえば楽天ポイントに交換する場合のレートは300ポイント=90楽天ポイントなので、還元率は0.3%となります。

年間税込3300円の登録料を払って「メンバーシップ・リワード・プラス 」に登録すれば還元率は上がりますが、登録料以上のメリットを得るにはかなりカードを利用する必要があります。

プラチナ・カードが向いている人

- アメックスブランドが好きで、ステータスの高いカードを持ちたい

- 付帯サービスが豊富なカードを持ちたい

「カードデザイン重視の人」は、スマートなカードやかわいいカードでいつでも楽しめる

クレジットカードというと「デザインが今ひとつ」という印象をお持ちの方もいるかもしれませんが、洗練されたスマートなデザインや、アニメとコラボしたかわいいデザインのカードもあります。以下で一例を紹介しますので、デザイン重視でカードを選びたい方は検討してみてください。

「車が好きな人」は自動車メーカーが出すクレジットカードで整備費用が割引になる

車が好きなら、自動車メーカーがオーナー向けに発行しているカードを検討しましょう。 以下で紹介するカードはポイント還元の他、整備費用や部品の購入費用の割引、ガソリン代の割引、関連施設の入場料割引など、一般的なクレジットカードにはないカーオーナーにとってメリットのあるサービスが用意されています。

マイカーにこだわりのある方はこれらのカードを検討してはいかがでしょうか。

「ガソリンを高頻度で入れる人」は毎回のガソリンや給油が割引になるサービスが受けられる

ガソリンを有利な価格で購入できるカードを「ガソリンカード」と呼ぶことがあります。ガソリンカードにはほかのカードにない特徴があるので、車の利用が多いならぜひ検討してみてください。

| カード | apollostation card |

ENEOSカード S |

|---|---|---|

| 年会費(税込) | 無料 | 1,375円(税込) |

| ポイント還元率 | 0.5% | 0.6% |

| 国際ブランド | ||

| 国内・海外旅行 傷害保険 |

- | - |

| 発行までの時間 | 最短3営業日 | 最短約1~2週間 |

| 発行までの時間 | 公式の記載なし | 公式の記載なし |

| 貯まるポイント | プラスポイント | 名称なし |

| 申し込み条件 | 18歳以上(高校生は除く)で提携する金融機関に決済口座を有する方 | 満18才以上の方(高校生を除く) |

| 公式サイト |

apollostation card

apollostation cardのメリット

- 出光興産系列のSSでガソリン・軽油が2円引き、灯油が1円引き

- 「ねびきプラスサービス」でガソリン・軽油が最大10円引き

- ロードサービスが特別価格で利用可

apollostation cardは出光クレジットが発行するクレジットカードで、出光興産系列のサービスステーションで給油する場合はいつでもガソリン・軽油が1リットルあたり2円引き、灯油が1円引きになります。

さらに550円(税込)の年会費を支払って「ねびきプラスサービス 」に加入し、月間3万円以上カードを利用すると最大で10円の値引きが受けられます。また、825円(税込)の年会費でロードサービスが利用できるのもメリットです。

apollostation cardのデメリット

- 旅行保険が付帯されていない(オプションで加入可)

apollostation cardには旅行保険が国内・海外ともに付帯されていません。ただし、海外旅行保険はオプションで用意されているので、必要であれば加入できます。

apollostation cardが向いている人

- 出光興産系列のSSをよく利用する方

ENEOSカード S

ENEOSカード Sのメリット

- ガソリン・軽油がいつでも2円引き(灯油は1円)

- ロードサービスが無料で付帯

- 年1回以上のカード利用で翌年の年会費が無料

ENEOSカード Sに入会すると、ENEOSのサービスステーションでいつでもガソリン・軽油が2円引き(灯油は1円)になります。

またロードサービスが無料で利用できるというのもガソリンカードらしいメリットです。年会費はかかりますが、年に1回以上の利用があれば無料になるので実質的に無料といって差しつかえないでしょう。ENEOSのサービスステーションはたくさんあるので利用できる機会も多いはずです。

ENEOSカード Sのデメリット

- カードの利用金額が増えても1リットルあたりの値引きは2円のまま

ENEOSカード Sは、カードの利用金額が増えても値引き幅は2円のままで変わりません。「ENEOSカード C」なら最大7円引きになるので、カードの利用金額が高くなりそうならこちらも検討してみてください。

ENEOSカード Sが向いている人

- ENEOSサービスステーションをよく利用する方

属性や職業から見たおすすめクレジットカードを選択する

これまでライフスタイルごとにおすすめのカードを紹介してきましたが、ライフスタイルでピンとくるカードがなければ自身の属性をもとに選んでみましょう。以下で5種類の属性に合ったカードを紹介しますので参考にしてください。

学生専用のクレジットで在学中に学割が使える

「学生だと審査に通らないかも…」と悩む人も多いと思われますが、「学生専用」とうたわれているカードなら申し込みのハードルは下がります。ここでは学生専用カード3枚を紹介します。

| カード | 学生専用ライフカード |

ANA JCBカード(学生) |

|---|---|---|

| 年会費(税込) | 永年無料 | 無料 |

| ポイント還元率 | 0.5%~0.75% | 1.0% |

| 国際ブランド | ||

| 国内・海外旅行 傷害保険 |

国内:最高1億円 海外:最高2000万円 |

国内:最高1000万円 海外:最高1000万円 |

| 発行までの時間 | 最短3営業日 | 最短3営業日 |

| 利用限度額 | ~30万円 | 10~30万円※ |

| 貯まるポイント | サンクスポイント | ANAマイル(共通) Vポイント(VISA・Mastercard) Oki Dokiポイント(JCB) |

| 申し込み条件 | 高校生を除く満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に在学中の方 | 18歳以上の学生(大学・短大・専門学校・工業高専4、5年生・大学院生)で国内での支払いが可能な方 |

| 公式サイト |

※VISAまたはMastercardを選んだ場合

学生専用ライフカード

学生専用ライフカードのメリット

- 卒業後も年会費無料で使える

- 海外旅行保険が自動付帯・海外での利用分について3%のキャッシュバック

- 誕生月はポイント3倍

学生専用ライフカードは卒業の1ヶ月前まで入会でき、卒業後もそのまま使い続けられるクレジットカードです。

学生向けカードではありますがキャッシング枠もありますし、海外旅行保険が自動付帯され、海外での利用分については3%の還元が受けられるということで、旅行好きな学生を意識した設計になっているのが特徴です。

ポイント還元率は0.5%なのでそれほど高くはありませんが、誕生月は3倍になります。

学生専用ライフカードのデメリット

- 利用限度額が最大30万円と少なめ

基本的に学生専用のカードなので利用限度額が最高30万円と少なめの設計となっています。卒業後も使えますが、社会人になって限度額を増やしたい場合は一般ライフカードに切り替えるのがおすすめです。

学生専用ライフカードが向いている人

- 卒業後も使える学生向けクレジットカードを探している

ANAカード(学生用)

ANAカード(学生用)のメリット

- 条件なしで年会費無料

- フライトマイルにボーナスマイルがつく

- ANA系列の免税店や空港内になるANA FESTAで5%オフ

ANAカード(学生用)は学生向けのクレジットカードではありますが、年会費が無料なのに機能面では一般ANAカードとそう大きく変わりません。

飛行機を利用するときはフライトマイルに加算されるボーナスマイル(10%)がもらえますし、空港内の店舗や免税店で割引を受けられるなど旅行好きの方にはメリットがあります。

ANAカード(学生用)のデメリット

- 卒業後はANA一般カードへ自動で切り替えられる

学生向けカードの中にはライフカードのように卒業後もそのまま使い続けられるカードもありますが、ANAカード(学生用)は自動的に一般カードへの切り替えとなります。切替時には審査がある点もあらかじめ知っておいてください。

ANAカード(学生用)が向いている人

- ANAマイルを貯めたい学生の方

女性はレディースカードで女性向けのサービスがたくさん受けられる

クレジットカードにも女性にとってうれしい特典が設けられているものがあります。以下ではそうした特徴を持つカードを3枚紹介します。

JCB CARD W plus L

JCB CARD W plus Lのメリット

- JCB CARD Wのメリットはそのまま

- JCB CARD W plus L限定の優待を利用できる

- プレゼントに応募できるチャンスがある

JCB CARD W plus Lは、39歳以下の方を対象とした「JCB CARD W」の魅力はそのままで、さらに女性向けの特典が加わったカードです。

毎月一定の金額以上の利用があると応募できるプレゼントや、LINDAリーグ(協賛会社)とのコラボによるオリジナルの割引(宿泊施設や結婚式場など)が用意されています。

JCB CARD W plus Lのデメリット

- 39歳以下の方しか入会できない

JCB CARD W plus LもJCB CARD Wと同様に18~39歳の方しか入会できません。

しいていえばこの点がJCB CARD Wと共通のデメリットで、JCB CARD Wに入会するのと比べた場合のデメリットは特にありません。

JCB CARD W plus Lが向いている人

- 女性向け特典がついたカードが欲しい

- 女性を意識したデザインのカードが欲しい

…続きを読む

楽天PINKカード

楽天PINKカードのメリット

- 楽天カードのメリットはそのまま

- 女性向けのカスタマイズ特典が利用できる

- ピンク色を基調とした4種類のデザインから選べる

楽天PINKカードは楽天カードのメリットに、女性向けの特典(カスタマイズ特典)が追加されたカードです。

「楽天グループ優待サービス」「ライフスタイル応援サービス」はいずれも330円(税込)の月会費が追加でかかりますが、さまざまなサービスを割引利用できるので、積極的に活用すれば月会費以上のメリットが得られます。

「ライフスタイル応援サービス」は福利厚生サービスのベネフィット・ワン社が提供するサービスなので利用できる施設も豊富です。

楽天PINKカードのデメリット

- デザインの主張がやや強い

楽天PINKカードは女性を意識したデザインのカードが用意されていますが、やや主張が強く、落ち着いたデザインを希望する方であれば選びにくいかもしれません。 そのような人は、女性向け特典にあまり興味が持てなければ楽天カードを選ぶ方がいいでしょう。

楽天PINKカードが向いている人

- 女性向け特典のついたカードが欲しい

- 女性を意識したデザインのカードが欲しい

セゾンローズゴールド・アメリカン・エキスプレス・カード

セゾンローズゴールド・アメリカン・エキスプレス・カードのメリット

- スターバックスのドリンクチケット(500円分)が月に1回もらえる

- ポイントの他に「スタンプ」がもらえ、貯まったスタンプをプレゼントと交換できる

- ブランド企業の女性向け優待が受けられる

セゾンローズゴールド・アメリカン・エキスプレス・カードは月会費制の珍しいカードです。

月会費は980円(税込)なので、年間ではアメックス一般カードと大差ありませんが、月に1回、500円分のスターバックスドリンクチケットをもらえるので、スターバックスを日頃から利用していなら実質の年会費は割安です。

また月に1万円以上の利用があるとスタンプがもらえ、貯まったスタンプをプレゼントに交換できる点や、「AYAME」「airCloset」などで女性にうれしいサービスの割引利用ができるなどのメリットがあります。

セゾンローズゴールド・アメリカン・エキスプレス・カードのデメリット

- 会員の募集は年に1回のみ

セゾンローズゴールド・アメリカン・エキスプレス・カードの会員募集は年に1回のみなので、興味を持ってもすぐに入会できないことがある点がデメリットです。 入会したい方は公式サイトを時々確認し、募集のタイミングを見逃さないようにしてください(2021年は6月30日に募集終了)。

セゾンローズゴールド・アメリカン・エキスプレス・カードが向いている人

- 女性向け特典のついたカードが欲しい

- 女性を意識したデザインのカードが欲しい

経営者や個人事業主は法人カードで経費精算やキャッシュフロー改善

事業で生じる経費を支払うためのカードを法人カードといいます。プライベートの支出と経費になる支出を分けたい人におすすめなので、個人カードで経費を支払っているなら検討してみましょう。

| カード | 三井住友ビジネスカード for Owners クラシック(一般)カード |

アメリカン・エキスプレス・ビジネス・ゴールド・カード |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード |

|---|---|---|---|

| 年会費(税込) | 1,375円(税込)(初年度無料) | 3万6300 円(税込) | 2万2,000円(税込) |

| ポイント還元率 | 0.5% | 0.3%~ | 0.5%~ |

| 国際ブランド | |||

| 国内・海外旅行 傷害保険 |

国内:- 海外:2000万円 |

国内:最高5000万円 海外:最高1億円(※旅行代金をカードで決済した場合の金額) |

国内:最高5000万円 海外:最高1億円 |

| 発行までの時間 | 最短3営業日 | 3週間程度 | 最短3~7営業日 |

| 利用限度額 | ~150万円 | 一律の限度額なし | 一律の限度額なし |

| 貯まるポイント | Vポイント | リワードポイント | 永久不滅ポイント |

| 申し込み条件 | 満20歳以上の法人代表者、個人事業主の方 | 法人代表者または個人事業主の方 | 個人事業主または経営者の方(学生、未成年を除く) |

| 公式サイト |

三井住友ビジネスカード for Owners クラシック

三井住友ビジネスカード for Owners クラシックのメリット

- 法人(事業)の内容が審査の対象にならない

- 「ビジネスサポートサービス」が利用できる

- 福利厚生サービスが付帯

個人事業主や法人代表者を対象とした三井住友カードの法人カードです。法人(事業)の内容が審査対象にならないので、申し込みにあたって登記簿謄本や決算書といった事業に関連する書類の提出が不要です。

また法人カードならではの「ビジネスサポートサービス」が利用できたり、福利厚生サービス「ベネフィット・ステーション」を割引価格で利用できたりするなどのメリットがあります。

三井住友ビジネスカード for Owners クラシックのデメリット

- 利用限度額の上限が150万円

個人向けカードであれば利用限度額は150万円もあれば十分という方が多いですが、ビジネス目的の利用だとやや少ないと感じる方がいるかもしれません。

そのような場合はゴールドカードやプラチナカードを検討してください。

三井住友ビジネスカード for Owners クラシックが向いている人

- 手頃な年会費で法人カードを持ちたい

アメリカン・エキスプレス・ビジネス・ゴールド・カード

アメリカン・エキスプレス・ビジネス・ゴールド・カードのメリット

- 一律の限度額がない

- リボ払いサービスを利用できる

- 出張の多いビジネスマン向けサービスが充実

アメリカン・エキスプレス・ビジネス・ゴールド・カードは個人事業主や中小法人の代表者を対象とした法人カードです。

クレジットカードには利用限度額の上限が設けられていることが多いですが、このカードは一律の定めがなく、審査結果によっては高額な利用が可能になることも。

またリボ払いサービス「ペイフレックス あとリボfor Business」は資金繰りに役立ちます。国内・海外旅行保険が付帯するのはもちろん、「キャンセル・プロテクション」や「オーバーシーズ・アシスト」など出張の多いビジネスマンを意識した付帯サービスもうれしいですね。

アメリカン・エキスプレス・ビジネス・ゴールド・カードのデメリット

- 追加カードの年会費が高額

本会員の年会費については活用次第で決して割高とは言えませんが、経費決済のみを目的とした従業員向けの追加カードをたくさん利用したい場合は割高に感じることもあるでしょう。そのような場合は追加カードの年会費が安いカードがおすすめです。

アメリカン・エキスプレス・ビジネス・ゴールド・カードが向いている人

- アメックスブランドの法人カードを持ちたい

- 付帯サービスの充実した法人カードを持ちたい

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードのメリット

- 手頃な年会費でアメックスのプラチナ法人カードが持てる

- 分割払いやリボ払いを利用できる

- 「プライオリティ・パス」が利用できる

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードはクレディセゾンとアメックスが提携して発行している法人カードです。アメックスのプラチナ法人カードの年会費は14万3000円(税込)ですが、このカードは2万2000円と手頃な金額に設定されており、年間200万円以上の利用があると翌年の年会費は半額になります。

分割払いやリボ払いが利用できて資金繰りに活用できますし、ビジネス向けのサービスも豊富です。「プライオリティ・パス」のプレステージ会員に無料で登録できる特典もあるので、これだけでも年会費以上のメリットがあります。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードのデメリット

- 付帯サービスをあまり利用しない方にとっては年会費が負担になる

アメックスのプラチナカードとしては割安な年会費ですが、付帯サービスをあまり利用しない方にとっては年会費が負担になることもあるでしょう。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードが向いている人

- 手頃な年会費でアメックスのプラチナカードを持ちたい

- 付帯サービスの充実した法人カードを持ちたい

無職(専業主婦、主夫)の人は自分がよく利用するお店のカードでポイントを貯める

無職や専業主婦(主夫)は、自分がよく利用するお店のカードを選んでみてはいかがでしょうか。ここでは対象となるお店を利用すると有利になるカード2枚を紹介します。

| カード | セブンカード・プラス |

エムアイカード(MICARD) |

|---|---|---|

| 年会費(税込) | 永年無料 | 550円(税込) |

| ポイント還元率 | 0.5% | 0.5% |

| 国際ブランド | ||

| 国内・海外旅行 傷害保険 |

- | - |

| 発行までの時間 | 最短1週間 | 最短即日 |

| 利用限度額 | 公式の記載なし | 公式の記載なし |

| 貯まるポイント | nanacoポイント | エムアイポイント |

| 申し込み条件 | 原則として18歳以上で本人または配偶者に継続安定収入のある方、または18歳以上で学生の方(高校生除く) | 満18歳以上で安定した収入のある方、その配偶者の方、学生の方(高校生は除く) |

| 公式サイト |

セブンカード・プラス

セブンカード・プラスのメリット

- セブン&アイグループの対象店舗でポイント2倍

- 電子マネー「nanaco」一体型を選べる

- イトーヨーカドーで8のつく日(ハッピーデー)はほぼ全品5%オフ

セブンカード・プラスはセブン&アイグループのお店をよく利用する方なら積極的に検討したい一枚。

セブン-イレブン、デニーズ、イトーヨーカドーなど対象店舗での利用についてはショッピング利用200円ごとに2ポイントがもらえ、貯まったポイントは電子マネーnanacoとして使えるので使いやすいです。また、イトーヨーカドーではハッピーデー(8日、18日、28日)にほぼ全品5%オフになるので、イトーヨーカドーをよく利用する方にはメリットが大きいです。

セブンカード・プラスのデメリット

- 基本の還元率はやや低め(0.5%)

対象店舗では200円につき2ポイント(1.0%)ですが、その他の利用分については200円につき1ポイントなのでやや低めです。この点が気になるなら他のカードを併用することも検討しましょう。

セブンカード・プラスが向いている人

- セブン&アイグループの対象店舗をよく利用する方

MICARD(エムアイカード)

MICARDのメリット

- 三越伊勢丹グループ百貨店ではポイント還元率1.0%

- 貯まったポイントが三越伊勢丹グループの百貨店で使える

- ポイントアップ店では最大3%のポイント還元

MICARDは三越伊勢丹グループの百貨店をよく利用する方にとってメリットの多いカードです。三越伊勢丹グループ百貨店での買い物については1.0%のポイント還元を受けることができ、貯まったポイントは店頭で当日から支払いに利用できます。

もちろん三越伊勢丹グループ以外のお店や公共料金の支払いなどでもポイントは貯まりますし、一部の店舗では1.5~3.0%のポイントが貯まります。

MICARDのデメリット

- 基本のポイント還元率がやや低め(0.5%)

- ポイントの使い道がやや少ない

MICARDの基本のポイント還元率は0.5%なのでやや低めですが、MICARD+(エムアイカードプラス、年会費税込2200円)なら三越伊勢丹グループの買い物について最大10%の還元を受けられます。

MICARDが物足りないと感じる方はこちらも検討してみてください。

MICARDが向いている人

- 三越伊勢丹グループの百貨店をよく利用する

外国人専用カードは母国語でサポートが受けられる

クレジットカードの中には外国人専用のものもあります。母国語でのサポートも受けられ、申し込みのときや入会後の不安が少ないというメリットがあるので、外国人の方はこうしたカードを候補にしてみましょう。

| カード | GTNエポスカード |

|---|---|

| 年会費(税込) | 永年無料 |

| ポイント還元率 | 0.5% |

| 国際ブランド | VISA |

| 国内・海外旅行 傷害保険 |

詳細なし |

| 発行までの時間 | 1週間~10日程度 |

| 利用限度額 | 公式の記載なし |

| 貯まるポイント | エポスポイント |

| 申し込み条件 | GTNのサービスを利用しており、在留期限が2ヵ月以上ある方 |

GTNエポスカード

GTNエポスカードのメリット

- 外国人でもクレジットカードが持てる

- 多言語でサポートが受けられる

- 日本人向けのエポスカードとほぼ同等のサービスが受けられる

GTNエポスカードはGTN(株式会社グローバルトラストネットワークス)とエポスカードが提携して発行しているカードです。外国人向けのカードなので、外国人でも気軽に申し込めるというのが大きなメリットです。

年会費が無料で日本人向けのエポスカードとほぼ同じ機能が利用でき、さらに14言語以上の言語によるサポートが受けられるので安心です。

GTNエポスカードのデメリット

- GTNのサービスを利用していないと申し込めない

GTNエポスカードはGTNのサービスを利用している方のみが申し込み可能なカードです。カードを作るためにGTNのサービスを利用するというのは難しいので、入会できる方は限られます。

GTNエポスカードが向いている人

- GTNの利用者でクレジットカードを持ちたい外国人の方

クレジットカードとは?他のカードとの違いを解説

クレジットカードについてよく理解するためには、混同しがちな「デビットカード」や「プリペイドカード」との違いを把握しておきましょう。

クレジットカードは翌月以降の決済日にまとめて支払う

クレジットカードのもっとも大事な機能は「クレジット(=信用)機能」。つまり、あなたが支払うべきお金をカード会社が一時的に立て替えるということなのです。カード利用代金の支払日までの間、そのお金を借りるのと同じということを覚えておきましょう。

支払方法についてはおもに以下のようなものが用意されており、カードの利用代金は翌月以降の指定日にまとめて支払うことになります。 ここがデビットカードやプリペイドカードとの大きな違いです。分割払いやリボ払いには一定の手数料(年率12~18%程度)がかかります。

- 1回払い、2回払い、ボーナス1回払い、ボーナス2回払い

- 分割払い(3回~60回程度

- リボ払い(毎月の返済額を一定にする払い方)

またクレジットカードを作るとキャッシング枠が付帯されることも多いです。キャッシングとは現金そのものを借りることであり、マイカーローンなどのように使い道を制限されず、限度額の範囲なら何度でも審査なしで借りられるというメリットがあります。

デビットカードは使ったその場で引き落とし

デビットカードとは、支払いに利用するとその場ですぐに口座から代金が引き落とされるカードです。

デビットカードには、キャッシュカードがそのままデビットカードとして使える「J-Debit」と、クレジットカードと同じように国際ブランド加盟店で使える「ブランドデビットカード」の2種類があります。

デビットカードはお金を使っている感覚が鈍くなりにくいというメリットはありますが、分割払いやキャッシングなどお金を借りる機能は利用できませんし、ポイントがつくカードは限られているというデメリットがあります。

プリペイドカードは事前にチャージして繰り返し使う

プリペイドカードは、あらかじめ指定した金額をチャージして使うカードです(使い切りタイプもあります)。国際ブランド付きのプリペイドカードならクレジットカードと同じような感覚で利用でき、チャージされた金額以上の利用ができないので使い過ぎを防ぎやすいというメリットがあります。

デビットカードと同様にお金を借りる機能はありませんが、審査がないので誰でも利用できますし、バーチャルプリペイドカードならスマートフォンがあればすぐに使えます。ただし、バーチャルプリペイドカードは年齢制限が設けられていることもあります。

クレジットカードを申し込む前にチェックしたい11の項目

興味を持てるカードを見つけたら、申し込みを決める前にチェックしてほしい点があります。たくさんあるので少し面倒に感じるかもしれませんが、入会してから後悔しないためにもぜひしっかり確認してください。

還元率は1%以上のカードを選ぶのがおすすめ

クレジットカードは、ショッピング利用100円につき1ポイントといった形でポイント還元を受けられるものが大半です。

貯まったポイントは景品、商品券、他社ポイント・マイルなどに交換でき、1ポイント=1円相当に設定されていることが多いです。ただし、厳密には交換するものによってレートは変わりますし、1円未満に設定されていることもあるので注意してくださ

ポイント付与の比率のことを「(ポイント)還元率」と言い、ショッピング利用100円につき1ポイントなら1円÷100円×100=1.0%と計算します。還元率は0.5~1.0%に設定されていることが多く、高い方が有利なので、特に理由がなければ還元率が高いカードを選ぶのがおすすめです。

ポイントなんてそれほど貯まらないだろうと考えている方もいるかもしれませんが、意外とそうでもありません。以下の表をご覧ください。現金で支払っていたものをカードに切り替えるだけでこれくらいのポイントが貯まります。決して軽視できないのではないでしょうか。

<年間利用額別付与ポイント数>| 月間の利用額 (月間) |

還元率0.3% | 還元率0.5% | 還元率1.0% |

|---|---|---|---|

| 10,000円 | 360円※ | 600円 | 1,200円 |

| 30,000円 | 1,080円 | 1,800円 | 3,600円 |

| 50,000円 | 1,800円 | 3,000円 | 6,000円 |

| 80,000円 | 2,880円 | 4,800円 | 9,600円 |

| 100,000円 | 3,600円 | 7,200円 | 12,000円 |

※10,000円×0.3%=30ポイント、30ポイント×1円×12カ月=360円相当

年会費は基本的に無料が良い?有料のものは付帯サービスの質が高い

一般ランクのカードであれば年会費は無料のものが多いです。条件なしでずっと無料(永年無料)のものもあれば、年に1回の利用といった簡単な条件を満たすだけで翌年も無料となる「実質無料」タイプもあります。年会費無料のカードと条件を一覧にしましたので参考にしてください。

【年会費無料または年会費を無料にできるカード一覧】| カード名 | 年会費無料条件 |

|---|---|

| イオンカードセレクト | 条件なし |

| エポスカード | 条件なし |

| 三井住友カード(NL) | 条件なし |

| Amazon Mastercard | 条件なし |

| PayPayカード | 条件なし |

| dカード | 条件なし |

| au PAYカード | 所定の条件を満たす携帯電話等の契約または年に1回以上のカード利用 |

| To Me CARD Prime PASMO | 年間50万円以上のカード利用 |

| ACマスターカード | 条件なし |

| Tカード プラス(SMBCモビットnext) | 条件なし |

| 三井住友カード | 前年度の利用金額が300万円以上 |

| 三菱UFJカード | 年1回以上の利用 |

| みずほマイレージクラブカード/THE POINT | 年間3万円以上の利用 |

| セゾンカードインターナショナル | 条件なし |

| セディナカード | 条件なし |

| JCB CARD W | 条件なし |

| apollostation card | 条件なし |

| ENEOSカード S | 年1回以上の利用 |

| 学生専用ライフカード | 条件なし |

| ANAカード(学生用) | 在学中無料 |

| JCB CARD W plus L | 条件なし |

| 楽天PINKカード | 条件なし |

| イオンカードセレクト | 条件なし |

| セブンカード・プラス | 条件なし |

| GTNエポスカード | 条件なし |

年会費はかからないに越したことはありませんが、単純に年会費だけで選ぶのはおすすめしません。なぜなら年会費が高いカードは付帯サービスが充実していることが多く、一定のステータス性があるからです。

ただし自身にとって不要なサービスがたくさんついていても意味がありませんから、カード選びにあたっては年会費に見合うサービスが受けられるかどうかを検討することが必要です。

国際ブランドは用途や使い方によって選ぶ

「国際ブランド」と言われてもピンとこないという方も多いでしょうが、「ビザ」や「マスター」という言葉なら誰でも聞いたことがあるのではないでしょうか。これらは国際的な決済システムのことであり、VISAのマークのあるカードはVISA加盟店で利用できるということを意味します。

国際ブランドは全部で7種類ありますが、おもなものは以下で紹介する5つです。国際ブランドはカードごとに1つだけ選択できるので、いずれかを選ぶ必要があります。

選ぶ基準は加盟店数の多さや提供されるサービス、ステータス性などがあります。特に理由がなければ加盟店数が多いVISAかMastercardを選びましょう。

Visaは知名度・シェアともに世界No.1の国際ブランド

VISAは国内・海外ともにもっとも加盟店数が多いと言われている国際ブランドです。カード・モバイル決済の調査会社・米ニルソンレポート社が公表している「Global Network Card Results in 2019」では、カードによる取引件数(デビットカードやプリペイドカードも含む)のうち42.06%(第1位)をVISAが占めているという調査結果が報告されています。

なおVISAではカード会員向けの優待も用意されています。ゴールドカード向け・プラチナカード向けの優待は充実しているので、上位ランクのカードを持つときはこちらも検討して決めるのがおすすめです。

Mastercardはヨーロッパ方面に強い世界的に有名な国際ブランド

MastercardもVISA同様に加盟店数が多く、ヨーロッパに強いといわれている国際ブランドです。世界最大規模のATMネットワーク「Cirrus(シーラス)」を提供しており、海外でのキャッシングが便利です。

なおゴールドランク以上のカードでは「Mastercard Taste of Premium」という特典が利用できます。サービスの種類は豊富で、たとえば「ダイニング BY 招待日和」(対象レストランを2名以上で予約すると1名分が無料になるサービス)や国際線手荷物の宅配優待などさまざまなものが用意されています。

JCBは日本生まれの国際ブランド

JCBは日本の会社が運営する唯一の国際ブランドで、カードの発行も行っています。加盟店数は約3500万店で、もちろん国内だけでなく海外でも使えます。

JCBでは「T&E(トラベル&エンターテインメント)」というコンセプトに沿ったさまざまな会員向けサービスを提供しています。たとえば海外の主要都市に設置された「JCBプラザ」や「JCBプラザ ラウンジ」では観光案内やホテル・レストランの予約、緊急時のサポートなどが利用できます。

またハワイでは「ワイキキトロリー」がカード提示により無料で乗車できるといったメリットもあります。

American Expressは一流ホテルやレストランなどからさまざまな優待サービスがある

日本でアメックスのカードを利用している人はそれほど多くないので、他人から一目置かれるカードを持ちたいならおすすめです。

*30万枚のクレジットカードの国際ブランド別シェアは以下のとおり、VISAが50%超となり、次いでJCB、マスターカードとなっている。クレジットカードのグレードごとに国際ブランドシェアを見ると、プラチナカードではアメリカン・エキスプレスやダイナースクラブ、銀聯のシェアが高くなり、その分VISA、JCB、マスターカードのシェアが低くなっている。引用:「クレジットカード利用実態調査」の結果を公表 | Ipsos

なおアメックスの加盟店数は公開されていませんが、JCBの加盟店でも利用できるので(一部を除く)、加盟店数を重視する方はJCB加盟店も含めて検討しましょう。

Diners Clubはグルメやトラベル&エンターテインメントなどにおける優待サービスがある

Diners ClubもJCBやAmerican Expressと同様、決済システムの提供だけでなくクレジットカードの発行も行っています。年会費は2万円台からという高めの設定ですが、利用限度額に一律の制限はありませんし、ツアーやホテルの割引利用、空港ラウンジなど付帯サービスが充実しています。

特にグルメ系の付帯サービスが多く、一例を挙げると「エグゼクティブ ダイニング」(対象レストランでコース料理が1〜2名分無料)、「ごほうび予約」、「Wishダイニング」などさまざまです。ビジネスで高級レストランを利用する機会の多い方も検討する価値があるでしょう。

発行スピードは早いものだと即日発行も

クレジットカードは審査やカードの送付などの手続きが必要になるため、申し込んでからプラスチックカードが手元に届くまで2週間前後の日数がかかるのが一般的です。一方で店頭で受取り可能なカードであれば即日で入手ができますし、プラスチックカードが必要なければ最短5分で利用が可能になるカードもあります。

発行日数を以下の一覧表でまとめましたので参考にしてください。表記は公式サイトのものをなるべくそのまま掲載しています。カードが手元に届くまでの日数ではなく、審査に通るまでの日数を指していることもあるので注意してください。

| カード名 | 発行日数 |

|---|---|

| イオンカードセレクト | 最短即日 |

| エポスカード | 最短即日 |

| 三井住友カード(NL) | 最短5分 |

| 楽天カード | 1週間~10日程度 |

| PayPayカード | 1週間~10日程度 |

| dカード/dカードGOLD | 1~3週間程度 |

| au PAYカード/au PAYゴールドカード | 1~2週間程度 |

| 「ビュー・スイカ」カード | 最短1週間 |

| To Me CARD Prime PASMO | 約4週間 |

| ANA JCB一般カード | 最短3営業日 |

| JAL・Visaカード 普通カード | 約2~3週間 |

| ACマスターカード | 最短即日 |

| Tカード プラス(SMBCモビットnext) | 最短5営業日 |

| 三井住友カード | 約1週間 |

| 三菱UFJカード | 最短翌営業日 |

| みずほマイレージクラブカード/THE POIN | 約2~3週間 |

| りそなクレジットカード〈クラブポイントプラス〉JCB 一般カード | 最短約30分 |

| セゾンカードインターナショナル | 最短即日 |

| セディナカード | 約2~3週間 |

| JCB CARD W | 最短3営業日 |

| ラグジュアリーカードMastercard Black Card | 公式の記載なし |

| 三井住友カード プラチナ | 最短3営業日 |

| プラチナ・カード(アメリカンエキスプレス) | 1~3週間程度 |

| apollostation card | 最短3営業日 |

| ENEOSカード S | 最短約1~2週間 |

| 学生専用ライフカード | 最短3営業日 |

| ANAカード(学生用) | 最短3営業日 |

| JCB CARD W plus L | 最短3営業日 |

| 楽天PINKカード | 1週間~10日程度 |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | 最短5営業日 |

| 三井住友ビジネスカード for Owners クラシック | 最短3営業日 |

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | 3週間程度 |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カー | 最短3~7営業日 |

| セブンカード・プラス | 最短1週間 |

| MICARD | 1週間~1ヵ月程度 |

| GTNエポスカード | 1週間~10日程度 |

旅行保険は国内・国外でたくさんの種類がある

クレジットカードには旅行保険が付帯されていることが多いです。会員であれば自動的に適用される場合(自動付帯)と、一定の条件を満たした場合のみ適用される場合(利用付帯)があるので、旅行保険を利用する予定があるなら必ず確認しましょう。

補償内容には以下のようなものがあります。一般的に、年会費の安いカードはまったく保険が付帯されていないか、海外旅行保険のみということがほとんど。

ゴールドランク以上のカードであれば国内旅行保険も付帯されることが多く、補償金額も高くなる傾向があります。

| 死亡・後遺障害 | ケガによる死亡または所定の後遺障害状態を補償 |

| 疾病・傷害治療費用 | 病気やケガで医療機関を受診した際の費用を補償 |

| 賠償責任 | 他人の身体や財産に損害を与えたときの補償 |

| 携行品損害 | 携行品の紛失や盗難などにより生じた損害を補償。自己負担額(保険金から差し引かれる金額)が設定されていることが多い点に注意 |

| 救援者費用等 | 旅行中の病気やケガ、遭難などを理由として家族が現地に駆けつけた場合の渡航費や捜索費用などを補償 |

| 航空便遅延 | 乗継遅延、出航遅延、欠航により生じた宿泊代金や食事代、受託手荷物の遅延や紛失により生じた衣類や生活必需品の購入費用を補償 |

| 死亡・後遺障害 | ケガによる死亡または所定の後遺障害状態を補償 |

| 入院・通院保険金 | ケガによる入通院の補償(1日あたり定額) |

| 手術保険金 | ケガにより手術を受けた場合の補償 |

カードごとの違いを比較しやすくするために一覧表を作成しました。なお、「国内旅行傷害保険」以外はすべて海外旅行保険の補償内容です。

| 券面 | 三井住友カード(NL) | イオンカードセレクト | エポスカード | 楽天カード | Amazon Mastercard | PayPayカード | dカード※1 | dカードGOLD | au PAYカード | au PAYゴールドカード | 「ビュー・スイカ」カード | To Me CARD Prime PASMO | ANA JCB一般カード | JAL・Visaカード 普通カード | ACマスターカード | Tカードプラス(SMBCモビットnext) | 三井住友カード | 三菱UFJカード※6 | みずほマイレージクラブカード/THE POINT | りそなクレジットカード〈クラブポイントプラス〉JCB 一般カード | セゾンカードインターナショナル | セディナカード | JCB CARD W | ラグジュアリーカードMastercard Black Card | 三井住友カード プラチナ | プラチナ・カード(アメリカンエキスプレス) | apollostation card | ENEOSカード S | 学生専用ライフカード | ANAカード(学生用) | JCB CARD W plus L | 楽天PINKカード | セゾンローズゴールド・アメリカン・エキスプレス・カード | 三井住友ビジネスカード for Owners クラシック | アメリカン・エキスプレス・ビジネス・ゴールド・カード | セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | セブンカード・プラス | MICARD | GTNエポスカード | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年会費(税込) | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 1万1000円 | 1375円 | 1万1000円 | 524円 | 2200円 | 2200円 | 2200円 | 永年無料 | 永年無料 | 1375円 | 1375円 | 永年無料 | 1100円 | 永年無料 | 永年無料 | 永年無料 | 11万円 | 5万5000円 | 14万3000円 | 永年無料 | 1375円 | 永年無料 | 在学中無料 | 永年無料 | 永年無料 | 980円(月会費) | 1375円 | 3万6300円 | 2万2000円 | 永年無料 | 550円 | 永年無料 | |

| 適用条件 | 利用付帯 | - | 自動付帯 | 利用付帯 | - | - | 利用付帯 | 自動付帯 | 利用付帯 | 自動付帯 | 自動付帯 | 利用付帯 | 自動付帯 | 自動付帯 | - | - | 利用付帯 | 自動付帯 | - | 利用付帯 | - | - | 利用付帯 | 自動付帯 | 自動付帯 | 自動付帯 | - | - | 自動付帯 | 自動付帯 | 利用付帯 | 利用付帯 | - | 利用付帯 | 自動付帯 | 利用付帯 | - | - | 自動付帯 | |

| 死亡・後遺障害 | 最高2000万円 | - | 最高500万円 | 最高2000万円 | 最高2000万円 | - | 最高2000万円 | 最高1億円 | 2000万円 | 5000万円 | 最高500万円 | 最高2000万円※4 | 最高1000万円 | 最高1000万円 | - | - | 最高2000万円 | 最高2000万円 | - | 最高3000万円 | - | - | 最高2000万円 | 最高1億2000万円 | 最高1億円 | 最高1億円(5000万円)※7 | - | - | - | 最高2000万円 | 最高1000万円 | 最高2000万円 | 最高2000万円 | - | 最高2000万円 | 最高1億円(5000万円)※8 | 最高1億円 | - | - | 最高500万円 |

| 疾病・傷害治療 | 50万円 | - | 200万円※2 | 200万円 | - | - | 200万円 | 300万円 | 200万円 | 200万円 | 50万円 | 公式の記載なし | - | - | - | - | 50万円 | 200万円 | - | 公式の記載なし | - | - | 100万円 | 200万円 | 500万円 | 1000万円 | - | - | 200万円 | - | 100万円 | 200万円 | - | 50万円 | 300万円(200万円)※ | 300万円 | - | - | - | |

| 賠償責任 | 2000万円 | - | 2000万円 | 2000万円 | - | - | 2000万円 | 5000万円 | 2000万円 | 3000万円 | - | 公式の記載なし | - | - | - | - | 2000万円 | 2000万円 | - | 公式の記載なし | - | - | 2000万円 | 1億円 | 1億円 | 5000万円 | - | - | - | 2000万円 | - | 2000万円 | 2000万円 | - | 2000万円 | 4000万円 | 5000万円 | - | - | 2000万円 |

| 携行品損害(自己負担額) | 15万円(3000円) | - | 20万円(3000円) | 20万円(3000円) | - | - | 20万円(3000円) | 50万円(3000円)※3 | 20万円(3000円) | 100万円(3000円) | - | 公式の記載なし | - | - | - | - | 15万円(3000円) | 20万円(3000円) | - | 公式の記載なし | - | - | 100万円(3000円) | 100万円(3000円) | 100万円(3000円) | 100万円(3000円) | - | - | 20万円(3000円) | - | 100万円(3000円) | 20万円(3000円) | - | 15万円(3000円) | 100万円 | 50万円(3000円) | - | - | 公式の記載なし | |

| 救援者費用等 | 100万円 | - | 100万円 | 200万円 | - | - | 200万円 | 500万円 | 200万円 | 200万円 | - | 公式の記載なし | 100万円 | 100万円 | - | - | 100万円 | 200万円 | - | 公式の記載なし | - | - | 100万円 | 500万円 | 1000万円 | 1000万円 | - | - | - | 200万円 | 100万円 | 100万円 | 200万円 | - | 100万円 | 400万円 | 300万円 | - | - | 公式の記載なし |

| 航空機遅延 | - | - | - | - | - | - | あり | あり | - | あり | - | 公式の記載なし | - | - | - | - | - | - | - | 公式の記載なし | - | - | - | あり | あり | あり | - | - | - | - | - | - | - | - | - | あり | あり | - | - | 公式の記載なし |

| 国内旅行傷害保険 | - | - | - | - | - | - | 最高1000万円(利用付帯) | 最高5000万円(利用付帯) | - | 最高5000万円(利用付帯) | 最高1000万円(利用付帯) | - | 最高1000万円(自動付帯) | 最高1000万円(自動付帯) | - | - | - | - | - | 最高3000万円(利用付帯) | - | - | - | 最高1億円(利用付帯) | 最高1億円(自動付帯) | 最高1億円(自動付帯、5000万円)※7 | - | - | - | 最高1000万円(自動付帯) | - | - | - | - | 最高5000万円(自動付帯、補償なし)※8 | 最高5000万円(自動付帯) | - | - | - |

※1 29歳以下の会員のみ

※2 疾病は270万円

※3 盗難のときは30万円

※4 VISAまたはMastercardを選んだ場合のみ付帯

※5 旅行代金をカードで決済しなかった場合はカッコ内の金額

※6 初年度もしくは2年目以降、前年度のショッピング利用金額20万円以上の場合

※7 旅行代金をカードで決済しなかった場合はカッコ内の金額になります。

※8 旅行代金をカードで決済しなかった場合の金額

旅行サービス、食事サービス等が充実したクレジットカードは日々の生活を充実させる

クレジットカードカードには、ポイント還元や旅行保険のほかにもさまざまなサービスが付帯されており、ランクの高いカードほどその傾向が強くなります。

以下で各カードの代表的な付帯サービスをまとめましたので参考にしてください。付帯サービスが充実していなくても、ポイント付与など他の部分でメリットが大きいカードもあります。

| カード名 | 旅行サービス、食事サービス等 |

|---|---|

| イオンカードセレクト | ・イオンシネマ割引 ホテル・レンタカーなどの割引 イオンワールドデスク |

| エポスカード | ・全国1万店の飲食店・ホテルなどが割引に(エポトクプラザ) |

| 三井住友カード(NL) | ・VJデスク(旅のサポート) |

| 楽天カード | ・海外レンタカー、Wi-Fiレンタルの割引 ・会員専用「楽天カード ハワイラウンジ」 |

| Amazon Mastercard | ー |

| PayPayカード | ー |

| dカード | ・VJデスク(旅のサポート) |

| dカードGOLD | ・VJデスク(旅のサポート) ・国内主要空港・ハワイの空港ラウンジを利用可 ・海外レンタカー割引 |

| au PAYカード | ー |

| au PAYゴールドカード | ・ホテル・旅館の優待 ・国内・海外レンタカーの割引 ・国内主要空港・ハワイの空港ラウンジを利用可 |

| 「ビュー・スイカ」カード | ー |

| To Me CARD Prime PASMO | ー |

| ANA JCB一般カード | ・空港内店舗「ANA FESTA」5%割引 ・ANA国内線・国際線機内販売10%割引 ・ANA国内・海外ツアー5%割引 |

| JAL・Visaカード 普通カード | ・JAL/JTA機内販売商品10%割引 ・国内空港店舗や空港免税店で割引 ・JALパック最大5%割引 |

| ACマスターカード | ー |

| Tカード プラス(SMBCモビットnext) | ー |

| 三井住友カード | ・VJデスク(旅のサポート) |

| 三菱UFJカード | ー |

| みずほマイレージクラブカード/THE POINT | ー |

| りそなクレジットカード〈クラブポイントプラス〉JCB 一般カード | ー |

| セゾンカードインターナショナル | ・対象となる宿泊施設や飲食店などが割引に ・「海外アシスタンスサービス」 ・チケット割引「イープラス」 |

| セディナカード | ・パッケージツアー割引「セディナトラベルデスク」 ・「プレミアムクラブオフ」(宿泊施設や飲食店などの割引) ・チケット割引「チケットセディナ」 |

| JCB CARD W | ・「JCBプラザ ラウンジ」「JCBプラザ」 ・ハワイ「ワイキキトロリー」乗車賃無料 |

| ラグジュアリーカードMastercard Black Card | ・コンシェルジュサービス ・「プライオリティ・パス」 ・リムジンサービス |

| 三井住友カード プラチナ | ・コンシェルジュサービス ・「プライオリティ・パス」 ・「ダイニング by 招待日和」 |

| プラチナ・カード(アメリカンエキスプレス) | ・プラチナ・コンシェルジェ・デスク ・アメリカン・エキスプレス・グローバル・ラウンジ・コレクション ・2 for 1ダイニング by 招待日和 |

| apollostation card | ・セゾンカード感謝デー5%オフ ・tabiデスク(パッケージツアー最大8%オフ) ・ロードサービス優待 |

| ENEOSカード S | ・ENEOSロードサービス ・レンタカー優待 ・「カーコンビニ倶楽部」優待 |

| 学生専用ライフカード | ・海外アシスタンスサービス |

| ANAカード(学生用) | ・提携ホテルの宿泊代金5%オフ ・レンタカー基本料金5%オフ ・ANA系列の免税店や店舗で5%オフ |

| JCB CARD W plus L | ・JCB CARD Wのサービス(共通) ・旅行や映画チケットなどの優待・プレゼント ・「LINDAリーグ」協賛企業の優待 |

| 楽天PINKカード | ・楽天カードのサービス(共通) ・楽天グループのサービス優待(別料金が必要) ・女性向け保険の保険料割引 |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | ・スターバックスドリンクチケット(500円分)月1回プレゼント ・女性向けブランド店舗の優待 ・会員向けマネースクールの参加 |

| 三井住友ビジネスカード for Owners クラシック | ・VJデスク(旅のサポート) ・「ビジネスサポートサービス」 ・「ベネフィット・ステーション」優待 |

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | ・「クラブオフ」のVIP 会員年間登録料が無料 ・ビジネス情報サービス「ジー・サーチ」月会費無料 ・オーバーシーズ・アシスト |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | ・コンシェルジュサービス ・「ビジネス・アドバンテージ」利用可 ・「G-Searchデータベースサービス」優遇 |

| セブンカード・プラス | ・イトーヨーカドーで8のつく日は5%割引 |

| MICARD | ・ホテルや飲食店の対象店舗を割引価格で利用可 |

| GTNエポスカード | ・全国1万店の飲食店・ホテルなどが割引に(エポトクプラザ) |

貯まるポイントや使い道を考えてカード選択することで還元されたポイントを最大限に生かせる

ポイントの使い道はポイントが貯まってから考えるのではなく、入会前の時点で確認しておくのがおすすめです。

貯まってから希望する使い道が見つからないという後悔を防ぐため、カードを選ぶときはそのカードを利用するとどんなポイントが貯まるのか、貯まったらどう使うのかということを考えておきましょう。

| クレジットカード | 貯まるポイント | 使い道の例 |

|---|---|---|

| イオンカードセレクト | ・WAON POINT | ・電子マネーWAONにチャージ ・景品、サービス、他社ポイントに交換 ・レジで買い物に利用 |

| エポスカード/GTNエポスカード | ・エポスポイント | ・電子マネーWAONにチャージ ・マルイ店舗・通販で利用 ・投資信託の購入 |

| 三井住友カード(NL)/三井住友カード/三井住友カード プラチナ/三井住友ビジネスカード for Owners クラシック | ・Vポイント | ・景品、サービス、他社ポイントに交換 ・振込手数料に充当 ・「Vポイントアプリ」で買い物に利用 |

| 楽天カード/楽天PINKカード | ・楽天ポイント | ・楽天グループの利用代金に充当 ・カード利用代金に充当 ・楽天ペイで利用 |

| PayPayカード | ・Tポイント ・PayPayボーナス |

・景品、サービス、他社ポイントに交換 ・Tポイント加盟店で支払いに利用 ・PayPayで利用 |

| dカード/dカードGOLD | ・dポイント | ・d払いで利用 ・ドコモグループのサービスで支払いに利用 ・携帯電話の利用代金に充当 |

| au PAYカード/au PAYゴールドカード | ・Pontaポイント | ・Ponta加盟店で利用 ・au PAY残高にチャージ ・携帯電話の利用代金に充当 |

| 「ビュー・スイカ」カード | ・JREポイント | ・景品、サービス、他社ポイントに交換 ・Suicaにチャージ ・JRE MALLでの商品購入に利用 |

| To Me CARD Prime PASMO | ・メトロポイント(共通) ・いわいプレゼントのポイント(VISA・Mastercard) ・Oki Dokiポイント(JCB) |

・PASMOにチャージ ・景品、サービス、他社ポイントに交換 ・キャッシュバック |

| ANA JCB一般カード | ・ANAマイル ・Oki Dokiポイント |

・特典航空券への交換 ・国際線アップグレード ・景品、サービス、他社ポイントに交換 |

| JAL・Visaカード 普通カード | ・JALマイル | ・特典航空券への交換 ・自治体ポイントへの交換 ・景品、サービス、他社ポイントに交換 |

| ACマスターカード | ー | ・キャッシュバック |

| Tカード プラス(SMBCモビットnext) | ・Tポイント | ・景品、サービス、他社ポイントに交換 ・Tポイント加盟店で支払いに利用 ・株式や投資信託の購入 |

| 三菱UFJカード | ・グローバルポイント | ・景品、サービス、他社ポイントに交換 ・キャッシュバック ・寄付 |

| みずほマイレージクラブカード/THE POINT | ・オリコポイント | ・他社ポイントへの移行 ・オンラインギフト券、商品券との交換 ・寄付 |

| りそなクレジットカード〈クラブポイントプラス〉JCB 一般カード | ・クラブポイント | ・他社ポイント・マイルとの交換 ・キャッシュバック ・募金 |

| セゾンカードインターナショナル/セゾンローズゴールド・アメリカン・エキスプレス・カード/セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | ・永久不滅ポイント | ・景品、サービス、他社ポイントに交換 ・カード利用代金に充当 ・株式や投資信託の購入 |

| セディナカード | ・わくわくポイント | ・景品、サービス、他社ポイントに交換 ・キャッシュバック ・寄付 |

| JCB CARD W/JCB CARD W plus L | ・Oki Dokiポイント | ・景品、サービス、他社ポイントに交換 ・カード利用代金に充当 ・JCBトラベル旅行代金に充当 |

| ラグジュアリーカードMastercard Black Card | ・名称なし | ・景品、サービス、他社ポイントに交換 ・キャッシュバック |

| プラチナ・カード(アメリカンエキスプレス)/アメリカン・エキスプレス・ビジネス・ゴールド・カード | ・リワードポイント | ・景品、サービス、他社ポイントに交換 ・カード利用代金に充当 ・チャリティー |

| apollostation card | ・プラスポイント | ・景品、サービス、他社ポイントに交換 ・カード利用代金に充当 ・ガソリン1年間値引きサービス |

| ENEOSカード S | ・名称なし | ・景品、サービス、他社ポイントに交換 ・キャッシュバック |

| 学生専用ライフカード | ・サンクスポイント | ・景品、サービス、他社ポイントに交換 ・チャリティー |

| ANAカード(学生用) | ・ANAマイル(共通) ・Vポイント(VISA・Mastercard) ・Oki Dokiポイント(JCB) |

・特典航空券への交換 ・国際線アップグレード ・景品、サービス、他社ポイントに交換 |

| セブンカード・プラス | ・nanacoポイント | ・電子マネーnanacoに交換 ・「オムニ7」での買い物に利用 ・他社ポイントへの交換 |

| MICARD | ・エムアイポイント | ・三越伊勢丹グループ百貨店やオンラインストアで利用 ・他社ポイントへの交換 ・寄付 |

※登録した金融機関により異なる

審査難易度は千差万別!自分の属性に合わせて選択しよう

クレジットカードの審査基準は非公表であるため、はっきりとしたことは誰にも言えません。しかし一般的にはランクが上がれば利用限度額も高くなるため、審査基準が厳しくなることは間違いないでしょう。

なお、公式サイトには「申し込み条件」が明記されています。年齢の条件だけが設定されていることもあれば、本人(「本人または配偶者」ではなく)の安定継続収入が条件という場合もあります。

審査に通るか不安なのであれば申込み条件をよく確認し、細かい指定がなされていないものを選ぶのがおすすめです。学生であれば学生を対象としたカードに申し込んだ方が審査に通りやすくなるでしょう。

クレジットカード審査詳細を知りたい人はこちら

限度額は基本的にカード会社の審査により決定する

クレジットカードはカードごとに利用限度額(枠)が設けられています。ショッピングとキャッシングで別々に設定され、上位ランクのカードになるほど上がるのが一般的です。

金額は審査によって個別に決定されますが、利用実績を積むとカード会社から限度額引き上げの通知が来ることもありますし、みずから申請もできるので、入会時の金額で足りない場合は積極的にカードを利用しましょう。なお各カードの利用限度額をまとめると以下のとおりです。

| カード名 | 利用限度額 |

|---|---|

| イオンカードセレクト | 公式の記載なし |

| エポスカード | 公式の記載なし |

| 三井住友カード(NL) | 100万円 |

| 楽天カード | 100万円 |

| Amazon Mastercard | 公式の記載なし |

| PayPayカード | 公式の記載なし |

| dカード | 公式の記載なし |

| dカードGOLD | 公式の記載なし |

| au PAYカード | 公式の記載なし |

| au PAYゴールドカード | 公式の記載なし |

| 「ビュー・スイカ」カード | 10~80万円 |

| To Me CARD Prime PASMO | VISA・Mastercard:10~100万円(学生は30万円まで) JCB:公式の記載なし |

| ANA JCB一般カード | 公式の記載なし |

| JAL・Visaカード 普通カード | 10~100万円 |

| ACマスターカード | 10~300万円 |

| Tカード プラス(SMBCモビットnext) | 10~80万円 |

| 三井住友カード | ~100万円 |

| 三菱UFJカード | 10~100万円(学生は30万円まで) |

| みずほマイレージクラブカード/THE POINT | 公式の記載なし |

| りそなクレジットカード〈クラブポイントプラス〉JCB 一般カード | 公式の記載なし |

| セゾンカードインターナショナル | 公式の記載なし |

| セディナカード | 公式の記載なし |

| JCB CARD W | 公式の記載なし |

| ラグジュアリーカードMastercard Black Card | 一律の限度額なし |

| 三井住友カード プラチナ | 原則300万円~ |

| プラチナ・カード(アメリカンエキスプレス) | 一律の限度額なし |

| apollostation card | 公式の記載なし |

| ENEOSカード S | 公式の記載なし |

| 学生専用ライフカード | ~30万円 |

| ANAカード(学生用) | 10~30万円(VISAまたはMastercardを選んだ場合) |

| JCB CARD W plus L | 公式の記載なし |

| 楽天PINKカード | 100万円 |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | 一律の限度額なし |

| 三井住友ビジネスカード for Owners クラシック | ~150万円 |

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | 一律の限度額なし |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 一律の限度額なし |

| MICARD | 公式の記載なし |

| GTNエポスカード | 公式の記載なし |

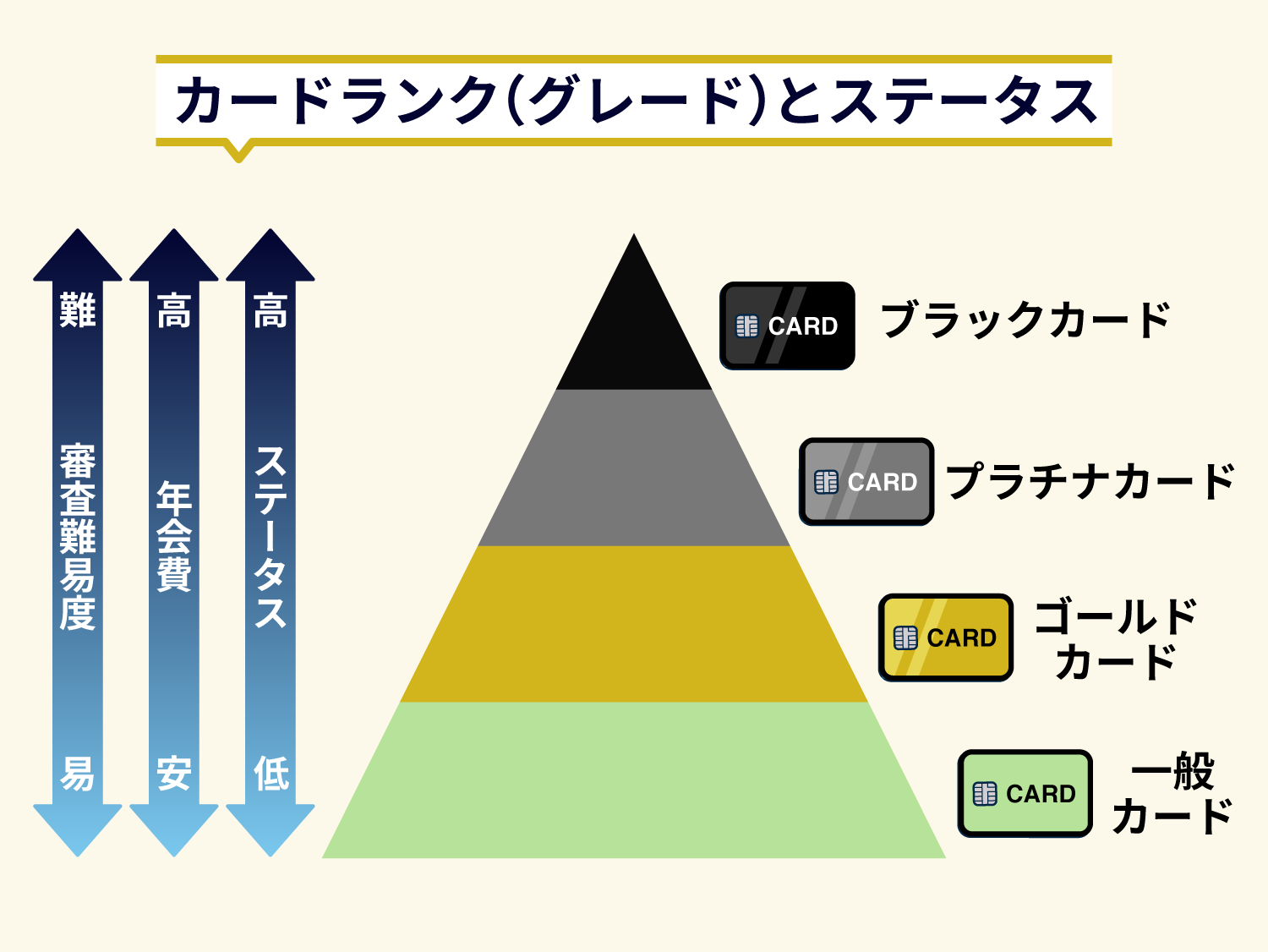

ステータスはクレジットカードのランクによって異なるため上位ランクを選択する

クレジットカードにはランク(グレード)があります。ランクは以下のようにアップしていきます。

上位ランクになるほど年会費が高くなる傾向がありますが、その分サービスが充実しステータス性も上がります。ブラックカードはインビテーション(招待)がなければ入会できないので、入会申し込みできる中で最上位のカードはプラチナカードと考えるのが良いでしょう。

各カード会社ですべてのランクのカードを用意しているとは限りません。具体例として以下の表をご覧ください。

| 一般ランクのカード名 | 上位ランクのカード名(下のカードがより上位) |

|---|---|

| イオンカードセレクト | ・イオンゴールドカードセレクト |

| 楽天カード | ・楽天ゴールドカード ・楽天プレミアムカード ・楽天ブラックカード |

| JCB一般カード | ・JCBゴールド ・JCB GOLD EXTAGE ・JCBプラチナ ・JCBザ・クラス |

| アメリカン・エキスプレス・カード | ・アメリカン・エキスプレス・ゴールド・カード ・プラチナ・カード ・アメリカン・エキスプレス・センチュリオン・カード |

| ラグジュアリーカードMastercard Titanium Card | ・ラグジュアリーカードMastercard Black Card ・ラグジュアリーカードMastercard Gold Card |

アメックスでは「アメリカン・エキスプレス・カード」が一般カードという位置付けですが、年会費が有料で付帯サービスも充実しているため、実質的に他社のゴールドカード相当といえます。

またラグジュアリーカードのようにカードの名前からランクを想像しにくいこともあるので、カードのランクは年会費を基準に判断する方がわかりやすいかもしれません。

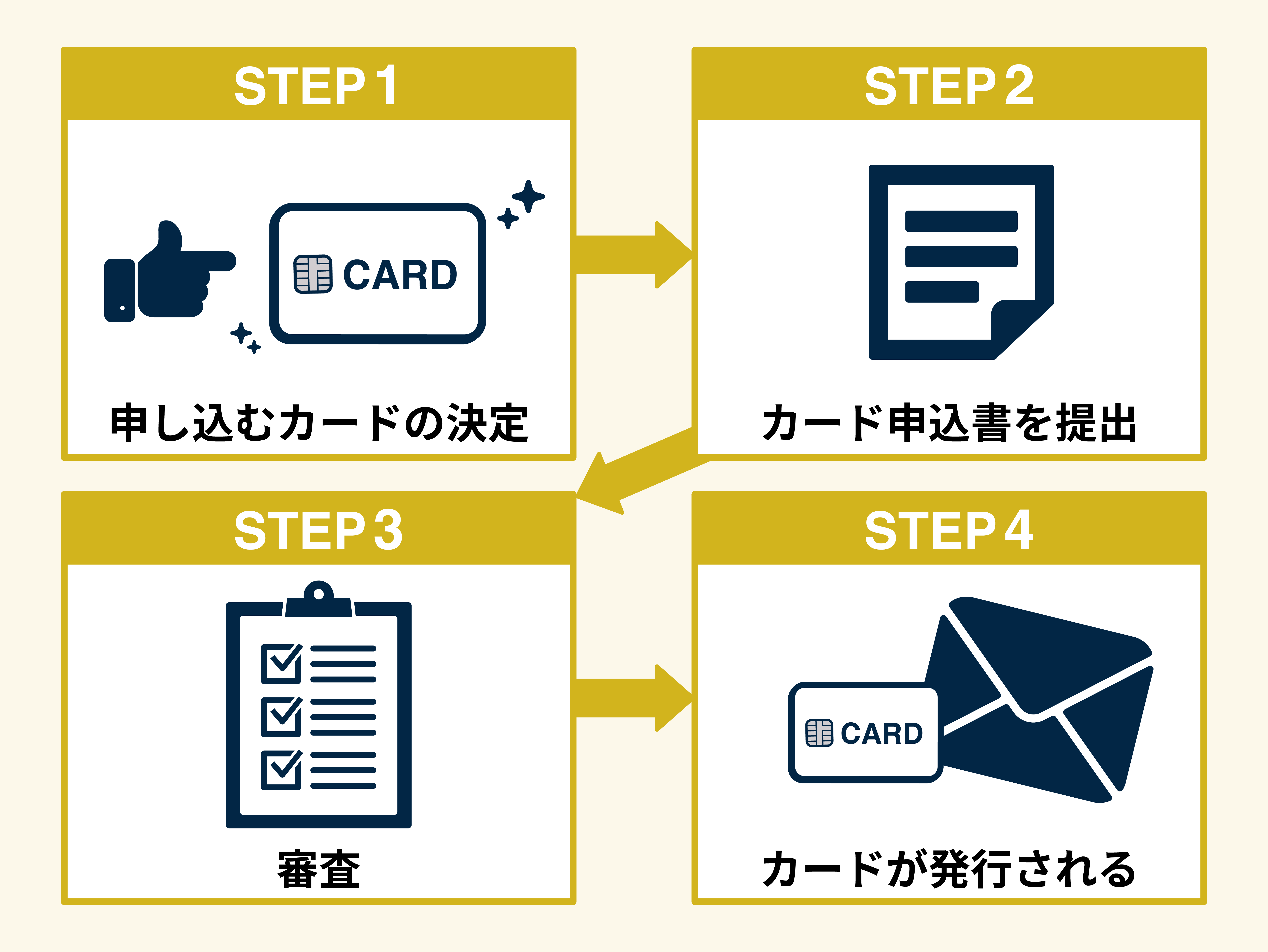

クレジットカードの作り方|申し込みから手元に届くまでの流れ

クレジットカードを申し込んでからカードが手元に届くまでの流れは以下の通りです。それぞれについて以下でポイントを解説します。

①申し込むカードを決定し、申込書をカード会社に提出

クレジットカードを利用するためには、まず利用したいカードを決めて発行する会社に申し込むことが必要です。申込方法はおもに以下の3つです。

- 公式サイトの申し込みページから申し込む

- 郵送で取り寄せた紙の申込書をカード会社に提出する

- 店頭で申し込む

公式サイトからオンラインで申し込む場合は申し込みページのフォームに必要事項を入力して送信します。

ネット上で手続きが完結するだけでなく、ネットからの入会でないとキャンペーンが適用されないこともあるので、特に理由がなければネットで手続きをするのがおすすめです。

なおクレジットカードの発行にあたってはいわゆる「犯罪収益移転防止法」により、カード会社に本人確認が義務付けられています。申し込みにあたっては運転免許証やパスポートなどの本人確認書類が必要になるので、各社で指定されているものを準備しておきましょう。

②クレジットカード会社による審査

クレジットカードを発行するということはその限度額と同額のお金を貸すことと同じなので、カード会社は審査を通じてカード発行の可否を決定します。

カードの審査はフォームに入力された内容の他、過去の取引履歴(同じ会社が発行する他のカードや個別クレジットの利用履歴など)や信用情報機関に登録されている信用情報を利用して行います。審査基準は非公開なので、同じ人が申し込んでも審査に通るカードと通らないカードが生じることがあります。

③申し込んだカードが発行される

審査に通るとカードが発行され、プラスチックカードが後日、郵送されます。三井住友カード(NL)のように、カードによってはアプリでカード番号を確認してすぐに使い始めることができるものもありますが、通常は審査に通過してからプラスチックカードが届くまで2週間前後の時間がかかります。

クレジットカードの審査の3つの注意点

クレジットカードを作った経験が少ない方や正社員として働いていない方は、カードの審査に通るか不安なのではないでしょうか。審査に通りやすくするため、以下で解説する3つの点に注意してください。

申し込みは1枚ずつ行う(複数同時に申し込まない)

クレジットカードの入会申し込みをしたという情報は6ヵ月間、信用情報機関に残ります。そのため、同時に複数のカードを申し込むと審査に悪影響を与える可能性が考えられます。

複数のカードを同時に申し込むことそのものは可能であり、同時に申し込んだからといって審査に通らないとは限りません。しかし、審査に通るかどうか不安なら1枚ずつ申し込み、2枚目を申し込むのは6ヵ月以上経ってからにするのがおすすめです。

必要ない場合はキャッシング枠をゼロにする(できる限り少なくする)

入会申し込みにあたってキャッシング枠の希望をゼロにする、あるいはなるべく少なくすると審査に通りやすくなるという話があります。審査基準は各社非公開なので、この話に明確な根拠があるわけではありません。

しかしキャッシング枠は貸金業法の規制対象となるため、年収の3分の1を超える貸付を行ってはいけない(総量規制)という点からも審査されます。

キャッシング枠の希望がゼロならこの審査は不要になるでしょう。こういった点を考慮すると、キャッシング枠をゼロにすると審査に通りやすくなるという話は決して的はずれな話ではありません。

キャッシング枠の申請は後から行うこともできるので、審査に通らないかもしれないという不安の強い方はキャッシング枠の希望をゼロにしておき、ショッピングで利用実績を積んでから改めて申し込むというのもひとつの方法です。

またショッピング枠についても利用可能枠が30万円以下であれば、申込者の「支払可能見込額」を調査する義務がありません。実際はカード会社によって対応が異なりますが、とりあえず審査に通りたいのであれば希望額を少なくする方が良いでしょう。

申し込み情報は正しく、抜けもれなく記入する

クレジットカードの入会審査は、申込書に記入された内容をもとにして行われます。そのため記入した内容に誤りやもれがあると手続きが遅れるだけでなく、審査に悪影響を及ぼす可能性も考えられます。申込書の記入は慎重に行いましょう。

クレジットカード審査の詳細を知りたい人はこちら

監修者

監修者

ファイナンシャルプランナー

株式会社エフピーウーマン代表取締役。編集者を経て2005年4月に女性のためのお金の総合クリニック「株式会社エフピーウーマン」を設立。現在、雑誌、講演テレビ・ラジオ出演などのほか、人生の“やりたい”を“できる”に変える『お金の教養スクール』を運営中。『女性のためのお金の不安、仕事のもやもや相談Book』など著書は40冊以上に及ぶ。 FP woman|代表取締役 大竹のり子

-e1641277670584.jpg)