審査が甘いクレジットカードはない?審査に通りやすくなる5つのコツ

![]() 更新日:2023.12.26

更新日:2023.12.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

クレジットカード会社は審査基準を公表していないため、どのクレジットカードの審査が甘いか、厳しいかを言い切ることはできません。

一方で、審査のポイントを押さえて対策を立てれば、通過できる可能性を高めることができます。

この記事では専門家の監修のもと、審査に通りやすくなる5つのコツを紹介します。

審査が甘いクレジットカードはない

- クレジットカードの審査では虚偽や多重債務がないかがチェックされる

- 審査に通るコツは「情報を正しく書く」「一度に複数のカードを申し込まない」「キャッシング枠を少なく」「スーパーホワイトの人はクレヒスを積む」「自分に合ったカードを選ぶ」

- 信用情報は、開示請求をすれば自分で確認できる

- もし審査に通らない場合は、審査なしの決済手段を検討しよう

目次

クレジットカードの審査に落ちる3つの理由

クレジットカードの審査に落ちても、カード会社はその理由を教えてくれません。

主に考えられる理由は、大きく以下の3つに分けられます。

- 申込み内容が不自然

- 多重債務等の疑いがある

- クレジットカードと申込者の相性が悪い

それぞれ詳しくみていきましょう。

審査に落ちる理由1. 申込み内容が不自然

申込みが不自然な場合とは、次のようなことを指します。

- 申込書の内容が虚偽申告と疑われるケース

- 不自然にカードを何枚も申し込んでいるケース

カード会社が不自然なカード申込みに神経をとがらせているのには理由があります。

不自然に複数のカードを申し込むと、申込者が資金繰りに困っている可能性が高いといえます。「多くのお金を借りるために、慌ててカードを作ろうとしているのでは」と思われてしまうのです。

また、かつて反社会的勢力が主導して闇金の被害者等に虚偽名義などのカードを作らせ、資金源にするという事件もありました。

それ以外にも、不正なカード作成や使用による被害が発生しており、カード会社は虚偽申告と思われる不自然な申込みには厳しく対応しているのです。

カード会社は、利用者に対する信用だけでお金を立て替えたり、貸したりしています。そのため、不正確な情報はカード業界にとって大きな問題といえるのです。

審査に落ちる理由2.多重債務等の疑いがある

すでに他社から多くの借り入れがあり、今後返済が難しくなる可能性があると思われる場合です。

カード会社には貸金業法や割賦販売法などによって、多重債務防止の努力をすることが定められています。もちろんカード会社自身も貸し倒れ(貸したお金が回収できず、損失となること)は困るので、多重債務等の疑いがある人にはカード発行を避けます。

審査に落ちる理由3. クレジットカードと申込者の相性が悪い

「カードとあなたの相性が悪い場合」とは、カードのポリシーとあなたの状況がマッチしない場合を指します。

たとえばクレジットカードのなかには、パートやアルバイトの申し込みを歓迎するカードと歓迎しないカードがあります。つまり、カード会社によって、そのカードが望む顧客層が違うのです。

もし、審査に落ちる心当たりがないのにカードの審査に落ちたとしたら、カードの基準とあなたの現在の状況がマッチしていない可能性が高いでしょう。

クレジットカード審査に通るためのコツ

以下の5つをしっかり意識すれば、審査に通る可能性が高くなります。

クレジットカード審査に通るコツ

- 情報は正しく書く

- 一度に複数のカードを申し込まない

- キャッシング枠を少なくする

- スーパーホワイトの人はクレヒスを積む

- 自分に合ったカードを選ぶ

1.情報は正しく書く

不正なカード作成や使用による被害は日々発生しているため、カード会社は個人情報の虚偽申告がないか厳しくチェックしています。

申し込み内容を記入する際は、必ず正しい情報を書くようにしましょう。

審査に通りたい一心で年収を多めに書いたり、借入額を少なく書いたりする人もいるかもしれませんが、必ず正しい情報を記載しましょう。

年収はカードの限度額には影響しますが、カード発行自体には比較的影響しにくいといわれています。それに、年収証明を出す場合は、すぐに虚偽であることがわかってしまいます。

また、借入情報は信用情報機関に登録されているので、審査で虚偽がわかります。

こうした虚偽が原因で審査に落ちることもあるので、必ず正しい情報を記載しましょう。

監修者

新井智美さん【監修者からのアドバイス】

虚偽の申請をするような人にお金を貸してくれるクレジットカード会社はありません。

場合によっては刑事罰の対象となってしまいますので、虚偽の申告は絶対にNGです。

2.一度に複数のカードを申し込まない

カード会社にとって、最大のリスクは貸し倒れです。

そのため、多重債務の疑いがある個人へのカード発行は見送られます。多重債務があると、個人が債務整理などを行い、貸していたお金を回収できなくなる可能性があるからです。

複数のカードを同時に申し込むと、資金繰りに困っていると疑われる可能性があるので、申込みは1つのカードに絞りましょう。

また、クレジットカードの申し込み履歴は信用情報機関に6ヶ月記録されるので、次の申し込みは前回の申し込みから6ヶ月以降にしましょう。

なぜなら、ほかのカード会社の審査に落ちていることを知ったカード会社は「他社が審査に通さなかった人だからやめておこう」と判断する可能性が高いからです。

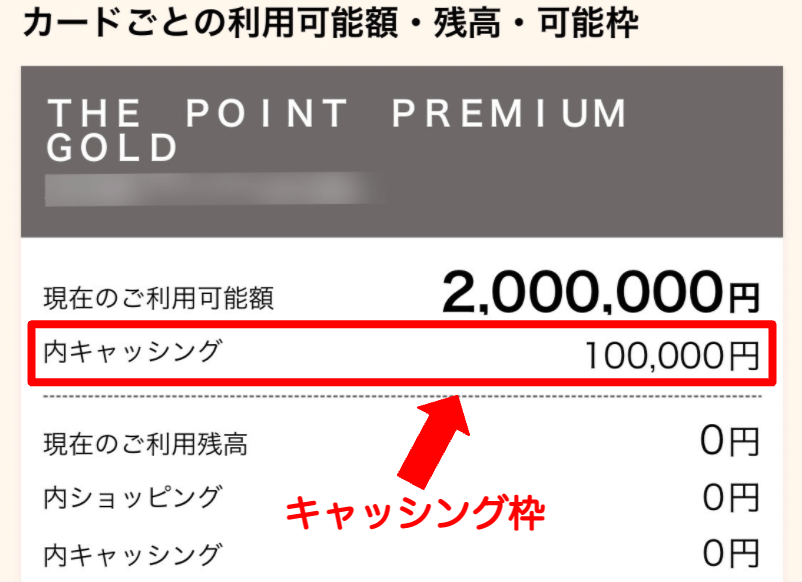

3.キャッシング枠を少なくする

クレジットカードの申込時、キャッシング枠の希望を尋ねられることがあります。キャッシング枠とは、普段遣いのショッピング枠とは別に借入れができる枠のことです。

このような場合はキャッシングの枠を可能な限り低く設定することで、審査に通る可能性が高くなると言われています。

4.スーパーホワイトの人はクレヒスを積む

「スーパーホワイト」とは、これまで一度もクレジットカードやローンの使用実績がない、その名の通り「まっさらな状態」の人を指します。クレヒスとはクレジットカードやローンの利用履歴のこと。

スーパーホワイトは傷ひとつない状態なので審査で有利に働くかと思われがちですが、じつは審査で落ちてしまう可能性があるのです。

なぜならスーパーホワイトの信用情報は、多重債務によって自己破産などの債務整理経験者と見分けがつかないからです。

というのも、一度債務整理を行うと5~10年を過ぎると事故情報は削除され、過去に債務整理をした人の信用情報はすべて白紙になるのです。

このように、スーパーホワイトの人は過去に債務整理をした人かもしれないと思われて、審査に落とされる可能性が否定できません。

20代のスーパーホワイトはカードを作ったことがなくても不思議はないので、審査に影響しにくいのですが、30代以降の方は審査に影響する可能性が高いです。

もしあなたが30代以上のスーパーホワイトの場合は、専業主婦(夫)・パート・アルバイトを対象にしているカードに申し込み、カードを利用・返済を経験して実績を重ねていきましょう。

5.自分に合ったカードを選ぶ

クレジットカードには、それぞれ対象とするユーザー像があります。

スーパーのカードなら専業主婦(夫)、ゴールドカードなら高所得のビジネスパーソンといった感じです。

こうしたカード会社が想定しているユーザーとマッチしていないことが理由で、カードの審査に落ちることもあります。想定しているユーザーを知るためには、カード会社のWebページをチェックしてみましょう。

たとえば、よくある質問に「専業主婦(夫)・パート・アルバイトの場合でも、カードを申し込むことはできますか?」などの質問が紹介されていて、「専業主婦(夫)・パート・アルバイトの方でも、カードはお申し込みいただけます。審査の結果、ご希望にそえかねる場合もございます」などの回答があれば、専業主婦(夫)・パート・アルバイトの方でも作成できる可能性が高いです。

逆に、ゴールドカードの場合は少なくとも年収300万円以上、カードによっては年収500万円以上が条件となります(クレジットカード会社によって基準は異なります)。

事故情報や多重債務がなければ、自分に合ったクレジットカードを選べば入会できるケースが多いです。

【パターン別】審査に通りやすいクレジットカード

ここまで、クレジットカードとの相性が悪いと審査に落ちてしまうと説明しました。

「そうは言っても、自分に合うカードがどれかわからない」という人も多いでしょう。そこでカード審査に通りにくいと思われる「年収の低い人」「専業主婦(夫)」「非正規雇用の人」に向いているカードを紹介します。

- 年収200万円未満の方に向いているリクルートカード

- 専業主婦(夫)に向いているイオンカードセレクト

- 非正規雇用の方に向いている楽天カード

監修者

新井智美さん【監修者からのアドバイス】

審査に通りやすいカードを見分けるには「申し込み基準」を参考にする方法があります。

たとえば、申し込める条件の中に「安定した収入があること」などが入っていないのであれば、比較的審査に通りやすいといえるでしょう。

逆に申込み基準の中に、「専業主婦は不可」となっているようなケースであれば、若干審査が厳しめであると判断できます。

また「年会費無料」であるかどうかも審査基準を見分ける基準になるでしょう。

年会費が無料であるカードについては、比較的審査に通りやすいカードであるケースが多いといえます。

【年収200万円未満の方に向いている】リクルートカード

監修者

新井智美さん【監修者からのアドバイス】

申し込み資格は「18歳以上で、本人または配偶者に安定した収入のあるかた(学生可)」となっており、学生可能となっているので、パート、フリーター、学生でもアルバイト収入があれば問題無いといえます。

また年収に関しても特段条件は公表されていませんので、年収が200万円未満であっても比較的審査に通りやすいといえるでしょう。

リクルートカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- 永年無料なのに、常時1.2%で高還元

【専業主婦(夫)の方に向いているイオンカードセレクト

監修者

新井智美さん【監修者からのアドバイス】

主婦の強い味方、イオンが展開するクレジットカードです。

最短即日発行に対応しており、受け取った当日から優待を受けることが可能です。

入会資格が「高校生を除く18歳以上で電話連絡が可能な方」とあることからも、審査基準も低く、専業主婦(夫)の方でも申し込みやすいといえます。

最近は郊外型のイオンモールも多くなっているので、日頃からイオンをよく利用する専業主婦(夫)の方に向いています。

イオンカードセレクト

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- イオングループの対象店舗でのお買い物でポイント2倍、各種公共料金のお支払いで1件につき毎月5WAONポイント

- 所定の条件を満たすと、ゴールドカード発行が可能

【非正規雇用の方に向いている】楽天カード

監修者

新井智美さん【監修者からのアドバイス】

楽天カードは年会費が無料なだけでなく、とにかくポイントが貯まることから人気のあるカードです。

特に年収制限等があるわけでもなく、楽天会員であればさらなる特典も得られることから、ぜひ持っておきたい1枚です。

楽天カード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- 年会費永年無料

キャンペーン情報

- 新規入会&利用で5,000ポイント

クレジットカードの審査基準の厳しさをどう見極める?

クレジットカードの審査基準は明らかにされていませんが、カードによって審査の厳しさが異なることは間違いありません。

ポイントはクレジットカードの「ランク」と「発行会社」です。監修者に詳しく解説してもらいました。

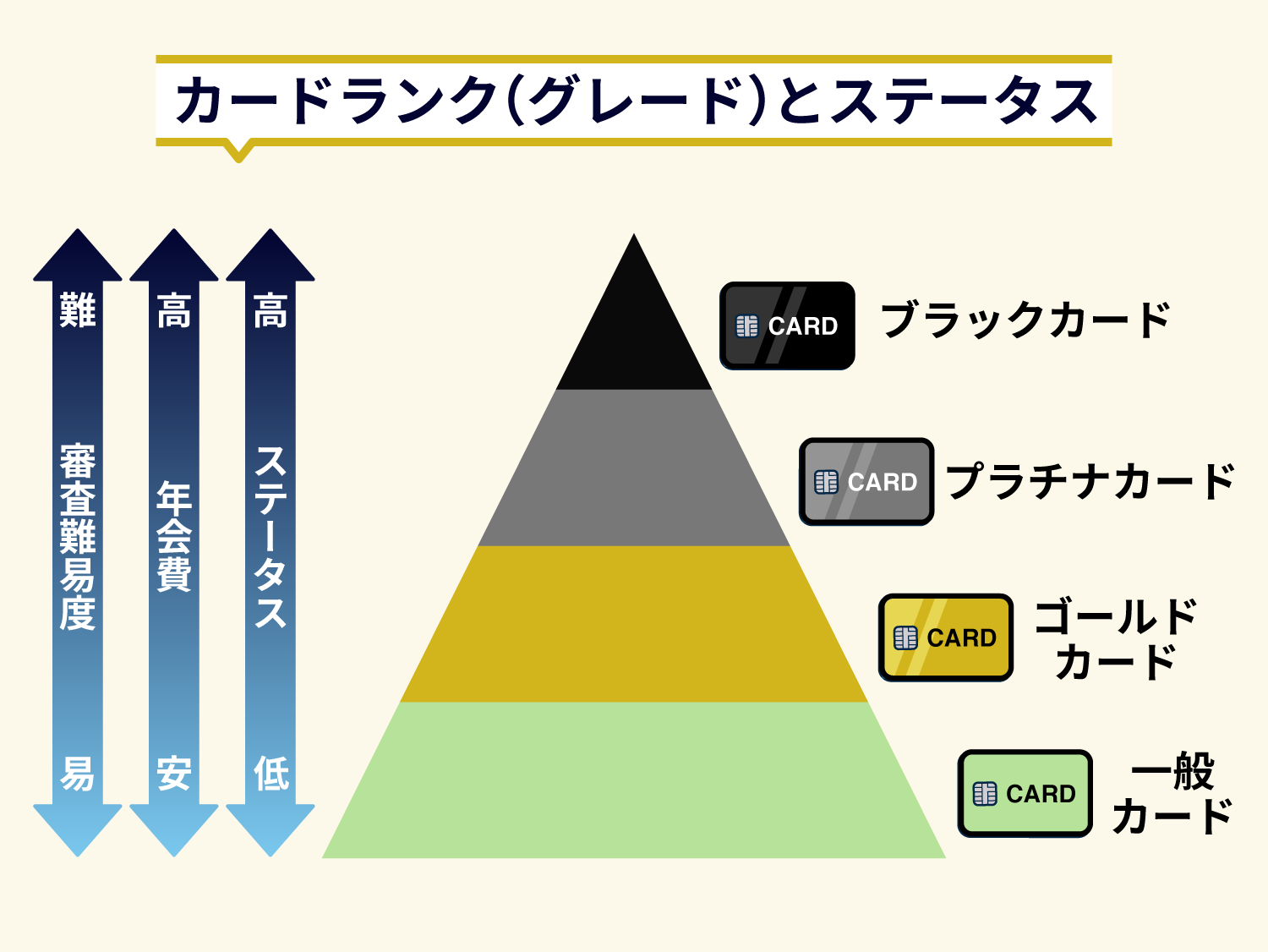

ランクによる審査の厳しさの違い

監修者

新井智美さん【監修者からのアドバイス】

クレジットカードの審査基準はカード会社によって異なりますが、厳しさを判断する方法の1つとして「ランク」が挙げられているのは確かです。

一般的にクレジットカードのランクは「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」の4つがあり、後者に行くほどランクが上がります。

ブラックカードもしくはプラチナカードは、クレジットカード会社が定める条件をクリアし、インビテーションといわれる招待を受けた人だけが持つことができる、いわゆる招待制となっています。

またランクが高いほど、特典や優待サービス内容も充実し、限度額も無制限となり、それに従ってクレジットカードの審査基準は厳しくなります。

自分に適したランクはどれなのか、しっかりと考えましょう。

カード会社による審査の厳しさの違い

カード発行会社によっても審査の厳しさに特徴があります。

発行会社ごと審査の特徴を以下にまとめました。

| カード発行会社 | 代表的なカード | 審査の特徴 |

|---|---|---|

| 銀行系 |

|

もっとも審査の基準が厳しいといわれる銀行系。その理由は、もともとクレジットカードの審査は銀行系が基準だったことにあります。 後に、信販系、流通系、消費者金融系のクレジットカードが生まれてきたことから、後発系のクレジットカードは「銀行系クレジットカードが作れない層」をターゲットとして捉えるようになったともいえます。 |

| 独立系 |

|

審査状況が独立系クレジットカードによって特徴があるため、カードの利用形態によって審査結果に違いが出るといえます。 |

| 信販系 |

|

信販系は流通系とは違い、独自の店舗を持たないため提携カードが多く存在します。 そして、近年ではコンビニやネット通販店舗が増えたことにより、その提携である信販系カードの流通数も増加傾向にあります。 したがって審査基準もそれほど厳しくないといわれています。 |

| 流通系 |

|

一般消費者や女性をターゲットにしているケースが多く、審査も比較的通りやすいと言われています。 |

| 消費者金融系 |

|

消費者金融系はカードローン利用者がターゲットであるため、通常のクレジットカードとは異なり独自の審査基準があります。 |

クレジットカード審査でチェックされる情報

そもそもクレジットカード会社はなぜ審査を行うのでしょうか。

その理由は、カード会社が加入者の利用状況を把握せずにカードを発行してしまうと、利用者が多重債務に陥る危険性があるからです。

そのため割賦販売法・貸金業法などの法律において、信用情報をチェックするなど、加入者のカード利用状況を把握することが義務付けられています。

こうしたチェックは多重債務の防止につながり、カード会社の貸し倒れ防止にもつながるので、カード会社にとってもメリットです。

以下ではクレジットカード審査の内容について解説します。

- クレジットカードの審査の内容

- 社内情報審査

- 「個人信用情報機関」に信用情報を照会

1.社内情報審査

クレジットカードの申込時に記載した氏名、住所、勤務先、年収などの情報をそれぞれ得点化して、スコアをつけます。

個人情報で重視するポイント

| 個人情報項目 | 重視するポイント |

|---|---|

| ・雇用形態 | 公務員や正社員など、安定している職業や雇用形態ほど、スコアが高くなる。会社員の場合は、上場企業や大手企業の方がより信頼される。逆に、経営者や自営業、契約社員、パート・アルバイトの方は収入が不安定なので、スコアは低くなる。 |

| ・勤続年数 | 年数が長いほどスコアが高くなる。 |

| ・年収 | 金額の高さより収入が安定しているかどうかが重要視される。同じ年収で大手企業の正社員とフリーランスがいた場合、大手企業の正社員のほうが安定していると見なされる。 |

| ・居住形態および居住年数 | 居住形態は賃貸より持ち家のほうが信頼度が高く、居住年数は長いほどスコアが高くなる。持ち家や居住年数が長いと、夜逃げのリスクが低いと考えられるため。 |

こうした申込時の情報の他、すでに同じカード会社のクレジットカードを利用している場合は、利用や支払いの実績などもチェックされます。

2.「個人信用情報機関」に信用情報を照会

社内審査の次は、外部審査が行われます。

外部審査とは、個人の信用情報の収集と管理を行う機関である「個人信用情報機関」に情報を照会することです。

個人信用情報機関が管理している信用情報は、以下のとおりです。

- カードの申し込みや発行に関する情報

- クレジットカード

- リボ払いやキャッシングの借入残高、返済情報

- 延滞情報や債務整理などの事故情報

このなかに事故情報があると、クレジットカードを新規で作成することは難しくなります。

信用情報は、クレジットカードの審査に大きな影響があるので、「自分の信用情報が気になるので確かめたい」という方がいるかもしれません。

実は、信用情報機関に開示請求をすれば、信用情報を自分で確認することができます。

信用情報の確認方法はこちら金額によってはカードが作れない場合も!包括支払可能見込額とは?

クレジットカードの新規申し込みがあった際、カード会社は、申込者の「包括支払可能見込額」を調査することが義務付けられています。(※2010年「改正割賦販売法」による)

包括支払可能見込額は、以下の式を使って計算します。

支払可能見込額(年収などー生活維持費ークレジット債務)×0.9

計算式にある項目は以下のとおりです。

・年収

自己申告に基づいた年収です。

・生活維持費

生活維持費は家庭によって差がありますが、この計算式では居住形態と世帯人数に応じて、一定の金額を適用します。

| 居住形態 | 世帯人数 | |||

|---|---|---|---|---|

| 4人以上 | 3人 | 2人 | 1人 | |

| 持ち家で住宅ローンなし/持ち家なしで家賃負担なし | 200万円 | 169万円 | 136万円 | 90万円 |

| 持ち家で住宅ローンあり/持ち家なしで家賃負担あり | 240万円 | 209万円 | 177万円 | 116万円 |

・クレジット債務

クレジット会社に返済する1年間の支払予定額を指します。

翌月1回払い以外の、支払期間が2ヶ月を超えるショッピングの支払い全て(リボ払い、ボーナス払い、3回以上の分割払い)が対象です。

- 年収400万円

- 賃貸マンションで2人暮らし

- クレジット債務が30万円

Aさんの支払可能見込み額は

(400万円-177万円-30万円)×0.9=173.7万円です。

もし、申込時点で、Aさんが保有しているカードの限度額が包括支払可能見込額の173.7万円を超えている場合は、新しくカードを作れません。

限度額が173.7万円未満の場合は、包括支払可能見込額の範囲内でクレジットカードの利用限度額が決定します。

クレジットカードの審査に通らない人に方に向いている審査なしの決済方法

何らかの事情でクレジットカードの作成ができない場合はどうすれば良いのでしょうか。

そんな人のために、クレジットカードの代わりになる決済方法をお教えします。

- バンドルカード

- デビットカード

- プリペイドカード

- 家族カード

それぞれの使用方法や、メリット・デメリットを見ていきましょう。

月5万円まで後払いも可能な「バンドルカード」

バンドルカードは、VISAの加盟店で利用できるプリペイドカードの一種で、スマホのアプリを利用して支払いができます。

カードへのチャージは、コンビニ端末やドコモのケータイ払い、ネット銀行などからでき、チャージした分だけ買い物に利用できる仕組みです。

バンドルカードのメリット

- 審査・年齢制限なしで発行できる

- VISAの加盟店で利用できる

- 「ポチっとチャージ」機能を利用すれば、クレジットカードのような後払いが可能。1回につき3000円~上限金額(最大5万円・個人差あり)、1ヶ月あたり上限金額まで何度でも即チャージができる

バンドルカードのデメリット

- 支払いは1回払いのみ

- VISAの加盟店以外では利用できない

- 「ポチっとチャージ」機能を利用すると、チャージ金額に応じて以下の手数料が発生する

| チャージ1回あたりの手数料 | |

|---|---|

| 3000円~10000円 | 500円 |

| 11000円~20000円 | 800円 |

| 21000円~30000円 | 1150円 |

| 31000円~40000円 | 1500円 |

| 41000円~50000円 | 1800円 |

銀行の口座から即時に引き落とされる「デビットカード」

デビットカードは、買い物をした際に、あらかじめ登録した銀行口座からお金が引き落とされる仕組みです。

デビットカードのメリット

- 基本的に審査なしで発行できる

- 15歳以上から発行できる(カードにもよる)

- 銀行の残高が使用限度額なので、使いすぎて借金が増える心配がない

- 海外ATMから現地通貨を引き出せる(手数料はかかる)

デビットカードのデメリット

- 支払いは1回払いのみ

- 高速道路や一部のお店では利用できない

- 銀行の残高を超えて使用できる一部のデビットカードは審査が必要

- カードによって、使用できない時間帯があるので注意

手軽なプリペイドカードや電子マネー

プリペイドカードは、使用可能金額をあらかじめ支払ったり、チャージしたりして使用するカード(サービス)です。コンビニで手軽に購入したり、アプリでチャージが可能です。

具体的には、以下のような種類があります。

- 事前にチャージしておくことで、電子マネーとして利用できるSuica、PASMO、Edy

- 特定の商品にのみ使用できる図書カードや国際テレホンカード

- 使用するサービスが限定されているApp Store&iTunesギフトカード、Google Playカードなど

プリペイドカードのメリット

- 先払いなので、使いすぎる心配がない

- 審査なしで発行できる

- 銀行口座がなくても使用できる

プリペイドカードのデメリット

- 購入したカードやチャージした金額は、基本的に払い戻しができない

- 追加チャージできないプリペイドカードで、利用可能な商品やサービスが限定されていると使い切れないことがある

審査に通らなくても入手可能?!家族でお得な「家族カード」

基本的には審査に通らなければクレジットカードを持つことはできませんが、この家族カードは例外です。

家族カードとは本会員のカードに付随している家族専用のクレジットカードです。

例えば、夫が楽天カードを持っていた場合、妻や子どもは楽天カードの家族カードを作ることが可能です。なお、国際ブランドは、本会員カードと同じブランドのみ選択可能です。

家族カードを発行するときに審査対象となるのは、申し込みをした家族ではなく本会員です。

本会員がクレジットカードを保有している=すでにカード会社の審査に通過しているということなので、追加で家族カードを申し込む場合でも、よほどのことがなければ審査は通るでしょう。

家族カードのメリット

- 審査の心配をせずにすむ

- 優遇された年会費でステータスカードが持てる

- 本会員カードと同様に保険やサービスが適用される(一部違いあり)

- ポイントやマイルを一緒に貯められる

家族カードのデメリット

- 利用履歴が本会員である家族に丸見え

- 本会員と家族カードで同一の限度枠なので、すぐに上限に達してしまう可能性がある

- 入会特典がない or 本会員カードに比べて少ない

監修者

監修者

ファイナンシャル・プランナー/証券外務員

1級FP技能士、CFP®認定者、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員 個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入の アドバイス)の他、資産運用など上記内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。