低金利のカードローンを比較!利息なしで一定期間借りられる?損しない借り方も紹介

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

低金利カードローンの上限金利ランキング

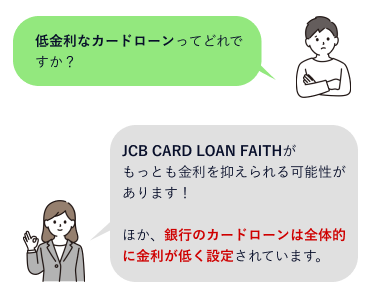

- 1位:JCB CARD LOAN FAITH:年12.50%

- 2位:りそな銀行カードローン:年13.5%

- 3位:イオン銀行カードローン:年13.8%

- 4位:ソニー銀行カードローン:年13.8%

- 5位:みずほ銀行カードローン:年14.0%(※1)

- 6位:三井住友カード カードローン:年14.4%(※2)

- 7位:三井住友銀行 カードローン:年14.5%

※金利は貸金業法および利息制限法によって上限が年20.0%と定められています。

低金利ランキングはJCB CARD LOAN FAITHが1位に輝きましたが、2位から7位まで銀行のカードローンが独占しています。

低金利のカードローンを利用できれば、支払う利息や返済総額も減り、返済負担が軽くなります。

また利息を抑えるために、無利息期間のあるカードローンを選ぶのも1つの手段です。

目次

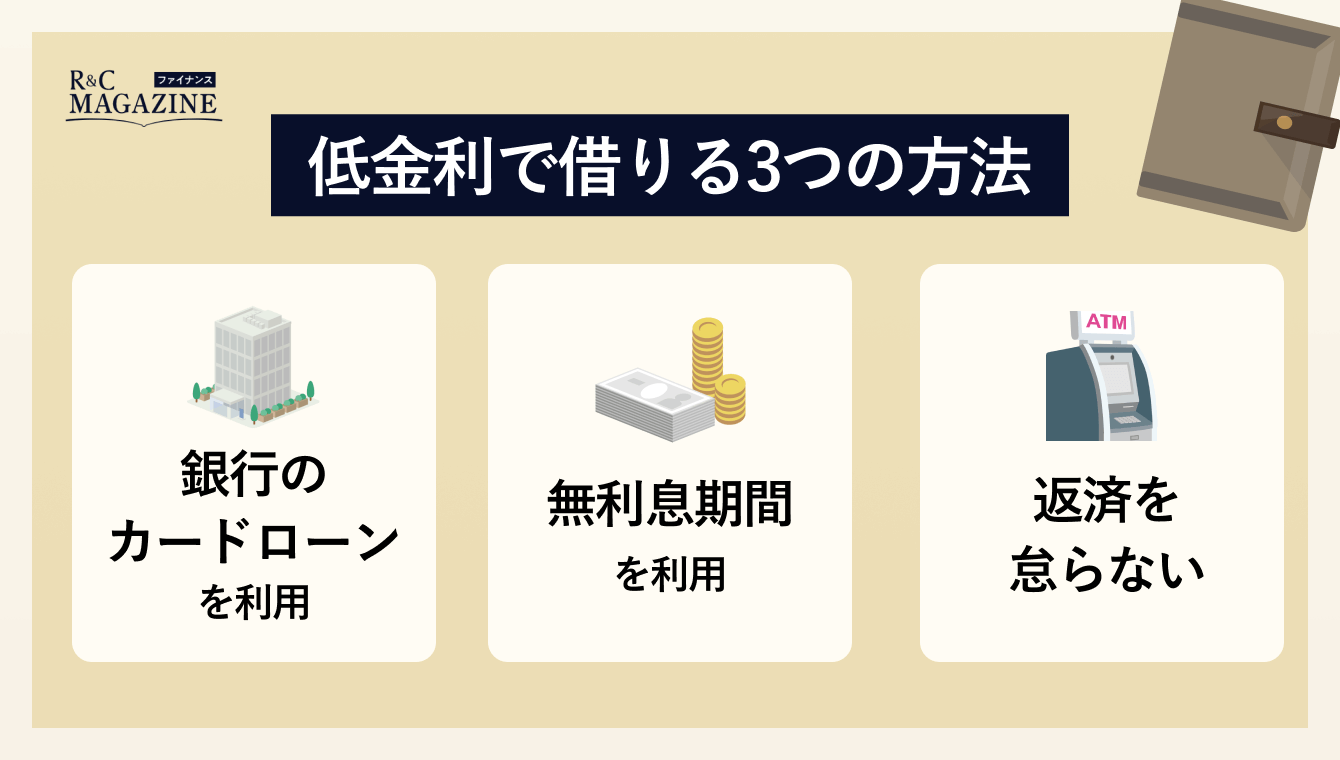

カードローンを低金利で借りる3つの方法

カードローンを低金利で借りる方法は主に以下があります。

- 銀行のカードローンを利用する

- 無利息期間を上手に活用する

- 返済の遅延・延滞をしない

低金利で利用するにはどのような方法があるのか、それぞれ詳しく解説していきます。

1.銀行のカードローンを利用する

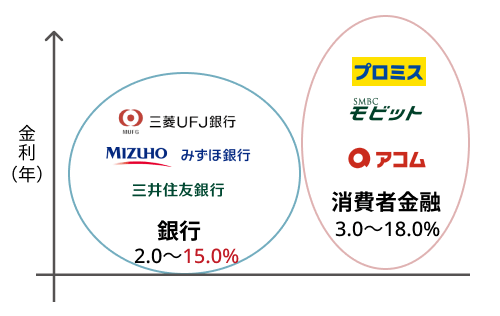

カードローンは大別すると消費者金融と銀行が提供しているものがあります。

一般的には、銀行のカードローンは消費者金融のカードローンと比較して、低い金利に設定されています。

カードローンを選ぶときは上限金利(最大金利)で比較する

カードローン会社の金利をみると「年1.8〜14.0%」など、かなり幅広く設定されていますよね。実際に適用される金利はこの範囲内で決められますが、申し込んでみないと具体的な数字はわかりません。

基本的にはカードローンの利用が初めて、もしくはほとんど使ったことがないという人であれば、利用実績がないので上限金利(最大金利)が適用されると考えておきましょう。

だからこそ、低金利のカードローンにこだわるなら各社の上限金利に着目すべきです。

代表的な銀行のカードローンと、参考として消費者金融の金利を比較してみました。

|

金融機関名・カードローン |

|||||

|---|---|---|---|---|---|

| 借入金利 |

※利用限度額によって借入金利は変更されます※1 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

上限金利に着目すると、銀行のカードローンがいかに低金利かわかりますね。

2.無利息期間を上手に活用する

カードローンの中には、一定の期間利息がかからない「無利息期間」があるタイプもあります。

無利息期間内に返済し終えれば、利息を一切払うことなく、借りた分がそのまま返済金額となります。

「あと数日で給料日」「ボーナスが入金されれば返済できる」など、もう少し待てば確実に返済できる目途が立っているときなどに特に有効です。

無利息期間は「30日間」で設定されているのが一般的ですが、もっと長いところもあります。

たとえばJCB CARD LOAN FAITHの場合では、対象利用期間内の2.5ヶ月間は利息が0円となる特約があります(対象入会期間:2024年4月1日~2024年9月30日)。

アコム アコム |

アイフル アイフル |

レイク レイク |

PayPay銀行カードローン PayPay銀行カードローン |

|||

|---|---|---|---|---|---|---|

| 無利息期間 | 2.5ヶ月(※1) | 30日間 | 30日間 | 30日間 | 180日間or60日間(※2) | 30日間 |

| 無利息期間の適用 | 初回借入日から | 初回借入日の翌日から | 契約日の翌日から | 契約日の翌日から | 契約日の翌日から | 初回借入日から |

| 金利 | 年4.40%~12.50% | 年4.5%~17.8% | 年3.0%~年18.0% | 年3.0%~18.0% | 年4.5%~18.0% | 年1.59%~18.0% |

※1:対象入会期間:2024年4月1日~2024年9月30日

※2:・借入額のうち、5万円分のみ180日、または借入額の全額分を60日間契約日の翌日から適用

・60日間の場合はWeb申込の人限定

・極度額200万円を超える場合は30日間の無利息期間となる

無利息期間のあるカードローンについてこちらで詳しく紹介しているのでチェックしてみてください。

カードローンで借りたお金の返済負担を軽減したいなら、無利息期間を実施している銀行のカードローンかどうかを確認しましょう。

3.返済の遅延・延滞をしない

カードローンを契約・利用した後でも、借入金利を低くできる可能性があります。

カードローンの返済を遅延・延滞することなく続けたり、きちんと完済することができれば、これまでの返済実績に応じて、カードローン会社が適用金利を引き下げてくれる場合があるのです。

カードローンの金利を下げ、利息の負担を減らすチャンスをつかむためにも、毎回の返済を怠らず実績を積み上げていきましょう。

一方で、遅延や延滞を恐れるあまり、毎月の返済額を少なくすると、返済期間が延びてしまい、支払う利息が増えてしまいます。

下に示したケースだと、1年間で1万円以上の利息が変わってくるのです。

※借入日から30日ごとに返済した場合

「自分にとって無理はない返済額で」「返済期間はなるべく短く」これらのバランスがとれた返済プランを立てましょう。

金利の計算方法を詳しく知りたい方はこちらをお読みください。

低金利カードローンのランキング!10社を一覧で徹底比較

当サイトの編集部では、実際にお金を借りた人を対象にアンケートを行い、「とても良い」「良い」「ふつう」「悪い」「とても悪い」の5段階で満足度を調査しました。

その結果、上位10社のカードローンは下記のとおりになりました。一覧で紹介します。

| カードローン | 金利 | 審査時間(※1) | 無利息期間の有無(※2) | 電話連絡の有無 | 郵送物の回避 | カードレス可否 | 限度額 | ATM手数料(※3) |

|---|---|---|---|---|---|---|---|---|

1 |

年1.8%~年14.6% | 最短即日 | なし | 原則あり | ◯ | × | 500万円 | 無料 |

2 |

年1.9%~14.5% | 最短即日 | ー | 原則あり | ◯ | × | 最大800万円 | 無料 |

3 |

年1.5~14.6% | 最短即日 | なし | 原則あり | × | × | 10~1000万円 | 無料 |

4 |

年3.9~14.9% | 最短翌営業日以降 | なし | 原則あり | × | × | 10~800万円 | 有料 |

5 |

年2.0%~14.0%(※4) | 最短当日 | なし | 原則あり | ネット申込なら郵送物なし | ◯ | 10~800万円 | 無料 |

6 |

年1.7%~17.8% | 最短翌営業日以降 | なし | 原則あり | × | × | 800万円 | 無料 |

7 |

年1.6~14.8% | 1週間程度 | なし | 原則あり | × | × | 10~700万円 | 無料 |

8 |

年4.5%~14.8% | 最短即日 | なし | あり | × | × | 500万円 | 無料 |

9 |

年1.59%〜18.0% | 最短即日 | 最大30日間 | 原則あり | ◯ | ◯ | 1,000万円 | 無料 |

10 |

年3.8~13.8% | 最短即日 | なし | 原則有り | × | × | 10~800万円 | 無料 |

参照:カードローン・クレジットカードに関する利用に関する満足度調査(Money Campusファイナンス編集部調べ)

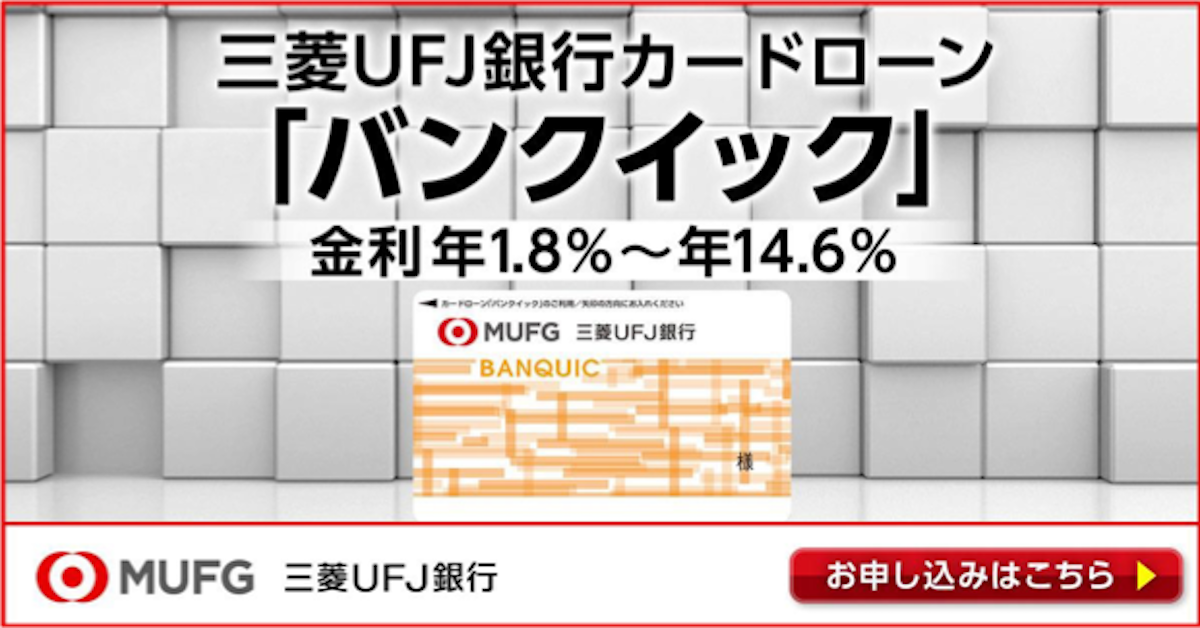

要注目は1位のバンクイック(三菱UFJ銀行カードローン)です。消費者金融と比べて金利が低く、メガバンクなので信頼できるなどの声が寄せられています。

2位以降も低金利のカードローンが揃っています。

金利はもちろんですが、融資時間や無利息期間の長さなども比較して、自分にぴったりのカードローンを選びましょう。

1位:バンクイック(三菱UFJ銀行カードローン)は最短翌営業日に借入可能

| 融資時間 | 最短翌営業日 |

|---|---|

| 金利 | 年1.8%~年14.6% |

| 無利息期間 | なし |

| 限度額 | 500万円 |

| 審査時間 | 最短当日 |

| 在籍確認の電話 | あり |

| Web完結 | 申込までは可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 適用利率と同率 |

| 申込・審査時の必要書類 |

運転免許証・パスポート・健康保険証・個人番号カード・在留カード・特別永住者証明書のいずれか2点 ※その他、収入証明書が必要な場合あり |

| 借入条件 | ・満20歳以上65歳未満で国内に居住している ・原則安定した収入がある ・アコムの保証を受けられる・外国人のお客さまは永住許可を受けている方 |

銀行のカードローンにおいては申込から借入までに時間がかかるというイメージがあるのですが、バンクイックの場合は、最短当日となっています。

また、利用できるATMも豊富で、借入や返済がしやすい環境が整っている点も特徴です。返済回数が多くなりそうであれば、返済時の利便性にも注目したいですね。

なお、三菱UFJ銀行の普通預金口座を持っていなくても、バンクイックに申し込むことができます。

バンクイックのメリット

- 三菱UFJ銀行はもちろん、提携のコンビニATMでも手数料無料で利用可能

- 最短翌日のスピード融資が可能

- 最低返済額は月1,000円からでOK

バンクイックのデメリット

- 都市銀行のカードローンの中では金利はやや高め

- 借入限度額が他行よりも低め

バンクイックは、利用できるATMが多いこともあり、繰り上げの返済回数を増やして早めに完済したい人や、大手都市銀行で借入をすることで安心感を得たい人に向いていると思われます。

バンクイック利用者の声

- 金利が低く安心感がある

- メガバンクで金利が低いため信頼できる

公式サイト:三菱UFJ銀行カードローン「バンクイック」

2位:楽天銀行スーパーローンは楽天ユーザーに向いている

| 融資時間 | 最短翌日 |

|---|---|

| 金利 | 年1.9%~14.5% |

| 限度額 | 10万〜800万円 |

| 審査時間 | 最短即日 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年19.9% |

| 申込・審査時の必要書類 | 本人確認書類(住民票の写し、運転免許証+健康保険証など) ※その他、収入証明書が必要な場合あり |

楽天銀行スーパーローン(カードローン)は、インターネット銀行が提供するカードローンで楽天ユーザーを強力にサポートしており、楽天会員ランクに応じて返済能力を判断し、審査の優遇を受けられます(※)。

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。楽天銀行スーパーローンに入会するだけで楽天ポイントを1,000ポイント獲得できます。

なお楽天銀行スーパーローンでは定期的にキャンペーンも行っているので公式サイトで内容を確認してください。

楽天銀行スーパーローンのメリット

- 毎月の返済額は2,000円からと少額でOK

- スマホでいつでも借入可能

楽天銀行スーパーローンのデメリット

- 店舗がないため、担当者と相談しづらいこともある

- 申込がWEB上からに限られている

楽天銀行スーパーローンが向いている人は、スマホやパソコンから24時間365日利用できるため、インターネットを使い慣れている人でしょう。

返済能力の観点からカードローンの審査に通過しにくい「専業主婦」でも申し込める点も楽天銀行スーパーローンポイントです。

また、楽天銀行スーパーローンの場合、申込から融資までにはやや期間がかかりますので、時間的に余裕がある人に向いているといえます。

楽天銀行スーパーローンの利用者の声

- 事前説明が丁寧だった

- 7〜8%の利率で借りられたので、かなり有利だった

公式サイト:楽天銀行スーパーローン

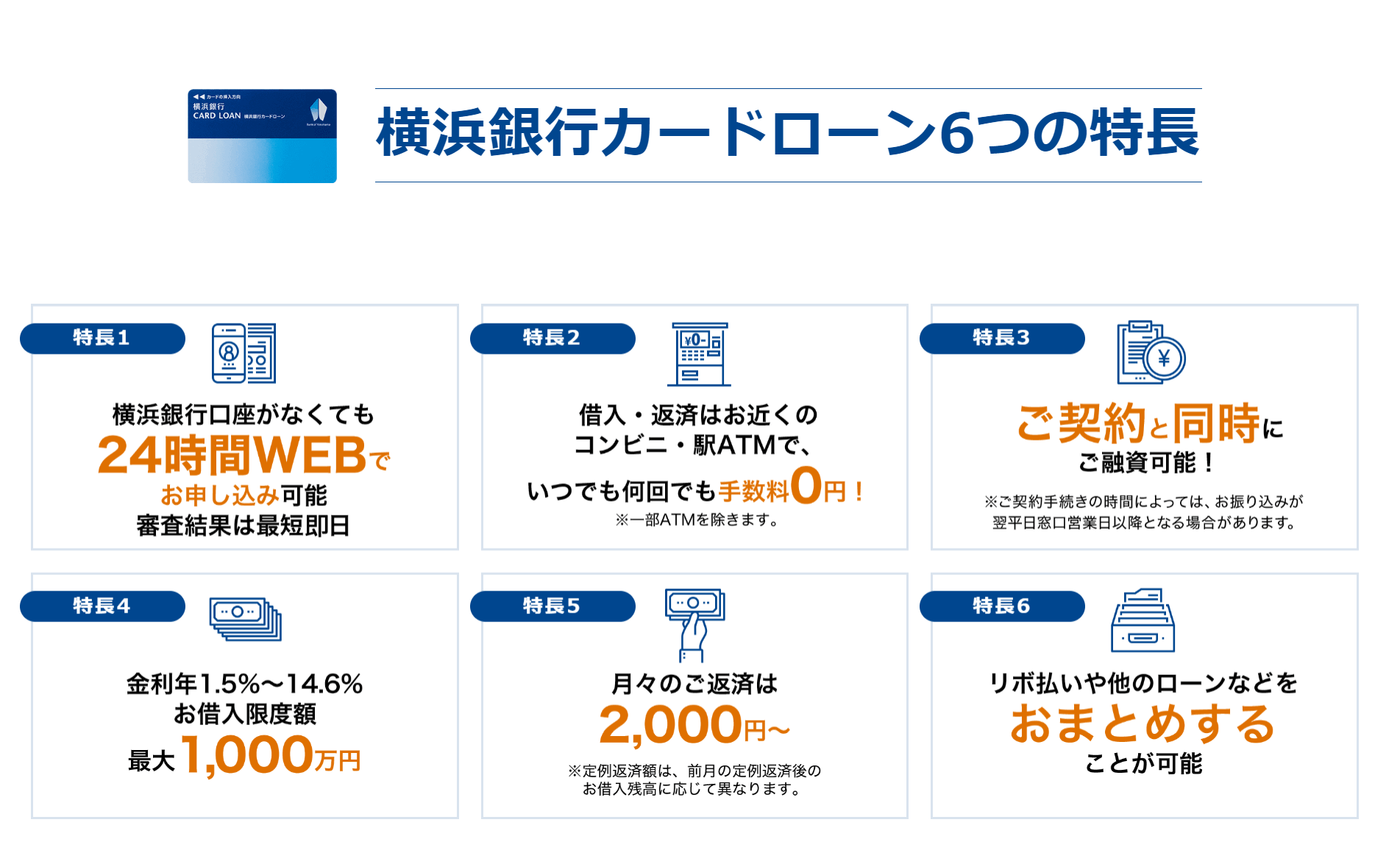

3位:横浜銀行カードローンはおまとめにも使える金利が魅力的なローン

| 融資時間 | 最短翌日 |

|---|---|

| 金利 | 年1.5%~14.6% |

| 無利息期間 | なし |

| 限度額 | 1,000万円 |

| 審査時間 | 最短即日 |

| 在籍確認の電話 | あり |

| Web完結 | 可能(カード発行あり) |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 不明 |

| 申込・審査時の必要書類 |

本人確認書類(運転免許証やマイナンバーカードなど住所・氏名・生年月日が確認できるもの) ※限度額50万円超を希望する場合は、収入証明書も必要 |

| 借入条件 | ・満20歳以上満69歳以下 ・安定した収入がある人、もしくはその配偶者(パート・アルバイト可。学生不。) ・神奈川県、東京都、群馬県前橋市・高崎市・桐生市のいずれかに居住または勤務 ・保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる ・横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意する |

大手地方銀行である横浜銀行は、地域での信頼度は抜群です。

神奈川県以外に東京都に在住もしくは勤務している人が申し込めます。

その他にも、支店のある群馬県の前橋市・高崎市・桐生市に在住もしくは勤務している人も申し込めるようになっています。

横浜銀行カードローンは、リボ払いや他のローンなどを一本化することが可能です。

横浜銀行カードローンのメリット

- 最短即日で審査結果がわかる

- 利用限度額が1,000万円と高い

- 横浜銀行の口座がなくても、24時間WEBで申込可能

横浜銀行カードローンのデメリット

- 神奈川県や都内の在住者などに申込が限られている

横浜銀行カードローンが向いているのは、神奈川県や東京都内の在住もしくは勤務している人です。

その他にもリボ払いやその他にも借入があって、ローンを一本化したい人に向いています。

横浜銀行カードローン利用者の声

- 金利が消費者金融と比べて低い

- 銀行のカードローンなので安心感がある

- 金利とネームバリューで選択した

公式サイト:横浜銀行カードローン

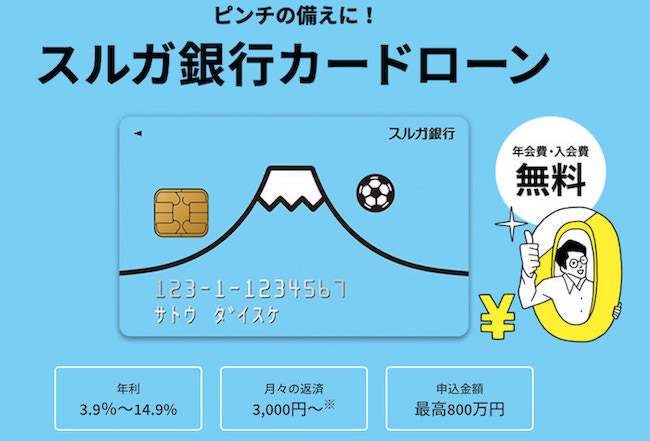

4位:スルガ銀行カードローンは年14%台の上限金利に加えて銀行負担のがん保障がある

| 融資時間 | 最短翌営業日以降 |

|---|---|

| 金利 | 年3.9%~14.9% |

| 無利息期間 | なし |

| 限度額 | 800万円 |

| 審査時間 | 原則翌営業日以降 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年19.5% |

| 申込・審査時の必要書類 |

本人確認書類(以下のうち2つ) |

| 借入条件 | ・20歳以上70歳以下 ・安定した収入がある |

スルガ銀行はユニークな商品展開を行う銀行であり、カードローンについても他行と違いがあります。

中でも保険料を銀行負担で「がん保障特約付き消費者信用団体生命保険付帯ローン」を選べるのは、スルガ銀行カードローンの大きな特徴です。

申込の手続きは、書類の記入も来店も不要で、身分証明書となる運転免許証などをスマホやパソコンでアップロードすればOKという手軽さです。

静岡県の地方銀行でありながら、申込条件に住所地・勤務地などの制限もありません。

スルガ銀行カードローンのメリット

- がん保障特約がついているため、カードローンを利用中に万一のことがあった場合、ローンの借入残高がゼロになる

- スルガ銀行の普通預金口座が不要で申し込める

- 月々3,000円から返済が可能

スルガ銀行カードローンのデメリット

- 銀行のカードローンとしては金利が高め

スルガ銀行カードローンが向いている人は、手軽にWebで申込をしたい人です。

また、がん保障特約を付加して、残っているカードローンの借入残高のために、いざというときの保障を備えておきたい人にとっても向いています。

ただし、がん保障特約をつける際には、がん保障のための審査に通らなければなりません。

公式サイト:スルガ銀行カードローン

5位:みずほ銀行カードローンは低金利で口座保有者はさらに金利優遇

| 融資時間 | 最短当日 |

|---|---|

| 借入金利 | 年2.0%~14.0%(※) |

| 無利息期間 | なし |

| 利用限度額 | 10万〜800万円※ |

| 審査時間 | 最短当日 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年19.9% |

| 申込・審査時の必要書類 | ・本人確認書類(運転免許証、パスポート、健康保険証などのうち1点) ※その他、収入証明書が必要な場合あり |

| 借入条件 | ・満20歳以上満66歳未満 ・安定かつ継続した収入が見込める ・保証会社の保証を受けられる ※利用時にはみずほ銀行の普通預金口座が必要 |

銀行のカードローンの中でも借入上限金利(最大金利)が低めなのが、みずほ銀行カードローンです。

しかもみずほ銀行の住宅ローンを利用している人は、契約額にかかわらずカードローンの借入金利が年0.5%引き下げられる優遇を受けられます。

仮にカードローンの借入金利が上限である年14.0%の場合、適用金利が年13.5%に下がります。

みずほ銀行へは来店不要で、ネットや郵送などで申し込むことができます。

なお、みずほ銀行カードローンを利用する場合は、みずほ銀行の普通預金口座を開設しなければなりません。

みずほ銀行カードローンのメリット

- みずほ銀行のATM利用手数料が無料(条件あり)

- イーネットATMは月3回手数料無料で利用が可能ト

- 銀行のカードローンの中では借入金利が低めの設定

みずほ銀行カードローンのデメリット

- コンビニの提携ATMを利用すると所定の手数料がかかる

- みずほ銀行の普通預金口座がない場合は、口座を開設しなければならない

みずほ銀行カードローンが向いている人は、できるだけ低い借入金利で借りたい人に向いているでしょう。

みずほ銀行のATM手数料が無料のため、生活圏内にみずほ銀行がある人には向いているといえます。

公式サイト:みずほ銀行カードローン

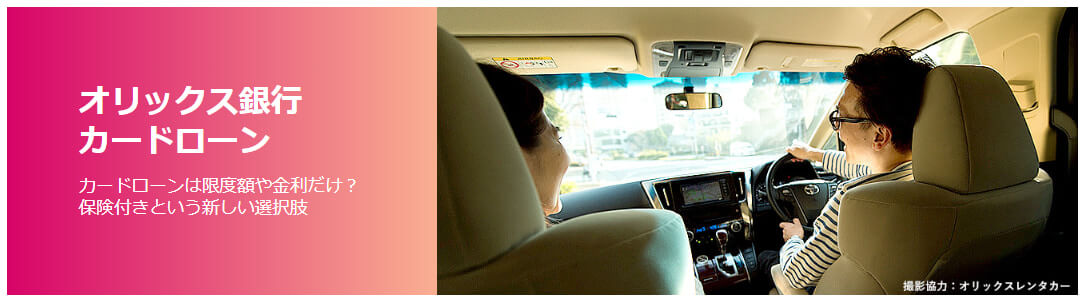

6位:オリックス銀行カードローンは一般的な金利だがガン保障がついて安心

| 融資時間 | 最短翌営業日以降 |

|---|---|

| 金利 | 年1.7%~17.8% |

| 無利息期間 | なし |

| 限度額 | 800万円 |

| 審査時間 | 不明 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 借入利率+年2.1% |

| 申込・審査時の必要書類 | ・氏名・住所・生年月日が確認できる本人確認書類(運転免許証や健康保険証など) ※その他、所得証明書類を求められる場合あり |

| 借入条件 | ・満20歳以上69歳未満で国内に居住している ・原則、毎月安定した収入がある ・オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる |

オリックス銀行カードローンでは、ガン保障特約付きプラン「Bright」へ加入できるサービスを展開しています。

「Bright」に加入しておけば、死亡・高度障害状態になったとき、またはがんと診断確定されたときに、オリックス銀行カードローンの借入残高が0円になります。

ガン保障特約付きプラン「Bright」の保険料はオリックス銀行が負担してくれるので、カードローンの利用者は保険料負担は不要です。

※ただし「Bright」の加入には保険会社の審査が必要なため、健康状態などによっては加入できない場合もあります。オリックス銀行カードローンのメリット

- 「死亡・高度障害状態」または「がんと診断確定された」ときは借入残高が0円になる

- 申込から借入までWEBで完結

オリックス銀行カードローンのデメリット

- 上限の金利が高め

オリックス銀行カードローンは、申込から借入までWEBで完結できるため、忙しい人に向いているといえるでしょう。

また、ガン保障特約付きプラン「Bright」に加入できるため、いざというときに借入残高が残らないよう保障を確保したい人にも向いています。

公式サイト:オリックス銀行カードローン

7位:住信SBIネット銀行カードローンは同行で住宅ローンの借入があれば金利優遇

| 融資時間 | 1週間程度 |

|---|---|

| 金利 | 年1.59%~14.79% |

| 無利息期間 | なし |

| 限度額 | 1,200万円 |

| 審査時間 | 数日以上 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0%%以下 |

| 申込・審査時の必要書類 | ・本人確認書類(運転免許証、健康保険証、マイナンバーカードなどいずれか1点) ・希望借入可能上限額が50万円を超える場合、収入確認書類の提出も必要 |

| 借入条件 | ・満20歳以上満65歳以下 ・安定継続した収入がある ・保証会社の保証を受けられること ・住信SBIネット銀行の普通預金口座を保有している(カードローンと同時申込可) |

住信SBIネット銀行カードローンではローンカードは不要です。

スマホアプリから申込から借入、返済まで手続きを完結できます。

住信SBIネット銀行カードローンの大きな特徴としては、SBI証券口座保有登録済み、または住信SBIネット銀行の住宅ローンを利用していて借入残高があると、カードローンの適用金利が年0.5%引き下げられます。

つまり、最大で金利を年0.6%ほど引き下げられるのです。

また、クレジットカード「ミライノ カード(JCB)」を保有し、住信SBIネット銀行口座を引き落とし口座に設定すると、カードローンの金利が年0.1%引き下げられます。

住信SBIネット銀行カードローンのメリット

- 明細・ローンカードの送付がないため、家族や周囲にバレにくい

- 利用限度額が1,200万円と高い

- 借入・返済時の手数料が0円

- 返済は毎月2,000円からOK

住信SBIネット銀行カードローンのデメリット

- スマホがないと手続きしにくい

住信SBIネット銀行カードローンが向いているのは、カードローンを利用しているのを家族や周囲にバレたくない人といえるでしょう。

公式サイト:住信SBIネット銀行カードローン

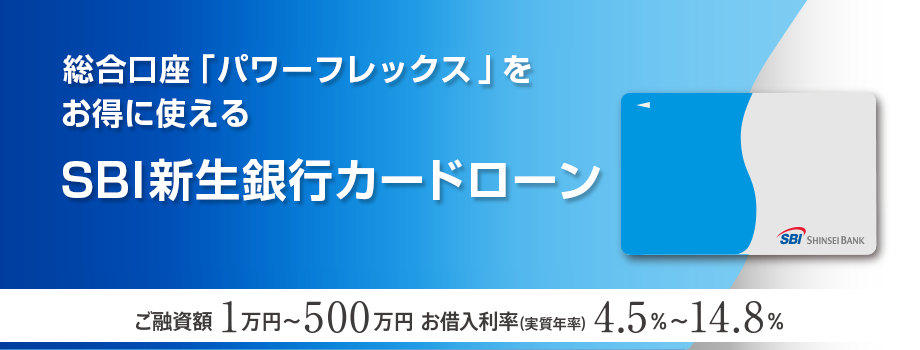

8位:SBI新生銀行カードローンは利息の低さに加えて提携ATMの手数料が0円

| 融資時間 | 最短翌営業日以降 |

|---|---|

| 金利 | 年4.5%~14.8% |

| 無利息期間 | なし |

| 限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 在籍確認の電話 | あり |

| Web完結 | 可能(カード発行あり) |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0%以下 |

| 申込・審査時の必要書類 | ・本人確認書類(運転免許証や健康保険証など)2点、もしくは本人確認書類1点と住所確認書類(住民票の写しや公共料金の領収書など)1点の合計2点 ・50万円を超えて契約する場合は、収入証明書類(源泉徴収票など)の提出も必要 |

| 借入条件 | ・満20歳以上満70歳以下で国内に居住している ・本人または配偶者に安定した収入がある(パート・アルバイト可) ・日本国籍を持っている、もしくは外国籍で日本語が理解でき、永住権または特別永住権を持っている ・新生フィナンシャル株式会社の保証を受けられる |

SBI新生銀行カードローンは、提携ATMでの借入や返済が手数料0円で利用できます。

ATM手数料は安いとはいえ、返済回数に比例して膨れ上がってしまうので、出費を抑えるために注目したいポイントですね。

さらにサポートも充実しており、SBI新生銀行カードローンセンター(平日9:00〜18:00まで)へフリーダイヤルで電話をすれば、オペレーターが申込などの問い合わせについて対応してくれます。

インターネットバンキングを利用すれば24時間365日、借入・返済が可能となります。

SBI新生銀行カードローンのメリット

- 提携ATMの利用手数料が無料

- 初めてのカードローン契約でT-ポイント最大2,000ポイントプレゼント

SBI新生銀行カードローンのデメリット

- 支店・営業所が少ない

SBI新生銀行カードローンが向いているのは、インターネットバンキングやコンビニATMを利用することに抵抗感がない人といえるでしょう。

SBI新生銀行は支店・営業所が多くないですが、借入や返済ができる提携ATMが全国各地のコンビニにありますので、不便さは感じないと思われます。

また、SBI新生銀行スマートカードローンを利用するとTポイントが貯まるので、Tポイントを集めている人にも向いています。

公式サイト:SBI新生銀行カードローン

9位:PayPay銀行カードローンは初回借入日から30日間の無利息特約がある

| 融資時間 | 最短即日 |

|---|---|

| 金利 | 年1.59%~18.0% |

| 無利息期間 | 初回借入日から30日間 |

| 限度額 | 1,000万円 |

| 審査時間 | 最短翌日 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 申込・審査時の必要書類 | ・本人確認資料(運転免許証、カード型の健康保険証、個人番号カードなどのいずれか1点) ・証明年度が最新の収入証明書(源泉徴収票などのいずれか1点) |

| 借入条件 | ・申込時の年齢が20歳以上70歳未満の人 ・仕事をしていて、安定した収入のある人 ・PayPay銀行に普通預金口座を持っている人 ・SMBCコンシューマーファイナンス株式会社の保証を受けられる人 |

PayPay銀行カードローンにはさまざまなメリットがありますが、最も注目したいのが、初回借入日から30日間は利息が0円となる「無利息特約」があることです。

契約をしてから初回借入をしなかったとしても大丈夫です。そんな場合はPayPay銀行カードローンの無利息特約を活用できます。

また、PayPay銀行カードローンの場合は、契約をするだけで利用しなくても1,500円がもらえます。

さらに、契約翌月末までの借入金額に応じて、500円~10,000円の金額がプレゼントされる特典もあります。

PayPay銀行カードローンのメリット

- 30日間の無利息特約がある

- 現金がもらえるなど常設の特典がある

- 専業主婦・アルバイト・年金受給者も申込可能

PayPay銀行カードローンのデメリット

- 上限金利が銀行のカードローンのわりに高い

- PayPay銀行口座を開設する必要がある

PayPay銀行カードローンは、上限金利が年18.0%と高めですが、無利息特約や現金がもらえる特典があるので、「期間を定めてお得に借りて、早期に返済したい」という人に向いているといえるでしょう。

公式サイト:PayPay銀行カードローン

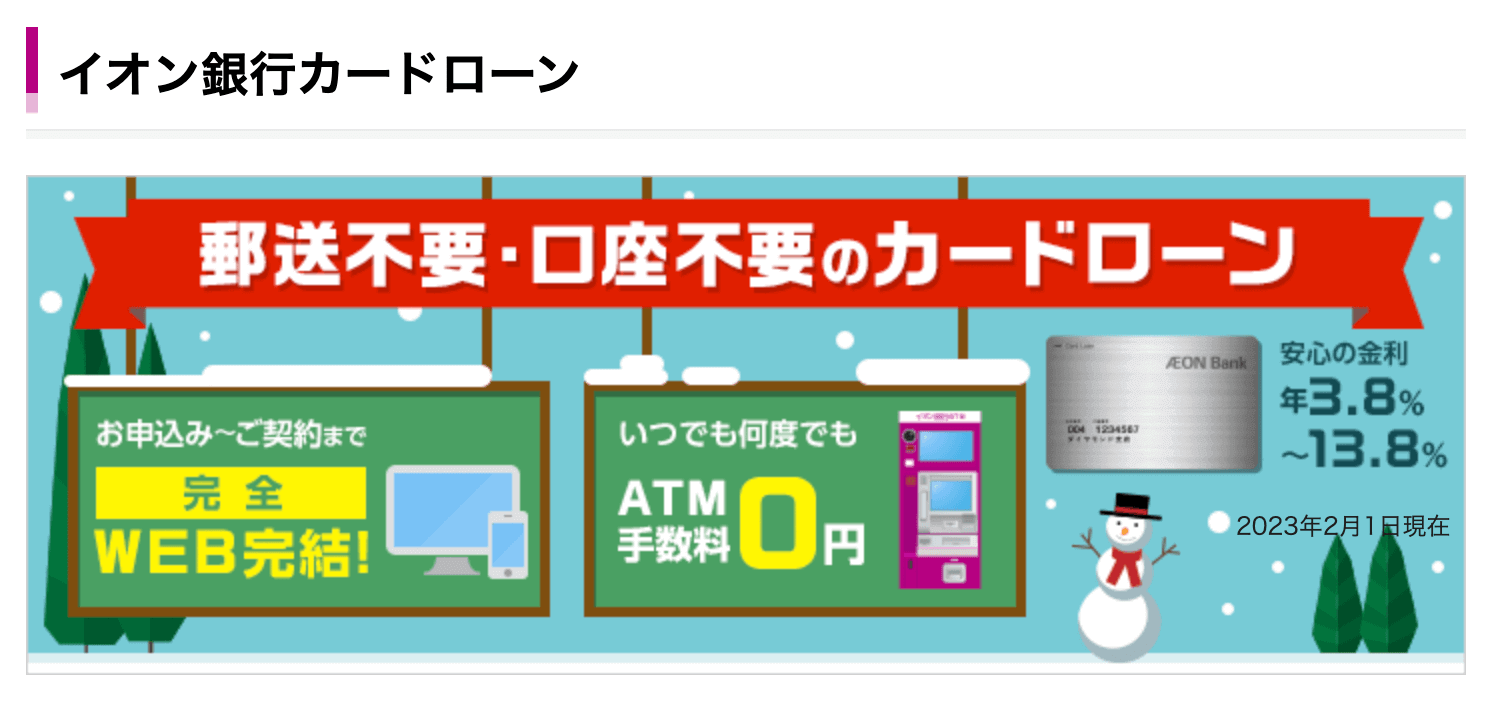

10位:イオン銀行カードローンは上限金利(最大金利)が年13.8%と一般的な他社のカードローンと比較して低い

| 融資時間 | 最短即日 |

|---|---|

| 金利 | 年3.8%~13.8% |

| 無利息期間 | なし |

| 限度額 | 800万円 |

| 審査時間 | 最短翌日 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年14.5% |

| 申込・審査時の必要書類 | ●本人確認書類(下記のいずれか2通) ・運転免許証(変更事項がある人は両面) ・健康保険証 ・個人番号カード(通知カード除く) ・パスポート(名前、生年月日、住所、有効期限、発行日、公印のあるページ) ●年収を確認できる書類(下記のいずれか1通) ・源泉徴収票(前年度) ・給与明細(直近3ヶ月以内に発行された給与明細2ヶ月分) ・直近の住民税決定通知書 |

| 借入条件 | ・日本国内に居住している人、外国籍の人については永住許可を受けている人 ・契約時の年齢が満20歳以上、満65歳未満の人 ・本人に安定かつ継続した収入の見込める人 ※パート、アルバイト、自営業者、専業主婦(夫)の人も申込可能。学生の人は申込不可 ・保証会社であるイオンクレジットサービス(株)、またはオリックス・クレジット(株)の保証を受けられる人 |

イオン銀行カードローンの上限金利は、年13.8%と一般的な他社のカードローンと比較して低く設定されているのがメリットです。

カードローンを初めて使う場合や、少額の融資を希望する場合などは、上限金利が適用されるケースがほとんどです。

そう考えると、イオン銀行カードローンは金利面でお得に使える可能性が高いといえそうです。

また、専業主婦(夫)や、パート・アルバイトの人もイオン銀行カードローンに申込が可能な点も注目すべきポイントです。

イオン銀行カードローンのメリット

- 上限金利が年13.8%と他の銀行のカードローンと比較して低い

- 専業主婦(夫)のほか、パート、アルバイトの人も申し込める

- イオン銀行ATMや提携コンビニATMで24時間365日手数料無料で利用可能

イオン銀行カードローンのデメリット

- 即日審査・融資は受けられない

- 在籍確認の電話がある

イオン銀行カードローンの借入や返済は、イオン銀行ATMや提携コンビニATMにて無料で利用できるので、必要なときにすぐ借入や返済がしたい人に向いているといえるでしょう。

公式サイト:イオン銀行カードローン

【番外】対象者は限られるがろうきんとJAバンクは銀行よりも低金利

銀行よりも低金利で借りられる可能性が高いのが、カードローンが「ろうきんマイプラン」と「JAバンクカードローン」です。

銀行のカードローンなども含めた低金利ランキングは以下のようになります。

ろうきんとJAバンクを含めた低金利なカードローン

- 1位:ろうきん「マイプラン」:年8.475%

- 2位:JAバンクカードローン(※):年12.0%

- 3位:JCB CARD LOAN FAITH:年12.50%

- 4位:りそな銀行カードローン:年13.5%

- 5位:イオン銀行カードローン:年13.8%

特にろうきん「マイプラン」は、上限金利の低さが際立っていますね。

さらに借入限度額による金利の変動がないので、少額の借入でも低金利で利用できます。ろうきんのマイプランの場合、下記のように利用者に応じて金利の幅が異なります。

- 労働組合員や公務員などの団体構成員

年3.875%~7.075% - 生協組合員および同一生計家族

年4.055%~年7.255% - 一般の勤労者

年5.275%~年8.475%

ろうきんに普通預金口座を開設して、給与振り込みや公共料金の引き落としなど数多くの取引を行うことで、最大で金利を年3.2%も引き下げることも可能です。

圧倒的な低金利が魅力的なろうきん「マイプラン」ですが、労働組合や生活協同組合に加入している人など、対象者がかなり限られていることに注意が必要です。

JAバンクカードローンも同様に、JA組合員に限られるなど対象者が限定的です。

また両社とも申込から融資までに2~3週間程度かかるので、すぐにキャッシングできないことに注意してください。

無利息期間を活用して利息を抑えるなら消費者金融!即日融資も可能

大手消費者金融には、一定期間無利息やキャッシュバック、ポイントプレゼントなどのお得な特典・キャンペーンを活用することで、カードローンの金利や利息を抑えることができます。

これらを上手に活用すれば、カードローンの適用金利が下がり、利息や返済金額を抑えられるでしょう。

無利息期間を設けているのは大手消費者金融が多く、即日で融資を受けることも可能です。

金利が高いイメージがある消費者金融のカードローンであっても、無利息期間があるなら、短期間の借入であれば元金だけの返済金額で済む可能性があります。

無利息期間のある消費者金融について、さらに詳しく解説します。

大手消費者金融のアコムは契約日翌日から30日間の無利息期間あり

| 融資時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| 限度額 | 800万円 |

| 審査時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

| 在籍確認の電話 | 原則なし(※) |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 申込・審査時の必要書類 | ・本人確認書類(運転免許証、マイナンバーカード、パスポート、健康保険証のいずれか1点) ・50万円を超えて契約する場合などは、収入証明書(源泉徴収票など)の提出も必要 |

| 借入条件 | ・20歳以上の安定した収入と返済能力を有する ・アコムの基準を満たす |

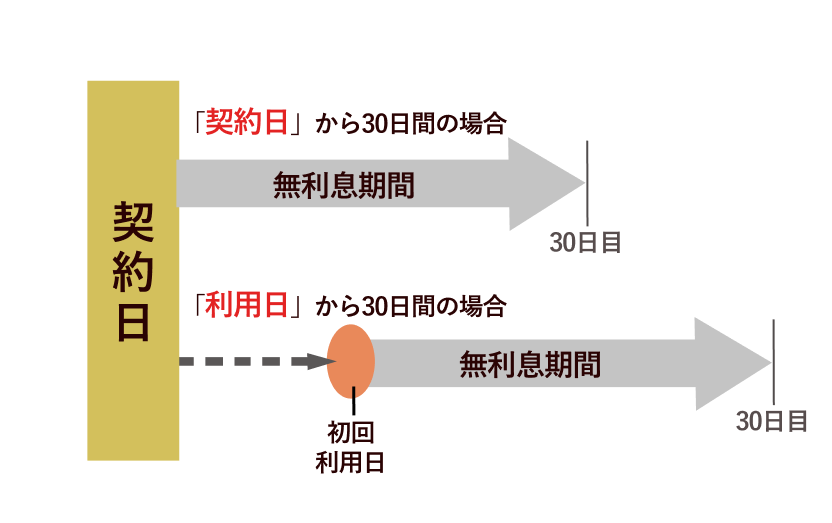

アコムは、「契約日の翌日から30日間」を無利息期間としています。

アコムの無利息期間は、はじめて利用する人限定で、借り換えローンなどは対象外です。

契約日とお金を借りる日の間が空く場合、その分無利息期間が減ってしまうので要注意です。

参照:アコム公式ホームページ「30日間金利0円サービス」

アイフルは契約日翌日から30日間無利息!在籍確認の電話も原則なしでバレにくい

| 融資時間 | 最短18分 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| 限度額 | 800万円 |

| 審査時間 | 最短18分 |

| 在籍確認の電話 | 原則なし |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 申込・審査時の必要書類 | ・本人確認書類(運転免許証、住民基本台帳カード、パスポート、健康保険証、マイナンバーカード、在留カード/特別永住者証明書のいずれか1点) ※顔写真がない場合は他の本人確認書類または現住居の記載のある補完書類の原本が必要 ・希望する借入額が50万円を超える場合・他社を含めた借入総額が100万円を超える場合には、収入証明書類(源泉徴収票など)の提出も必要 |

| 借入条件 | ・満20歳以上69歳までの人 ・定期的な収入と返済能力を有する人 |

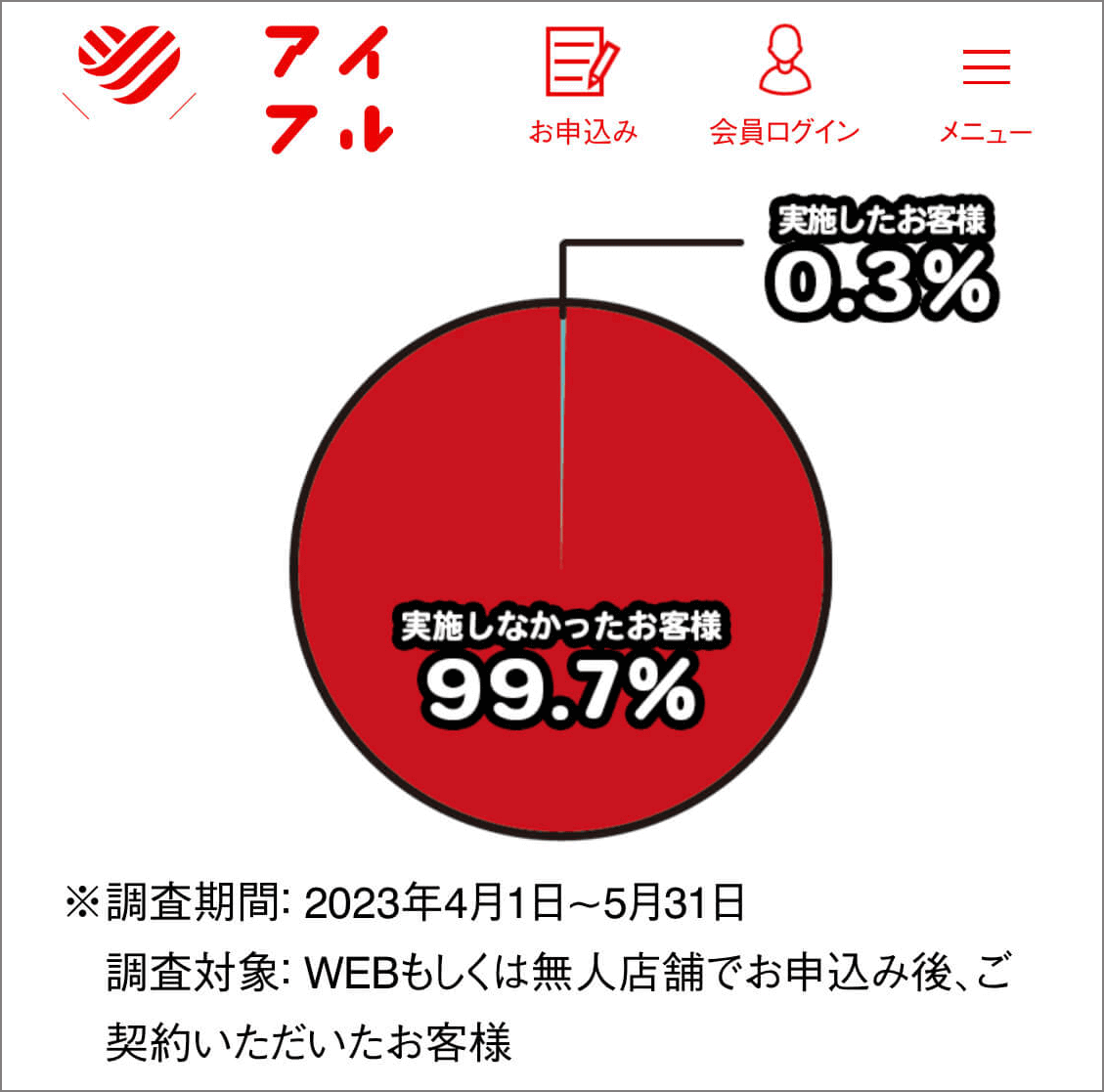

アイフルも契約日の翌日から30日間の無利息期間サービスを用意しています。

加えて、審査の途中で行われる在籍確認についても「原則電話なし」と明言している点も魅力です。

公式の集計では「利用者の99.7%には電話連絡をしていない」という結果が出ているため、極力自宅や職場の人にバレたくないという人にうってつけといえます。

出典:アイフル公式サイト「よくあるご質問」

出典:アイフル公式サイト「よくあるご質問」

ただしアコムと同様に、契約日の翌日から無利息期間のカウントが始まる点には注意が必要です。

無利息期間を無駄なく利用したい場合には、契約後すぐに借入まで済ませることをおすすめします。

プロミスは初回借入日から30日間の無利息期間がある

| 融資時間 | 最短3分 |

|---|---|

| 金利 | 年4.5%~17.8% |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 限度額 | 500万円 |

| 審査時間 | 最短20分 |

| 在籍確認の電話 | 原則なし |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 申込・審査時の必要書類 | ・本人確認書類(運転免許証、経歴証明書、パスポート、健康保険証、マイナンバーカード、在留カード/特別永住者証明書のいずれか1点) ・希望する借入額が50万円を超える場合などは、収入証明書類(源泉徴収票など)の提出も必要 |

| 借入条件 | ・年齢18~74歳の本人に安定した収入のある人 ・主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込可能 ※ただし、高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの人は申込不可 |

大手消費者金融プロミスの無利息期間は「初回借入日の翌日から30日間」です。

つまり、契約してから実際にお金を借りるまで日にちが空いても、30日間という無利息期間は確保されるということです。

「いつかすぐ借りられるように、とりあえず今は契約だけしておこう」という人にも便利です。

プロミスで無利息期間を得るためにはメールアドレスの登録とWeb明細の利用が必要なので、忘れず手続きをしましょう。

参照:プロミス公式ホームページ「30日間無利息サービス」

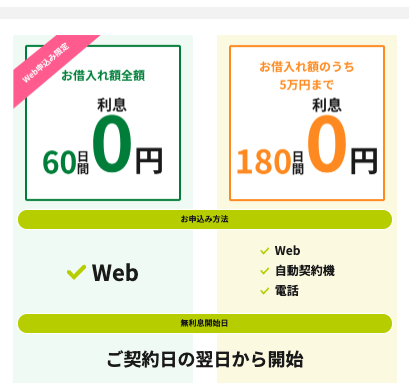

レイクは5万円までなら最大180日間無利息

| 融資時間 | 最短25分(WEB申込) ※1 |

|---|---|

| 金利 | 年4.5%~18.0% |

| 無利息期間 | 契約日の翌日から180日間(5万円まで)※2 または契約日の翌日から60日間(Web申込のみ)※2 |

| 限度額 | 500万円 |

| 審査時間 | お申込み後、最短15秒で審査結果を表示 |

| 在籍確認の電話 | 原則なし ※3 |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 申込・審査時の必要書類 | ・本人確認書類(運転免許証、経歴証明書、パスポート、健康保険証、マイナンバーカード、在留カード/特別永住者証明書のいずれか1点) ・希望する借入額が50万円を超える場合・他社を含めた借入総額が100万円を超える場合には、収入証明書類(源泉徴収票など)の提出も必要 |

| 借入条件 | ・年齢20~70歳の本人に安定した収入のある人 ・主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込可能 ※ただし、高校生(定時制高校生および高等専門学校生も含む)は申込不可 |

※2:契約額1万〜200万円の場合のみ。契約額が200万円を超える場合は契約日の翌日から30日間無利息

※3:審査の結果によりお電話での確認が必要となる場合があります。

レイクは、大手消費者金融のなかでも長い無利息期間特典が強みです。

200万円までの契約に限り、「借入額のうち5万円まで契約日の翌日から180日間無利息」、「Webで申し込めば60日間無利息」と借入の条件によって選べます。

出典:レイク公式サイト

出典:レイク公式サイト

契約額が200万円を超えた場合でも、多くの消費者金融と同じ程度の「契約日の翌日から30日間無利息」の特典が利用できます。

5万円までの少額の借入を希望しており、半年程度で返済できる人には特におすすめの消費者金融です。

LINEポケットマネーは初めての契約から100日目までの借入利息がキャッシュバック

| 融資時間 | 最短10分 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 無利息期間 | 初めての契約から100日目までの借入利息がキャッシュバック |

| 限度額 | 300万円 |

| 審査時間 | 最短30分~1時間程度 |

| 在籍確認の電話 | 原則なし |

| Web完結 | 可能 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 申込・審査時の必要書類 | ・運転免許証 ・運転経歴証明書 ●運転免許証・運転経歴証明書の交付を受けていない人は以下の書類が必要 ・パスポート(※令和2年2月4日以降に申請されたパスポートは、住所を確認することができないため利用できない) ・特別永住者証明書 ・在留カード(在留資格が「永住者」の場合のみ) ・マイナンバーカード ●以下いずれかの条件に該当する場合は収入証明書の提出が必要 ・極度額50万円を超える場合 ・他の貸金業者からの借入分も合わせて100万円を超える場合 |

| 借入条件 | ・LINEポケットマネー加入時の年齢が満20歳から満65歳までの安定かつ継続した収入の見込める人、その他当社が認める人 ・LINE PayのアカウントタイプがLINE Moneyの人 ・日本国内在住の人 ※契約中の場合、満69歳まで利用可能。満70歳に達した時点で、追加借入のサービス利用を停止する ※学生や主婦の人もアルバイトなど安定した収入がある人は申込可能 |

大手消費者金融ではありませんが、LINEポケットマネーでは、初めての契約から100日目までの借入利息がキャッシュバックされる特典があります。

他社のカードローンの無利息期間が30日程度なのに対し、LINEポケットマネーの無利息期間は100日間というのは長く、その分お得といえます。

キャッシュバックされた利息はLINE Payにチャージされます。

LINE PayにキャッシュバックされるまでLINE PayおよびLINEポケットマネーを解約してしまうと、キャッシュバックの特典が受けられないので注意しましょう。

参考:LINEポケットマネー公式ホームページ「最大100日間 支払利息キャッシュバック!」

カードローンの金利(実質年率)の仕組み

お金を借りる際に避けて通れないのが金利です。

ここではカードローンを利用するうえで最低限知っておきたい金利の基礎知識を紹介します。

金利(実質年率)とは?利息がかかる仕組み

カードローン会社の公式ホームページなどをみると、「年5.0〜18.0%」といった形で金利(実質年率)を公表しています。

金利は、借りたお金に上乗せしてカードローン会社に支払う利息を計算するための基準となる重要な要素なのです。

金利が低ければ低いほど、安い利息で済ませることができ、返済金額を抑えられるのです。

なお、金利は安いに越したことないといえますが、カードローンを選ぶ際は金利だけでなく、即日融資が可能か、周囲にバレない配慮があるか、といった点もチェックするようにしましょう。

カードローンにおける低金利の目安

カードローンには消費者金融のカードローンと銀行のカードローンがあり、金利設定に大きな違いがあるので低金利といえる目安は異なります。

| 平均的な借入金利(実質年率) | 低金利といえる目安 | |

|---|---|---|

| 消費者金融のカードローン | 年3.0〜18.0% | 年18.0%より下 |

| 銀行のカードローン | 年2.5〜14.5% | 年14.0%より下 |

低金利の目安を知るうえで注意してほしいのが、金利の下限ではなく上限の金利(最大金利)に注目することです。

なぜなら初めてカードローンを申し込んだ場合や、カードローンの利用を始めたばかりで返済実績が少ない場合は、適用金利は上限(に近い)金利となることが多いからです。

消費者金融のカードローンと銀行のカードローンの上限をみると、それぞれ年18.0%、年14.5%と大きな差があります。

どちらを選ぶかで低金利の目安は異なりますが、低金利にこだわるなら銀行のカードローンを選ぶことになるでしょう。

銀行のカードローンの場合は年14.0%を下回っているかどうかが大きな目安になります。

金利(実質年率)からカードローンの利息を計算する方法

カードローンを利用したら、結局どれくらいの利息を払うことになるのでしょうか?

以下の計算式で利息を割り出せます。

借りた金額×金利(実質年率)×借りた日数÷365日=利息

※うるう年の場合は365日を366日に置き換え

予定している借入額や返済日数などを当てはめて、目安を把握しておきましょう。

計算式をみてみると、適用金利はもちろんですが、借りた日数によっても利息額が変わることがわかります。

計算式だけだとわかりにくいので、一例として30万円を借りて、100日後に返済したケースでシミュレーションをしてみましょう。

消費者金融の一般的な金利である年18.0%と、低金利といえる年14.5%の場合で比較しました。金利によってどれくらいの差が出るでしょうか?

■金利14.5%の場合

300,000円×年14.5%×100日÷365日=利息11,917円

■金利18.0%の場合

300,000円×年18.0%×100日÷365日=利息14,794円

利息の差額=11,917円-14,794円=2,877円

この利息の差を高いと考えるか、安いと考えるかは人によりますが、これは100日で完済した場合のケースです。

日数が伸びれば伸びるほど金利の違いによって差は開いていきます。

たとえば返済に300日かかれば、利息の差額は8,630円にまで広がってしまいます。

自分の返済能力を考慮し、返済に時間がかかりそうであれば低金利にこだわるのは重要なことといえるでしょう。

金利の計算方法については「カードローンの金利計算|金利・利息の負担を低く抑える方法を紹介」の記事でより詳しく説明しています。

フリーローンや目的別ローンでも低金利でお金を借りられる

銀行のフリーローンはカードローンより金利が低く資金の用途は自由

フリーローンとは、資金の用途が自由な多目的ローンをいいます。

一般的にカードローンよりもフリーローンのほうが金利が低い傾向にあります。

たとえば、りそな銀行のフリーローンの場合、固定金利で年6.0%・年9.0%・年12.0%・年14.0%の4種類があり、借入金利は審査によって決定します(2023年8月現在)

銀行の目的別ローンは銀行のフリーローンより金利が低い

目的別ローン(マイカーローン、リフォームローンなど)とは、マイカー購入やリフォームなど、資金の用途・目的が限定されているローンをいいます。

一般的に目的別ローンの金利は、カードローンやフリーローンの金利よりも低いです。

たとえば三菱UFJ銀行の場合、「ネットDEマイカーローン」の金利は年1.50〜2.45%(変動金利)、「ネットDEリフォームローン」の金利は年1.99~2.875%(変動金利・保証料込み)です(2023年8月現在)。

銀行の当座貸越は定期預金の金利に年0.5%上乗せした程度の金利で借入できる

当座貸越(とうざかしこし)とは、普通預金の残高が不足した場合に、定期預金などを担保として自動的に融資を行うサービスをいいます。

当座貸越で定期預金の合計額の90%まで借りることができ、限度額は200万~500万円程度が一般的です。

当座貸越の金利は、多くの銀行では定期預金の金利に年0.5%上乗せした金利が適用されるケースが多いです。

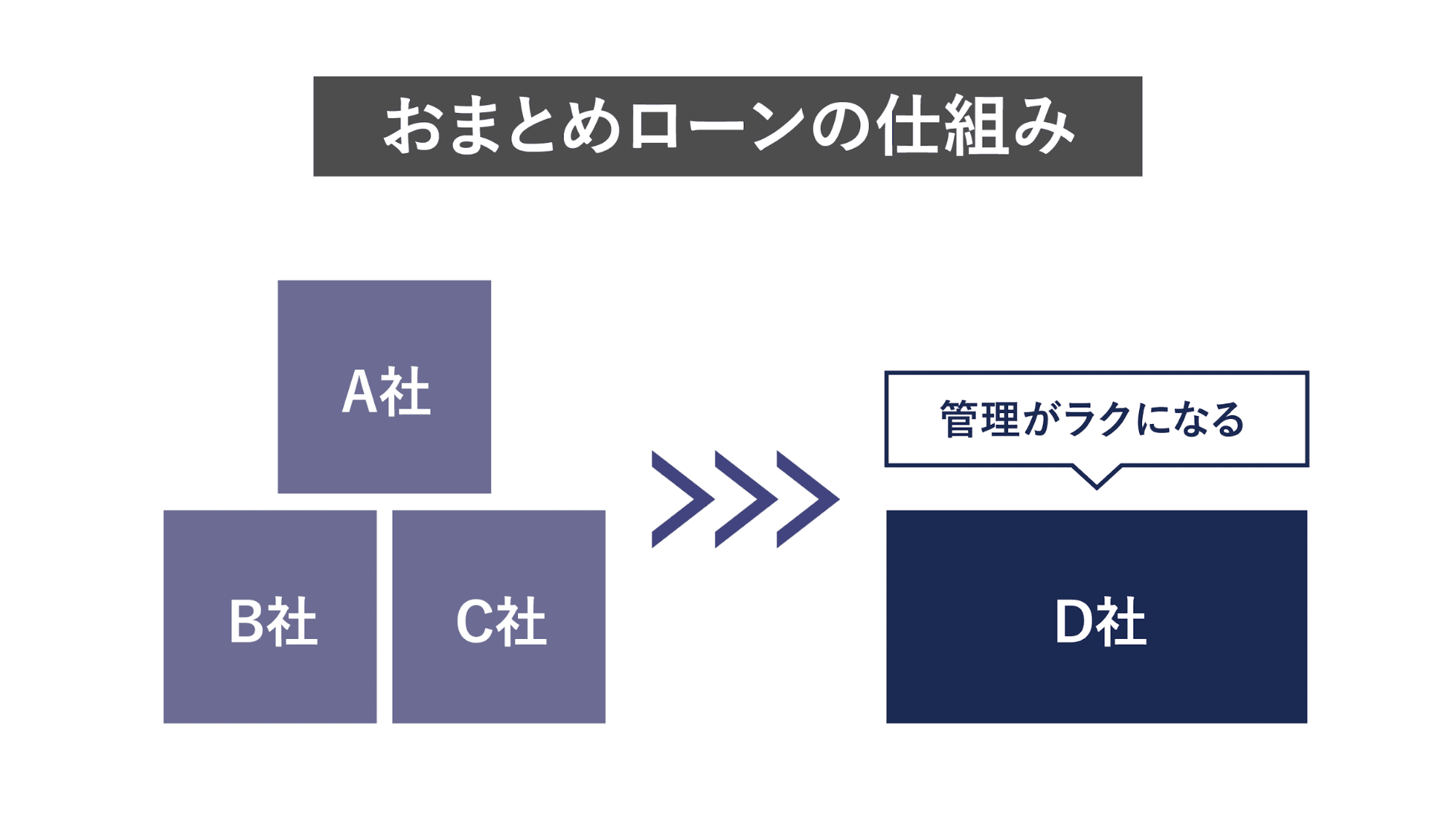

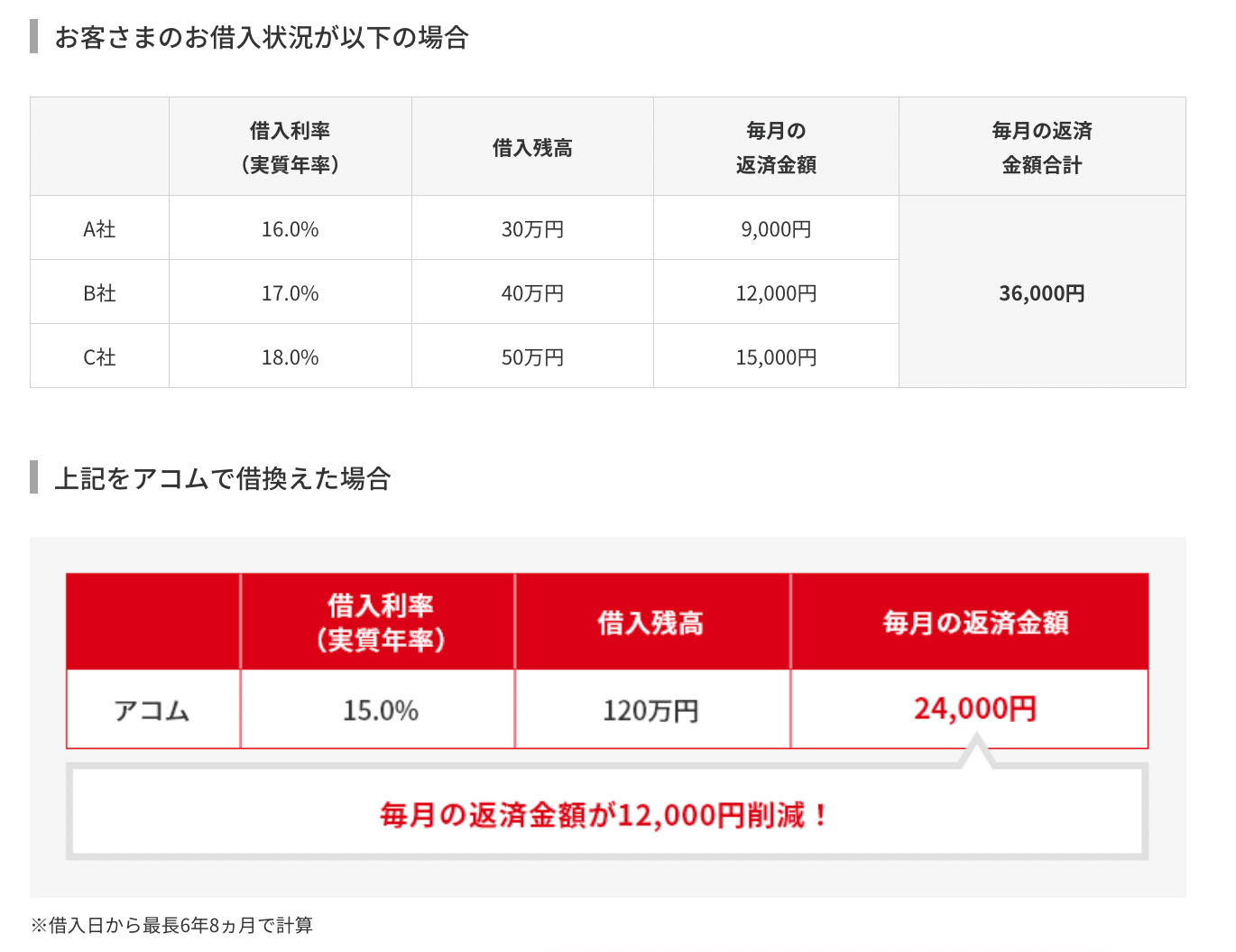

借り換えで金利を下げるなら「借り換えローン」や「おまとめローン」

カードローンの金利の差がある場合は、現在契約しているカードローンから、金利の低いローンへ「借り換え」をすることで、返済総額を抑えることができる場合があります。

また借入先のローンが複数あって、返済額の負担が重く、返済の管理もやりにくいときには、複数のローンを一本化する「おまとめ」をすることで、返済の負担・管理を軽減できる可能性があります。

借り換えや一本化で返済総額を軽減できる可能性がある

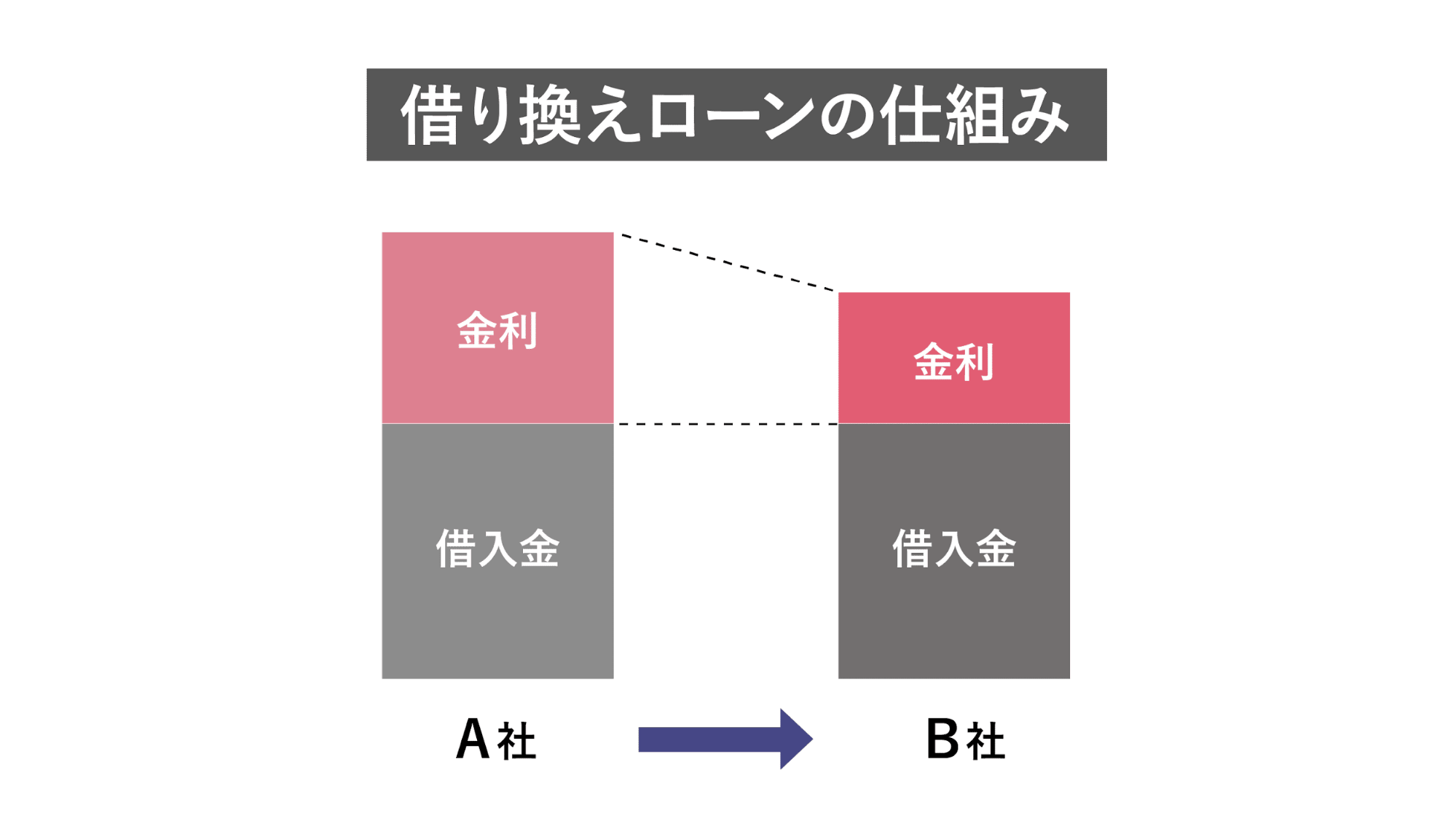

「借り換えローン」とは、新たにローンを契約し直して、現在契約しているローンを一括返済するローンをいいます。

金利の高いローンから金利の低いローンに借り換えると、返済総額が減る可能性があります。

「おまとめローン」とは、複数のローンを一本にまとめたローンをいいます。

金利の低いおまとめローンに乗り換えることで、返済総額を軽減できる可能性があります。

おまとめローンは総量規制対象外なので、年収の3分の1以上借入をしている人でも利用できる場合があります。

借り換えやおまとめの契約で注意しておきたいこと

借り換えやおまとめをする際に注意しておきたいのは、これまで延滞などがあると返済能力を疑われて審査に通らない可能性が高くなることです。

また、低金利で借り換えやおまとめができたとしても、返済期間が長くなってしまうと、結果的に返済総額が増えてしまうこともあります。

低金利のメリットを享受するには、あらかじめ返済計画をシミュレーションしておき、現状よりも返済総額が少なくすむ返済期間はどれくらいかを見極めることが大切です。

さらに、借り換えやおまとめをすることで、毎月の返済額が無理の金額になっているかも確認しておきましょう。

借り換えやおまとめができるカードローンの金利を一覧表で比較

銀行や大手消費者金融が取り扱っている「借り換えローン」や「おまとめローン」について、下の表にて比較してみました。

|

取扱会社名/ローンの名称 |

||||

|---|---|---|---|---|

| 金利 | ||||

| 無利息期間 | ||||

| 利用限度額 |

アイフル「かりかえMAX・おまとめMAX」

大手消費者金融のアイフルには「かりかえMAX」と「おまとめMAX」の2つのおまとめローンがあります。

現在アイフルを利用している人が一本化をするときには「かりかえMAX」、初めてアイフルを利用する人が一本化をするときには「おまとめMAX」に申し込むことになります。

「かりかえMAX」「おまとめMAX」と名称こそ違いはありますが、商品の特徴・仕組みは同じです。

消費者金融や銀行のカードローン、クレジットカードのリボ払いも対象となります。

アイフルの在籍確認は会社への電話を基本的に行わないため、家族や周囲にバレにくいという特徴もあります。

アコム「借換え専用ローン」

引用元:アコム公式|貸金業法に基づく借換え専用ローン

引用元:アコム公式|貸金業法に基づく借換え専用ローン

借換え専用ローンの利用限度額は300万円までとなっており、他の借り換えローン・おまとめローンと比較して利用限度額は低く設定されています。

金利についても年7.7%~18.0%と、上限金利、下限金利ともに高めです。

ろうきん「マイプラン」

監修者

監修者