みずほ銀行カードローンの審査は厳しい?基準や流れを解説!他社とのスペックも比較

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

みずほ銀行カードローンの審査基準は公開されていないため、甘い・厳しいと一概にはいえません。

しかし、一般的に銀行のカードローンの審査は消費者金融と比較しても厳しく行われる傾向にあります。

この記事では、みずほ銀行カードローンの審査基準や在籍確認、メリット・デメリット、申込〜返済方法などについて解説します。

みずほ銀行カードローンの利用を考える前に知っておきたいこと

- みずほ銀行カードローンはWeb完結の申込ができる

- 毎月の約定返済に加えて、ATMやインターネットバンキングで任意返済(繰り上げ返済)できる

- 申込から審査結果がわかるのは最短当日なので、今すぐお金が必要な場合は消費者金融のカードローンが望ましい

- 原則、職場へ電話での在籍確認がある点に注意

- すでにみずほ銀行カードローンを利用している人が利用限度額を増やしたい場合、利用限度額の増額申請ができる

目次

- 1みずほ銀行カードローンの審査は厳しい?審査の流れも解説

- 1-1みずほ銀行カードローンの審査は他社と比較して甘い?厳しい?

- 1-2みずほ銀行カードローンの3つの申込条件

- 1-3審査はみずほ銀行のほか、保証会社のオリエントコーポレーションやアイフルも行う

- 1-4みずほ銀行カードローンの審査の流れ

- 1-5Web申込の場合の審査は[anken type=loan name=mizuho data=loan_yushi]に完了する

- 2みずほ銀行カードローンは電話での在籍確認はある?

- 2-1みずほ銀行カードローンに電話による職場への在籍確認はある

- 3みずほ銀行カードローンのコールセンターに編集部が電話で取材してみた

- 4みずほ銀行カードローンのメリット・注意点|他の銀行ローンと比較してみた

- 4-1メリット1:みずほ銀行の住宅ローンを契約中であれば、みずほ銀行カードローンの金利を年0.5%引き下げ

- 4-2メリット2:みずほ銀行ATM・イーネットATMの手数料が0円

- 4-3メリット3:来店・提出書類の郵送不要で手続きできる

- 4-4メリット4:ATMやインターネットバンキングで任意返済(繰り上げ返済)ができる

- 4-5メリット5:利用カードを選べる

- 4-6注意点1:即日融資には対応していない

- 4-7注意点2:自動引き落としの日が毎月10日に決まっている

- 4-8注意点3:ローンカードが自宅に届くので家族にバレる可能性がある

- 4-9注意点4:月々の返済額は自分で決められない

- 5みずほ銀行カードローンの申込方法と借入方法

- 5-1みずほ銀行カードローンのWeb申込の流れ

- 5-2みずほ銀行カードローンの申込に必要な書類

- 6みずほ銀行カードローンの返済方法と返済シミュレーション

- 6-1自動引き落としによる返済は毎月10日に自動引き落とし

- 6-2みずほ銀行カードローンの返済シミュレーション例

- 7みずほ銀行カードローンの限度額を増額する方法

- 7-1みずほ銀行カードローンで増額申請できる3つの条件

- 7-2みずほ銀行カードローンの利用限度額を増額する方法

- 8みずほ銀行カードローンに関するよくある質問

みずほ銀行カードローンの審査は厳しい?審査の流れも解説

みずほ銀行カードローンは審査が厳しいのか、そして、どんな審査が行われるのか気になりますよね。

ここでは、みずほ銀行カードローンの申込条件や審査の内容・流れについて詳しく解説します。

みずほ銀行カードローンの審査は他社と比較して甘い?厳しい?

みずほ銀行カードローンの審査結果は公表されていませんので、審査の厳しさはわかりません。

ただし、一般的には銀行カードローンのほうが消費者金融カードローンと比較すると審査は厳しいとされています。

銀行カードローンの審査時間は長く、金利は低く設定されています。

金利はリスクの度合いにより決まることを考えると、慎重かつ厳しく審査されていることがわかるでしょう。

なお、銀行カードローンでは、総量規制の範囲外なので、消費者金融では借入ができない年収の3分の1を超えて借入できるケースもあります。

ただし、実際に年収の3分の1超で借入できる人は、年収が多く信用力が高い人に限定されるようです。

みずほ銀行カードローンの3つの申込条件

みずほ銀行カードローンの申込条件は、下記3つの条件をすべて満たす人です。

- 契約時、満20歳以上満66歳未満の人

- 安定かつ継続した収入の見込める人

- 保証会社の保証を受けられる人

ただし、実際にみずほ銀行カードローンで借入ができるかは審査の可否によります。

例えば、収入が継続・安定している人でも、他社での借入が多い場合には審査に不利になる可能性があります。

また、過去に金融事故を起こし信用情報に傷がついている人は、審査に落ちる可能性が高いといえます。

参照:みずほ銀行公式サイト「カードローン申込方法」審査はみずほ銀行のほか、保証会社のオリエントコーポレーションやアイフルも行う

保証会社とは、債務者が返済できなくなったときに債務者に代わり弁済してくれる会社です。

みずほ銀行カードローンの保証は、株式会社オリエントコーポレーション(オリコ)とアイフルが行います。

そのため、みずほ銀行カードローンの審査はみずほ銀行だけではなく、オリコとアイフルも行います。

みずほ銀行カードローンの審査の流れ

みずほ銀行カードローンの具体的な審査内容は公表されていません。

ただ、これまでの一般的な銀行カードローンの審査を考慮すると、下記の流れで進むと考えられます。

- 信用情報機関への調査

- 警察庁のデータベース参照

- 保証会社の審査(仮審査)

- みずほ銀行独自の審査(本審査)

カードローンの審査では、必ず信用情報機関に「信用情報」を調査します。信用情報では、現在の他社借入の状況や過去の金融事故などを確認できます。

警察庁のデータベースの参照も義務づけられており、反社会的勢力の関係者ではないかを確認しなくてはいけません。

保証会社や銀行独自の審査では、勤務先や勤続年数、年収などから総合的な信用力を図り、融資の可否や利用限度額・金利などを決めます。

なお、利用限度額が50万円以上で申し込む場合は、年収確認資料の提出も必要です。

Web申込の場合の審査は最短当日に完了する

みずほ銀行カードローンの場合、申込方法によって、審査時間は異なります。

Webで申込をする場合の審査は、最短当日に完了するので、急ぎで銀行からお金を借りる場合にはWebでの申込がおすすめです。

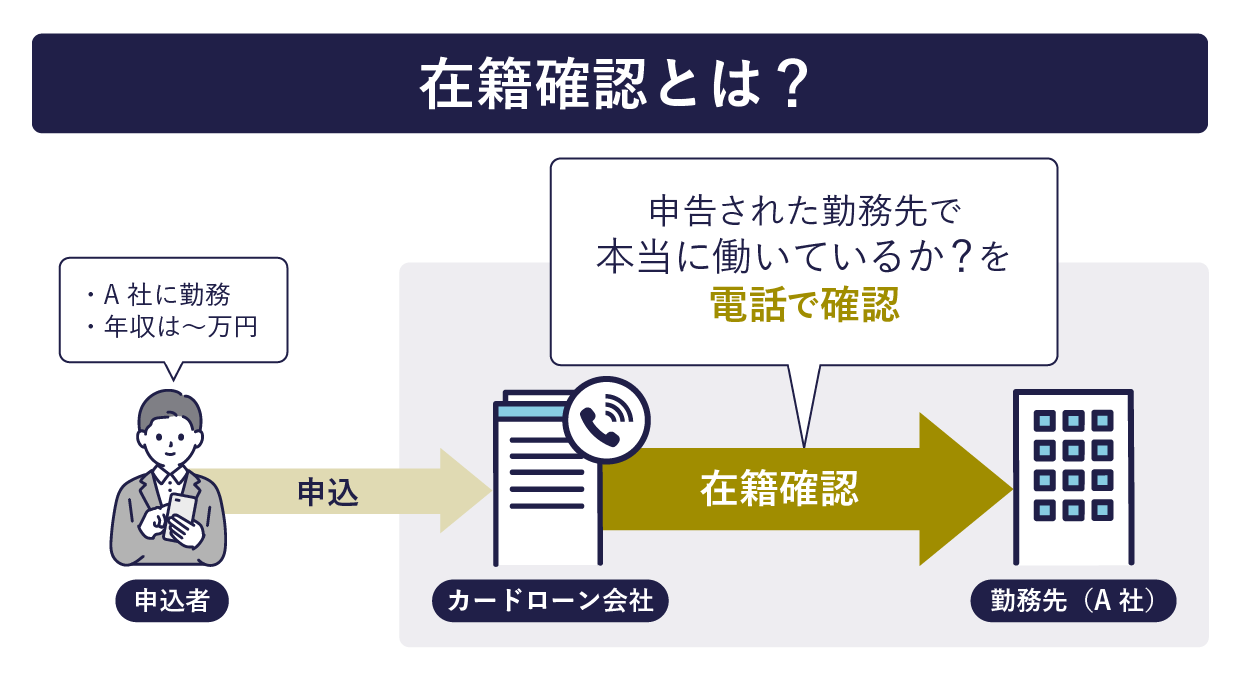

みずほ銀行カードローンは電話での在籍確認はある?

カードローンの申込時に、職場への電話での在籍確認があるかどうか、気になる人もいらっしゃるでしょう。

先に結論を言うと、みずほ銀行カードローンの場合は原則、電話での在籍確認があります。

ここでは、なぜ職場への電話での在籍確認が必要になるのか、解説しましょう。

みずほ銀行カードローンに電話による職場への在籍確認はある

在籍確認とは本当に申告した会社で働いているかを確認するために行うものです。

みずほ銀行カードローンの審査には、電話による職場への在籍確認が含まれるといいます。

在籍確認の電話はみずほ銀行からではなく、保証会社からかかってくることが多いです。

消費者金融のカードローンの中には、社員証や給料明細などの書類で在籍確認を済ませるケースもあります。

ただし、書類での在籍確認の方法だとカードローンの申込時に確実に勤務しているかはわかりません。会社を辞めてすぐでの申込であれば、過去の書類を提出することもできるからです。

審査が厳しい銀行系のカードローンの場合は、原則電話による在籍確認を行うことになっています。

なお、実際に申込者本人に受電できなくても、電話に出た人が「今は席を外しています」「本日はお休みです」などの反応をしてくれれば在籍していると判断されます。

みずほ銀行カードローンのコールセンターに編集部が電話で取材してみた

みずほ銀行カードローンを利用するにあたって、わからない点や疑問点などをしっかり確認したいですよね。

そんなときによく活用するのが、みずほ銀行カードローンのコールセンターではないでしょうか。

では、みずほ銀行カードローンのコールセンターではどんな対応をしてくれるのか、知りたい人もいらっしゃるでしょう。

そこで編集部では実際にみずほ銀行カードローンのコールセンターに電話してみて、コールセンターの対応を確認してみました。

- みずほ銀行カードローンでは審査は何回行われるのですか?

- みずほ銀行カードローンの審査では、職場に対し電話による在籍確認を行うのでしょうか?

- みずほ銀行カードローンの場合、申込から借入までの期間はどのくらいかかりますか?

- 申込時や契約時にみずほ銀行カードローンの郵送物は自宅に送付されるのですか? 職場か別の住所に郵送物を送付できませんか?

編集部

みずほ銀行カードローンでは審査は何回行われるのですか?

コールセンター

みずほ銀行カードローンの審査は「仮審査」と「本審査」の2回、行われます。

仮審査は保証会社が、本審査はみずほ銀行が行います。

みずほ銀行カードローンには「Web」「郵便」「電話」「店舗」の4種類の申込方法がありますが、いずれの申込方法でも必ず仮審査は保証会社のオリコとアイフル、本審査はみずほ銀行が担当します。

みずほ銀行とオリコ・アイフルとで審査業務を分担することで、慎重かつ丁寧な審査が行われるわけです。

編集部

みずほ銀行カードローンの審査では、職場に対し電話による在籍確認を行うのでしょうか?

コールセンター

みずほ銀行カードローンでは原則、職場に対し電話による在籍確認を行っています。

一般的に、みずほ銀行ではなく、保証会社が電話による在籍確認を行うのが一般的です。

保証会社が仮審査の際に、職場に申込者の個人名宛てで電話がかかってきて、在籍確認を行います。

みずほ銀行による本審査の際、電話による在籍確認はほとんど行われないとされています。

編集部

みずほ銀行カードローンの場合、申込から借入までの期間はどのくらいかかりますか?

コールセンター

みずほ銀行の普通預金口座を保有しているかどうかで期間は異なります。

みずほ銀行の普通預金口座を持っていて、みずほ銀行カードローンをWeb申込した場合は、最短当日で結果がわかります。

一方、みずほ銀行の普通預金口座を持っていなくて、みずほ銀行カードローンをWeb申込した場合は、普通預金口座の開設の手続きも必要になるので、約2週間はかかります。

編集部

申込時や契約時にみずほ銀行カードローンの郵送物は自宅に送付されるのですか? 職場か別の住所に郵送物を送付できませんか?

コールセンター

Web完結で申し込んだ場合は、自宅に郵送物が送られてくることはありません。

ただし、Web以外の申込だと、契約時に契約内容確認書が送付元はみずほ銀行名義にて、自宅に送付されます。

なおこういった郵送物を職場や別の住所への送付に切り替えることはできません。あくまで郵送物は自宅に送られます。

どうしても家族や周囲にカードローンを利用していることを知られたくないのであれば、Web完結で申し込むのも一つの選択肢かもしれません。

電話取材を通してわかったこと

みずほ銀行カードローンの専用コールセンターに電話取材してみたのですが、対応されたオペレーターの方の応対がとても丁寧でした。

みずほ銀行Webサイトには詳しく記載されていない「審査」や「在籍確認」について詳しく解説してもらいましたので、これまで抱えていた疑問点を解消できました。

みずほ銀行カードローンの利用を検討しているなら、まずはみずほ銀行カードローンのコールセンターに相談してみることをおすすめします。

みずほ銀行カードローンのメリット・注意点|他の銀行ローンと比較してみた

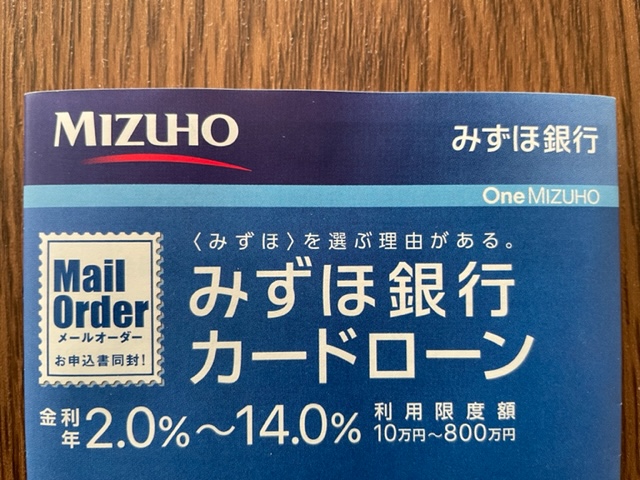

■みずほ銀行カードローンの商品概要

| 融資時間 | 最短当日 | コンビニATM | ◯ |

|---|---|---|---|

| 在籍確認の電話有無 | 原則あり | スマホATM取引 | × |

| 実質年率(金利) | 年2.0%~年14.0% | web完結 | ◯ |

| 限度額 | 800万円 | カードレス | × |

| 月々の返済額 | 2,000円〜 | 郵送物の回避 | × |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | × | 年齢条件 | 満20歳以上満66歳未満 |

みずほ銀行カードローンのメリットは、主に以下の点が挙げられます。

・みずほ銀行の住宅ローン利用者は金利が年0.5%引き下げられる

・みずほ銀行や提携ATMの手数料が無料になる

一方、みずほ銀行カードローンの注意点としては、主に以下の点が挙げられます。

・毎月の自動引き落としの日が決まっており、自分で約定返済の金額を決められない

ここでは、他社のカードローンと比較しながら、みずほ銀行カードローンのメリット・注意点について詳しく解説します。

メリット1:みずほ銀行の住宅ローンを契約中であれば、みずほ銀行カードローンの金利を年0.5%引き下げ

| みずほ銀行 | 三菱UFJ銀行 | プロミス | アイフル | |

|---|---|---|---|---|

| 金利 | 年2.0%~14.0%(※) | 年1.8%~14.6% | 年4.5%~17.8% | 年3.0%〜18.0% |

| 金利の優遇措置 | みずほ銀行の住宅ローンの利用者は、金利を年0.5%引き下げ | なし | 初回利用の翌日から最大30日間分無利息 | 契約日の翌日から最大30日間分無利息 |

みずほ銀行カードローンのメリットは、メガバンク系カードローンの中で上限金利が一番低い点です。

利用限度額が少ない場合は、上限金利が低いカードローンを選ぶと、返済負担を減らせる可能性があります。

さらに、みずほ銀行の住宅ローンを利用している場合は、みずほ銀行カードローンの金利を年0.5%引き下げられます。

三大メガバンクのカードローンのうち、金利の優遇措置を行っているのはみずほ銀行だけです。

消費者金融のカードローンの場合は、30日間分の利息無料など金利優遇措置を行っていますが、上限金利は年18.0%程度と銀行カードローンと比較して高いです。

長期でのカードローンの借入を検討しているのであれば、銀行カードローンの「金利の低さ」で選んだほうが返済負担を軽減できるといえます。

メリット2:みずほ銀行ATM・イーネットATMの手数料が0円

| みずほ銀行 | 三菱UFJ銀行 | プロミス | アイフル | |

|---|---|---|---|---|

| 借入時の手数料 | みずほ銀行ATM・イーネットATM:無料 | 三菱UFJ銀行ATM・提携コンビニATM:無料 | プロミスATM・三井住友銀行ATM:無料 提携コンビニATM:1万円以下の場合110円、1万円超の場合220円 |

アイフルATM:無料 提携銀行・コンビニATM:1万円以下の場合110円、1万円超の場合220円 |

| 返済時の手数料 | みずほ銀行ATM・イーネットATM:無料 | 三菱UFJ銀行ATM・提携コンビニATM:無料 | プロミスATM・三井住友銀行ATM:無料 提携コンビニATM:1万円以下の場合110円、1万円超の場合220円 |

アイフルATM:無料 提携銀行・コンビニATM:1万円以下の場合110円、<br1万円超の場合220円 |

みずほ銀行カードローンは、みずほ銀行ATMだけではなく、全国のコンビニやスーパーに設置しているイーネットATMも借入・返済ともに手数料無料で利用できます。

地方在住などで家の近くにみずほ銀行ATMがない場合でも、気軽に利用できるといえます。

一般的に消費者金融のカードローンは、提携コンビニやATMを利用すると手数料が発生します。

任意返済(繰り上げ返済)などで繰り返してATMを利用する可能性があるのであれば、手数料負担が少ないカードローンを選ぶのがおすすめです。

メリット3:来店・提出書類の郵送不要で手続きできる

みずほ銀行カードローンの申込方法には「Web」「郵送」「店舗」「電話」の4種類があります。

そんな中でもWebでの申込であれば、来店・提出書類の郵送不要で手続きができます。

さらにWebでの申込の場合、提出書類はスマホで撮影したものをアップロードすればよいので、必要書類を印刷する手間やポストに投函する手間を省けます。

メリット4:ATMやインターネットバンキングで任意返済(繰り上げ返済)ができる

| みずほ銀行 | 三菱UFJ銀行 | プロミス | アイフル | |

|---|---|---|---|---|

| 意返済の可否 | ◯ | ◯ | ◯ | ◯ |

| 任意返済の方法 | ・ATM ・インターネットバンキング |

・ATM ・インターネットバンキング |

・ATM ・振り込み |

・ATM ・振り込み |

みずほ銀行の返済方法は、毎月の自動引き落とし(約定返済)が基本です。

ただし、ボーナスや臨時収入があったときなどは、ATMやみずほ銀行のインターネットバンキング「みずほダイレクト」で好きなタイミングに任意返済(繰り上げ返済)ができます。

任意返済をすることにより元本が減らせれば、利息の返済総額を減らせるので、財布に余裕があるときに任意返済を進めるのがおすすめです。

メリット5:利用カードを選べる

| みずほ銀行 | 三菱UFJ銀行 | プロミス | アイフル | |

|---|---|---|---|---|

| カードの種類 | ・キャッシュカード兼用型 ・カードローン専用型 |

・カードローン専用型 | ・カードローン専用型 ※カードレス可能 |

・カードローン専用型 ※カードレス可能 |

みずほ銀行カードローンでは、下記の2種類からカードを選べます。

- みずほ銀行の普通預金キャッシュカード(キャッシュカード兼用型)

- 新規発行するカードローンカード(カードローン専用型)

みずほ銀行の普通預金を保有している人は、カードローンの契約をしたらキャッシュカードにカードローン機能をつけることができます。

キャッシュカードの場合、ローンカードの到着を待たずにすぐに利用できるのはメリットです。

普通預金のキャッシュカードを利用すれば、ATMなどを利用したり、家族から財布を見られたりしても、家族や周囲にカードローンの利用がバレにくくなります。

カードローンの利用をなるべく人に知られたくないのであれば、普通預金のキャッシュカードにカードローン機能をつける方法が望ましいといえます。

注意点1:即日融資には対応していない

みずほ銀行に限らず、銀行カードローンは審査に1日以上かかるので即日融資はできません。

銀行カードローンの審査では、警察庁のデータベース参照が義務づけられており、回答に最短でも1営業日以上かかるからです。

それだけでなく、銀行カードローンの審査は消費者金融のカードローンと比較すると厳格とされており、独自の審査に時間がかかるケースもあります。

「今すぐお金が必要」な事態が起きており、即日融資を希望するのであれば、消費者金融のカードローンを選ぶことをおすすめします。

注意点2:自動引き落としの日が毎月10日に決まっている

| みずほ銀行 | 三菱UFJ銀行 | プロミス | アイフル | |

|---|---|---|---|---|

| 返済方法 | ・約定返済(自動引き落とし) ・任意返済(ATM・インターネットバンキングでの振込) |

・約定返済(自動引き落とし) ・任意返済(ATM・インターネットバンキングでの振込) |

・約定返済(自動引き落とし) ・任意返済(ATM・インターネットバンキングでの振込) |

・約定返済(自動引き落とし) ・任意返済(ATM・インターネットバンキングでの振込) |

| 自動引き落としの日 | 毎月10日 | 利用者が指定した日 | 5日・15日・25日・末日のいずれか | 利用者が指定した日 |

みずほ銀行カードローンの約定返済は、毎月10日の自動引き落としとしか定められていません。

例えば三菱UFJ銀行カードローン「バンクイック」の場合だと、カードローンの利用者が指定した日を自動引き落としの日に設定できるので、返済日を決める自由度が高いです。

毎月10日だと、給料日から数週間経っているケースがほとんどでしょう。給料の使い込みを防ぐために、給料日の近くに返済日を設定したい場合だと不便に感じるかもしれません。

注意点3:ローンカードが自宅に届くので家族にバレる可能性がある

| みずほ銀行 | 三菱UFJ銀行 | プロミス | アイフル | |

|---|---|---|---|---|

| 郵送物の有無 | ローンカードを選ぶ場合は郵送物あり | テレビ窓口で受け取れば郵送物なし | カードレスを選択すれば郵送物なし | カードレスを選択すれば郵送物なし |

| 郵送物の届く場所 | 自宅 | - | - | - |

みずほ銀行カードローンでカードローン専用のカードを選択すると、自宅に届きます。家族や周囲にカードローンの利用を知られたくない場合は注意が必要といえるでしょう。

三菱UFJ銀行カードローンや三井住友銀行 カードローンの場合、ローン専用カードを選んだとしても、テレビ窓口やローン契約機で受け取りできるので、家族や周囲に利用がバレにくいといえます。

なお、みずほ銀行の普通預金のキャッシュカードを持っている人は、キャッシュカードをローンカードとしても併用できます。

キャッシュカードをローンカードとしても利用できれば、家族や周囲にカードローンの利用がバレるリスクを減らせます。

注意点4:月々の返済額は自分で決められない

みずほ銀行カードローンに限らず、カードローンの月々の返済額は借入残高に応じて決まります。

そのため、自分で返済金額や返済ペースを決められないのはカードローンの注意点といえます。

みずほ銀行カードローンの場合、月々の約定返済は下記のルールで決まります。

| 前月10日の利用残高 | (貸越元金への利息の組み入れ後の残高)毎月の返済額 |

|---|---|

| 2000円未満 | 前月10日現在の利用残高 |

| 2000円以上20万円以下 | 2000円 |

| 20万円超 | ご利用残高が20万円増すごとに2000円に2000円ずつ増額した金額 |

例えば30万円の借入をした場合、月々の返済額は4,000円からスタートして、元本が20万円以下になったら月々の返済額は2,000円に減ります。

月々の返済額(約定返済)が少なすぎると感じるのであれば、任意返済(繰り上げ返済)をして元本を減らしていくことも可能です。

みずほ銀行カードローンの申込方法と借入方法

みずほ銀行カードローンの申込方法には、「Web」「電話」「郵送」「窓口」の4種類があります。

ここでは、多くの人が選択するであろうWebで申込の流れと、借入方法について紹介します。

みずほ銀行カードローンのWeb申込の流れ

Webで申し込む場合は、次のステップになります。

- フォームでの申込

- 審査

- メールで審査結果の連絡

- 必要書類登録用URLから必要書類の登録

- 契約

Web申込の審査結果は最短当日にわかります。

みずほ銀行の普通預金のキャッシュカードをすでに保有している場合、カードローン契約後すぐにローンカードとしても併用できるようになります。

なお、カードローン専用型のカードを作成すると、専用型カードローンの契約完了後、自宅にカードが到着するまでに1〜2週間程度かかります。

みずほ銀行カードローンの申込に必要な書類

みずほ銀行カードローンの申込に必要な資料は、下記のとおりです。

- 利用限度額が50万円以下の人→本人確認資料

- 利用限度額が50万円を超える人→本人確認に加えて年収を確認できる書類のコピー

本人確認資料としては、下記の書類の提出が必要です。

■本人確認書類

- 運転免許証

- 運転経歴証明書

- パスポート(写真および住所のページ)

- 各種健康保険証(被保険者および被扶養者のページ)

- 印鑑証明書

- 住民票

- 在留カード

- 特別永住者証明書

- 住民基本台帳カード

年収を確認できる書類としては、下記の書類が必要です。

■年収を確認できる書類

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書(その1・その2)

みずほ銀行カードローンの借入方法には以下の2種類があります。

- ATM

- インターネットバンキング「みずほダイレクト」

■ATMで借入するケース

ATMで借入する場合、「お引き出し」または「カードローン」のボタンから取引できます。

■みずほダイレクトを利用するケース

- 「メインメニュー」から「ローン」を選択

- 「ローントップ」から「カードローン取引」を選択

- 「お借入」を選択し、借入希望金額を入力して借入

なお、カードローン専用カードを選択すると、みずほダイレクトでの借入はできません。

将来的にみずほダイレクトでの借入をする可能性が少しでもあるのであれば、キャッシュカード兼用カードを選択したほうがよいといえます。

参照:みずほ銀行公式サイト「みずほダイレクト」みずほ銀行カードローンの返済方法と返済シミュレーション

みずほ銀行カードローンの返済方法は、自動引き落としによる「約定返済」に加えて、ATMやインターネットバンキングでの任意返済(繰り上げ返済)もできます。

ここでは仮に50万円・100万円を借入た場合の返済シミュレーションを紹介します。

自動引き落としによる返済は毎月10日に自動引き落とし

みずほ銀行カードローンの返済は、毎月10日に自動引き落としで行われます。

月々の返済額は、毎月10日の借入残高により自動的に決まり、借入残高が減れば毎月の返済額も減っていきます(残高スライド方式)。

毎月の自動引き落としのほか、ATMやインターネットバンキングによる任意返済(繰り上げ返済)もできます。

みずほ銀行カードローンの返済シミュレーション例

ここでは、みずほ銀行カードローンにて、以下の2つのパターンで借入した場合の返済シミュレーションを紹介しましょう。

- 【1】50万円を年14.0%で借入した場合

- 【2】100万円を年12.0%で借入した場合

| 【1】50万円を年14.0%で借入した場合 | 【2】100万円を年12.0%で借入した場合 | |

|---|---|---|

| 返済回数 | 200回 | 241回 |

| 返済総額 | 955,525円 | 1,794,676円 |

| 利息合計 | 455,525円 | 794,676円 |

みずほ銀行カードローンの月々の返済額は最低2,000円からと、月々の返済負担が少なくなるように設定されています。

しかし、月々の返済負担が少ないと返済期間は長くなり、利息負担は増えるので注意が必要です。

約定返済だけの場合、50万円を年14.0%で借入すると200回の返済で利息総額は455,525円にもなります。

また、100万円を年12.0%で借入すると241回の返済で、利息総額だけで794,676円にもなります。

返済期間を短くして返済総額を減らすためにも、臨時収入が入ったら任意返済(繰り上げ返済)をして元本を減らしていくことをおすすめします。

みずほ銀行カードローンの限度額を増額する方法

みずほ銀行カードローンを利用している人は、利用限度額の増額申請が可能です。

ここでは、利用限度額の増額申請できる条件や増額申請の方法を紹介します。

みずほ銀行カードローンで増額申請できる3つの条件

利用限度額の増額申請には審査が必要です。

増額申請の審査内容は公表されていませんが、一般的には次の3点が大切といわれています。

- 年収が増えているか

- 勤続年数が増えているか

- 延滞せずに返済できているか

カードローンに初めて申し込んだときよりも、年収が増えていたり、勤続年数が増えていたりすると評価が上がります。

また、これまでの借入で延滞せずにきちんと返済できていれば、信用力が上がり、利用限度額を増額できる可能性がアップするでしょう。

ただし、銀行カードローンは総量規制の範囲外とはいえ、年収の3分の1を大きく超えるような限度額の増額は難しいと考えておきましょう。

みずほ銀行カードローンの利用限度額を増額する方法

利用限度額の増額申請をしたい場合、パソコン・スマホ・電話・窓口から申請できます。

「みずほ銀行アプリ」を持っている人は、アプリからの増額申請も可能です。

※みずほ銀行カードローン専用ダイヤルは、月曜日〜金曜日の9時00分〜20時00分(12月31日〜1月3日、祝日・振替休日の利用は不可)に利用できます。

みずほ銀行カードローンに関するよくある質問

最後に、みずほ銀行カードローンについてよくある質問にお答えします。

わからない点、不安な点を解消した上で、みずほ銀行カードローンの利用を検討してみましょう。

-

A

収入が安定しているアルバイトであれば、申込できます。

学生であっても、20歳以上でアルバイトなどで安定的に収入があれば借入ができる可能性があります。

銀行カードローンは総量規制の範囲外で、専業主婦でも借入可能なケースもあります。

ただし、専業主婦の申込条件については、みずほ銀行のホームページには明記しておらず、あくまで申込後の審査次第となるでしょう。

-

A

取引明細は自宅に郵送されません。

Web以外での申込の場合はカードローン契約時に、「カードローンカード」や「契約内容を確認する資料」などが自宅へ郵送されます。

カードローンの取引明細は、みずほ銀行のインターネットバンキング「みずほダイレクト」で確認できます。

なお、みずほダイレクトを利用するには、別途申込が必要です。

-

A

電話または取引店の店舗(または近くのみずほ銀行の店舗)にて解約の手続きができます。

電話でのカードローンの解約手続きを希望する場合、あらかじめATMやみずほダイレクトでカードローンの借入残高全額を返済のうえ、電話する必要があります。

なお、みずほ銀行のWebサイトからは、みずほ解約の手続きはできないので注意しましょう。

監修者

監修者