総量規制対象外のカードローン10選!おまとめローンなど年収の3分の1を超える借入方法も

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

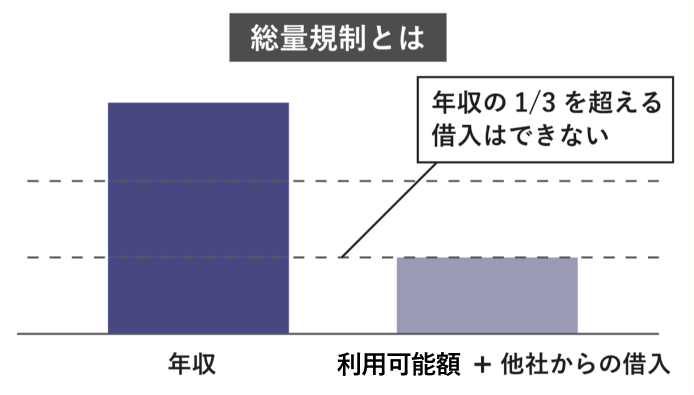

消費者金融のカードローンは貸金業法で定められた総量規制によって、年収の3分の1までしか借入できないと決められています。

一方で総量規制の対象外で借りられる方法もあります。

以下がその主な3つです。

- おまとめローン・借り換えローンなどの「例外貸付け」

- 住宅ローン・カーローンなどの「除外貸付け」

- (銀行法に基づくカードローンなど)総量規制の適用対象外のローン

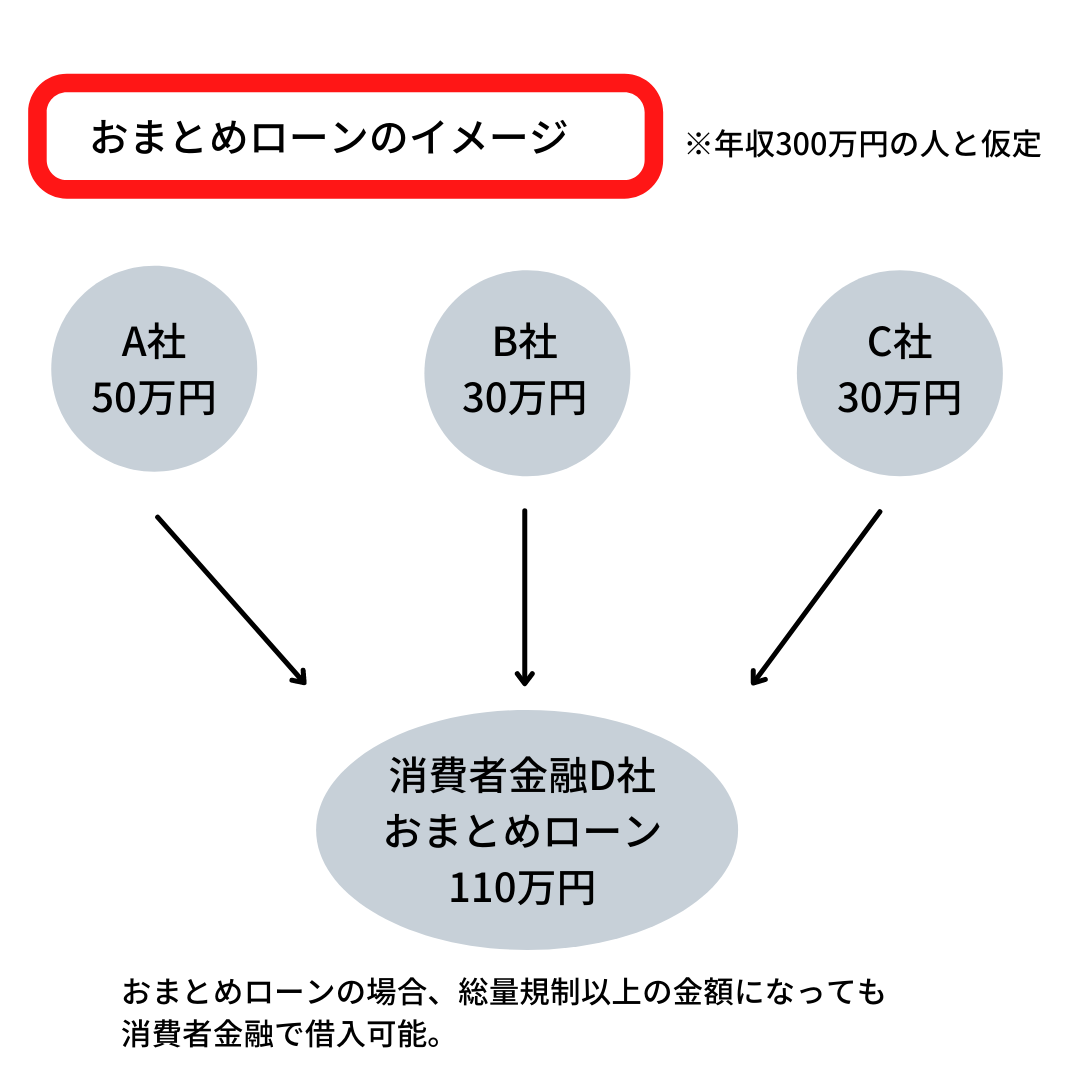

他社から借入をしている人でも、「おまとめローン」なら総量規制の「例外」扱いとして利用できる可能性があります。

メリットとして返済の管理が楽になることや月々の返済額も抑えられることも挙げられます。

年収の3分の1の制限にとらわれることなく審査が受けられる10社のカードローンについては以下で紹介しているので、チェックしてみましょう。

総量規制対象外に関するまとめ

- 総量規制の対象となるのは消費者金融のカードローン

- 総量規制では年収の3分の1までしか借り入れできない

- 総量規制では収入がない専業主婦や学生は借り入れできない

- 総量規制外で借り入れできる可能性があるカードローンもある

- 総量規制にひっかかる際は質屋や公的融資を利用する方法もある

目次

総量規制対象外のローンとは?年収の3分の1を超えてお金が借りられる3つのパターン

総量規制対象外のローンとは、主に以下の3つがあります。

- 適用対象外のローン

- 除外貸付にあたるローン

- 例外貸付にあたるローン

それぞれ詳しく解説します。

| 総量規制を超えて借入できるケース | 一例 |

|---|---|

| 適用対象外の方法で借入する | ・銀行のカードローン ・フリーローン ・クレジットカードのショッピング枠 など |

| 除外貸付けで借入する | ・住宅ローン ・自動車(マイカー)ローン など |

| 例外貸付けで借入する | ・借り換えローン

・おまとめローン ・配偶者貸付 など |

2010年に完全施行された改正貸金業法より導入された「総量規制」により、貸金業者は借り手の年収の3分の1を超える貸付が原則禁止となりました。

例えば年収300万円の人は、年収の3分の1にあたる100万円が貸金業者から借入できる上限となります。

総量規制は多重債務者の多額の借入を防止し保護するための制度ではありますが、貸金業者にのみ適用される法律であることや目的によっては総量規制の除外(じょがい)や例外(れいがい)となる貸付けがあることから、年収の3分の1を超える借入が可能なケースもあります。

3つのパターンについて、それぞれ詳しく説明していきます。

銀行や信用金庫は年収の3分の1以上でも借入できる

総量規制は貸金業法に基づく制度のため、銀行法に基づいて運営される銀行や信用金庫などには適用されません。

主に貸し手が以下に該当する場合が総量規制の適用対象外になります。

総量規制の適用対象外となるローン

- 銀行のローン

- フリーローン

- 信用金庫のローン

- 信用組合のローン

- 労働金庫のローン

- 農協のローン など

元銀行員のコラム

銀行がお金を貸し出す際は、回収できる見込みが高い人ほど金利が低く設定され、回収できない可能性が高い人ほど金利は高く設定されます。

銀行カードローンと消費者金融では、比較的銀行が低金利なカードローンであることからもわかるように、銀行のカードローンの方が審査は厳しい傾向にあるといえるでしょう。

銀行のカードローンが総量規制外だからといって、審査に通りやすいわけではありません。

加えて、銀行のカードローンは基本的に即日融資に対応していないため、金利重視でお金を借りる方には向いていますが急ぎの方には向いていません。

クレジットカードのショッピングであれば総量規制の対象外なので、ちょっとした買い物がしたい程度であればクレジットカードを使うのも一つの手でしょう。

クレジットカードのショッピング枠やショッピングクレジットも総量規制の対象外

クレジットカードのショッピング枠(リボ払い、分割払い、ボーナス払い)やショッピングクレジットは「割賦販売法」が適用されるため、年収の3分の1にはカウントされません。

ただし、割賦販売法に基づくクレジットカードやショッピングクレジットも、支払可能見込額の調査を行って審査しており、カードローンの借入額なども参照しているため、必ず新たに発行できるとは限りません。

クレジットカードのキャッシング枠は貸金業法が適用されるため、年収の3分の1を超えて利用することはできないので注意が必要です。

「除外貸付け」にあたる住宅ローンなどは総量規制の適用外

総量規制の「除外貸付け」に該当する貸付けならば、年収の3分の1を超えて借入することが可能です。

除外貸付けとなる契約

- 不動産購入のための貸付け(いわゆる住宅ローン)

- 自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

- 高額療養費の貸付け

- 有価証券を担保とする貸付け

- 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

- 売却予定不動産の売却代金により返済される貸付け など

除外貸付けの特徴は、借入額が借入残高に算入されないことです。

例えば、元々消費者金融から50万円の借入のある年収300万円の人が、自動車ローンで100万円の借入をしても、まだ消費者金融から追加で50万円借入できる可能性があります。

もちろん総量規制の範囲内であれば審査に通るわけではないので、必ず借入できるわけではありませんが、今後の借入に影響がない点はメリットと言えます。

「例外貸付け」にあたるおまとめローンなどは総量規制を超えて借入できる

「例外貸付け」は借り手となる顧客の利益の保護に支障を生じない貸付けが該当します。

具体的には、以下の条件に当てはまれば総量規制を超えて借入が可能です。

例外貸付けとなる契約

- (1)顧客に一方的に有利となる借換え

- (2)借入残高を段階的に減少させるための借換え

- (3)顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- (4)社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

- (5)配偶者と併せた年収の3分の1以下の貸付け(配偶者の同意が必要)

- (6)個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- (7)新たに事業を営む個人事業者に対する貸付け(要件は、上記(6)と同様。)

- (8)預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

例外貸付けは除外貸付けと違い、借入残高として算入される貸付けです。

よって、借入残高と例外貸付けで新たに借入した額の合計が年収の3分の1を超える場合、例外貸付けか除外貸付けでないと新たな借入はできません。

ここからはどのような貸付が例外貸付けに当てはまるのか紹介していきます。

貸金業法に基づいたおまとめローンや借り換えローン

顧客に一方的に有利な貸付けとしては、「おまとめローン」や「借り換えローン」と呼ばれるものが代表的です。

おまとめローンは複数社からの借入を1社にまとめるローンのことで、返済管理が楽になる、月々の返済額や総返済額を減らせる可能性があるなどのメリットがあります。

法令が規定する一定の条件を満たす商品であれば、借入額が年収の3分の1を超えていても利用できる可能性があります。

法令が規定する一定の条件を満たす商品であれば、借入額が年収の3分の1を超えていても利用できる可能性があります。

代表的な貸金業法に基づくおまとめローンをいくつか紹介します。

| カードローン | 商品名 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| おまとめMAX/かりかえMAX | 3.0%~17.5% | 1万円~800万円 | |

| レイク de おまとめ | 6.0%~17.5% ※100万円以上の場合、6.0%~15.0% |

1万円~500万円 | |

|

借換え専用ローン | 7.7%~18.0% | 1万円~300万円 |

| おまとめローン | 6.3%~17.8% | 300万円まで | |

| おまとめローン | 3.00%~18.00% | 500万円 |

上記5社の公式サイトに記載されている実質年率は一般的な消費者金融のローンと大きく変わりませんが、「例外貸付け」となる条件には「「借換え後」の金利が、借換え前の金利を上回らない。」とあるため、いまより高い金利になる心配はありません。

ただし、返済回数が増えるなどで最終的に返済する額が多くなる可能性もあるので、借入前に返済額のシミュレーションもしておくとよいでしょう。

総量規制の「例外貸付け」に該当する「借換え」であるための条件

- (1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

- (2)「借換え後」の金利が、借換え前の金利を上回らない。

- (3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

- (4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

- (5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

配偶者貸付を利用した借入

配偶者貸付とは、配偶者と合わせた年収の3分の1まで借入ができる貸付けです。

借入に配偶者の同意が必要になるため、妻や夫にバレずに借りたいと考えている方には不向きですが、収入のない専業主婦(夫)でも利用可能です。

配偶者貸付に対応した代表的なカードローンは以下になります。

| ローン名 | 金利(実質年率) |

|---|---|

|

4.5%~18.0% ※100万円~の場合、4.5%~15.0% |

|

貸付金額 10万円未満 19.9436% 10万円以上 17.9507% |

| 18.0% |

大手消費者金融では配偶者貸付は行っていないので、なるべく知っているところから借りたい人は配偶者に安定した収入があれば審査してくれる銀行のカードローンを利用するとよいでしょう。

例えば楽天銀行スーパーローンの場合、専業主婦でも申込が可能と公式サイト上に明記しています。

個人事業主の事業資金用途での年収の3分の1以上の借入

個人事業主は、事業・収支・資金計画を提出し返済能力が認められることで、上限なく借入することが可能です。

当然ながら、誰にでも際限なく貸付けすることはなく、審査の上で融資される額が決まります。

この貸付けには主にビジネスローンが当てはまります。

代表的なビジネスローンを見てみましょう。

| 貸金業者名 | 商品名 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| アイフル | ビジネスローン | 3.1%〜18.0% | 1万円~800万円 |

| アコム | ビジネスサポートカードローン | 12.0%~18.0% | 1万円~300万円 |

| プロミス | 自営者カードローン | 6.3%~17.8% | 300万円まで |

| レイク | レイク de ビジネス | 4.5%~18.0% | 1万円~500万円 |

これらのビジネスローンはあくまで総量規制の例外貸付けとしてピックアップしていますが、銀行のビジネスローンであればそもそも総量規制の対象外で金利も比較的低めになっています。

例えばPayPay銀行のビジネスローンは1.8%~13.8%の金利で借入できます。

総量規制対象外になる銀行などのカードローン10選を徹底比較!

以下にメガバンクやネット銀行、ろうきん(労金、労働金庫)、JA(農協)バンクなど銀行などのカードローンの比較表を作成してみました。

各社のカードローンの特徴やメリット・デメリットを比較して、自分に合ったカードローンを探し出しましょう。

| カードローン | 金利 | 審査時間(※1) | 無利息期間の有無(※2) | 電話連絡の有無 | 郵送物の回避 | カードレス可否 | 限度額 | ATM手数料(※3) |

|---|---|---|---|---|---|---|---|---|

| 年1.8%~年14.6% | 最短翌営業日以降 | なし | 原則あり | ◯ | × | 500万円 | 無料 | |

| 年2.0%~14.0%(※) | 最短当日 | なし | 原則あり | ◯ | × | 800万円 | 無料 | |

| 年4.5%~14.8% | 最短翌営業日 | なし | 原則あり | ◯ | × | 500万円 | 無料 | |

| 年1.59%〜18.0% | 非公開 | 最大30日間 | 原則あり | ◯ | ◯ | 1,000万円 | 無料 | |

| 年12.0%~15.0% | 最短2日 | なし | 原則なし(※4) | ◯ | × | 300万円 | 無料 | |

| 年3.8%~13.8% | 不明 | なし | あり | × | × | 800万円 | 無料 | |

| 年2.5%~13.8% | 翌営業日以降 | なし | する場合がある | × | × | 800万円 | 無料 |

※1:各社最短の時間。実際の所要時間は申込方法やお住まいの地域によって異なる可能性があります。

※2:申込方法や借入額など、会社により適用条件がある可能性があります。

※3:自社または提携ATMを利用した場合。ATMの機種によっては有料となる可能性があります。

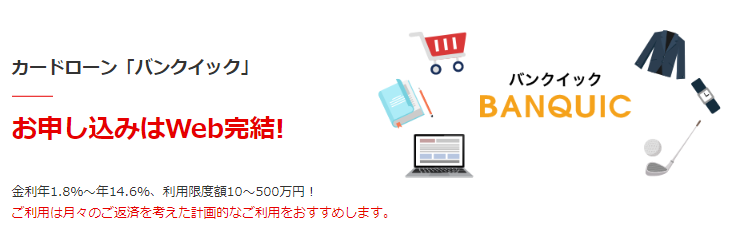

三菱UFJ銀行カードローン「バンクイック」は自宅への郵送物なしも選択可能

| 融資時間 | 最短翌営業日 |

|---|---|

| 金利 | 年1.8%~年14.6% |

| 無利息期間 | なし |

| 利用限度額 | 500万円 |

| 在籍確認の電話 | あり |

| Web完結 | 申込までは可能 |

| 担保・連帯保証人 | なし |

| 遅延損害金 | 所定の遅延損害金 |

| アプリ | あり |

同じ総量規制対象外の他社カードローンの場合だと、あらかじめ決まった日からしか返済日を選べないケースが多いのですが、三菱UFJ銀行カードローン「バンクイック」では、返済日を毎月1日~31日まで好きな日にちを選べます。

三菱UFJ銀行の普通口座保有者はローンカードなしで利用できますが、普通口座を作成しない場合にはローンカードが必要です。

みずほ銀行カードローンは銀行系カードローンの中でも上限金利が低め

| 融資時間 | 最短当日 |

|---|---|

| 借入金利 | 年2.0%~14.0%(※) |

| 無利息期間 | なし |

| 利用限度額 | 10万〜800万円※ |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | なし |

| 遅延損害金 | 年率19.9% |

| アプリ | あり |

みずほ銀行カードローンは、3つのメガバンクと比べて一番低い上限金利で年収の3分の1以上の借入が可能です。

大手銀行のカードローンにこだわるのであれば、みずほ銀行を選ぶと借入金利が抑えられる可能性があるといえるでしょう。

また、みずほ銀行の住宅ローン利用者は、カードローンの金利が0.5%引き下げられるのもメリットです。

ただし、カードローンの自動引き落としによる返済日は毎月10日に固定されており、他社と比較すると自由度が低いといえます。

参照:みずほ銀行カードローン

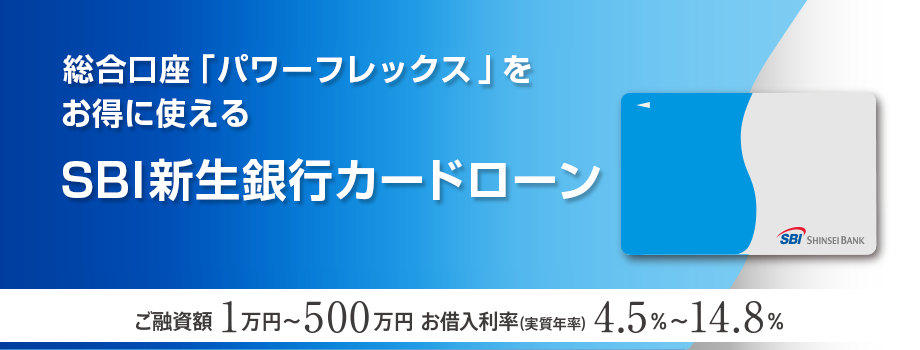

SBI新生銀行カードローンは初めてのカードローン利用でTポイントがもらえる

| 融資時間 | 最短翌営業日 |

|---|---|

| 金利 | 年4.5%~14.8% |

| 無利息期間 | なし |

| 利用限度額 | 500万円 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | なし |

| 遅延損害金 | 年率20.0% |

| アプリ | あり |

「SBI新生銀行カードローン」は、初めてのカードローン契約でTポイントが1,000ポイント、収入証明書の提出・借り入れで1,000ポイントの合計2,000ポイントがもらえるのが魅力の総量規制対象外のカードローンです

インターネットバンキング「パワーダイレクト」を利用すれば、いつでも好きな時間に全国の提携コンビニATMでの借り入れも返済も可能です。

インターネットや電話で簡単にカードローンの申込はできますが、ローンカードは自宅に郵送されます。カードローンについて家族にバレたくない人は、郵送物の取り扱いに注意しましょう。

PayPay銀行カードローンは新規登録で1,500円プレゼント

| 融資時間 | 最短翌日 |

|---|---|

| 金利 | 年1.59%~18.0% |

| 無利息期間 | 30日間 |

| 利用限度額 | 1,000万円 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | なし |

| 遅延損害金 | 年率20.0% |

| アプリ | あり |

PayPay銀行カードローン は、カードローンの契約をすると1,500円プレゼントされます。実際に借り入れをしなくてももらえるので、いざというときのためにカードローンを用意しておきたい人にとって、うれしい特典といえるでしょう。

また、契約翌月末までの借入金額の合計に応じて最大10,000円ももらえる特典は、他の総量規制対象外ローンにはあまりないメリットです。

セブン銀行カードローンは最短2日で借り入れ可能

| 融資時間 | 最短2日 |

|---|---|

| 金利 | 年12.0%~15.0% |

| 無利息期間 | なし |

| 利用限度額 | 300万円 |

| 在籍確認の電話 | 原則実施なしだが、審査結果次第では連絡する可能性あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | なし |

| 遅延損害金 | 年率14.5% |

| アプリ | あり |

セブン銀行カードローンは、全国にあるセブン-イレブンのセブン銀行ATMにて24時間、手数料無料で借り入れ・返済ができます。

インターネットバンキングでの借り入れもできますが、現金での取引をしたい人にはセブン-イレブンのセブン銀行ATMに出向いて利用したほうが、利便性が高いといえるでしょう。

また、キャッシュカード到着前でもMyセブン銀行(アプリ)を使えば、セブン銀行ATMで借り入れが可能です。

ただし、セブン銀行カードローンの利用限度額は300万円と、他社カードローンと比較して低いのはデメリットです。場合によっては、年収の3分の1を超えて借入をしたい人には向いていないかもしれません。

参照:セブン銀行カードローン

イオン銀行カードローンは毎月の返済額は1,000円からでOK

| 融資時間 | 数日間 |

|---|---|

| 金利 | 年3.8%~13.8% |

| 無利息期間 | なし |

| 利用限度額 | 800万円 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | なし |

| 遅延損害金 | 年率14.5% |

| アプリ | あり |

イオン銀行カードローンは、前月末の借入残高が3万円以下の場合、毎月の返済額1,000円からでOKと返済負担が少なくで済みます。

返済方法は「イオン銀行口座からの引き落とし」「他金融機関口座からの引き落とし」「ATM」から選べる、利便性の高い総量規制対象外ローンです。

イオン銀行カードローンのローンカードは佐川急便の「受取人確認サポート」にて審査完了後、最短5日で届きます。

受取人確認サポートは自宅に届きますが、受取人と申込者が同一人物か確認して配達されるので、自分以外の家族が受け取ることは避けられます。

参照:イオン銀行カードローン

ソニー銀行カードローンは上限金利が13.8%と一般的に低め

| 融資時間 | 数日間 |

|---|---|

| 金利 | 年2.5%~13.8% |

| 無利息期間 | なし |

| 利用限度額 | 800万円 |

| 在籍確認の電話 | あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | なし |

| 遅延損害金 | 年率14.6% |

| アプリ | あり |

ソニー銀行カードローンは、総量規制対象外の銀行カードローンのなかでも上限金利が13.8%と低いことが強みです。

利用限度額が10万円~50万円までであれば、13.8%と低金利が定められています。

ソニー銀行カードローンには仮審査と本審査がありますが、仮審査に1営業日以上かかる可能性があります。その後本審査にも時間がかかれば、実際にお金を借りるまでに数日間かかるものと思われます。

参照:ソニー銀行カードローン

中央ろうきんの「マイプラン」は条件を満たせば最大年3.2%の金利引き下げ優遇あり

| 融資時間 | 3週間~4週間程度 |

|---|---|

| 金利 | 年3.875%~8.475% |

| 無利息期間 | なし |

| 利用限度額 | 500万円(団体会員・生協会員以外は100万円) |

| 在籍確認の電話 | 原則あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | なし(ただし保証協会の利用が必要) |

| 遅延損害金 | 年率14.5% |

| アプリ | なし |

関東圏の1都7県(茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨)を営業エリアとしている、中央ろうきんのカードローン「マイプラン」は資金使途が自由となっています。

マイプランは借り換えローンとしても、おまとめローンとしても活用できます。

また、一般的なカードローンと比較して、マイプランは金利が低いのが特徴です。

さらに、団体会員(労働組合の構成員など)や生協会員(生活協同組合の構成員など)であったり、中央ろうきんを給与振込口座に設定しているなど、条件を満たせば、最大年3.2%金利引き下げの優遇が受けられます。

参照:中央ろうきん「マイプラン」JA(農協)バンクのカードローンは一般的に金利が低い

| 融資時間 | 数週間程度 |

|---|---|

| 金利 | 年4.500%~12.000%(変動金利・保証料込み)※ |

| 無利息期間 | なし |

| 利用限度額 | 10万円以上500万円以内 |

| 在籍確認の電話 | 原則あり |

| Web完結 | 可能 |

| 担保・連帯保証人 | なし |

| 遅延損害金 | 年率14.5% |

| アプリ | なし |

JA(農協)バンクのカードローンは、インターネットで24時間365日、事前に申込ができます。

一部のJAでは、来店不要でカードローンの手続きが可能です。

JAバンクのカードローンの上限金利は年12.000%(JA東京中央「JAネットローン」の場合)となっています。

銀行のカードローンの上限金利が年14%前後、消費者金融のカードローンの上限金利が年18%前後であるのと比較すると、JAバンクのカードローンの上限金利は低いのが特徴です。

参照:JAネットローン「カードローン」総量規制の対象外となる消費者金融のおまとめローン・借り換えローン5選

消費者金融は総量規制の対象ですが、「例外貸付け」にあたる「おまとめローン」や「借り換えローン」であれば、総量規制を超えていても借入できる可能性があります。

ここでは大手消費者金融のおまとめローン・借り換えローンを紹介します。

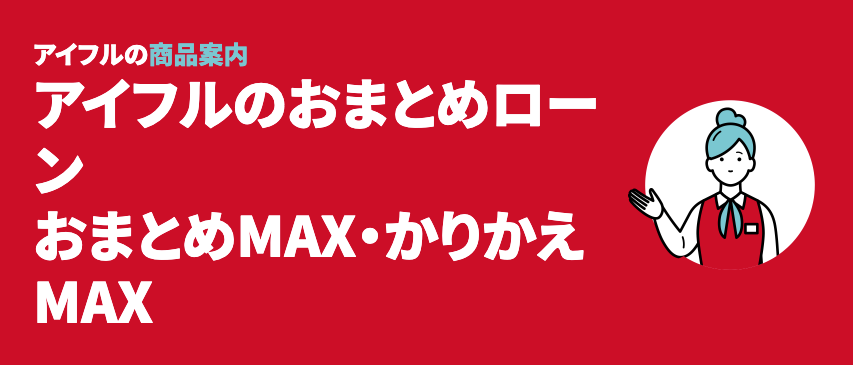

アイフルの「おまとめMAX・かりかえMAX」は家族にバレずに借入できる総量規制対象外ローン

| 商品名 | ||

|---|---|---|

| 申込から融資までの時間 | 審査は即日だが、即日融資ではない | |

| 金利 | 年3.0%~17.5% | |

| 利用限度額 | 1万円~800万円 | |

| 返済期間 | 最長10年(120回) | |

| 返済方式 | 元利定額返済方式 | |

| 在籍確認の電話 | 原則としてなし | |

| Web申込 | 〇 | |

| 担保・保証人 | 不要 | |

| 必要書類 | ・本人確認書類(運転免許証など) ・収入証明書類(源泉徴収票など) ※追加でその他の書類の提出を求められる場合あり。 |

|

| 遅延損害金 | 年20.0% | |

アイフルの「おまとめMAX」と「かりかえMAX」は、Web申込を利用すれば郵送物なし・カードレスで利用できる、家族にバレにくいおまとめローンです。

ちなみに二つの商品にスペック面での違いはなく、アイフルを利用中の場合はおまとめMAX、はじめてアイフルを利用する場合はかりかえMAXが利用できることが異なっています。

特徴的なのは、銀行ローンやショッピングリボまでおまとめが可能な点です。

アコムやプロミスの場合、おまとめ対象が消費者金融やクレジットカードのキャッシング枠に絞られるので、銀行からの借入やショッピングリボの利用がある場合はアイフルの方がおまとめに向いています。

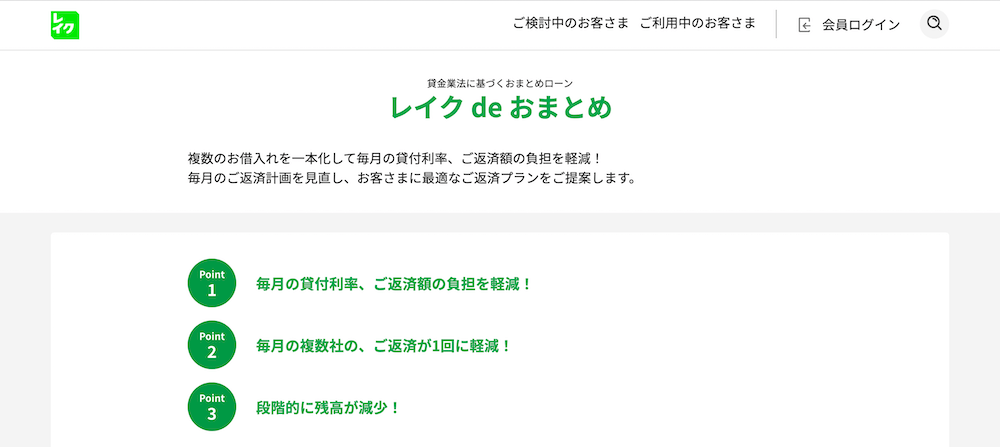

レイクの「レイク de おまとめ」は最適な返済プランの相談が受けられる

| 商品名 | レイク de おまとめ |

|---|---|

| 申込から融資までの時間 | 審査通過後に自動契約機で手続きしなければならず、即日融資は難しい |

| 金利 | 年6.0%~17.5% |

| 利用限度額 | 500万円まで |

| 返済期間 | 最終借入後最長10年/1回~120回 |

| 返済方式 | 元利定額返済方式 |

| 在籍確認の電話 | 原則なし |

| Web申込 | ×(電話による申込) |

| 担保・保証人 | 不要 |

| 必要書類 | ・顔写真付きの本人確認書類(運転免許証など)もしくは健康保険証+住所確認書類(公共料金の領収書など) ・レイクの利用限度額の総額と他社の借入残高の合計が100万円超の場合、収入証明書類(源泉徴収票など) |

| 遅延損害金 | 年20.0% |

レイクの「レイク de おまとめ」は、アイフルと同様に銀行からの借入もおまとめの対象にできるおまとめローンです。

一方で契約は自動契約機を利用して行わなければならないので、必ず窓口へ出向く必要があるというデメリットもあります。

その分、返済プランについて相談もしながら契約まで進められるので、返済がうまくできるか不安な人に向いているとも言えるでしょう。

アコムの「借換え専用ローン」は最長13年7ヶ月の返済期間が設定できる

| 商品名 | 借換え専用ローン |

|---|---|

| 申込から融資までの時間 | 不明 |

| 金利 | 年7.7%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 返済期間 | 最長13年7ヶ月(162回) |

| 返済方式 | 元利均等返済方式 |

| 在籍確認の電話 | 原則なし |

| Web申込 | 〇 |

| 担保・保証人 | 不要 |

| 必要書類 | 不明 |

| 遅延損害金 | 年20.0% |

アコムの「借換え専用ローン」はアイフルやレイクと違い、消費者金融からの借入やクレジットカードのキャッシング枠を対象としたおまとめローンです。

アコムの利点は返済期間が他社よりも長く設定できる点です。

前述のアイフルやレイクは、最長で10年までとなっていますがアコムは13年7ヶ月と3年半以上も長く分割返済ができます。

ただし、返済期間が伸びるほど金利がかかり、総返済額が増えてしまう可能性もあるので、返済計画をよく練った上で繰り上げ返済の活用も視野に入れましょう。

プロミスの「おまとめローン」は返済期間・回数をプロミスと相談しながら決められる

| 商品名 | おまとめローン |

|---|---|

| 申込から融資までの時間 | 最短20分 |

| 金利 | 年6.3%~17.8% |

| 利用限度額 | 300万円 |

| 返済期間 | 最終借入後最長10年/1回~120回 |

| 返済方式 | 元利定額返済方式 |

| 在籍確認の電話 | 原則なし |

| Web申込 | ×(電話・窓口・自動契約機による申込) |

| 担保・保証人 | 不要 |

| 必要書類 | 収入証明書類(直近で発行されているものいずれか1点) ・源泉徴収票(最新のもの) ・確定申告書 ・税額通知書・所得(課税)証明書 ・給与明細書 《直近1年間に賞与がない人》直近2ヶ月分 《直近1年間に賞与がある人》直近2ヶ月分+1年分の賞与明細書 |

| 遅延損害金 | 年20.0% |

プロミスの「おまとめローン」は、貸金業者からの複数のローンから借り入れがある人や、総量規制(年収の3分の1)を超える借り入れがある人が申込できます。

申込から融資までの時間が最短20分であること、在籍確認の電話が原則なしであることは注目ポイントといえます。

返済期間は最長10年、返済回数は120回までですが、返済の期間・回数はプロミスと相談しながら決められます。

自分がどのような返済計画にしたいのか、プロミスに希望を伝えましょう。

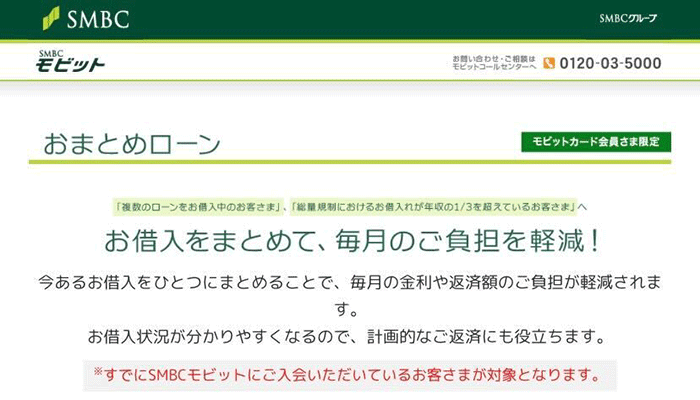

SMBCモビットの「おまとめローン」はアルバイトやパートの人なども申込可能

| 商品名 | おまとめローン |

|---|---|

| 申込から融資までの時間 | 原則翌営業日 |

| 金利 | 年3.0%~18.0% |

| 利用限度額 | 500万円 |

| 返済期間 | 最長13年4ヶ月(160回) |

| 返済方式 | 元利定額返済方式 |

| 在籍確認の電話 | 原則あり |

| Web申込 | ×(電話による申込) |

| 担保・保証人 | 不要 |

| 必要書類 | 収入証明書類(直近で発行されているものいずれか1点) ・源泉徴収票の写し(最新のもの) ・税額通知書の写し ・所得(課税)証明書の写し ・給与明細書の写し(直近2ヶ月分)など |

| 遅延損害金 | 年20.0% |

SMBCモビットの「おまとめローン」は、すでにSMBCモビットに入会している人限定の利用となっています。

消費者金融・クレジットカードでのキャッシング(無担保ローン)のある人は申込ができます。

ただし、銀行のカードローン、クレジットカードのショッピング利用については申込の対象外となります。

SMBCモビットのおまとめローンは、20歳~65歳の安定した収入のある人が利用の対象ですが、アルバイト、パート、自営業の人でも申込が可能です。

中小消費者金融の総量規制外ローンは審査が甘いわけではない

中小の消費者金融でも、総量規制の例外となる借り換えローンを提供しています。

もちろん、中小だからといって大手消費者金融よりも審査が甘くなることはありません。

ただ、中小では独自の審査基準を設けていることも多いため、大手の審査に落ちてしまったあとの次の手として検討してはいかがでしょうか。

| 消費者金融 | 金利 | 限度額 | 融資スピード |

|---|---|---|---|

| フクホー「貸金業法に基づく借換えローン」 | 年7.3%~15.0%(※1) | 200万円 | 不明 |

| いつも「おまとめローン」 | 年4.8%~18.0% | 500万円 | 不明 |

| 中央リテール「貸金業法に基づくおまとめローン」 | 年10.95%~13.0% | 500万円 | 最短翌営業日 |

※1 貸付金額が100万円以上〜200万円の場合。10万円〜100万円未満の場合、年7.3%~18.0%。10万円未満の場合、年7.3%~20.0%。

フクホーの「貸金業法に基づく借換えローン」は金額によって金利が変わる

| 品名 | 貸金業法に基づく借換えローン |

|---|---|

| 申込から融資までの時間 | 契約書類の郵送が必要なため、翌日以降 (※店頭申込の場合、即日借入できる可能性がある) |

| 金利 |

5万円〜10万円未満:年7.3%~20.0% 10万円〜100万円未満:年7.3%~18.0% 100万円〜200万円:年7.3%~15.0% |

| 利用限度額 | 5〜200万円 |

| 返済期間 | 借入日から最長10年/2回~120回 |

| 返済方式 | 元利均等返済方式 |

| 在籍確認の電話 | 原則あり |

| Web申込 | ◯ |

| 担保・保証人 | 不要 |

| 必要書類 |

・原則として、他社借入条件等の確認ができる書類 ・本人確認書類(運転免許証、健康保険証、パスポート等) ・所得を証明する書類(源泉徴収票、給与明細書、所得証明書) ・住民票原本(本籍地記載分) ・その他当社が必要と認めた書類 |

| 遅延損害金 | 年20.0% |

フクホーの「貸金業法に基づく借換えローン」は、借入金額が高くなるほど金利が低くなる可能性のある借り換えローンです。

貸金業法に基づく借り換えローンなので、基本的には借り換え前の金利よりも低い金利になりますが、金額によってどの程度の金利になるか見立てがつけられるのはありがたいですね。

一方で、即日での借入は難しく、店頭申込なら可能性はあるかもしれませんが、大阪・難波にしか店舗がないため、店舗申込ができる人も限られるので注意が必要です。

いつもの「おまとめローン」は郵送物なしで借入できる総量規制外ローン

| 品名 | おまとめローン |

|---|---|

| 申込から融資までの時間 | 最短45分 |

| 金利 | 4.8%~18.0% |

| 利用限度額 | 1万円~500万円 |

| 返済期間 | 借入日から最長5年/2~60回 |

| 返済方式 | 元利均等返済方式 |

| 在籍確認の電話 | 原則あり |

| Web申込 | ◯ |

| 担保・保証人 | 不要 |

| 必要書類 |

|

| 遅延損害金 | 年20.0% |

いつもの「おまとめローン」は、郵送物なしで借入ができる総量規制外のローンです。

審査も最短30分で、融資まで最短45分とスピーディに利用できる点も魅力的です。

一方で、返済期間が他の総量規制外ローンと比べて短く、消費者金融では10年前後がほとんどですが、いつもの場合は最長5年となっているため、より計画的な返済が必要になります。

中央リテールの「貸金業法に基づくおまとめローン」は上限金利13%で借入できる

| 品名 | 貸金業法に基づくおまとめローン |

|---|---|

| 申込から融資までの時間 | 最短翌営業日 |

| 金利 | 10.95%~13.0% |

| 利用限度額 | ~500万円 |

| 返済期間 | 最長10年/120回 |

| 返済方式 | 元利均等返済方式 |

| 在籍確認の電話 | 原則あり |

| Web申込 | ◯ |

| 担保・保証人 | 不要 |

| 必要書類 | 不明 |

| 遅延損害金 | 年20.0% |

中央リテールは、おまとめローンと不動産担保ローンのみを取り扱う中小消費者金融です。

総量規制対象外の「貸金業法に基づくおまとめローン」では、上限金利が13%となっており、大手と比べても低い金利で利用できる可能性があります。

また、融資スピードも最短翌営業日と、決して遅くはないスピードで対応してくれます。

総量規制の範囲内でも必ず希望額が借りられるわけではない

総量規制の範囲内に収まるからといって、必ずしも総量規制の上限額が借り入れできるわけではありません。

ここでは、具体的な例を交えながら、総量規制の範囲内でも確実に借り入れできるわけではない理由について解説します。

審査は年収や勤め先など総合的な判断になる

カードローンの審査は、銀行や消費者金融による総合的な判断で行われます。総量規制の範囲内だからといって確実に借り入れできるわけではありません。

例えば中小企業の場合、大手企業に比較すると、景気による影響を業績に受けやすく、給料やボーナスがカットされやすい可能性があります。

以上のように、大手企業の社員と比較すると、中小企業社員のほうが生活が不安定であり、信用力は下がります。

年収だけではなく、所属する企業の規模などもカードローンの審査に影響する点は理解すべきといえるでしょう。

カードローン返済の遅延・延滞をしていると審査に通らない可能性が高い

総量規制対象外のローンを申し込む前に注意しておきたいのは、現在借り入れているカードローンの返済を滞りなく毎月続けることです。

仮にカードローンの返済を遅延・延滞しているのであれば、その情報(信用情報)は貸金業者の審査担当者が信用情報機関に照会すればすぐに判明してしまいます。

返済を遅延・延滞している状況で総量規制対象外のローンを申し込んだとしても、返済する能力や意思が疑われ、審査に落ちる可能性が高いのです。

総量規制対象外のローンから貸付けを受けたいのであれば、カードローンの返済を毎月きちんと継続することが大事になってきます。

総量規制対象外のローンを申し込む際は収入証明書を提出するケースが多い

年収の3分の1を超える貸付け、いわゆる総量規制対象外のローンを申し込む場合は、収入証明書の提出を求められるケースが多いです。

ローンの取扱会社としては、年収の3分の1を超える貸付けともなると高額の借入になることが予想されるので、申込者に安定した収入(=返済能力)があるのか、審査において慎重に判断する必要があるのです。

日本貸金業協会では、収入証明書類の提出の条件について、以下のように述べています。

つまり、貸金業者1社からの借入額が50万円以上、または複数他社からの借入額が100万円以上の状況でさらに貸付けを希望する場合は、収入証明書を提出する必要があります。

提出を求められる収入証明書ですが、主に以下の書類が挙げられます。

- 源泉徴収票

- 給与の支払明細書(直近2ヶ月以上のもの)

- 確定申告書

- 税額通知書

- 納税証明書

など

総量規制を超える貸付けが必要な場合は、上記の収入証明書を申込前に用意しておきましょう。

総量規制対象外のカードローンでも少額しか借り入れできない可能性もある

銀行のカードローンは総量規制外ではあるものの、審査が甘いわけではありません。

消費者金融のカードローンは最短で即日融資が可能ですが、銀行カードローンは最低でも1営業日はかかるので、審査に慎重といえます。

銀行は独自の審査で申込者の信用力をチェックします。

例えば収入が低く不安定な人の場合だと、信用力が低いと判断され、総量規制の範囲以下の金額しか借り入れできないこともあり得るのです。

「在籍確認なし」を希望しすぎない方が良い場合も

カードローンの借入が職場にバレないために、在籍確認なしのカードローンを希望する人も多くいます。

しかし、在籍確認は審査の上で返済能力に不安があれば行われる可能性が出てきます。

「他社借入が多くある」「借入希望額が高い」など、返済能力に懸念がある場合に在籍確認の電話なしを希望しすぎると審査に通らない可能性もあります。信用情報に傷がついていると借り入れは難しい

「信用情報」に傷がついていると借り入れが難しくなる傾向にあります。

信用情報とは、カードローンなどの申込内容や契約内容、支払い状況、借入残高など、客観的な取引事実を登録した個人情報のことです。

延滞や債務整理をした過去があると5年~10年程度、「信用情報機関」が管理する信用情報に傷がついた「金融事故」の状態になります。

信用情報に傷がついているからといって融資をしてはいけない法律はありませんが、銀行や消費者金融は信用力が低い人に融資をした資金を回収できなくなるリスクを避けるために融資を控える傾向にあるのです。

銀行や消費者金融は信用情報機関から債務者の信用情報を取得しています。過去に起きた金融事故はどの銀行や消費者金融でも把握されていると思っておきましょう。

信用情報や信用情報機関の詳細については、「信用情報機関って何?3つの機関の違いや開示までの手順など徹底解説」の記事をご参照ください。

総量規制を超えてお金を借りたいときの対処法

既に消費者金融カードローンから年収の3分の1もの金額を借り入れしているにもかかわらず、資金繰りが悪化してさらにお金が必要なケースもあるでしょう。

総量規制に引っかかって厳しくなった場合は、別の対処法を検討する必要があります。

ここでは下記の3つの対処法について解説します。

質屋を利用してお金を用意する

ブランド品を保有している人は、質屋を利用すると総量規制などは関係なく借り入れができます。

質屋でお金を借りる場合、質に入れる品物の査定をしてもらい、査定額の7~8割ほどのお金が借りられます。

例えば、質屋での査定額が200万円の高級腕時計を所有している場合、質屋からは約140万円ほど借りられる計算になります。

質に入れる物品の価値で借入額は決まります。年収が高くない人であっても、信用情報に傷がついている人でも、質屋から借り入れが可能です。

なお、期日までに返済すれば質に入れた物品は返却してもらえますが、返済できない場合は物品の所有権は質屋に移ることになります。

質屋でお金を借りる方法について詳しく知りたい人は、「質屋でお金を借りる仕組みを解説!返済利息や質入れ質流れについて」の記事をご参照ください。

公的融資を利用してお金を借りる

既に消費者金融から総量規制の枠いっぱいで借り入れをしている人は、公的融資を利用することも考えてみましょう。

そんな公的融資の中でも、低金利で、かつ申込から融資までの期間が比較的短い、個人向け公的融資は下記のとおりです。

| 公的融資制度 | 緊急小口資金 | 生活福祉資金貸付制度 |

|---|---|---|

| 対象者 | 緊急かつ一時的な生計維持のための生活費としてお金を借りたい人 | 低所得世帯・高齢者世帯・障害者世帯 |

| メリット | 無金利で借りられる | ・収入が低くても借り入れできる ・低金利または無利子で借りられる |

| デメリット | 借り入れできる金額が10万円と少ない (※新型コロナウイルス感染症の影響を受けている場合は20万円が上限) | 対象者の条件に当てはまらないと借り入れできない |

消費者金融から融資を断られてしまった人でも、公的融資なら借り入れできる可能性があります。

国や自治体からの借り入れなので安心して利用できますし、金利も無利子、または年率1.5%と低金利で借りられるのも魅力といえるでしょう。

公的融資について詳しく知りたい人は、「国からお金を借りる方法|15の個人向け公的融資制度の条件や申請手順を解説」で詳しく説明していますのでご確認ください。

公的機関への借金相談も検討する

国が認める借金の救済制度である「債務整理」をすることも検討しましょう。

債務整理とは、借金の減額や免除、利息のカットなどができる制度で、多重債務者の生活の立て直しに役立ちます。

デメリットとしては、クレジットカードの作成や新たな借入が5〜10年できなくなってしまう、いわゆるブラックリスト状態になることですが、これは返済が滞ってしまっても同じことです。

法テラスや自治体の相談窓口で無料の相談ができるので、どうしても返済が難しい場合は債務整理を検討してみてください。

カードローンの総量規制対象外に関するよくある質問

-

A

総量規制とは、消費者金融やクレジットカード会社など貸金業者から借りられるお金の総額の上限を規制することをいいます。

貸金業者から借り入れた残高の合計が年収の3分の1を超える貸付けは、原則として禁止されています。 -

A

総量規制の対象外となる貸付けには、「除外(じょがい)貸付け」と「例外(れいがい)貸付け」の2種類があります。

除外貸付けでは主なものに「住宅ローン」「自動車ローン」が挙げられます。

例外貸付けには主なものに「おまとめローン」「借り換えローン」「配偶者貸付(配偶者とあわせた年収の3分の1以下の貸付け)」があります。

除外貸付けも例外貸付けも、総量規制の対象にならず、年収の3分の1を超える貸付けが認められています。 -

A

総量規制を超えた金額を借り入れたい場合は、おまとめローンや借り換えローンといった例外貸付けを活用する方法があります。

また、銀行に申し込んでカードローンの契約をしてお金を借りる方法もあります。

さらに、貸金業者や銀行を利用するのではなく、質屋からお金を借りたり、国や自治体などから公的融資を受けるという選択肢も検討してよいでしょう。

この記事のまとめ

貸金業法の総量規制では、年収の3分の1までが借入上限額となります。

総量規制の対象になるのは消費者金融をはじめとした貸金業者で、消費者金融カードローンは原則、年収の3分の1を超えた借り入れができません。

一方、銀行のカードローンは総量規制の対象ではないので、総量規制の枠を超えて借り入れできることになっています。

しかし、系カードローンの審査は慎重で、総量規制の対象外だからといって総量規制の上限以上の借り入れができるわけではありません。

特に収入が少なく不安定な人は、銀行のカードローンでも総量規制の枠を超えて借り入れは難しいと思っておきましょう。

もし総量規制に引っかかって、お金が借りられない場合には、質屋や公的融資などを頼るのも有効な選択肢といえます。

消費者金融や銀行のカードローンの審査に通らなかったとしても、質屋や公的融資なら利用できる可能性があるので、検討してみてはいかがでしょうか。

監修者

監修者