他社借入があってもカードローンの審査を通過するための3つのポイント!嘘はバレる?

![]() 更新日:2024.05.03

更新日:2024.05.03

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

すでにカードローンを利用していて、さらに他社からも借入をしたい場合、借入合計額が年収の3分の1(総量規制)の範囲内なら審査に通る可能性があります。

もちろん信用情報に傷がないことも重要になります。

他社借入があってもカードローンの審査に通るための3つのポイント

- 借入希望額は必要最低限に設定する

- 審査で嘘の借入件数を書いてもバレるので絶対にNG

- 専業主婦(主夫)が申し込むなら配偶者貸付を利用する

この記事では他社借入のコツや、最適なカードローンも紹介しています。

目次

他社借入がある場合も新たにカードローンを利用できる可能性がある

他社借入があっても新たに借り入れができるケースは以下の3つに分けられます。

ただし、信用情報に傷がついておらず、年収が安定していることが前提となりますので注意してください。

総量規制の範囲内なら複数社のカードローンを利用できる

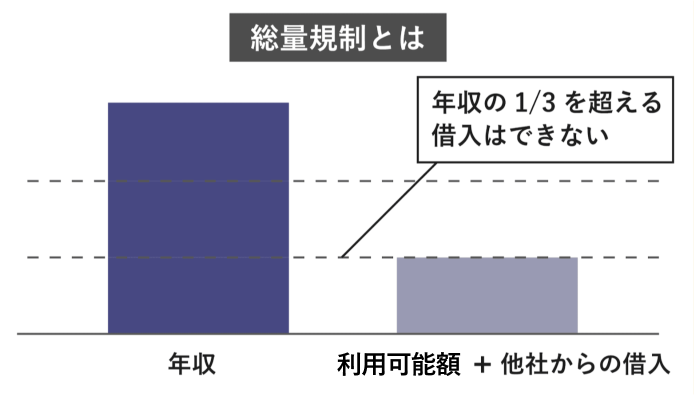

貸金業法では「総量規制」といって、債務者の借入上限額が年収の3分の1までと決まっています。

3分の1の範囲であれば、複数の貸金業者からの借り入れも可能です。

実際、銀行のカードローンの利用者で2社以上からの借入をしている人が全体の過半数を超えています。

参照:全国銀行協会公式サイト「銀行カードローンに関する消費者意識調査」データが示す通り、複数の会社から借り入れを受けている人は比較的多いのです。

銀行のカードローンは総量規制の範囲外の金額でも借り入れできる

貸金業法に則って運営する消費者金融は総量規制の対象となっています。

一方で銀行法にのっとって運営する銀行のカードローンは総量規制対象外のカードローンです。

つまり、銀行のカードローンなら審査に通れば、年収の3分の1以上の借入が可能ということです。

ただし銀行では金融庁の指導のもと、厳しい審査が行われます。

例えば、年収が安定していて、延滞の懸念がない人の場合は、銀行のカードローンで総量規制の枠を超える借り入れができる可能性は高いでしょう。

銀行のカードローン以外にも総量規制に含まれない借入がある

総量規制に含まれる借入はカードローンやクレジットカードのキャッシングなどです。一方で総量規制に含まれない借入は、前述の銀行のカードローンをはじめ、以下が該当します。

- 銀行のカードローン

- リボ払い

- 奨学金

- 不動産購入のための貸付け(いわゆる住宅ローン)

- 自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

- 高額療養費の貸付け

- 有価証券を担保とする貸付け

- 不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

- 売却予定不動産の売却代金により返済される貸付け など

なお、借りる側にとって有利になるのであれば、総量規制以上に借りられるケースもあります。

例えば、カードローンの借り換えにより複数の借り入れを1社にまとめるときなどです。

この場合、年収の3分の1超の借入金額になったとしても、金利が下がるなど借主にとって有利になるので新規の契約が可能です。

複数のカードローン会社からお金を借りる方法

複数のカードローン会社からお金を借りるには、主に4つの方法があります。

それぞれ詳しく解説します。

大手消費者金融のカードローンから借り入れる

複数社で借入をしたい場合、まずは大手消費者金融への申し込みを検討してみましょう。

多くの大手消費者金融では期間限定の無利息サービスを行っており、利息の負担を軽減できます。

消費者金融の場合、最短で即日の融資が可能であったり、全国に提携ATMがあったりと利便性も高いのが魅力です。

| 金利 | 年3.0〜18.0% | 年3.0〜18.0% | 年4.5~17.8% |

| 利用限度額 | 800万円 | 800万円 | 500万円 |

| 無利息サービス | 初めて利用する人は 契約日の翌日から最大 30日分の利息無料 |

なし | 初めて利用する人は 初回出金日の翌日から 30日分の利息無料 ※メールアドレス登録と Web明細利用が条件 |

| おまとめローン | ◯ | ◯ | ◯ |

ただし、消費者金融から新たな借り入れを受けることで、住宅ローンや自動車ローンなどの目的別ローンの審査に通りづらくなることもある点に注意が必要です。

アコムは無利息期間とスピード融資が魅力でおまとめローンも利用可能

アコムは新たに申し込むには最適の消費者金融です。

初めて利用する場合は最大30日分の無利息期間が設けられているので、近日中に返済のあてがある人なら財布をいためることなく借入できる可能性があるでしょう。

しかも最短即日で30分融資可能です。このスピード感は魅力的ですね。

また、他社借入をしている人はアコムの「おまとめローン」で借入を一本化する方法もあります。

毎月の返済額や金利負担を軽減できる可能性があるので検討しましょう。

| 融資時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | Web完結 | 可能 |

|---|---|---|---|

| 金利 | 3.0%~18.0% | 在籍確認の電話 | 原則なし(※) |

| 無利息期間 | 契約日翌日から最大30日間 | 限度額 | 1万〜800万円 |

SMBCモビットはおまとめローンの分割回数の長さが魅力

SMBCモビットは無利息期間はありません。しかし他社借入を一本化するおまとめローンの分割回数が他社消費者金融より長く、最大160回(13年4ヶ月)となっています。

返済が長引きそうな人、他社借入が多額の人はSMBCモビットのおまとめローンを検討しましょう。

| 融資時間 | 最短即日※ | Web完結 | 可能 |

|---|---|---|---|

| 金利 | 3.0%~18.0% | 在籍確認の電話 | 原則なし |

| 無利息期間 | なし | 限度額 | 1万~800万円 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミスは大手消費者金融では上限金利が低めでおまとめローンもあり

プロミスも新規申し込みに適した消費者金融です。30日の無利息期間は新規加入者に限るので、有効利用しない手はありません。

また、大手消費者金融のほとんどは上限金利が年18.0%ですが、プロミスは年17.8%と若干低めになっています。わずかな差だと思うかもしれませんが、返済が長期にわたるのなら重要なポイントになるでしょう。

さらにプロミスでもおまとめローンが用意されています。借入先を一本化することで負担が減り、さらに管理の手間も減らせるはずです。

| 融資時間 | 最短3分 | Web完結 | 可能 |

|---|---|---|---|

| 金利 | 4.5%~17.8% | 在籍確認の電話 | 原則なし |

| 無利息期間 | 借入日の翌日から最大30日間(初回利用時) | 限度額 | 1万~500万円 |

信頼できる中小消費者金融から借り入れる

大手消費者金融を借り切ってしまった場合は、中小消費者金融も選択肢として検討してみるのも一つの方法です。

中小消費者金融は大手消費者金融と比較すると柔軟な対応をしてくれるケースもあります。

大手の金融機関や消費者金融では信用情報に傷がついていると借り入れするのは難しいですが、中小消費者金融では解決済みの延滞など、比較的軽い金融事故については借り入れできるケースもあります。

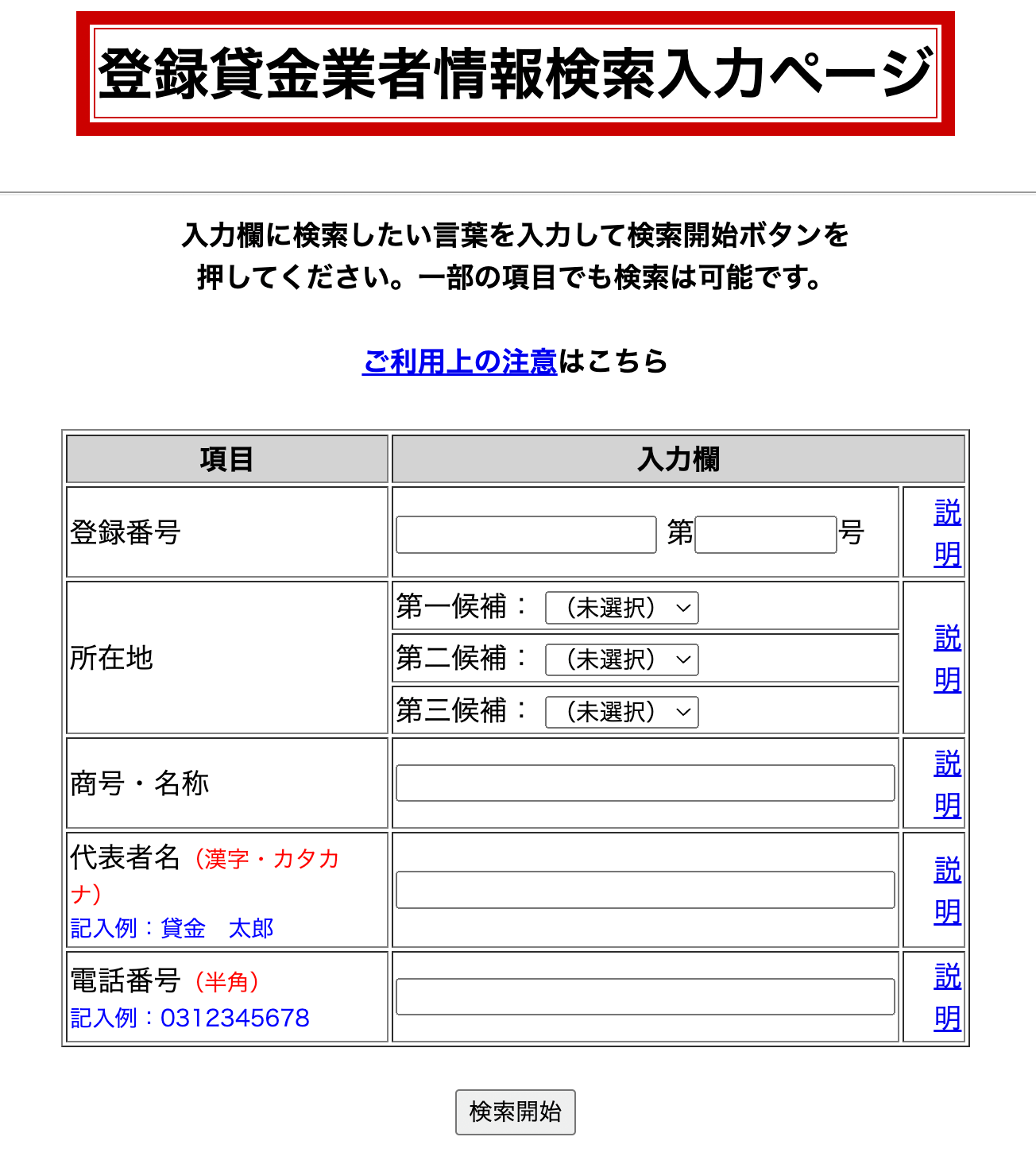

中小消費者金融を利用する際には、必ず金融庁のWeBサイト「登録貸金業者情報検索入力ページ」で貸金業登録がされているかを確認しましょう。

参照:金融庁公式サイト「登録貸金業者情報検索入力ページ」

参照:金融庁公式サイト「登録貸金業者情報検索入力ページ」貸金業登録がされていない会社は、闇金なので絶対に利用してはいけません。闇金を利用すると、法外の利息を徴収されるなどトラブルに巻き込まれる可能性が高いです。

なお、貸金業者は3年ごとに更新が必要なので、登録更新回数が多い会社は長期間にわたって法律に則った運営をしている証拠にもなります。

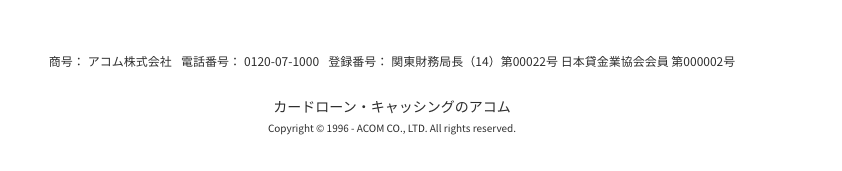

例えば、アコムの登録番号で紹介しますが、「関東財務局長(14)」とあるので、14回更新されていることになります。

参照:アコム

参照:アコム

アプリ系のカードローンを利用する

他社借入をする際の申込先として、「LINEポケットマネー」などのアプリ系のカードローンを利用するのも一つの選択肢といえます。

アプリ系のカードローンでは、一般的な審査に加えて「独自の審査」を行っているので、他社での審査に落ちてしまった場合でも借り入れできる可能性があります。

例えば、LINEポケットマネーは、LINEサービスの利用履歴も審査対象になります。LINEサービスをよく使う人は信用力が高いと評価される可能性があります。

すでに銀行のカードローンなどの審査に落ちているという方は、アプリ系のカードローンの申込を検討してよいかもしれません。

借り換えやおまとめローンを利用する

現在利用しているカードローンよりも金利が低いカードローンの会社があるのであれば、「借り換え」をするのがよいでしょう。金利が低くなり利息の負担が減れば、返済負担も減ります。

また、複数社で借り入れをしているのであれば、ローンを一本化する「おまとめローン」の利用も検討してみましょう。

おまとめローンを利用する場合は、おまとめローンで新たに借り入れした後に、これまで借り入れしていた金融機関や貸金業者に借入額を一括返済するのが一般的です。

消費者金融と比較して、銀行のおまとめローンのほうが、金利が低い傾向にあります。銀行のおまとめローンを利用できれば、金利も利息も抑えられる可能性が高くなります。

ただし、おまとめローンは、カードローンのように借入限度額内で自由に借り入れができない点は押さえておきましょう。

…続きを読む

【コラム】元銀行員のFPが語る耳よりなお話

過去に消費者金融3社から借り入れをしていた人が、銀行のカードローンのおまとめローンを利用して、金利を年5.0%ほど引き下げられたケースがありました。

複数社からの借り入れがある人は、おまとめローンの利用も検討してみるのも一つの方法といえます。

他社借入ありの場合でも審査に通過するためのポイント

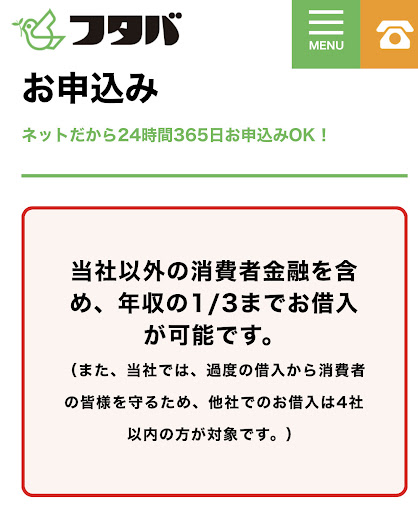

お金を借りるうえで他社での借入はない方が良いのは当然のこと。基準としては4社以内に納めておきたいところです。

中小消費者金融のフタバは公式サイトに「他社でのお借入は4社以内の方が対象」と明記しております。

フタバ独自の基準でありますが、一つの目安として覚えておきましょう。

※出典:フタバ公式サイト「お申込み」

また、借入件数を増やせば増やすだけ、下記のようなデメリットもあります。

- 管理がしにくくなる

- 金利が高くなる

- 審査に通りにくくなる

もし総量規制の範囲内で借入限度額を増やしたいのであれば、「増額申請」を行うのも一つの選択肢といえます。

ここでは、他社借入の件数が少ないほうがよい理由について解説します。

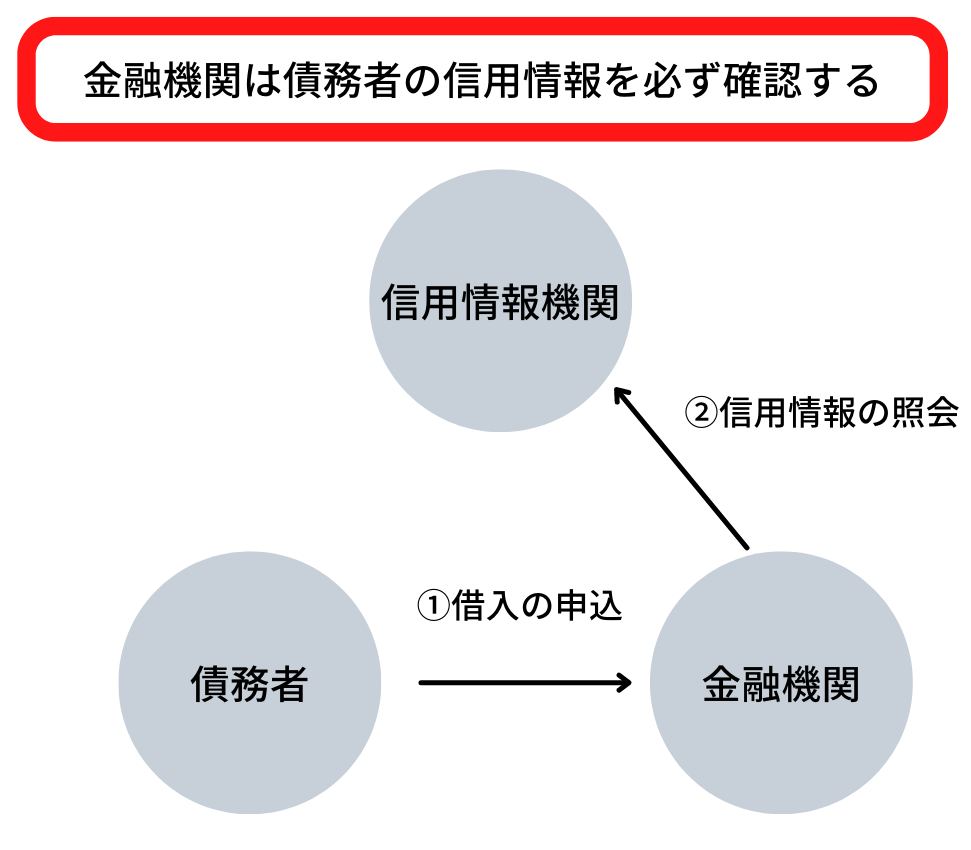

複数の他社借入ありの場合は審査が厳しくなる可能性がある

銀行や消費者金融などはカードローンの申込者の状況を、審査時に信用情報機関に登録されている「信用情報」を必ず照会しています。

信用情報には、申込者のカードローン借入残高や申込日・借入日などの情報が共有されているのです。

もし複数社から借入があると、審査において「かなりお金に困っている」「切羽詰まった状態」と判断される可能性が高いでしょう。そうなると、当然審査は不利になるでしょう。

年収や勤務先などの条件にもよりますが、カードローンの他社借入が3社を超えると厳しいといわれています。

また、短期間に複数社にカードローンの申し込みをすると、「申し込みブラック」の状態になってしまいます。

どうしても申し込む必要がある場合は、1社に申し込んで審査結果を確認してから、次の1社に申し込みをするのがよいでしょう。

なおカードローンに申し込んだ信用情報は半年程度で消えるとされています。

審査に通らなかった場合は、半年過ぎてから申し込みましょう。

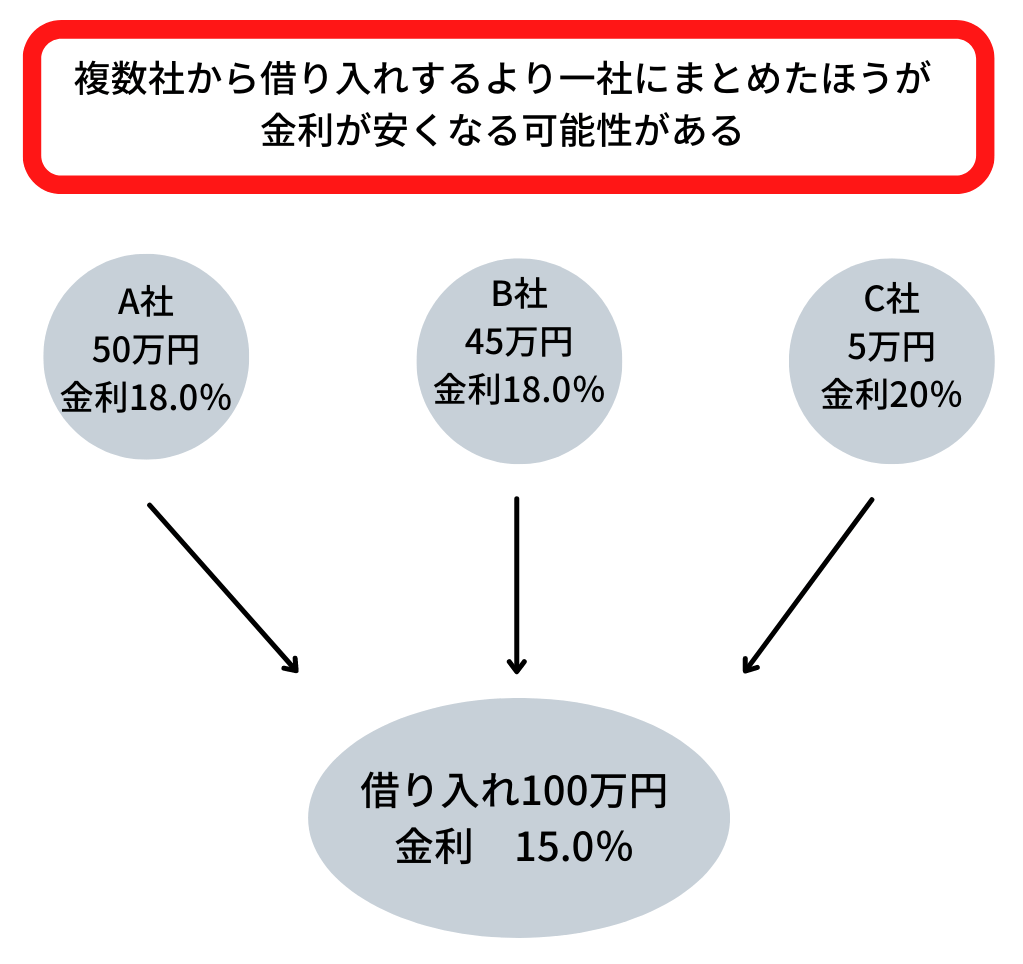

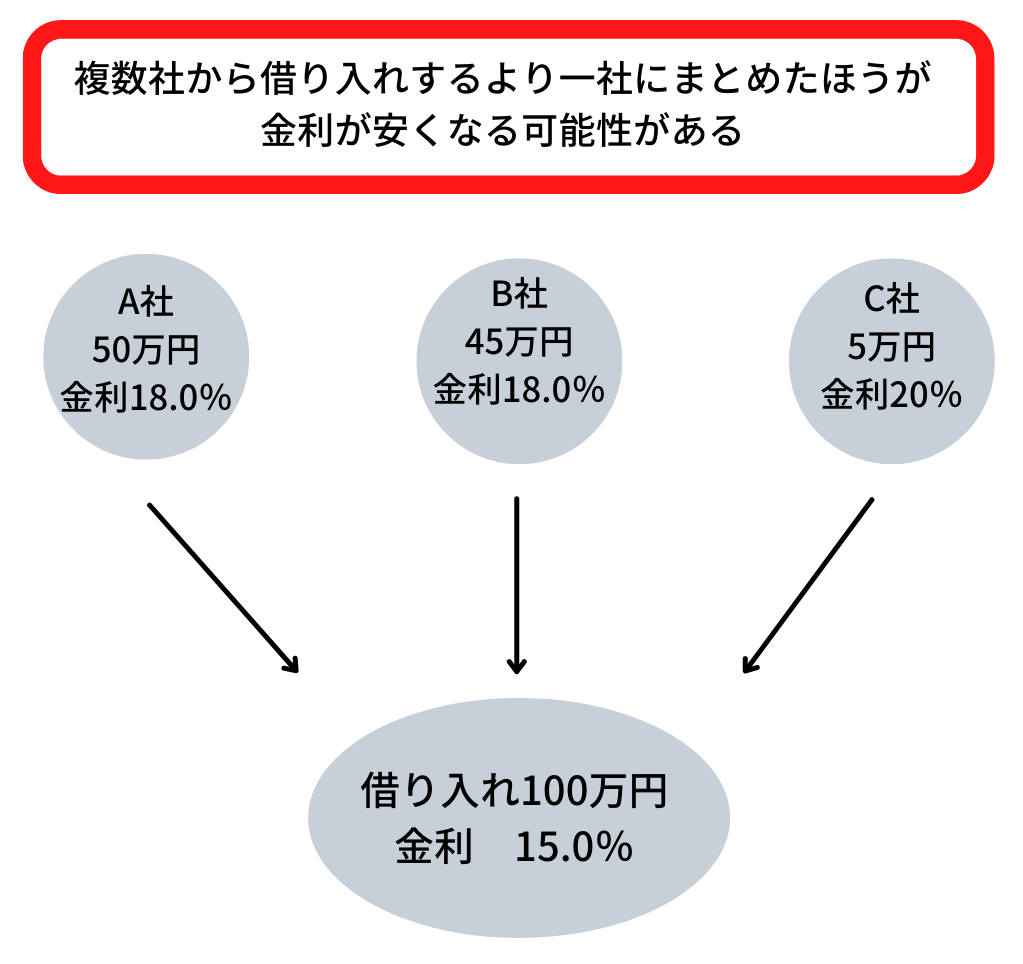

複数社で借りると金利が高くなるというデメリットもある

複数社で少額ずつ借り入れすると、金利が高くなり利息が増える可能性があります。借り入れは1社にまとめたほうが金利が低くなり、利息が軽減されることもあるので、複数社からの少額の借り入れはおすすめしません。

高年収・勤務先の信用力が高い人は他社借入ありでも審査に通る可能性が高まる

年収が高い人や、上場企業など勤務先の信用力が高い人は、総量規制の範囲内であれば、他社借入が多くても審査に通る可能性が高いとされています。

カードローンは「貸す側」からすると資金回収のリスクが高いサービスですが、確実に返済してくれる信用力の高い人には積極的に融資をしたいのも事実です。

収入が高く、勤務先の信用力が高い人は貸し倒れのリスクが少ないと判断され、総量規制の範囲内であれば、複数社からの借り入れもしやすいといえるのです。

借入希望額は必要最低限に設定する

前述の通り、消費者金融などの場合は総量規制によって年収の3分の1を超えた借入はできません。

総量規制の範囲内であれば借入可能ということになりますが、それはあくまで「借りられる上限額」の話です。

審査通過の可能性をアップさせるには、総量規制の範囲内いっぱいに借りようとするのではなく、必要最低限の額にすべきです。

「無理なく返せる額はいくらか」「本当に今必要な額はいくらか」をしっかり考え、借入額を申し込むようにしましょう。

審査で嘘の借入件数を書いてもバレるので絶対にNG

カードローンの申し込みの際に、複数社に借り入れをしていることを隠して嘘の申告をしても必ずバレます。

カードローンの申し込みを受けた各金融機関・貸金業者は、信用情報機関に登録されている信用情報で債務者の申込・借入情報を確認するからです。

日本の信用情報機関は、下記の3社があります。

各金融機関・消費者金融は上記のいずれかの信用情報機関から債務者の信用情報を得ています。

また、信用情報機関同士で債務者の信用情報を共有しているので、どこの信用情報機関を照会してもカードローンの申込・借入情報はバレてしまいます。

カードローンの申し込みにおいて嘘の申告を行うことで審査に通らない可能性が高くなるので注意しましょう。

ちなみに信用情報には、クレジットカードの支払いや携帯料金の分割払いを延滞した過去も記録されています。

これらの記録が消えるまでに5年程度かかるとされています。この期間は、クレジットカードの作成などもできなくなりますので注意が必要です。

借入限度額を増やしたいなら「増額申請」を検討するのも一つの選択肢

借入限度額を増やしたいのであれば、他社の新たなカードローンに申し込むよりも、現在利用しているカードローンで「増額申請」を行うのも一つの選択肢といえます。

金融機関や貸金業者としては、貸したお金をきちんと返してくれる人なのかが一番気になる点です。

カードローンを利用していてきちんと返済できている実績があれば、借入限度額を増やせる可能性があります。

カードローンの申し込みをしたときよりも勤続年数が増えたり、年収が高くなっていれば、その点が評価され、借入限度額を増やせる可能性が高まります。

ただし、増額申請をしても審査が通らない場合もあります。その際は他社のカードローンの借入も検討してみてください。

専業主婦(主夫)が申し込むなら配偶者貸付を利用する

総量規制の対象となっている消費者金の場合、原則、収入がない専業主婦(夫)の人は借入ができません。

一方、銀行のカードローンは総量規制の対象外なので、審査結果によっては収入がなくても借り入れができることがあります。

収入がない専業主婦(夫)でも「配偶者貸付」という制度を利用できれば、消費者金融で借り入れできます。

配偶者貸付とは、配偶者の同意があれば配偶者の信用力に応じて借り入れできる制度です。

しかし、いずれにしても収入がない専業主婦(夫)は返済能力が低いと判断されるので、複数社の借入は難易度が高いと考えておきましょう。

…続きを読む

【コラム】審査が厳しくなったのは多重債務者の増加が原因

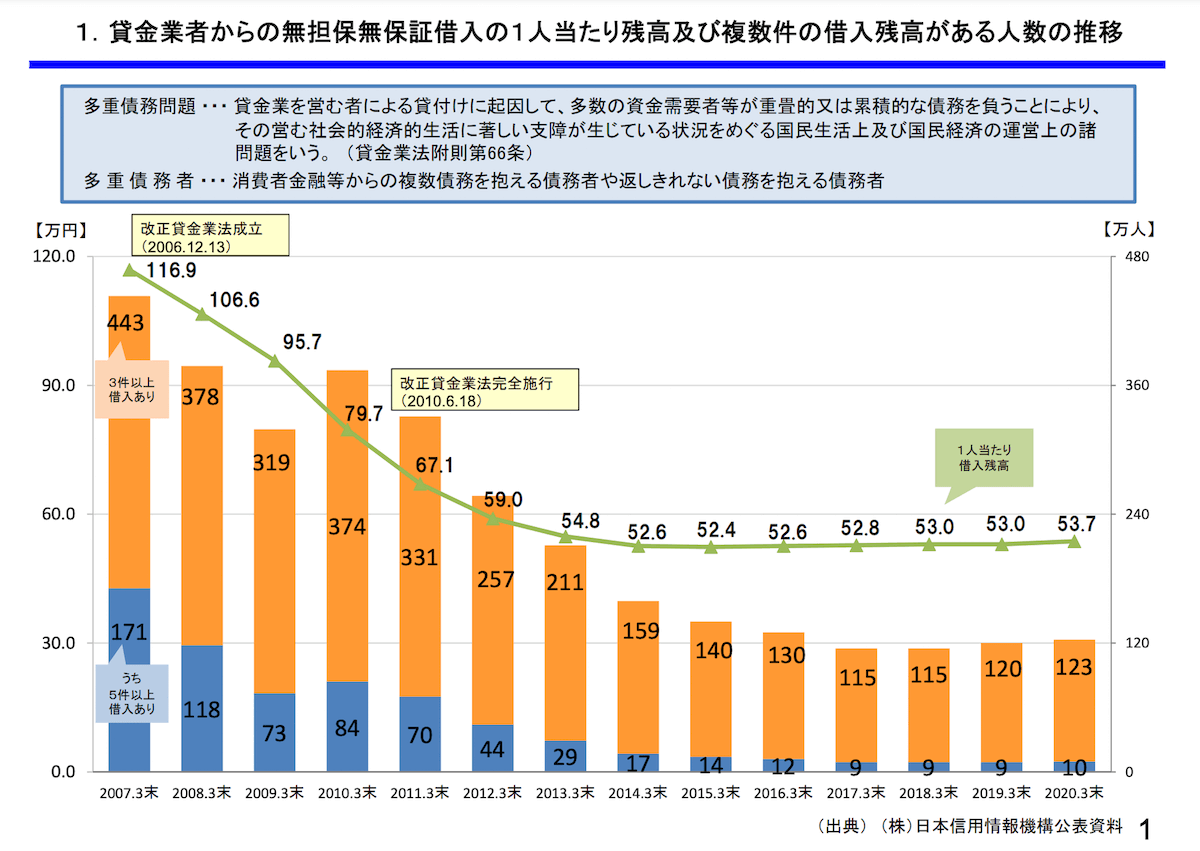

カードローンの審査が厳しくなったのは、過去に多重債務者が増え社会問題となっり、改正貸金業法により規制が厳しくなったという背景があります。

それが功を奏し、改正貸金業法成立前後では3件以上の借入がある多重債務者は約443万人から約123万人にまで減っています(2006年度末と2019年度末の比較)。

改正貸金業法では、債務者の返済能力を審査するのが貸金業者の義務となりました。国としても多重債務者を減らそうと対策を実施しています。

追加で新たな借り入れをしないほうがよい場合の対処法

「これ以上借金が増えるのは不安…」という場合は、無理に借り入れをせず他の選択肢を検討しましょう。

他社借入する以外で借金を解決する方法は下記のとおりです。

それぞれの方法について詳しく解説していきましょう。

専門家に相談する

借金問題は一人で悩まず専門家に相談したほうがよいです。

返済のめどが立たないのに借り入れを増やしても、状況はより悪くなるでしょう。

また、借金が膨らみ消費者金融から借り入れができなくなれば、闇金に手を出すなど自分自身で冷静な判断ができなくなる可能性があり危険です。

借金問題の相談先には下記のところがあります。

- 日本貸金業協会「生活再建支援カウンセリング」

- 日本クレジット協会「クレジットに関する相談窓口」

- 日本クレジットカウンセリング協会

- 法テラス

- 自立相談支援センター

自分一人で抱え込まずに、専門家に頼ってください。

公的融資を利用する

すでに消費者金融から年収の3分の1まで借り入れをしている人や、信用情報に傷がついている人などは、新たにカードローンから借り入れを受けるのは難しいことでしょう。

このような場合は、公的融資制度の利用も検討してみましょう。

例えば、主だった公的融資として以下が挙げられます。

| 生活支援費(生活福祉資金の一種) | ・「低所得世帯」「障害者世帯」「高齢者世帯」が借り入れ可能 ・単身世帯は月15万円以内、2人以上世帯は月20万円以内 ・連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は年1.5% |

| 求職者支援資金融資 | ・失業または求職中で職業訓練受講給付金を受給する予定の人が借り入れ可能 ・月額5万円(上限)または10万円(上限)×受講予定訓練月数 |

| 緊急小口資金 | ・緊急かつ一時的に生計の維持が困難となった場合に、少額の費用を貸し出し ・無担保・無金利で借り入れ可能 ・10万円が上限 |

また、多重債務で苦しむ人や生活困窮者は、生活サポート基金の「生活再生ローン」の利用も可能です。

生活再生ローンの場合、保証人や担保の提供が必要になりますが、金利は年12.5%以内で借り入れが可能です。

…続きを読む

質屋でお金を借りる

質屋では、ブランド品や貴金属などを質に入れると商品の価値に応じた金額を借り入れできるのが特徴です。

本人の信用力は関係ないので、信用情報に傷がついている人や無職の人でも借り入れできます。

質屋で借りられる金額は、商品の種類によって異なりますが、一般的に商品買取価格の約80%程度とされています。

質に預けた商品は、期日までに借りたお金を返せば戻ってきます。

ただし期日までにお金を返済できない場合は、預けた商品の所有権が質屋に移る点には注意しましょう。

なお、質屋は取り立てもしないので、期日を忘れただけなのに質流れになってしまうこともあります。

債務整理を行う

借金返済で生活の状況が厳しくなった場合には「債務整理」を検討するのもよいでしょう。

債務整理とは、借金を減額したり、借金の支払いに猶予を持たせたりして、借金問題を法的に解決できる手続きをいいます。

債務整理には「任意整理」「個人再生」「自己破産」の3種類があります。3種類のそれぞれの特徴については下の表をご覧ください。

| 特徴 |

・将来利息や遅延損害金はカットされる可能性がある |

・民事再生法に基づく |

・破産法に基づく |

|---|

債務整理を行った場合、5〜10年程度は信用情報に傷がつくというデメリットがありますが、債権者からの取り立てが止まり、借金を減らして生活を立て直すことができるのがメリットです。

なお、債務整理を行うことで家族への心配をする人もいらっしゃるかもしれませんが、本人が債務整理を行っても家族への影響はありません。基本的に本人とは関係なく、家族はお金を借りたり、クレジットカードを作ったりできます。

債務整理をすることで金銭的にも精神的にも楽になる可能性もあるので、借金問題に困っている人は弁護士や法テラスなどに相談してみてはいかがでしょうか?

この記事のまとめ

この記事のポイントは下記のとおりです。

- 貸金業者の場合、年収の3分の1までなら他社借入は可能だが、返済できる見込みがある人しか複数社の借入はおすすめできない

- 現在利用しているカードローンの増額申請を行ったり、金利が低いカードローンへの借り換えやおまとめローンを利用する選択肢もある

- 他社借り入れがある場合は、無利息期間の特典がある消費者金融や銀行も選択肢に

- 中小消費者金融を探す際は、貸金業者登録を確認してから利用すべき

- 借金が膨らみ返済できる見込みがないなら、公的融資制度を利用したり、債務整理をしたりする解決方法もある

消費者金融の場合、すでに借り入れがあっても、総量規制の範囲内であれば複数社からの借入は可能です。

しかし、新たにカードローンに申し込みするよりも、まずは現在利用しているカードローンの増額申請を検討してみましょう。これまでの利用実績により良い条件で借り入れできる可能性があるからです。

金利が引き下げられるのであれば、借り換えやおまとめローンの利用も選択肢として考えてもよいでしょう。

仮に新たに借り入れをできたとしても完済できる自信がない人は、専門家に相談してみてください。

場合によっては公的融資制度を利用したり、返済が厳しいのであれば債務整理を行うのも選択肢といえます。

カードローンの複数利用が借金問題の解決策ではないということだけは押さえておきましょう。

監修者

監修者