国からお金を借りる方法|15の個人向け公的融資制度の条件や申請手順を解説

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

日本では、お金に困った人を救済/支援するため、お金を借りるための公的融資制度が用意されています。

しかし制度の種類は多種多様で、どの制度が自分に該当するのかわかりにくいものです。 まずは以下の表からざっくりと「自分がどの制度に該当するか」を把握しましょう。

| 困りごとの種類 | 該当する公的融資 |

|---|---|

| 手持ちのお金がなくて困っている | 緊急小口資金 |

| 収入が得られなくて困っている | 総合支援資金 |

| 生活・住居費がなくて困っている | 福祉資金 |

| ひとり親世帯で生活に困っている | 母子父子寡婦福祉資金貸付金制度 |

| 教育のお金を借りたい | 教育一般貸付 |

| 事業資金を国から借りたい | 日本政策金融公庫の一般貸付 |

この記事では、これらの制度以外にも15の公的融資制度を詳しく、わかりやすく解説しています。

自分にぴったりの方法が見つかり、具体的な手続き方法などもわかるはずです。

国からお金を借りる方法

- 休業・解雇等で生活がかなり苦しい人は緊急小口資金で最大20万円借りられる

- 総合支援金は休業等などで収入がない方が生活を立て直すまでの間、生活費を貸与

- 国からお金を借りる時は無利子で借りられるケースが多い

- 国からお金を借りるには1か月くらいかかる可能性がある

- 公的融資制度を申請してお金を受け取る間の生活に困る方は臨時特例つなぎ資金貸付制度を利用しよう

- 国にお金の借り入れを申請する際には、必要となる書類が複数あるが場合によっては借用書が必要になるケースもあり

目次

- 1無利子/低金利で国からお金を借り入れられる公的融資制度

- 1-1個人で国からお金を借りられる公的融資制度や公的貸付制度

- 2まずは市区役所・町村役場か社会福祉協議会が窓口の「生活福祉資金貸付制度」

- 2-1緊急で10万円程度のお金が必要なら緊急小口資金

- 2-2失業等で一時的に生活が困っている場合は総合支援資金

- 2-3生活・住居費が必要なら「福祉資金」

- 2-4無利子で教育資金を借りる「教育支援基金」

- 2-5マイホームを担保に生活費用を借りる「不動産担保型生活資金」

- 2-6公的給付・融資を受けるまで待てないなら「臨時特例つなぎ資金貸付制度」

- 3生活福祉資金貸付制度以外の個人で借りられる公的制度

- 3-1無職や求職中なら求職者支援資金融資

- 3-2収入が減ったなどの場合は勤労者生活支援特別融資制度

- 3-3少額資金の融資を無利子で受けたい人は「善意銀行」

- 3-4母子/父子家庭なら母子父子寡婦福祉資金貸付金

- 3-5教育資金を借入れたいなら教育一般貸付(国の教育ローン)

- 3-6看護学生のための看護師等修学資金という制度もある

- 3-7学生が自分でお金を借りられる奨学金

- 3-8生活再建を支えてくれる生活困窮者自立支援制度(窓口は市区役所・町村役場など)

- 4個人事業主向けの事業資金を国から借りるにはさまざまな方法がある

- 4-1事業資金を借りるなら日本政策金融公庫の一般貸付

- 4-2即日でお金を借りられる小規模企業共済の貸付制度

- 4-3これから起業するなら新創業融資制度

- 5国からお金を借りる際に知っておくべきこと

- 5-1住民票などの必要書類を準備しておこう

- 5-2国からお金を借りる手順(市区役所・町村役場での相談から融資まで)

- 6国からお金を借りるときによくある質問

無利子/低金利で国からお金を借り入れられる公的融資制度

「給料日まで少しお金が足りない」「友だちの結婚式でお金が必要になった」など少々の出費に対応するなら、カードローンがおすすめです。

しかし生活が根本から苦しく、生活の見通しが立たない場合などは、公的融資制度を検討しましょう。

公的融資は国として国民の生活を支援することが目的です。

公的融資制度とは

国民の健康的な最低限度の生活を確保するため、低所得者や高齢者など必要とする方々に、国もしくは自治体が無利息または低金利で融資を行なうしくみ

公的融資には、個人を対象とするものと、個人事業主や企業を対象とするものがあります。それぞれどのようなものがあるのか、確認していきましょう。

出典:融資制度を探す「日本政策金融公庫」

個人で国からお金を借りられる公的融資制度や公的貸付制度

まずは個人で国からお金を借りられる公的融資制度について解説します。公的融資制度は、失業して収入を得られない場合や、年金だけでは生活が苦しい場合など、さまざまな理由で生活が苦しい場合の支援を行います。

個人の公的融資制度は、状況に合わせて主に以下の制度に分類できます。

| 主な公的融資制度一覧 | 対象者 |

|---|---|

| 緊急小口資金貸付 | 緊急かつ一時的な生計維持のための生活費としてお金を借りたい人 |

| 生活福祉資金貸付制度 | 低所得世帯・高齢者世帯・障害者世帯 |

| 生活困窮者自立支援制度 | 最低限度の生活を維持できなくなるおそれのある人 |

| 求職者支援資金融資制度 | 求職中の人 |

| 勤労者生活支援特別融資制度 | 勤務先の事情により収入が減少し返済が困難となった人、離職した人 |

| 母子父子寡婦福祉資金貸付 | 20歳未満の子どもを扶養している配偶者のいない母子家庭、父子家庭、寡婦 |

| 教育一般貸付(国の教育ローン) | 子どもの教育費を必要とする保護者 |

| 看護師等修学資金 | 学費を支払いたい看護師等養成施設等の学生 |

それぞれ対象者が決まっており、各要件に該当すれば公的融資を受けられます。

最寄りの地方公共団体の福祉担当窓口や社会福祉協議会で相談し、申し込めば最短一週間程度で融資を受けられます。

まずは市区役所・町村役場か社会福祉協議会が窓口の「生活福祉資金貸付制度」

それでは、まずは個人の公的融資制度を一つずつ確認していきましょう。個人で国からお金を借りたい時の定番は生活福祉資金貸付制度です。

生活福祉資金(本則)について

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。

引用元:社会福祉法人 全国社会福祉協議会「福祉の資金(貸付制度)」

| 生活福祉資金貸付制度 | |

|---|---|

| 貸付対象 | ・低所得世帯…資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。 ・障害者世帯…身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯。 ・高齢者世帯…65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。 |

| 資金種類 | 総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金、緊急小口資金貸付、臨時特例つなぎ資金貸付制度 |

| 連帯保証人と貸付利子 | 原則として、連帯保証人を立てることが必要であるが、連帯保証人を立てない場合も借入申込をすることも可能。貸付利子の利率は、連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は年1.5%(不動産担保型生活資金の場合は除く)となる。 |

出典:全国社会福祉協議会「福祉の資金(貸付制度)」

生活福祉資金貸付制度は、市区役所・町村役場(または社会福祉協議会)が窓口となり、生活費や住居入居費などを借りられます。ただし低所得者世帯の基準として、市町村民税非課税世帯であることが要件となっています。

貸付上限額の目安は、資金の目的により異なります。たとえば、生業を営むために必要な経費として借りる場合には460万円が上限、返済する期間(償還期間)は20年となっています。

相談する時に目的を伝え、どの程度借りられそうか確認しましょう。

緊急で10万円程度のお金が必要なら緊急小口資金

「なるべく早くお金がほしい…」という場合は、ほかの融資よりスピーディーにお金を借りられる緊急小口資金を検討しましょう。

| 緊急小口資金 | |

|---|---|

| 貸付対象 | 緊急かつ一時的に生計の維持が困難となった人 |

| 資金種類 | 総合支援資金、福祉資金、教育支援資金、不動産担保型生活資、緊急小口資金貸付、臨時特例つなぎ資金貸付制度 |

| 貸付上限額 | 10万円 ただし、下記に該当する世帯では貸付上限額を20万円以内とする。 ・世帯員の中に新型コロナウイルス感染症の罹患者等がいるとき。 ・世帯員に要介護者がいるとき。 ・世帯員が4人以上いるとき。 ・世帯員に新型コロナウイルス感染症拡大防止策として、臨時休業した学校等に通う子の世話を行うことが必要となった労働者がいるとき。 ・世帯員に風邪症状など新型コロナウイルスに感染した恐れのある、小学校等に通う子の世話を行うことが必要となった労働者がいるとき。 ・上記以外で休業等による収入の減少等で生活費用の貸付が必要なとき。 |

| 据置期間 | 1年以内 |

| 償還期間 | 2年以内 |

| 貸付利子・連帯保証人 | 無利子・不要 |

出典:厚生労働省「生活福祉資金の特例貸付」

緊急小口資金は、休業・解雇等のために収入が減って生活が苦しくなった人に向けて、当分の生活費用として上限20万円(従来は10万円)を無利子、保証人なしで借りられます。

申し込み先は、市区町村の社会福祉協議会です。申込みの手続きをした後、申込者が現状を担当者に話した上で審査を受けて、資金の貸付を受けられるかどうかが決まります。

一般的には一週間程度で貸付を受けられますが、生活が非常に厳しく緊急性が高いと判断されると最短3日程度で貸付を受けることも可能です。貸付を急ぐ場合は、社会福祉協議会の担当者へ正直に伝えましょう。

なお緊急小口資金では、返済を待ってくれる「据置期間」が1年以内、返済を行う「償還期間」が2年以内と定められており、余裕を持った返済ができるのがメリットです。

緊急小口資金は、苦しい生活を乗り切り収入を得るまでの一時的な資金として活用できます。

もし、今すぐ10万円を借りるのであれば、即日融資に対応している借り入れ先を選ぶことも手段のひとつです。借入先によっては最短60分で借入金を受け取れます。

まずは居住地の社会福祉協議会に相談してみましょう。

失業等で一時的に生活が困っている場合は総合支援資金

失業によりさらに資金が必要といった場合には、総合支援資金をもとに融資を受けられるか検討しましょう。

総合支援資金貸付は原則として住居がある方を対象にしている。そのため住居がない方の場合は、自治体で実施している住宅支援給付の申請を行い、今後住居の確保が確実に見込まれていることが条件となる。

引用元:厚生労働省「総合支援資金貸付に関するQ&A」

| 総合支援資金 | |

|---|---|

| 貸付対象 | 失業等により生活に困窮し、日常生活の維持が困難となっている世帯 |

| 貸付上限額 | <生活支援費> (二人以上世帯)月20万円以内 (単身世帯)月15万円以内 貸付期間:原則3月以内(特例措置の場合) <住居入居費> 40万円以内 <一時生活再建費> 60万円以内 |

| 据置期間 | 1年以内(特例措置の場合) |

| 償還期間 | 10年以内 |

| 貸付利子・連帯保証人 | 無利子・不要(特例措置の場合) |

出典:厚生労働省「生活福祉資金の特例貸付」

総合支援資金では、失業等で収入が得られなくなった場合に、生活を立て直すまでの間の生活費を借りることができます。

また引っ越し時の敷金・礼金や、就職(転職)のための技能習得にかかる費用として、一時生活再建費の融資を受けられます。

生活支援費では、貸付期間は原則3ヶ月以内(特例措置の場合)、貸付金額は単身世帯で月15万円以内、二人以上世帯では月20万円以内となっています。

返済期間は10年以内と設定されており、期間内は無利子(特例措置の場合)です。2~3ヶ月の一時的な資金対応として活用し、就職後にコツコツと返済していくといったイメージです。

生活・住居費が必要なら「福祉資金」

生活福祉資金には、緊急小口資金や総合支援資金のほか、福祉資金、教育支援資金、不動産担保型生活資金があります。

福祉資金とは

生業を営むために必要な経費、負傷または疾病の療養に必要な経費、住宅の増改築や補修などに必要な経費、福祉用具などの購入に必要な経費、介護サービスや障害者サービスを受けるために必要な経費などをまかなうために融資を受けることができる資金です。

なお福祉資金には「福祉費」と「緊急小口資金」の2種類がありますが、ここでは「福祉費」にクローズアップして解説します。

(緊急小口資金の特徴・仕組みに関しては、緊急小口資金の項目をご覧ください)。

| 福祉資金 | |

|---|---|

| 貸付対象 | 生活費、住居費などを一時的に借りたい人 |

| 貸付上限額 | <福祉費> 580万円以内(資金の用途に応じて上限目安額を設定) |

| 据置期間 | 6ヶ月以内 |

| 償還期間 | 20年以内 |

| 貸付利子・連帯保証人 | 連帯保証人ありの場合は無利子 連帯保証人なしの場合は年1.5% |

出典:全国社会福祉協議会「生活福祉資金一覧」

福祉費の貸付上限額は580万円ですが、資金の目的に応じて貸付額の目安は異なります。

貸付の利子についても、連帯保証人がいる場合は無利子で、連帯保証人がいない場合でも年1.5%の低利子で資金を借りられます。

返済を待ってくれる「据置期間」が6ヶ月以内で、返済を行う「償還期間」が20年以内と長いので、余裕を持った返済計画を立てられます。

無利子で教育資金を借りる「教育支援基金」

教育支援資金とは、低所得者世帯の高校生、大学生、高等専門学校生に必要な学費を貸し付けてくれる資金です。

教育支援資金は、就学するのに必要な「教育支援費」と、入学に際し必要な「就学支度費」の2種類に分かれます。

| 教育支援費金 | |

|---|---|

| 貸付対象 | 就学費用、入学費用をまかないたい低所得世帯 |

| 貸付上限額 | <教育支援費> (高校)月3.5万円以内 (高専)月6万円以内 (短大)月6万円以内 (大学)月6.5万円以内 ※特に必要と認める場合は、上記各限度額の1.5倍まで貸付可能 <就学支度費>50万円以内 |

| 据置期間 | 卒業後6ヶ月以内 |

| 償還期間 | 20年以内 |

| 貸付利子・連帯保証人 | 無利子・原則不要

※世帯内で連帯借受人が必要 |

出典:全国社会福祉協議会「生活福祉資金一覧」

貸付の利子は無利子で、連帯保証人も原則不要なので、返済負担は軽減されます。

据置期間が学校卒業後の6ヶ月以内で、償還期間が20年以内と長いため、ゆとりを持った返済が可能といえます。

低所得者世帯という条件があるものの、教育費で困っている場合は、教育支援資金の利用を検討してみてはいかがでしょうか。

マイホームを担保に生活費用を借りる「不動産担保型生活資金」

不動産担保型生活資金とは

高齢者世帯に対し、所有するマイホームを担保に生活資金を借りられる「不動産担保型生活資金」。

生活資金を貸付限度額いっぱいまで借りながらも、借りた人が死亡するまでマイホームに住み続けることができます。

不動産担保型生活資金には以下の2種類があります。

- 不動産担保型生活資金:低所得の高齢者世帯が対象

- 要保護世帯向け不動産担保型生活資金:保護が必要な高齢者世帯が対象

| 不動産担保型生活資金 | |

|---|---|

| 貸付対象 | 低所得の高齢者世帯、要保護の高齢者世帯 |

| 貸付上限額 | <不動産担保型生活資金> ・土地の評価額の70%程度 ・月30万円以内 ・貸付期間 借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 <要保護世帯向け不動産担保型生活資金> ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 ・貸付期間 借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 |

| 据置期間 | 契約の終了後3ヶ月以内 |

| 償還期間 | 据置期間終了時 |

| 貸付利子・連帯保証人 | 年3%、又は長期プライムレートのいずれか低い利率 不動産担保型生活資金は連帯保証人必要(推定相続人の中から選任)、要保護世帯向け不動産担保型生活資金は連帯保証人不要 |

出典:全国社会福祉協議会「生活福祉資金一覧」

「不動産担保型生活資金」と「要保護世帯向け不動産担保型生活資金」はそれぞれ貸付条件が異なります。

不動産担保型生活資金では、貸付限度額は土地の評価額の70%程度で、月30万円以内となっています。連帯保証人は必要で、推定相続人の中から選ぶ必要があります。

一方、要保護世帯向け不動産担保型生活資金では、貸付限度額は土地および建物の評価額の70%程度(集合住宅の場合は50%)で、生活扶助額の1.5倍以内と定められています。この場合、連帯保証人は不要です。

「マイホームは手放したくない。だけど生活費に困っている…」という人は不動産担保型生活資金の利用を検討してみましょう。

公的給付・融資を受けるまで待てないなら「臨時特例つなぎ資金貸付制度」

「公的融資制度」の申請をして受理され、実際にお金を受け取れるまで、一定の期間がかかります。その間、生活に困る人は「臨時特例つなぎ資金貸付制度」を利用しましょう。

貸付上限額は10万円まで、無利子かつ連帯保証人なしで借りられます。

| 臨時特例つなぎ資金貸付制度 | |

|---|---|

| 貸付対象 | 住居のない離職者であって、次のいずれの条件にも該当する方 (1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること (2)貸付けを受けようとする方の名義の金融機関の口座を有していること |

| 貸付上限額 | 10万円 |

| 返済期間 | 公的融資を受けた1ヶ月以内に、原則として全額を一括返済する必要あり |

| 貸付利子・連帯保証人 | 無利子・不要 |

出典:厚生労働省「臨時特例つなぎ資金貸付制度 |厚生労働省 (mhlw.go.jp)」

ただし公的給付・公的融資の申請が通らなかった場合には、貸付金全額を一括返済する必要がある点に注意が必要です。

臨時特例つなぎ資金貸付制度の問い合わせ先は、市区町村の社会福祉協議会です。自分が臨時特例つなぎ資金貸付制度を利用できるか、社会福祉協議会の担当者に相談してみましょう。

生活福祉資金貸付制度以外の個人で借りられる公的制度

上記で生活福祉資金貸付制度のさまざまな種類について解説しました。

これら以外にも、個人で借りられる公的制度があります。非常に多くの種類があり、目的に応じて借りられる仕組みが異なりますので、自分が対象になる制度がないか以下の表を参照しながら確認してください。

| その他の公的制度一覧 | 対象者 |

|---|---|

| 求職者支援資金融資 | 求職中で職業訓練受講給付金を受給する予定の人 |

| 勤労者生活支援特別融資制度 | 勤務先企業の業績悪化等もしくは自然災害による収入減少、または勤務先企業倒産リストラもしくは自然災害により離職した人 |

| 中小企業従業員生活資金融資制度 | 東京都内に在勤または在住している中小企業の従業員 |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の子どもを扶養している配偶者のいない母子家庭、父子家庭、寡婦等 |

| 教育一般貸付(国の教育ローン) | 子どもの教育資金を必要とする保護者 |

| 看護師等修学資金 | 学費を支払いたい看護師等養成施設等に在学している学生 |

| 奨学金 | 学費などの支払いに充てたい学生 |

| 生活困窮者自立支援制度 | 働きたくても働けない、住む所がない状況に追い込まれている人 |

| 女性福祉資金 | 東京都内の市町村に6ヶ月以上在住で、配偶者のいない女性 |

無職や求職中なら求職者支援資金融資

求職者支援資金融資とは

職業訓練を受講する際に給付される「職業訓練受講給付金」だけでは生活費が不足する場合に融資を受けられる制度です。

利用できる方は融資を受けながら生活費を工面し、職業訓練を受講しましょう。

| 求職者支援資金融資 | |

|---|---|

| 貸付対象 | 職業訓練受講給付金の支給決定を受けた方で、かつハローワークで、求職者支援資金融資要件確認書の交付を受けた方人 |

| 貸付上限額 | ・同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合 月額10万円(上限)× 受講予定訓練月数(最大12) ・上記以外の場合(単身者など) 月額 5万円(上限)× 受講予定訓練月数(最大12) |

| 据置期間 | 訓練終了月(就職などにより訓練を途中で辞めた場合は、その日が属する月)の3ヶ月後の末日までは元金据置期間として、利息のみの返済となる |

| 返済期間 | 訓練終了月の4ヶ月後の末日以降、貸付日から5年以内(貸付額が50万円以上の場合は10年以内)に元利均等払いにより返済する。ただし、最終弁済時の年齢は65歳 |

| 貸付利子・保証人 | 年3.0%、保証人・担保人不要 |

出典:厚生労働省・都道府県労働局・ハローワーク「求職者支援資金融資のご案内」

具体的には以下の流れで融資を受けられます。

- ハローワークで確認申請を行います。

- 貸付条件を満たしていると判断された場合、求職者支援資金融資要件確認書が交付されます。

- 職業訓練受講給付金の支給決定を受けます。

- 求職者支援資金融資要件確認書、支給決定を受けたことが分かる書類(例えば、給付金支給記録の写し)など必要書類をハローワークが指定する労働金庫に持参して貸付の手続きをします。

- 労働金庫の審査に通過した場合、融資を受けられます。

出典:厚生労働省・都道府県労働局・ハローワーク「求職者支援資金融資のご案内」

訓練を途中で辞めた場合には、1か月以内にハローワークに届け出て、労働金庫で契約変更の手続きを行う必要があります。訓練を辞めた日から1か月以内に契約変更の手続きを行わない場合は、債務残高の全額を一括返済しなければならなくなります。

引用元:厚生労働省・都道府県労働局・ハローワーク「求職者支援資金融資のご案内」

…続きを読む

収入が減ったなどの場合は勤労者生活支援特別融資制度

勤務先の企業業績悪化などが原因で収入が減少した場合や、勤務先企業が倒産したり、リストラを受けた場合などには、勤労者生活支援特別融資を受けることができます。

| 勤労者生活支援特別融資制度(以下は、中国ろうきんの融資のケース) | |

|---|---|

| 貸付対象 | (無担保)生活資金、教育資金、住宅資金 (有担保)住宅ローンの借り換え資金 |

| 貸付上限額 | (無担保)最高300万円 生活資金:200万円以内 教育資金:300万円以内 住宅資金:300万円以内 (有担保)最高3,000万円 |

| 返済期間 | (無担保) 生活資金:10年以内 教育資金:20年以内 住宅資金:25年以内 (有担保) 住宅ローンの借り換え資金:40年以内 |

| 貸付利子・保証人 | (無担保) 生活・教育・住宅資金は年1.0%(固定金利) (有担保) 住宅ローンの借り換え資金は所定の金利を適用 ・保証人はなし(保証料は当金庫が負担) |

出典:中国ろうきん「勤労者生活支援特別融資制度」

勤労者生活支援特別融資は、自治体とろうきんが提携して行う融資です。自治体によって融資限度額や金利は異なるため、近くのろうきんなどで確認してみましょう。

少額資金の融資を無利子で受けたい人は「善意銀行」

善意銀行とは

各地域の社会福祉協議会が窓口となって管轄している「善意銀行」ですが、各自治体の住民・企業・団体などから寄付された現金や物品をもとに、生活に困窮する人に対して現金の融資や物品の提供を行っています。

善意銀行はボランティアを目的とする組織なので、現金の融資については貸付金額は少額ですが、無利子で借りられます。

たとえば青森県八戸市の社会福祉協議会の場合は、低所得者世帯を対象に資金の貸付を行っています。貸付金額は3万円以内、償還期間は貸付日の翌月から10ヶ月以内、貸付の条件として連帯保証人および民生委員の意見書が必要です。

また静岡県掛川市の社会福祉協議会では、掛川市内に6ヶ月以上居住していて、生活・医療資金を必要とする低所得者世帯に対し、3万円以内を無利子で借りられます。

| 善意銀行 | |

|---|---|

| 貸付対象 | 生活に困窮している人 |

| 貸付上限額 | 1万円~10万円ほど(地域により異なる) |

| 償還期間 | 貸付日の翌月から10ヶ月以内(地域により異なる) |

| 貸付利子・保証人 | 無利子・保証人必要(地域により異なる) |

母子/父子家庭なら母子父子寡婦福祉資金貸付金

母子父子寡婦福祉資金貸付金とは

ひとり親の生活費を支援する国の制度です。20歳未満の子を扶養している配偶者のない女性または男性、寡婦等に申し込み資格があります。

貸付対象の詳細

母子家庭の母(父子家庭の父)または寡婦の方、その扶養する子、父母のない児童(法定代理人の同意が必要)

引用元:神奈川県ホームページ「母子父子寡婦福祉資金について」

| 母子父子寡婦福祉資金貸付金制度 | |

|---|---|

| 貸付対象 | 20歳未満の子を扶養している配偶者のない女性または男性、寡婦等 |

| 貸付上限額 | 種類により異なる。 (例)生活資金の場合 ・一般で月額105,000円 ・技能で月額141,000円 |

| 償還期間 | 種類により異なる。 (例)生活資金の場合 ・技能習得の場合20年以内 ・医療または介護で5年以内 ・生活安定貸付で8年以内 ・失業で5年以内 |

| 貸付利子・保証人 | 種類により異なる。 (例)生活資金の場合 ・保証人ありの場合は無利子 ・保証人なしの場合は年1.0% |

出典:内閣府男女共同参画局「母子父子寡婦福祉資金貸付金制度」

なお借り入れの目的により貸付上限額などが異なります。

生活資金のほか、事業開始資金、事業継続資金、修学資金、技能習得資金、修業資金、就職支度資金、医療介護資金、住宅資金、転宅資金、就学支度資金、結婚資金があります。また、児童扶養手当を受け取りながらの借り入れも可能ですので、併用も検討できます。

教育資金を借入れたいなら教育一般貸付(国の教育ローン)

子どもの学費を工面したい場合には、教育一般貸付を検討してみましょう。教育一般貸付は、日本政策金融公庫が行う国の教育ローンです。最高子1人につき350万円(自宅外通学や修業年限5年以上の昼間部の大学、大学院、海外留学は450万円)以内の融資を受けられ、固定金利で低利であるのが特徴です。

なお、子どもの数により世帯年収の上限が決められています。

また、母子・父子家庭の場合や、子ども3人以上で世帯年収500万円以下の家庭などでは金利引き下げが適用される場合がありますので、該当しないか日本政策金融公庫のホームページで確認するとよいでしょう。

| 教育一般貸付(国の教育ローン) | |

|---|---|

| 貸付対象 | 教育資金を借りたいご家庭 |

| 貸付上限額 | 子1人につき350万円以内(一定の要件に該当する場合は450万円以内) |

| 返済期間 | 15年以内(母子家庭、父子家庭、交通遺児家庭、世帯年収200万円(所得132万円)以内の方または子ども3人以上の世帯かつ世帯年収500万円(所得356万円)以内の方は18年以内) |

| 貸付利子・保証人 | 年1.65%(固定金利・保証料別) 母子家庭、父子家庭、世帯年収200万円(所得132万円)以内の方または子ども3人以上の世帯かつ世帯年収500万円(所得356万円)以内の方は上記利率から0.4%が差し引かれる(固定金利・保証料別) ※2021年11月1日現在 |

出典:日本政策金融公庫「教育一般貸付 金利・ご返済方法」

連帯保証人は、進学者・在学者の4親等以内の親族であり別居・別生計の方である必要がある。

引用元:日本政策金融公庫「教育一般貸付 金利・ご返済方法」

看護学生のための看護師等修学資金という制度もある

看護師等養成施設等に在学し、将来看護業務に従事しようと考えている方向けの融資です。自治体により融資額は異なりますが、月額2万円~5万円程度の借り入れが可能です。

融資とはなっていますが、自治体によって異なりますが、看護職員の免許を取得したり、養成施設を卒業後、指定された施設で一定の年数を看護業務に従事するといった条件を満たすと、返済が猶予・免除されるケースが多いです。

将来看護師を目指したい方は、看護師等修学資金を受け取りながら勉学に励む道を検討するとよいでしょう。

| 看護師等修学資金 | |

|---|---|

| 貸付対象 | 看護師等養成施設等に在学し、将来看護業務に従事しようと考えている人 |

| 貸付上限額 | 月額2万円~5万円程度(地域により異なる) |

| 返済期間 | 免除に該当しない場合は、所定の期間内に返還する (ただし、看護職員の免許を取得したり、養成施設を卒業後、指定された施設で一定の年数を看護業務に従事するといった条件を満たすと、返済が猶予・免除されるケースが多い) |

| 貸付利子・保証人 | 無利子、連帯保証人必要 |

出典:東京都福祉保健局「看護師等修学資金貸与事業」

学生が自分でお金を借りられる奨学金

親ではなく、学生本人が学費のために資金を借りるのが奨学金です。日本学生支援機構が中心となって運営しています。

なかには、入学する大学などで独自の奨学金を設けている場合もあり、返還不要のものもあります。成績次第など条件次第にはなりますが、活用できないか検討してみるとよいでしょう。

日本政策金融公庫の国の教育ローンは親に返済義務が生じますが、奨学金は基本的に学生本人に返済義務が生じます。親に頼らず自分名義で学費を借りたい場合は、奨学金を活用しましょう。

| 日本学生支援機構の奨学金制度(貸与型の場合) | |

|---|---|

| 貸付対象 | 学費などをまかないたい学生 |

| 貸付上限額 | 第一種奨学金(大学):月額2万円~6.4万円 第二種奨学金(大学):月額2万円~12万円 |

| 返済期間 | 借りた金額により異なるが、15年~20年程度かかるのが一般的 |

| 貸付利子・保証人 | 第一種は無利子、第二種は有利子(2021(令和3)年度は0.2%台で推移) 連帯保証人および保証人をつけるほか、保証人なしでも機関保証をつけることで貸与可能 |

出典:日本学生支援機構「貸与奨学金(返済必要)」

生活再建を支えてくれる生活困窮者自立支援制度(窓口は市区役所・町村役場など)

生活困窮者自立支援制度とは

働きたくても働けない、住む場所がないなどの理由で生活が苦しい人に向けて支援を行なう制度です。生活困窮者自立支援制度では、下表のような支援が行われます。

| 生活困窮者自立支援制度 | |

|---|---|

| 自立相談支援事業 | 自立に向けた支援プランを作成する |

| 住居確保給付金の支給 | 就職に向けた活動をするなどを条件に、一定期間、家賃相当額を支給する |

| 就労準備支援事業 | 直ちに就労が困難な方に6ヶ月から1年の間、プログラムにそって就労に向けた支援や就労機会の提供を行う |

| 家計改善支援事業 | 状況に応じた支援計画の作成、相談支援、関係機関へのつなぎ、必要に応じて貸付のあっせん等を行い、早期の生活再生を支援する |

| 就労訓練事業 | 直ちに一般就労することが難しい方のために、個別の就労支援プログラムに基づき、一般就労に向けた支援を中・長期的に実施する |

| 生活困窮世帯の子どもの学習・生活支援事業 | 子どもの学習支援をはじめ、日常的な生活習慣、仲間と出会い活動ができる居場所づくり、進学に関する支援、高校進学者の中退防止に関する支援等、子どもと保護者の双方に必要な支援を行う |

| 一時生活支援事業 | 住居をもたない方、またはネットカフェ等の不安定な住居形態にある方に、一定期間、宿泊場所や衣食を提供を行う |

出典:厚生労働省「生活困窮者自立支援制度の紹介」

窓口は市区役所・町村役場や各地域の自律相談支援機関です。生活を再建したい方は相談してみるとよいでしょう。

個人事業主向けの事業資金を国から借りるにはさまざまな方法がある

ここまで主に個人向けの融資を受ける方法について紹介してきました。個人ではなく、個人事業主や企業として事業資金を借りたい場合、公的な融資制度にはどのようなものがあるのでしょうか。

事業資金を国から借りる方法を解説していきます。

…続きを読む

事業資金を借りるなら日本政策金融公庫の一般貸付

事業資金を借りたい場合に、まず検討したいのが日本政策金融公庫の一般貸付です。

一般貸付では一部の業種を除きほとんどの事業者が借りられる可能性が高いようです。飲食などの接客業種も対象になります。

飲食店、喫茶店、理・美容業、クリーニング業、旅館業などを営む方には、生活衛生貸付が利用できます。

引用元:日本政策金融公庫「一般公庫」

担保、保証人については相談可能なので、気になる方は近くの日本政策金融公庫の支店にて相談をしてみましょう。

| 一般貸付 | |

|---|---|

| 貸付対象 | 事業を営む方(ほとんどの業種の方が利用可能) |

| 貸付上限額 | 4,800万円 特定設備資金の場合は7,200万円 |

| 返済期間 | 設備資金:10年以内(うち据置期間:2年以内) 特定設備資金: 20年以内(うち据置期間:2年以内) 運転資金: 7年以内(うち据置期間:1年以内) |

| 貸付利子・保証人 | 利率は担保の有無で異なる。相談次第で保証人不要でも借り入れることは可能 |

出典:日本政策金融公庫「一般貸付」

金利は担保の有無や、使い道などにより異なります。

2021(令和3)年12月1日現在、無担保の場合でも基準金利は年2.06~2.55%であり、民間金融機関に比べて低い金利が適用される可能性が高いといえます。

なお一般貸付は開業資金の融資には対応していないため、起業時には後述の新創業融資制度を検討してください。

一般貸付は個人事業主、中小企業向けの融資です。とはいえ、貸付上限額が4,800万円または7,200万円であるため、ある程度まとまった資金を借りたい場合には相談する価値があるといえます。

即日でお金を借りられる小規模企業共済の貸付制度

どうしても即日資金を借りたいのなら、小規模企業共済の貸付制度を検討しましょう。

小規模企業共済とは、小規模企業の経営者や役員の方が、廃業や退職時の生活資金などのために掛け金を積み立てる制度です。本来は退職金として積み立てる仕組みですが、場合によってはこの積み立てている掛け金をもとに、貸付を受けられるのです。

| 小規模企業共済の貸付制度(一般貸付制度) | |

|---|---|

| 貸付対象 | 小規模企業共済を利用する経営者、個人事業主 |

| 貸付上限額 | 掛け金の範囲内(掛け金納付月数により掛け金の7~9割)で、10万円以上2,000万円以内(5万円単位)で借り入れが可能 |

| 返済期間 | 借入期間が6ヶ月または12ヶ月の場合:期限一括償還 借入期間が24ヶ月、36ヶ月、60ヶ月の場合:6ヶ月ごとの元金均等割賦償還 |

| 貸付利子・保証人 | 年1.5%、保証人不要 |

出典:中小機構「一般貸付制度」

小規模企業共済に加入している方は、商工中金で一般的な融資を受けることができます。即日融資を受けたい場合には、商工中金の営業時間内に窓口まで来店する必要があります。

契約書番号がわかる書類、印鑑証明書、本人確認書類、収入印紙、実印が必要となりますので、持参して来店しましょう。

これから起業するなら新創業融資制度

これから起業する場合は、日本政策金融公庫の新創業融資制度を検討しましょう。

新創業融資制度は、新たに事業を始める方や事業を開始して間もない方(事業開始後税務申告を2期終えていない方)が原則、無担保・無保証人で利用できる融資です。ただし以下の条件があるので注意しましょう。

貸付対象としては「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」に限る。

引用元:日本政策金融公庫「新創業融資制度」

若い起業家を後押しする意味合いもあり、最大で3,000万円まで融資を受けられます。 起業時には開業資金を確保するのが大変ですが、新創業融資制度を上手に活用してビジネスを軌道に乗せたいところです。

| 新創業融資制度 | |

|---|---|

| 貸付対象 | 新たに事業を始める方、または事業開始後税務申告を2期終えていない方 |

| 貸付上限額 | 3,000万円(うち運転資金1,500万円) |

| 返済期間 | 各融資制度に定める返済期間以内 |

| 貸付利子・保証人 | 年2.36~2.85%(税務申告を2期終えていない方の場合/2021(令和3)年12月1日現在) 原則無担保・無保証人 |

出典:日本政策金融公庫「新創業融資制度」

法人だけではなく、個人事業主でも借りることができます。新創業融資制度では約1ヶ月程度で融資が実行されるため、比較的早く多額の資金を確保できる点もメリットといえるでしょう。

国からお金を借りる際に知っておくべきこと

以上、さまざまな公的融資について解説してきました。いずれにおいても書類を提出し、条件(審査)をクリアした方が融資を受けることができます。

また融資には面談があります。面談では人柄や状況の把握が行われます。ウソをつかず正直に答えて、悩みがあれば素直に相談してみましょう。状況によっては、融資条件など考慮してくれる可能性もあります。

住民票などの必要書類を準備しておこう

国からの借入れを行うには、必要書類などを準備する必要があります。

緊急小口資金の例をもとに、公的融資を受ける場合に一般的に必要となる書類を記載します。

<緊急小口資金を受ける際に必要となる書類一覧>

- 借入申込書

- 住民票(世帯の全員が記載されている住民票を取得)f

- 通帳、またはキャッシュカード(写し)

- 本人確認書類、そのコピー(運転免許証、パスポート、マイナンバーカード、健康保険証、在留カード)

このほか、緊急小口資金の場合には、借用書、重要事項説明書、収入の減少状況に関する申立書が必要となります。各融資によって必要書類が増える場合がありますので、担当者に確認しましょう。

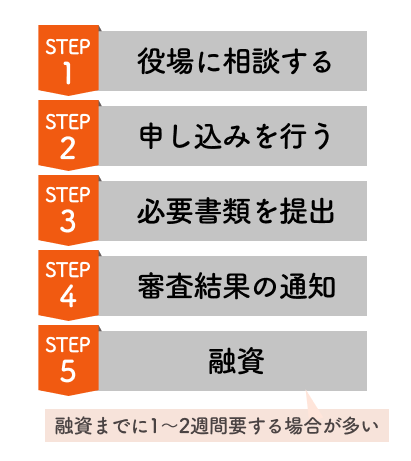

国からお金を借りる手順(市区役所・町村役場での相談から融資まで)

公的融資を受ける場合、どのような手順を踏めばよいのでしょうか。ここでは一般的な流れを解説します。

- 市区役所・町村役場、社会福祉協議会、日本政策金融公庫などに相談する

- 申し込みを行う

- 必要書類を提出する

- 審査を受ける

- 審査結果の通知

- 融資

相談時の状況によってはそのまま申し込める場合があり、融資までの時間を短縮できます。

なお公的融資では、融資を受けるまでにおおむね1~2週間程度要する場合が多く、立て込んでいる場合にはさらに時間がかかるおそれがあります。

急を要する場合には、必要書類を事前に集めておくなど時間短縮を図る必要があるでしょう。

国からお金を借りるときによくある質問

-

-

A

1.公的融資制度

国が提供する公的融資制度には、中小企業向けの融資制度や農林水産業向けの融資制度などがあります。

2.日本政策金融公庫

日本政策金融公庫は、中小企業向けの融資制度をはじめ、学生・教育支援融資や災害復旧融資など多様な融資制度を取り扱っています。

3.地方自治体の融資制度

地方自治体によっては、自主的に融資制度を設けている場合があります。住宅ローンや起業支援融資など、用途に応じた融資制度が用意されていることがあります。 -

A

1.災害復旧融資

自然災害などの被災者が被災後すぐに融資を受けられるよう、災害復旧融資制度が用意されています。これらの制度は、融資審査が迅速に行われることが多く、早急に資金調達が必要な場合には活用できます。

2.奨学金

学生の場合、奨学金制度を利用することで、比較的早く融資を受けることができます。奨学金は、審査が通れば奨学金が支給されるため、通常は融資を受けるための手続きが短時間で済むことが多いです。

国からの融資は、一般的には即日での融資は難しい場合が多いです。多くの場合、融資を受けるには審査や書類の提出などの手続きが必要であり、それに時間がかかるためです。しかし、以下のような場合には比較的早く融資を受けることができる場合があります。 -

A

1.中小企業振興基本法に基づく融資

中小企業者等に対する融資を行うことを目的とした政府の融資制度で、事業資金や設備資金などに活用できます。

2.地域信用金庫や信用組合の融資

地域信用金庫や信用組合などの金融機関は、地域経済の振興を目的として、中小企業や個人事業主向けに融資を行っています。

3.農林水産業関連融資

農業、林業、水産業などの業種に特化した融資制度があります。これらの業種で事業を行っている個人事業主も融資を受けることができます。

4.災害復旧支援融資

自然災害による被害を受けた場合に、復旧のための融資があります。 -

A

1.学生ローン

学生が大学や大学院で学費や生活費を賄うために借りるローンで、国が無利子で貸し付けています。ただし、返済期間や返済方法、貸し付け上限などの条件があります。

2.一部の災害復旧支援融資

自然災害による被害を受けた場合に、一部の災害復旧支援融資では一定期間無利子での融資があります。ただし、地域や支援策によって異なるため、詳細については各地方自治体などで確認する必要があります。 -

A

1.返済期間が長いこと

国が提供する融資は、返済期間が長いため長期的な返済が必要となります。

返済期間が長くなることで、利息の負担が大きくなることがあります。

2.審査が厳しいこと

国からの融資は、融資額が大きいことが多いため審査が非常に厳しいことがあります。また、国が提供する融資は公的な制度であるため、申請する際には多くの書類や手続きが必要となることがあります。

3.利息が市場金利よりも高いこと

国が提供する融資の金利は、市場金利よりも高くなることがあります。

これは、国が提供する融資が国の財政状況に影響を与えることを避けるためです。国の借り入れコストを考慮して設定されています。

4.一度借りると再度借りることが難しいことがある

国からの融資は、一度借りた後に再度借りることが難しい場合があります。

これは、国の財政状況や政策方針などによって、融資制度が変更されるためです。 -

A

ブラックリストに載っている人は、過去に債務不履行を繰り返したり、支払いが遅れたりしたことがあるため信用情報が悪くなっています。

そのため、金融機関からお金を借りることが困難で、国からお金を借りることも同様に困難です。ただ、債務整理や破産などの手続きを経た後に、再度借入が可能になる場合もあります。

具体的な条件は、国や地域によって異なるため、詳細については専門家に相談することをおすすめします。

-

この記事のまとめ

国からお金を借りる「公的融資制度」について説明してきました。

制度の豊富さからわかるように、さまざまな属性や境遇の人に合わせた公的融資制度が存在します。「どの制度が自分に最適なのかわからない...」という場合は、市区役所・町村役場や社会福祉協議会に相談してみるのもひとつの方法です。

お金を借りることは後めたいと感じるかもしれませんが、「まずは相談してみる」ことから始めてみてはいかがでしょうか?

監修者

監修者

ファイナンシャル・プランナー(CFP認定者)

慶應大学大学院商学研究科修了後、証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。現在、資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演を行っている。東洋大学経営学部ファイナンス学科非常勤講師。監修本に『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)がある。

【保有資格】

CFP、DCアドバイザー、証券外務員