今すぐ10万円借りたいなら!「即日希望」「審査に自信なし」など状況別の方法を紹介

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

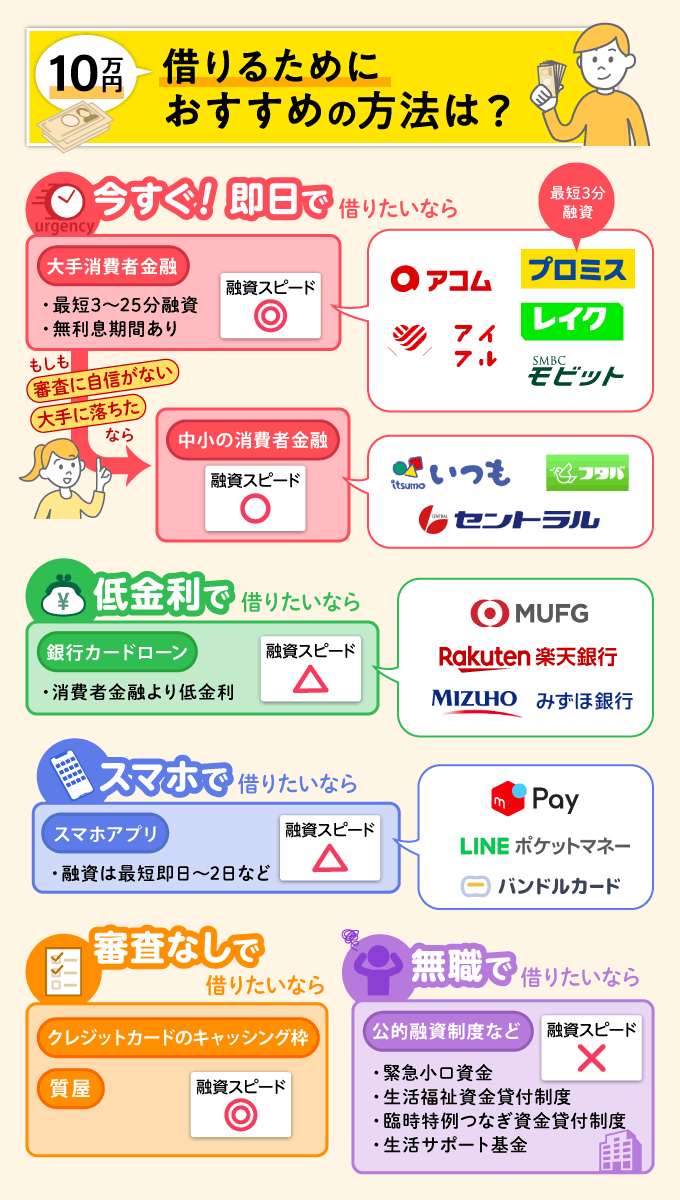

10万円が必要になった時、借りるための方法は以下の通りです。

- カードローン(消費者金融、銀行など)

- クレジットカードのキャッシング枠

- 質屋

- スマホアプリでキャッシング

- 公的な融資制度

しかし「とにかく今すぐお金がほしい」「審査に自信がない…」「金利の低さが大事」など、人によって状況や要望は違いますよね。

そこで、状況別に10万円を借りる方法をピックアップしました。

「今すぐにお金がほしい」というスピード重視派には、大手の消費者金融が最適な選択肢です。

最短で3分〜20分など、即日融資が可能になっています。

「1分でも早く10万円を借りたい」という人は最短で3分融資を実現したプロミスがおすすめ。

「融資スピードも大事だけど、金利(利息)が心配…」という人は最短20分融資で、無利息期間が最長180日を誇るレイクが最適です(条件あり)。

一般的な大手消費者金融では30日間なので、レイクの180日はかなりの長さです。

この期間をうまく利用すれば利息を最小限に抑えられます。

ほかにも、10万円を借りる方法はたくさんあります。詳しく解説していきますので参考にしてください。

目次

10万円借りたい人におすすめの方法一覧

冒頭に紹介した「状況別の借入方法」を一覧表にまとめました。

自分が置かれている状況や、重視したいことなどを踏まえて、10万円を借りる方法を絞り込んでください。

| 状況/重視したいこと | おすすめの方法 | スピード |

|---|---|---|

| 今すぐ10万円借りたい | 大手消費者金融 | ◎ 最短3〜20分融資可能 |

| ・大手の審査に落ちた ・審査に自信がない |

中小の消費者金融 | 〇 最短即日融資可能 |

| 低金利で10万円借りたい | 銀行カードローン | △ |

| 身近なアプリで借りたい | バンドルカード | 〇 |

| LINEポケットマネー | 〇 | |

| メルペイスマートマネー | 〇 | |

| 審査なしで10万円借りたい | クレカのキャッシング枠 | ◎ |

| 質屋を利用する | ◎ | |

| 無職だけど10万円借りたい | 緊急小口資金 | △ |

| 生活福祉金貸付制度 | × | |

| 臨時特例つなぎ資金 | 〇 | |

| 生活サポート基金 | × |

融資スピードなら消費者金融、金利の低さなら銀行カードローン

引用:プロミス公式HP

融資スピード重視なら、まず大手消費者金融を選びましょう。最短3〜20分融資と即日でお金が借りられます。

大手消費者金融の審査に落ちた人は、別の大手に申し込んでみるのも一つの方法です。「大手A社では落ちたけど、大手B社では審査に通過」ということもあり得ます。

さらに、大手ならではの無利息期間を上手に使えば利息0円、財布を痛めることなく借入が可能です。

どうしても大手の審査に不安があるなら、中小の消費者金融も有効な選択肢になります。

大手にはない独自の審査基準を設定しているので、審査通過の可能性もあります。中小とはいえ大手同様に即日融資も可能です。

融資スピードにこだわりがない場合は、銀行のカードローンが最適な選択肢になるはず。消費者金融にくらべて金利が低いので、利息を最小限に抑えられます。

消費者金融も銀行のカードローンも、継続した収入があれば申込可能です。年収の低さを気にしている人も、勤務を続けている状態ならそれほど心配する必要はないでしょう。

審査なしでお金を借りる方法もある

どうしても審査に自信がない人は、審査なしで借りられる方法もあります。

代表的な方法は、クレジットカードのキャッシング枠を利用する方法と、質屋を利用する方法です。

キャッシング枠は、枠が付与されていなければ利用できません。付与されていれば即日でお金を借りられます。

また無職だったり、生活そのものが厳しいということであれば、民間企業から借りるのではなく、公的な融資制度で10万円を借りる方が最適な場合もあります。

それぞれ、具体的なサービス内容についてみていきましょう。

今すぐ10万円が必要な人に最適な消費者金融のカードローン

「10万円借りたい、しかも今すぐ!」という人におすすめの消費者金融は以下の5つです。いずれもCMなどでおなじみの大手消費者金融です。

特に、以下の人は大手消費者金融がピッタリのはず。

- 即日融資ですぐにでもお金が欲しい!

- 家族や職場など周囲にバレたくない!

- 無利息期間サービスを使って利息を抑えたい

| 消費者金融 | 金利 | 融資時間(※1) | 無利息期間の有無(※2) | 電話連絡の有無 | 郵送物の回避※原則なし | カードレス可否 | 限度額 | ATM手数料(※3) |

|---|---|---|---|---|---|---|---|---|

| 年4.5%~17.8% | 最短3分 | 最大30日間 | 原則なし | ◯ | ◯ | 500万円 | 無料 | |

| 年3.0%~18.0% | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | 最大30日間 | 原則なし(※6) | ◯ | ◯ | 800万円 | 無料 | |

| 年4.5%~18.0% | 最短25分 (WEB申込)(※4) |

最大180日間 | 原則なし(※5) | ◯ | ◯ | 500万円 | 有料(※7) | |

| 年3.0%~18.0% | 最短即日 | なし | WEB申込で原則なし | ◯ | ◯ | 800万円 | 無料 | |

| 年3.0%~18.0% | 最短18分 | 最大30日間 | 原則なし | ◯ | ◯ | 800万円 | 無料 |

※1:各社最短の時間。実際の所要時間は申込方法やお住まいの地域によって異なる可能性があります。

※2:申込方法や借入額など、会社により適用条件がある可能性があります。

※3:自社または提携ATMを利用した場合。ATMの機種によっては有料となる可能性があります。

※4:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。また審査結果によってはWebでのご契約手続きが行えない場合があります。一部金融機関および、メンテナンス時間等を除きます。

※5:審査の結果によりお電話での確認が必要となる場合があります。

※6:原則、電話で確認せず、書面や申告内容で確認。

※7:手数料はお取引金額により異なります。詳細はレイク公式HPをご覧ください。

即日融資なら最短3分融資のプロミス

プロミスは、申込から融資まで最短3分で借りられる可能性があります。

さらに振込融資の場合には、ゆうちょ銀行・三井住友銀行・三菱UFJ銀行・みずほ銀行・PayPay銀行などの主要な銀行に加えて、約200の金融機関で24時間365日振込対応をしているのが特徴です。

また借入にはローンカードが必要となるのが一般的で、自動契約機もしくは郵送での受取りを選択します。

しかしプロミスではこのローンカードがなくてもスマホアプリがあれば借入ができるカードレスに対応しています。

とにかく急ぎで10万円が必要で、少しでも早く借りられる可能性を期待したいという人はプロミスを選ぶとよいでしょう。

プロミスの在籍確認について詳しく知りたい方はこちらを参考にしてみて下さい。

プロミスは上限金利年17.8%&初回借入日翌日からの最大30日間無利息サービスが魅力

|

金利(実質年率)

※新規契約の方が対象

※新規契約の方が対象

|

実質融資時間

※新規契約時のご融資額上限は、本審査により決定となります。

|

|---|---|

| 4.5%~17.8% | 最短3分 |

|

在籍確認の電話有無

原則電話による在籍確認なし

|

|---|

| 原則なし |

申し込み条件

- 年齢18~74歳のご本人に安定した収入のある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※高校生は不可※申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須

※収入が年金のみの方は申し込み不可

他商品と比較したメリット/デメリット

メリット

- 大手消費者金融の中では上限金利が0.2%低い

- 契約完了後なら原則24時間最短10秒のスピード振込可能(24時間対応可能な金融機関口座を持っている場合)

- 新規契約の場合、最大1,000ポイントのVポイントプレゼント

デメリット

- 銀行系カードローンよりは金利が高め

- ATMでの利用に手数料がかかることも

- 専業主婦や無職だと申し込めない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 4.5%~17.8% | |

|

無利息期間

初回出金の翌日から30日間

|

借入限度額

ご利用限度額の範囲内なら、繰り返し借入可能

|

| 最大30日間 | 1万〜500万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短3分 | |

| 在籍確認の電話有無 | |

| 原則なし※ | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※原則、勤務先への確認は電話で実施はないが、審査の結果によって電話確認が必要となる場合あり

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最終借入後原則最長6年9ヶ月 1〜80回 |

必要書類

- 運転免許証

- パスポート

- 健康保険証+1点(住民票の写しなど)

- マイナンバーカード

- 在留カード/特別永住者証明書 ※パスポート提出の場合

・2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

※マイナンバーカード提出の場合

・通知カードは不可

・個人番号が記載されている本人確認書類を提出する場合は、個人番号が記載されている箇所をマスキングすること

収入証明書の提示

- 原則不要

※提出が必要なケース

- 借入額が50万円を超える

- 借入額と他社でのご利用残高の合計が100万円を超える

- 申込時の年齢が19歳以下

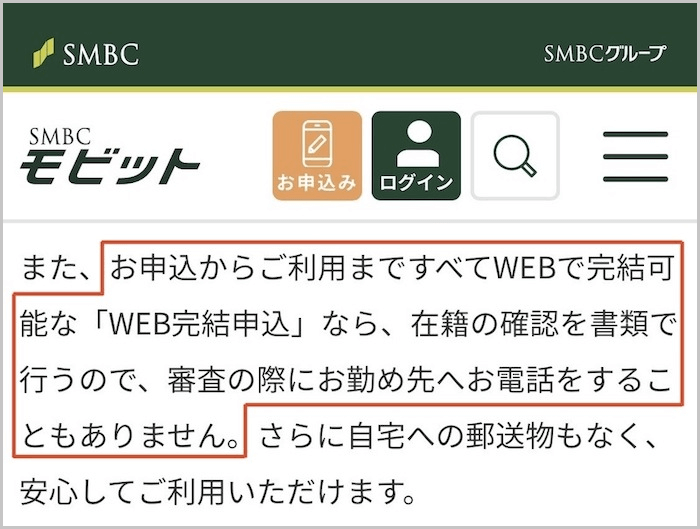

家族や職場にバレたくないなら電話連絡と郵送物なしのSMBCモビット

SMBCモビットのWeb完結申込なら勤務先への電話連絡なしで審査を進められ、自宅への郵送物もありません。

さらに、Web申込後にSMBCモビットに電話(フリーダイヤル)すれば、優先的に審査を受けられるのも大きなポイントです。

注意点として、ゆうちょ銀行・三井住友銀行・三菱UFJ銀行・みずほ銀行の口座のうちいずれかひとつを持っていること、さらに所定の健康保険証を持っていることの両方を満たすことが条件です。

SMBCモビットはWeb完結申込なら電話・郵送物なしでバレにくい

|

金利(実質年率)

|

実質融資時間

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

|

|---|---|

| 3.0%~18.0% | 最短即日 |

|

在籍確認の電話有無

|

|---|

| 原則なし (Web申込) |

申し込み条件

- 年齢が満20歳~74歳の安定した定期収入のある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です

※収入が年金のみの方はお申込いただけません。

他商品と比較したメリット/デメリット

メリット

- Web完結申込なら電話・郵送なしで利用可

- 三井住友銀行のATMなら手数料無料

- 10秒で簡易審査結果がわかる

デメリット

- 銀行系カードローンよりは金利が高め

- 他の消費者金融と比べて無利息期間がない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.0%~18.0% | |

|

無利息期間

|

借入限度額

|

| なし | 1万〜800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| WEB完結申込なら原則なし | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※「WEB完結」で契約した場合は、郵送物なし

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| 返済期間・回数 | |

| 最長60回(5年)。ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

必要書類

- 運転免許証 ※変更事項がある方については、裏面コピーも必要

- パスポート ※2020年2月3日以前に申請し、発行されたもの

- 健康保険証

収入証明書の提示

- 提出が必要の場合あり

無利息期間を有効活用してお金を借りたいなら最長180日間のレイク

レイクは無利息期間を利用して支払う利息を抑えたいという人に特に向いています。

なぜなら、他社が30日間としている無利息適用期間を、レイクでは以下のように長く設定しているからです。

- Web申込なら初回契約日の翌日から60日間

- 初回契約日の翌日から借入額のうち5万円まで180日間

「10万円を借りるけど、来月(再来月)にボーナスで返せる」など、60日以内に返済できるならレイクは賢い選択です。

180日の無利息期間が必要な場合は、借りたお金のうち5万円までしか無利息の対象にならないので注意しましょう。それでも財布の負担を減らせることに変わりはありません。

さらにレイクはここまで紹介したカードローンと同様、Web申込で最短25分融資が可能で、カードレスでの借入も可能という点もうれしいですね。

レイクは初回利用なら最大180日間利息0円(借入額5万円まで)

|

金利(実質年率)

貸付利率はご契約額およびご利用残高に応じて異なります。

|

実質融資時間

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。審査結果によってはWebでのご契約手続きが行えない場合があります。一部金融機関および、メンテナンス時間等を除きます。

|

|---|---|

| 4.5%~18.0% | 最短25分(Web契約の場合) |

|

在籍確認の電話有無

審査の結果によりお電話での確認が必要となる場合があります。

|

|---|

| 原則なし |

申し込み条件

- 満20歳~70歳(国内居住の方、日本の永住権を取得されている方で、安定した収入のある方)

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- 条件はあるものの、他社より無利息期間が長い

- 21時までに契約完了すれば最短25分で融資可能

- カードレスで利用できる

デメリット

- 銀行系カードローンよりは金利が高め

- 専業主婦や無職だと申し込めない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 4.5%~18.0% | |

|

無利息期間

契約日の翌日から適用。借入金のうち5万円までなら180日間金利0円

|

借入限度額

|

| 最大60日間(Web申込限定)or180日間 | 1万円~500万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短25分(Web申込の場合) | |

| 在籍確認の電話有無 | |

| 原則なし ※審査の結果によりお電話での確認が必要となる場合があります。 |

|

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最長5年・最大60回 |

必要書類

- 運転免許証 ※住所の記載が異なる場合は、住所確認書類も必要

- パスポート ※日本国政府発行の有効期限内のもの

- 健康保険証

- マイナンバーカード ※通知カードは不可

- 在留カード/特別永住者証明書

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

アイフルなら最短18分で借入可能

アイフルは融資スピードに定評のあるカードローンです。Webから申し込んだ場合、最短18分で融資が受けられる(※)ので、「10万円をすぐに用意したい」という人には心強い存在です。

※お申込の状況によってはご希望にそえない場合がございます。また、原則として電話での在籍確認がないのも大きな特徴。アイフルは自宅などへの郵送物もなしにできるので、10万円を借りるときでも周囲にバレる心配が少ないです。

アイフルは公式アプリのサービスも充実しており、申込から借入までをカードレスで行うことができるのも便利なポイントとなっています。

アイフルはWeb申込で原則在籍確認の電話なし&最短18分融資

|

金利(実質年率)

|

実質融資時間

WEB申込の場合

|

|---|---|

| 3.0%~18.0% | 最短18分 |

|

在籍確認の電話有無

在籍確認が必要な場合でも、同意をいただかない限り実施はしない

|

|---|

| 原則なし |

申し込み条件

- 満20歳以上69歳までの方

- 定期的な収入と返済能力を有する方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください。

他商品と比較したメリット/デメリット

メリット

- WEB申込なら最短18分で借りられる

- 職場への電話連絡は原則なし・Web完結なら郵送物もないため周囲に気づかれにくい

- Webからの申込後、フリーダイヤルに電話すると優先して審査を受けられる

デメリット

- 銀行系カードローンよりは金利が高め

- 手数料無料のATMが少なめ

- 専業主婦や20歳未満は申し込めない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.0%~18.0% | |

|

無利息期間

ご契約日の翌日から30日間が適用期間

|

借入限度額

|

| 最大30日間 | 1万~800万 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短18分※ | |

| 在籍確認の電話有無 | |

| 原則なし | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※WEB申込の場合

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 個人番号カード(表のみ)

収入証明書の提示

- 原則なし

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

24時間電話相談可能なアコム

カードローンを初めて利用するなら、疑問や不安な点を相談しやすいサポート体制が整っているアコムがおすすめ。

アコムの電話相談窓口は24時間365日対応。ほかのカードローンでは電話の受付時間が限られていたり、年末年始をお休みにしたりすることが多い中、かなり手厚いサポート体制ということができます。

またアプリやWeb完結の申込、カードレスでの利用にも対応しており、郵送物も原則なしとなっています。

さらにアコムの在籍確認は原則電話なしで、書面や申告内容で在籍を確認するため、職場にばれたくないという方にもおすすめです。

アコムは大手の中でも利用者多数!Webで24時間申込・借入が可能

|

金利(実質年率)

|

実質融資時間

インターネットで申し込みした場合

|

|---|---|

| 3.0%〜18.0% | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

|

在籍確認の電話有無

※もし実施が必要となる場合でも、同意を得ずに実施することはない

|

|---|

| 原則なし※原則、電話で確認せず、書面や申告内容で確認 |

申し込み条件

- 20歳以上の安定した収入と返済能力を有する方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- インターネット申込なら最短20分で借入可能※お申込時間や審査によりご希望に添えない場合がございます。

- 勤務先への電話確認が原則なし※原則、電話で確認せず、書面や申告内容で確認

- 三菱UFJ系列の安心感

- 最短3秒の簡易診断サービスで借り入れの可能性を審査できる

デメリット

- 銀行系カードローンよりは金利が高め

- アコム以外のATMは手数料がかかる

- 口座振替返済だと返済日を選べない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.0%〜18.0% | |

|

無利息期間

契約日の翌日から30日間は金利0円

|

借入限度額

|

| 最大30日間 | 1万~800万 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | |

| 在籍確認の電話有無 | |

| 原則なし※ | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※原則、電話で確認せず、書面や申告内容で確認。もし実施が必要となる場合でも、同意を得ずに実施することはない

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最終借入日から最長9年7ヶ月・1回~100回 |

必要書類

- 運転免許証 (表・裏)

- パスポート (写真・住所記載部分)

- 保険証(表・裏)

- マイナンバーカード(表面のみ)

収入証明書の提示

- 原則なし

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

三井住友カードは返済実績を積むと優遇あり

三井住友カードは、三井住友フィナンシャルグループの傘下にあるクレジットカードの発行会社。大手銀行グループという安心感以外にもさまざまなメリットがあります。

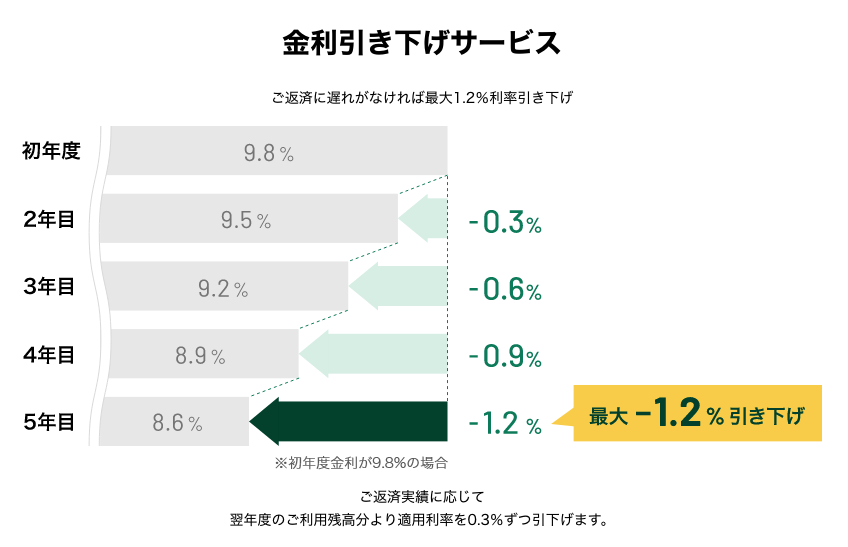

金利は最大で年15%と他の消費者金融に比べて低め。しかも、毎月遅れずに返済した実績があれば金利が毎年0.3%ずつ、最大1.2%引き下げられる「金利引き下げサービス」もあり、長期でも利用しやすいカードローンといえます。

引用元:三井住友カード カードローン公式ホームページ「金利引き下げサービス」

ほかにも、三井住友カードローンはATMでの引き出しや口座振込による借入が原則24時間利用できるといった利便性を兼ね備えています。

また、ローンカードのデザインがクレジットカードに似ているので、10万円ほどの借入でもカードローンを利用しているとは気づかれにくいのがメリットです。

三井住友カード カードローンは借入希望額が50万円未満なら最短5分で借入可能

|

金利(実質年率)

|

実質融資時間

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円での申込みの場合。受付時間は9:00〜19:30

|

|---|---|

| 1.5%~15.0% | 最短5分 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 満20歳以上~69歳以下で安定収入のある方(学生は除く)

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| × | ◯ | × | × |

※すでに「三井住友カード カードローン(振込専用)」をお持ちの方は、お申し込みいただけません。

他商品と比較したメリット/デメリット

メリット

- 審査から融資まで、最短5分で完了できる可能性がある

- 最大3ヶ月の無利息期間がある(※)

- 消費者金融に比べて上限金利が3%低い

- 申込から借入までWEB完結

デメリット

- 原則、在籍確認の電話連絡が行われる

- スマホATMに対応していないため、カードを発行しない場合は振込融資専用となる

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 1.5%~15.0% | |

|

無利息期間

2023年1月以降にご入会いただき、お借り入れいただいた方が本プランの対象になります。

|

借入限度額

|

| 最大3ヶ月間(※) | 10万円〜900万円 |

※詳細はリンク先の公式ページをご確認ください

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短5分 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

お申し込み時間帯や審査の状況により、発行までにお時間がかかる場合があります。

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| 返済期間・回数 | |

| ・最長15年1ヵ月・181回(ご利用枠900万円、実質年率1.5%、毎月ご返済額5万円、900万円をご利用の場合) |

必要書類

- 運転免許証または運転経歴証明書

- 金融機関の通帳やキャッシュカード(お支払いにご指定いただく金融機関の口座番号を確認できるもの)

- 年収証明書類 ※申し込み内容によっては提出不要な場合もあり

収入証明書の提示

- 必要な場合あり

※提出が必要なケース

- ご希望の利用枠と他社からの借入額との合計額が100万円を超える場合

- ご希望の利用枠が50万円を超える場合

中小消費者金融は大手とほぼ変わらないサービスで借入可能

消費者金融は大手ばかりではなく、中小企業も存在します。

知名度は低いものの、金利や融資スピードなどのサービスは大手とほぼ変わりがありません。

しかも大手とは違い、独自の審査基準を設けている消費者金融もあるので、「10万円ほど借りたいけど、大手での審査通過が難しいかも…」という方は中小に申し込んでみるのも有効な手段です。

ここでは代表的な中小消費者金融を紹介します。すべて金融庁への登録を済ませている正規の消費者金融です。

| セントラル | いつも | フクホ― | フタバ | |

|---|---|---|---|---|

| 金利(実質年率) | 4.8%~18.0% | 4.8%~20.0% | 7.3%~20.0% | 14.959%~19.945% |

| 限度額 | 1万円~300万円 | 1万円~500万円 | 5万円~200万円 | 1万円~50万円 |

| 融資期間 | 最短即日 | 最短45分 | 最短即日 | 最短即日 |

| 在籍確認の電話の有無 | 原則あり | 原則あり | 原則あり | 原則あり |

10万円を借りるのに最適な大手消費者金融の魅力!即日性と無利息期間に注目

ここまで大手の消費者金融についてみてきましたが、「なんとなく利用するのに抵抗がある」という人もいるはず。そんな人のために、大手消費者金融の魅力を改めて紹介します。

消費者金融は正しく使えば便利なサービス

消費者金融というと「少し怖い」「抵抗がある」と感じる人もいるでしょう。実際にはそんなことはなく、「賃金業法」という法律のもと、健全な営業を義務付けられた事業者です。

しかも大手の消費者金融は、誰もが知るメガバンクのグループ会社というパターンも多いのです。有名タレントを起用して大々的にテレビCMを展開していることも、確かな信頼の証といえるでしょう。

たとえ年収が低いとしても、継続した仕事に就いていれば申し込めるのも大きなメリットです。

消費者金融は「危険」「怖い」といったことはなく、メリットとデメリットを把握した上で利用すれば、便利で頼れるローンサービスなのです。

消費者金融のメリットはおもに3つある

消費者金融を利用して10万円を借りるメリットは、おもに次の3つです。

- 最短で即日融資も可能で早く借りられる

- 申込や借入などをWeb完結で利用すれば周りにバレにくい

- 無利息期間を活用すれば支払う利息が抑えられる

(1)の最短即日融資は「今すぐに10万円が必要」という人には大きなメリットです。大手5社が公表している融資時間を見てみると、申し込んでからおよそ最短60分ほどで融資してもらえるケースが多いようです。

最短で即日融資が可能なカードローンについて詳しく解説した記事がありますので、あわせてご覧ください。

(2)の「バレにくさ」も気になるポイントですね。通常、消費者金融に申し込むと職場への在籍確認電話、さらには自宅への郵送物などがあり、職場や家族にバレるきっかけになってしまいます。

しかし大手消費者金融の多くでは、Webやアプリ上で申込や契約が完結するサービスを用意しており、勤務先への在籍確認の電話連絡なしの場合や郵送物がないというケースもあるのです。

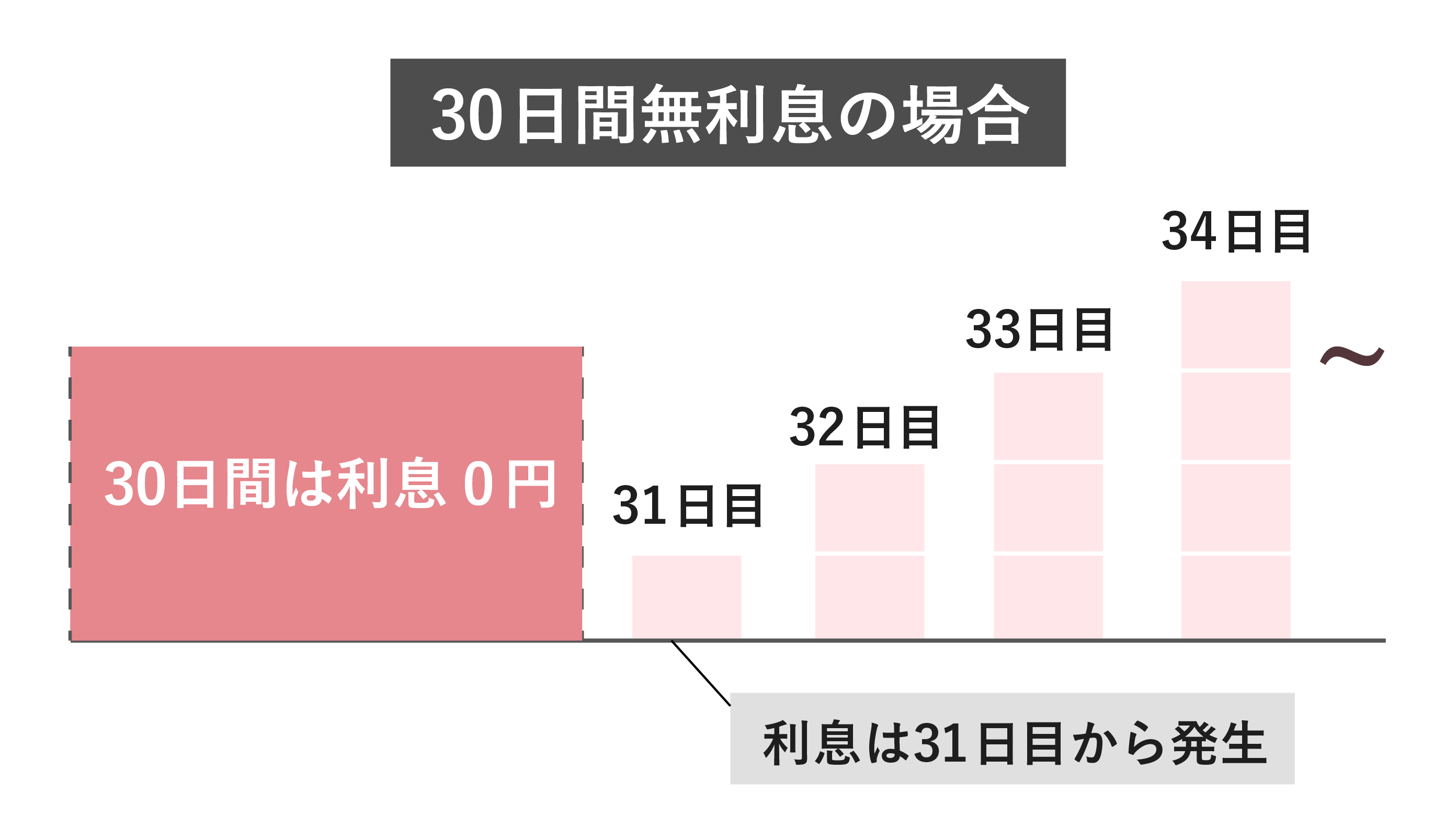

(3)の無利息期間とは、「初めて契約する人に限り一定期間金利をゼロにする」というサービスです。大手消費者金融のほとんどで実施しています。

初めての人限定のサービスなので、繰り返しお金を借りるのではなく「あくまで10万円程度を一度だけ借りたい」という人には大きなメリットとなるでしょう。

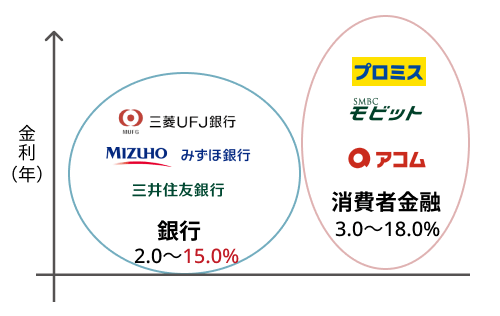

10万円を借りたい時に利用したい銀行カードローン

「10万円借りたいけれどそこまで急がない」「1週間程度余裕がある」

という人は消費者金融よりも金利が低設定されている銀行カードローンを検討しましょう。

銀行と消費者金融は、以下のように金利に違いがあるのです。

両者の代表的存在といえる三菱UFJ銀行カードローンとプロミスを比較すると以下のようになります。

カードローンの金利比較

| 銀行のカードローン ※三菱UFJ銀行カードローン(バンクイック)の場合 |

消費者金融のカードローン ※プロミスの場合 |

|---|---|

| 年1.8%~年14.6% | 年4.5%~17.8% |

借入が長期的になればなるほど、金利の差によって負担は大きな差が生じます。自分の返済プランを踏まえて、銀行か消費者金融かを正しく選びましょう。

以下では数ある銀行カードローンのなかで、10万円を借りる際に特におすすめの3社を紹介します。

| 銀行のカードローン | 金利 | 審査時間(※1) | 無利息期間の有無(※2) | 電話連絡の有無 | 郵送物の回避 | カードレス可否 | 限度額 | ATM手数料(※3) |

|---|---|---|---|---|---|---|---|---|

| 年1.8%~年14.6% | 最短即日 | なし | 原則あり | ◯ | × | 500万円 | 無料 | |

| 年2.0%~14.0%(※4) | 最短当日 | なし | 原則あり | ◯ (Web申込み) |

× | 800万円 | 無料 | |

| 年1.9%~14.5% | 最短即日 | 最大30日間 | 原則あり | × | × | 800万円 | 無料 |

※1:各社最短の時間。実際の所要時間は申込方法やお住まいの地域によって異なる可能性があります。

※2:申込方法や借入額など、会社により適用条件がある可能性があります。

※3:自社または提携ATMを利用した場合。ATMの機種によっては有料となる可能性があります。

※4:住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

三菱UFJ銀行カードローンバンクイックなら月々1,000円から返済可能

三菱UFJ銀行カードローンは、月々の返済額が最低1,000円からでOKのため、自分のペースで無理なく返済したい人に向いています。

10万円の借入や返済時の際も、三菱UFJ銀行ATM、提携コンビニATMであれば利用手数料がいつでも0円なのも嬉しいポイントです。何度も借入や返済をする可能性がある人にはうれしいですね。

三菱UFJ銀行カードローンの金利は以下の通りです。

借入限度額と金利

| 利用限度額 | 借入利率 |

|---|---|

| 10万円~100万円以下 | 年13.6%~年14.6% |

| 100万円超~200万円以下 | 年10.6%~年13.6% |

| 200万円超~300万円以下 | 年7.6%~年10.6% |

| 300万円超~400万円以下 | 年6.1%~年7.6% |

| 400万円超~500万円以下 | 年1.8%~年6.1% |

三菱UFJ銀行 カードローン

| 実質年率 | 年1.8%~年14.6% |

|---|---|

| 利用限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌営業日 |

特長

- メガバンクの1つ「三菱UFJ銀行」が提供するカードローン

- 24時間Web(パソコン・スマートフォン・アプリ)から申込可能

- すでに口座をお持ちの人は申込時入力項目が少なく便利

みずほ銀行なら銀行のキャッシュカードが利用可能

みずほ銀行なら、手持ちのキャッシュカードにそのままカードローン機能を付けられます。すでにみずほ銀行を利用しているなら、契約完了後にローンカードの送付を待たずに利用を開始可能です。

ただ便利というだけでなく、一見すると銀行のキャッシュカードなのでカードローンを利用しているとは思われない点もメリットですね。バレにくさにも一役買いそうです。

また、みずほ銀行で住宅ローンを組んでいる人は、設定されている金利からさらに年0.5%引き下げられた金利の中から金利が決まります。

10万円を借りたい人で、みずほ銀行の口座を持っているなら、ぜひ検討したいカードローンです。

借入限度額と金利

| 利用限度額 | 借入利率 | 引き下げ適用後 |

|---|---|---|

| 100万円以下 | 年14.0% | 年13.5% |

| 100~200万円未満 | 年12.0% | 年11.5% |

| 200~300万円未満 | 年9.0% | 年8.5% |

| 300~400万円未満 | 年7.0% | 年6.5% |

| 400~500万円未満 | 年6.0% | 年5.5% |

| 500~600万円未満 | 年5.0% | 年4.5% |

| 600~800万円未満 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

みずほ銀行なら今持っているキャッシュカードでカードローンを兼用可能

|

金利(実質年率)

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

|

実質融資時間

|

|---|---|

| 2.0%~14.0% | 最短当日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 契約時、満20歳以上満66歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- キャッシュカードと兼用してカードローンを利用できる

- 来店や郵送不要でWebで申し込める

- みずほ銀行で住宅ローンを契約していたら金利が年1.5%~13.5%

- みずほダイレクトのアプリで借入〜返済まで実施可能

デメリット

- みずほ銀行の口座がないと利用できない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 2.0%~14.0% | |

|

無利息期間

|

借入限度額

|

| なし | 10万~800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短当日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※Web申し込みなら郵送物なし

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証

- パスポート

- 健康保険証

- 在留カード/特別永住者証明書

収入証明書の提示

-

原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

楽天ポイントをもらえるネット銀行の楽天銀行スーパーローン

楽天銀行スーパーローンの魅力は、まず何といっても多くの人が利用している「楽天ポイント」との連携です。入会するだけで1,000ポイントもらえます。

また、楽天の会員ランクに応じてカードローン審査の優遇が受けられる可能性(※)もあり、日頃から楽天市場などのサービスをよく使っている人にとってはメリットの大きいカードローンといえるでしょう。

※必ずしもすべての楽天会員さまが審査の優遇をうけられるとは限りません。

利用にあたっては楽天銀行の口座がなくてもOKで、他行の口座でも振込融資、ネット返済、口座振替に対応してもらえます。手数料無料の提携ATMが多いこともうれしいポイントです。

借入限度額と金利

| 利用限度額 | 借入利率 |

|---|---|

| 10万~100万円以下 | 年14.5% |

| 100万円超~200万円以下 | 年6.6%~14.5% |

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇の可能性がある(一部例外あり)

|

金利(実質年率)

新規ご入会で、金利が半額になるキャンペーンを実施中 (WEB申込期間:2022年11月7日(月)17:00~2023年1月12日(木)16:59)

|

実質融資時間

|

|---|---|

| 年1.9%~年14.5% | 最短翌日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

-

以下のすべての条件を満たす方

- 毎月安定した定期収入がある方

- 満年齢20歳以上62歳以下の方(※1)

- 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

- お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

- 楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 (※2)

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | ◯ | × |

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

他商品と比較したメリット/デメリット

メリット

- 契約&借り入れで楽天ポイントがもらえる

- 楽天会員ランクに応じて審査優遇あり(一部例外あり)

デメリット

- 即日融資不可(審査に数日かかることも)

- 勤務先への電話(在籍確認)がある

- 自宅にローンカードが郵送されてくる

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 年1.9%~年14.5% | |

|

無利息期間

|

借入限度額

専業主婦は50万円

|

| なし | 10〜800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短翌日 | |

| 在籍確認の電話有無 | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- ・運転免許証※経歴証明書も可

- ・パスポート※2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

- ・健康保険証

- ・マイナンバーカード※通知カードは不可

- ・在留カード/特別永住者証明書

収入証明書の提示

-

原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

【注意点】銀行カードローンは、即日融資希望者には不向き

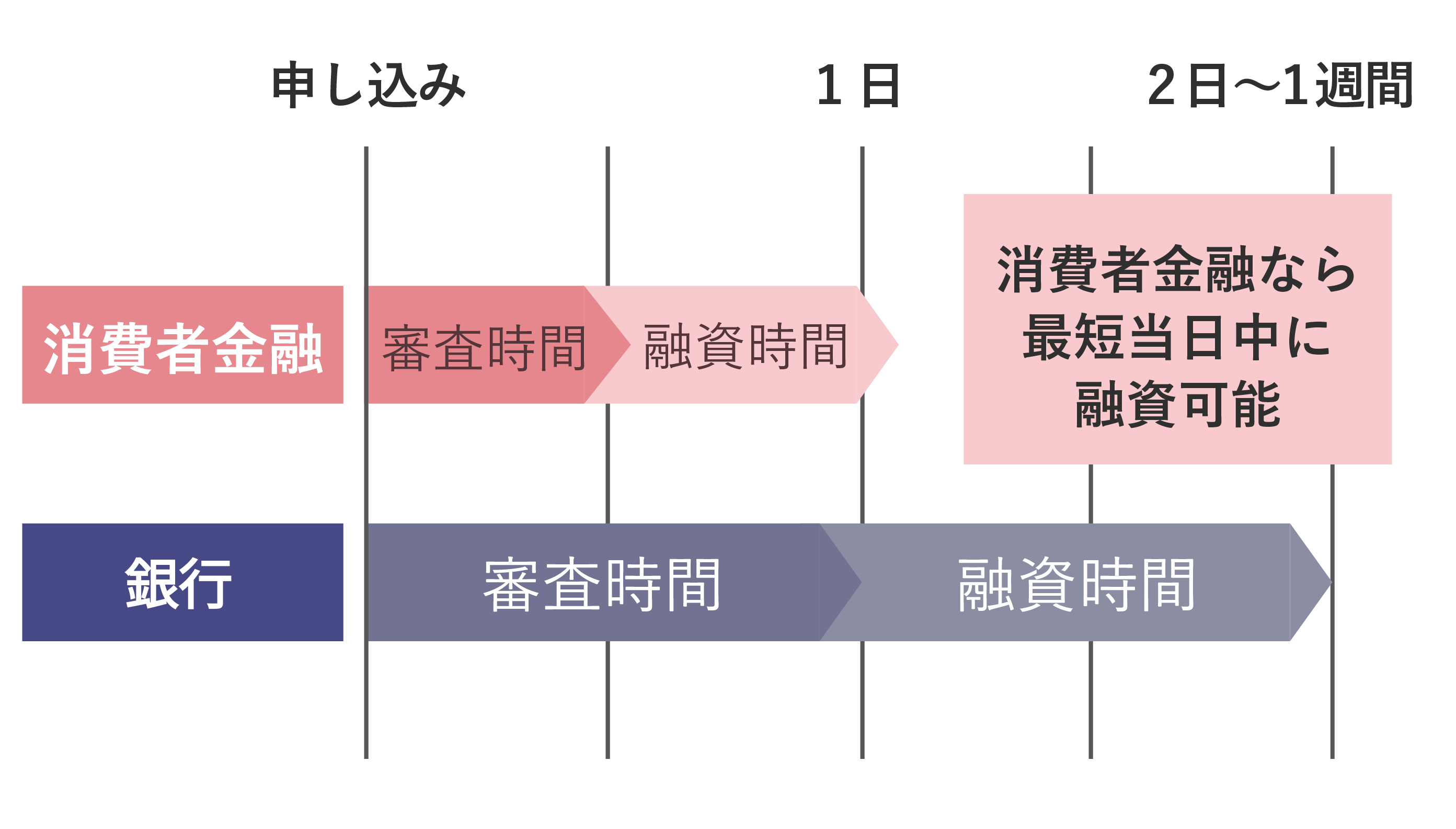

金利が低い一方で、銀行のカードローンは消費者金融のカードローンと比べて、申込から融資実行までには時間がかかるのが特徴です。

カードローンの融資時間比較

銀行カードローンの審査でも、消費者金融の審査と同様に、個人信用情報機関(JICC、CIC、KSC)が持っている信用情報の照会があります。

さらに銀行カードローンの審査では、警察庁の個人情報データベースへの照会があるので、どうしても即日融資ができないのです。

銀行カードローンを選ぶべきなのはこんな人

「今日お金がないと困る!」というレベルではなく「多少時間がかかっても問題ない」という人は金利が低い銀行カードローンの申込を検討しましょう。

信販会社のカードローンはそれぞれ独自の強みがある

信販とは「信用販売」の略称です。カードローンやクレジットカードなど「信用」をもとに料金立替を行なっています。

ここでは代表的な信販系カードローンを紹介します。

| 信販会社のカードローン | 金利 | 審査時間(※1) | 無利息期間の有無(※2) | 電話連絡の有無 | 郵送物の回避 | カードレス可否 | 限度額 | ATM手数料(※3) |

|---|---|---|---|---|---|---|---|---|

| 年4.40%~12.50% | 最短即日 | 最大2.5ヶ月 (期間限定)(※4) |

原則なし | × | × | 500万円 | 月3回まで無料 | |

| 年1.5%~17.8% | 最短60分 | なし | 原則あり | ◯ | ◯ | 800万円 | 無料 | |

|

年4.5%〜18.0% | 最短翌営業日 | なし | 原則あり | ◯ | ◯ | 500万円 | 無料 |

※1:各社最短の時間。実際の所要時間は申込方法やお住まいの地域によって異なる可能性があります。

※2:申込方法や借入額など、会社により適用条件がある可能性があります。

※3:自社または提携ATMを利用した場合。ATMの機種によっては有料となる可能性があります。

※4:対象入会期間:2024年4月1日~2024年9月30日

JCB CARD LOAN FAITHは上限金利が年12.50%と銀行よりも低い水準

| 在籍確認の電話連絡 | 原則なし |

|---|---|

| 金利(実質年率) | 年4.40%~12.50% |

| 限度額 | 最大500万円 |

| 審査時間 | 最短即日 |

| 無利息期間 | 最大2.5ヶ月(期間限定)(※) |

| Web完結 | あり |

※:対象入会期間:2024年4月1日~2024年9月30日

JCB CARD LOAN FAITHの特徴は年4.40〜12.50%という金利の低さ。これは、一般的に低金利とされる銀行のカードローンよりも低い水準です。

とにかく低金利にこだわりたい、利息額を減らしたいという人には最適なカードローンといえるでしょう。

またJCBといえばクレジットカード事業が有名ですね。国内唯一の国際ブランドを展開している会社なので、信頼性にも優れています。

ORIX MONEYはオリックスレンタカーなどの優待あり

| 在籍確認の電話連絡 | 原則あり |

|---|---|

| 金利(実質年率) | 年1.5%~17.8% |

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短60分※ |

| 無利息期間 | なし |

| Web完結 | あり |

ORIX MONEY(オリックスマネー)はオリックスグループならではの強みを活かし、オリックスレンタカーやオリックスカーシェアなどの優待を利用できます。

これらのサービスを利用する人は検討する価値ありです。

また審査が最短60分で、即日融資も可能というスピード感もうれしいですね。申込から契約までインターネットで完結できる点も魅力です。

オリコのカードローン「CREST」は無利息期間が2ヶ月

| 在籍確認の電話連絡 | 原則あり |

|---|---|

| 金利(実質年率) | 年4.5%〜18.0% |

| 限度額 | 500万円 |

| 審査時間 | 最短翌営業日 |

| 無利息期間 | 最大2ヶ月 |

| Web完結 | あり |

オリエントコーポレーションが展開する「CREST」は最大2ヶ月の無利息期間が大きな特徴です。

「来月の給料で返済できる」「近いうちボーナスが出る予定」など、無利息期間中に返済できる人にはうってつけのサービスですね。

オリコといえば知名度も高く、信販業界では大手です。有名な企業が展開するカードローンであれば安心感もあるのではないでしょうか。

※ここで紹介した内容は、「CREST」のみであり、CREST JEWEL、CREST for Bizはサービス内容が異なります。審査なしで10万円を借りる方法は2つ

10万円を借りる方法として、さまざまなカードローンを紹介してきました。

しかしカードローンと同じように、比較的短時間でお金を借りる方法はほかにもあります。

クレジットカードのキャッシング枠なら、審査なしで即日借入も可能

そのひとつがクレジットカードの「キャッシング枠」を活用する方法。

クレジットカードには、「買い物ができる(クレジットカード会社で立て替えてもらえる)限度額」である「ショッピング枠」以外に、「現金で引き出せる(借り入れられる)限度額」として「キャッシング枠」が設定されています。

クレジットカードを持っている人は、自分のキャッシング枠がいくらあるのか確認してみましょう。

一例としてPayPayカードの管理画面を紹介します。

出典:PayPayカード公式アプリ

出典:PayPayカード公式アプリ参考:PayPayカード「キャッシングサービスとは」

このケースだとキャッシング枠が30万円分設定されているのがわかります。

同じように、自分のクレジットカードのマイページや紙の利用明細などでキャッシング枠が確認できれば、その額までは申込や審査不要ですぐにお金を借りることができます。

クレジットカードでのキャッシングについてより詳しく知りたい人は「クレジットカードでお金を借りるキャッシング枠|カードローンとの違いは?」の記事を参考にしてください。

質屋なら審査なしで10万円貸してくれる

質屋は「財産価値のある物品を担保にお金を貸す事業者」のこと。

物を直接買い取るお店とは少ししくみが違いますが、身の回りにあるものを現金に変える点は共通しています。

ブランド物のバッグや時計など価値の高いアイテムがある場合は、いったん質屋に預けることで、個人の信用状態に関係なくお金を借りることも可能です。

ただし注意点として、質屋は利息が非常に高いことが知られています。

質屋は、消費者金融などを規制する「貸金業法」とは別の「質屋営業法」という法律にのっとって営業しているためです。

質屋営業法の特徴

- 銀行や消費者金融よりも圧倒的に高い金利の設定が認められている

- 上限金利の制限は年109.5%まで

質屋では、10万円に見合う品物を預けることでスピーディーに現金を手にすることができ、急な出費に困っている方向きです。

利用にあたっては金利の面なども踏まえて慎重に検討するようにしましょう。

スマホアプリでも10万円は借りられる!お手軽に使える3つのアプリを紹介

10万円借りる方法として、スマホアプリを使ったキャッシングサービスがあります。

「LINE」や「メルカリ」といった身近なアプリと提携したサービスや、プリペイドカード型のサービスがあり、オンラインで簡単に借り入れできるのが魅力です。

また、ローンカードがなくてもお金を借りるアプリならコンビニATMのQRコードを読み取るだけで現金を受け取ることができます。

後払いが可能なバンドルカード

バンドルカードとは、誰でも作れるVisaのプリペイドカードサービス。アプリから1分で「バーチャルカード」を発行でき、使いたい分の金額をチャージすればネットショッピングですぐに利用することができます。

そして「ポチっとチャージ」という機能を利用すれば、チャージするお金を後払いにできるので、手持ちのお金がなくても買い物ができてしまいます。

「ポチっとチャージ」で入金したお金は、翌月までにコンビニ、ネット銀行、銀行ATMのいずれかで支払えばOK。

利用にあたって審査や年齢制限がないのも特徴で、「翌月に必ずチャージ分の支払いができる」という人には非常に使い勝手の良いサービスといえます。

一方で、ショッピングに使えるのはVisa加盟店に限られ、プリペイドカードなので「現金で10万円が必要」という人には不向きなので、注意してください。

LINEアプリから借入できるLINEポケットマネーは少額融資にも対応

引用元:LINEポケットマネー

LINEポケットマネーは、決済サービスである「LINE Pay」と連動したお金の貸付サービス。LINEアプリから借入が可能で少額融資にも対応しているため、手軽さと便利さで人気を集めています。

スコアリングサービス「LINEスコア」で算出されたスコアにもとづいて、ユーザーごとに金利と利用可能額が決定されるのも特徴的です。金利の幅は、消費者金融と同程度の3.0%~18.0%となっています。

借り入れたお金は「LINE Pay」へのチャージという形で入金されるので、すぐに現金化することはできません。LINEポケットマネーで現金が必要な場合は、コンビニATMなどで引き出す必要があります。

また信用情報(カードローンなどの利用・返済実績)に問題がある場合は、サービス利用開始時に高額な融資を受けられないこともあるようです。

とはいえ、普段からよくLINEアプリを使っている人にとっては、かなり使いやすいサービスといえるでしょう。

メルカリユーザーはメルペイスマートマネー

人気フリマアプリのメルカリでも、融資サービス「メルペイスマートマネー」が用意されています。

カードローンなどと同じように利用には審査が必要で、審査結果は申込から通常1~2日でわかるとのこと。

借りたお金は決済サービス「メルペイ」の残高にチャージされ、そのままメルカリやメルペイでの買い物に使えます。また、振込申請をすることでメルペイ残高を現金として指定口座に振り込んでもらうことも可能です。

利用限度額は1,000円〜40万円とカードローンなどに比べると少なめですが、10万円を借りたいという人には十分なサービスといえるでしょう。金利は年3.0%~15.0%となっています。

dスマホローンはスマホで完結してdポイントももらえる

参照:dスマホローン公式サイト「TOPページ」

参照:dスマホローン公式サイト「TOPページ」

dスマホローンは、その名の通りスマホアプリで申込から借入、そして返済までできる便利なサービスです。

だからこそ融資もスピーディーで、最短即日で借入が可能なのです。

さらに利用に応じてdポイントがもらえるなどのキャンペーンも見逃せません。ただし、キャンペーンは期間が限られているので、公式サイトで実施状況を必ず確認しましょう。

また、dスマホローンの利用は「ドコモの回線を契約」もしくは「dアカウントを持っている」人に限られるので注意が必要です。

公的融資制度なら無職でも10万円を借りられる可能性あり

「公的融資制度」とは、大まかにいうと「国や自治体、公的機関などからお金を借りられる」制度です。

国として「国民の健康的な最低限度の生活を確保すること」が制度の目的なので、誰でも利用できるわけではなく、特定の条件を満たしていなくてはなりません。

具体的には、低所得者や高齢者など生活に支援が必要な人、失業で急に生計の見通しが立たなくなった人など、やむを得ず経済的に苦しくなってしまった人が対象となります。

消費者金融は無職の人では利用できませんが、公的融資制度なら無職でも融資を受けられる可能性が十分にあるのです。

公的融資制度には、次のようなメリット・デメリットがあります。

メリット

- 無利子または低利子で借入ができる

- 無担保・無保証人でも借入ができる場合もある

- 条件を満たせば、民間の金融機関で融資が受けられない場合でも対応してくれる可能性がある

デメリット

- 申込から融資まで時間がかかる傾向にある

- 決められた必要書類を不備なく準備しなければならない

- 家族・関係者の照会によってお金を借りることがバレてしまうおそれがある

公的融資制度には、対象や条件によってさまざまなタイプがありますが、ここでは「個人が10万円を借りる」ケースを念頭に置いて、代表的なものを紹介します。

緊急小口資金は最短1週間ほどで借入可能で無職でも利用できる

新型コロナウイルスの影響で収入が減少し、一時的な生活資金としてなるべく早く10万円を借りたいという人は「緊急小口資金」を検討しましょう。

これは新型コロナウイルス感染症の影響で休業・解雇などになり、生活が苦しくなった世帯を対象に上限20万円を無利子・保証人なしで貸し付ける制度です。

申込から一週間程度で融資を受けられることが多いようですが、無職などで特に生活が苦しく緊急性が高いと判断されれば最短3日程度で借入ができるケースもあるようです。

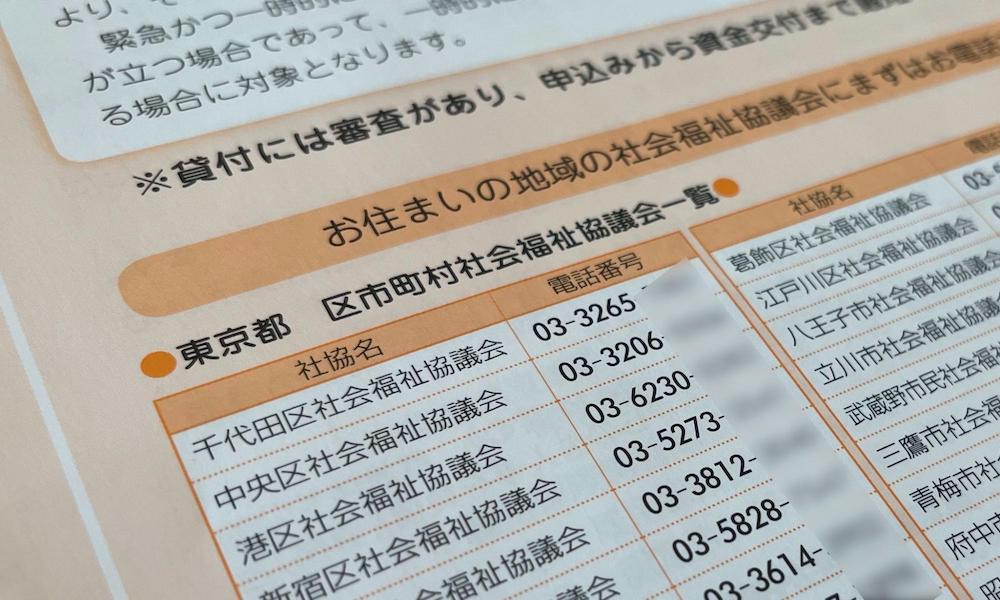

申込や相談の窓口は、各市区町村の社会福祉協議会です。「借入を急ぎたい」など、事情や希望がある場合はその旨を伝えるようにしましょう。

申込の手続きをした後は条件を満たしているかなどの審査を受け、貸し付けを受けられるかどうかが決定されます。

また緊急小口資金では、「据置期間(返済を待ってくれる期間)」が1年以内、「償還期間(返済を完了する期間)」が2年以内と定められており、比較的余裕を持った返済計画が立てられるメリットもあります。

| 緊急小口資金 | |

|---|---|

| 貸付対象 | 新型コロナウイルス感染症の影響を受けて、休業等による収入の減少があり、緊急かつ一時的な生計維持のための貸付を必要とする世帯 |

| 貸付上限額 | 20万円以内 ※従来の10万円以内とする取扱を拡大し、下記に該当する世帯は、貸付上限額を20万円以内とします。 ・世帯員の中に新型コロナウイルス感染症の罹患者等がいるとき。 ・世帯員に要介護者がいるとき。 ・世帯員が4人以上いるとき。 ・世帯員に新型コロナウイルス感染症拡大防止策として、臨時休業した学校等に通う子の世話を行うことが必要となった労働者がいるとき。 ・世帯員に風邪症状など新型コロナウイルスに感染した恐れのある、小学校等に通う子の世話を行うことが必要となった労働者がいるとき。 ・上記以外で休業等による収入の減少等で生活費用の貸付が必要なとき。 |

| 据置期間 | 1年以内 |

| 償還期間 | 2年以内 |

| 貸付利子・連帯保証人 | 無利子・不要 |

引用元:厚生労働省「生活福祉資金の特例貸付」

無職などで収入の見通しが立たないなら生活福祉資金貸付制度の総合支援資金

新型コロナウイルスの影響により失業するなどして、無職状態で経済的に苦しい人は「総合支援資金」による融資が受けられないか検討しましょう。

総合支援資金は、主に失業した人向けに生活を立て直すまでの資金を貸し付ける制度。緊急小口資金に比べると、少し長い目で見て必要なお金を借りるのに適しています。

上限額は2人以上の世帯で月20万円以内、単身世帯で月15万円以内。これを原則3ヶ月まで借り入れることが可能です。金利についても無利子での貸し付けとなります。

償還期間(返済を完了する期間)は10年以内なので、失業後の生活再建資金として活用し、新しい仕事に就いてから少しずつ返済していけるでしょう。

ただし、申込から融資までは1ヶ月程度かかる場合もあるので、緊急でお金が必要という人は注意しましょう。なお、総合支援資金の窓口も緊急小口資金と同じく各市区町村の社会福祉協議会となります。

| 総合支援資金 | |

|---|---|

| 貸付対象 | 新型コロナウイルスの影響を受けて、収入の減少や失業等により生活に困窮し、日常生活の維持が困難となっている世帯 |

| 貸付上限額 | (二人以上世帯)月20万円以内 (単身世帯)月15万円以内 貸付期間:原則3月以内 |

| 据置期間 | 1年以内 |

| 償還期間 | 10年以内 |

| 貸付利子・連帯保証人 | 無利子・不要 |

引用元:厚生労働省「生活福祉資金の特例貸付」

無職など緊急性の高い人は臨時特例つなぎ資金貸付制度

各市区町村(自治体)の社会福祉協議会が窓口となる制度をもうひとつ紹介しましょう。

「臨時特例つなぎ資金貸付制度」は、ほかの公的融資制度に申し込んで受理された人が、実際に貸付金を受け取れるまでの一定期間に必要な当面の生活資金を「つなぎ」として借り入れることができる制度。もちろん無職の人も対象になります。

公的融資制度以外にも、「失業保険の給付がもらえるまでの期間に生活するためのお金が必要」といった場合でも条件に該当します。

貸付上限額は10万円まで、無利子かつ連帯保証人なしで借りられます。

融資までのスピードも早いというメリットがありますが、申し込んだ公的融資制度の申請が通らなかった場合には、つなぎ資金として借りた全額を一括返済する必要があるので注意しましょう。

| 臨時特例つなぎ資金貸付制度 | |

|---|---|

| 貸付対象 | 住居のない離職者であって、次のいずれの条件にも該当する方 (1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること (2)貸付けを受けようとする方の名義の金融機関の口座を有していること |

| 貸付上限額 | 10万円以内 |

| 返済期間 | 公的融資を受けた1ヶ月以内に、原則として全額を一括返済する必要あり |

| 貸付利子・連帯保証人 | 無利子・不要 |

引用元:厚生労働省「臨時特例つなぎ資金貸付制度 |厚生労働省 (mhlw.go.jp)」

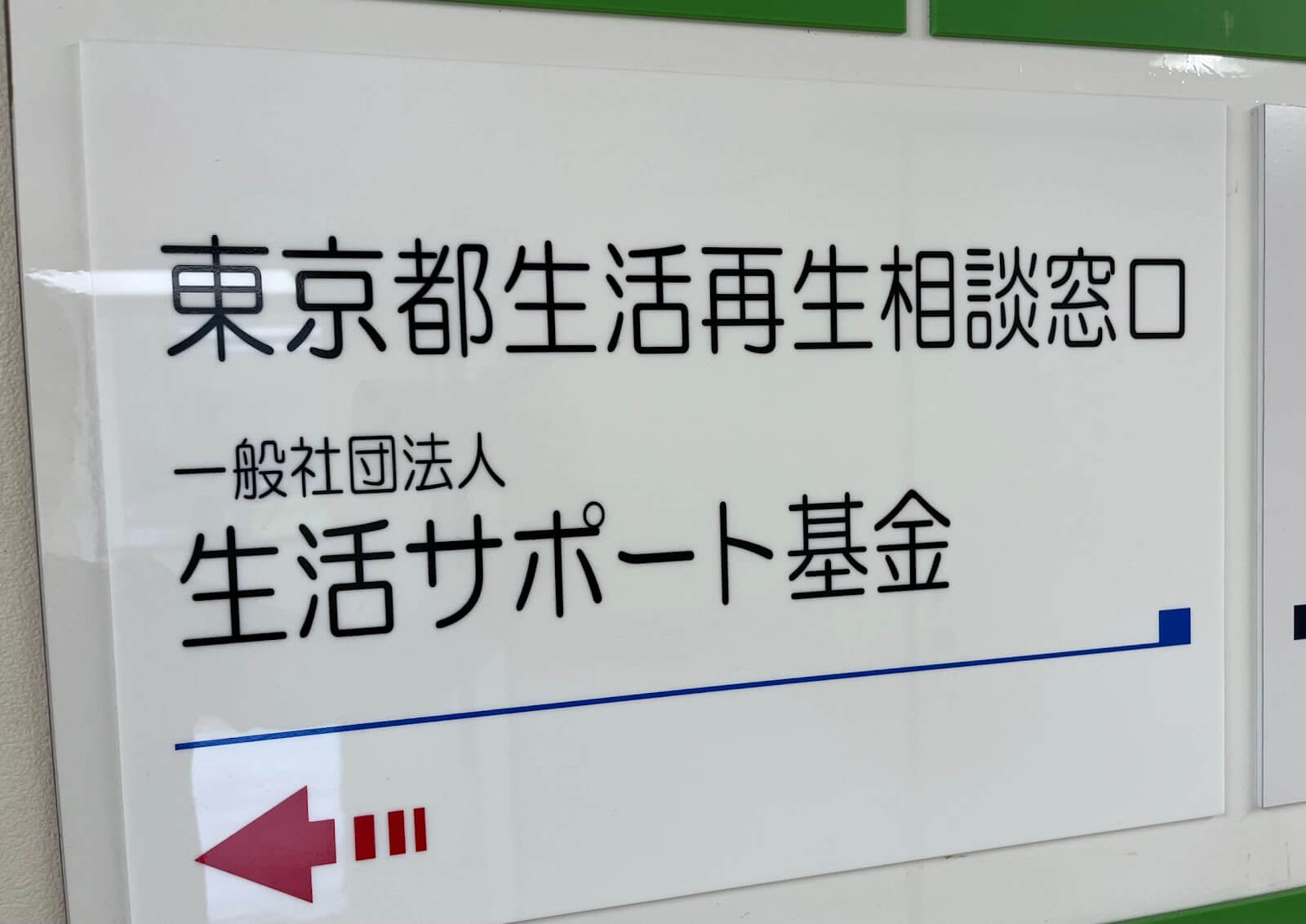

ローンの返済が難しい人は生活サポート基金

生活再建のための資金融資としては、一般社団法人である「生活サポート基金」によるローン事業も選択肢のひとつです。

生活サポート基金は非営利の組織として、「お金がなくて途方に暮れている」「無職なので10万を借りるあてがない」など生活が困難になってしまった人の相談に乗ってくれます

事業の一環として生活再生資金の貸付(生活再生ローン)を行っています。

「カードローンなどの返済に困り、一時的にお金が必要」といった人にも貸し付けを行っているので、民間の金融機関の融資審査が不安だという人の力になってくれる可能性があります。

ただし、生活再生ローンは誰もが利用できるわけではなく、以下の表の「貸付対象」に該当する人に限ります。

ポイントは、日常生活の再建見通しが立つことが前提条件ということ。カードローンの審査のように返済能力も見られますが、生活再生ローンでは利用者本人の意思が重視され、より人物本位の審査といえるようです。

| 生活サポート基金(生活再生ローン) | |

|---|---|

| 貸付対象 | ・生活再生ローンの利用によって日常生活を再建でき、かつ将来にわたって返済可能な家計の見通しが確認できる方。 ・助け合いの精神に支えられた貸付けであることをご理解いただき、生活の再生に向かう意思のある方。 ・現在無職の方は対象外ですが、収入のあるご家族の方等への貸付けを検討する場合もあります。 ・貸金業法の適用の範囲内。 ・東京都・神奈川県・埼玉県・千葉県に住所のある方。 ・永住権のある外国籍の方も含みます。 |

| 貸付上限額 | 顧客のご要望に合わせて |

| 返済期間 | 1ヶ月~120ヶ月 |

| 貸付利子・連帯保証人 | 年12.5%以内・原則として連帯保証人1名以上を要する |

引用元:一般社団法人 生活サポート基金|生活再生ローンのご案内

カードローン利用の前に!10万円借りたい時の注意点

カードローンを検討している人にとって「審査」は頭の痛い問題かもしれません。

カードローン各社には、過剰な貸し付けを避けるため利用者の「返済能力調査」が義務付けられています。返済能力があると判断した人にしかお金を貸さないという考えのもと、厳正な審査が必ず実施されます。借入希望額が10万円であっても避けられません。

ここでは、その審査のポイントや注意点などをまとめて以下で紹介していきます。

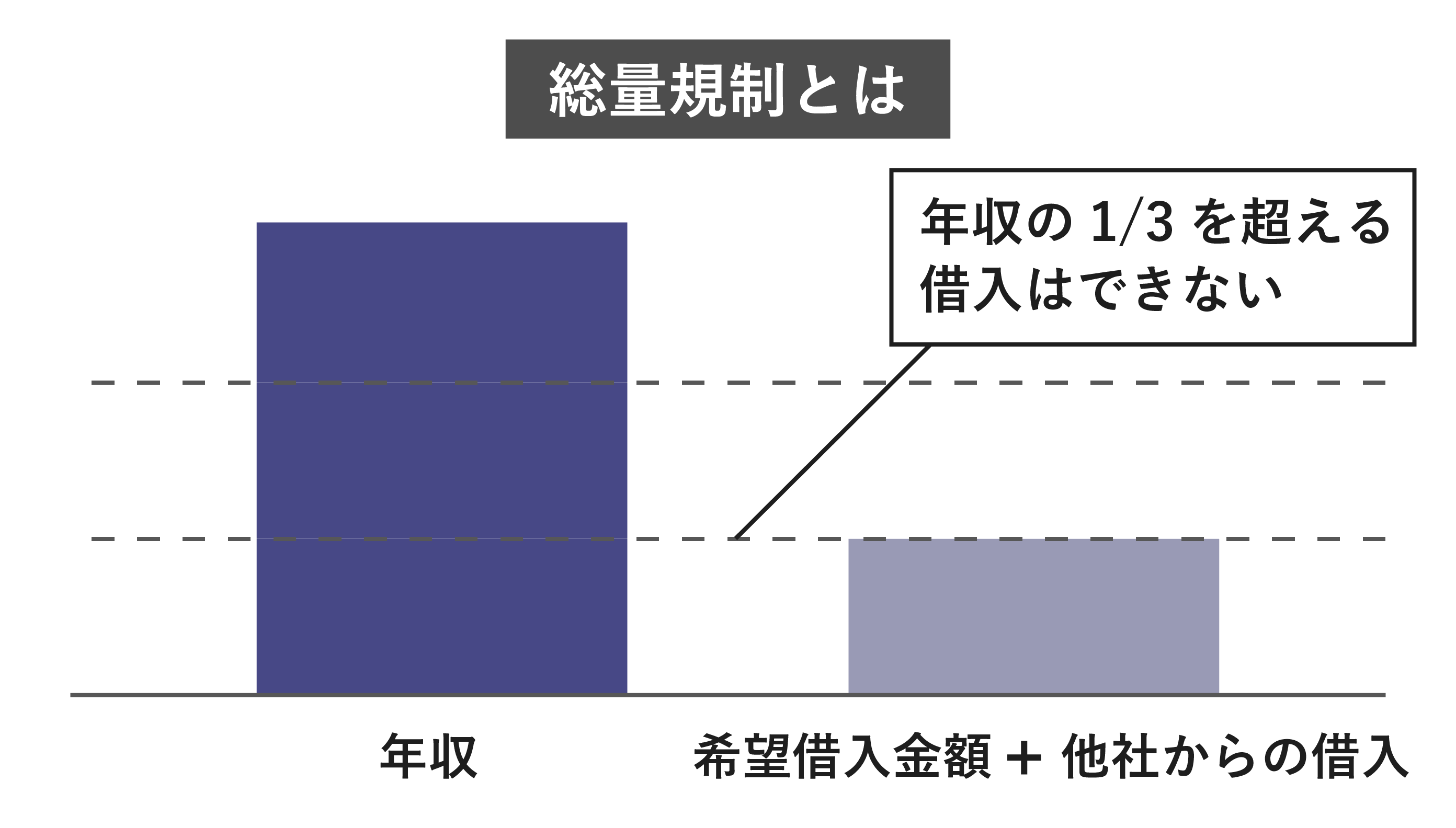

総量規制と借りられる金額の関係

カードローンの審査では、申込者の収入が非常に重視されます。その人の返済能力を判断する基準になるためです。しかしもう1点、希望する借入額が総量規制の範囲内かどうかを見極める目的もあります。

「総量規制」とは、「消費者金融などの貸金業者は年収の3分の1を超える融資をしてはならない」という貸金業法で決められたルールのこと。

なお、銀行のカードローンは消費者金融ではないので、この総量規制は適用されません。しかし各行で独自の基準を設けており、基本的には総量規制は年収の3分の1を超える貸し付けは行われないようです。

総量規制にのっとると、カードローンで10万円を借りたいなら年収が30万円以上必要ということになります。

ただし、たとえば他のカードローンなどで100万円の借入が既にある場合は、10万+100万=110万円の3倍、つまり330万円以上の年収が必要ということになります。複数の融資を受けている人は注意しましょう。

…続きを読む

カードローンの審査に通らない人の共通点は?

審査で一番見られるのはその人の返済能力です。そのため、次のような人は審査では不利になる可能性が高いと考えられます。

- 収入が低い/不安定

- 金融事故を起こしている(信用情報に傷がある)

- 在籍確認が取れない

(1)安定した収入があるかどうかは、審査ではかなり重視されます。返済能力に直結するポイントだからです。

毎月決まった日に一定額の収入があるような正社員、契約・派遣社員、長期のアルバイトなどであれば問題ないと考えられますが、臨時・不定期での雇用の場合は「収入が不安定」と見なされ、審査では不利になる可能性があります。

また、収入のない専業主婦や無職の人がお金を借りるためにカードローンの審査を受けたとしても、基本的には通過できません。ただし専業主婦の場合は「配偶者貸付制度」を利用すれば借りられる可能性があります。

これは申込者と配偶者の収入を合わせて審査を行うもので、収入のない専業主婦でも配偶者の収入によっては審査に通過する可能性があります。

(2)「他のカードローンで返済を滞納した」「クレジットカードの支払いが遅れた」「自己破産などを行ったことがある」など、信用情報に傷がついてしまうことを「金融事故」といいます。

こうした履歴は信用情報機関というところに登録され、審査の際に参照されるので、過去に金融事故を起こした人は信用面で問題があると判断されてしまう傾向にあります。

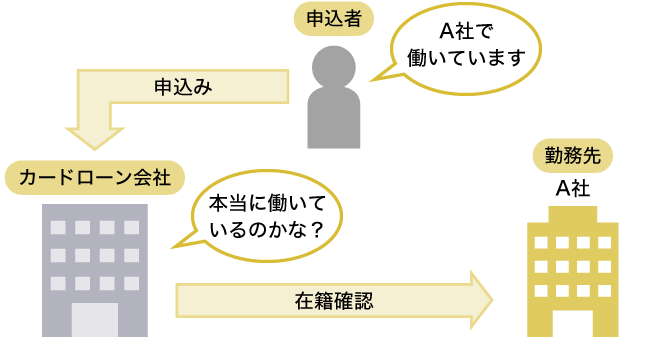

(3)「在籍確認」とは、カードローンに申し込むときに記載した勤務先に「本当に申込者が勤めているのか」を確認するものです。

「安定した収入」を裏付けるため、審査では重視されるプロセスです。そのため在籍確認が取れない場合は、審査通過が難しくなると考えられます。

なお、銀行カードローンの中でも、セブン銀行カードローンの場合は、在籍確認による電話連絡が原則ありません。

返済期間を短くすれば利息を減らすことができる

借入をするなら、利息額をなるべく少なくしたいですよね。

そのために金利にこだわって「0.1%でも低いカードローンが良い」と考えるのも間違いではないのですが、もっとも大事なのはなるべく早く返済することです。

期間が延びれば伸びるほど、払う利息は増えてしまいます。

ポイントは、少しでもお金に余裕ができたら繰上げ返済をすること。

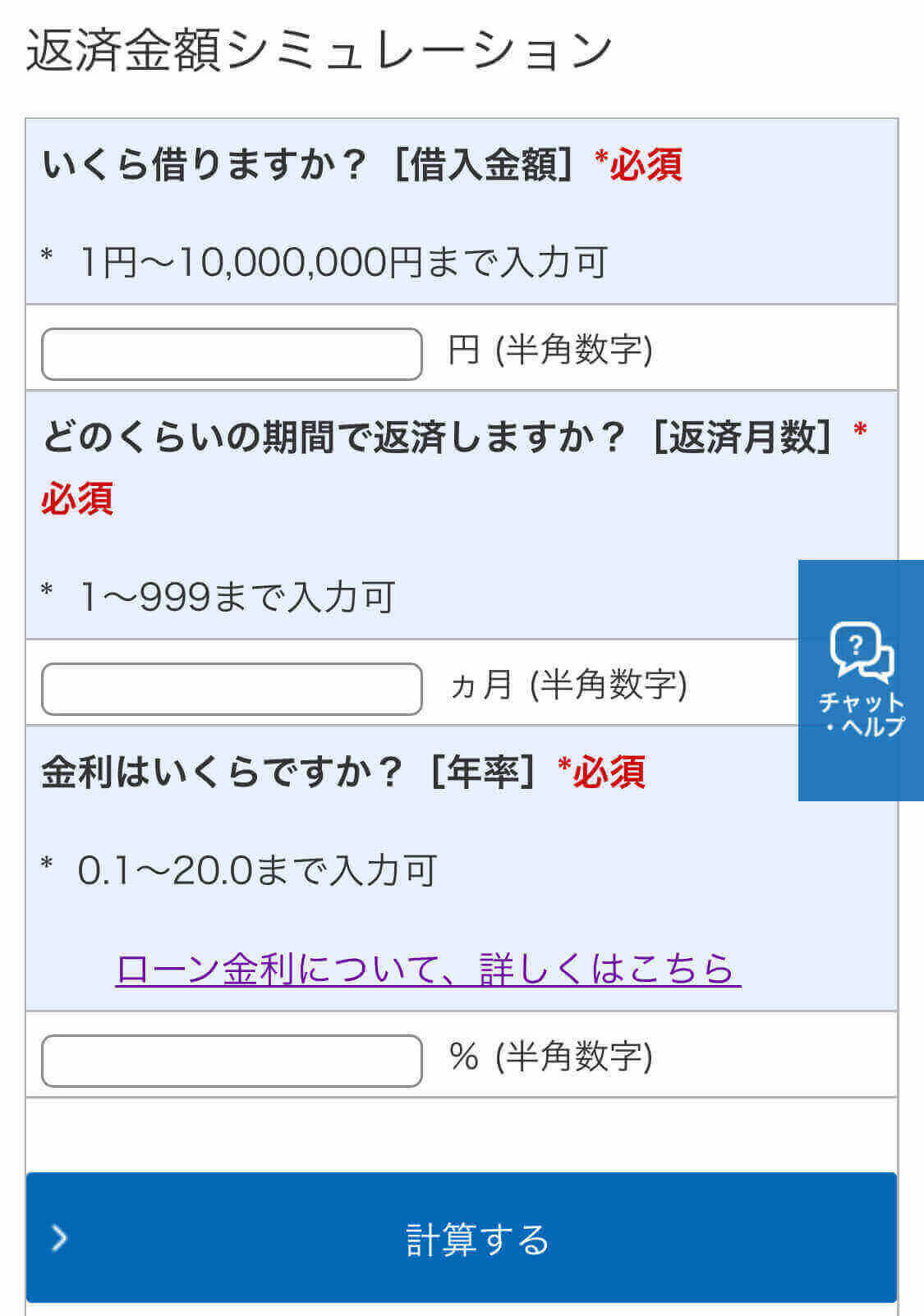

「どれくらいの期間借りたら、どれくらいの利息になるのか」を知りたいなら、各社が用意している返済シミュレーションを利用しましょう。

ここではみずほ銀行のシミュレーションを紹介します。

※参照:みずほ銀行公式サイト「返済金額シミュレーション」

※参照:みずほ銀行公式サイト「返済金額シミュレーション」

無利息期間を上手に利用すれば利息がかからない可能性も

無利息期間とは、その名の通り「この期間内に返済をすれば利息がまったくかからない」というサービスのこと。

大手の消費者金融を中心に、多くのカードローンが無利息期間を設定しています。借りた額だけを返せば良いので、財布が痛まない借入が可能になるのです。

無利息期間は30日間であることが多いですが、レイクは60日間、180日間とかなり長期に設定されています。ただしこれらが適用されるには条件がいくつかあるので、事前に確認しておきましょう。

また無利息期間が適用されるのは初めての利用に限るので、すでに利用している消費者金融では適用されません。

そもそも審査の甘いカードローンってあるの?

審査の甘いカードローンは存在しません。各社とも利用者の返済能力を厳しく見極め、融資するかどうかを審査しています。

実は、大手消費者金融ではカードローンの「審査通過率」を公開しています。参考として、以下の表にアイフル・プロミスの審査通過率をまとめてみました。

| 消費者金融 | 審査通過率 |

|---|---|

| アイフル | 32.0% |

| プロミス | 40.7% |

アイフル「アイフル月次推移」/プロミス「SMBCコンシューマーファイナンス月次営業指標」それぞれ2021年11月の数値で比較

これを見ると、各社とも申込者の半数以上が審査に落ちています。「1社だけ飛びぬけて審査が甘いカードローンがある」といった状況も実際には見られないということがわかります。

カードローンは返済計画を立てて借りよう

カードローンの審査に加え、もうひとつカードローン申込前に考えてほしいのが「利息も含めた返済の総額がいくらになるのか」です。お金を借りる上で、利息の存在は無視できません。

返済の総額を小さくしたければ、なるべく返済期間を短くする必要があります。カードローンを利用するなら、「必ずこの期間の中で返済する」という強い気持ちも必要です。

では具体的に、10万円の返済に1年、2年、3年かかったケースをそれぞれみてみましょう。

| 返済期間 | 毎月の返済額 | 合計返済額 |

|---|---|---|

| 12ヶ月(1年) | 9,167円 | 110,011円 |

| 24ヶ月(2年) | 4,992円 | 119,808円 |

| 36ヶ月(3年) | 3,615円 | 130,130円 |

※アコムで10万円借りて金利年18.0%の場合

見ての通り返済期間が長くなればなるほど合計で払う利息が高くなります。

毎月の返済額は1万円程度を目安にし、遅くとも1年以内に返すようにしましょう。

そうすれば利息を抑えられます。

10万円を借りたい人からよくある質問

-

A

親や知人から借りる、カードローンを利用といった方法が選択肢としてあげられます。急ぎでお金が必要なら最短即日融資が可能な消費者金融の利用を検討しましょう。 状況によっては、国からお金を借りる方法や不用品を売却する、日雇バイトで働くなどでお金を「作る」方法もあります。

-

A

審査なしでの借入は難しいです。借入金額の大小に関わらず、原則審査は行われます。

-

A

安定した収入があれば、借入することは可能です。

この記事のまとめ

この記事では、「10万円を用立てたい」という状況を解決するための方法を、さまざまな視点から紹介してきました。

カードローンやクレジットカードのキャッシング枠の利用、公的な融資制度、アプリの借入サービス、そして日雇いバイトなど、それぞれ一長一短がありますが、どれも正しく利用すれば状況の改善につながるはず。

10万円を自分でどうにか「作る」のがリスクも小さく理想的ではありますが、返済できる目途がはっきり立っているのであれば「借りる」選択肢も決して間違いではありません。

ただし、必要に迫られているからといって違法業者・悪徳業者を利用することだけは絶対に避けるようにしましょう。

「何に使う10万円なのか」「いつまでに必要なのか」など、自分の置かれた状況を踏まえて、最適な方法を選んでください。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格