dスマホローンの審査は厳しいのか電話で取材!優遇金利は最大金利が固定だからお得度は低い

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

dスマホローンとは、NTTドコモが取り扱う個人向けローンサービスです。

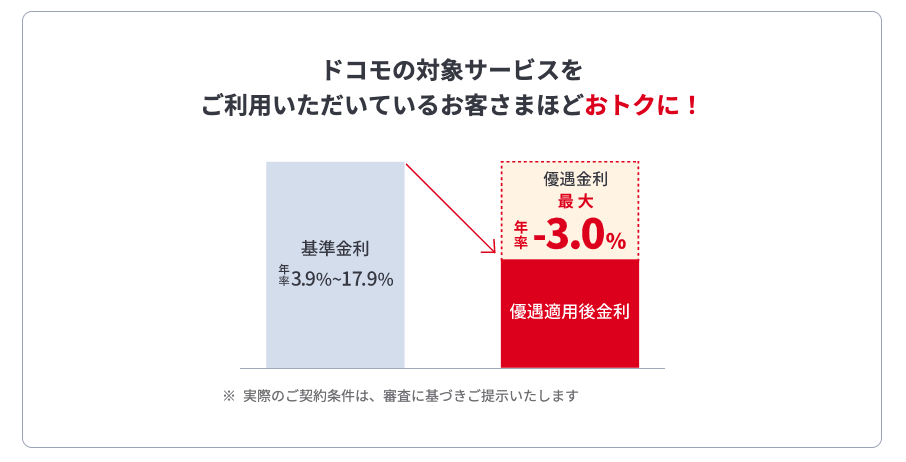

ドコモのサービスの利用状況に応じて最大年率3.0%金利が優遇されます。

dスマホローンの申し込みから契約、借り入れ、返済まで、アプリ・Webで完結でき、原則自宅への郵便物の郵送もありません。

d払い残高への借り入れは少額(1,000円)からできて、d払いですぐに使えるので、ドコモユーザーにとって有利なローンサービスといえるでしょう。

dスマホローンの特徴

- dスマホローンは、ドコモのサービスの利用状況に応じて最大年率3.0%(基準金利:年3.9%~17.9%)金利が優遇される

- 申し込みから契約、借り入れ・返済まで、アプリ・Webで完結でき、原則自宅への郵便物の郵送はなし

- 審査時間・融資期間は最短即日と早い※

- d払い残高を利用している人は、直接チャージする形で借り入れができる

※お借り入れの際はシステムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

目次

- 1他社と比較してわかった!dスマホローンのメリット・デメリット

- 1-1メリット1:最大年率3.0%の金利優遇がある

- 1-2メリット2:申し込みから契約、借り入れ・返済もdスマホローンアプリやWebで完結

- 1-3メリット3:dスマホローンの審査時間・融資期間は最短即日と早い

- 1-4メリット4:d払いですぐに使える

- 1-5メリット5:利用者向けにお得な特典・キャンペーンが実施されている

- 1-6デメリット1:ドコモの回線を契約しているか、dアカウントが必要

- 1-7デメリット2:上限金利が高い

- 1-8デメリット3:返済の自動引き落とし日が毎月27日のみに固定されている

- 1-9デメリット4:dスマホローンとdカードのキャッシングサービスは併用不可

- 2dスマホローンの審査は甘い?厳しい?

- 2-1dスマホローンの4つの申込条件

- 2-2dスマホローンには独自の審査基準がある?編集部がNTTドコモに電話取材してみた

- 2-3dスマホローンでは電話による在籍確認を行う場合がある

- 3dスマホローンの申込方法・借入方法

- 3-1顧客情報を入力する

- 3-2本人確認書類を送付する

- 3-3審査結果が届く

- 3-4契約手続き完了→借り入れ開始

- 4dスマホローンの返済方法

- 4-1毎月の返済は金融機関口座からの自動引き落とし

- 4-2毎月の返済額は「変動制」となっている

- 4-3dスマホローンでは追加返済(一部繰り上げ返済)が可能

- 4-4dスマホローンは一括返済(全部繰り上げ返済)も可能

- 4-5月々の返済額や返済総額はいくら?シミュレーションで確認

- 5dスマホローンについてよくある質問

他社と比較してわかった!dスマホローンのメリット・デメリット

参照:dスマホローン公式サイト「TOPページ」

参照:dスマホローン公式サイト「TOPページ」

dスマホローンの商品概要

| 融資時間 | 最短即日※1 | コンビニATM | - |

|---|---|---|---|

| 在籍確認の電話の有無 | 原則あり | スマホATM取引 | - |

| 実質年率(金利) | ・基準金利:年3.9%~17.9% ・優遇適用後金利:年0.9%〜17.9% ※2 |

Web完結 | ◯ |

| 限度額 | 最大300万円 | カードレス | ◯ |

| 月々の返済額 | 1,000円〜 | 郵送物の回避 | ◯ |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | ◯※1 | 年齢条件 | 満20歳以上満68歳以下 |

※2:ドコモの回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用されます。詳しくはこちら

参照:dスマホローン公式サイト「商品概要」

dスマホローンは、ドコモユーザーの多様化する資金のニーズに対応して、NTTドコモが直接融資する目的で提供が開始された、個人向けローンサービスです。

ここでは、dスマホローンのメリット・デメリットについて、他社のカードローンと比較しながら、詳しく解説していきます。

メリット1:最大年率3.0%の金利優遇がある

| dスマホローン | au PAY スマートローン | LINEポケットマネー | 三菱UFJ銀行カードローン 「バンクイック」 |

プロミス | アイフル | |

|---|---|---|---|---|---|---|

| 金利・利息優遇等の措置 | ・最大年率3.0%の金利優遇 ・契約日から100日間、会員ランクに応じた借入残高まで利息0円 | なし | 新規契約日から最大100日間支払利息キャッシュバック | なし | 初回利用の翌日から最大30日間分無利息 | 契約日の翌日から最大30日間分無利息 |

dスマホローンでは、ドコモの回線やその他対象サービスの契約・利用で金利がお得になります。

条件によって最大年率3.0%の金利優遇を受けられ、優遇適用後金利は実質年率0.9%〜17.9%になります。

参照:dスマホローン公式サイト「優遇金利」

参照:dスマホローン公式サイト「優遇金利」

dスマホローンの優遇金利の適用条件は以下の3つです。

| 優遇金利の適用条件 | 優遇金利(実質年率) |

|---|---|

| ドコモの回線契約等 ・ドコモの回線契約 ・ahamo(アハモ)の回線契約 ・キャリアフリーdアカウントで5G homeでんわ契約を締結した場合 ・キャリアフリーdアカウントでhome5G契約を締結した場合 |

年率1.0%引き下げ |

| dカード GOLDまたはdカードの契約 | dカード GOLDの場合:年率1.5%引き下げ dカードの場合:年率0.5%引き下げ |

| スマート家計簿「スマー簿」利用(dスマホローン登録口座連携) | 年率0.5%引き下げ |

| 上記全ての条件を満たした場合 | 年率3.0%引き下げ |

例えば、ドコモの格安プランのahamo(アハモ)の回線契約も、dスマホローンの優遇金利の対象です。

ただ、契約の内容によって、金利優遇が受けられるケースが異なるので注意しましょう。

また、dスマホローンでは、契約日時点のdポイントクラブの会員ランクに応じて、契約日から100日間、借入残高に対して発生する利息の支払いを免除してくれるキャンペーンも実施中です(2023年3月15日現在)。

参照:dスマホローン公式サイト「【会員ランク特典 dスマホローン利息無料】ご契約日から100日間、会員ランクに応じたお借入残高まで利息0円!」

メリット2:申し込みから契約、借り入れ・返済もdスマホローンアプリやWebで完結

| dスマホローン | au PAY スマートローン | LINEポケットマネー | 三菱UFJ銀行カードローン 「バンクイック」 |

プロミス | アイフル | |

|---|---|---|---|---|---|---|

| Web完結 | ◯ | ◯ | ◯ | △ | ◯ | ◯ |

| カードレス | ◯ | ◯ | ◯ | × | ◯ | ◯ |

| 郵便物なし | ◯ | ◯ | ◯ | △ | ◯ | ◯ |

dスマホローンでは、申し込みから契約、借り入れ、返済の取引がdスマホローンアプリやWebで完結できます。

面倒な郵送を使った手続きは一切不要で、原則自宅へ郵送物が届くことはありません。

dスマホローンアプリを利用すると、毎月の引き落とし日と引き落とし額を自動的に知らせてくれます。

dスマホローンアプリでは、その他の大事なお知らせもプッシュ通知で受け取れるので、うっかり見逃しを防止できます。

最近では、dスマホローンを始めとして主要な他社のカードローンでもWeb完結できるものが多いです。

参照:dスマホローン公式サイト「便利なdスマホローンアプリ」メリット3:dスマホローンの審査時間・融資期間は最短即日と早い

| dスマホローン | au PAY スマートローン | LINEポケットマネー | 三菱UFJ銀行カードローン 「バンクイック」 |

プロミス | アイフル | |

|---|---|---|---|---|---|---|

| 審査時間 | 最短即日※1 | 最短即日 | 最短即日 | 最短翌営業日 | ー | 最短18分 |

| 融資時間 | 最短即日※2 | 最短即日 | 最短即日 | 最短翌営業日 | 最短3分 | 最短18分 |

※2:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

dスマホローンを申し込むと、最短即日で審査結果が届き、融資を受けられます。

なお、審査内容や申し込んだ時間などによって、申し込みから審査・融資までの期間が異なります。

dスマホローンと同じく、主要な他社のカードローンも最短即日で融資が可能なところが多いです。

ただし、申し込む時間帯や審査状況によって、審査・融資が翌日以降になる場合もあるので注意しましょう。

参照:dスマホローン公式サイト「お申込み・審査に関するご質問」メリット4:d払いですぐに使える

| dスマホローン | au PAY スマートローン | LINEポケットマネー | 三菱UFJ銀行カードローン 「バンクイック」 |

プロミス | アイフル | |

|---|---|---|---|---|---|---|

| 買い物機能 | d払い | au PAY | LINE Pay | なし | なし | なし |

| 貯まるポイント | dポイント | Pontaポイント | なし | なし | Vポイント | なし |

dスマホローンでは、d払い残高を利用している人は直接チャージする形で借り入れができます。

「d払い」とは、ドコモのケータイ回線を持つユーザーが利用できる、インターネットのショッピングや実店舗で利用できる決済サービスです。

d払いは、d払いアプリをダウンロードすると使うことができます。

dスマホローンとd払いを併用することで、お店やネットショッピングでの支払いなど、日頃のお買い物にでも使うことができます。

参照:dスマホローン公式サイト「d払い残高にお借入れ」メリット5:利用者向けにお得な特典・キャンペーンが実施されている

| dスマホローン | au PAY スマートローン | LINEポケットマネー | 三菱UFJ銀行カードローン 「バンクイック」 |

プロミス | アイフル | |

|---|---|---|---|---|---|---|

| 特典・キャンペーン | あり | あり | あり | なし | あり | なし |

dスマホローンを利用すると、dポイントをプレゼントしてくれるキャンペーンが実施されています。

2023年3月15日現在で開催されているのは、以下のキャンペーンです。

参照:dスマホローン公式サイト「キャンペーン一覧」dスマホローン以外のカードローンでもさまざまな特典があります。

例えば、au PAY スマートローンでは、au PAYカード会員の人限定になりますが、au PAY スマートローンの新規申し込み&借り入れで、最大5,000円相当のPontaポイントがプレゼントされる特典があります。ただし、2023年5月31日申し込み分まで)。

デメリット1:ドコモの回線を契約しているか、dアカウントが必要

| dスマホローン | au PAY スマートローン | LINEポケットマネー | 三菱UFJ銀行カードローン 「バンクイック」 |

プロミス | アイフル | |

|---|---|---|---|---|---|---|

| アカウント等に関する申し込みの制限の有無 | あり | あり | あり | なし | なし | なし |

| 制限の内容 | ドコモ所定の携帯回線契約を締結している人、またはdアカウントを保有している人 | 本人名義のau IDを持っている人 | LINE PayのアカウントタイプがLINE Moneyの人 | - | - | - |

dスマホローンを利用できるのは、ドコモ所定の携帯回線契約を締結している人、またはdアカウントを保有している人に限られています。

「dアカウント」とは、スマホ、タブレット、パソコンなどでdアカウント対応のサービスやdポイントを利用するときに必要なIDのことです。

dアカウントは、NTTドコモの契約の有無にかかわらず、誰でも無料で作れます。

dアカウントを取得した後であれば、dスマホローンを申し込むことができます。

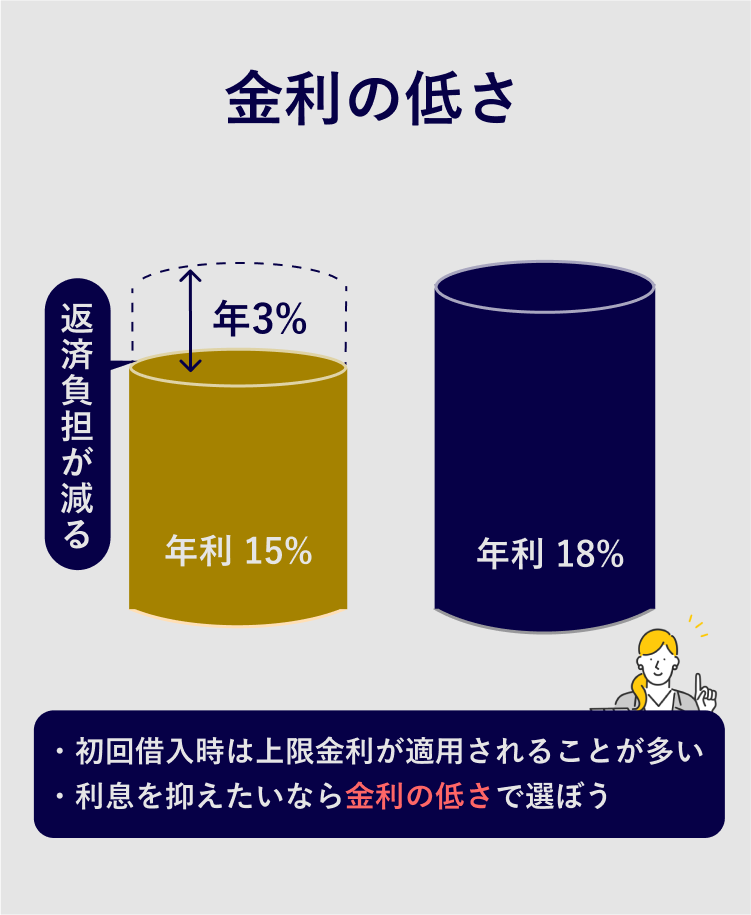

デメリット2:上限金利が高い

| dスマホローン | au PAY スマートローン | LINEポケットマネー | 三菱UFJ銀行カードローン 「バンクイック」 |

プロミス | アイフル | |

|---|---|---|---|---|---|---|

| 金利 | 年3.9%~17.9% 優遇適用後金利:年0.9%~17.9%(実質年率)※ 基準金利:3.9%~17.9%(実質年率) |

年2.9%~18.0% | 年3.0%~18.0% | 年1.8%~年14.6% | 年4.5%~17.8% | 年3.0%〜18.0% |

100万円以下の少額での融資を希望する場合は、年17.9%の上限金利に近い金利が適用されるケースが多いので、金利優遇の恩恵は受けづらいといえるでしょう。

デメリット3:返済の自動引き落とし日が毎月27日のみに固定されている

| dスマホローン | au PAY スマートローン | LINEポケットマネー | 三菱UFJ銀行カードローン 「バンクイック」 |

プロミス | アイフル | |

|---|---|---|---|---|---|---|

| 返済日 | 毎月27日 | 毎月26日 | 毎月16日or26日 | 35日ごとor毎月指定日 | 毎月5日・15日・25日・末日のいずれか | 35日ごとor毎月指定日 【Webで登録の場合】 毎月3日・26日・27日・28日のいずれか 【郵送で登録の場合】 毎月6日・23日・27日のいずれか |

| 返済日は 固定or選べる? |

固定 | 固定 | 選べる | 選べる | 選べる | 選べる |

dスマホローンでは、毎月の返済期日は27日と決まっています。

返済期日に自動引き落とし(口座振替)となり、27日が休業日(土・日・祝日)にあたる場合は、返済期日は翌営業日となります。

自分の都合で返済日が選べないのは少し不便かもしれません。

参照:dスマホローン公式サイト「ご返済期日について」デメリット4:dスマホローンとdカードのキャッシングサービスは併用不可

| dスマホローン | au PAY スマートローン | LINEポケットマネー | 三菱UFJ銀行カードローン 「バンクイック」 |

プロミス | アイフル | |

|---|---|---|---|---|---|---|

| サービスの併用不可のものがありorなし? | あり | なし | なし | なし | なし | なし |

| 併用不可のサービス | dカードのキャッシングサービス | - (注:au PAYカードのキャッシングサービスは併用可能) |

- | - | - | - |

dスマホローンとdカードのキャッシングサービスは併用ができません。

dスマホローンを契約する際に、dカードのキャッシングサービス利用枠の取り消しが必要となります。

対象となる人には、審査中にdスマホローンセンターから連絡が届きます。

そこでdカードのキャッシングサービス利用枠の取り消しの手続きを、dスマホローンセンターが行うことを了承する必要があります。

参照:dスマホローン公式サイト「dカードでキャッシングサービスのご利用枠を設定されているお客さまへ」dスマホローンの審査は甘い?厳しい?

dスマホローンでどのような審査が行われるのか、気になるところです。

ここでは、dスマホローンの申込条件や審査の内容・基準について詳しく解説していきます。

dスマホローンの4つの申込条件

dスマホローンは、以下の4つの条件をすべて満たす人であれば申し込みができます。

- 審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の人

- 安定した収入がある人

- 審査申込者本人名義のドコモ所定の携帯回線契約を締結している人、またはdアカウントを保有している人

- NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる人

dスマホローンの申込条件として定められているのは、年齢や収入だけではありません。

NTTドコモの携帯回線契約やdアカウントがあるか、NTTドコモからのショートメッセージサービスが受信できるかも重要な条件となっています。

参照:dスマホローン公式サイト「商品概要」dスマホローンには独自の審査基準がある?編集部がNTTドコモに電話取材してみた

dスマホローンでは独自の審査基準を設けているとされています。

そこで編集部は、dスマホローンでは実際にどのような審査が行われているのか、NTTドコモのdスマホローンのお問い合わせ・お客さま相談ダイヤルに電話取材をしてみました。

dスマホローンの審査では提供した情報で総合的に判断される

編集部

dスマホローンの申し込み後に行われる所定の審査とはどのようなものですか?

dスマホローンの相談ダイヤル

大変申し訳ありませんが、審査について具体的なことは申し上げられません。

編集部

dスマホローンの独自の審査基準として、ドコモの回線契約年数やドコモが提供するサービスの利用情報に基づく与信評価の『ドコモスコアリング』というものがあると聞いたのですが、それが影響する可能性はあるのでしょうか?

dスマホローンの相談ダイヤル

ドコモの回線契約、dカードの契約、あるいはスマー簿の利用の有無が直接影響するのは、金利優遇の部分になります。

編集部

では『ドコモスコアリング』は審査には影響はまったくないのでしょうか?

dスマホローンの相談ダイヤル

繰り返しになりますが、審査について具体的なことは申し上げられません。

ただし、申し込みをされた方からご提供いただいた情報を総合的に判断して審査を行っております。

電話取材をしてみてわかったこと

dスマホローンで具体的にどのような審査が行われているのか、明確な回答は得られませんでした。

dスマホローンでは保証会社はなく、NTTドコモが審査している

編集部

dスマホローンの審査はNTTドコモが行っているのでしょうか?

それとも、dスマホローンに保証会社があって、その保証会社が審査を行っているのでしょうか?

dスマホローンの相談ダイヤル

dスマホローンの審査はNTTドコモが行っています。

dスマホローンには保証会社はありません。

電話取材をしてみてわかったこと

dスマホローンの審査はNTTドコモが行っていて、dスマホローンに保証会社がないことがわかりました。

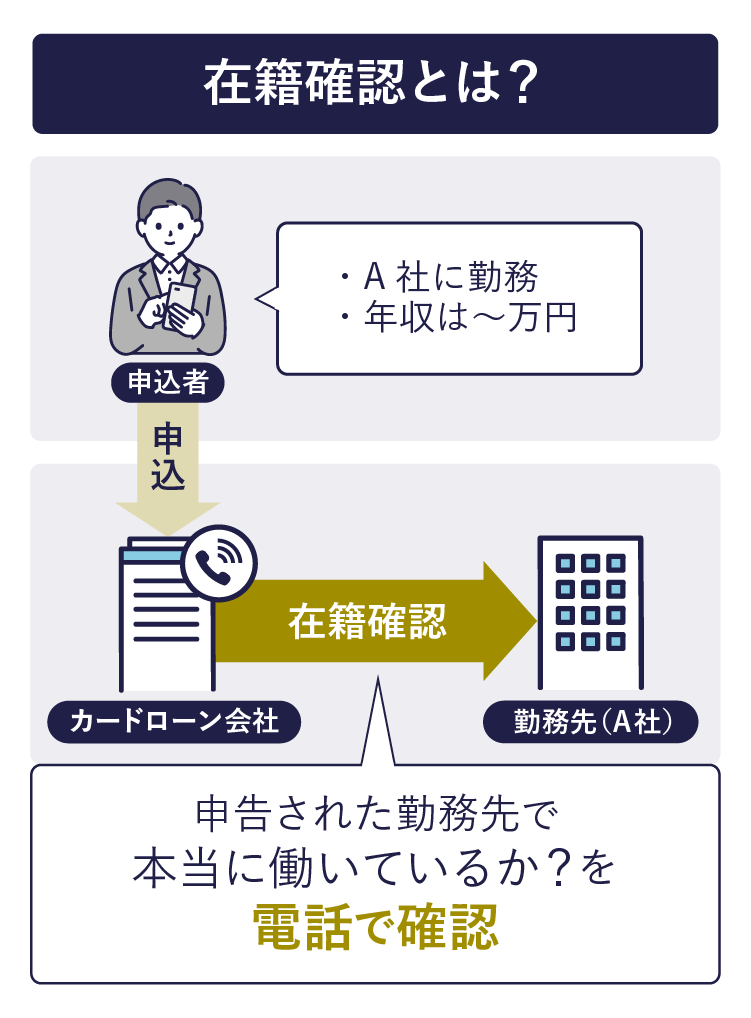

dスマホローンでは電話による在籍確認を行う場合がある

入力した申込情報や提出書類の確認が必要な場合は、登録した携帯電話、または自宅の電話番号に電話がかかってくる場合があります。

また、申し込み時に申告した勤務先へ在籍確認の電話がかかってくる場合もあります。

在籍確認とは、申し込んだ本人が申告した会社などの勤務先に務めていることを確認することをいいます。

在籍確認の電話は、申込者のプライバシーに十分配慮し、NTTドコモを名乗らず、担当者の個人名でかかってきます。

なお、審査に伴う電話(本人確認・在籍確認等)は「0120-818-360」からかかってきます。

参照:dスマホローン公式サイト「お申込み・審査に関するご質問」dスマホローンの申込方法・借入方法

dスマホローンは、dアカウントを持っていれば、アプリまたはWebから24時間365日いつでも申し込めます(※システムメンテナンス時間を除く)。

dスマホローンの申し込みの手続きにおいて書類の郵送や来店は不要です。

dスマホローンの借り入れは、d払い残高へ直接チャージするか、登録した金融機関口座へ入金するかのいずれかを選ぶことができます。

これから、dスマホローンの申し込みから借り入れまでの流れについて解説していきます。

参照:dスマホローン公式サイト「お申込みについて」顧客情報を入力する

dスマホローンを申し込むには、dアカウントでのログインが必要です。

dアカウントにログインして、申し込みに必要な顧客情報を入力します。

dアカウントの会員情報から、氏名、生年月日、住所、携帯電話番号(ドコモ回線利用中の人)、メールアドレスが自動反映されます。

情報内容を確認して、変更が必要な場合は、各種サイト(My docomo、dカード、dポイントクラブ)から手続きしましょう。

参照:dスマホローン公式サイト「よくある質問/Q.dアカウントの会員情報から自動で反映される情報の変更方法について教えてください。」本人確認書類を送付する

<本人確認書類>

運転免許証または運転経歴証明書の提出が必要です。

上記をお持ちでない方は、以下の本人確認書類でもご本人確認が行えます。

・パスポート※1

・在留カード

・特別永住者証明書

<別途オンライン本人確認による本人確認書類の提出が必要となる場合>

本人確認書類の提出に加えて、オンライン本人確認の実施をご依頼する場合があります。

オンライン本人確認でご利用いただける本人確認書類

・運転免許証

・運転経歴証明書

・マイナンバーカード

審査結果が届く

申込内容をもとに所定の審査が行われます。

申し込みの際に記載した勤務先へ在籍確認の電話がかかってくる場合は、このタイミングです。

審査が完了した後はメールおよびアプリにて審査結果の連絡が届きます。

郵送や電話などで審査結果が届くことはありません。

なお、申込内容によっては、収入証明書類を提出する場合があります。

収入証明書類の提出を依頼されたら、以下いずれかの書類を用意して、スマホで撮影、または事前に撮影した画像のアップロードで提出します。

・源泉徴収票(推奨)

・支払調書

・年金通知書

・給与の支払明細書

・確定申告書・青色申告決算書・収支内訳書

・納税通知書・納税証明書

・所得証明書(課税証明書)

・年金証書

契約手続き完了→借り入れ開始

審査完了後、金融機関口座の登録などの契約手続きをします。

申し込みから契約完了まで最短即日で契約が可能です。

契約完了後、すぐに借り入れの手続きができます。

借り入れは、以下の2つの方法から借り入れの都度選べます。

1.d払い残高に借り入れ

10,000円から1,000円単位で、24時間365日借り入れが可能です(※システムメンテナンス時間を除く)。

借入手数料は無料です。

直接チャージした額をそのままd払いでお買い物すれば、dポイントが貯まります。

24時間365日、近くのセブン銀行ATMから引き出せます(※お引き出し手数料はお客さま負担となります。d払い残高には、送金、引き出しなどのご利用上限および残高の上限がございます)。

2.登録の金融機関口座に借り入れ

10,000円から1000円単位で、24時間365日借り入れの申し込みが可能です(※システムメンテナンス時間を除く)。

借入手数料は無料です。

利用する金融機関により異なりますが、最短10秒で振り込める場合もあります。

口座に振り込まれたお金はコンビニATMでも引き出せます。

dスマホローンの返済方法

dスマホローンの返済方法は、毎月一定額が自動引き落としされるのが基本です。

さらに、資金に余裕があるのであれば、以下の返済方法も行うことができます。

・追加返済(一部繰り上げ返済)

・一括返済(全部繰り上げ返済)

ここでは、毎月の返済(自動引き落とし)や、追加返済・一括返済の方法について詳しく解説していきます。

毎月の返済は金融機関口座からの自動引き落とし

dスマホローンの場合、登録の金融機関口座から返済期日の毎月27日に自動引き落とし(口座振替)にて返済します。

金融機関の休業日(土・日・祝日)にあたる場合は、返済日は翌営業日となります。

初回返済期日のタイミングは、借入日により変わります。

| 借入日 | 初回返済期日 |

|---|---|

| 1日〜10日 | 借入日の同月の27日 |

| 11日〜末日 | 借入日の翌月の27日 |

次回の引き落とし日・引き落とし額は、アプリまたはWebでログイン後の返済ページにて確認できます。

参照:dスマホローン公式サイト「ご返済について」「ご返済期日について」毎月の返済額は「変動制」となっている

dスマホローンの毎月の返済金額は変動制となっていて、最終借入の直後の借入残高に応じて変動する「残高スライド元利定額リボルビング方式」により決定します。

残高スライド元利定額リボルビング方式とは、借入残高に応じて毎月の返済額が変動する返済方式をいいます。

dスマホローンでの毎月の返済金額は、毎月10日時点における最終借入の直後の借入残高をもとに計算し確定します。

ここでは「借入残高が1円〜1,000,000円の場合」の毎月の返済金額を紹介しましょう。

dスマホローンの返済金額表(借入残高が1円〜1,000,000円の場合)

| 借入残高 | 毎月の返済金額 |

|---|---|

| 1円〜20,000円 | 1,000円 |

| 20,001円〜50,000円 | 2,000円 |

| 50,001円〜70,000円 | 3,000円 |

| 70,001円〜100,000円 | 4,000円 |

| 100,001円~130,000円 | 5,000円 |

| 130,001円~150,000円 | 6,000円 |

| 150,001円~180,000円 | 7,000円 |

| 180,001円~210,000円 | 8,000円 |

| 210,001円~230,000円 | 9,000円 |

| 230,001円~260,000円 | 10,000円 |

| 260,001円~280,000円 | 11,000円 |

| 280,001円~300,000円 | 12,000円 |

| 300,001円〜340,000円 | 9,000円 |

| 340,001円~380,000円 | 10,000円 |

| 380,001円~420,000円 | 11,000円 |

| 420,001円~450,000円 | 12,000円 |

| 450,001円〜490,000円 | 13,000円 |

| 490,001円〜530,000円 | 14,000円 |

| 530,001円〜570,000円 | 15,000円 |

| 570,001円〜610,000円 | 16,000円 |

| 610,001円〜650,000円 | 17,000円 |

| 650,001円〜680,000円 | 18,000円 |

| 680,001円〜720,000円 | 19,000円 |

| 720,001円〜760,000円 | 20,000円 |

| 760,001円〜800,000円 | 21,000円 |

| 800,001円〜840,000円 | 22,000円 |

| 840,001円〜880,000円 | 23,000円 |

| 880,001円〜910,000円 | 24,000円 |

| 910,001円〜950,000円 | 25,000円 |

| 950,001円〜990,000円 | 26,000円 |

| 990,001円〜1,000,000円 | 27,000円 |

dスマホローンでは追加返済(一部繰り上げ返済)が可能

dスマホローンでは、「追加返済」(一部繰り上げ返済)を行うことで、より多くの金額を返済して早期完済を可能にします。

追加返済を行うと、一定期間の元金を繰り上げて返済できるので、その一定期間の利息部分の支払いがなくなり、返済期間を短縮できます。

追加返済の手続き方法は、以下の2種類があります。

- d払い残高からの追加返済(アプリまたはWebから操作)

- 指定口座への振込での追加返済(アプリまたはWebから操作)

指定口座への振込には、追加返済可能額の上限はありませんが、d払い残高からの送金は1回あたり20万円、1ヶ月あたり100万円が上限となっています。

なお、追加返済をした場合も、毎月の自動引き落とし(口座振替)は行われるので注意しましょう。

参照:dスマホローン公式サイト「d払い残高からの追加返済」「指定口座へのお振込みでの追加返済」dスマホローンは一括返済(全部繰り上げ返済)も可能

dスマホローンでは、借入額を一括で全額を返済する「一括返済」(全部繰り上げ返済)を行うことができます。

アプリまたはWebにて一括返済に必要な金額を確認した上で返済します。

一括返済の方法は以下の2種類があります。

- d払い残高からの一括返済(アプリまたはWebから操作)

- 指定口座への振込での一括返済(アプリまたはWebから操作)

ここで注意したいのは、NTTドコモに着金した日が返済日となることです。

表示される返済総額は、操作した当日付のものなので、事前に一括返済に必要な金額を確認して振り込むようにしましょう。

なお、一括返済の金額が返済総額より多く入金した場合や、一括返済後に自動引き落とし(口座振替)がされた場合は、その超過分は後日、登録した金融機関口座に返金されます。

参照:dスマホローン公式サイト「一括返済について」月々の返済額や返済総額はいくら?シミュレーションで確認

仮に10万円、30万円、50万円を借り入れた場合の返済期間・返済回数や利息総額・返済総額について、dスマホローン公式サイトの「返済シミュレーション」を使って計算してみました。

なお、借入利率はdスマホローンの利用者によって異なるため、下記の数字はあくまで一つの目安としてご覧ください。

| 借入金額 | 10万円 | 30万円 | 50万円 |

|---|---|---|---|

| 借入利率 | 年15.0% | 年13.0% | 年12.0% |

| 月々の返済額 | 4,000円 | 12,000円 | 14,000円 |

| 返済期間 | 2年7ヶ月 | 2年6ヶ月 | 3年6ヶ月 |

| 返済回数 | 31回 | 30回 | 45回 |

| 利息総額 | 21,442円 | 52,739円 | 125,093円 |

| 返済総額 | 121,422円 | 353,739円 | 625,093円 |

参照:dスマホローン公式サイト「返済シミュレーション」(2023年3月15日現在の数値)

上の表のように、借入金額が大きくなると、月々の返済額は増えますが、借入利率は低くなる傾向があります。

先ほど述べた「残高スライド元利定額リボルビング方式」で返済した場合、月々の返済額を抑えると、返済期間が長くなり、結果として返済総額がふくれ上がりやすくなります。

dスマホローンでは追加返済や一括返済を行うことで、利息総額ひいては返済総額を軽減でき、早期完済を可能にします。

資金に余裕があるときには、追加返済や一括返済の活用も検討してみましょう。

dスマホローンについてよくある質問

ここでは、dスマホローンについてよくある質問についてQ&A形式でまとめてみました。

dスマホローンを利用するにあたって疑問点や不明点がないようにしておきましょう。

-

A

dスマホローンには主に以下のメリットがあります。

- 最大年率3.0%の金利優遇がある

- 申し込みから契約、借り入れ・返済もdスマホローンアプリやWebで完結

- dスマホローンの審査時間(※1)・融資期間(※2)は最短即日と早い

※1 即日審査は17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。 - d払いですぐに使える

- 利用者向けにお得な特典・キャンペーンが実施されている

※2023年3月15日現在

-

A

dスマホローンには主に以下のデメリットがあります。

- ドコモの回線を契約しているか、dアカウントが必要

- 上限金利が高い

- 返済の自動引き落とし日が毎月27日のみに固定されている

- dスマホローンとdカードのキャッシングサービスは併用不可

-

A

ドコモショップや携帯電話販売店では、dスマホローンの手続きはできません。

dスマホローンアプリまたはWebブラウザからの手続きのみとなっています。

-

A

ドコモ回線の契約をしていない人でも、dスマホローンの申し込みは可能です。

ただし、dスマホローンの契約においては審査を受ける必要があります。

-

A

dスマホローンでは他社からのローンの借り換えやおまとめはできません。

ローンの借り換えやおまとめを希望している人は、他の消費者金融や銀行の借り換え・おまとめローンの利用を検討してみましょう。

-

A

dスマホローンでは申し込みから審査が終わるまでの期間は最短翌日まで、申し込みから融資が実行されるまでの期間も最短翌日までとされています。

ただし、即日審査は17時までのお申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合がございます。

また、お借り入れの際はシステムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー