レイクの審査は厳しい?気になる審査通過率や他社との違いを紹介

![]() 更新日:2024.05.15

更新日:2024.05.15

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「レイク」の大きな特徴としては無利息期間があり、初めての借り入れであれば最長で180日間無利息でお金を借りることができます。

ただし、180日間無利息となるのは借入額のうち5万円までです。もし5万円以上を借り入れる場合は、Webから申し込むことで、200万円まで60日間無利息にすることが可能です。

本記事では、レイクの特徴や金利、審査基準など、お金を借りる際に重視すべきさまざまなポイントについて解説していきます。

レイクの特徴

- レイク最大の強みは無利息期間の長さ。最長180日は他社にはないメリット

- 最低金利は他社にくらべて少々高いものの、あまり気にする必要はない

- 無利息期間に魅力を感じないなら他社を選んでも問題なし

目次

|

レイク

|

|

|---|---|

| ・初めての契約なら嬉しい特典あり ・Webで申し込むと60日間特典 ・借入額5万円までなら180日間特典 |

|

| 金利 | 年4.5%~18.0%(実質年率) |

| 無利息期間 | ・30日間 ・60日間(上限額200万円の場合) ・180日間(上限額5万円の場合) |

レイクでの借り入れは無利息期間が長い

レイクの特徴として、他の消費者金融と比較して無利息期間が長い点が挙げられます。

無利息期間とはその名の通り「利息が発生しない期間」のこと。その期間内に返済すれば、利息分を上乗せすることなく、借りた金額をそのまま返すだけで済むのです。

消費者金融大手の無利息期間を表にまとめました。レイクは無利息期間が他社にくらべてかなり長く設定されています。これがレイク最大の特徴といえるでしょう。

| レイク | ・最大30日間 または ・Web申込で最大60日間 または ・借入額のうち5万円まで最大180日間 |

契約翌日から |

| アコム | ・最大30日間 | |

| アイフル | ||

| プロミス | 初回借入日翌日から | |

| SMBCモビット | なし | − |

※いずれも初回契約時のみ適用

たとえば「あと2ヶ月でボーナスの時期だからまとまった収入が入ってくる」など近いうちに返済できるめどが立っている場合、無利息期間が「60日間」「180日間」と長く設定できれば、利息の負担なしで返済を完了できるかもしれません。

このような状況の人には特に、レイクはおすすめといえるでしょう。

レイクの選べる無利息サービスで最大180日間も

レイクの選べる無利息サービスは自分でどれにするか選択することができます。

レイクの選べる無利息サービス

| 無利息期間 | 条件(申し込み方法) | 無利息になる上限額 | 契約額の制限 |

|---|---|---|---|

| 30日間 | 自動契約機、電話、Web | 500万円まで | 1~500万円 |

| 60日間 | Web限定 | 200万円まで | 1~200万円 |

| 180日間 | 自動契約機、電話、Web | 借入額のうち5万円まで | 1~200万円 |

※すべて、レイクとの契約が初めての人に限ります。

無利息期間は長い方が有利に見えますが、上記の選べる無利息サービスはそれぞれ利用できる条件が違いますので要注意です。どれを選ぶべきか、基準についてまとめました。

180日間を選ぶべき人は?

最長の「180日間」は、「借りた金額のうち5万円まで」という制限がついています。

たとえば20万円借りた場合、5万円分は180日間無利息で、残り15万円分は最初から通常の金利が適用されます。

ですので「180日間」は数万円程度の少額だけ借りたい人に向いているパターンです。

60日間を選ぶべき人は?

次に長い「60日間」は、無利息になる金額の上限が一気に200万円まで上がります。

「Web申込み限定」という制限はありますが、スマホやパソコンの操作に慣れている人なら簡単にクリアできるはず。数十万円などある程度まとまった金額を借りたい人に向いています。

30日間を選ぶべき人は?

「30日間」は、おもに「180日間」と「60日間」の条件を満たせない人向けです。たとえば契約額が200万円を超える人やWebが使えず自動契約機や電話で申し込む人などです。

どのパターンがいちばんお得になるのかは、借りる金額だけでなく返済完了までにかかる期間によっても左右されます。

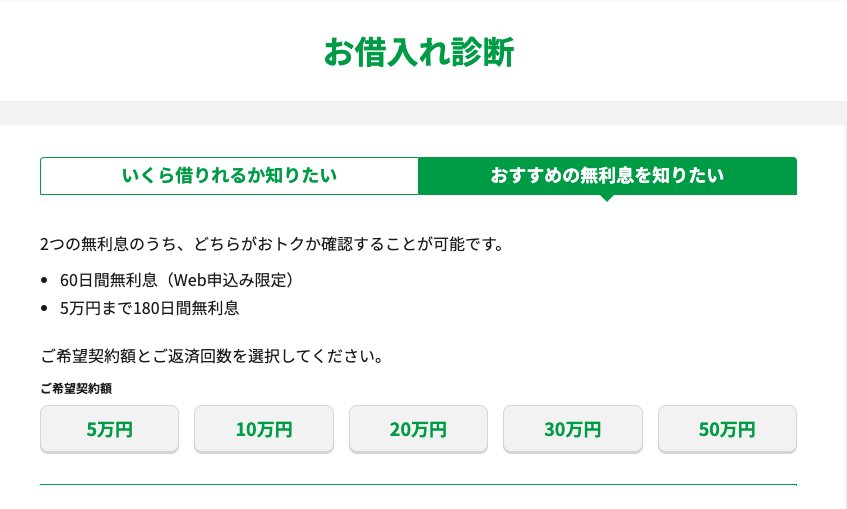

迷ったときは、レイクの公式サイト内の「お借入れ診断」というコーナーをチェックしてみましょう。

出典:レイク公式サイト「お借入れ診断」

出典:レイク公式サイト「お借入れ診断」

無利息期間によって利息はどう変わるのかシミュレーション

無利息期間によってどれくらい利息が変わるのでしょうか?一例を挙げてみました。

例)30万円を年18.0%の金利で借りる場合

| 無利息期間 | 毎月の返済額 | 返済回数 | 総返済額 | 「無利息期間なし」 との差額 |

|---|---|---|---|---|

| なし | 1万2,000円 | 31回 (2年7ヶ月)で 返済 |

37万7,351円 | − |

| 30日間 | 37万379円 | -6,972円 | ||

| 60日間 | 36万3,862円 | -1万3,489円 | ||

| 180日間 | 37万623円 | -6,728円 |

参考:レイク公式サイト「ご返済シミュレーション」

この例の場合もっともお得なのは「60日間」で、無利息期間がない他社と比べると、約1万3,500円も支払う利息が少なくて済みます。これは大きな差です。

またアイフルやアコムなどの大手消費者金融では無利息期間が「30日間」となっていることが多いのですが、それと比べても約6,500円お得に借りられます。

無利息期間は、どの消費者金融で借りるか選ぶときの重要な判断ポイントになるのです。その点において、レイクは選ぶ価値のある消費者金融といえるでしょう。

また毎月の返済額・返済回数・総返済額などは各社の公式サイト内にある「返済シミュレーション」を使えばかんたんに計算できます。

いつまでいくらずつ全部でいくら返すことになるのか、実際にお金を借りる前にあらかじめ確認しておくのがおすすめです。

レイク

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能* |

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合があります。

特長

- 初めての契約ならうれしい特典あり

- Webで申し込むと60日間特典

- 借入額5万円までなら180日間特典

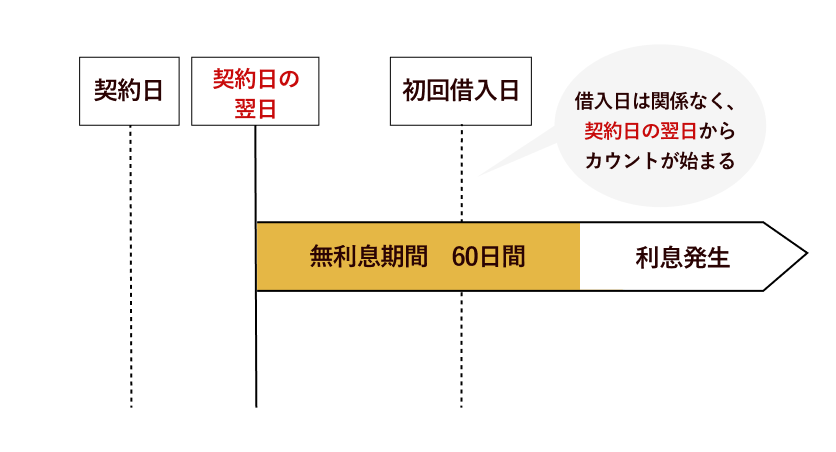

無利息期間は契約の翌日から起算されている

無利息期間が長いのはレイクの大きなメリットなのですが、無利息期間のカウントが始まるタイミングには注意してください。

レイクの無利息期間は「契約日」の翌日からカウントされます。「借入した日」からではありません。ここは勘違いしやすいポイントですので要注意です。

特に気を付けたいのは、契約してから実際にお金を借りるまでの期間が空きそうな場合です。「お金が必要になる前にあらかじめ契約しておく」という判断は計画的で一見よさそうですが、お金を借りるころには無利息期間の残り日数が減ってしまい、有効活用できない可能性があるのです。

無利息期間をフル活用したいなら、「早めに今すぐ契約」ではなく「お金が必要になったときに契約」もしくは「返済のめどが立つ日から逆算して契約」がおすすめ。せっかくの特典ですので、1日でも長く無利息で済ませられるように工夫してみましょう。

ちなみにレイク以外の他社でも無利息期間は「契約日」の翌日から起算されることが多いです。

例外としてはプロミスが「お金を借りた日」の翌日からとなっています。混同しないように気を付けましょう。

レイクの金利や審査時間など基本情報を比較

消費者金融を利用するなら、金利や審査時間などの基本情報も気になりますよね。

結論からいうと、レイクの基本情報は、他社と比較してそれほど大きな違いはありません。

|

消費者金融 |

レイク |

プロミス プロミス |

アコム アコム |

アイフル アイフル |

SMBCモビット SMBCモビット |

|---|---|---|---|---|---|

| 金利 | 4.5%~18.0% | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% |

| 限度額 | 1~500万円 | 1~500万円 | 1~800万円 | 1~800万円 | 1~800万円 |

|

融資時間(※2) |

Web申込で最短25分(※1) | 最短3分 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | 最短18分 | 最短即日 |

|

無利息期間 |

最大180日間 | 最大30日間 | 最大30日間 | 最大30日間 | なし |

|

WEB完結 |

可能 | 可能 | 可能 | 可能 | 可能 |

|

在籍確認 |

原則なし | 原則なし | 原則なし(※3) | 原則なし | Web完結申し込みの場合原則なし |

|

担保・連帯保証人 |

不要 | 不要 | 不要 | 不要 | 不要 |

|

アプリ |

あり | あり | あり | あり | あり |

|

公式HP |

詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

※2:申し込みの時間帯により、翌日以降になる場合あり

※3:原則、電話で確認せず、書面や申告内容で確認

他社と明確に異なるポイントを紹介していきます。

金利は「最低金利」が少し高い

金利は、返済時の負担となる「利息額」に大きく影響する重要ポイントです。できるだけ低い(数字が小さい)方が、借りる側にとって有利です。

レイクとプロミスは最低金利が「年4.5%」と、他社の「年3.0%」にくらべて高く設定されていることがわかります。

| 金利(年率) | |

|---|---|

| レイク | 4.5〜18.0% |

| アコム | 3.0〜18.0% |

| プロミス | 4.5〜17.8% |

| アイフル | 3.0〜18.0% |

| SMBCモビット | 3.0〜18.0% |

「レイクは金利が高いのか…」とがっかりした人もいるかもしれませんが、実は最低金利はあまり気にする必要はありません。

なぜなら、初めての利用で最低金利が適用されるケースはほとんどないからです。何度も誠実に返済して信用を獲得した人や、かなり高年収で返済能力が高いと判断された人など、限られた人にしか適用されないと考えてよいでしょう。

気にするべきは「最低金利」ではなく「上限金利」のほうです。

初めて契約する人や契約額が小さい人は、上限金利が適用される可能性が高いです。レイクの上限金利は「年18.0%」で、プロミスよりは少し高いですが、ほかの大手4社とは横並びになっています。

とはいえ、より低金利のカードローンを検討したい場合は銀行カードローンの上限金利とも比較してみて借入先を選ぶと良いでしょう。

審査時間は最短15秒!融資時間は他社とほぼ変わらず即日融資も可能

「緊急でお金が必要」「今すぐ借りたい」など、スピード重視で選びたい人もいるでしょう。ここでは、大手消費者金融5社の融資スピードを比較しました。

| レイク | ||

| アコム | ||

| アイフル | ||

| プロミス | ||

| SMBCモビット | ||

※2:お申込時間や審査によりご希望に添えない場合がございます

レイクを含む大手5社は、いずれも「即日融資(申し込んだその日のうちにお金を借りられる)」も可能です。申し込んでから実際にお金を手にするまで最短25分~30分程度となっています。

「今すぐお金が必要」な人は、レイクを含む大手消費者金融の申し込みを検討してみるとよいでしょう。

ただしどの消費者金融を選んだ場合でも、申し込む時間帯や曜日などによって所要時間は変わります。

場合によっては翌日になってしまうこともあるので、あくまで最短の場合と考えておきましょう。

レイクに注目すると、基本的に「21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中に振込可能」としています。

審査結果が「最短15秒」とかなりスピーディーにわかりますので、急いでいる人だけでなく審査に通過できるか不安な人にも便利です。

なお、審査結果はメールか電話で連絡があります。また、Webから申し込んだ場合は、「審査状況のご確認」より結果を確認することも可能です。

無利息期間が大事で今すぐお金を借りたい即日派はレイク

ここまで紹介したレイクの特徴をまとめましょう。

レイクは前述のとおり、「融資までの時間」や「金利」など基本的な内容については、他の大手消費者金融と比べてそこまで大きな差はありません。いずれも即日融資が可能なカードローンです。

一方、最大の特徴である「無利息期間の長さ」は、他社にはない魅力となっています。

「60日間」「5万円まで180日間」といった無利息期間をフル活用したいなら、レイク一択となるでしょう。

2ヶ月以内にボーナスなどで完済できる目途が立っている人や、5万円程度の少額の借入を希望している人などは特に、この無利息期間の恩恵をしっかりと受けられる可能性が高いといえます。

レイクの審査基準は厳しい?甘い?落ちる理由は

消費者金融に申し込む上で気になるのが「審査」ですよね。レイクの申し込みに際して、心配している人もいるでしょう。

ここでは、レイクの審査に通過するための情報をまとめました。

レイクで審査落ちする理由は?審査通過のためにできること

レイクの審査が通過できない理由としては、たとえば以下のようなことが考えられます。

審査落ちの代表的な理由

- 年齢制限に引っかかる、年収が低い、雇用が不安定など

- 申込み時の書類(申込みフォーム)での記入ミスや虚偽申告

- 在籍確認で勤務先への電話がつながらない

- 他社借入他社ローンの借入件数や借入額が多い

- 過去の滞納など信用情報に問題がある

年齢制限に引っかかる、年収が低い、雇用が不安定など

レイクには「満20歳から満70歳まで」という年齢制限があります。それをクリアしていたとしても、年収が低かったり正社員でなかったり勤続年数が短かったりすると審査に不利になることがあります。

出典:レイク「よくあるご質問」

申込み時の書類(申込みフォーム)での記入ミスや虚偽申告

審査に通過したいために年収を多く書いたり、大企業に勤めていると嘘を書いたりしてはいけません。虚偽申告はバレると考え、不安でも正確に申告することが大事です。

また、悪意はなくとも記入ミスのせいで審査に通過できなくなるケースもあります。申し込み内容は正確に記入しましょう。

在籍確認で勤務先への電話がつながらない

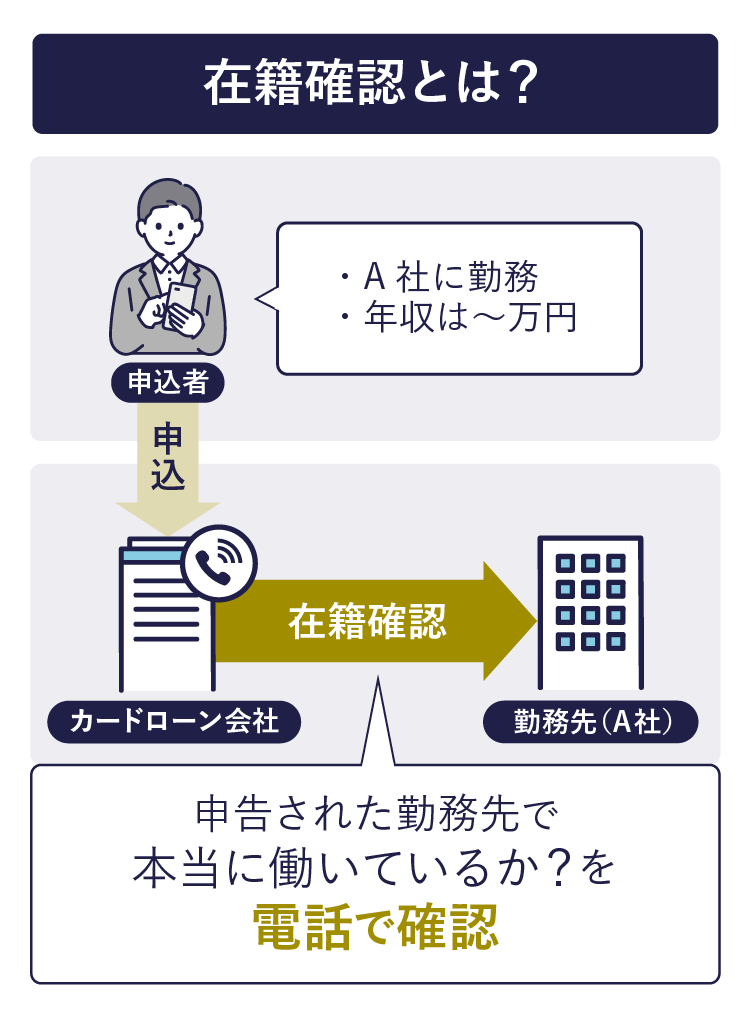

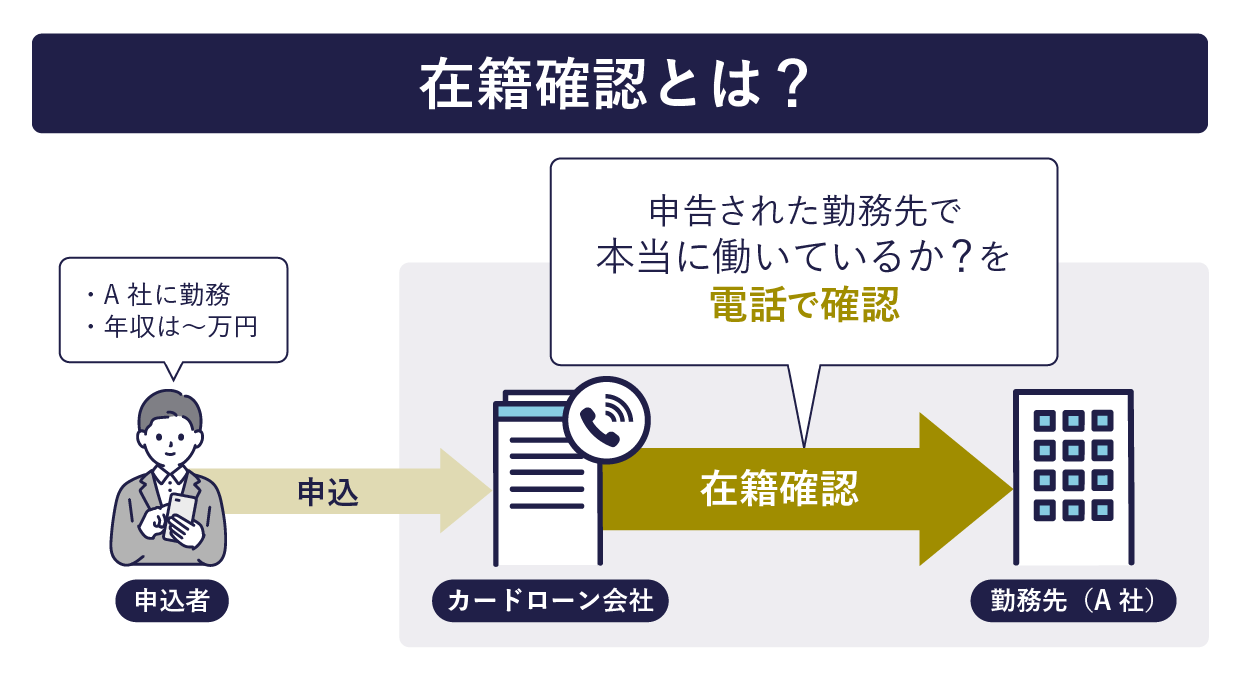

レイクのみならず、消費者金融の審査では申込者が申告した勤務先に電話をかける「在籍確認」が行われます。

もし職場に電話がつながらなかったり、職場の人が「○○(申込者の名前)という人はここにはいません」のような対応をしたりすると審査に落ちてしまうことがあります。対策については後述します。

他社借入他社ローンの借入件数や借入額が多い

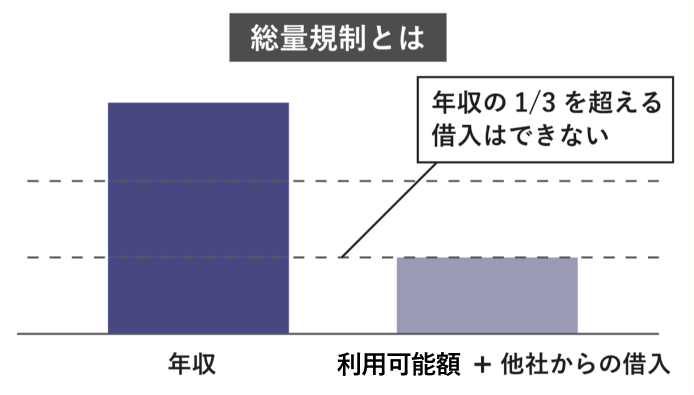

貸金業法では「借りられるのは年収の3分の1まで」というルール(総量規制)が定められています。

他の消費者金融・住宅ローン以外のローン・クレジットカードのキャッシングなどでお金を借りている人は、借入数や借入額が多いと審査で不利になりやすいです。

参考:金融庁「貸金業法のキホン」

過去の滞納など信用情報に問題がある

他社ローンやクレジットカードなどでお金を借りた履歴や返済状況は、CICなどの信用情報機関に登録されています。

信用情報機関とは?

-

- クレジットカードや各種ローンの申込・取引履歴などの個人情報(信用情報)を集約している機関のこと。

- 各種ローンやクレジットカード会社はこの信用情報を参照し、審査を行う。

レイクは審査のときにこれらの情報を照会できますので、他社で期日どおりに返済できなかったり過去に任意整理や自己破産をしていたりするとすぐにわかります。

直近で長期間滞納や返済不能の履歴があると、審査上かなり不利になるでしょう。

参考:CIC(信用情報機関)「信用情報とは」

審査落ちが不安ならまず借入診断を試してみよう

このように、審査ではさまざまな項目がチェックされています。

レイクの公式サイトの「お借入れ診断」では審査に通過できる可能性があるかかんたんに確認できますので、不安な人は試してみましょう。

参考:レイク公式サイト「お借入れ診断」

レイクの審査通過率は他社と大きく変わらない

大手消費者金融では、申し込んだ人のうちどれくらいの人が審査に通過して契約まで至ったのか、その割合を公表しています。

各社の審査通過率

| 審査通過率 | |

|---|---|

| レイク | 30.4% |

| アイフル | 32.8% |

アイフル:出典「月次データ」

全体的に見ると、各社30~40%前後となっています。

とはいえ、各社で審査基準は異なるため、一概に審査が甘い・厳しいと言い切れるものではありません。

通過率は時期によっても変わりますし、「通過率が高いA社で落ちたのに、通過率が低いB社で通過した」ということも起こりえます。

そのため、審査通過率のみを気にする必要はありません。あくまで参考程度にとどめましょう。

消費者金融を選ぶときは「審査に通過しやすいか」ではなく、金利や無利息期間など自分が重視するスペックを比較して選ぶのが得策です。

レイクの在籍確認は原則電話なし!ただし審査結果によっては電話がある場合も

在籍確認は、申込者が申告した勤務先で働いているか調べるために必要となる工程です。

レイクの在籍確認は、原則として職場への電話連絡は行われておりませんが、審査結果によっては電話確認が必要となる場合があるようです。

職場に電話がかかってくるというと身構えてしまうかもしれませんが、本人が出る必要はなく、職場の人が出ても数分以内で終わる簡単なものです。

本人以外に「レイクです」「お借入れの件で」などと伝えることはありません。個人名でかかってくる電話で「○○(申込者の名前)さんはいらっしゃいますか」と聞かれるだけです。

それでも「会社の人にバレたくないから電話してほしくない」「テレワークや外出で職場に誰もいない時間が多い」など電話を避けたい事情がある人もいるでしょう。

もし心配であれば、申し込んだあとにレイクのコールセンターに電話して相談してみましょう。

電話ではなく、書類での在籍確認に切り替えてくれるケースもあります。

在籍確認の前には必ず「今から会社に電話しますがいいですか」という確認の電話が来ますので、その時に伝えてもOKです。

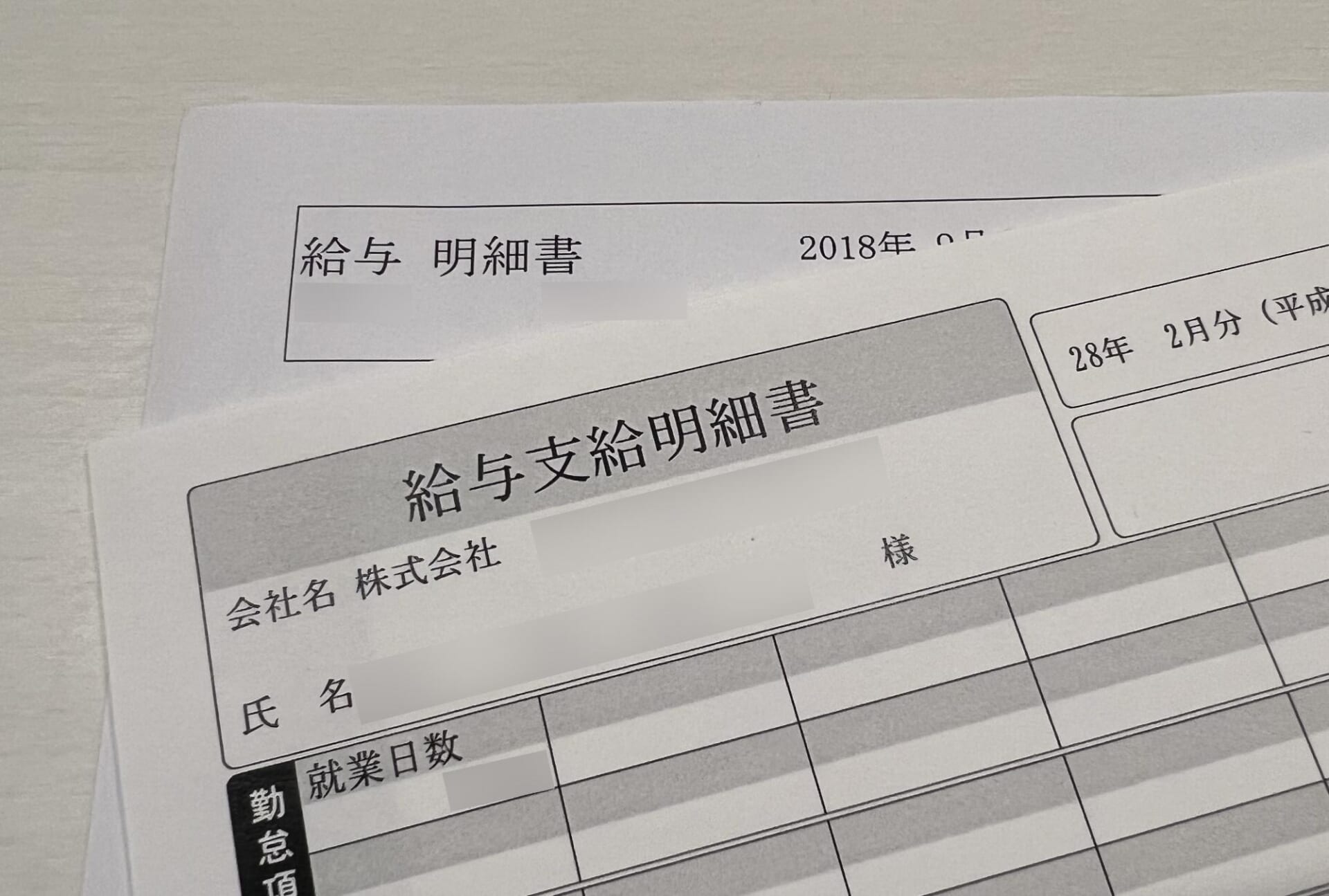

「書類での在籍確認」ではどんな書類が必要になるのか、実際にレイクに電話して確認してみたところ、以下のような回答が得られました。

直近の給与明細、もしくは保険証などが必要になります。自営業の方は営業許可証をご提示いただくケースもあります。

そろえるのが難しい書類ではないので、電話での確認を避けたい人は一度相談してみるのがおすすめです。

在籍確認についてさらに詳しく知りたい人は「在籍確認なしのカードローンが何社あるか各社に電話で調査してみた」もチェックしましょう。レイクの申し込み方法を解説!申込みから契約、借入まで

続いては、実際にレイクに申し込む方法について紹介します。

申し込み方法は店舗(自動契約機)やWeb申込みなどがある

レイクに申し込み方法は「Web(スマホやパソコン)」「自動契約機」「電話」の3種類から選べます。それぞれ詳しく解説します。Web申し込み

もっともおすすめの方法はWeb(インターネット)です。

手元のスマホだけでいつでもどこでも申し込めて便利ですし、しかもお金を借りるまでの時間も短縮できます。何より「60日間」の無利息期間はWeb申し込みでしか選択できません。

自動契約機での申し込み

近くの自動契約機まで行って申し込むこともできます。

営業時間を気にしたり移動したり手間はかかりますが、気になることやわからないことが出てきたらすぐにオペレーターに相談できます。その場で解決しながら手続きを進められ、最短30分で発行されたカードを受け取れます。

電話による申し込み

電話(TEL:0120-09-09-09)での申込みにも対応しており、平日9時~21時※の間つながります。住所や勤務先などについて質問されるため、周りに人がいて聞かれる可能性がある状況だと利用しにくいかもしれません。

※毎月第3日曜日は9時~19時

申込みからお金を借りるまでの流れ

レイクで申し込んでから実際にお金を手にするまで、以下のような流れで進んでいきます。

申込み

↓

審査

↓

契約

↓

借入

Web・自動契約機・電話のいずれかで申込み手続きを済ませると、レイク側で審査が行われます。

この際に自分の携帯や職場に電話がかかってくることがありますので、非通知や知らない番号からの着信にも出られるようにしておきましょう。

審査に通過できたら契約の手続きをします。この段階で自分に適用される金利や借りられる上限額がわかります。

契約が済んだらお金を借りられる状態になります。指定した口座に指定した金額を振り込んでもらう「即日振込み」はマイページからでも電話でも依頼できて便利です。

また、専用のカードを使ってATMで借りる方法もあるので、自分にとって借りやすい方法を選びましょう。

申し込み時の必要書類を用意しよう

レイクに申し込むときは、以下のような書類の提出が必要です。

必須

- 本人確認書類(運転免許証、パスポート、マイナンバーカード、健康保険証など)

必要な場合がある

- 住所を証明する書類(住民票の写し、公共料金の領収書など)

- 収入を証明する書類(給与明細書、確定申告書の控えなど)

必須となるのは、氏名・住所・生年月日といった基本情報が申告された内容と合っているか確認するための書類です。

レイクではスマホと運転免許証があれば「スマート本人確認」という方法が使えますので、運転免許証と顔写真を撮影するだけで簡単に書類提出を完了できます。

さらに、状況に応じて必要となる書類もあります。

たとえば本人確認書類に記載されている住所が引っ越し前の住所だった場合などは、今の住所がわかる書類もあわせて提出するよう求められます。たとえば住所を証明する「住民票の写し」や「公共料金の領収書」などです。

またレイクでの契約額が50万円を超える人や他社との合計契約額が100万円を超える場合などは、収入を証明する書類も必要になります。

たとえば「給与明細書」「源泉徴収票」「確定申告書の控え」などです。

申込み時に必要な書類は、前述した「在籍確認に必要な書類」とは違いますので、混同しないようにしましょう。

レイクの返済方法は?自分に合った便利な方法を選ぼう

消費者金融に申し込む際は、お金を借りることだけでなく返すことも考えておく必要があります。

レイクで借り入れたらどのような方法で返済するのか、しっかり把握しておきましょう。

自動引き落としは手間いらずで便利な返済方法

自動引き落としは、できるだけ手間を省きたい人におすすめの返済方法です。

毎月一定の日に、あらかじめ指定しておいた銀行口座から自動的に引き落としされて返済されます。

これから申し込む人は「毎月6日または27日」が引き落とし日になります。前日までに口座に返済分のお金が入っていることさえ確認しておけば、ATMに行く必要も手続きをする必要もありません。

手間も省けますし、うっかり返済日を忘れて滞納してしまうリスクも下げられます。さらに手数料は無料です。

毎回、最低返済額だけが引き落とされていきますが、ATMなどほかの返済方法を使って追加で返済することも可能です。

デメリットは、通帳に引き落とし履歴が残ることです。「(シンセイF)自払」のように一見レイクとはわからない表記にはなりますが、家族に見られてバレることを避けたい人は別の方法がよいかもしれません。

提携ATMなら身近なコンビニで返済できる

レイクではセブン銀行やローソン銀行など提携している金融機関のATMでも返済できます。

レイクの提携ATM(一部抜粋)

- セブン銀行

- ローソン銀行

- イーネット

- イオン銀行

- 三井住友銀行

- 三菱UFJ銀行

上記のように、コンビニや銀行など身近なところで返済ができるので便利です。

また、コンビニのATMは深夜や早朝でも利用できるので、時間をあまり気にせずに済む点もメリットです。

デメリットは、提携ATMの利用には手数料がかかる点。1万円以下の取引なら1回あたり110円、1万円超なら220円です。

一度だけなら気にならないかもしれませんが、積もり積もって大きな金額になることもあるので要注意です。

銀行振込みならスマホで完結

4つ目の返済方法は「銀行振込み」です。

先述の「自動引き落とし」は自分が指定した口座からレイクが引き落とすものでしたが、こちらはレイクが指定する口座に自分がお金を振り込む方法です。

インターネットバンキングが使える口座を持っている人なら、手元のスマホだけで振込手続きができます。

ATMが近くになくてもすぐに返済できますし、移動する手間もかかりません。振込額を1円単位で設定できるため、残りをすべて返しきる一括返済にも向いています。

ただしこの方法も基本的に手数料がかかってしまう点がデメリットです。

手数料は、自分が振込に利用する金融機関によって違います。この方法を選ぶなら、手数料がいくらかかるのか事前に確認しておきましょう。

レイクは専業主婦や学生でも借入できるの?

レイクは、誰でも利用できるわけではありません。特に専業主婦や学生は「自分は利用できるのかな?」と心配している人も多いでしょう。

利用の可否について調べてみました。

専業主婦は借入不可だが収入があれば申込み可能

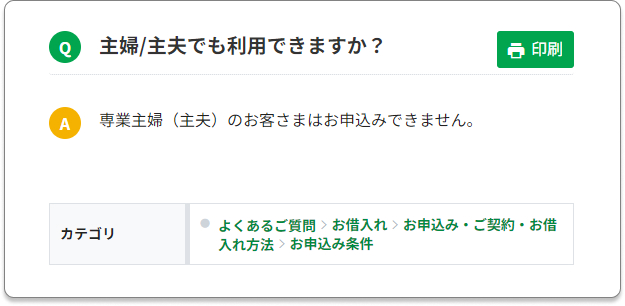

レイクは、専業主婦(主夫)だと利用できません。公式サイトでも、以下のようにはっきりと記載されています。

出典:レイク「よくある質問」

レイクに限らず、多くの金融機関では「継続して安定した収入がある人」だけにお金を貸すことになっています。

専業主婦(主夫)が利用できない理由は、仕事をしていない状態だとみなされ、この条件をクリアできないからです。

ちなみに、主婦(主夫)でもパートなどで働いていれば「継続して安定した収入がある」とみなされます。わずかでも収入があるなら審査に通過できる可能性がありますよ。

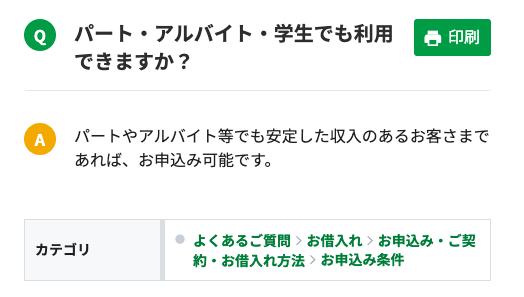

学生は条件をクリアすれば利用可能

レイクは、学生でも審査に通過できる可能性があります。

ただし学生でお金を借りられるのは「満20歳以上」かつ「アルバイトなどの収入がある」人に限られます。公式サイトでは以下のように記載されています。

出典:レイク「よくある質問」

今アルバイトをしていない状態なら、少しでも働いて収入を得るようにすると審査に通過できる可能性が高くなりますよ。

ただし、単発バイトや期間限定の仕事だけだと「安定した収入」とみなされないことがあるので要注意です。

ちなみに学生であっても、審査の過程でアルバイト先に在籍確認の電話がかかってくる場合があります。

この記事のまとめ

大手消費者金融であるレイク、最大の魅力は何といっても「無利息期間」です。

「30日間」「60日間」「180日間」の3パターンから選択できますので、この記事で紹介したようにそれぞれの条件を確認して、自分に合った無利息期間を設定しましょう。

無利息期間以外は、金利もスピードも審査の厳しさも、他の大手消費者金融とそこまで大きく変わりません。申込みも借入も返済もWeb完結で済ませられます。

近いうちにまとまったお金が入ってくる予定の人など無利息期間のメリットを活かせる人にとっては特に、レイクは有力な選択肢となるでしょう。

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級