急な出費のよくある理由は?出費の例と事前に備える貯金のコツも解説

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

急な出費でお金が必要になった時は

- 親や友人から借りる

- 不用品を売る

- クレカのキャシング枠を使う

- 消費者金融を利用する

など、さまざまな方法があります。

とはいえ人によって最適な方法は異なるので、この記事を読んで自分にとって最適な方法を見つけ、ピンチを乗り切ってください。

急な出費への対処法

- 手元に売れそうな物があるなら売却

- 今日中にお金が必要なら即日対応の消費者金融

- あらかじめ銀行カードローンに申し込んでおき、急な出費に備えるのも良い

- 急な出費に備えて貯金している人はおよそ2人に1人以上

目次

- 1急な出費の対処方法は?今すぐお金が必要なら

- 1-1最短即日の消費者金融カードローン

- 1-2スマホアプリのキャッシング

- 1-3クレジットカードのキャッシング枠を利用する

- 1-4メルカリやリサイクルショップなどでいらない物を売る

- 1-5質屋に物を預ける

- 1-6即日払いのバイトでお金を稼ぐ

- 2急な出費のせいでお金がない!出費の例を紹介

- 335人にアンケート調査!毎月の貯金額はいくら?

- 3-1急な出費に備えるために毎月いくら貯金しているの?

- 3-2貯金している人に聞いた「貯金のコツ」

- 4急な出費に備えるには?今からでも遅くない

- 4-1家計簿をつける

- 4-2つみたてNISA

- 4-3あらかじめ銀行カードローンに申し込んでおく

- 4-4大きな出費がありそうな時期を予想しておく

急な出費の対処方法は?今すぐお金が必要なら

貯金がない状態で、急な出費に対応するにはどうすれば良いのでしょうか?

ここでは実践的なお金を借りる方法や収入を得る方法を紹介します。

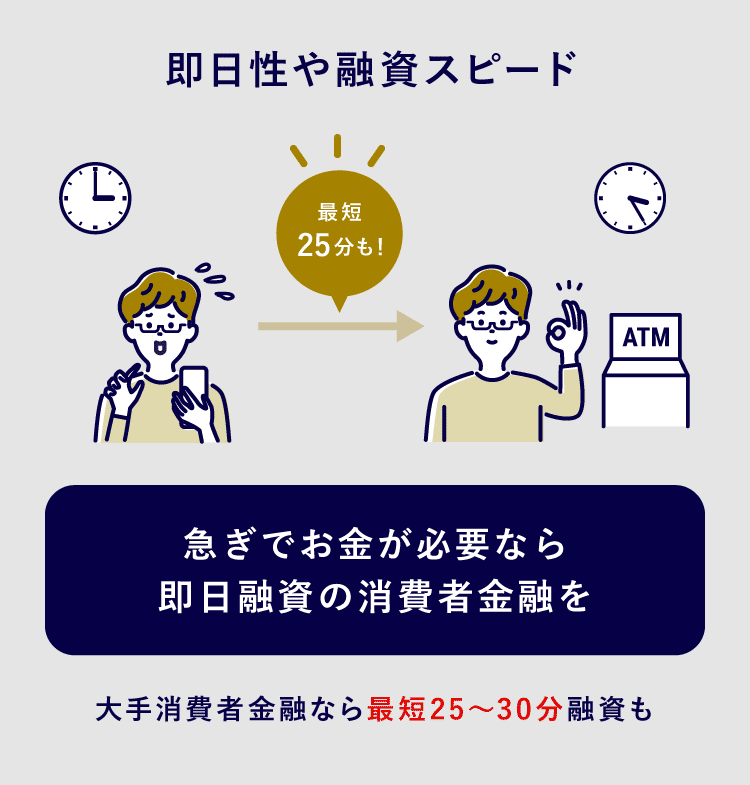

最短即日の消費者金融カードローン

今すぐにお金が必要など、特に急いでいるときに役立つのが、アコムやプロミスなどの消費者金融カードローンです。

早ければ申し込んだその日のうちにお金を借りられます。場合によっては20分程度で現金が手に入ることもあり、非常にスピーディーです。

借りられる金額は審査結果次第ですが、ちょっとした出費なら充分しのげる可能性があります。

消費者金融というと怖いイメージがあるかもしれませんが、アコムは三菱UFJ系列、プロミスは三井住友銀行グループというように大手銀行グループの消費者金融もありますし、もちろん貸金業法にのっとって運営されています。

また消費者金融は金利が高く返済が大変になりがちなのがネックですが、はじめての利用なら「契約日から30日間は利息なし」といった無利息期間を用意していることが多いです。

ただ、本来は借りずに済むのがいちばんです。借りるなら必ず「返せる見込みがある」ときだけにしましょう。

こんな人におすすめ

- 最短即日などスピーディーな融資を希望している

- 無利息期間に返済できるめどが立っている

| 消費者金融 | プロミス | アコム | アイフル |

|---|---|---|---|

| 金利 | 年4.5%~17.8% | 年3.0〜18.0% | 年3.0〜18.0% |

| 限度額 | 500万円 | 800万円 | 公表なし (公式サイトにシュミレーション機能有) |

| 融資時間 | 最短3分 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | WEBで最短18分(※) |

| 無利息期間 【初めて契約する場合に限る】 |

初回借入日の翌日から30日間 | 契約日の翌日から30日間 | 契約日の翌日から30日間 |

大手消費者金融のカードローンなら最短即日融資のプロミス

| 審査時間 | ー |

|---|---|

| 融資時間 | 最短3分 |

| 金利(実質年率) | 年4.5%〜17.8% |

| 限度額 | 500万円 |

| Web完結 | ◯ |

特長

- 審査と融資の時間を合わせると最短20分でお金が借り入れられる

- はじめての利用なら最大30日間利息0円(メールアドレスの登録とWeb明細利用の登録

※事前審査結果ご確認後、本審査が必要となります。

※新規契約時のご融資上限は、本審査により決定となります。

プロミスは借り入れまでのスピードを重要視している人向けのカードローンです。

審査時間は最短20分で、審査後は即日融資可能となっているので、すぐに借りたいという方はプロミスを検討してみてはいかがでしょうか。

契約にあたって郵送物が送られてくることもありませんので、家族に見られて利用がバレる心配も少ないでしょう。

審査結果を早く知りたいならアコム

| 審査時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

|---|---|

| 融資時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

| 金利(実質年率) | 年3.0%〜18.0% |

| 限度額 | 800万円 |

| Web完結 | ◯ |

特長

- 三菱UFJフィナンシャルグループ傘下

- 最短20分※お申込時間や審査によりご希望に添えない場合がございます。審査でスマホだけで申し込み可能

- 郵送物をなしにすると、電話番号指定が可能でバレにくい

三菱UFJフィナンシャル・グループの関連会社であり、知名度が高いアコム。

公式サイトでは年齢、収入、他社借入状況を入力するだけで借入可能か判断できる「3秒診断」というサービスがあり、審査に通る見込みがあるかをすぐに知ることができます。

融資完了まで最短20分となっており、その日にお金を借りることができます。

加えて契約日の翌日から30日間利息が0円なので、早く返す見通しがある方にはおすすめです。

また、アコムの在籍確認は職場への電話が原則なしで、書面や申告内容で確認となっているため、職場の人に怪しまれたくない方にもうれしいですね。

公式アプリ有カードレスで借りられるアイフル

| 審査時間 | 最短18分(※) |

|---|---|

| 融資時間 | 最短18分(※) |

| 金利(実質年率) | 年3.0%〜18.0% |

| 限度額 | 800万円 |

| Web完結 | ◯ |

| 会社への電話確認 | 原則なし |

特長

- Web申し込みなら最短18分融資

- Webからの申し込み後専用電話の連絡で優先的に審査を開始

消費者金融大手のアイフルは、様々な方法で申し込みが行えます。例えばパソコン、スマホ、無人店舗、店頭窓口、と多くの方法で申し込めます。融資までに必要な時間も最短18分と非常に早く、急な出費ですぐにお金を借りたい!という方にはおすすめのカードローンです。

また、年齢、雇用形態、年収、他社借入金額を入力すれば、すぐに借入可能か診断できる「1秒診断」というサービスもあります。専用のスマホアプリもあり、アプリから登録した口座に振り込みができるため、カード不要で借入可能なのもポイントです。原則として電話確認もなし、郵送物もなしなのでほかの人に知られるリスクが低いです!

なお、「すぐにでもお金を借りられるカードローンを知りたい」という人は、最短即日で融資が可能なカードローンについて詳しく解説した記事もありますので、ぜひチェックしてみてください。

スマホアプリのキャッシング

最近はスマホアプリでお金を借りられるサービスも増えています。

お金を借りる専用のアプリではなく、たとえばメルカリ・PayPay・LINEなど多くの人が利用しているアプリから申し込むことも可能です。これらのアプリなら身近ということもあり、試しやすい人も多いはず。

スマホひとつで申し込めるだけでなく、その日のうちに借りられる「即日融資」に対応していることも多いですよ。

今回は、こうしたサービスの中から「LINEポケットマネー」について詳しく見ていきます。

LINEアプリから借り入れできるLINEポケットマネー

引用元:LINEポケットマネー

LINEには、トーク機能以外にもLINE Payやニュースなどさまざまな機能が備わっています。その中の「LINEポケットマネー」もそのひとつ。

LINE内で申込みができ、最短でその日のうちに借りられますので、スピード重視派でも便利に使えます。

LINEの利用状況などを反映した「LINE Score」が審査に使われ、金利や借りられる金額に影響するのも特徴です。

最大金利は年18.0%と消費者金融と同じくらい高いのですが、契約から100日間は利息が全額キャッシュバックされるサービスがあります。

こんな人におすすめ

- 急な出費などで今すぐお金が必要

- 普段からLINEに慣れ親しんでいる

- 「もうすぐボーナスが入ってくる」など、100日以内に返済できる

クレジットカードのキャッシング枠を利用する

手持ちのクレジットカードに「キャッシング枠」が付いていたら、そのカードを持って近くのATMに行くだけですぐにお金を借りることができます。申込みも審査も必要ありません。

キャッシング枠がついているかどうかは、そのカードの会員サイト(マイページ)を見るかカード会社のコールセンターに問い合わせれば確認できます。

上の画像はヤフーカードの例です。この場合、30万円のキャッシング枠が付与されていることがわかります。

メルカリやリサイクルショップなどでいらない物を売る

自分が持っているものをフリマアプリや近所のリサイクルショップなどで売って、お金に換えるという方法もあります。

フリマアプリの代表例がメルカリです。本、服、ゲーム、バッグ、雑貨などさまざまなものが売買されています。スマホで写真を撮っていくつか設定すれば誰でもかんたんに出品でき、人気のあるものなどはすぐに買ってくれる人が見つかります。

特にブランドの服や使わなくなったスニーカーなどファッション系は、中古でも売れやすくまとまったお金を確保しやすいのでおすすめです。メルカリなどは交渉次第ですが、思わぬ品が高値で売れるケースもあります。

手放してもいい品物がないか、家の中を見渡してみましょう。またフリマアプリ内で検索すれば、どんなものがいくらくらいで売れているかもかんたんに確認できますよ。

フリマアプリの注意点

メルカリの場合は、売れたとしても現金化できるまでに時間がかかります。

急な出費に対応したいなら、その場で現金が受け取れる近場のリサイクルショップに持ち込みましょう。

リサイクルショップを実際に利用してみた体験記

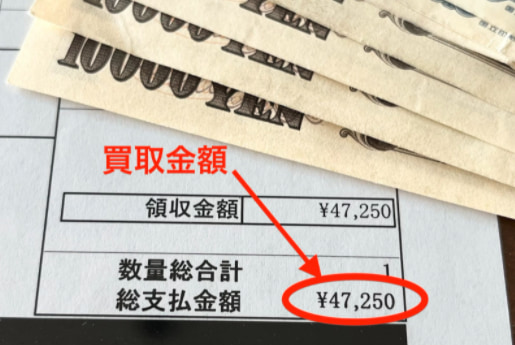

本記事のスタッフが、不要になったタブレットを近所のリサイクルショップに売却してみました。

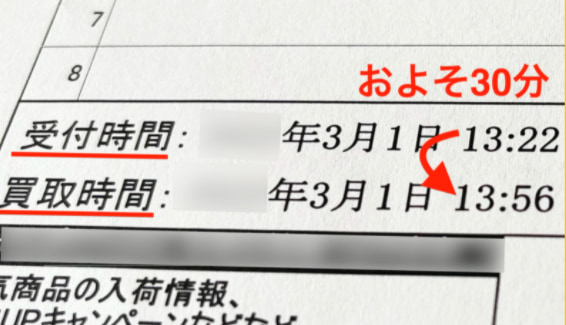

お店のスタッフに声をかけ、書類に必要事項を記入。「査定で30分ほどお時間をいただきます」とのことだったので一旦店を出て時間を潰しました。

あっという間に30分が過ぎて店に戻ると、スタッフから査定の結果が伝えられます。緊張の一瞬でしたが、査定額は予想を上回る47,250円でした。

少し傷が入っていて減額したとのことですが、納得の金額です。何より驚いたのは、30分ほどで査定が終了して現金を手にできたこと。

もし急な出費で困っていたら、かなり助かったでしょう。

売れるものがあるなら、リサイクルショップを上手に活用したいですね。

質屋に物を預ける

ブランド品・貴金属・高価な腕時計など価値の高いものを持っている人は、フリマアプリやリサイクルショップに売るのではなく「質屋に預ける」という方法もあります。

質屋ってなに?

- 品物を預けるとその価値に応じた金額を貸してくれるお店のことです。品物さえあれば審査も不要で、その場でお金を借りられます。

期限内に借りたお金を返して利息も支払えば、預けた品物は自分の手元に戻ってきます。

「この品物は手放したくない!でも、どうしてもお金が必要……」「もうすぐお金が入ってくるから必ず返済できる」という場合には、有力な選択肢になるでしょう。

ただし質屋は金利が高いです。消費者金融では法律で認められている上限金利が「年20.0%」ですが、質屋の場合は「年109.5%」まで認められています。

借りたお金はできるだけ早く返しましょう。期限内に返済できなかった場合、預けた品物は質屋のものになってしまいます。

即日払いのバイトでお金を稼ぐ

お金が足りないなら、働いて稼ぐことも検討してみましょう。今の仕事で成果をあげたり資格を取ったりして給料を上げてもらうのもよいですが、手っ取り早いのが「日払いのバイト」をすることです。

「1日だけ」「数時間だけ」など単発で少しだけ働ける仕事は多数あります。給料が即日払いの仕事を選べば、働いたその日にお金を受け取れることもありますよ。

即日バイトの仕事内容

- 工場内の単純作業

- フードデリバリー

- イベントのスタッフ

- オフィスワーク

タイミーやスキマワークスなど単発バイト専用のサイトで求人をチェックするのもおすすめです。

ただし今の勤務先に「副業禁止」などの規定がある人は注意しましょう。また、この方法だと1日で稼げる金額は多くても1~3万円程度ですので、それ以上の金額を緊急で必要としている場合には対応しきれないかもしれません。

急な出費のせいでお金がない!出費の例を紹介

「急な出費」は思いがけないタイミングでやってきます。具体的にどのような出費があるのでしょうか? 代表的な例を紹介します。

| 急な出費の内容 | 内訳 | 金額(円) |

|---|---|---|

| 保険料 | 生命保険 | 約38万(年) |

| 税金 | 住民税 | 10~50万 ※収入により異なる |

| 自動車税 | 2~11万 ※総排気量により異なる |

|

| 所得税 | 68万(年) ※収入により異なる |

|

| 固定資産税 | 約10万(年) ※不動産により異なる |

|

| 冠婚葬祭 | 結婚の祝儀 | 3~10万 |

| 葬儀の香典 | 5千~7万 | |

| 学習費総額 (公立~私立) |

幼稚園 | 約22万~52万(年) ※進学先により異なる |

| 小学校 | 約32万~159万(年) ※進学先により異なる |

|

| 中学校 | 約48万~140万(年) ※進学先により異なる |

|

| 高等学校 | 約45~96万(年) ・進学 診断結果【クレカ】 先により異なる |

|

| 医療費 | 入院費 | 平均20万 |

| 親の介護 | 平均74万 | |

| 故障(修理費や買い換え) | 家具 | 2~4万 ※最多価格帯 |

| 家電 | 数千~4万 | |

| 自家用車 | 1~100万 ※故障個所により異なる |

|

| 家 | 数10~数100万 | |

| その他 | 車検費用 | 3~10万 |

| 賃貸の更新料 | 10万(相場) ※家賃1ヶ月~2ヶ月分 |

参考:厚生労働省、全日本冠婚葬祭互助協会、家計調査報告、生命保険文化センター、日本FP協会、日本賃金業協会

こうして見ると「急な出費」はたくさんのパターンがあることがわかりますね。

税金・保険料・子どもの進学資金などは金額が大きいものの、ある程度時期や金額を想定しておくことも可能です。

一方で大きなケガや病気に見舞われたときの医療費、家電・家具・車が突然壊れたときの修理費など、まったく想定していないタイミングでお金が出ていくこともあります。

もし貯金がまったくない状態なら、こうした出費がたまたまひとつあっただけで赤字になり、たちまち生活に困ってしまうかもしれません。 急な出費があっても揺るがない強い家計を作るために、ある程度はお金を貯めておく必要があります。

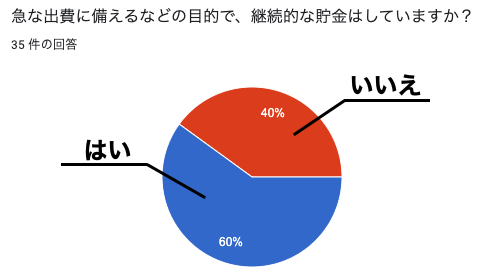

35人にアンケート調査!毎月の貯金額はいくら?

急な出費に備えるには、やはり「貯金」が一番です。では世の中の人はどれくらい貯金をしているのでしょうか?編集部が20〜40代の男女にアンケートをとりました。

回答者数:35人

性別:男60% 女40%

年齢:20代54.3% 30代25.7% 40代20%

集計方法:アンケートによる集計

「急な出費に備えるなどの目的で、継続的な貯金はしていますか?」という質問には、60%の人が「はい」と答えました。

実に半数以上の人が、計画的に貯金に取り組んでいるのです。

お金を貯めるのは「むずかしい」「大変」「面倒」と考えがちですが、そんな中でも、うまく工夫して継続できている人はたくさんいます。

急な出費は、家計をおびやかす大きなリスクになります。やはりきちんと対策して備えておきたいですね。

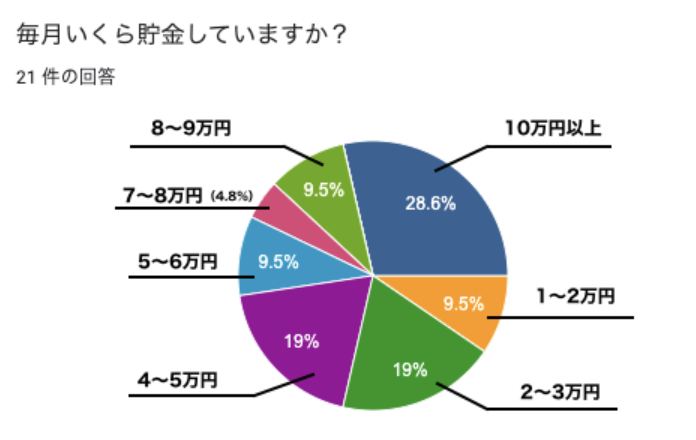

急な出費に備えるために毎月いくら貯金しているの?

「継続的な貯金をしている」と答えた人に、毎月いくら貯めているかも質問しました。その結果は以下のとおりです。

毎月の貯金額が「1~5万円」という人が約半数を占めています。もともと収入が多い人や共働きの家庭などはお金が貯まりやすいですが、そうでなくても継続的な貯金は可能です。

おおよそ手取り月収の10%~30%を貯金に回せるよう、家計をやりくりするのがおすすめです。手取り20万円の人が20%を目指す場合「月4万円」貯金できればクリアです。

少しずつでも、コツコツ貯めていけば急な出費に耐えられるようになります。

毎月1万円の貯金を継続すれば…

- 3ヶ月→結婚式で3万円のご祝儀を渡せる

- 6ヶ月→急に電子レンジが壊れても5万円の新品に買い換えられる

- 12ヶ月→家賃の更新料をカバーできる

「今は全然貯金ができていない」という人も、次に紹介する「貯金のコツ」をチェックして、家計改善にチャレンジしてみましょう。

貯金している人に聞いた「貯金のコツ」

継続して貯金をしている人に「貯金のコツ」も聞いたところ、以下の方法を実行している人が多いことがわかりました。

毎月の貯金を継続するための参考にしてください。

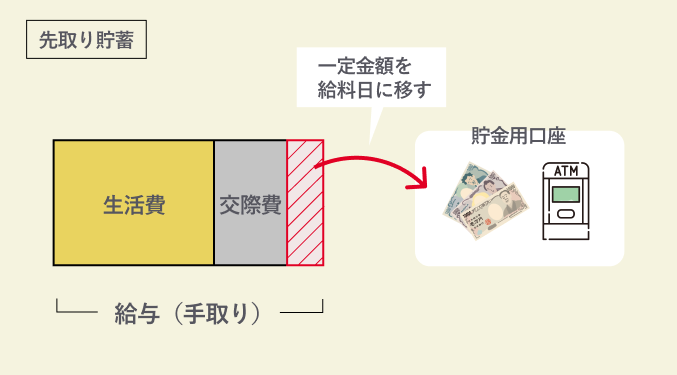

先取り貯蓄

アンケートでも「給料日にはすぐに貯金用の口座に貯金分のお金を移す」「給与口座から積み立て用の口座に毎月自動で定額入金されるように設定している」といった方法が見られました。

これは「先取り貯蓄」と呼ばれている、定番かつ効果の高い貯金方法です。ようは「生活に使って余ったら貯金する」ではなく、「貯金分をよけておいて残った分で生活する」に順番を変えるということです。

先取り貯金のコツ

- 会社の「財形貯蓄制度」や銀行の「自動定額入金サービス」などを使えば簡単に設定できます。また一度設定すればあとは自動なので、手間も時間もかけずに実践できるでしょう。

予算計画を立てる

やみくもにお金を使うのではなく、自分で自分のお金の使い方のルールを設定して、それを守っているという声もたくさん寄せられました。

- 毎月、予算計画を立てる

- 月に自由に使える金額を決めておく

- 趣味に使えるお金月に最高額を決めている

貯金ができている人は、自然にそうなっているわけではなく、さまざまな工夫や努力をしています。取り入れられそうなアイデアがあったら、ぜひすぐに真似してみましょう。

急な出費に備えるには?今からでも遅くない

貯金が苦手という人も多いですが、まずは1万円など少額から貯金を始めることでいざという時に備えられます。

この見出しでは、貯金のコツや備える方法を紹介していきます。

家計簿をつける

「貯金が苦手…。」「もっとお金を貯められるようになりたい!」という人におすすめなのが家計簿をつけることです。

自分が何にいくら使っているのか、感覚ではなく数字で把握できるようになります。「こんなに使ってしまった」と反省したり「次はこうしよう」と改善したりする機会も増えます。

前述の「予算計画を立てる」という貯金のコツも、家計簿とセットで実践することで効果を発揮します。

「家計簿ってめんどくさそう」「続けられない!」という人は、ノートとペンに頼らず、スマホの家計簿アプリにまかせるのも有効な方法。 自動でクレジットカードの利用履歴を反映したり、レシートを撮影するだけで記録できるなど、便利な機能が付いているアプリも多数ありますよ。

※家計簿アプリ「マネーフォワードME」の例

家計簿以外の方法

- どうしても家計を管理するのが苦手という人は、普段の買い物をクレジットカードなどのキャッシュレスで統一して、その明細を家計簿代わりにチェックするだけでも充分です。

自分が気になっている出費(食費、洋服代、娯楽費など)ひとつだけに絞って手帳の隅にメモしておくだけでもいいでしょう。

つみたてNISA

つみたてNISAとは、国が投資を促すために創設した税制優遇制度のひとつです。

先述の調査でも「つみたてNISA」を活用して先取り貯蓄を実践しているという人も複数いました。

アンケートの回答より抜粋

- つみたてNISAを設定しています

- 積み立てNISAのように毎月定額入れることで勝手に貯まってる仕組みを作っています

毎月コツコツと金融商品(投資信託)を購入して運用でき、お金が必要ならいつでも引き出せます。順調に運用できれば、銀行に預けるよりもグッとお金が増えます。

ただし失敗すれば元本割れ(積み立てた金額より受け取れる金額のほうが少ない状態)もありえます。

金融庁の公式サイトで詳しく紹介されていますので、確認のうえで検討しましょう。ご参照ください。

あらかじめ銀行カードローンに申し込んでおく

カードローンは、あらかじめ決められた限度額の範囲なら、いつでも何度でもお金を借りられるサービスです。当然ですが、カードローンで借りたお金は利息を上乗せしてきちんと返済していく必要があります。

しかし実際にお金を借りる前(申込みや契約だけの段階)なら、手数料も会費も利息もなく、費用は一切かかりません。そのため「いざというときすぐにお金を用意できるお守り」のような存在として、今は困っていなくてもあらかじめ申し込んでおく人もいます。

カードローンは、アコムやプロミスなどに代表される消費者金融系と、三菱UFJ銀行などの銀行カードローン系がありますが、あらかじめ申し込んでおくなら銀行カードローンがおすすめです。

消費者金融のように申し込んだその日に借りることはできませんが、そのぶん借りたときの金利が低く、返済の負担を抑えやすい傾向があります。さらに消費者金融より精神的なハードルも低く、銀行系の安心感も魅力といえるでしょう。

銀行カードローンの金利が気になる人は、低金利なカードローンを選りすぐった記事をまとめましたのでご覧ください。

大きな出費がありそうな時期を予想しておく

急な出費の中には、時期や金額がある程度予測できるものもあります。

予測できる出費例

- 住民税:毎年6月

- 車検:納車から3年目、以降は2年ごと

- 賃貸住居の更新:2年ごと

車検の時期だな」など、予測できるものはカレンダーや家計簿などにメモして、そのぶんのお金を確保しておくようにしましょう。

特に賃貸の更新料や年会費の支払いなど、数年に一度しかないものは特に忘れがちなので要注意です。

毎月の生活費以外にも大きな出費が控えていると常に意識しておくことで、「貯金や節約をもっとがんばろう!」という気持ちも湧きやすくなりますよ。

この記事のまとめ

「税金の請求が来た!」「入院することになった!」など、日々の暮らしに急な出費はつきものです。いくら気を付けていても、臨時出費を完全に防ぐことはできません。

このような出費に備えるには「貯金」がもっとも有効です。先取り貯蓄を実践したり家計簿をつけたりして、少しずつでもコツコツ貯めていけるように工夫したいところです。

もし貯金がない状態で突然お金が必要になってしまったら、日払いのバイトで稼ぐ、不用品を売る、お金を借りるといった方法で乗り切ることもできます。困ったときの最終手段として覚えておきましょう。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格