生活サポート基金の生活再生ローンでお金を借りるのは最善の選択?他の融資制度とも比較

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

お金に困った時「生活サポート基金」を知っておくことで乗り越えられる可能性があります。

しかし基金の仕組みや申込方法、なにより「誰が対象になるのか」はあまり知られていません。

生活サポート基金とは

- 生活サポート基金は「生活再生ローン」「ソーシャル・エンジェル・ファンド」「不動産担保ローン」を運営する非営利団体

- 東京・神奈川・埼玉・千葉に住んでいる方のみ利用できる

- それ以外の地域に住む人の場合は、各気町村の役所・役場の生活福祉課を利用する選択肢も

- 「生活再生ローン」は、民間の金融機関や消費者金融から借り入れを断られた人でも利用できる可能性がある

- 東京都に住むひとり親世帯であれば、「ソーシャル・エンジェル・ファンド ひとり親向け貸付」が利用できる可能性も

- 不動産を持っているけど、民間の金融機関や消費者金融などを利用できない場合は「不動産担保ローン」も選択肢に

目次

生活サポート基金とは?誰がなんのために支援してくれるの?

生活サポート基金のホームページには、基金について以下のように記載されています。

一般社団法人 生活サポート基金は、「生活をリメイク」というミッションを掲げ、

生活者が経済的問題などにより不安を抱えたままの生活を余儀なくされている状態から少しでも安心感や安堵感が得られるような生活にもう一度戻れるような支援をすることを事業の目標としています。

引用元:一般社団法人 生活サポート基金

つまり生活サポート基金は、生活するうえでお金に困るようなことがないよう、生活再建のサポートや救済を行う一般社団法人であるということです。

利益を目的としない「非営利」であり、お金を借りることができない人やひとり親など社会的弱者と呼ばれる方々に対して生活再生のために低利資金の提供、生活再生への的確な助言を行っており、セーフティネットとしての機能を果たしています。

生活サポート基金の事業/活動内容

生活サポート基金の事業内容にはどのようなものがあるのでしょうか。主に5つの事業に取り組んでいます。

- 生活再生のための生活相談事業

- 生活再生資金の貸付事業(生活再生ローン)

- 「個人再生ファンド」の運営事業

- 東京都多重債務者生活再生事業

- 研修・セミナー事業

それぞれ詳しく解説します。

生活再生のための生活事業相談

生活再生のための生活相談事業では、以下のような悩みに対して相談にのってくれます。

- 借金返済で困っている

- 家賃や税金、公共料金、学費の支払いで悩んでいる

- 給料が減少し、生活が苦しい

- 数社からすでに借り入れがあり、どこからも借りられない

このほかにも、債務整理をどう行えばよいのか、生計バランスをどう整えていけばよいのか、ギャンブルや酒、買い物といった依存症をどう克服するのかなど、幅広い悩みに対応しています。

お金に関する悩みだけではなく、たとえば以下のような要件にかんしても相談可能です。

- 不動産の斡旋業者の紹介

- アパート等の斡旋業者の紹介

- ホームレス施設の紹介、家庭内暴力(DV)

- 職場での人間関係などの個人的な問題

- 悪質商法に対する対応

- 弁護士・司法書士の紹介

生活保護の申請方法や支給金額に対する相談、成年後見制度の利用に関する相談、相続とその手続きに関する相談など、お金で困っている人への悩みだけではなく、お金に関連する手続きなどの悩み、法的トラブルなど、できるだけ相談者の解決につながるような具体的なお手伝いを行っています。

以上の件で困っている人は相談にのってもらうとよいでしょう。

生活再生資金の貸付事業

生活再生資金の貸付事業では、以下のような生活再生のために必要な資金の貸付を行います。

生活再生ローン

債務を整理するための資金を貸し付けたり、一時的に困窮する可能性がある場合に生活資金の貸付などを行っています。なお事業性資金は除きます。

また日常生活の再建ができ、将来にわたって返済可能な家計の見通しができることが前提となります。

ひとり親貸付

ひとり親世帯の生活に必要な資金の貸付が行われます。公的支援ではカバーできないような用途の貸付にも対応しています。

東京都内に住所があるひとり親世帯で収入のある人に限定されますのでご注意ください。

不動産担保ローン

不動産を所有していて、生活再建が見込まれる人に再建のための資金貸付が行われます。

不動産を担保とすること、不動産売却が前提となりますが、不動産をもとに資金が借りられるため、緊急時に検討するとよいでしょう。

こうした3つの貸付を行うのが生活再生資金の貸付事業です。

いずれも資金に困っている方向けの貸付であり、その後の再建見通しがたつことが前提となっています。

それぞれの詳細、借りる方法については後ほど詳しく解説します。

個人再生ファンドの運営

個人再生ファンドの運営は、生活サポート基金が多重債務者や生活困窮者に資金を貸す際の原資を募集する事業です。

生活再生資金の貸付を行うための資金を募る個人再生ファンドを募集しています。

この仕組みは、バングラディッシュのグラミン銀行が行うマイクロファイナンス(小額融資)の考え方が取り入れられています。

出資者から集められた資金をもとに、経済的に困った人の生活再生、再建のために無担保、小額融資を行います。

相談員による継続的な支援が行われ、その返済資金をもとに出資者へ分配金が支払われます。

随時募集していますし、解約がしやすくなったことから、資金が集まりやすくなる仕組みが構築されているといえるでしょう。

集まった資金は

- 授業料滞納の解消による教育機会の確保

- 自殺対策や犯罪対策費の抑制

- 新しい金融の流れをつくる

といった福祉的価値、社会的価値、経済的価値の構築に役立っています。

多重債務者生活再生事業

東京都との連携による生活再生のための貸付事業です。

社会福祉法人東京都社会福祉協議会が東京都の補助を受けて基金を設置・運用し、一般社団法人生活サポート基金が生活相談を担い中央労働金庫が貸付を行います。

弁護士会の協力により、必要に応じて弁護士が同席して相談を行う場合もあります。相談は無料です。

債務整理等によって金融機関からの借入れができない人が対象となっています。家計表の作成やアドバイスを通じて、生活再生を行います。

貸付条件は以下のとおりです。

- 貸付限度額:300万円

- 返済期間7年以内

- 貸付利率年3.5%以内

- 返済方法:元利均等払い

- 連帯保証人:1名以上必要

- 対象:現在債務整理中または債務整理が終わった人、東京都内に1年以上住所を有する人、勤続年数が6ヵ月以上の人、課税所得が世帯で600万円以下の人(5人以上の世帯は人数の加算あり)

生活サポート基金の研修・セミナー事業

生活サポート基金の研修・セミナー事業では、10年以上にわたる多重債務者や生活困窮の人への家計相談の経験をもとに、相談員向けの研修や市民向け家計セミナーの講師を派遣しています。

具体的には、生活サポート基金が相談対応を行っている「東京都生活再生相談窓口」の相談担当や税務担当、地域包括支援センターや社会福祉協議会などの相談員向けの家計研修の講師派遣事業を行っています。

たとえば以下のような研修開催しています。

- 東京都家計相談支援事業従事者養成研修(2015年から)

- 埼玉県家計相談支援事業従事者養成研修(2016年から)

- 自治体への研修講師派遣…都内や埼玉県の多数自治体

このほか自治体職員・相談員向け研修に加え、市民向け家計セミナーの企画にも対応でき、家計管理の必要性をアドバイスしています。

出典元:一般社団法人 生活サポート基金|生活サポート基金の研修・セミナー事業

生活サポート基金の「生活再生ローン」でお金を借りる方法

それでは具体的に、生活サポート基金でお金を借りる方法について解説します。まずは「生活再生ローン」からみていきましょう。

生活再生ローンとは

債務整理、家賃滞納などの資金の貸付のほか、俗にいうブラックリストに入ったために金融機関からお金が借りられない場合の生活資金の貸付を行います。

車を買うなどといった一般的な融資とは異なり、あくまで生活困窮を救い、再建するための貸付です。

国や自治体などからお金を借りる公的融資と異なるのは、相談者が生活を立て直せるよう、その後の生活の見直しや再建計画を行う点です。

貸付後も家計表(家計簿)などの提出が求められるなど、いかに再建するかに重点が置かれています。

利用者の多くは、ローンを申し込んでも通らない、周りに頼れる人がいないといった人です。公的融資と異なり、自己破産した人でも利用できます。

逆に言えば金融機関でお金が借りられる人などは生活サポート基金の貸付の対象外となる可能性が高いです。

事業性資金として借りることはできませんし、あくまで生活資金など限られた部分でしか利用できません。

ギャンブルやレジャーなどにはもちろん利用できません。

出典元:一般社団法人 生活サポート基金|生活再生ローンのご案内

貸付けの対象になるのは?

生活再生ローンの貸付対象者

- 生活再生ローンの利用によって日常生活を再建でき、かつ将来にわたって返済可能な家計の見通しが確認できる方。

- 助け合いの精神に支えられた貸付けであることをご理解いただき、生活の再生に向かう意思のある方。

- 現在無職の方は対象外ですが、収入のあるご家族の方等への貸付けを検討する場合もあります。

- 貸金業法の適用の範囲内。

まず生活再生ローンの利用により日常生活を再建でき、将来にわたって返済可能な家計の見通しが確認できる必要があります。

その後の計画的な返済が可能である人が条件です。この点は、相談員と相談しながら返済計画を練ることになるでしょう。

次に生活サポート基金の理念ともいえる助け合いの精神に支えられた貸付であることを理解し、生活再生に向かう意思があること。

無職の人は対象外となっていますが、収入のあるご家族の方への貸付を検討する場合もあるため、可能性がないか探りましょう。

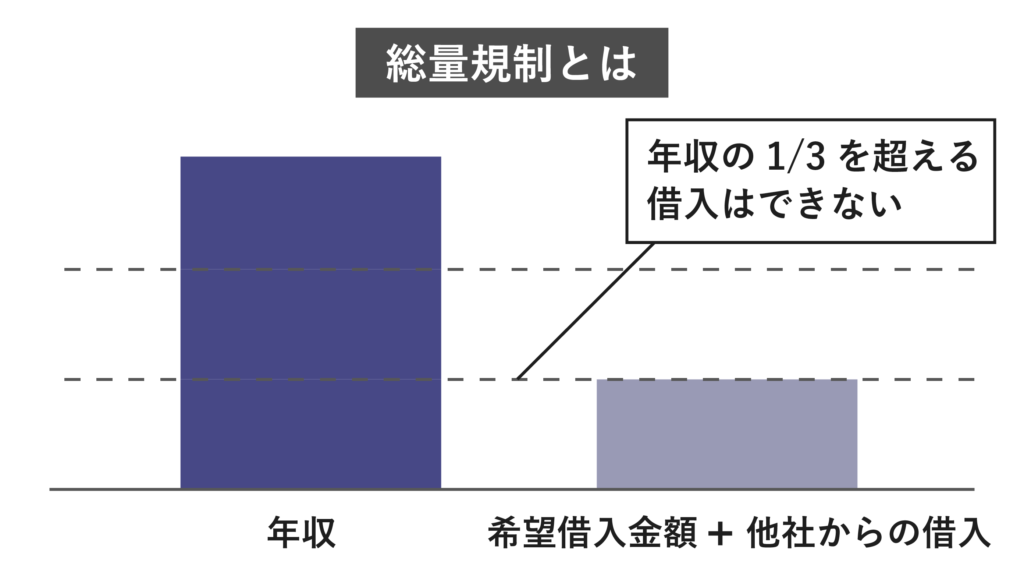

注意したいのが、生活再生ローンは貸金業法の適用範囲内なので、総量規制の対象になる点。

他社からの借入も含めて年収の1/3位以上は借りられないということです。つまり、10万円を借りたい時は、30万円以上の年収が必要になるということです。

また生活サポート基金に相談し、低金利の生活再生ローンに借換えできることで、金利負担が圧縮できる可能性があります。

そういった可能性がないかどうか相談してみるとよいでしょう。

審査基準

一般的なローンの場合、担保が重視されるほか、

その後の返済が滞りなく行われるかどうか、年収とのバランスはどうかなど様々な観点から審査が行われます。

生活サポート基金の生活再生ローンの場合も基本的には同じように審査が行われるといってよいでしょう。

さらに生活サポート基金では、利用者本人の意思が重視される点を忘れてはなりません。

貸付けできる対象者でも説明した通り、助け合いの精神に支えられた貸付であることを理解し、生活再生に向かう意思があることが前提だからです。

審査結果を決める相談員に、生活を立て直す強い気持ちを伝えることも大切です。

そういった意味では消費者金融などのローン審査とは性質が異なるといってよいでしょう。

融資条件について

| 返済期間および返済回数 | 1ヶ月~120ヶ月 1回~120回 |

|---|---|

| 融資利率 | 年12.5%以内(遅延損害金利率年利14.6%) |

| 担保 | 原則として連帯保証人1名以上を要する 必要に応じて動産、不動産 |

| 返済方式 | 元利均等 元利一括 |

| 貸付限度額 | 顧客のご要望に合わせて |

出典元:一般社団法人 生活サポート基金|生活再生ローンの融資条件などについて

融資の返済期間は1ヶ月から120ヶ月までとなっており、返済回数も1回から120回となっています。

融資利率は年12.5%以内、遅延損害利率は年利14.6%です。状況にもよりますが、公的融資に比べると金利が高くなる可能性があります。

とはいえ、消費者金融などでお金を借りる場合に比べれば金利は低くなり、メリットと感じられることでしょう。

原則として連帯保証人1名以上を必要とし、必要に応じて動産や不動産を担保にいれることになります。

返済方法は、元利均等返済または元利一括返済となります。相談者の要望に応じて貸付限度額は異なります。

その時の状況に応じて臨機応変に対応できる側面がありそうです。

生活再生ローンの申込みまで流れは?

以下のステップを踏むことでローンの申込み、借入れが実行されます。

1.生活サポート基金窓口で相談する

生活再生ローンを利用したいと思った場合、まずは生活サポート基金窓口に相談し、面談を受ける必要があります。

家計の現状などが聞かれ、生活再生ローンが適しているかどうかの判断が行われます。

ほかの融資制度が適しているといった場合には、そちらを紹介されるかもしれません。

まずは状況を説明しながら、どのように取り組んでいくべきか相談しましょう。

電話もしくはお問い合わせフォームから面談の予約や問い合わせが可能です。

<電話によるお問い合わせ:平日月曜日~金曜日、9:30~18:00>

03-5227-7260

<お問い合わせフォーム>

お問い合わせ|一般社団法人 生活サポート基金

2.生活再生ローンの申し込み、審査、貸付実行

面談により生活再生ローンが必要と判断された場合には、必要書類(本人確認書類、連帯保証人の証明書類、収入証明書など)を準備して申し込みます。

その後、審査が行われ審査に通過すると生活再生ローンから貸付が行われます。

返済シミュレーション

生活再生ローンを借りた場合に、毎月どの程度の資金を返済していけばよいのかシミュレーションしてみました。

前提条件として、融資利率が年12.5%のケースで検証します。それぞれの返済期間は、生活サポート基金のホームページを参考にしています。

<主な返済例>

融資利率12.5%のケース

| 借入額 | 返済期間 | 毎月の返済額 | 返済額合計 |

|---|---|---|---|

| 50万円 | 3年 | 16,726円 | 602,136円 |

| 100万円 | 4年 | 26,579円 | 1,275,792円 |

| 200万円 | 6年 | 39,622円 | 2,852,784円 |

| 300万円 | 10年 | 43,912円 | 5,269,440円 |

借入額が大きくなればなるほど返済額合計も大きくなるものの、毎月の返済額を見ると十分返済に対応できそうな金額であることがわかります。

毎月の負担を抑えながら計画的に返済できることわかりますね。

生活サポート基金の「ソーシャル・エンジェル・ファンド(ひとり親向け貸付)」でお金を借りる方法

ソーシャル・エンジェル・ファンドとは

2007年から多重債務者救済のための相談・貸付を行ってきた生活サポート基金の経験を活かし、東京から貧困をなくす、減らすための取組みとして展開されています。

世帯の貸付回数に制限はなく、国・自治体等の貸付制度および生活サポート基金が行う東京都制度と独自貸付の利用を優先することになりますが、併用も可能です。

なお貸付を受けるには、認定NPO法人しんぐるまざぁず・ふぉーらむの「貸付紹介状」が必要となります。

年度の貸付総額の上限があり貸付審査もありますので、状況によっては貸付が難しい場合もあります。

貸付の対象者

ひとり親向け貸付の対象者

- 東京都内に住所があるひとり親世帯(母子家庭・父子家庭)で収入のある方。

- 別居後離婚等の手続き未完の方や出産を控えているシングルの方も含みます。

- 家計診断を行い、貸付による返済が可能な方。

ひとり親向け貸付の対象者は、繰り返しになりますが東京都内に住所があるひとり親世帯(母子家庭・父子家庭)で収入のある人です。

東京都以外に住んでいる人は対象外となります。

なお別居後離婚等の手続き未完の人や出産を控えているシングルの人も対象者に含まれます。

家計診断を経て、貸付による返済が可能な人が前提となります。

生活再生ローン同様、その後の返済見通しがたつ人が対象の前提となっています。

貸付条件などについて

| 貸付利率 | 0.0% |

|---|---|

| 延滞損害金 | なし※1件 20万円以内。但し貸金業法上の総量規制(他の債務含め年収の1/3まで)の範囲内 |

| 返済期間 | 40回(40ヵ月)以内。最長1年間の返済猶予あり |

| 返済方式 | 元金均等返済 |

| 担保・連帯保証人 | なし※但し生活伴走人(返済義務を負わない生活を伴走する方)をつけていただきます。 |

| 貸付用途 | 事業向け資金は除く |

出典元:一般社団法人 生活サポート基金|ソーシャル・エンジェル・ファンド ひとり親向け貸付の融資条件について

生活再生ローンとは異なり、ひとり親貸付は貸付利率が0%で延滞損害金もありません。

ただし借りることができる金額は少額であり、1件20万円以内となっています。

また、貸金業法上の総量規制の対象となることから、ほかの債務を含めて年収の1/3までの借り入れしかできません。

返済期間は40回(40ヶ月)以内ですが、最長で1年間の返済猶予が設けられています。

返済方式は元金均等返済、つまり借りたお金を返済期間で割った金額を毎月返済することになります。

担保も連帯保証人も不要ですが、理解のある親族などを生活伴走人としてつける必要があることは忘れないでください。

どんな目的でお金を利用したいのか、貸付用途が確認されます。事業向け資金として利用することはできません。

ひとり親貸付の申込みまでの流れ

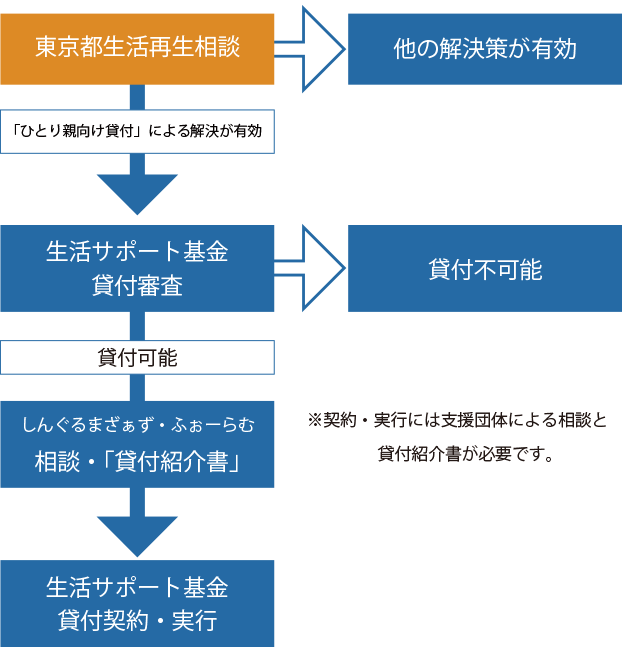

ひとり親貸付の申し込みまでの流れを以下に示します。

引用元:一般社団法人 生活サポート基金|ひとり親貸付 申込みの流れ

1.東京都生活再生相談

まず東京都生活再生相談窓口で状況を相談します。利用料は無料です。

ほかの解決策が有効となる場合には、そちらの解決策が提示される可能性もあります。以下の電話番号またはお問い合わせフォームからご相談ください。

<東京都生活再生相談:平日月曜日から金曜日まで、受付時間:9:30~18:00>

電話番号:03-5227-7266

<お問い合わせフォーム>

お問い合わせ | 東京都生活再生相談窓口:多重債務や金融機関からの借入ができないなど金銭的な問題を抱えている人の生活再生を支援する東京都多重債務者生活再生事業

<来所相談>

相談は予約が必要です。上記電話かお問い合わせフォームよりお問い合わせください。

〒162-0823 新宿区神楽河岸1-1セントラルプラザ6階

平日月曜日から金曜日まで、受付時間:9:30~18:00

2.生活サポート基金による貸付審査、貸付実行

東京都生活再生相談によりひとり親貸付による解決が有効と判断された場合、生活サポート基金に必要書類を提出、貸付審査が行われます。

貸付可能となった場合には、認定NPO法人しんぐるまざぁず・ふぉーらむに相談し、貸付紹介書を発行してもらいます。

これをもとに、生活サポート基金と貸付契約を経て、貸付が実行されます。

返済シミュレーション

ひとり親貸付では、貸付利率が0%であるため、借りたお金を返済すればよいことになります。

以下に返済シミュレーションを作成してみました。返済期間はあくまで一例です。

<主な返済例>

| 借入額 | 返済期間 | 毎月の返済額 | 返済額合計 |

|---|---|---|---|

| 5万円 | 10ヵ月 | 5,000円 | 50,000円 |

| 10万円 | 20ヵ月 | 5,000円 | 100,000円 |

| 20万円 | 40ヵ月 | 5,000円 | 200,000円 |

月々5,000円の返済となり、無理のない負担といえるでしょう。

借りることのできる金額は少ないものの、いざという時の備えとしてひとり親貸付があることは覚えておいた方がよいでしょう。

生活サポート基金の不動産担保ローンでお金を借りる方法

不動産を所有する人が不動産を担保として融資を受けることができるものです。

生活に困った場合などに、不動産を担保として資金を借ります。保証人は原則不要です。ただし、場合によっては連帯保証人をつける必要があります。

生活サポート基金の相談窓口にてまずは面談を予約し、家計相談をもとに計画的な返済ができるかどうか見積もります。

返済は不動産売却を前提として行います。面談後、ローン申込書をもとに申し込んで審査を受けます。問題がなければ貸付が実行されます。

<電話によるお問い合わせ:平日月曜日~金曜日、9:30~18:00>

03-5227-7260

<お問い合わせフォーム>

お問い合わせ|一般社団法人 生活サポート基金

貸付の対象者

不動産担保ローンの貸付の対象者は、不動産を所有していること、そして生活の再建が見込まれる人です。

貸付には審査があるため、必ずしも貸付が受けられるとは限りません。

また事業性の資金は除くため、あくまで生活する上で再建のための資金として利用する必要があります。

不動産の担保評価より借入額が上回る「オーバーローン」の場合は、不動産売却により完済するのは難しいので不動産担保ローンは利用できません。

融資条件について

| 融資利率 | 年利6.0~9.5% |

|---|---|

| 遅延損害金 | 年利14.6% |

| 担保 | 不動産担保 |

| 保証人 | 原則不要。但し、連帯保証人を要する場合もあります。 |

| 返済方式 | 期限一括返済・利子分毎月支払い |

| 返済期間および返済回数 | 6ヶ月~12ヶ月 6回~12回 |

| 貸付限度額 | 顧客のご要望に合わせて |

| 早期返済手数料 | 3ヶ月以内の返済の場合、弁済元金の3%の手数料をいただきます。 |

出典元:一般社団法人 生活サポート基金|不動産担保ローンの融資条件について

不動産担保ローンの魅力は、融資利率が生活再生ローンに比べて低いことです。

担保があることから、融資利率は年6.0~9.5%となっています。遅延損害金利率は年14.6%です。

保証人は原則不要ですが、場合によっては連帯保証人を必要とする場合も。返済方式は期限一括返済となっており、不動産売却による一括返済を行います。

なお、利子分に関しては毎月返済を行うことになるので注意しましょう。

返済期間は6ヶ月~12ヶ月(6回~12回)、貸付限度額は顧客の要望にあわせつつ不動産の担保評価で決まります。

3ヶ月以内の早期弁済の場合には、手数料として弁済元金の3%がかかりますのでご注意ください。

仮に貸付期間を12ヵ月、返済回数を12回とした場合、以下のような返済シミュレーションとなります。

利子のみの返済となるので、最後に売却して返済できると思えばいざという時に利用する価値はありそうです。

<主な返済例>

| 借入額 | 返済期間 | 毎月の返済額 | 返済額合計 |

|---|---|---|---|

| 400万円 | 12ヵ月 | 9.5% | 32,273円 |

| 1,000万円 | 12ヵ月 | 8% | 67,945円 |

生活サポート基金に関するQ&A

生活サポート基金に関してよくある質問と、その回答をまとめました。

日本全国で利用できるの?

残念ながら生活サポート基金の融資は、東京都、神奈川県、埼玉県、千葉県の一都三県にお住まいの人が対象です。

またひとり親貸付は、東京都内に住所があるひとり親世帯が対象です。そのため、全国対応はしていません。

同じような仕組みとして、たとえば青森県・岩手県にお住まいの場合、

消費者信用生活協同組合による生活資金相談、債務相談、消費者救済資金貸付制度などがあります。

各地域で同じような仕組みのものがないか探してみてください。

お金を借りた場合、家族にばれるの?

生活再生ローンでは、返済が長期にわたることを考慮して連帯保証人が必要となっています。

一般的には連帯保証人は家族がなることが多いことから、家族に知られずに借りるのは難しいと言ってよいでしょう。

ひとり親貸付の場合連帯保証人は不要ですが、生活伴走人(返済義務は負わないが生活を共にする人)が必要となります。

こちらも一般的には家族または親族が生活伴走人となるため、ばれずに借りるというのは不可能といえるでしょう。

不動産担保ローンは、不動産という担保があるため、保証人は不要です。

とはいえ、場合によっては連帯保証人が必要となる場合もあるため、ばれないとは言い切れません。

不動産を売却して返済する時にはばれる可能性が高いといえます。

収入が減って家計が赤字。気軽に相談できるのでしょうか?

生活サポート基金や東京都生活再生相談窓口では、収入が減って生活が苦しい人などの相談を受けつけています。

また、進学費用等の準備が不足するといったお悩みがある場合には、お早めにご相談ください。

<相談窓口>

東京都の方 03-5227-7266(東京都生活再生相談窓口)

神奈川・埼玉・千葉の方 03-5227-7280(生活サポート基金貸付)

生活サポート基金以外で検討したい公的融資制度

ここまで説明したとおり、生活に困窮している場合には生活サポート基金を利用できる可能性があります。それ以外にも方法はないのでしょうか。

たとえば厚生労働省では、生活困窮者自立支援制度、生活福祉貸付制度、求職者支援資金融資、母子父子寡婦福祉資金貸付金制度を設けています。

以下にそれぞれの公的融資について解説します。

生活困窮者自立支援制度

働きたくても働けない、住むところがないなど悩みを持つ人に、相談窓口で一人ひとりの状況にあわせながら支援プランを作成し、解決に向けた支援を行う制度です。

支援員による相談が受けられ、どのような支援が必要か相談者と一緒に考え、具体的な支援プランをもとに自立に向けた支援が受けられるでしょう。

就労訓練事業では、ただちに一般就労することが難しい人のために作業機会を提供しながら、一般就労に向けた支援を中・長期的に実施します。

一時生活支援事業では、住居を持たない、またはネットカフェ等の不安定な住居形態にあるといった人に、一定期間宿泊場所や衣食を提供する就労支援など自立支援を展開しています。

生活福祉資金貸付制度

緊急・一時的に生活費が必要な人は緊急小口資金が、生活再建までの間の生活費が必要な人には総合支援資金の貸付が受けられます。

緊急小口資金は、新型コロナウイルスの影響を受け、休業等により収入の減少があり、

緊急かつ一時的な生計維持のための貸付を必要とする世帯に対して、20万円を上限として貸付が行われます。

返済は2年以内、据置期間は1年以内、無利子であり保証人不要です。申し込みは市区町村社会福祉協議会で受け付けています。

総合支援資金は新型コロナウイルスの影響を受け、収入の減少や失業等により生活に困窮し、日常生活の維持が困難となっている世帯を対象とした融資です。

貸付上限額は二人以上の世帯の場合、月20万円以内、単身の場合月15万円以内、貸付期間は原則3ヶ月以内となっています。

返済期間は10年以内、据置期間は1年以内、無利子、保証人不要です。こちらも申込みは市区町村社会福祉協議会です。

求職者支援資金融資制度

求職者支援資金融資制度は、求職者支援制度で職業訓練受講給付金を受給する予定の人を対象とした貸付制度です。

職業訓練受講給付金を受給してもその給付金だけでは訓練受講中の生活費が不足する場合に設けられている融資であり、

月額5万円または10万円×受講予定訓練月数分資金を借りることができます。

なお以下の要件をどちらも満たしている人が対象となります。

- 職業訓練受講給付金の支給決定を受けた人

- ハローワークで、求職者支援資金融資要件確認書の交付を受けた人

担保・保証人は不要、ただし労働金庫が指定する信用保証機関の利用が条件となります。貸付利率は年3.0%(信用保証料0.5%含む)です。

ハローワークで貸付要件の確認などを行い、その後ハローワークが指定する金融機関(労働金庫)で貸付の手続きを行う必要があります。

合わせて読みたい記事

母子父子寡婦福祉資金貸付

母子父子寡婦福祉資金貸付は、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に対する貸付です。

目的に応じて様々な種類の貸付があります。たとえば事業を開始する場合には事業開始資金の融資が受けられます。

貸付対象者は、母子家庭の母、父子家庭の父など。個人の場合の貸付限度額は3,030,000円、据置期間1年、返済期間は7年以内、保証人有の場合は無利子、保証人無しの場合は利率が年1.0%となっています。

このほか、事業継続資金、修学資金、技能習得資金、修業資金、就職支度資金、

医療介護資金、生活資金、住宅資金、転宅資金、就学支度資金、結婚資金による貸付が行われています。

用途に応じて必要な時に検討するようにしてください。

あわせて読みたい記事

この記事のまとめ

生活サポート基金の融資を中心に公的制度融資も含め解説しました。

生活サポート基金は、民間の金融機関などで資金を借りるのが難しい場合のセーフティネットとして大きな役割を果たしています。

お金に関して不安に思うことがあればまずは相談してみましょう。様々な解決方法を提示してもらえるかもしれません。

監修者

監修者

ファイナンシャル・プランナー(CFP認定者)

慶應大学大学院商学研究科修了後、証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。現在、資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演を行っている。東洋大学経営学部ファイナンス学科非常勤講師。監修本に『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)がある。

【保有資格】

CFP、DCアドバイザー、証券外務員