収入証明書不要のカードローン一覧!給与明細なしでお金を借りる方法は?

![]() 更新日:2024.04.16

更新日:2024.04.16

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

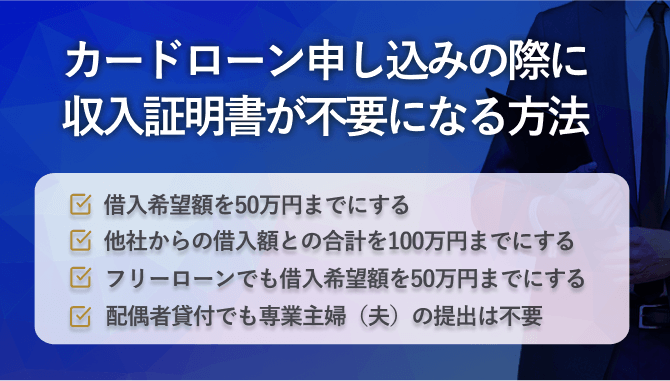

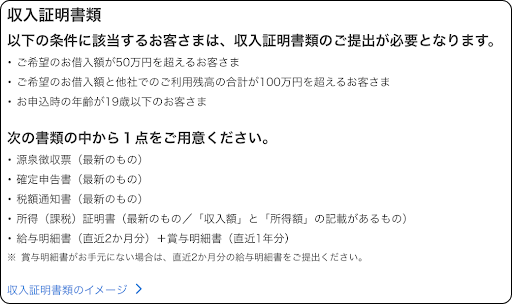

基本的には「借入額が50万円以下」または「他社と合わせた借入額が合計100万円以下」であれば収入証明書不要で借りられる場合が多いです。

この条件のもとで、収入証明書不要で借りられる可能性のあるカードローンは以下です。収入証明書不要の即日カードローン

- アイフル

最短18分融資(※1)。セブン銀行とローソン銀行のATMからカードなしで借入できる。 - アコム

最短20分融資(※1)。契約後、楽天銀行なら最短1分で振り込み対応。 - SMBCモビット

最短当日融資。Web申込なら原則職場への電話連絡なしで借入できる。 - プロミス

最短3分融資。契約後、振込の申込から最短10秒で振り込まれるためスピーディーに利用できる。 - レイク

最短25分融資(※2)。最大180日間の無利息期間を利用すれば利息を抑えられる。

※1:お申込時間や審査によりご希望に添えない場合がございます

※2:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込可能。一部金融機関および、メンテナンス時間等を除く。審査結果によってはWebでのご契約手続きが行えない場合があります。

収入証明書不要の低金利(※1)なカードローン

- 三菱UFJ銀行カードローン バンクイック

年1.8%〜14.6%。最短翌営業日での融資も可能。 - みずほ銀行カードローン

年2.0%~14.0%。※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 - PayPay銀行カードローン

年1.59%〜18.0%。最大30日間の無利息期間が利用できる。 - セブン銀行カードローン

年12.0%〜15.0%。必要書類は本人確認書類のみ。

※1 消費者金融と比較した場合。

ここでは、収入証明書なしでお金を借りる方法や、カードローン各社の収入証明書の提出条件について詳しく解説します。

収入証明書なしでカードローンを利用する方法

- 希望限度額が50万円以内になるように申し込む

- 希望限度額が他社からの借入額との合計が100万円以下になるように申し込む

- 300万円まで収入証明書が不要なフリーローンなど、条件が異なるローンに申し込む

目次

収入証明書の提出を不要にするための方法

独自の条件のある会社もありますが、多くのカードローン取扱会社に共通する、収入証明書の提出を不要にする条件は以下の2点です。

- 借入額を50万円以下で申し込む

- 他社の借入額と合わせて借入額を100万円以下で申し込む

「希望借入額50万円以下」で申し込む

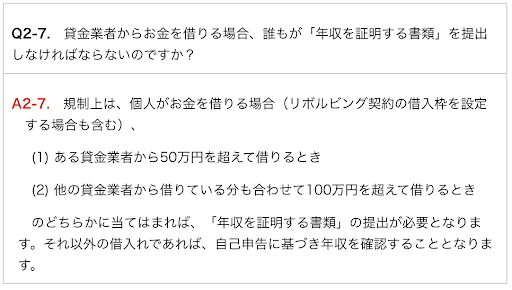

消費者金融などの貸金業者は、貸金業法に基づきサービスを展開しています。この貸金業法には、「貸金業者が50万円を超えた融資を行う際には収入証明書の提出が必要」というルールが定められています。

※出典:金融庁公式サイト「貸金業法Q&A」

※出典:金融庁公式サイト「貸金業法Q&A」

裏を返せば、借入額が50万円以下の場合、収入証明書不要で借り入れられる可能性があるということです。

ただし、クレジットカード会社のカードローンや中小消費者金融については、50万円以下の借入の申込でも収入証明書が必要な場合もあるので注意しましょう。

なお、銀行のカードローンの場合は銀行法に基づいて運営されているため、貸金業法のルールは適用されません。

しかし、銀行独自の過剰な貸付を改善する動きがあるため、消費者金融と同様に50万円を超える借入には収入証明書の提出が必要なケースが多くなっています。

いずれのカードローンにおいても、収入証明書不要で借りたい場合には、10万円借りる程度に抑えるなど、不必要に希望額を高くせず少額だけ借りるようにするとよいでしょう。

「他社借入との合算を100万円以下」にする

先述のとおり、貸金業法で定められる収入証明書提出の条件には、「他社との借入金額と新たに申し込む会社への利用限度額の合計が100万円以上」というものもあります。

そもそも他社からの借入が多いと審査に通りにくくなるので、できる限り返済しつつ希望借入額を抑えて申込をしましょう。

ただし、銀行のカードローンの場合、他社借入があったとしても、収入証明書の提出が不要なケースもあります。

もちろん審査が甘いわけではありませんが、すでに他社からの借入があるなかで収入証明書不要で借り入れたい場合、、銀行のカードローンを利用するのも一つの手です。

収入証明書不要で借りられる可能性のあるカードローン一覧

ここからは、大手消費者金融や銀行のカードローンのなかでも、収入証明書の提出不要で借りられる可能性のあるカードローンをご紹介していきます。

まずは、大手消費者金融のカードローンの特徴について詳しく見ていきましょう。

以下は大手消費者金融のカードローンのスペックや収入証明書を不要にする条件をまとめた表です。

| 社名 | アイフル | アコム | SMBCモビット | プロミス | レイク |

|---|---|---|---|---|---|

| 金利 | 年3.0%~18.0% | 年3.0%~18.0% | 年3.0%~18.0% | 年4.5%~17.8% | 年4.5%~18.0% |

| 利用限度額 | 800万円 | 800万円 | 800万円 | 500万円 | 500万円 |

| 融資時間 | 最短18分(※1) | 最短20分(※1) | 最短即日(※2) | 最短3分 | Webで最短25分融資も可能(※3) |

| 収入証明書を提出不要にするための条件(※4) |

・利用限度額が50万円以下 |

・利用限度額が50万円以下 |

・利用限度額が50万円以下 |

・利用限度額が50万円以下 |

・利用限度額が50万円以下 |

※2:申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合がある

※3:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振り込みが可能。一部金融機関および、メンテナンス時間等を除く。審査結果によってはWebでのご契約手続きが行えない場合があります。

※4:増額の申込の場合や前回の収入証明書類の提出から3年以上経過している場合、ほか審査結果によっては、収入証明書の提出が必要になるケースもあります

アイフル:収入証明書不要でコンビニATMでも利用できて便利

| 融資時間 | 最短18分 ※Web申込の場合。お申込の状況によってはご希望にそえない場合がございます |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 無利息期間 | (初回のみ)契約日の翌日から30日間 |

| 利用限度額 | 800万円 |

| アプリ | あり |

| Web完結 | ○ |

| 在籍確認の電話 | なし |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 収入証明書の提出条件 | あり |

アイフルの場合、Web申込だと最短18分で借入が可能です。

またアイフルは、在籍確認の電話連絡が原則ないことも特徴です。

スマホアプリを入れると、全国のセブン銀行とローソン銀行のATMでカードなしで借入できます。

アイフルATMでは手数料無料で利用できますが、提携ATMでは利用時に手数料がかかるので注意しましょう。

■収入証明書が必要な場合

- アイフルの利用限度額が50万円を超える場合

- アイフルの利用限度額と他の貸金業者からの借入総額が100万円を超える場合

- 就業状況の確認等、審査の過程で提出を依頼された場合

■収入証明書の種類

以下のいずれかのコピー1部(最新分のもの)

- 源泉徴収票 【推奨】

- 給与明細書(直近2ヶ月分)

- 確定申告書・青色申請書・収支内訳書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金証書、年金通知書

アイフルでは、「就業状況の確認等、審査の過程で提出が依頼された場合」でも収入証明書が必要になるので注意しましょう。

上記の収入証明書の中のいずれかのコピー1部(最新分のもの)を準備して提出することになります。

アコム:融資時間は最短20分というスピード感が魅力

| 融資時間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。(※1) |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 無利息期間 | (初回のみ)契約日の翌日から30日間 |

| 利用限度額 | 800万円 |

| アプリ | あり |

| Web完結 | ○ |

| 在籍確認の電話 | 原則なし(※2) |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 収入証明書の提出条件 | あり |

アコムは、三菱UFJフィナンシャルグループの消費者金融です。

Web申込だと最短20分融資も可能で、初回の利用で最大30日間利息が無料です。

テレビコマーシャルなどでもおなじみの大手消費者金融なので、安心感があるのも大きな特徴といえそうですね。

■収入証明書が必要な場合

- アコムの利用限度額が50万円を超える場合

- アコムの利用限度額と他の貸金業者からの借入の合計額が100万円を超える場合

- 既に提出済みの収入証明書が3年以上経過している場合

- 借入の上限額が契約極度額未満の場合(延滞で借入が制限されている人を除く)

- 契約極度額(利用限度額)の増額審査を希望する場合 など

■収入証明書の種類

以下のいずれかのコピー1部(最新分のもの)

- 源泉徴収票【推奨】

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

- 給与明細書(直近2ヶ月分)

アコムでは、既に提出済みの収入証明書が3年以上経過している場合でも収入証明書が必要になります。

また、延滞で借入が制限されている人を除いて、借入の上限額が契約極度額未満の場合や、契約極度額の増額審査を希望する場合にも、収入証明書の提出を依頼される場合もあります。

SMBCモビット:WEB完結なら電話連絡なしで借入できる

| 融資時間 | 最短即日(※) |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 無利息期間 | なし |

| 利用限度額 | 800万円 |

| アプリ | あり |

| Web完結 | ○ |

| 在籍確認の電話 | WEB申込の場合、電話連絡なし |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 収入証明書の提出条件 | あり |

SMBCモビットは、WEB完結なら電話連絡なしに借入でき、自宅への郵送物も省略できます。

ただし、Web完結の申込は三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかに本人名義の口座を持っている必要があります。

三井住友銀行のATMなら手数料がかからずに利用できます。

■収入証明書が必要な場合

- 希望する借入額が50万円を超える場合

- SMBCモビットの契約額と他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

- SMBCモビットは収入証明を提出していただく場合があります

■収入証明書の種類

以下のいずれかの書類

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(直近2ヶ月分)

※賞与支給のある人は、年間の賞与額(夏・冬、各々)が確認できる賞与明細書も必要

SMBCモビットは収入証明を提出する場合があります。個人事業主の人は、SMBCモビットの所定の書類である「営業状況確認のお願い」の提出が必要となる場合があります。

プロミス:最短10秒で振り込まれる「瞬フリ」が利用できる

| 融資時間 | 最短3分 |

|---|---|

| 金利 | 年4.5%〜17.8% |

| 無利息期間 | 初回借入日の翌日から30日間(※) |

| 利用限度額 | 500万円 |

| アプリ | あり |

| Web完結 | ○ |

| 在籍確認の電話 | なし |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 収入証明書の提出条件 | あり |

プロミスは、在籍確認の電話連絡が原則ないことも特徴の一つです。

振り込みを依頼してから最短10秒で口座に振り込む「瞬フリ」の利用によって、2回目の利用以降もスピーディに融資を受けられます。

プロミスATMと三井住友ATMでは、借入も返済も手数料はかかりません。

■収入証明書が必要な場合

- プロミスの利用限度額が50万円を超える人

- プロミスの利用限度額と他の貸金業者からの借入の合計が100万円を超える人

- 提出した収入証明書の発行日から3年以上が経過した人

■収入証明書の種類

直近に発行されているものいずれか1点

- 源泉徴収票

- 確定申告書

- 税額通知書・所得(課税)証明書

- 給与明細書(直近1年間に賞与がない人は、直近2ヶ月分の給与明細書を提出/直近1年間に賞与がある人は、直近2ヶ月の給与明細書と1年分の賞与明細書を提出)

プロミスの収入証明書の提出条件は、利用限度額による場合に加えて、提出した収入証明書の発行日から3年以上が経過した場合があります。

給与明細書を提出する場合で直近1年間に賞与がある人は、直近の給与明細書に加え、1年分の賞与明細書も必要になるので注意しましょう。

レイク:5万円までの借入の場合は180日間無利息の特典を選べる

| 融資時間 | WEBで最短25分(※1) |

|---|---|

| 金利 | 年4.5%〜18.0% |

| 無利息期間 | 契約日の翌日から30日or60日or180日(※2) |

| 利用限度額 | 500万円 |

| アプリ | あり |

| Web完結 | ○ |

| 在籍確認の電話 | あり |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 収入証明書の提出条件 | あり |

※2:契約日の翌日から(初回のみ)(1)「全額30日間無利息(自動契約機または電話で申し込んだ人、借入金額が200万円超の人)」、(2)「全額60日間無利息(Web申込限定、借入金額1~200万円の人)」、(3)「5万円まで180日間無利息(借入金額1~200万円の人、5万円超過分は通常金利適用)」の(1)~(3)から選択

レイクはSBI新生銀行グループの消費者金融です。

レイクの特徴は、以下の3つから無利息期間が選べることです(ただし、いずれも無利息期間経過後は通常金利が適用されます)。

(1)30日間無利息

初めて自動契約機または電話で申し込んだ人、借入金額が200万円超の人の選択肢

(2)60日間無利息(初回契約翌日から無利息)

初回にWebで1~200万円の借入を申し込んだ人の選択肢

(3)5万円まで180日間無利息(初回の契約翌日から無利息)

初回に1~200万円の借入を申し込んだ人の選択肢

(※5万円超分は通常金利適用)

■収入証明書が必要な場合

- レイクの利用限度額の総額と他社の借入総額の合計が100万円を超える場合

- レイクの利用限度額の総額が50万円を超える場合

■収入証明書の種類

以下のいずれかの最新の書類

- 源泉徴収票

- 給与明細書(直近2ヶ月分)

- 住民税決定通知書/納税通知書

- 確定申告書

- 所得(課税)証明書

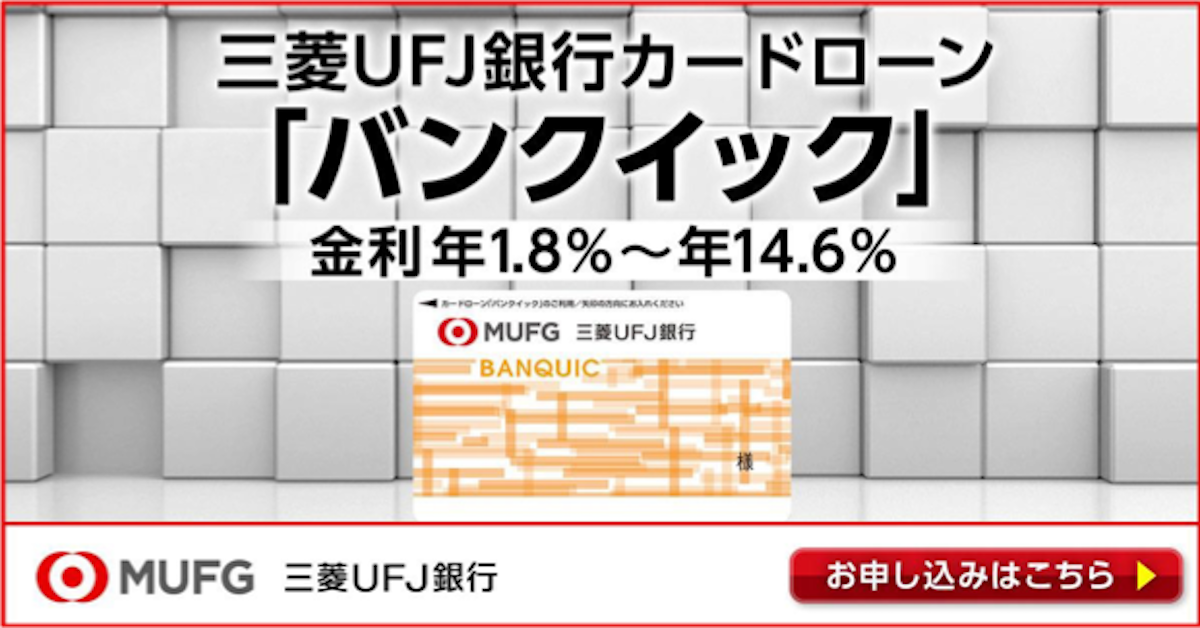

三菱UFJ銀行カードローン「バンクイック」:低金利かつメガバンクならではの安心感が特徴

| 融資時間 | 最短翌営業日 |

|---|---|

| 金利 | 年1.8%〜14.6% |

| 無利息期間 | なし |

| 利用限度額 | 500万円 |

| アプリ | あり |

| Web完結 | ○ ※申込みまで |

| 在籍確認の電話 | あり |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 適用利率と同率 |

| 収入証明書の提出条件 | あり |

三菱UFJ銀行カードローン「バンクイック」は、メガバンクならではの安心感と低金利が特徴です。

消費者金融のように即日融資はできませんが、最短翌営業日融資が可能と、銀行の中では融資までのスピードは早めといえます。

三菱UFJ銀行と提携するコンビニATMでの手数料が無料なのも魅力でしょう。

■収入証明書が必要な場合

- 50万円超の利用限度額を希望の場合

■収入証明書の種類

以下のいずれか1点を用意して、その写しを提出

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2(個人事業者の人)

- 確定申告書第1表・第2表

上記以外にも追加で書類の提出を依頼されることがあるので、その場合は速やかに提出しましょう。

みずほ銀行カードローン:住宅ローン利用者はカードローンで金利を年0.5%引き下げる優遇を受けられる

| 融資時間 | 最短当日 |

|---|---|

| 借入金利 | 年2.0%~14.0%(※1) |

| 無利息期間 | なし |

| 利用限度額 | 10万〜800万円(※2) |

| アプリ | あり |

| Web完結 | ○ |

| 在籍確認の電話 | あり |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年19.9% |

| 収入証明書の提出条件 | あり |

※2:利用限度額によって借入金利は変更されます

みずほ銀行カードローンの借入上限金利14.0%は、低めの銀行のカードローンの中でも特に低金利となっています。

みずほ銀行の住宅ローンを借りているとさらに0.5%の金利優遇が受けられるので、特にみずほ銀行がメインバンクの人はお得です。

■収入証明書が必要な場合

- 50万円超の利用限度額を希望の場合

■収入証明書の種類

以下のいずれか1通

- 源泉徴収票

- 納税証明書(その1・その2)(※1)

- 住民税決定通知書または課税証明書(※2)

※個人事業主、会社経営者の人は(※1)または(※2)のいずれかに限ります。

なお、インターネットでの申込をしたとき、「仮審査の結果、利用限度額が50万円以下の場合」または「仮審査の結果が50万円超でも50万円以下の利用限度額での契約を希望する場合」は収入証明書の提出は不要です。

PayPay銀行カードローン:初日借入日から30日間の無利息サービスがある

| 融資時間 | 最短翌日 |

|---|---|

| 金利 | 年1.59%〜18.0% |

| 無利息期間 | 初回借入日から30日間無料 |

| 利用限度額 | 1,000万円 |

| アプリ | あり |

| Web完結 | ○ |

| 在籍確認の電話 | あり |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 収入証明書の提出条件 | あり |

PayPay銀行カードローンを利用するには、PayPay銀行の口座が必要です。

消費者金融にはよくある「無利息期間」ですが、PayPay銀行カードローンでは、初回借入日から30日間無料で借入できることができます。

■収入証明書が必要な場合

- 50万円超の利用限度額を希望の場合

■収入証明書の種類

証明年度が最新の収入証明書を1点用意

【給与所得者】

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細

【個人事業主】

- 確定申告書

- 納税証明書(その1、その2)

- 住民税納税通知書

- 住民税課税証明書

クレジットカード会社のカードローン:利用可能枠が50万円以下なら収入証明書は原則不要

消費者金融や銀行カードローンの他にも、最近ではクレジットカード会社やスマホ決済の会社など、さまざまな会社がローンサービスを提供しています。

ここでは各社の収入証明書の提出条件はどうなっているのかを説明していきます。

クレジットカード会社のローンの収入証明書提出条件

| カードローン名 | セゾン MONEY CARD (マネーカード) |

|---|---|

| 金利 | 年8.0%~17.7% |

| 利用限度額 | 300万円 |

| 融資時間 | 約1~2週間 |

| 収入証明書の提出条件 |

・セゾン MONEY CARDの利用限度額が50万円を超える場合 |

※1:申込の時間帯や審査状況により、発行までに時間がかかる場合がある

※1:最短5分の会員番号発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※1:最短5分の会員番号発行 受付時間:9:00〜19:30

なお記載の順序や文言は意味が同じであれば、提示の文言そのままである必要ございません。

スマホローン:利用可能枠が50万円以下なら収入証明書は原則不要

スマホ決済会社などのローンの収入証明書提出条件

| カードローン名 | ORIX MONEY | メルペイスマートマネー | LINEポケットマネー |

|---|---|---|---|

| 金利 | 年1.5%~17.8% | 年3.0%~15.0% | 年3.0%~18.0% |

| 利用限度額 | 800万円 | 20万円 | 5万円~300万円 |

| 融資時間 | 最短即日 | 2~3日程度 | 最短即日 |

| 収入証明書の提出条件 |

・ORIX MONEYの利用限度額が50万円を超える場合 |

・なし |

・LINEポケットマネーの利用限度額が50万円を超える場合 |

中小消費者金融で収入証明書が不要なカードローンはどこ?

主な中小消費者金融が取り扱っているカードローンにおける収入証明書の提出条件はどうなっているのか、以下の比較一覧表をご参照ください。

| カードローン名 | セントラル | ベルーナノーティス | ダイレクトワン |

|---|---|---|---|

| 金利 | 年4.8%~18.0% | 年4.5%~18.0% | 年4.9%~18.0% |

| 利用限度額 | 300万円 | 300万円 | 300万円 |

| 融資時間 | 最短翌日 | 最短24時間以内 | 店頭申込みの場合、最短当日 |

| 収入証明書の提出条件 |

・所得を証明する書類を必要とする場合もある |

・ベルーナノーティスの利⽤限度額が |

・当社の極度額と他社のお借入れ総額が100万円を超える場合 |

中小消費者金融のローンは、各社独自のサービスを取り扱っており、一般的なカードローンとは異なる部分がある点に注意しましょう。

収入証明書なしでカードローンを利用する際の注意点

ここからは、カードローンを収入証明書なしで利用する際に気をつけたい以下の2点について詳しく解説します。

条件をクリアしていても収入証明書が必要となるケースもある

先述の「利用限度額を50万円に抑える」「他社借入との合算を100万円以内にする」といった条件を満たしても、収入証明書の提出を求められるケースは多々あります。

就業状況によっては50万円以下の借入でも、返済能力を調査するために収入証明書の提出が必要になることも。

そのほか、収入証明書が必要になる具体的なケースについて見ていきましょう。

おまとめローンを利用する場合

「おまとめローン」といった、複数の借入をまとめられる商品の場合は、原則として収入証明書の提出が必要です。

複数社の借入をひとつにまとめることで借入額が高額になりやすく、申込者の返済能力を慎重に調査する必要があるためです。

たとえば、アイフルのおまとめローンでは以下のとおり、本人確認書類のほかに収入証明書を必要書類としています。

※出典:アイフル公式サイト「おまとめMAX・かりかえMAX」

※出典:アイフル公式サイト「おまとめMAX・かりかえMAX」

18〜19歳でカードローンを申し込む場合

18〜19歳の未成年がカードローンを借入る場合にも、返済能力の確認をするために収入証明書の提出が求められます。

18歳から申込可能なプロミスの場合、以下のように「お申込時の年齢が19歳以下のお客さま」に対して、収入証明書の書類1点の提出を求めています。

※出典:プロミス公式サイト「お申込条件と必要書類」

※出典:プロミス公式サイト「お申込条件と必要書類」

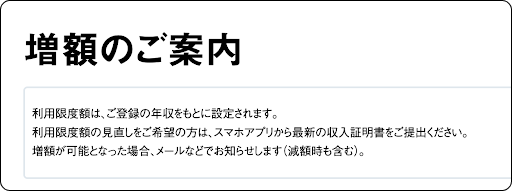

増額する場合

カードローンの限度額を増額する際にも、収入証明書が必要になります。

消費者金融は、定期的に「途上審査」を行い利用者の収入や返済状況を最新化します。利用者の返済能力が見直され、借りられる上限額が増える可能性があるのです。

たとえば、アイフルでは以下のように利用限度額の見直しを行っていることがわかります。

※出典:アイフル公式サイト「増額のご案内」

※出典:アイフル公式サイト「増額のご案内」

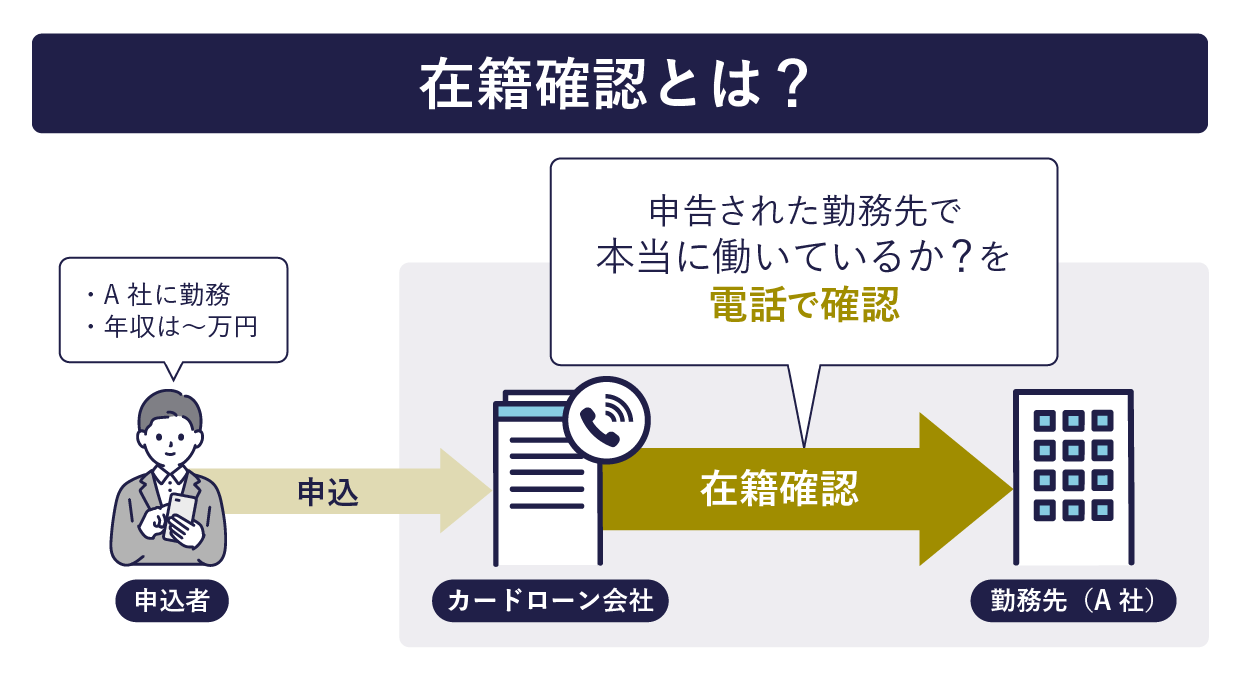

勤務先への在籍確認の電話連絡は回避できない場合もある

もし収入証明書の提出を回避できたとしても、「在籍確認」の電話連絡は回避できない点には注意しましょう。

在籍確認の目的は、「勤務先に本当に在籍しているかどうか」、ひいては「返済能力があるかどうか」を確認することです。

この在籍を確認する方法は2つあり、「収入証明書などの書類提出による確認」か「電話による在籍確認」のいずれか片方が原則として実施されます。

そのため、どうしても収入証明書を提出したくない場合には、在籍確認の電話連絡に同意しなければなりませんし、逆に勤務先に電話連絡をされたくない場合には、収入証明書を提出する必要があるのです。

…続きを読む

カードローン以外で収入証明書の提出不要でお金を借りる方法と条件

これまでカードローンの申込時に収入証明書を提出せずにお金を借りる方法について見てきました。

ここでは、カードローン以外でお金を借りるときに、収入証明書の提出が必要なのか不要なのか、さらには収入証明書を不要にできる方法や条件があるのかを解説していきます。

クレジットカードのキャッシング枠を利用する

クレジットカードでお金を借りる「キャッシング枠」を利用する場合は、一般的な消費者金融と同じく、以下の場合は収入証明書の提出が必要となります。

(1)貸金業者1社から50万円を超えて借り入れる場合

(2)他の貸金業者から借入ている分も合わせて合計100万円を超えて借り入れる場合

例えば、セゾンカードでは、以下の場合だと収入証明書の提出が必要です。

-

- セゾンカードでのキャッシング利用可能枠が50万円を超える場合

- 他社を含む貸金業者からの総借入額が100万円を超える場合

- 18歳、19歳の人がキャッシング利用可能枠の設定または増枠を希望した場合

- 勤務先を変更した場合

- 所得証明書類が提出済みの場合でも書類の発行日から3年が経過した場合

参照:セゾンカード公式サイト「キャッシングの利用には所得証明書の提出が必要ですか。」

逆に言うと、クレジットカードのキャッシングの場合も、利用可能枠が50万円以下なら収入証明書は原則不要になる可能性が高いといえます。

フリーローンなら300万円まで収入証明書不要な銀行もある

フリーローンでお金を借りる場合、借入金額が50万円を超える場合は原則収入証明書の提出が必要となる場合が多いです。

例えば住信SBIネット銀行では、以下の収入証明書の提出が必要です。

【給与所得者の場合】

1.源泉徴収票

2.市区町村が発行する所得証明書(住民税課税決定通知書等)

3.確定申告書

4.給与明細直近3ヶ月分(勤続年数が1年未満で1~3が取得できないとき)

【個人事業主および法人代表者の場合の場合】

1.市区町村が発行する所得証明書(住民税課税決定通知書等)

2.確定申告書(付表付)

参照:住信SBIネット銀行公式サイト「フリーローン/必要書類」

一方で一部のフリーローンでは、300万円以下の申込金額であれば収入証明書類は不要としているものもあります。

申込金額が300万円以下の場合、収入証明書が不要のフリーローン

- きらぼし銀行のフリーローン:年利1.7%〜13.8%。Web完結可能。

- 京葉銀行「フリーローンファスト」:年利2.0%〜14.0%(※)

※ 「Webでお申し込みからご契約」までお手続きの場合

配偶者貸付:専業主婦は収入証明書の提出が不要

配偶者貸付とは、申込者本人と配偶者の合算年収の3分の1まで借入が認められる貸付契約をいいます。

専業主婦(夫)の人が申込者本人である場合、配偶者の収入証明書の提出だけでOKで、専業主婦(夫)の収入証明書の提出は不要です。

申込者と配偶者の収入を合わせて借入を希望する場合は、申込者と配偶者それぞれの収入証明書の提出が必要となるので注意しましょう。

もし収入証明書が必要になった場合は?利用できる11の書類と入手方法

ここまで、収入証明書を不要にできる可能性のあるカードローンを紹介してきました。

しかし、50万円を超える借り入れでなくとも、収入や在籍の確認のために収入証明書の提出が求められるケースもあります。

ここからは、カードローンを申し込む際に収入証明書として認められる書類や、その入手方法について解説していきます。

収入証明書として提出可能な書類はほとんどの会社で共通しており、おもに以下の11点が挙げられます。

収入を証明する書類の一覧

- (1)源泉徴収票(直近の期間に係るもの)

- (2)支払調書(直近の期間に係るもの)

- (3)給与の支払明細書(直近の2か月分以上(地方税額の記載があれば1か月分)のもの)

- (4)確定申告書(直近の期間に係るもの)

- (5)青色申告決算書(直近の期間に係るもの)

- (6)収支内訳書(直近の期間に係るもの)

- (7)納税通知書(直近の期間に係るもの)

- (8)納税証明書(直近の期間に係るもの)

- (9)所得証明書(直近の期間に係るもの)

- (10)年金証書

- (11)年金通知書(直近の期間に係るもの)

※上記④から⑨の書類については、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要となります。

引用:日本貸金業協会「年収を証明する書類とは」

それぞれの入手方法は以下の表のとおりです。

| 書類 | 入手方法 |

| (1)源泉徴収票 | 12月末の年末調整のときに勤務先で受け取る |

| (2)支払調書 | 1月中旬から2月の上旬の間に、前年に業務を受注した取引先から送られてくる |

| (3)給与の支払明細書 | 毎月給料日に勤務先で受け取る |

| (4)確定申告書 | ・直接税務署で確定申告した場合: その場で控えをもらう ・郵送で確定申告した場合: 切手を貼って宛名を書いた返信用封筒を同封すると控えが返送される ・e-Taxを使用して申告をした場合: 控えがないため、「受信通知データ」と「申告データ」を印刷する |

| (5)青色申告決算書 | |

| (6)収支内訳書 | |

| (7)納税通知書 | ・普通徴収の場合: 6月ごろ市区町村から郵送される ・特別徴収の場合: 勤務先の総務担当から渡される |

| (8)納税証明書 | 対象税目を管轄する窓口に申請する(証明する税金の種類(税目)によって異なる) ・国税の場合: 現在の住所地を所轄する税務署 ・都道府県税の場合: 都道府県税事務所(都税は都税事務所) ・市町村税の場合: 市区役所・町村役場(ただし、東京23区内では市町村税も都税として課税されているため、市区役所・町村役場ではなく、一律で都税事務所で取得するので注意) |

| (9)所得証明書 | 原則、証明年度の1月1日現在に住民登録をしていた市区役所・町村役場に請求して発行を依頼する |

| (10)年金証書 | 年金請求書の提出から約1~2ヶ月後に、日本年金機構から「年金証書・年金決定通知書」が送られてくる |

| (11)年金通知書 | 日本年金機構から毎年6月に送られてくる |

会社員であれば源泉徴収票や給与明細書を用意するだけで済みますが、個人事業主(フリーランス)であれば確定申告書などの公的書類が必要になります。

場合によっては申請が必要なものもありますので、収入証明書となるものが手元にない場合は事前に用意しておくことをおすすめします。

ただし、基本的には「直近1〜2ヶ月分」など有効な期間が決まっていますので、書類を取得してからは早いうちに申込を済ませるようにしましょう。

この記事のまとめ

カードローンの申込において、とりわけ大きな借入額を希望する際、借り手の自己申告だけではなく、客観的に信頼性の高い書類(収入証明書)の提出を求めるケースが多いです。

下記の(1)か(2)のどちらかに当てはまれば、法律(貸金業法)上、収入証明書の提出が必要です。

(1)貸金業者1社から50万円を超えて借り入れる場合

(2)他の貸金業者から借り入れている分も合わせて合計100万円を超えて借り入れる場合

逆に言えば、(1)だと「貸金業社1社からの借入が50万円まで」、(2)だと「複数社からの借入の合計が100万円まで」なら、収入証明書の提出は不要となります。

他社から借り入れている分も合わせて100万円までの場合、自社で50万円までだったら、消費者金融であれば収入証明書不要で即日お金を借りられる可能性があります。

また、借入額が50万円までだったら、銀行カードローンで収入証明書不要で低めの金利で借りられる可能性があります。

クレジットカード会社のカードローンや中小消費者金融、その他のカードローンでは、「申込時に必ず収入証明書が必要」や「審査の状況によって収入証明書が必要」な場合もあるので、申し込む前に条件を確認したほうがよいでしょう。

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー