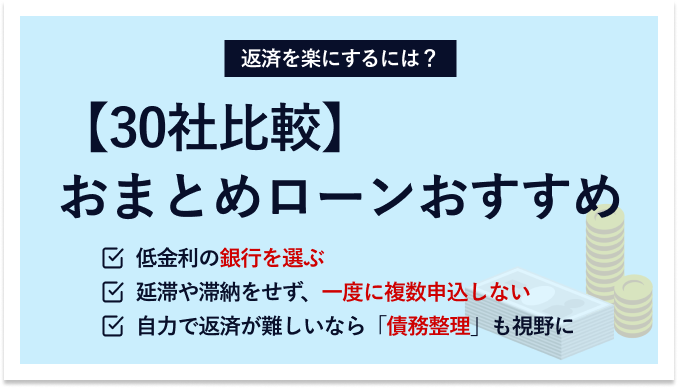

おまとめローンのおすすめは?低金利の銀行や審査の厳しさを紹介

![]() 更新日:2024.05.14

更新日:2024.05.14

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

おまとめローンとは「複数のローンをひとつにまとめるローン」のことを指します。

この記事ではおすすめのおまとめローンのメリットとデメリット、そして消費者金融や銀行が取り扱う、おまとめローンの特徴について、詳しく解説していきます。

おまとめローンの基本情報

- 返済総額が減る可能性がある、管理が楽になるなどのメリットがある

- 複数の他社借入をまとめる分、審査が厳しくなる一面がある

- 年収の3分の1を超えて借り入れできる場合がある

目次

銀行のおまとめローンのおすすめ11選!低金利で借りたい人向け

低金利のおまとめローンにこだわりたいなら、銀行が展開するおまとめローンがおすすめです。

銀行の場合、申込者の住所や勤務地などを条件に掲げているところも多いのが特徴です。特に地方銀行のカードローンを選ぶときには、自分が対象になっているのかも確認しなければなりません。

ここでは申込者の対象範囲が広い銀行を取り上げ、各行のおまとめローンについて詳しく解説します。

また、以下の表にて銀行のおまとめローンのメリット・デメリットについてまとめてみましたのでご確認ください。| 銀行 | ・一般的に金利が低め ・一般的に借入額が高め ・他社借入の対象範囲が広い |

・一般的に審査が厳しめ ・基本的に最短即日融資は受けられない |

|---|

みずほ銀行カードローンは審査次第で最大800万円までのおまとめが可能

参考/出典:みずほ銀行公式サイト「みずほ銀行カードローン」

参考/出典:みずほ銀行公式サイト「みずほ銀行カードローン」

| 審査時間 | 翌営業日以降 |

|---|---|

| 融資時間 | 1週間程度 |

| 金利 | 年2.0%~14.0% |

| 限度額 | 800万円 |

| 返済期間(返済回数) | - |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 満20歳以上満66歳未満で安定かつ継続して収入があること |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 複数の他社借入が対象 |

特徴

- 上限金利が年14.0%と、一般的なおまとめのローンと比較して低い

- 限度額が800万円と、一般的なおまとめのローンと比較して高い

- みずほ銀行カードローンで他社借入の合計を調達できるとは限らない

みずほ銀行カードローンは、通常の銀行のカードローンでありながらも、複数の他社借入のおまとめとしても使えます。

みずほ銀行カードローンの金利は年2.0%~14.0%ですが、みずほ銀行の住宅ローンを利用している人の場合、金利は年1.5%~13.5%と年0.5%優遇されます。

みずほ銀行カードローンの限度額は最大800万円なので、審査次第では多額の融資を受けられる可能性もあります。

みずほ銀行では、既存のキャッシュカードをローンカードとして利用できるほか、カードレスにも対応しているので、カードローンを利用していることがバレにくい特徴もあります。

ただし、審査次第では、みずほ銀行カードローンからの借入額が他社借入の合計を下回るケースがあり、他社借入を完全におまとめできない可能性があります。

また、他社借入への返済の手続きはみずほ銀行ではなく、みずほ銀行カードローンの利用者自身が行う必要があります。

どんな人に向いている?

- 住宅ローンをはじめ、みずほ銀行の利用頻度が高い人

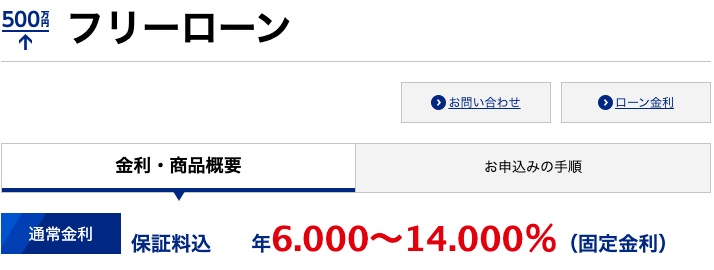

りそな銀行「りそなプレミアムフリーローン」は住宅ローンを利用していれば年0.5%の金利優遇が受けられる

| 審査時間 | 1週間程度 |

|---|---|

| 融資時間 | 審査時間+すべての手続きが完了後の日数 |

| 金利 | 年6.0%・9.0%・12.0%・14.0%(4種類の固定金利) |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 最長10年(120回) |

| 在籍確認の電話 | 電話する場合あり |

| 申込条件 | 満20歳以上、満66歳未満で継続して安定した収入があること |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 複数の他社借入が対象 |

特徴

- 金利は年6.0%・9.0%・12.0%・14.0%の4種類のいずれかに設定される

- りそなプレミアムフリーローンで他社借入の合計額をまるごと調達できるとは限らない

- りそなプレミアムフリーローンで借りられたとしても、他社借入の返済は利用者自身が行う

りそな銀行の「りそなプレミアムフリーローン」の資金使途は基本的に自由となっていますが、複数の他社借入のおまとめとしても使えます。

りそなプレミアムフリーローンには年6.0%・9.0%・12.0%・14.0%と4種類の固定金利があり、適用される金利は審査によって決まります。

りそな銀行の住宅ローンを利用しているのであれば、りそなプレミアムフリーローンの金利を年0.5%引き下げられる優遇特典が受けられます。

りそなプレミアムフリーローンはWeb完結で申し込めます。

ローンの相談が可能なフリーダイヤルも完備されており、店頭へ相談に出向くことも可能です。

なお、審査次第では、りそなプレミアムフリーローンからの借入額が他社借入の合計を下回り、複数の他社借入を完全におまとめできない場合もあります。

また、他社借入への返済の手続きはりそな銀行ではなく、りそなプレミアムフリーローンの利用者自身が行わなければなりません。

どんな人に向いている?

- 住宅ローンをはじめ、りそな銀行の利用頻度が高い人

住信SBIネット銀行カードローンは最大年0.6%の金利引き下げの特典を受けられる

| 審査時間 | 3営業日程度 |

|---|---|

| 融資時間 | 1週間~10日程度 |

| 金利 | 年2.49%~14.79% |

| 限度額 | 1000万円 |

| 返済期間(返済回数) | - |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 満20歳以上満65歳以下で安定継続した収入があること |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 複数の他社借入(カードローンやクレジットカードの残高)も対象 |

特徴

- 複数の他社のカードローンやクレジットカードの残高がおまとめの対象に

- 限度額が1000万円と、一般的なおまとめのローンと比較して高い

- スマホでWeb完結が可能で、アプリで借入ができるので周囲にバレにくい

大手ネット銀行の一つ、住信SBIネット銀行ではカードローンを取り扱っています。

住信SBIネット銀行カードローンの資金使途は原則自由(事業性資金を除く)ですが、複数の他社借入のおまとめにも活用できます。

住信SBIネット銀行カードローンの金利は年2.49%~14.79%で、審査次第で最大1,000万円の融資を受けられます。

さらに以下の条件を満たすと、基準金利から最大年0.6%の金利引き下げが受けられます。

- ミライノ カード(JCB)を保有し、住信SBIネット銀行口座を引き落とし口座に設定している:金利を年0.1%引き下げ

- SBI証券口座を保有登録済み、または住信SBIネット銀行の住宅ローン残高がある:金利を年0.5%引き下げ

スマホアプリから借入が可能なので、家族や周囲の人にカードローンの利用がバレにくいメリットがあります。

借入・返済の手数料はWeb・コンビニATMともに、いつでも何回でも無料なのも魅力です。

ただし、審査次第になりますが、住信SBIネット銀行カードローンからの借入額が他社借入の合計より低くなり、複数の他社借入をおまとめできない場合もあります。

また、他社借入への返済の手続きは住信SBIネット銀行ではなく、住信SBIネット銀行カードローンの利用者自身が行わなければなりません。

どんな人に向いている?

- 住宅ローンなど、住信SBIネット銀行の活用に慣れている人

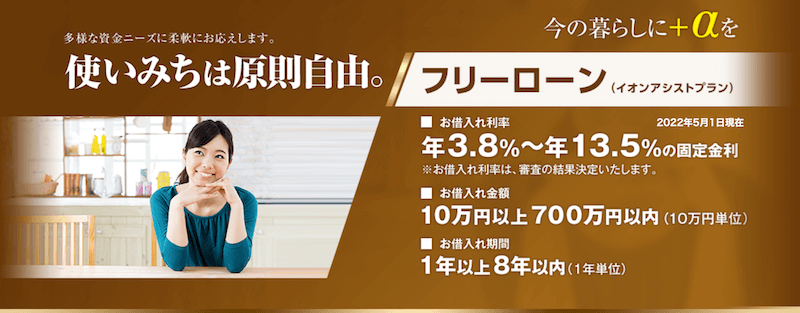

イオン銀行のフリーローン(イオンアシストプラン)は低金利で700万円まで借り入れ可能

| 審査時間 | 1週間程度 |

|---|---|

| 融資時間 | 口座ありの場合:1週間~2週間程度 口座なしの場合:2週間~3週間程度、1ヶ月程度かかることもある |

| 金利 | 年3.8%~13.5% |

| 限度額 | 700万円 |

| 返済期間(返済回数) | 8年以内 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | ・契約時の年齢が満20歳以上満60歳未満の人 ・安定かつ継続した収入の見込める人 ※原則、前年度税込年数が200万円の人 ※年金受給者、学生、無職、専業主婦(夫)の人は利用不可 |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 複数の他社借入、クレジットカードのリボ払い残高が対象 |

特徴

- 一般的な消費者金融のおまとめローンと比較して上限金利(年13.5%)が低い

- 繰り上げ返済の手数料が無料のため、繰り上げ返済しやすい

- 申込年齢の範囲が満20歳~60歳と比較的狭い

イオン銀行には「おまとめローン」という名のローン商品はありませんが、フリーローン(イオンアシストプラン)がおまとめローンとして利用できます。

限度額は700万円までで、金利も年3.8%~13.5%と、一般的な消費者金融のおまとめローンと比較しても低金利で利用できるのが魅力です。

借り入れたお金はイオン銀行の口座に入金されるため、イオン銀行で口座の開設が必要です。

どんな人に向いている?

- イオン銀行の口座保有者で、複数の他社借入がある人

イオン銀行カードローンは追加融資が可能でおまとめOK

| 審査時間 | 1週間程度 |

|---|---|

| 融資時間 | 最短5日程度、2~3週間かかることもある |

| 金利 | 年3.8%~13.8% |

| 限度額 | 800万円 |

| 返済期間(返済回数) | 1年の自動更新 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | ・契約時の年齢が満20歳以上、満65歳未満の人 ・本人に安定かつ継続した収入の見込める人 ※パート、アルバイト、自営業者、専業主婦(夫)の人は申し込み可。学生の人は申し込み不可 |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 複数の他社借入、クレジットカードのリボ払い残高が対象 |

特徴

- 総量規制の対象外になるため、年収の3分の1を超えて借りられる

- 上限金利は年13.8%と消費者金融と比較して低め

- おまとめ専用のローンではないため、すべての他社借入をおまとめできるのかは不明

イオン銀行カードローンは、いわゆるカードローンでありながら、他社借入のおまとめもでき、追加融資を受けることもできます。

銀行のカードローンなので総量規制の対象外ともなるため、年収の3分の1を超えて借りることも可能です。

金利は最高で年13.8%と比較的低めの設定ながら、利用限度額は800万円まで借りられるのもおすすめポイントですね。

イオン銀行ATMはもちろん、コンビニの提携ATMも手数料無料で利用できるので、いつでも無料で返済が可能です。

カードローンの申し込みは郵送不要・口座不要で、インターネットから24時間365日可能です。

どんな人に向いている?

- イオン銀行の利用になじみがあって、複数の他社借入がある人

横浜銀行カードローンは最大限度額が1,000万円でおまとめ可能

参考/出典:横浜銀行公式サイト「横浜銀行カードローン」

参考/出典:横浜銀行公式サイト「横浜銀行カードローン」

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短翌日 |

| 金利 | 年1.5%~14.6% |

| 限度額 | 1,000万円 |

| 返済期間(返済回数) | 1年の自動更新 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | ・契約時満20歳以上69歳以下の人 ・安定した収入のある人、およびその配偶者 (パート・アルバイトの人も可。学生の穂とは不可。年収には年金を含む) ・次の地域に居住または勤務している人 神奈川県内全地域、東京都内全地域、群馬県内の前橋市・高崎市・桐生市 |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 銀行・消費者金融などのカードローンやクレジットカードのリボ払いなど |

特徴

- 銀行・消費者金融などのカードローンやクレジットカードのリボ払いもおまとめの対象

- 横浜銀行カードローンの上限金利は年14.6%で、消費者金融と比較して低い

- 最短即日に審査結果がわかる

横浜銀行カードローンの金利は最高で年14.6%と、銀行のカードローンならではの低めな水準ながら、限度額は最高1,000万円までと高額なのが特徴です。

公式サイトでも、他のローンやクレジットカードのリボ払いのおまとめが可能と明記されています。

最終的に横浜銀行の普通預金口座がないとカードローンの契約はできませんが、当初は口座がなくても24時間Webで申し込みができます。

どんな人に向いている?

- 横浜銀行の口座を持っていて、複数の他社借入がある人

東京スター銀行のおまとめローンは最高1,000万円まで借りられる

参考/出典:東京スター銀行公式サイト「おまとめローン」

参考/出典:東京スター銀行公式サイト「おまとめローン」

| 審査時間 | 審査の回答は最短2日 ※土日祝・年末年始は除く |

|---|---|

| 融資実行までの期間 | 2週間〜 |

| 金利 | 年率9.8%・12.5%・14.6%(固定金利・保証料込) ※東京スター銀行所定の審査により決定いたします。 |

| 借入額 | 30万円以上1,000万円以下(1万円単位) ※お申し込み時の借り換え対象ローン残高の範囲内に限ります。 |

| 返済期間(返済回数) | 10年間(120回) |

| 在籍確認の電話 | 原則あり |

| 申込条件 | ・申し込み時、満20歳以上、65歳未満の人 ・給与所得者の人(正社員・契約社員・派遣社員の人) ・年収200万円以上の人 |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 金融機関(銀行・信用金庫・信用組合・労働金庫・農業協同組合・信販会社・カード会社・消費者金融会社等)の借り入れに限る |

特徴

- 上限金利が年率14.6%と、銀行ならではの金利水準

- 勤続年数が1年未満と短くても、おまとめローンに申し込むことができる

東京スター銀行のおまとめローンの大きな特徴は、おまとめローンでありながら最大1,000万円まで借りられる点です。

申込条件として「満20歳以上65歳未満」「前年度の年収は年収200万円以上」となっており、比較的申込しやすいローンと言えるでしょう。

ただし正社員、契約社員、派遣社員の給与所得者に限られており、アルバイトやパート、自営業者やフリーランスの場合は申し込めません。

金利は年率9.8%、12.5%、14.6%の3パターンがあり(※)、審査によって適用される金利が決定する仕組みとなっています。

※銀行所定の審査により決定

どんな人に向いている?

- 金利も重視しつつ、大きな金額の他社借入をおまとめしたい

静岡銀行「しずぎんフリーローン」は申し込み時の年齢の条件がゆるやか

| 審査時間 | 最短3営業日 |

|---|---|

| 融資時間 | 最短2週間 |

| 金利 | 年4.5%~14.5% |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 6ヶ月以上10年以内 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 申し込み時の年齢が満20歳以上70歳未満で、保証会社の保証が受けられる人、年収120万円の人 ※学生の人は申し込み不可 |

| Web完結 | × |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 複数の他社借入、クレジットカードのリボ払いが対象 |

特徴

- Web上で3つの項目に入力するだけで借り入れ可能かが判断できる「お借り入れ5秒診断」がある

- アルバイトやパート、契約社員の人も、フリーローンへ申し込むことが可能

- 審査結果は最短3営業日で連絡が届く。融資期間は最短2週間とスピーディ

静岡銀行「しずぎんフリーローン」は、申し込み時の年齢の条件が比較的ゆるやかで、満20歳以上70歳未満の人が申し込むことができます。

また、アルバイトや契約社員でも申し込みが可能です。

金利は「年4.5%」「年7%」「年9%」「年10%」「年12%」「年14.5%」の6段階になっており、適用される金利は審査後に6段階から決定される仕組みになっています。

しずぎんフリーローンでは繰り上げ返済も可能です。

インターネットバンキングサービス「しずぎんダイレクト」を利用すれば、手数料無料で繰り上げ返済が行えます。

ただし、銀行窓口で繰り上げ返済をするときには、1回6,600円(税込)もの手数料がかかってしまう点には注意が必要です。

どんな人に向いている?

- 雇用形態などがネックになって、おまとめローンへの利用が不安になっている人

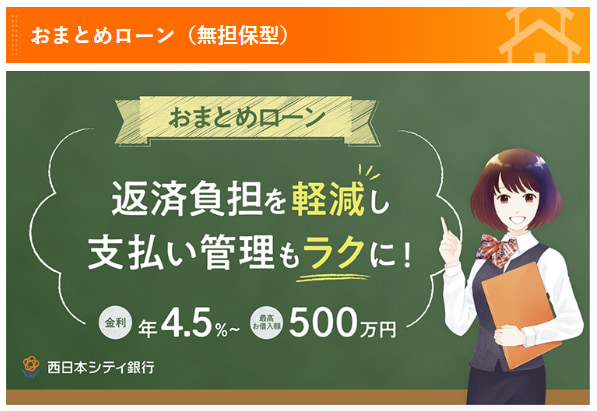

西日本シティ銀行「おまとめローン(無担保型)」なら専業主婦(主夫)でも申し込み可能

| 審査時間 | 非公開 |

|---|---|

| 融資時間 | 非公開 |

| 金利 | 年4.5%~15.0% |

| 限度額 | 10万円~500万円 |

| 返済期間(返済回数) | 6ヶ月以上15年以内 |

| 在籍確認の電話 | 原則あり |

| 申込条件 | ・申込時の年齢が満20歳以上満75歳未満で、完済時の年齢が満80歳以下の人 ※ただし、個人事業者の人は税金の滞納や延滞がないことが必要 ・取扱店の近くに住んでいる人 ※東京都内、大阪府内の店舗では取り扱い不可 |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 原則として不要 (場合により、連帯保証人をお願いする場合もあり) |

| おまとめの対象となる借入 | 現在利用中のローン等の返済資金が対象 (ただし、個人間の借入金の返済には利用不可) |

特徴

- アルバイト、パート、専業主婦(主夫)、新入社員であっても申し込める

- 利用中のローン等の返済資金がおまとめの対象になる

- クレジットカード利用分も借り換え・おまとめが可能

西日本シティ銀行の「おまとめローン(無担型)」では、アルバイトやパート、専業主婦(主夫)の人でも申し込むことができます。

その他にも家族名義のローンやクレジットカードのキャッシング利用分までも対象となっていますので、幅広く一本化できるおまとめローンといえるでしょう。

ただし、アルバイトやパート、専業主婦(主夫)の場合、利用限度額は50万円までと少額です。

返済日は、申込者の給料日もしくはその翌日に設定されるため、返済資金の管理もラクです。

繰り上げ返済をするときにも、いつでも手数料無料で行えます。

どんな人に向いている?

- 利用中のローン等の返済資金やクレジットカード利用分もおまとめの対象になるので、幅広い他社借入を解決したい人

消費者金融・信販会社のおまとめローン14選!最短即日借入したい人向け

おまとめローンは複数の金融機関や消費者金融などで取り扱われており、特徴も多種多様です。

例えば消費者金融や信販会社のおまとめローンには最短即日融資が可能なローンもあります。

ここでは、各社のおまとめローンがどのような特徴を持っているのか詳しく解説します。自分に合ったサービスを探してみましょう。

また、以下の表にて消費者金融・信販会社のおまとめローンのメリット・デメリットについてまとめてみましたのでご確認ください。

| 消費者金融 | ・在籍確認の電話連絡がなしのケースが多い | ・銀行のカードローンやリボ払いがおまとめの対象にならない場合がある ・他社借入の対象範囲が狭い |

|---|

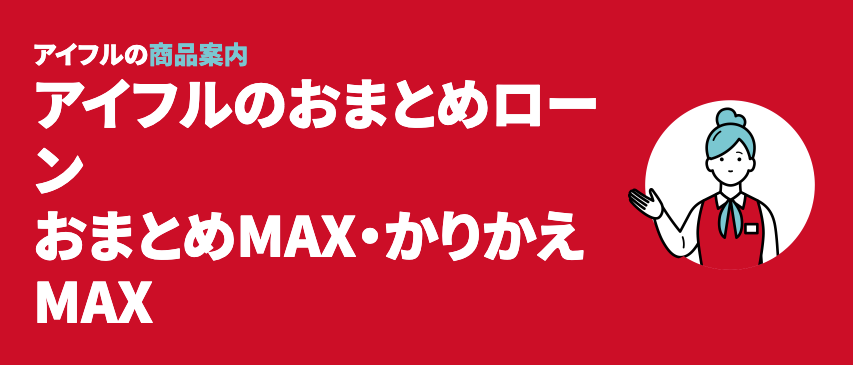

アイフル「おまとめMAX・かりかえMAX」は家族バレを避けたい人におすすめ

| 商品名 | ||

|---|---|---|

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

| 金利 | 年3.0%~17.5% | |

| 限度額 | 800万円 | |

| 返済期間(返済回数) | 最長10年(120回) | |

| 在籍確認の電話 | 原則なし | |

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する人で、アイフルの基準を満たす人 | |

| Web完結 | ○ | |

| 担保・(連帯)保証人 | 不要 | |

| おまとめの対象となる借入 | 貸金業者、銀行ローン、クレジットカードのリボもおまとめの対象 | |

特徴

- おまとめの対象は貸金業者、銀行ローン、クレジットカードのリボと幅広い

- Web契約で郵送物がないため家族や周囲にバレにくい

- 返済のみのローンのため、追加融資ができない

「アイフル」の「おまとめMAX」は、現在アイフルで借り入れをしている人が申し込めるおまとめローンです。

一方の「かりかえMAX」は、初めてアイフルを利用する人が申し込むローンです。

名称と対象者こそ違いますが、商品の仕組みそのものは同じです。

貸金業者や銀行のローン、クレジットカードのリボがおまとめの対象となります。

申し込みはWebから24時間365日、電話での申し込みも可能です。

ローンカードはなく郵送物もないため、家族にローンの利用がバレたくない人にもおすすめです。

おまとめMAX・かりかえMAXの金利もアイフルの通常のカードローンよりも低めに設定されています。

おまとめMAX・かりかえMAXの返済期間は最長10年間(120回)までです。

なお、借入残高によっては、毎月の返済額が増えてしまう可能性があります。

どんな人に向いている?

- 基本的に安定した収入のある人で、複数に他社借入がある人

SMBCモビット「おまとめローン」はアルバイト、パート、自営業の人も利用可能

| 審査時間 | 原則即日 |

|---|---|

| 融資時間 | 原則翌営業日 |

| 金利 | 年3.0%~18.0% |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 最長13年4ヶ月(160回) |

| 在籍確認の電話 | WEB完結なら電話連絡なし |

| 申込条件 | 満年齢20歳~65歳の安定した収入のある人(SMBCモビットの基準を満たす人) アルバイト、パート、自営業の人も利用可能 |

| Web完結 | ×(電話による申し込み) |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 消費者金融・クレジットカードでのキャッシング(無担保ローン) |

特徴

- おまとめの対象は消費者金融だけでなく、クレジットカードでのキャッシングも対応

- アルバイト、パート、自営業の人も利用可能

- 返済期間(期間)が最長13年4ヶ月(160回)と、一般的なおまとめローンと比較して長い

SMBCモビットでもおまとめローンが用意されています。

返済期間は最長13年4ヶ月(160回)と長く設定されています。

さらにSMBCモビットが借入先に本人名義で振り込んでくれますので、余計な手間がありません。

申し込みは営業時間中(9:00~18:00)にフリーダイヤルに電話をします。

そのとき、他社の借入状況について尋ねられますので、あらかじめ説明しなければならない元本、金利、毎月の返済額、振込返済先口座の情報を準備しておきましょう。

なお、SMBCモビットのおまとめローンを申し込みできるのはSMBCモビットの会員限定となっています。

どんな人に向いている?

- 他社借入を一本にまとめたいアルバイト、パート、自営業の人

プロミス「おまとめローン」の返済回数は相談しながら決められる

| 審査時間 | 最短20分(※1) |

|---|---|

| 融資時間 | 最短20分(※1) |

| 金利 | 年6.3%~17.8% |

| 限度額 | 300万円 |

| 返済期間(返済回数) | 最終借入後最長10年/1回~120回 |

| 在籍確認の電話 | 原則なし(※2) |

| 申込条件 | 20歳以上65歳以下の本人に安定した収入のある人 ※主婦、学生の人でも、パート、アルバイトによる安定した収入がある場合、申し込みが可能 |

| Web完結 | ×(電話・自動契約機による申し込み) |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 消費者金融・クレジットカードなどにおける借入(無担保ローン) ※銀行のカードローン・クレジットカードのショッピングなどを除く |

※1お申込み時間や審査によりご希望に添えない場合がございます。※2審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません

特徴

- おまとめの対象は消費者金融・クレジットカードなどにおける借入

- 銀行のカードローン・クレジットカードのショッピングはおまとめの対象にならない

- 主婦、学生の人でもパート、アルバイトによる安定した収入がある場合、申し込み可能

プロミスの「おまとめローン」は、プロミスの一般のカードローンと金利は同じになります。

返済期間は最長10年で、返済回数は120回までですが、返済回数は相談しながら決めてくれます。自分がどのように返済したいのか、希望を伝えましょう。

返済期日は、5日・15日・25日・末日のいずれかから、自分の都合にあわせて選べますので、給料日当日や給料日翌日に設定して、確実に返済できるよう調整ができるでしょう。

ただし以下の銀行以外から口座振替をするときには、返済期日は毎月5日のみに限られるので注意が必要です。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行

...等の一部銀行

どんな人に向いている?

- 高額な金額をまとめない人や、相談しながら返済回数を決めたい人

レイク「レイク de おまとめ」は最適なプランを提案してくれる

| 審査時間 | 最短翌日 |

|---|---|

| 融資時間 | 原則翌営業日以降 |

| 金利 | 年6.0%~17.5% |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 最終借入後最長10年(1回~120回) |

| 在籍確認の電話 | 原則なし |

| 申込条件 | 満20歳~65歳の安定した収入のある人(SMBCモビットの基準を満たす人) ※アルバイト、パート、自営業の方も利用可能 |

| Web完結 | ×(電話による申し込み) |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 消費者金融・クレジットカードでのキャッシング(無担保ローン)に限る (銀行のカードローン、クレジットカードのショッピング利用などは対象外) |

特徴

- おまとめの対象は消費者金融・クレジットカードでのキャッシング

- 銀行のカードローン、クレジットカードのショッピング利用などはおまとめの対象外

- 借入先への振込をSMBCモビットが代行してくれるため、自分で返済する手間がない

レイクで取り扱っているおまとめローンが、「レイク de おまとめ」です。

電話による申し込みのみとなっているため、申込時間の10:30~19:30(日曜日は19:00)までに電話をしなければならず、審査通過後も自動契約機へ出向いて手続きするなど、ちょっと手間がかかってしまいます。

とはいえ、返済の見直しには積極的に関わってくれ、フェイス・トゥ・フェイスで対応してもらえます。おまとめローンに不安があるときに、相談に乗ってもらえるのは助かりますね。

おまとめローンの審査が通り融資が実行されたときには、レイクが顧客名義で振り込んでくれるため、面倒な返済の手続きは不要になります。

どんな人に向いている?

- 手続き上、レイクと直接やり取りすることが多いため、時間に融通が利く人

アコム「借換え専用ローン」は貸金業者からの借入のみおまとめが可能

| 審査時間 | 電話による事前審査で15~20分程度 トータルで30分~1時間程度かかる |

|---|---|

| 融資時間 | 審査時間に加えて最短1時間程度が目安 |

| 金利 | 年7.7%~18.0% |

| 限度額 | 300万円 |

| 返済期間(返済回数) | 最長13年7ヶ月(162回) |

| 在籍確認の電話 | 原則なし |

| 申込条件 | ・申し込み時の年齢が20歳から72歳以下であること ・働いて収入があること |

| Web完結 | × (Webで申し込むことはできるが、借り換えできるか事前審査があり、電話によるヒアリングが必要) |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 消費者金融からの借入、クレジットカードでのキャッシング (銀行のカードローン、クレジットカードのショッピング利用は対象外) |

特徴

- おまとめの対象は消費者金融からの借入だけでなく、クレジットカードでのキャッシングも対応

- 契約後は、原則アコムが借換え専用ローンの利用者名義で借入のある他社へ振込をしてくれる

- 返済期間(回数)が最長13年7ヶ月(162回)と、一般的なおまとめローンと比較して長い

アコム「借換え専用ローン」は、消費者金融のカードローンやクレジットカードのキャッシングを利用している人なら申し込みが可能なおまとめローンです。

消費者金融のカードローンやクレジットカードのキャッシングであれ

ば借り換えまたはおまとめが可能で、最大で300万円を限度に借り入れができます。Webによる申し込みのほかにも、アコムの「自動契約機(むじんくん)」を経由して申し込むことができます。

ただし申し込みの際は、必ず借り換えまたはおまとめとして利用することを電話で申込者自ら申し出る必要があります。

必要な書類の提出や審査が済めば、最短当日中の融資も可能です。

アコムの「借換え専用ローン」の場合、必ず審査において担当者からの電話によるヒアリングが実施されます。

電話によるヒアリングの際に、借入先の状況を正確に把握しておかないと審査に時間がかかってしまうので、あらかじめどの会社からいくら借りているのかがわかるように準備しておくことが大切です。

どんな人に向いている?

- 借入先が消費者金融のカードローンやクレジットカードのキャッシングのみという人

いつも「おまとめローン」は周囲にバレない可能性が高いローン

| 審査時間 | 最短30分~1時間程度かかる |

|---|---|

| 融資時間 | 当日18時までにすべての手続きが完了すれば、当日融資が可能 |

| 金利 | 年4.8%~18.0% |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 最長5年(60回) |

| 在籍確認の電話 | 原則なし |

| 申込条件 | 年齢20歳以上、65歳以下の本人に安定した収入のある人 |

| Web完結 | × (電話でのやり取りやコンビニに出向いてのデータ出力の作業がある) |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 貸金業法に基づく貸金業者(みなし貸金業者を含む)からの借入債務 (銀行・クレジットカードのショッピング等は対象外) |

特徴

- 消費者金融などの貸金業者からの借り入れがおまとめローンの対象になる

- 自宅・勤務先へ在籍確認の電話は原則ない

- ローン専用カードや郵送物がないので、周囲にバレずに借りられる可能性が高い

中小消費者金融のいつもが取り扱う「おまとめローン」は、在籍確認の電話が原則なく、ローン専用カードや郵送物の自宅への送付が一切ないので、周囲にバレずに借りられる可能性が高いおまとめローンといえます。

監修者と編集部がいつものコールセンターに問い合わせてみましたが、電話応対は丁寧で、担当者の知識も豊富でしたので、安心して相談できる雰囲気のある会社といえそうです。

いつもの「おまとめローン」は最大500万円まで借入が可能です。

毎月の返済は口座から引き落とされるため、残高の管理さえしっかりしていれば、返済もれを防ぐことができます。

審査時間は1時間程度は見ておく必要はありますが、当日18時までに所定の手続きが完了していれば即日融資が可能になります。

一方で、当日18時までにすべての手続きが完了していないと融資は翌日以降になります。

いつもの「おまとめローン」では、担当者による電話でのヒアリングが必要になります。

さらに、セブン-イレブン店内のマルチプリンタより契約書類を出力・記入の上、FAXまたはEメール(PDF)にて送信しなければなりません。

自宅や勤務先の近くにセブン-イレブンがない場合は、いつもの「おまとめローン」を利用するのは難しいといえそうです。

どんな人に向いている?

- 家族や周囲にバレにくいおまとめローンを利用したい人

ダイレクトワン「お借り換えローン」はクレジットカードのショッピング/リボ払い残高もおまとめの対象

| 審査時間 | 2~3日程度 (1次審査はすぐに出るが、2次審査で借り換え用の審査が必要) |

|---|---|

| 融資時間 | 不明 (審査を経て融資時間が決まるため) |

| 金利 | 年4.9%~18.0% |

| 限度額 | 300万円 |

| 返済期間(返済回数) | 最長10年(120回) |

| 在籍確認の電話 | かかってくる場合がある |

| 申込条件 | 25歳以上の安定した収入と返済能力を有する人で、ダイレクトワンの基準を満たす人 |

| Web完結 | × |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 貸金業者からのキャッシング(カードローン)残高 クレジットカードのキャッシング残高 クレジットカードのショッピング/リボ等の残高 銀行からのキャッシング(カードローン)残高 |

特徴

- キャッシング(カードローン)残高だけでなく、クレジットカードのキャッシング・ショッピング/リボ残高のおまとめが可能

- 複数の他社借入の返済はダイレクトワンで行うので手間が省ける

- 申し込みから契約までの手続きについてWeb完結は不可

ダイレクトワンの「お借り換えローン」は、他社借入の適用範囲が広いのが特徴です。

貸金業者や銀行のキャッシング(カードローン)残高だけでなく、クレジットカードのキャッシングの残高やショッピング/リボ払いの残高もおまとめの対象となっています。

「お借り換えローン」は、Webから24時間いつでも申し込みができます。

なお、申し込める店舗は限られていますが、店頭窓口(静岡県、愛知県、山梨県、神奈川県、東京都)でも申し込みや相談も可能です。

「お借り換えローン」は、25歳以上で安定した収入と返済能力がある人でないと申し込むことができません。

審査は1次、2次の2段階に分かれており、申し込んでから2次審査の結果がわかるまで2~3日程度かかります。

審査の際には、勤務先に在籍確認の電話がかかってくる場合があります。

どんな人に向いている?

- クレジットカードのショッピング残高やリボ払い残高もある人

フタバは少額での他社借入をおまとめするのに向いている

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 平日16時までに審査が完了していれば即日融資が可能 |

| 金利 | 年14.959%~19.945%(1万~10万円未満の場合) 年14.959%~17.950%(10万円以上~50万円の場合) |

| 限度額 | 50万円 |

| 返済期間(返済回数) | 最長6年(72回) |

| 在籍確認の電話 | 電話する場合あり |

| 申込条件 | 20歳以上73歳以下で、安定した収入があること |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 消費者金融にて他社での借入が4社以内の人が対象 (銀行、信販などのローン・キャッシングは除く) |

特徴

- 消費者金融にて他社での借入が4社以内であればおまとめが可能に

- 融資限度額が50万円と、一般的なおまとめローンと比較して低い

- 返済期日前での元本の一部または全部の繰り上げ返済が可能

フタバは、最大4社までの消費者金融からの借入をおまとめすることが可能です。

銀行や信販などのローン・キャッシングについては、フタバでおまとめすることができません。

フタバでは、安定した収入があれば、20歳以上73歳まで申し込みが可能です。

平日16時までにすべての手続きが完了すれば、即日融資が可能です。

ただし、フタバの営業日は平日に限られているため、土日祝日にWebで申し込んでも平日にならないと融資を受けられません。

フタバは以下の2段階の金利を設定しており、融資額によって適用される金利は異なります。

- 融資額が1万~10万円未満の場合:年14.959%~19.945%

- 融資額が10万円以上~50万円の場合:年14.959%~17.950%

フタバでは最大で50万円しか借りられず、年収の3分の1までしか借りられない点は注意が必要です。

また、フタバでの返済は指定の銀行口座へ振り込む形式になっており、その都度振込手数料がかかる点も気をつけたいところです。

どんな人に向いている?

- 合計50万円までの小口な他社借入をまとめたい人

中央リテール「貸金業法に基づくおまとめローン」は相談体制が充実している

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短翌営業日 |

| 金利 | 年10.95%~13.00% |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 最終借入後最長10年(1回~120回) |

| 在籍確認の電話 | 原則あり |

| 申込条件 | (公式サイト内に詳細な記載なし) |

| Web完結 | △ (電話でも可) |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 貸金業者(みなし貸金業者を含む)の借入債務 |

特徴

- 中央リテールのおまとめローンの場合は最短翌営業日の融資が可能

- 貸金業者(みなし貸金業者を含む)の借入債務がおまとめの対象

- 問い合わせ日時は平日9:00~18:00のみのため、平日に時間が取れない場合は相談しにくい

中央リテールは東京に店舗を構える金融業界の中堅会社です。

中央リテールはおまとめローンに特化した金融サービスを展開しています。

Web上ではクイック診断、返済シミュレーションが行えますので、まずは一度確認してみることをおすすめします。

おまとめローンに特化しているからか、融資までの時間もスムーズです。最短で翌営業日に融資を受けられます。

ただし、日本全国のすべての地域に住んでいる人が利用できるわけではありません。

遠方に住んでいる場合には、融資の対象外となる可能性があります。

電話で問い合わせて、自分が申し込めるか確かめましょう。

どんな人に向いている?

- とにかくおまとめの他社借入の融資が可能かどうかを早くチェックしたい人

JCB CARD LOAN FAITHは最大2.5ヶ月分の利息が実質0円となる特典を利用できる

| 審査時間 | 最短即日 |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 年4.40%~12.50% |

| 限度額 | 最大500万円 |

| 返済期間(返済回数) | - |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳以上69歳以下で、毎月安定した収入のある人 |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | クレジットカード会社のキャッシングや消費者金融のカードローン、フリーローンなどが対象 |

特徴

- JCB CARD LOAN FAITHに入会後、最大2.5ヶ月分の利息が実質0円となるキャンペーンがある(※)

- 上限金利が年12.50%と、一般的なおまとめのローンと比較して低い

- 他社借入の合計残高が年収の3分の1を超えている人は利用不可

「JCB CARD LOAN FAITH(カードローン専用カード)」は、信販会社JCBのカードローンですが、複数の他社借入もおまとめの対象に利用できます。

JCB CARD LOAN FAITHの金利は年4.40%~12.50%と、一般的なおまとめローンと比較して低めなので、おまとめ後の返済負担を軽減できる可能性があります。

さらに、JCB CARD LOAN FAITHの入会後、最大で2.5ヶ月分の利息を実質0円にするキャンペーン(対象入会期間:2024年4月1日~2024年9月30日)が実施されており、申し込むタイミングによっては一定期間無利息で借りられます。

JCB CARD LOAN FAITHはWebで申し込みが完結でき、最短即日で審査が完了します。

ただし、他社借入の残高合計が年収の3分の1を超えている人は、JCB CARD LOAN FAITHを利用できません。

どんな人に向いている?

- 少額の他社借入をできるだけ低金利でおまとめしたい人

オリックス・クレジット「ORIX MONEYおまとめローン」は各種の他社借入をひとまとめにできる

| 審査時間 | 最短翌営業日 |

|---|---|

| 融資時間 | 各種確認があるため、数営業日程度かかる (確認状況や書類の提出状況により変動する) |

| 金利 | 年3.0%~17.8% |

| 限度額 | 800万円 |

| 返済期間(返済回数) | 最長8年(96回) |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 満20歳以上64歳までで、毎月定期収入があること |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 消費者金融や銀行カードローンの借入、クレジットカードのショッピングリボ・キャッシングリボ利用分が対象 |

特徴

- クレジットカードのショッピングリボ・キャッシングリボ利用分もおまとめの対象に

- 消費者金融だけでなく、銀行のカードローンの借入もおまとめの対象に

- オリックス・クレジットから他社借入先の金融機関口座へ直接振り込みも可能

オリックス・クレジットが取り扱う「ORIX MONEY(オリックスマネー)おまとめローン」は、複数の他社借入をひとつにまとめられる返済専用のおまとめローンです。

消費者金融や銀行のカードローンの借り入れ、クレジットカードのショッピングリボ・キャッシングリボ利用分がおまとめの対象となるので、幅広い他社借入をまとめることができます。

ORIX MONEYおまとめローンは、融資限度額は800万円までですが、年収の3分の1を超えた金額を借りられます。

スマホ・パソコンから24時間365日申し込みが可能で、かつ申し込みから契約までWebで完結させることができます。

さらに、スマホATMやインターネット返済も専用のアプリから手続きが可能なので、周囲にバレにくいメリットもあります。

審査結果は最短で翌営業日にわかりますが、原則勤務先に在籍確認の電話があること、申し込みから融資までに数営業日程度かかることについては注意しておく必要があります。

ORIX MONEYおまとめローンで他社借入を返済するには以下の2種類の方法があり、いずれかを選択します。

- オリックス・クレジットから利用者が指定する口座へ借り換え資金を融資する方法

- オリックス・クレジットから既存借入先の金融機関口座へ直接振り込む方法

どんな人に向いている?

- おまとめしたい他社借入の件数や金額がたくさんある人

オリックス・クレジット「VIPローンカード」は最短60分審査・最短即日で融資が受けられる

| 審査時間 | 最短60分 |

|---|---|

| 融資時間 | 最短即日 |

| 金利 | 年1.7%~17.8% |

| 限度額 | 800万円 |

| 返済期間(返済回数) | 最長20年(240回) |

| 在籍確認の電話 | 場合によってあり |

| 申込条件 | 20歳以上69歳以下で毎月定期収入があること |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 原則不要 |

| おまとめの対象となる借入 | 複数の他社借入も対象 |

特徴

- 審査結果は最短60分でわかり、最短即日で借入も可能

- 返済期間(返済回数)は最長20年(240回)と、一般的なおまとめのローンと比較して長い

- 他社借入の合計残高をまるごと融資してくれるとは限らない

オリックス・クレジットが取り扱う「VIPローンカード」は、最短60分審査・最短即日で借入が可能なカードローンです。

VIPローンカードの資金使途は原則自由ですが、複数の他社借入のおまとめとしても活用できます。

VIPローンカードの金利は年1.7%~17.8%です。

上限金利の年17.8%は一般のおまとめローンと比較して高めといえます。

融資の契約枠は30万円~800万円までとなっていますが、審査結果によっては30万円を下回る契約額を提示されることがあります。

VIPローンカードの返済期間(返済回数)は最長20年(240回)と、一般的なおまとめのローンと比較してかなり長いです。

注意したいのは、審査次第では、VIPローンカードからの借入額が他社借入の合計より低くなり、複数の他社借入をまるごとおまとめできないケースもあることです。

また、オリックス・クレジットではなく、VIPローンカードの利用者自身が他社借入へ返済を行う必要がある点も注意が必要です。

ちなみにVIPカードローンに入会すると、「カウンセリングデスク」でマネー相談の専任スタッフによるお金に関する相談を受けられるメリットがあります。

さらに、各種ホテルやレンタカー、レストランなど、オリックスグループが展開する会員限定サービスを優待価格で利用できるので、借りる以外の楽しみも味わえます。

どんな人に向いている?

- 他社借入をまとめるだけでなく、生活のさまざまな場面でお得も感じたい人

セゾンのおまとめローンは消費者金融などからの借入がおまとめの対象になる

| 審査時間 | 申込者個人の状況によって変動する |

|---|---|

| 融資時間 | 申込者個人の状況によって変動する |

| 金利 | 年10.0%~15.0% |

| 限度額 | 300万円 |

| 返済期間(返済回数) | 最長8年(96回) |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 20歳~80歳までで安定した収入があること (完済時の年齢が80歳を超える場合は申し込み不可) |

| Web完結 | × |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 貸金業者からの借入が対象 (銀行のカードローンやクレジットカードのショッピングなどは対象外) |

特徴

- 消費者金融などの貸金業者からの借入がおまとめの対象になる

- 銀行のカードローンやクレジットカードのショッピングはおまとめの対象外に

- セゾンのおまとめローンは電話からの相談になり、Web完結はできない

セゾンのおまとめローンは、消費者金融など貸金業者からの複数の借入をおまとめの対象に利用できます。

ただし、銀行のカードローンやクレジットカードのショッピングはおまとめの対象外になります。

セゾンのおまとめローンの金利は年10%~15%と、一般的なおまとめローンと比較しておおむね標準的といえます。

貸付額は300万円までとなっていますが、申し込み時のおまとめの対象となるローン残高(元金のみ)の範囲内に限られています。

セゾンのおまとめローンは、20歳~80歳までの本人に安定した収入がある人が申し込みの対象となります。

ただし、完済時の年齢が80歳を超える場合や学生の人は申し込むことはできません。

セゾンのおまとめローンを申し込むには、必ず電話による相談をしなければならず、Webで完結させることはできません。

申し込みの際には、以下の書類を提出する必要があります。

- 本人確認物

- 所得証明書類

- 返済する借入金の現在残高が表示された資料

セゾンのおまとめローンから融資を受けられるようになった場合は、セゾンから直接借入先の口座に振り込まれるかたちで返済されます。

どんな人に向いている?

- クレディセゾンのサービスの利用になじみがあり、貸金業者からの複数の借入をおまとめしたい人

ライフカードのサポートローンは複数の他社借入のうち元本までしか借りられないおまとめローン

| 審査時間 | おまとめする金額や会社の数によって異なる |

|---|---|

| 融資時間 | 最短7日程度 |

| 金利 | 年12.0%~16.5% |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 最長10年(120回) |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 満20歳以上で安定した収入があること |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 金融機関や貸金業者からの借入債務のほか、クレジットカードのショッピング債務等が対象 |

特徴

- 銀行や消費者金融からの借入、クレジットカードのショッピング残高もおまとめの対象

- 現在の借入残高が年収の3分の1を超えている場合でも申し込みが可能

- サポートローンで融資できるのは複数の他社借入のうち元本のみに限られている

ライフカードの「サポートローン」は、金融機関や貸金業者からの借入債務だけでなく、クレジットカードのショッピング債務もおまとめの対象にできるローンです。

サポートローンは総量規制の対象にはならないおまとめローンであるため、融資限度額は500万円までではありますが、年収の3分の1を超えた金額を借りることができます。

ただしサポートローンで気をつけたいのは、融資できるのが複数の他社借入のうち元本のみに限られているということです。

複数の他社借入で発生した利息は、サポートローンの利用者自身で清算しなければならない点は注意が必要です。

サポートローンの返済期間(回数)は原則1ヶ月~84ヶ月(回)までとなっていますが、借入状況などに応じて最長120ヶ月(回)まで延長することも可能です。

なお、サポートローンの金利は年12.0%~16.5%と、一般のおまとめローンと比較してやや高めといえるでしょう。

どんな人に向いている?

- 借入債務やクレジットカードのショッピング債務など幅広くをおまとめしたい人

信金(信用金庫)のおすすめおまとめローン3選

以下の表にて信金(信用金庫)のおまとめローンのメリット・デメリットについてまとめてみましたのでご確認ください。

| 信用金庫 | ・銀行より低金利のおまとめローンを提供していることがある ・信用金庫によっては返済専用ではなく、追加の借り入れもできる場合もある |

・地域限定の利用なので、自宅の近くに店舗がない人が利用するのは難しい ・消費者金融や銀行と比較して、融資までのスピードが遅い傾向がある |

|---|

多摩信用金庫のおまとめローン「リンク」は銀行よりさらに低金利が望める

| 審査時間 | 公式サイト上に記載なし |

|---|---|

| 融資時間 | 公式サイト上に記載なし |

| 金利 | 年7.0%~11.0% |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 10年 |

| 在籍確認の電話 | 公式サイト上に記載なし |

| 申込条件 | 当金庫営業地区内(多摩地域およびその周辺)に居住もしくは勤務している個人 申込時に満20歳以上で、約定最終返済時満75歳以下(しんきん保証基金保証付の場合)の人 借り換えにより健全な社会生活ができると見込まれる人 |

| Web完結 | △ |

| 担保・(連帯)保証人 | 保証人もしくは保証会社の利用が必要な場合あり |

| おまとめの対象となる借入 | ・債務整理に関連する資金 ・不動産関連融資および廃業時の事業性資金を含めた借り換え資金 |

特徴

- 債務整理に関連する資金や事業性資金も含めた借り換え資金がおまとめの対象

- おまとめローン「リンク」の金利は年7.0%~11.0%と一般的に低め

- 多摩地区およびその周辺で生活・勤務している人しか申し込めない

多摩信用金庫(たましん)は、東京都立川市に本店がある信用金庫です。

多摩地区もしくはその周辺に住んでいるもしくは勤務している人しか申し込めないという制限がありますが、「リンク」というおまとめローンを提供しています。

「リンク」の金利は年7.0%~11.0%で、一般的な消費者金融だけでなく銀行と比べても低金利で利用できる可能性があります。

「リンク」の中には「保証非提携」「しんきん保証基金保証付」以外にも、「不動産担保付」もあります。

資産価値のある建物や土地を所有している人なら、「不動産担保付」にすることでより低金利で利用できるかもしれません。

どんな人に向いている?

- 多摩信用金庫の営業エリア内で生活していて、できるだけ金利が低いおまとめローンを探している人

城北信用金庫のフリーローン「コレクト」は団信付帯で万が一に備えられる

| 審査時間 | 最短で2~3日程度 |

|---|---|

| 融資時間 | 利用を希望する店舗にて確認が必要 |

| 金利 | 年3.5%~13.5% |

| 限度額 | 1,000万円 |

| 返済期間(返済回数) | 6ヶ月以上10年以内 |

| 在籍確認の電話 | あり |

| 申込条件 | ・申込時満20歳以上で完済時満76歳未満の人 ・安定継続した収入がある人 ※契約社員・嘱託社員・年金受給者・パート・アルバイトの人も安定継続した所得があれば申し込み可 ※専業主婦・学生の人は申し込み不可 |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要(ただし保証会社の利用が必要) |

| おまとめの対象となる借入 | 複数の他社借入、クレジットカードのリボ払いやキャッシングが対象 |

特徴

- 複数の他社借入がフリーローンの対象となる

- 契約社員・嘱託社員・年金受給者・パート・アルバイトの人も安定継続した所得があれば申し込み可

- 働けなくなったときやガンと診断されたときなどに借入残高がゼロになる「団信」を付帯できる

城北信用金庫は、東京都や埼玉県を中心に90店舗ほどを展開する信用金庫です。

城北信用金庫で扱っているフリーローン「コレクト」はおまとめにも利用できると明言されています。

「コレクト」は、希望すれば団信(団体信用生命保険)を付帯することもできます。

金利は少々上がりますが、働けなくなったときやガンと診断されたときなどに借入残高がゼロになるので、もしものときに家族に借金を残さずに済みます。

どんな人に向いている?

- 城北信用金庫の店舗が近くにあり、他社での借入残高が多い人

川崎信用金庫のフリーローンは高齢者も利用でき団信にも加入できる

| 審査時間 | 最短で1週間程度 |

|---|---|

| 融資時間 | 最短で2週間程度 |

| 金利 | 年6.0%、年10.0%、年14.0%のいずれか |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 3ヶ月以上10年以内 |

| 在籍確認の電話 | 公式サイト上に記載なし |

| 申込条件 | ・川崎信用金庫の会員の資格を有する人 ※融資残高(貸越契約がある場合は極度額を含む)が700万円を超える場合は、川崎信用金庫に出資し会員となる必要がある ・借入時の年齢が満20歳以上の人で、最終返済時の年齢が満76歳未満の人 ・安定継続した収入があり公的健康保険制度に加入している人 |

| Web完結 | △ (申し込みのみ) |

| 担保・(連帯)保証人 | なし (ただし、しんきん保証基金の保証が必要) |

| おまとめの対象となる借入 | 店頭で確認が必要 |

特徴

- 安定継続した収入があり公的健康保険制度に加入している人は申し込み可

- 神奈川県や東京都など、川崎信用金庫の営業エリア内で生活している人しか申し込めない

- 審査で最短1週間、融資で最短2週間程度かかる

川崎信用金庫(かわしん)は神奈川県川崎市を中心に、横浜市や東京都大田区などにも店舗を持つ信用金庫です。

使い道が自由な「フリーローン」は、他社借入のおまとめにも利用可能です。

川崎信用金庫のフリーローンでは団信(SBI生命保険株式会社団体信用生命保険制度)に加入できます。

団信に加入することで、フリーローンの金利が年1.0%上乗せになりますが、もしものときに家族に借金を残したくない人は検討してみましょう。

ちなみに、川崎信用金庫で住宅ローンを借りている人なら、年2.5%~7.0%とさらに低金利で利用できるフリーローンもありますよ。

どんな人に向いている?

- 川崎信用金庫の店舗の近くに住んでいて、川崎信用金庫で住宅ローンを借りている人

ろうきん(労働金庫、労金)のおすすめおまとめローン2選

以下の表にてろうきん(労働金庫、労金)のおまとめローンのメリット・デメリットについてまとめてみましたのでご確認ください。

| ろうきん(労金、労働金庫) | ・銀行のおまとめローンより低金利で借りられる場合がある ・団体会員(労働組合の構成員など)や生協会員(生活協同組合の組合員やその家族など)に該当すれば金利優遇が受けられる |

・自分が居住している、もしくは勤務しているエリアのろうきんしか利用できない ・「おまとめローンを利用できるのは団体会員のみ」のような制限をしている場合もある |

|---|

中央ろうきんの「マイプラン」は条件を満たせば金利優遇がある

| 審査時間 | 2週間~3週間程度 |

|---|---|

| 融資時間 | 3週間~4週間程度 |

| 金利 | 年3.875%~8.475% |

| 限度額 | 500万円(団体会員・生協会員以外は100万円) |

| 返済期間(返済回数) | 1年契約(1年ごとの自動更新) |

| 在籍確認の電話 | 原則あり |

| 申込条件 | ・同一勤務先に1年以上勤務していること (自営業者等の給与所得以外の人は3年以上) ・安定継続した年収(前年税込み年収)が150万円以上であること ・申込時の年齢が満20歳以上かつ契約時の年齢が満65歳未満であること |

| Web完結 | ○ |

| 担保・(連帯)保証人 | なし (ただし保証協会の利用が必要) |

| おまとめの対象となる借入 | 他行・他社のキャッシングやリボ払い |

特徴

- 他行・他社のキャッシングやリボ払いもおまとめの対象

- マイプランの金利が年3.875%~8.475%と、一般的な銀行のカードローンと比較しても低い

- 所定の条件を満たせば、最大年3.2%引き下げの金利優遇が受けられる

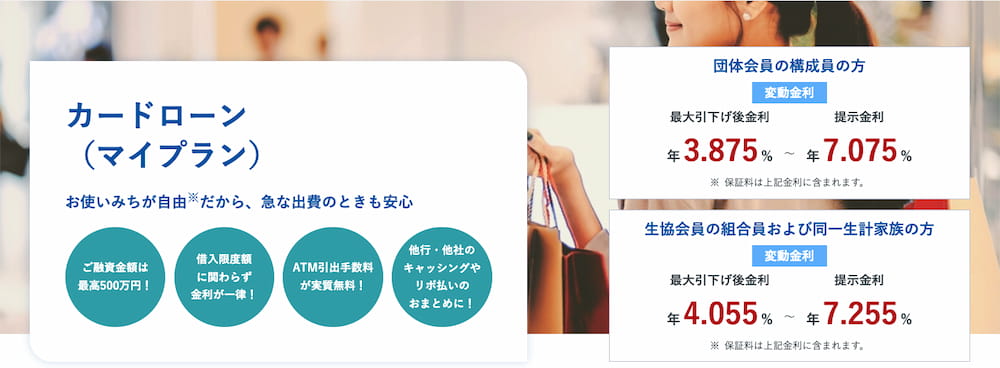

全国各地にあるろうきん(労働金庫)の中でも、関東1都7県(茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨)を営業エリアとしているのが「中央ろうきん」です。

中央ろうきんのカードローン「マイプラン」は使い道が自由で、おまとめにも利用できます。

金利が低めで、しかも借入限度額に関係なく金利が一律なのが大きな特徴です。

さらに、団体会員(労働組合の構成員など)や生協会員(生活協同組合の構成員など)、中央ろうきんを給与振込口座に設定している人など、条件を満たせば、最大年3.2%金利引き下げの優遇が受けられます。

どんな人に向いている?

- 中央ろうきんの営業エリア内で生活している人、中央ろうきんに出資している労働組合や生協に加入している人

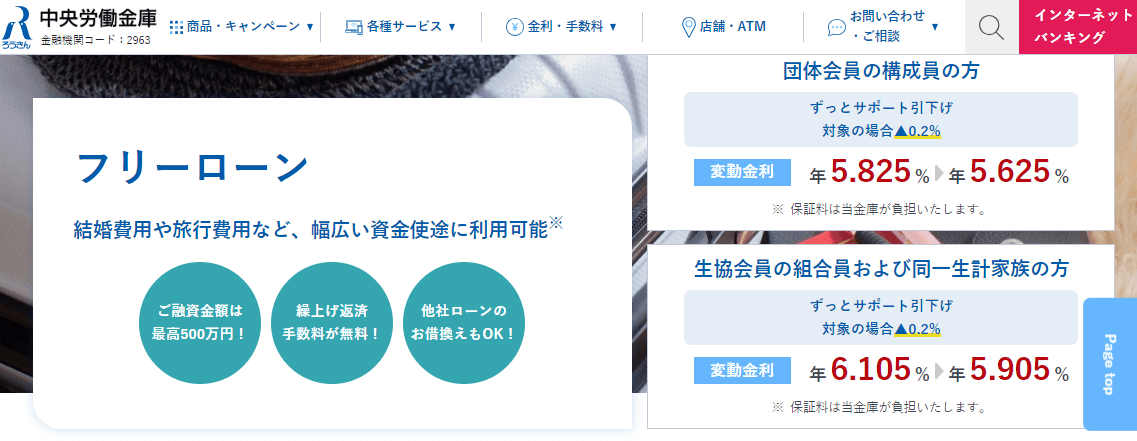

中央ろうきん「フリーローン」は年5.825%~7.000%と低金利でおまとめが可能

| 審査時間 | 2週間~3週間程度 |

|---|---|

| 融資時間 | 3週間~4週間程度 |

| 金利 | 年5.825%~7.000% |

| 限度額 | 500万円 |

| 返済期間(返済回数) | 最長10年(120回) |

| 在籍確認の電話 | 原則あり |

| 申込条件 | 満18歳以上で最終返済時の年齢が満76歳未満であること 同一勤務先に1年以上勤務していること 安定継続した年収(前年税込み年収)が150万円以上であること |

| Web完結 | ○ |

| 担保・(連帯)保証人 | 不要 |

| おまとめの対象となる借入 | 他行・他社資金の借り換えやおまとめに利用可能 |

特徴

- フリーローンの上限金利が年7.000%と、一般的なおまとめのローンと比較して低い

- フリーローンが利用できるのは、中央ろうきんに出資のある団体会員の構成員のみ

- 審査・融資時間が3~4週間程度かかるケースが一般的

ろうきん(労金、労働金庫)とは、労働組合や生協(生活協同組合)の組合員等がお互いに助け合うためにつくった協同組織の福祉金融機関をいいます。

そんなろうきんの一つ、中央ろうきんが取り扱っている「フリーローン」は、金利が年5.825%~7.000%と一般のフリーローンと比較して低い特徴があります。

中央ろうきんの「フリーローン」は、他社借入の借り換えやおまとめにも利用できます。

ただし、フリーローンをおまとめに利用できるのは、中央ろうきんに出資のある団体会員の構成員に限られるので注意が必要です。

さらに、以下の条件のいずれかに当てはまる人は、フリーローンの金利をさらに年0.2%引き下げる特典を受けられます。

- 財形貯蓄またはエース預金の契約

- 有担保ローンまたは無担保ローンの契約

- 申込時の年齢が満20歳未満

金利面でのメリットが強い中央ろうきんのフリーローンですが、審査・融資の時間が3~4週間程度もかかってしまうデメリットがあります。

おまとめローンを急ぎで活用したい人にとっては、中央ろうきんのフリーローンは向いていないといえそうです。

どんな人に向いている?

- 中央ろうきんに出資している団体会員の構成員で、他社借入をまとめたい人

おまとめローンの選び方3つのポイント

おまとめローンは多くの金融機関や消費者金融などで取り扱われていますが、それだけにおまとめローンの選び方は難しいものがあります。

自分に合うおまとめローンを選ぶためにも、どのようなポイントに注目すればよいのかを詳しく解説します。

1.毎月の返済額、返済総額が減るかどうかチェック

せっかくおまとめローンを利用するのであれば、複数の他社借入しているときよりも、毎月の返済額や返済総額が減らないと、わざわざ借入をおまとめする意味がありません。

おまとめローンを利用することで、本当に毎月の返済額や返済総額が減るのか、気になるおまとめローンを取り扱う会社に問い合わせてみましょう。

おまとめローンの取扱会社の中には、申し込みをしてから審査後に、借入額・金利などの貸付条件とともに、毎月の返済額や返済総額の例を提示してくれるところもあります。

2.おまとめが可能な他社借入の対象範囲をチェック

ひと口に複数の他社借入といっても、その種類は多岐にわたります。

- 消費者金融のカードローン

- 銀行のカードローン

- クレジットカードのリボ払い

- クレジットカードのキャッシング

おまとめローンは金融機関や貸金業者によって、まとめられる「他社借入の対象範囲」が違うのです。

消費者金融のおまとめローンの多くは、他社借入の対象範囲を他社の消費者金融のカードローンとクレジットカードのキャッシングのみとしているケースが多いです。

一方で銀行のおまとめローンでは、消費者金融のカードローンとクレジットカードのキャッシングだけでなく、他の銀行のカードローンや、クレジットカードのリボ払いなども他社借入の対象範囲としていることが多いです。

自分が抱えている他社借入が、申込を希望するおまとめローンの他社借入の対象範囲に該当しているのか、チェックしておきましょう。

3.金利の低さをチェック

おまとめローンを選ぶ際にぜひ注意したいのが「金利」です。

現在抱えている複数の借り入れの金利よりも、おまとめローンの金利が低ければ、毎月の返済額も返済総額も減る可能性が高くなります。

同じ種類のおまとめローンでも、銀行のおまとめローンのほうが、消費者金融のおまとめローンよりも、一般的に金利が低い傾向にあります。

とにかく返済負担を軽減させたいなら、まずは銀行のおまとめローンを申し込むことを検討してみましょう。

返済負担が軽減する可能性がある!おまとめローンの4つのメリット

おまとめローンにはどのようなメリットがあるのでしょうか? おまとめローンを利用すると得られる数々のメリットについて詳しく解説します。

- 複数のローンを一本化できるので管理しやすい

- 低金利のおまとめローンに借り換えれば、毎月の返済額や返済総額が減る可能性がある

- 年収の3分の1を超えて借りられる可能性がある

- 多重債務を抱えるリスクを避けられる可能性がある

1.複数のローンを一本化できるので管理しやすい

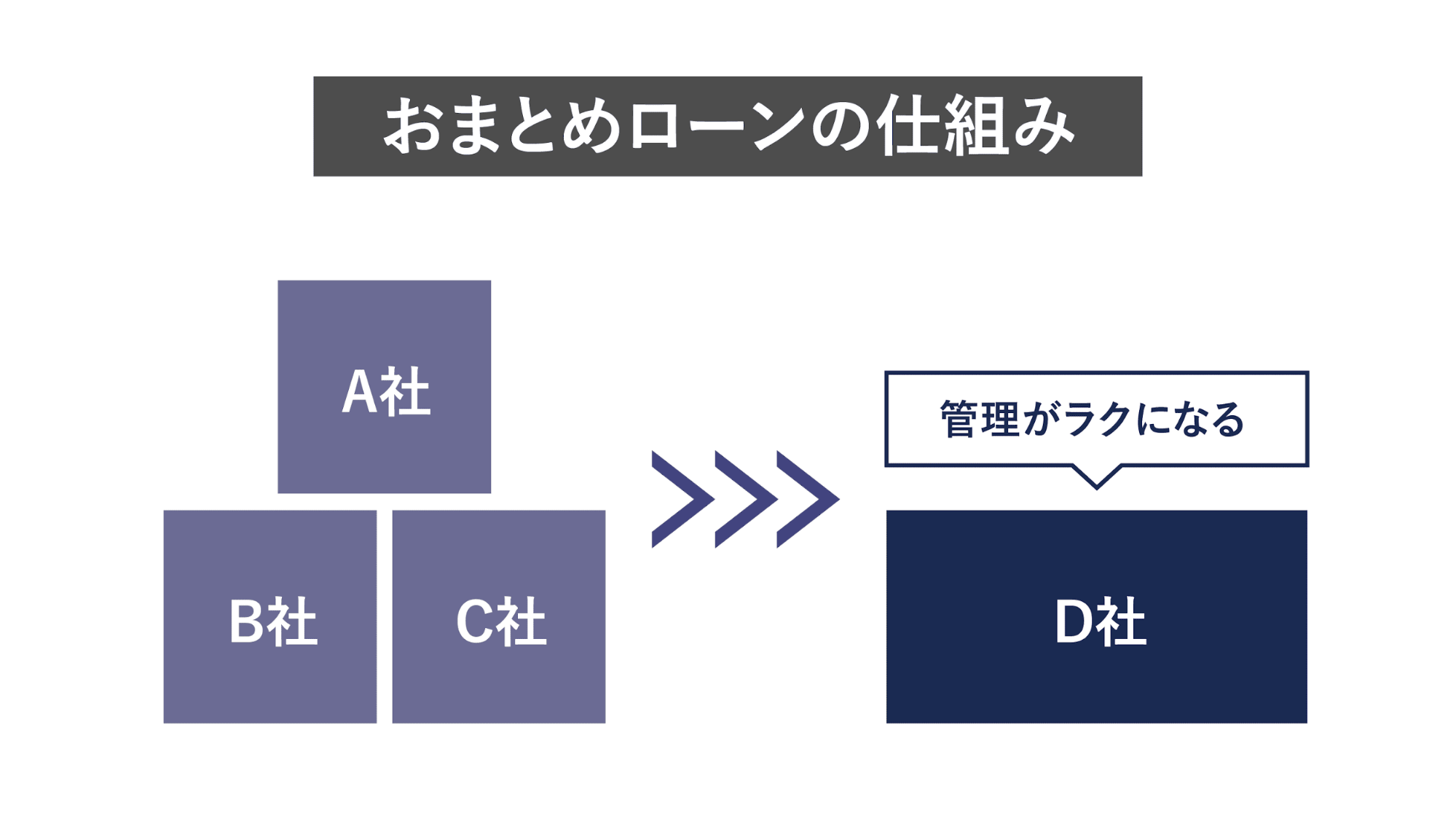

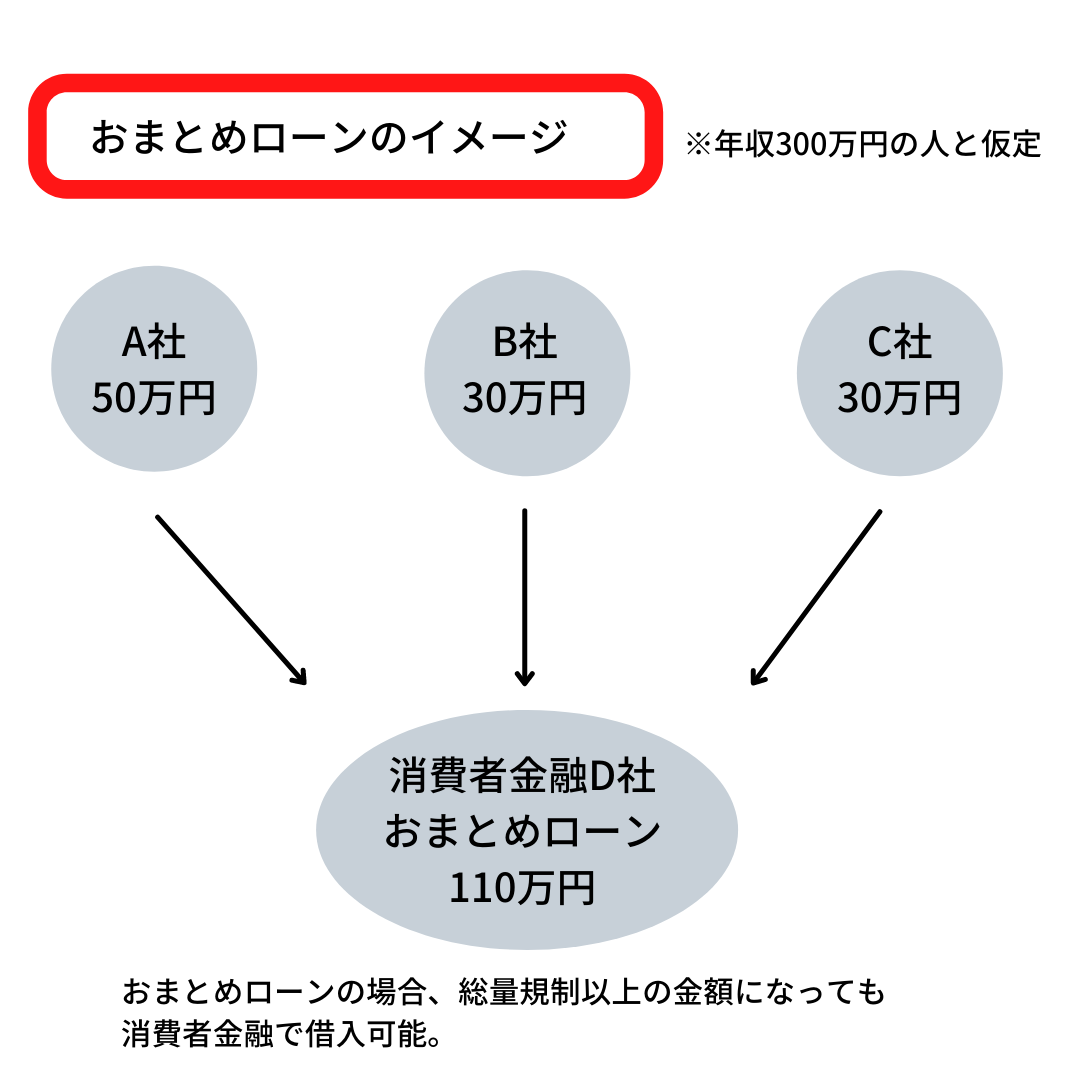

おまとめローンとは、複数の会社のローンを利用していた人が、借入先を一本化するために組むローンのことをいいます。

上の図を例に挙げると、新しく1つの金融機関・貸金業者(D社)から融資を受け、まとめてしまいたいA社、B社、C社のローン残高を清算し、一本化するという仕組みです。

借入先が複数ある場合、返済先ごとに返済期日が違っていたり、毎月の返済額が異なっていたりして管理が大変ですよね。

おまとめローンで複数のローンをまとめて一本化できれば、返済先は一ヶ所ですので管理はとても楽になります。

ローン返済の管理が苦手という人に、おまとめローンはおすすめといえます。

2.低金利のおまとめローンに借り換えれば、毎月の返済額や返済総額が減る可能性がある

例えばカードローンは、利用限度額に応じて金利が異なっており、利用限度額が低いほど金利は高くなる仕組みになっています。

複数のカードローンを利用している人の多くが、借入総額が低い一方で、高い金利で借りているケースが多いです。

金利の低いおまとめローンで、金利の高い複数のカードローンをまとめられれば、その分支払う利息が少なくなるので、毎月の返済額や返済総額が減る可能性があります。

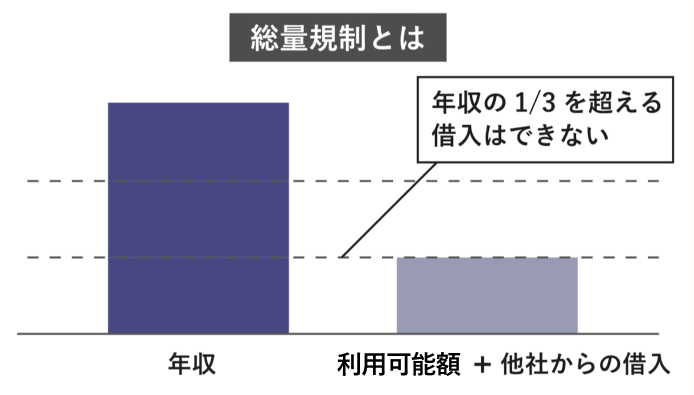

3.年収の3分の1を超えて借りられる可能性がある

一般的なカードローンと違い、おまとめローンの場合は総量規制の対象外となるため、年収の3分の1を超えて借りられる可能性があります。

"複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。"

とはいえ金融機関や貸金業者によっておまとめローンの貸付条件や借入額などが違うため、新たに申し込んだおまとめローンで、すべてのローンをまとめられるだけの借り入れができるかはわかりません。

おまとめの対象となるローンがどれなのかを確認するとともに、おまとめローンでいくらまで借り入れができるのか、金融機関もしくは貸金業者に問い合わせてみましょう。

4.多重債務を抱えるリスクを避けられる可能性がある

借入先が多いと、それぞれの毎月の返済額が少額であっても、合計すると毎月の返済額が数万円単位と家計を圧迫するレベルまでふくれあがってしまうこともあります。

返済額がふくれあがってしまうと、「借金の返済をするために借金をする」という悪循環に陥るケースもあり、借金が雪だるま式に増えてしまうことが考えられます。

これがいわゆる「多重債務」といいます。 もし金利の低いおまとめローンで複数の借り入れを一本にまとめることができれば、返済負担が軽減できる上に、多重債務のリスクを回避できる可能性が高まります。

審査が厳しい傾向がある?おまとめローンの4つのデメリット

おまとめローンには上記に挙げたメリットがある一方で、注目すべきデメリットもあります。

おまとめローンの利用を検討する際に、デメリットの内容について把握しておきましょう。

- 場合によっては毎月の返済額や返済総額が増える可能性もある

- おまとめローンは一般のカードローンよりも審査が厳しい傾向にある

- おまとめローンの申込条件は厳しい

- 原則おまとめローンでまとめた金額以上のお金は借りられない

1.場合によっては毎月の返済額や返済総額が増える可能性もある

複数の借入先の件数や残高などにもよりますが、おまとめローンを一本にまとめることで、月々の返済額や返済総額が増えてしまう可能性もあります。

まずは、おまとめローンの取扱会社に問い合わせをして、おまとめローンを利用した際の金利や借入金額、返済期間などの貸付条件を提示してもらいましょう。

現在の複数の借入先がある場合と比較して、毎月の返済額や返済総額が増えるのか、減るのかチェックしておくことが大事です。

おまとめローンに一本化することで、今後の返済が難しくなってしまうようであれば、おまとめローンの利用は差し控えたほうがよいでしょう。

もし、おまとめローンで借入の返済が解決できない場合は、記事の後半にある「おまとめローン以外で多重債務を解決する方法」を参考にしてください。

2.おまとめローンは一般のカードローンよりも審査が厳しい傾向にある

例えば、消費者金融のカードローンでは最短即日融資が可能なところもあり、意外とスムーズに契約、そして融資にまで進むケースが少なくないようです。

一方でおまとめローンの場合は、一般的なカードローンよりも審査が厳しい傾向にあるとされています。

おまとめローンの場合、申込者の借入先が複数あり、融資額も高額になるので、返済能力を厳しくチェックする必要があるからです。

そのため、一般的なカードローンと比較して、おまとめローンの審査はかなりの時間がかかります。

3.おまとめローンの申込条件は厳しい

おまとめローンを取り扱ういずれの金融機関や貸金業者も、おまとめローンの審査基準は公表していません。

しかし、おまとめローンの各社の申込条件をチェックしておくと、「どういう人であれば審査に通るか、または通らないか」がある程度見えてきます。

例として、東京スター銀行のおまとめローンの申込条件を以下に挙げてみます。

- 融資時の年齢が満20歳以上65歳未満

- 前年度の税込年収が200万円以上

- 給与所得者で、正社員・契約社員・派遣社員であること

- 過去に債務整理や自己破産をされていないこと

- 現在利用中のローンを延滞していないこと

- 過去(6ヶ月以内)に自行ローンの審査で否決されていないこと

- 保証会社(株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社)の保証が受けられること

※出典:東京スター銀行公式サイト「おまとめローン(スターワン乗り換えローン)」

上記の条件をクリアできなければ、おまとめローンの審査に通ることは難しいといえそうです。

4.原則おまとめローンでまとめた金額以上のお金は借りられない

おまとめローンは基本的には、複数の借り入れをまとめた金額以上のお金を借りることはできません。

一般的なカードローンのように繰り返しの借り入れは、おまとめローンではできません。

おまとめローンにおいては完済に向けて、計画を立てて着実に返済を実行することが大事になってきます。

おまとめローンの審査を受ける際の注意点

「おまとめローンへの審査に通過する自信がない」「審査に通過する自信はあるけど万全を期しておきたい」という人のために、審査を通過する可能性をアップさせる3つの方法を紹介します。

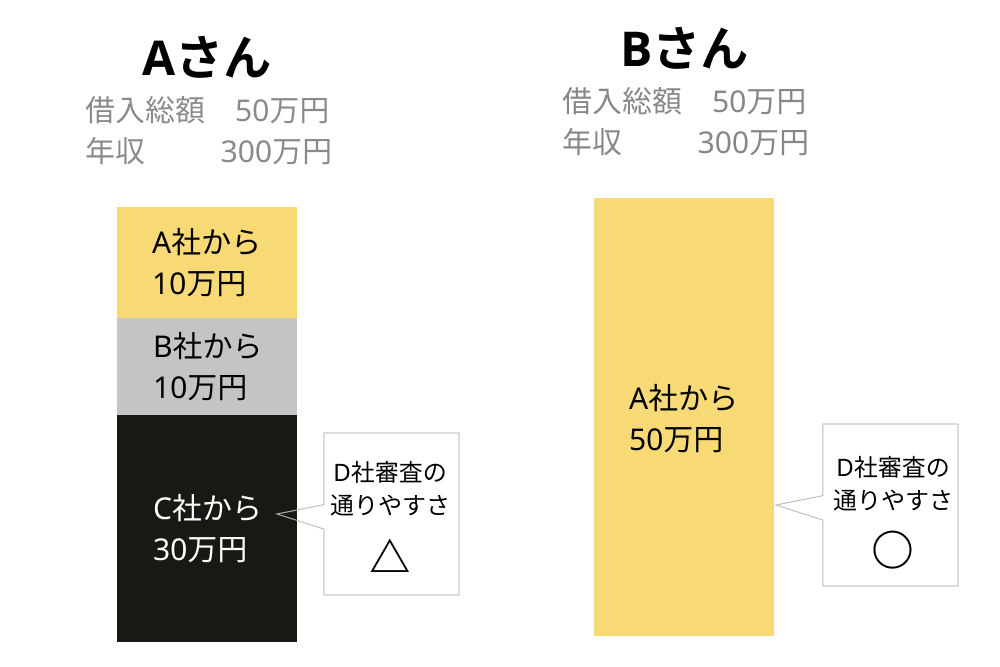

借入先を減らす

おまとめローンを申し込む前に借入先を減らしておくという方法です。

例えば以下のように、借入先3社でおまとめローンに申し込むのと、1社でおまとめローンに申し込むのでは印象も違います。

おまとめローンを申し込む前に借入先が減っていれば、申し込んだ人から完済しようとする意思を評価してくれる可能性があるというわけです。

さらに借入先が減れば融資額が減るため、審査において有利に働く可能性があります。

延滞や滞納をしない

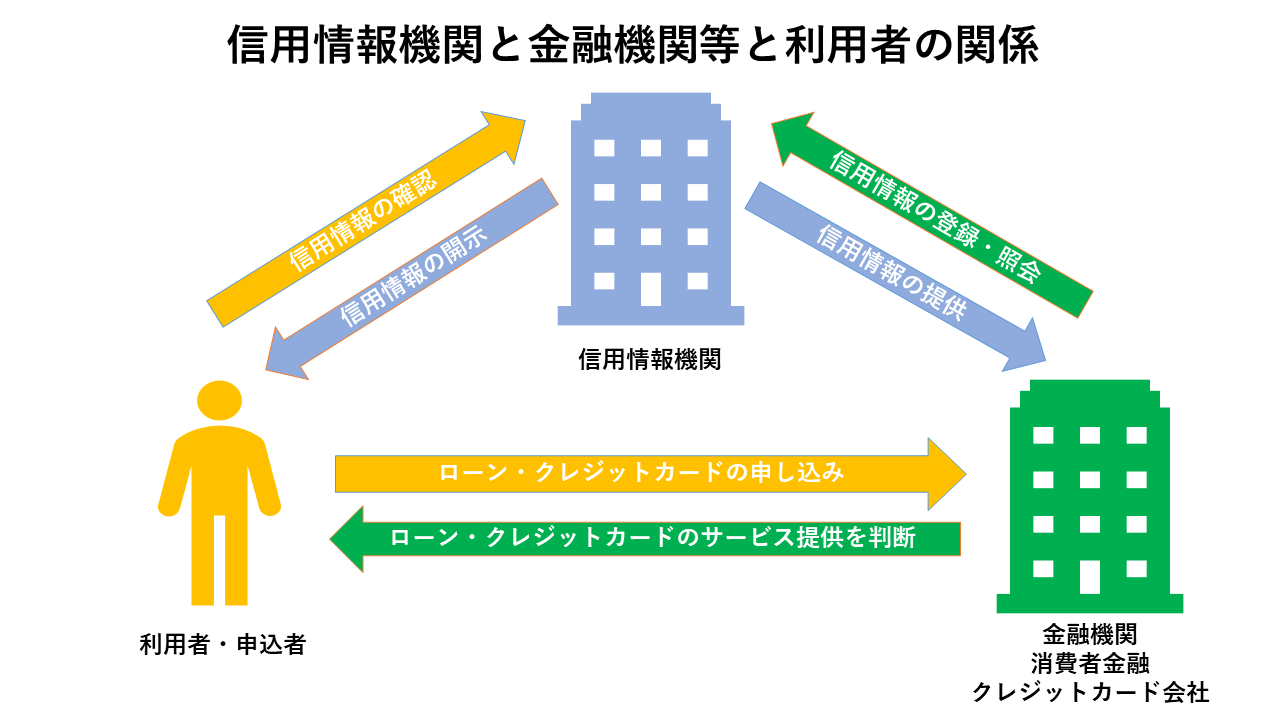

金融機関・貸金業者は、「信用情報」の調査によって複数の会社での取引を確認します。

信用情報とは、ローンやクレジットカードなどで申し込み・借り入れ・返済など取引事実を登録した個人情報のことをいいます。

信用情報機関には、「全国銀行個人信用情報センター(KSC)」「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」の3種類があります。

|

会社名 |

全国銀行個人信用情報センター(KSC) |

株式会社シー・アイ・シー(CIC) |

株式会社日本信用情報機構(JICC) |

|---|---|---|---|

| 加盟会社 | 銀行、信用組合、信用金庫、保証会社等、銀行業を営む会社等 | 信販会社、流通系・銀行系・メーカー系クレジット会社、百貨店、専門店会、流通系クレジット会社、銀行系クレジット会社、家電メーカー系クレジット会社、自動車メーカー系クレジット会社、保険会社、保証会社、銀行、消費者金融会社、携帯電話会社等 | 消費者金融会社、流通系・銀行系・メーカー系クレジット会社、信販会社、金融機関、保証会社、リース会社等 |

金融機関や貸金業者は、申込者の信用情報を見て返済能力を確認し、審査の可否を判断しています。

審査の結果でカードローンなどのローンの延滞・滞納がなければ、おまとめローンでも「返済してくれる可能性が高い人」と認識してくれます。

それ以外の契約や取引でも延滞・滞納をしないことが大切です。

例えば、見逃してしまいがちなのが携帯電話会社への支払いです。

スマホや携帯電話の本体料金を分割払いで契約している場合、これは割賦販売となり、延滞・滞納をしてしまうと、信用情報機関に記録が残ってしまう可能性があるのです。

もちろんその記録によって審査に不利に働く可能性があります。カードローンやローンに限らず、返済期日は守ることが大切です。

複数のおまとめローンに同時申し込みをしない

信用情報には、現在利用しているローンの内容以外にも6ヶ月以内にどのようなローンに申し込んだかが記録されています。

6ヶ月以内の申し込みが確認されると、申し込んだけれど審査に通らなかった「申し込みブラック」として認識されることになります。

申込者本人としては「審査に通るか心配で、複数の金融機関や貸金業者に申し込んだだけ」かもしれません。

しかし個人的な事情は一切くんでもらえず、必死に借入先を探している人という印象を与えてしまうでしょう。そうなると審査に通らない可能性が高くなります。

審査に落ちて再度申し込むときには最低でも6ヶ月以上は時間を空けること。そして複数の借入先に申し込まないことが大切です。

おまとめローン以外で多重債務を解決する方法

おまとめローンを検討している人の中には、「借金が増えすぎて返済に困っている」、「すでにいろいろな金融機関からお金を借りていて返済が厳しい」、「返済のために他社借入をする「自転車操業状態」に陥っている」という人もいるでしょう。

そんな場合は、おまとめローンよりも選ぶべき方法があるかもしれません。おまとめローンと並行して、以下で紹介する方法も視野に入れましょう。

債務整理は法的な手続きで返済義務の免除が期待できる

まず紹介するのは借金救済制度とも呼ばれる「債務整理」です。自力で返済するのが難しい状態のときに生活を建て直すために行う法的な手続きで、以下の4種類があります。

- 任意整理

- 自己破産

- 個人再生

- 特定調停

うまくいけば、借金の減額や支払期限の延長、借金の返済義務の免除などの措置を受けられる可能性があります。 債務整理を行うには法律の専門知識が不可欠です。

弁護士などに依頼して解決してもらうこともできますが、それには費用がかかります。まずは以下のような機関の無料相談で専門家の話を聞いてみるのもよい方法です。

- 法テラス(日本司法支援センター)

- 日本貸金業協会

- JCCO(公益財団法人日本クレジットカウンセリング協会) など

返済が厳しくて追い詰められている、1人で抱え込んで苦しんでいる、そんな状態ならできるだけ早くこれらの窓口で相談するのがおすすめです。

貸付自粛制度で借金のクセを矯正する方法も

自分で浪費癖やギャンブル依存症の自覚がありながら、お金を使うことをやめられないのなら「貸付自粛制度」を利用するのもひとつの方法です。

「貸付自粛制度」を利用すると、一定期間お金を借りられなくなります。

つい誘惑に負けて申し込んでしまっても借りられないので、借金が増えずに済みます。

なかなか荒療治的な方法ですが「つい借りてしまう自分」を律したい人や、もうこれ以上は絶対に借金はしないと誓った人には役立つでしょう。

貸付自粛の申告は、日本貸金業協会や全国銀行個人信用情報センターなどで受け付けています。

おまとめローンに関するよくある質問

-

A

おまとめローンは、主婦であってもパートなどで収入があれば利用できることが多いです。大事なのは「安定して継続した収入」があるかどうかです。

おまとめローンとして使えるローン商品の中には、カードや郵送物がなく夫や周囲の人に利用がバレにくい仕様になっているものもあります。

ただし、本人に収入がない専業主婦だと利用できない可能性が高いです。

まれに専業主婦でも利用できるカードローンがありますが、その場合でも限度額が50万円など低く設定されることが多いのでおまとめには使いにくいでしょう。 -

A

複数社からの借り入れをひとつにまとめるのが「おまとめ」です。

一方「借り換え」は、金利の高いA社から金利の低いB社に乗り換えるなどして、完済するためのローンを指すことが多いです。

おまとめローンと借り換えローンの境目は少々あいまいです。

アコムのように「借換え専用ローン」という名前でもおまとめに使えるものもあれば、アイフルの「かりかえMAX(アイフルを初めて利用する人用)」と「おまとめMAX(アイフル利用歴がある人用)」のようにほぼ同じ内容で両方を用意していることも。自分が希望するのは「借り換え」なのか「おまとめ」なのか、自分が利用したいと思ったローンはそれに対応しているのか、事前によく確認しておきましょう。

-

A

住宅ローンの新規借入や借り換えの際、マイカーローンやカードローンなどを住宅ローンとあわせて「おまとめ」できる場合があります。

例えばJAバンクの「おまとめ住宅ローン」、近畿ろうきんの「住宅ローン(まとめトク)」、住信SBIネット銀行の「住宅ローンプラス」などがそのようなおまとめに対応しています。

利用を検討している住宅ローンであれば、おまとめが可能かどうか確認してみましょう。

この記事のまとめ

おまとめローンとは、複数のローンを一本化するローンです。

おまとめローンのメリットとしては以下が挙げられます。

- 一般的なカードローンと比較して、金利が低くなる場合がある

- 返済総額が抑えられる可能性がある

- お金の管理がしやすくなる

一方、おまとめローンのデメリットは以下のとおりです。

- 一般的なカードローンと比較して、審査が厳しい傾向がある

- すべてのローンを一本化できないことがある

おまとめローンの申し込みの際には、この記事でおすすめしている各社の商品・サービス内容をしっかり把握し、自分に合ったローンなのか確認することが必要です。

申し込む前には返済のシミュレーションをして、無理なく返済できるのかを判断しましょう。

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級