闇金からお金を借りる以外に借金問題を解決する方法!安全な借入先との違いも解説

![]() 更新日:2024.05.03

更新日:2024.05.03

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「闇金ってどんな業者なの?危なそうな雰囲気しかしないけど…」

「闇金を利用すると、どんなデメリットやリスクがあるの?」

借金が増えて消費者金融では借り入れができなくなり、仕方なく闇金を利用するケースがあるという話を聞きます。

はっきり断言しますが、絶対に闇金を利用してはいけません。闇金を利用すれば、取り返しがつかないトラブルに巻き込まれる可能性が高いからです。

この記事では、闇金を利用するデメリット・リスクを解説するとともに、闇金を利用せずに借金問題を解決する方法を詳しく紹介しましょう。

この記事を読んでわかること

- 闇金は貸金業法に則った運営をしていない無登録の貸金業者

- 闇金を利用すると、法外な利息を請求されることがほとんど

- 雪だるま式に借金が増えて、返済できない場合には犯罪に加担させられるなどのリスクがある

- 闇金から借り入れする以外にも、不用品の売却・公的融資・生活保護などで生活を立て直す方法はある

- どうしても借金問題が解決しない場合は債務整理という方法も検討する

目次

闇金業者の実態を徹底的に探ってみた

「闇金」という言葉をドラマや映画で聞いたことがある人もいらっしゃるかもしれませんが、その実態を知る人は少ないでしょう。

闇金は違法行為を行う業者なので、絶対に近寄ってはいけませんし、利用してはいけません。

ここでは、闇金業者の実態について詳しく説明します。

闇金とは貸金業法に則った運営をしていない無登録の貸金業者

闇金とは、貸金業法という法律を守らずに融資を行う無登録の貸金業者です。

貸金業登録を行う消費者金融は、貸金業法に則って融資を行っています。例えば、貸出金利の上限を守ったり、借入額を年収の3分の1を超えないようにする(総量規制)など、債務者が無理なく返済できるようにしています。

一方、闇金は法外な取引を強要してくることがほとんどです。例えば、ホームページでは「低金利で借りられる」と記載があるのに、実際に借りたら高い金利を提示されるケースです。返済できない場合には会社などの勤務先や親にも連絡が及ぶという例もあります。

闇金被害の事例検索については日本貸金業協会公式サイトの下記リンクから確認できますので、この機会でチェックしてみてはいかがでしょうか。

日本貸金業協会公式サイト「ヤミ金・悪質業者被害の実例検索」闇金には主に5種類の形態がある

闇金はさまざまな形態があり、私たちの身近にも増えています。最近では、SNSを利用した闇金も増えているので、被害に遭わないように気をつけなくてはいけません。

闇金の形態は主に下記の5種類です。

ここでは、それぞれの特徴を紹介します。

1.店舗型無登録業者:街中にある消費者金融にも見える店舗型の闇金

店舗型無登録業者とは、貸金業登録を行わずに貸金業を営む、店舗を構える闇金です。

街中にある普通の消費者金融にも見える業者の中にも闇金が混ざっている可能性があります。

特に店舗型無登録業者が広告などでよく用いられている、「ブラック可能」「無収入でも借り入れできる」などの言葉には注意が必要です。

消費者金融では借り入れできない人をターゲットに甘い言葉で釣って、闇金から借り入れた後には当初の予定よりも高い金利を要求してくることがほとんどだからです。

また、借金を返済できない場合には脅迫的な取り立てを行ったり、嫌がらせを行ったりすることもあります。

最近の店舗型無登録業者は、作り込んだホームページを公開しており、怪しくない雰囲気にしているケースが多い点にも注意です。

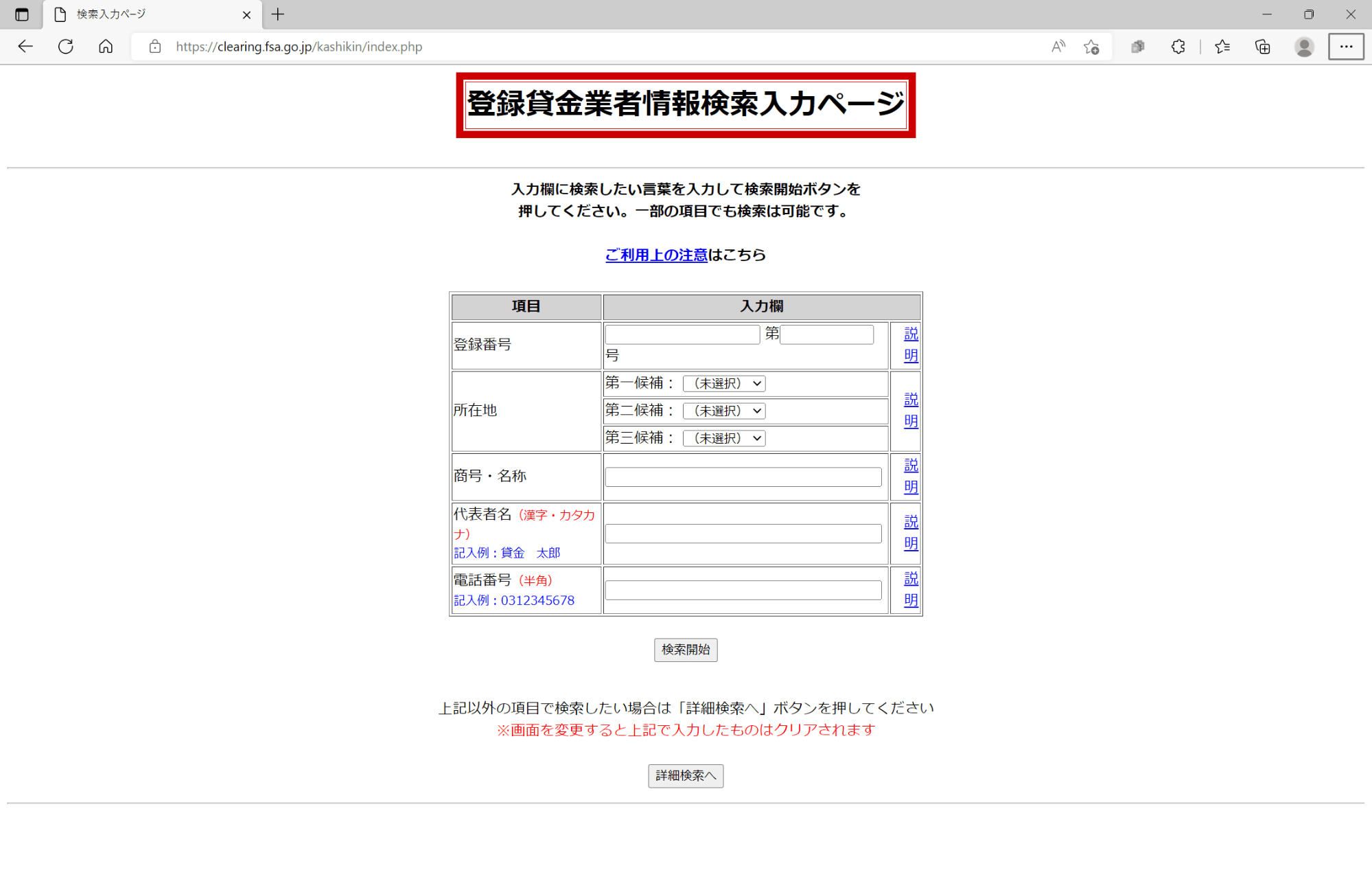

貸金業者から融資を検討する際には、金融庁公式サイトの「登録貸金業者情報検索入力ページ」で検索してみて、貸金業登録をしている業者かどうかを必ず確認してください。

参照:金融庁公式サイト「登録貸金業者情報検索入力ページ」

参照:金融庁公式サイト「登録貸金業者情報検索入力ページ」

2.東1業者:貸金業者登録を行ったばかりで一度も更新していない業者

貸金業者登録を行っている業者であっても、一度も更新していない業者には注意が必要です。

例えば、「東1業者」とは、東京都に貸金業登録を行ってから3年未満しか経っていない、運営の実態がわかりにくい業者を指します。

貸金業登録をした会社は3年ごとに更新が必要なのですが、東1業者は一度も更新しておらず、当局からチェックを受けていない状態にあります。

東1業者の場合、貸金業登録を行っていることで利用者を安心させながら、実は違法な取引を行っている可能性もあります。貸金業登録から3年以内に違法に資金を集めて逃げようと考える悪質な業者もいると聞きます。

変な業者にひっかからないためにも、何度か更新を行っている貸金業者を選ぶのが安心です。

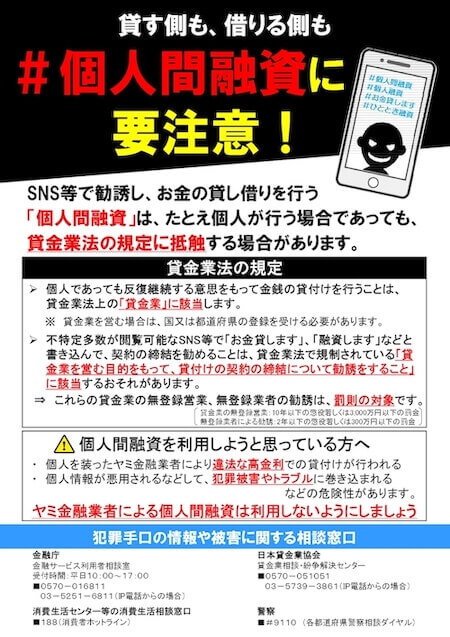

3.SNS闇金(個人間融資):LINEやTwitterなど経由の個人間融資

LINEやTwitterなどのSNSを経由する個人間融資は闇金であることがほとんどです。

SNS闇金は、主に下記の2つのパターンです。

- 「お金を貸します」という投稿をしている人に連絡してお金を借りるケース

- 「お金を貸してください」と投稿して、お金を貸してくれる人から連絡をもらいお金を借りるケース

消費者金融や銀行からお金を借りるには審査があり、書類提出などの手続きが必要になります。一方でSNS闇金では、そういった手続きが必要ないため、気軽にお金を借りたい若い人を中心に広まっています。

SNS闇金はトラブルにつながりやすく非常に危険です。

参照:金融庁公式サイト「SNS等を利用した『個人間融資』にご注意ください!」

参照:金融庁公式サイト「SNS等を利用した『個人間融資』にご注意ください!」法外な金利・利息を要求されたり、個人情報だけを抜き取られて借り入れができなかったりします。また、返済ができなくなると犯罪に加担させられたり、性的被害に遭ったりすることもあるとも聞きます。

素性がわからない者からお金を借りるのは非常に危険なので、絶対にSNS経由でお金を借りないでください。

4.090金融:電柱などのチラシに携帯番号が記載している貸金業者

090金融とは、電柱などに携帯電話番号を記載した融資を勧誘するチラシを貼って、それを見た人からの電話を受けて貸付を行う貸金業者のことです。

そもそも、貸金業登録は固定電話でしかできないので、携帯番号しか記載されていない時点で闇金だと認定できます。

090金融は、実体がつかみにくい点で非常に危険です。

090金融で利用される携帯電話は不正に手に入れたものである可能性が高く、なにかしらのトラブルに巻き込まれても、貸金業者の素性がわからず後を追えないケースがほとんどだからです。

最近では携帯電話ではなくメールアドレスを記載しているケースもあります。いずれにしても非常に危険なので絶対に利用してはいけません。

5.給与ファクタリング:手数料を受け取って給与を買い取る違法業者

給与ファクタリングとは、給与を担保にして給料日より前にファクタリング業者から資金調達する方法をいいます。

例えば、給料25万円のAさんが、給料日の10日前に給与ファクタリングを利用するとしましょう。給与ファクタリング業者は、手数料を差し引いた金額をAさんの口座に振り込みます。給料日に給与額が振りまれたら、Aさんは給与ファクタリング業者へ25万円を支払う流れとなります。

企業間ファクタリングは、売買契約に基づく債権譲渡なので貸金業ではありません。そのため、利息制限法以上の手数料を徴収しても違法ではないのです。

しかし、個人の給与を買い取る給与ファクタリングは貸金業法違反の判例が出ています。給与を担保にお金を貸す場合、貸金業登録が必要で利息制限法を守らなくてはいけません。

令和3(2021)年2月9日の判例によると、給料日の9日前に給与ファクタリングを利用して4万9,000円を振り込んでもらい、給料日に7万円をファクタリング業者に支払ったケースは、実質金利が1.042%となり貸金業法および出資法に違反しているとの判決になりました。

参照:裁判所公式サイト「事件番号:令和2(ワ)11883、事件名:不当利得返還請求事件」この判例が出る前は、給与ファクタリングはグレーな状態だったので大々的にサービス提供する業者も多かったのです。しかしこの判例が出たことにより、給与ファクタリング業者は減りました。

それでも、いまだに給与ファクタリングを行っている闇金業者もいますので、絶対に利用しないでください。

闇金を利用すると生じる4つのリスク

闇金に対して怖いイメージがある人は多いでしょうが、闇金を利用すると実際にはどのようなリスクがあるのでしょうか?

ここでは、闇金を利用すると生じる、主な4つのリスクについて具体的に解説します。

1.高金利でお金を貸し付けられてしまう

闇金は、上限金利を無視して法外な利息を要求するケースがほとんどです。

貸金業法では、下記のとおり借入金額に応じて上限金利が決まっています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 上限年20% |

| 10万円以上~100万円未満 | 上限年18% |

| 100万円以上 | 上限年15% |

上記の金利を超えて利息の支払いを要求してくる業者はまず闇金と思ってよいでしょう。

多くの闇金では、集客の時点では「低金利で借り入れ可能」などと、消費者金融や銀行などよりも低い貸出金利をうたいます。

しかし、いざ実際に利用してみたら、利用前に約束していた以上の金利を設定され、多額の利息を要求されるケースが多いのです。

2.完済できなくなる

返済資金が準備できて期日より早く返済できるようにしようとしても、闇金が多額の利息収入を得るためにわざと返済させてくれないケースもあると聞きます。

例えば、簡単に連絡を取れないようにしたり、闇金が認めるしか返済を認めなかったりといったケースです。

闇金の目標はいつまでも借金を続けさせることです。そのため、借入期間を延ばすために、金利を上げて簡単には返済できなくするケースもあります。

このような事情があるため、闇金と取引を行うと借金が膨らみ、簡単に借金地獄に陥ってしまうのです。

3.反社会的勢力とのかかわりを持つ可能性がある

闇金は、反社会的勢力が営んでいるケースがほとんどです。

闇金が融資に使う資金は、反社会的勢力が犯罪により手に入れたお金であるケースがほとんどで、反社会的勢力とのかかわりができてしまう可能性があります。

反社会的勢力とのかかわりができると、無理やり犯罪に加担させられる可能性があります。犯罪に加担したことで反社会的勢力の一員とみなされてしまえば、生活の上でさまざまな支障が発生します。

例えば、銀行口座を開設できなくなったり、携帯電話を購入できなくなったりすることがあります。

社会は反社会的勢力を排除しようとしているので、普通の生活ができなくなります。

4.性的被害に遭うおそれも

闇金を利用することにより、性的被害に遭うおそれもあります。

例えば、借りたお金が返済できなかった場合に、性的な写真を撮られて「拡散させる」と脅されたり、性行為を強要されたりする事例もあるといいます。

朝日新聞の記事によると、借り手に裸の写真と友人のLINEアカウントを伝えさせ、返済が滞れば写真をばらまくと脅す手口が横行しているとのことです。

参照:コロナ生活苦、個人間融資に注意 性行為求めるケースも [新型コロナウイルス]:朝日新聞デジタル (asahi.com)また、返済資金を稼ぐために、性風俗で無理やり働かされることも考えられます。このような経験は一生心に傷を負うことになるでしょう。

借金問題にはさまざまな解決方法があります。闇金という選択肢だけは絶対に利用しないでください。

闇金に返済できないとどうなってしまう?

ここまでの説明で、闇金は近づいてはいけない存在であることが理解できたのではないでしょうか。

実際に闇金に返済できなくなると、下記のような状況になる可能性が高いです。

- 雪だるま式に借金が増える

- 闇金業者から脅迫される

- 犯罪に加担させられる

ここでは、闇金に返済できなかったらどうなってしまうのか、具体的に説明します。

雪だるま式に借金が増える

闇金の金利は法外に高いことがほとんどなので、いくら返済しても借金が減らない「自転車操業」の状況に陥る可能性が高くなります。

闇金に借り入れに来る人の多くは、ブラックリストに載っていたり、収入がなかったりなど、他の消費者金融などで借り入れできなかった人です。このような人が高い金利で借り入れを行えば、雪だるま式に借金が膨らんでしまうのは目に見えています。

また、一つの闇金の返済を行うために他の闇金から借り入れを行えば、さらに問題がややこしくなるでしょう。

自身の返済能力を考慮せずに融資を行う闇金で借り入れをするのは危険です。

闇金業者から脅迫される

貸金業者は、貸金業法に取り立てに関する規制があるので過剰な取り立てはできないことになっています(貸金業法第21条第1項)。

例えば、貸金業者は朝8時~夜9時までしか取り立てができません。また、人を威迫して、私生活を脅かすような取り立ては禁止です。正当な理由なく職場への連絡もしてはいけません。

しかし、闇金業者は法律を無視して、脅迫まがいの取り立てを行う可能性があります。

日本経済新聞の報道によると、2003年には脅迫的な取り立てが続いたことで、家族3人が心中に追いやられる事件も発生しています。

参照:八尾ヤミ金事件、元幹部22日時効 遺族「怒り消えぬ」: 日本経済新聞 (nikkei.com)脅迫が続くことで精神的にも病んでしまい、仕事や日常生活ができなくなってしまうおそれがあるので、前述の繰り返しになりますが、やはり闇金には近づくべきではありません。

犯罪に加担させられる

闇金は反社会的勢力が営む場合がほとんどで、返済できないことを弱みに付け込み、犯罪により得た収益で返済するように強要されるケースがあると聞きます。

具体的に挙げるとするなら、振り込み詐欺の受け子や出し子、違法薬物の運び屋、銀行口座や携帯電話の譲渡などです。振り込み詐欺や違法薬物の取引に関与して逮捕されれば、人生が一気にくるってしまいます。

犯罪を起こせば、自分だけの問題ではなく、大切な家族や職場にも迷惑をかけてしまいます。周囲に迷惑をかけたくないのであれば、闇金の利用は絶対に避けてください。

闇金を利用する以外に借金問題を解決する方法

闇金を利用するリスクは多いので、絶対に利用すべきではありません。

しかし、既に返済が遅延してブラックリストに載っていたり、収入が少なくて消費者金融などでは借り入れができなかったりする人はどうすればいいのでしょうか。

ここでは、闇金を利用する以外に借金問題を解決する方法について紹介します。

不用品をフリマアプリで売って借金返済に充てる

まず、自宅にある不用品をフリマアプリで販売して借金返済に充てる方法を考えてみましょう。

ブランド品だけではなく、ユニクロや無印用品などの洋服も値崩れしにくいようです。ベビー用品、ゲーム機、本なども売れる可能性はあります。

アクセサリーや小物づくりが得意な人は、自分でハンドメイド品を作成して販売するのも一つの方法です。

下記に主なフリマアプリと特徴をまとめましたので、ぜひ活用を検討してみてください。

| フリマアプリ名 | 特徴 |

|---|---|

| メルカリ | 月間利用者数1500万人、累計出品数18億品を超える最大手のフリマアプリ |

| 楽天ラクマ | 累計ダウンロード数が約2500万。楽天Payの利用が可能 |

| ヤフオク! | オークション形式のため、想定より高く売れる可能性がある |

| minne(ミンネ) | ハンドメイド品の販売が可能 |

生活費を見直して生活を立て直す

生活費を見直すことで余裕資金が生まれる可能性があります。

自分が毎月何にいくら支払いをしているのかを把握して、無駄な支出はどんどん削っていきましょう。

まず最初に、毎月の支出額がほぼ一定している「固定費」から見直すのがおすすめです。

固定費の代表格である、携帯電話料金や生命保険料、動画配信サービスなどのサブスクリプションサービスの料金で無駄がないかを確認してみましょう。

特に携帯電話料金については、大手キャリアから格安SIMに乗り換えると月々の料金を5,000円以上抑えることができるケースもあります。

また、サブスクリプションサービスの料金については、全くサービスを利用していないのに解約を忘れて契約したままになっている人が多いので要チェックです。

趣味や美容などにお金を使いすぎている場合は、「月にいくらまでにする」といったルールを作り、その範囲でやりくりするようにするとよいでしょう。

収入を増やす

現在の収入から借金返済の原資を捻出するのではなく、収入を増やして返済に充てる方法も考えてみましょう。

以前に比べると働き方の選択肢が増えて、副業・複業がしやすい環境になっていますし、スキマ時間に短時間だけ働くこともできるようになりました。

下記に収入を増やす具体的な方法について紹介します。

| 収入を増やす方法 | 特徴 |

|---|---|

| フードデリバリー(Uber Eats・出前館など) | 自分の好きな時間に働くことができる。特別なスキルが必要なく、誰でも参入が可能 |

| クラウドソーシング(クラウドワークス・ランサーズなど) | アンケート・データ入力・ライティング・デザイン・翻訳などの案件をこなせば収入を得られる |

| 日払いのアルバイト | 工場作業・解体工事・イベントスタッフなど一日単位で働けるアルバイト。日払いで報酬を得られるのがメリット |

公的融資を利用する

もし消費者金融から借り入れができない場合には、公的融資を利用するのも一つの方法です。

消費者金融では、下記の場合は新規で借り入れするのが難しいです。

- ブラックリストに載っている

延滞が発生すると信用情報に傷がつき、5~10年程度新規借り入れができなくなるケースがほとんどです。 - 金業法上の総量規制に引っかかる

例えば消費者金融の場合、年収の3分の1を超えてお金を借りることはできません。 - 収入がない

消費者金融では安定した定期的収入がないと借り入れができません。

一方、公的融資であれば信用情報に傷がある人や、収入が安定していない人でも申し込み、および借り入れが可能です。国や自治体が実施する融資制度なので、安心して利用できるでしょう。

例えば、「緊急小口資金」であれば、新型コロナウイルス感染症の影響で休業・失業して収入がなくなった(または減少した)人は、20万円まで無利子かつ保証人なしでお金を借りることができます。

公的融資について詳しく知りたい人は、「国からお金を借りる方法|15の個人向け公的融資制度の条件や申請手順を解説」をご参照ください。

生活保護を受給する

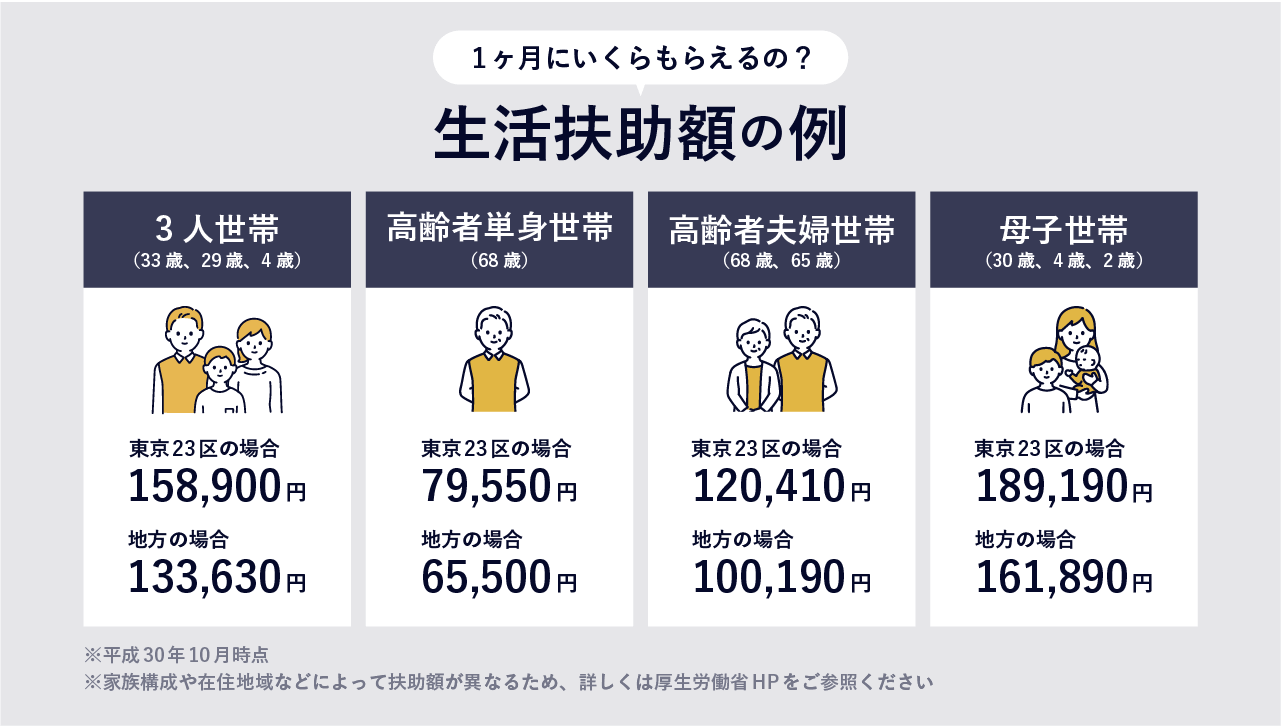

何らかの事情で働けないなどの理由があるのであれば、生活保護に頼りましょう。

生活保護は国民の権利であり、遠慮する必要はありません。市区役所・町村役場に相談に行きましょう。

生活保護では、地域や家族構成に合わせて必要な最低生活費が算定されます。その最低生活費から実際に受けている年金や手当などを差し引いた分が生活保護費として受給されます。

生活保護の受給が認められると、国民年金保険料や上下水道料金の基本料金、NHKの受信料などが免除されます。

ただし、生活保護の受給が始まると収入・支出の申告が義務になります。ケースワーカーが年に数回自宅に訪れて生活をチェックされることになります。

なお、世帯の中に働ける人がいる場合や、持ち家・車・貴金属など活用できる資産を所有する場合は、生活保護の受給対象にはなりません。

生活保護についてより詳しく知りたい人は、「生活保護はいくらもらえる?6つの受給条件と実際の金額や計算方法」をご参照ください。

債務整理を行う

借金が膨らみすぎて返済できなくてどうしようもない場合は、債務整理を検討しましょう。

債務整理を行えば、取り立てが止まるので、精神的なストレスから緩和されますし、借金も減額される可能性があるので、債務整理後の人生を立て直すことが可能です。

ただし債務整理を行うと、5~10年程度信用情報に傷がつき、新規でクレジットカードの作成ができなくなったり、ローンの借り入れができなくなったりします。

債務整理には「任意整理」「個人再生」「自己破産」の3種類の方法があります。下記の表で債務整理のそれぞれの方法の意味や特徴について紹介します。

| 意味 | 将来利息と遅延損害金を免除してもらうが、 元本の返済は続ける |

借金の元本も5分の1程度に減額してもらう | 一部を除く、借金のほぼ全額を免除してもらう |

| 特徴 |

・金融機関と直接交渉を行い、借金の減額を認めてもらう |

・裁判所を介した手続き |

・裁判所を介した手続き |

万が一闇金を利用してしまった場合の対処法

闇金しかお金を借りられないと思い込み、既に闇金からお金を借りてしまったという人もいらっしゃるかもしれません。

結論から言うと、闇金は法律に違反している貸金業者なので、万が一闇金からお金を借りてしまっても返済の義務はありません。

ここでは、闇金からお金を借りてしまった場合にどう対処すればいいかについて解説します。

闇金に借金返済の義務はない

闇金のように違法な方法で貸し付けを行うことを「不法原因給付」といいます。法律上、不法原因給付には借金返済の義務はありません。

闇金による威圧的な取り立てが行われて、おびえてしまうこともあるでしょうが、闇金に言われるがまま借金を返済する必要はありません。

また、闇金は取り立てがしつこくて、家族にも連絡がある場合もあります。もちろん家族が借金の肩代わりをする必要もありません。家族にも返済する義務がない旨を説明しておきましょう。

速やかに弁護士に相談・依頼する

闇金とかかわってしまったら、速やかに弁護士に相談しましょう。

闇金は、借金返済の必要がないことを承知の上で、脅したり嫌がらせをしたりして返済をさせようとします。弁護士に依頼すると、闇金による法外な取り立て行為を止めてくれます。

また、借金が膨らんで返済ができない状況になった場合には、先に述べた債務整理の手続きも弁護士に依頼することが可能です。

とにかく一人で悩まず、借金返済や債務整理の分野に強い法律事務所の弁護士に相談してみましょう。

この記事のまとめ

以上に述べてきましたが、闇金の危ない実態や借金問題の解決方法について、以下にまとめてみました。

- 若い人を中心に広がるSNS上での個人間融資も闇金であることが多い

- 闇金を利用しても雪だるま式に借金が増えるだけで借金問題は解決しない

- 闇金に返済できない場合には犯罪に加担させられたり、性的被害に遭ったりする可能性がある

- 借金問題を解決するためには、公的融資や生活保護の利用を検討してみて

- 借金が増えすぎて返済できなくなった場合は債務整理を利用するのも一つの方法

- 闇金への借金返済の義務はない。困ったら弁護士に相談しよう

どうしてもお金が必要で闇金から借りたとしても、法外な高い金利を要求されて雪だるま式に借金が増えるだけで、借金問題は解決しません。

闇金に返済できないと、犯罪に加担させられたり、性的被害に遭ったりしてトラブルに巻き込まれる可能性があります。

闇金を利用しても一切メリットはありませんので、絶対に利用してはいけません。

借金問題を解決するためには、まずは不用品を売却して現金化したり、働いて収入を増やしたりするのがおすすめです。公的融資や生活保護に頼るのも選択肢として検討するのもよいでしょう。

それでも借金問題が解決できないのであれば、弁護士に相談しましょう。弁護士に債務整理の依頼をすれば直ちに取り立てがなくなり、借金返済の負担も軽減される可能性が出てきますよ。

監修者

監修者