三菱UFJ銀行カードローン・バンクイックは低金利?審査と返済方法

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「バンクイックの名前は知っているけれど、どこがやっているの?」

「消費者金融のカードローンとは何が違うの?」

カードローンを手がける企業はいくつかありますが、銀行が扱うものとしてその名がよく聞かれるのが三菱UFJ銀行のカードローン「バンクイック」です。

カードローンを利用したことがない人だけでなく、既に別のカードローンでの借入があり、追加の借入や借り換えを検討している人にとっても、バンクイックの存在は気になることでしょう。そこで、バンクイックの特徴や利用の仕方、消費者金融のカードローンとの違いなど、詳しく解説します。

バンクイックの特徴

- 「バンクイック」は三菱UFJ銀行のカードローンで、Web(パソコン・スマートフォン・アプリ)からなら24時間申し込め、10万円から500万円の範囲で借入ができる。

- バンクイックは消費者金融のカードローンと比べて金利の面で負担が少なく、アルバイトなどでも借入ができる可能性がある。

目次

|

・バンクイックの審査結果は最短即日 ・メガバンクの1つ「三菱UFJ銀行」が提供するカードローン ・24時間Web完結申し込み可能(パソコン・スマートフォン・アプリ) |

|---|---|

| 金利 | 年1.8%~年14.6%(実質年率) |

三菱UFJ銀行カードローン「バンクイック」の基本情報

「バンクイック」という名をWebで聞いたことはあっても、その内容を知らない人もいるかもしれませんね。バンクイックは、3大メガバンクの1つである三菱UFJ銀行カードローンが扱っているカードローンです。

バンクイックのサービス概要

| 申込方法 | Web(パソコン・スマートフォン・アプリ)、電話 |

|---|---|

| 金利(実質年利) | 年1.8%~年14.6% |

| 限度額 | 10万円~500万円 |

| 最低返済額 | 1,000円~ |

| 返済方法 | 35日ごと、毎月指定日から選択 |

| 口座開設 | 不要 |

| 担保・保証人 | なし |

| 保証会社 | アコム |

バンクイックは、Web(パソコン・スマートフォン・アプリ)なら24時間、いつでも申し込むことができます。日中は忙しいという人でもパソコンやスマホを使って夜中に申し込めるので、とても便利です。

バンクイックは、電話で申し込むこともできますが、申し込んだ後の手続きは、Webや郵送、来店で行う必要があります。

Webのように24時間受け付けるというわけではありませんが、銀行窓口が閉まった後でも利用できるのはありがたいはずです。オペレーターが説明してくれるので、書類提出などもスムーズに行えます。

なお、Web、電話ともに申込には後で説明する書類の提出が必要です。書類内容によって審査され、それに通れば融資が受けられます。振込での借入の場合、本人名義の普通預金口座へ借入金を振り込みます。

バンクイックアプリ、会員ページまたは電話よりお申し込みください。

※他行口座あて振り込みをご希望の場合、初回または振込先口座変更時はお電話からお申し込みください。

バンクイックの利用限度額は10万円から500万円までで、決められた限度額までなら、何度でも借入をすることができます。利用限度額は審査によって決まり、金利は限度額によって以下のような範囲で変わります。

バンクイックの利用限度額と金利

| 利用限度額 | 金利 |

|---|---|

| 400万円超〜500万円 | 年1.8%~年6.1% |

| 300万円超〜400万円 | 年6.1%~年7.6% |

| 200万円超〜300万円 | 年7.6%~年10.6% |

| 100万円超〜200万円 | 年10.6%~年13.6% |

| 10万円〜100万円 | 年13.6%~年14.6% |

利用限度額は、利用状況によっては増額(限度額の引き上げ)も可能です。利用限度額が上がれば金利が下がる可能性があるので、限度額を上げる必要がない人でも、増額を申し込む価値はあるといえます。

バンクイックで融資を受けるためには、申し込んだ後に審査を受け、それに通る必要があります。審査に通らなければ契約できず、融資も受けられません。申込には一定の条件がありますが、それをクリアすれば、誰でも融資を受けられる可能性はあります。

なお、三菱UFJ銀行カードローンは、住宅ローンやマイカーローンなども取り扱っています。

バンクイックなら消費者金融カードローンと比べて金利が抑えられる

カードローンは、無担保で借入ができ、期日ごとに少しずつ返済していくものです。返済は、トータルで借入額に金利を足した金額を支払うことになります。

カード会社が発行するショッピングで使えるクレジットカードでも、キャッシングの限度額までなら、即日で借入をすることができます。カードローンも借入限度額までお金を借りることができますが、契約するにはカードローン会社に申し込み、その審査に通る必要があります。

バンクイックとアコムのカードローン比較

| 商品名 | バンクイック | アコムのカードローン |

|---|---|---|

| 金利 | 年1.8%~年14.6% | 年3.0%~18.0% |

| 限度額 | 10万円~500万円 | 1万円~800万円 |

| 借入までの時間 | 最短翌営業日 | 最短20分 |

| ATM手数料 | 無料 ※ | 無料 |

カードローンは消費者金融が発行しているものや銀行が発行しているものがありますが、バンクイックなど銀行が発行するものは、多くの人が安心して借りられると感じられるようです。また、消費者金融の商品と比べて金利の面で負担が少ないようです。

一方、消費者金融が発行しているカードローンは、申し込んでから融資を受けるまでの時間が短いというメリットがあります。

即日融資は可能?バンクイックの審査・融資にかかる時間

バンクイックは、申込から最短即日で審査結果がわかり、最短翌営業日に融資を受けることができます。

バンクイックに申し込むと、三菱UFJ銀行カードローンが審査を行い、融資可能か、借入限度額がいくらかを決定します。

銀行のカードローン審査では、2018年から申込者について、預金保険機構を介して警察庁の「反社会的勢力データベース」に照会することが義務付けられており、「返済能力の有無」だけでなく「反社会的勢力とのかかわりがないか」についても厳しく確認されるのです。

そのため、銀行のカードローンの審査は、一般的な消費者金融よりも審査に時間がかかる傾向にあります。

どうしても即日融資をしてほしいという人は、大手消費者金融のカードローンへの申込を検討しましょう。最短、申込から約1時間での融資も可能です。

各商品の融資にかかる時間

| 商品名 | 融資にかかる時間 |

|---|---|

| プロミスのカードローン | 最短20分 |

| アコムのカードローン | 最短20分 |

| アイフルキャッシングローン | 最短20分(※1) |

| レイクのカードローン | Webで最短25分(※2) |

| みずほ銀行カードローン | 2~3営業日 |

| 三井住友銀行カードローン | 最短翌営業日 |

| 三菱UFJ銀行 カードローン バンクイック | 最短翌営業日 |

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合があります。

審査は仮審査と本審査の2段階に分かれる

バンクイックの審査の流れは以下のとおりです。

- 申込

- 仮審査

- 必要書類の提出

- 本審査

- 契約

申込後は職業や年収などの情報をもとに仮審査が行われ、それに通過すると本人確認書類などの提出を求められます。

本審査のタイミングでは、提出された書類内容や在籍確認(本当に会社に勤めているかどうかの確認)が行われます。

この2段階の審査に通過し契約、カードの受取まで完了すると、ATMや振込で融資を受けられるようになるのです。

なお、詳しい審査基準は後述の「バンクイックの審査基準は?審査内容と落ちる人の特徴」で解説しています。

バンクイックで借りると利息はどれぐらい?返済額シミュレーション

バンクイックの金利は年1.8%~年14.6%です。以下に主な銀行系カードローンと大手消費者金融系カードローンの金利を紹介します。

各商品の金利

| 商品名 | 金利 |

|---|---|

| プロミスのカードローン | 年4.5%~17.8% |

| アコムのカードローン | 年3.0%~18.0% |

| アイフルキャッシングローン | 年3.0%~18.0% |

| レイクのカードローン | 年4.5%~18.0% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| バンクイック | 年1.8%~年14.6% |

バンクイックの利用限度額

先ほども出てきましたが、バンクイックの利用限度額は10万円から500万円までです。他のメガバンク系カードローンと比較すると、最高額が低めに設定されています。消費者金融は利用限度額が1万円から設定されるのに対し、銀行系カードローンは10万円からが主流のようです。

各社の利用限度額

| 商品名 | 利用限度額 |

|---|---|

| プロミスのカードローン | 1万円~500万円 |

| アコムのカードローン | 1万円~800万円 |

| アイフルキャッシングローン | 1万円~800万円 |

| レイクのカードローン | 1万円~500万円 |

| みずほ銀行カードローン | 10万円~800万円 |

| 三井住友銀行カードローン | 10万円~800万円 |

| バンクイック | 10万円〜500万円 |

バンクイックの利用限度額は審査によって決まり、いくらになるかは個人の条件によって変わります。最大で500万円までとなっていますが、初めての融資では借入や返済の実績がまったくない状態なので、限度額が低目に設定されることがほとんどで、10万円~50万円程度の人が多いようです。申込の際に利用限度額の希望は出せますが、最初は50万円程度にしておきましょう。

バンクイックの利用限度額は、新規会員になって一定程度利用すれば、増額審査を受けて増額してもらえる場合もあります。増額審査を受けられるのは、新規会員になってから最低半年以上の経過が目安です。その間、返済などのルールを守って利用していれば、返済能力がある人と判断され、限度額の増額を受け入れてもらえる可能性は高まります。利用限度額の増額は、金利が下がる場合があるのもメリットです。増額審査は、電話、またはWeb(パソコン・スマートフォン・アプリ)で申し込むことができます。

利用限度額の増額はWeb(パソコン・スマートフォン・アプリ)または電話から申し込める

新規会員になって半年以上経過した後であれば、バンクイックの利用限度額を増額してもらえる可能性があります。

増額はWeb(パソコン・スマートフォン・アプリ)または電話から申し込むことができ、審査を経て決定されます。

それまでにカードローンの返済を延滞なく続けていれば、返済能力がある人と判断され、限度額の増額を受け入れてもらえる可能性が高まります。

利用限度額を引き上げることで金利が下がる場合もありますので、ふだんからコツコツ返済実績を積んでいる人はや長期的な利用を考えている人は、増額の申込も検討してみるとよいでしょう。

詳しい増額方法や審査基準については、「バンクイックの増額審査の実態|口コミからわかる増額案内の流れや審査時間」の記事で解説しています。

バンクイックで借りた場合の返済額シミュレーション

バンクイックの借入限度額と金利をもとに、融資を受けた場合の返済額をシミュレートしてみましょう。毎月1回返済することとして、まずは1年(12ヶ月)で返済する場合を見てみます(実際の金利は借入限度額や審査によって異なります。最新の借入利率は、窓口または商品専用の第二リテールアカウント支店でご確認ください)。

12ヶ月返済する場合の返済額シミュレーション

| 借入残高額 | 想定金利 | 毎月の返済額 | 返済合計額 |

|---|---|---|---|

| 5万円 | 年14.6% | 4503円 | 5万4036円 |

| 10万円 | 年14.6% | 9006円 | 10万8072円 |

| 30万円 | 年14.4% | 2万6992円 | 32万3904円 |

| 50万円 | 年14.2% | 4万4940円 | 53万9280円 |

| 100万円 | 年13.7% | 8万9646円 | 107万5752円 |

次に、3年(36ヶ月)で返済する場合を見てみます。

36ヶ月返済する場合の返済額シミュレーション

| 借入残高額 | 想定金利 | 毎月の返済額 | 返済合計額 |

|---|---|---|---|

| 5万円 | 年14.6% | 1723円 | 6万2028円 |

| 10万円 | 年14.6% | 3446円 | 12万4056円 |

| 30万円 | 年14.4% | 1万311円 | 37万1196円 |

| 50万円 | 年14.2% | 1万7137円 | 61万6932円 |

| 100万円 | 年13.7% | 3万4032円 | 122万5152円 |

※三菱UFJ銀行カードローンバンクイック「返済シミュレーション」で計算

同じ金額を借りるのでも、返済期間が長引けば、毎回の返済額は小さくなっても、利息を含めたトータルで支払う金額が増えることがわかります。

ところで、消費者金融のカードローンでは元金返済のみで利息を取らない無利息期間(無利息サービス)を扱っている場合がありますが、バンクイックはそのようなサービスを行っていません。すぐに返済できる金額を一時的に融資してもらいたい人は、無利息期間があるカードローンを利用したほうがよいでしょう。

一方、長期的、あるいは定期的な融資を予定しているなら、金利を比較してバンクイックなどの銀行カードローンの利用を検討しましょう。

バンクイックの審査基準は?審査内容と落ちる人の特徴

バンクイックの審査は、他の銀行系カードローンに比べると緩やかといわれます。安定した収入があれば、年収200万円ほどの人や、パートやアルバイトの人などでも審査に通る場合があるようです。

バンクイックでは、大手消費者金融のアコムが保証会社となり、審査を行っています。審査を行うのはアコムでも、審査基準はバンクイックのもので、消費者金融としてのアコムのものとは別です。

アコムの審査に通っても、バンクイックの審査に通るとは限りません。保証会社は他社での借入総額や返済状況などのデータがある信用情報機関の情報をもとに審査をしています。したがって、過去に長期延滞や任意整理をしたことなどがあれば、審査に通るのは難しいでしょう。

バンクイックのホームページでは、借入診断ができるので、初めて利用する人は、申し込む前に試してみましょう。聞かれるのは年齢、年収、他社の借入状況の3つです。ここで「バンクイックをお申込可能と考えられます。」と表示されれば、借入ができる見込みがあります。

しかし、「ご入力いただいた内容では、バンクイックのご利用が可能かどうか判断できませんでした。」と表示された場合は、審査に通る可能性は低いと思われます。いずれにしろ、借入診断の結果は目安で、実際の審査の結果が異なる場合があることは、十分留意しておきましょう。

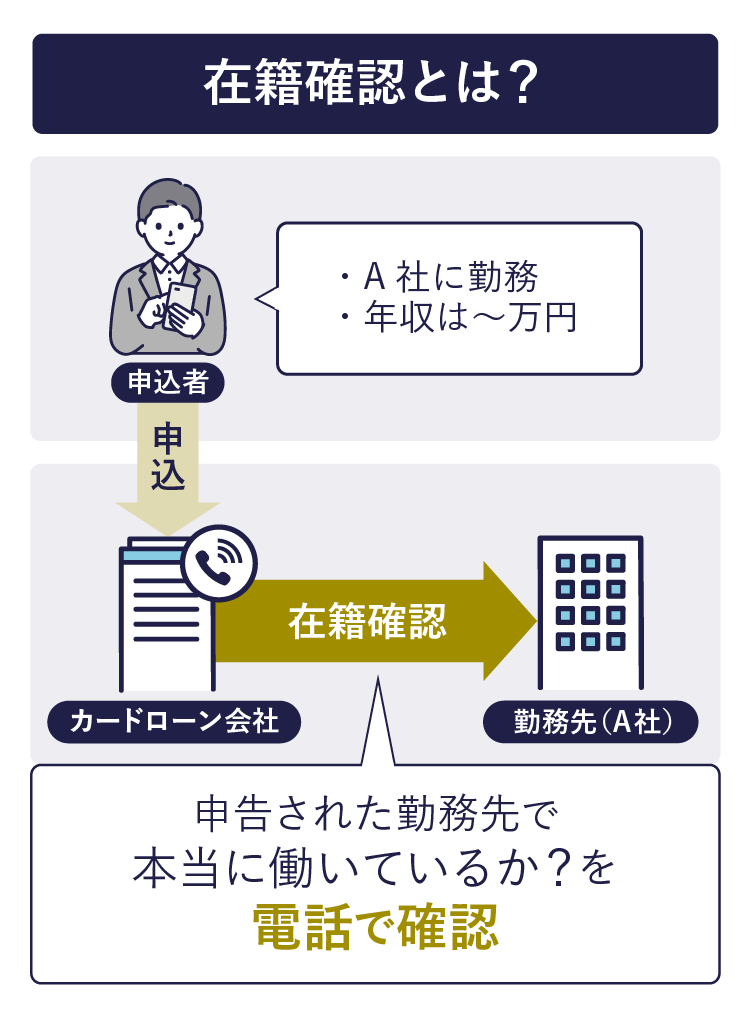

バンクイックの在籍確認は電話のみ

バンクイックの申込では、勤務先とその連絡先を書くことが求められます。審査の過程では、申込をした人が本当にその勤務先で働いているかどうか、三菱UFJ銀行カードローンから確認の電話がかかってくることがあります。これが「在籍確認」です。

バンクイックの在籍確認の電話は、申し込んだ後の仮審査の段階で、三菱UFJ銀行カードローンの担当者の名前で申込者本人あてにかかってきます。本人が不在でも、電話に出た人が在籍していることを伝えれば、在籍確認できたとみなされるようです。

ちなみに職場への在籍確認なしのカードローンもありますので興味のある方はご確認ください。

在籍確認の電話を確実に受けてもらうためには、事前に勤務先に自分あてに電話がかかってくる可能性があることを伝えたほうが安心です。三菱UFJ銀行カードローンの名前で電話がかかってくるのは困るという人は、「在籍確認をするならバンクイックの担当者の名前だけで電話してほしい」と頼むこともできます。

一度在籍確認ができれば、基本的に勤務先に再び電話がかかってくることはありませんが、延滞などのトラブルがあったときは、再度かかってくることもあるようです。転職などで勤務先が変わったときも、新しい職場に改めて電話がかかってくることはないようですが、転職したときは念のため、新しい勤務先の連絡先を三菱UFJ銀行カードローンに伝えておきましょう。

バンクイックの審査に通らない人の特徴

バンクイックの審査において、以下のような条件に当てはまる人は審査に通らないと考えられます。

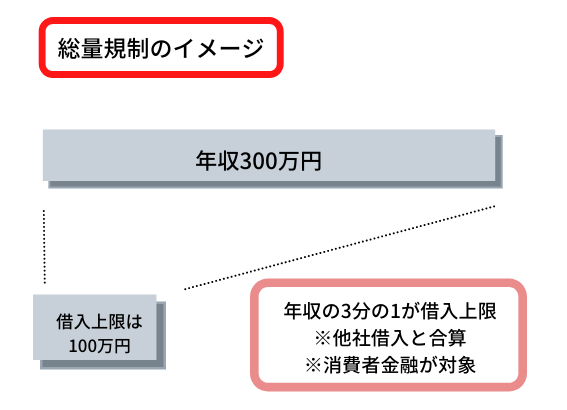

- 金融機関からの借入が年収の3分の1を超えている人

銀行は総量規制の対象外ですが、三菱UFJ銀行カードローンは自主規制により、他社分を含めて年収の3分の1までしか融資しないことにしています。

- 在籍確認が取れない人

申告した勤務先に在籍していることが確認できない場合、安定収入があるとみなされない可能性があります。勤務先の電話番号は間違わないように注意しましょう。

- 6ヶ月以内に2ヶ月以上の長期延滞を起こすなど信用情報に傷のある人

過去に金融機関と返済などで問題を起こし、信用情報機関にその情報が残っている人は、また問題を起こす可能性があるとみなされます。

上記のような事情がある人は、バンクイックに限らず、カードローンの審査に通るのは難しいかもしれません。それでもどうしてもお金が必要だという人は、市区町村社会福祉協議会が手がけている生活福祉資金貸付制度の利用などを検討してはいかがでしょうか。カードローンの審査に通らないからといって、違法金融業者からお金を借りるのは絶対避けましょう。

専業主婦や無職は審査に通る?バンクイックの申込条件

バンクイックの審査基準は明確にされていませんが、融資対象は以下の4つの条件をクリアしておくことが求められています(これらの融資条件を満たしてさえいれば審査に通るというわけではありません)。

バンクイックの申込条件

- 未成年や65歳以上の人は審査に通過できません。年齢は申込フォームに生年月日を入力することで確認されますが、本人確認書類でも確認されます。

- 国内に居住していること

海外に居住している人は申し込めません。外国籍であっても日本国内に居住していれば申し込めますが、永住許可を受けている必要があります。

- 原則安定収入があること

安定した収入とは、月に1回以上の収入があることです。雇用形態は問わないので、安定した収入があれば契約社員やパート、アルバイトでも申し込めます。

- 保証会社の保証が受けられること

バンクイックの保証会社はアコムですが、以前にアコムの審査に通ったことがあるからといってバンクイックの審査に通るとは限りません。

アルバイトの人も、上の条件をクリアしていれば、バンクイックの審査に通る可能性はあります。

消費者金融の場合は、貸金業法による総量規制で、年収の3分の1までしかお金を貸せないことが決められています。また、収入がない人は消費者金融ではお金を借りることができません。

現在では銀行の自主規制が厳しくなり、無収入の専業主婦や無職の人はバンクイックで銀行でお金を借りることができる可能性はなくなりました。

他社の借入があっても借りられる?ポイントは総量規制

「バンクイックは他社借入が多い人は審査に通りづらいといわれている」と述べましたが、他社に借入がある人でもバンクイックの審査に通る人はいます。年収の3分の1以上でも借入ができるのではと思っている人もいるかもしれません。しかし、2017年10月に金融庁から過剰融資による指摘を受けて以降、3大メガバンクは融資の自主規制を行っており、今では年収の3分の1までしかお金を貸さないようになっています。

そう考えると、年収の3分の1までなら他社に借入があっても借りられそうですが、審査に通るかどうかは、他社の返済や借入の状況などをもとに総合的に判断されるようです。審査に落ちてしまう条件がなく、支払能力があると判断されれば、他社借入があるかどうかに関わらず、審査を通る可能性はあるといえます。

バンクイックの借入方法は2通り!インターネット振込も対応

バンクイックの借入方法には、ATMでの借入と振込での借入があります。

ATMでの借入で利用できるATMや利用時間は以下の通りです。利用限度額の範囲内なら何回でも借入ができます。ただし、バンクイックの利用限度額に関わらず、ATMでの1日あたりの引出しは限度額が設定されている(初期設定時は50万円)ので、注意しましょう。

ATMでの借入

| 利用可能ATM | 三菱UFJ銀行ATM、セブン銀行ATM、ローソン銀行ATM、イーネットATM |

|---|---|

| 利用時間 | 0:10~23:50※毎週月曜日の1:00~5:00、毎月第2土曜日の21:00~7:00を除く |

| ATM利用手数料 | 無料 |

| 借入単位 | 1000円単位 |

振込での借入は、本人名義の普通預金口座に本人名で振り込まれます。※他行口座あて振り込みをご希望の場合、初回または振込先口座変更時はお電話からお申し込みください。

振込での借入

| 申込方法 | インターネットか電話 |

|---|---|

| 振込時間 | 平日0:00~14:00の申込なら当日中、平日14:00~翌0:00及び土・日曜、祝日の申込なら翌営業日中 |

| 振込利用手数料 | 無料 |

| 借入単位 | 1万円単位 |

三菱UFJ銀行 カードローン

| 実質年率 | 年1.8%~年14.6% |

|---|---|

| 利用限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌営業日 |

特長

- メガバンクの1つ「三菱UFJ銀行」が提供するカードローン

- 24時間Web(パソコン・スマートフォン・アプリ)から申込可能

- すでに口座をお持ちの人は申込時入力項目が少なく便利

バンクイックの返済方法は3通り!自動引き落としも対応

バンクイックの返済方法には、自動支払(口座引き落とし)での返済、ATMでの返済、振込での返済があります。

バンクイックの返済方法

| 自動支払(口座引き落とし)で返済 | ・自動支払なので返済日を忘れることはない ・引き落とし指定日の変更や金額の変更ができない ・三菱UFJ銀行カードローンの普通預金口座が必要 |

|---|---|

| ATMで返済 | ・銀行だけでなく対応しているコンビニATMが多い ・どこからでも返済ができる。 ・紙幣のみしか対応していないATMもある ・カードの持ち歩きが必要 |

| 銀行振込で返済 | ・三菱UFJダイレクトへの登録が必要 ・手数料なしでネット上で返済 ・他行からだと振込手数料がかかる |

- 自動支払(口座引き落とし)で返済

本人名義の三菱UFJ銀行カードローン普通預金口座から、自動支払によって返済します。返済期日の19時までに、口座への入金が必要です。自動支払申込は別途書類を郵送する手続きが必要で、登録が完了するまでに1週間程度かかるようです。それまでに返済する必要がある場合は、以下のATM、または振込での返済になります。

- ATMで返済

三菱UFJ銀行ATM、セブン銀行ATM、ローソン銀行ATM、イーネットATMで返済でき、それ以外のATMでは返済できません。ATMの利用手数料は無料ですが、ATMの利用時間外は返済ができないので、注意が必要です。

- 銀行振込で返済

三菱UFJダイレクト(インターネットバンキング)を使って振込で返済します。パソコンやスマホからの会員専用ページにログインし、返済額を指定して振込手続きをします。ただし、入金が15時以降となる場合は、翌平日窓口営業日扱いとなるので注意が必要です。振込手数料は無料です(ATMから振込で返済する場合は、利用時間・利用機関により所定の手数料がかかります)。

会員ページにログインできない場合(「バンクイック ログイン」のリンク入る)

バンクイックの返済期日は、35日ごとの返済と毎月指定日の返済の2つから選べます。

- 35日ごとの返済

前回の返済日の翌日から35日以内に次の返済をします。初めて申し込んだ人は、初回借入の翌日から35日以内に1回目の返済をするということです。35日以内ならいつでも返済できるので、お金に余裕があるときは早めに返済し、余裕がないときはギリギリに返済するといったことができます。ただし、返済期日が一定しないので、次の返済日がわかりにくいことがあるかもしれません。なお、35日ごとの返済では、自動支払での返済は選択できません。

- 毎月指定日の返済

任意で選べる毎月の決まった日に返済します。初めて申し込んだ人は、初回借入をした翌月の指定日が返済日です。返済日が決まっているので、返済期日がわかりやすいといえるでしょう。ただ、毎月指定日の返済では、当月分の返済期間は指定日の14日前から指定日までに返済することになっています。それ以前の返済は前月分の臨時返済にあてられ、当月分として扱われないので、注意が必要です。

返済期日が土曜・日曜・祝日などにあたる月は、翌営業日が返済期日になります。また、返済期日は途中で変更もできます。

バンクイックの最小返済額は1000円から

バンクイックでは毎回の最小返済額が決められており、最低でもその金額を返済日に返済する必要があります。バンクイックの最小返済額は最低1000円ですが、適用されている金利や借入残高によって、以下のように変わります。

- 金利が年8.1%を超える場合

最小返済額は2000円です。返済日時点の借入残高が10万円以下なら2000円で、10万円を超えると2000円増えて4000円となり、以降10万円を超えるごとに2000円ずつ増えます。

- 金利が年8.1%以下の場合

最小返済額は1000円です。返済日時点の借入残高が10万円以下なら1000円で、10万円を超えると1000円増えて2000円となり、以降10万円を超えるごとに1000円ずつ増えます。

バンクイックの返済額は、最小返済額以上であれば申込者が自由に決められます。毎回の返済額が少ないと返済日ごとの負担は小さいですが、その分、返済期間が長引きます。そうなると、金利を含めたトータルの返済額が増えることになるので、よく考えて返済額を決めましょう。少しでも多めに返済すれば、返済期間が短縮され、利息も減ります。また、一括返済や臨時返済もできるので、お金に余裕ができたときは検討しましょう。

返済を延滞するとどうなる?延滞した場合の注意点

バンクイックの返済期日を過ぎても返済できなかった場合は、延滞という扱いになります。延滞すると、毎回の返済額に遅延損害金を加えた金額以上でないと返済(入金)ができず、延滞が解消できません。その金額は、会員ページから確認できます。

延滞して、返済額に遅延損害金を加えた金額を入金しないままにしておくと、以下のような対応を取られると考えられます。

- 書面での督促

自宅に三菱UFJ銀行カードローンからの郵送物が届き、所定の額を支払うように求められます。 - 電話での督促

三菱UFJ銀行カードローンから所定の額の支払を求める電話がかかってきます。 - 利用停止

バンクイックを強制解約させられ、ローンカードが使えなくなります。 - 一括請求

保証会社から、残高と延滞金を合わせた金額を一括払いすることを求められます。

もし返済期日前に返済ができなさそうな場合は、事前に三菱UFJ銀行カードローンの担当者に連絡しましょう。そうすれば相談に乗ってもらえ、とりあえず督促はされないはずです。自分から連絡をせずに、担当者から電話がかかってくるのを待つのは、相手に悪い印象を与える恐れがあります。

自分から連絡をしても、延滞したままでは遅延損害金がどんどん増えていく上に、新たな借入・返済もできません。借入・返済とも、無理のないように利用することが大切です。

うっかり返済期日を忘れることもあり得ます。バンクイックは返済期日の3営業日前や返済日を過ぎた場合の翌営業日に、Eメールで知らせる「Eメールサービス」も行っているので、心配な人は利用を検討しましょう。

バンクイックでインターネット申込は可能?申込方法と必要書類

バンクイックの申込方法には、Web申込、電話申込の2種類です。Web申込はパソコンやスマートフォンから申し込み、電話申込は電話で申し込みをします。Web申込、電話申込それぞれの申込受付時間は以下の通りです。

Web申込、電話申込の受付時間

| 申込方法 | 受付時間 |

|---|---|

| Web申込 | 24時間365日 |

| 電話申込 | 平日9:00~21:00、土・日・祝日9:00~17:00(12/31~1/3は休み) |

2つの申し込み方法とそれぞれの手続きの流れ

Web(パソコン・スマートフォン・アプリ)申込、電話申込とも、申込から借入までの流れは基本的には変わりません。ただし、書類提出やカードの受け取りを郵送で行う場合は、契約までに少し長めに時間がかかります。以下に、Web申込、電話申込それぞれの申込から借入までの流れを紹介します。

インターネットから申し込む場合、カードの受け取り以外はオンライン上で行えます。

インターネットの場合

- 申込(申込ボタンから申込画面へ進み、必要事項を入力)

- 書類提出(インターネット(WEBアップロード)・郵送・FAXの方法から選択)

※本人確認書類・収入証明書(利用限度額50万円超を希望の場合)

- 審査

- 審査結果の通知(メールまたは電話)

- 契約内容の回答(メールまたは電話)

- カードの発行・受け取り(テレビ窓口または郵送、テレビ窓口の場合は運転免許証が必要)

- 借入

※ 2022年3月31日(木)をもって、テレビ窓口での新規申込受付を終了しております。

電話で受付を行う場合です。電話での申し込みは土・日・祝日を問わず行うことが可能です(平日9:00~21:00、土・日・祝日9:00~17:00)。

電話の場合

- 申込(電話で口頭にて申し込む)

- 書類提出(インターネット(WEBアップロード)・郵送・FAXの方法から選択)

※本人確認書類・収入証明書(利用限度額50万円超を希望の場合)

- 審査

- 審査結果の通知(電話)

- 契約手続(WEBアップロード・郵送・FAX・テレビ窓口の方法から選択)

※「利用申込書兼保証依頼書」「暗証番号届出書」をプリントアウトし記入、送付。

- カード発行・受け取り(テレビ窓口または郵送、テレビ窓口の場合は運転免許証が必要)

- 借入

※ 2022年3月31日(木)をもって、テレビ窓口での新規申込受付を終了しております。

バンクイックに申し込む際必要な書類一覧

バンクイックに申し込む場合は、所定の書類提出が必要です。以下の身分証明書のうちのいずれか2点を提出します。また、ローンカードをテレビ窓口で受け取りたい場合は、運転免許証を提出する必要があります。

※ 2022年3月31日(木)をもって、テレビ窓口での新規申込受付を終了しております。身分証明書一覧

- 運転免許証

- 健康保険証

- パスポート

- 個人番号カード

- 在留カード

- 特別永住者証明書

50万円超の利用限度額を希望する場合は、上の身分証明書に加えて、以下のような収入証明書いずれかのうち、1点も提出します。

収入証明書一覧

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2(個人事業者の場合)

- 確定申告書第1表・第2表

書類の提出は、Web申込と電話申込では、以下のいずれかの方法で行います。

- WEBアップロードで提出

- 郵送で提出

- FAXで提出

このほか、電話申込では、利用申込書の提出も必要ですが、利用申込書をホームページからダウンロードする必要があります。Web申込(パソコン・スマートフォン・アプリ)では、利用申込書の提出は必要ありません。

バンクイックの口コミ・評判

最後にバンクイックの利用者の口コミ・評判を紹介します。

(40代/男性/契約社員)

カードローンに申し込むのは初めてで、分からない部分も多かったです。テレビ電話を利用すると、オペレーターの指示に従うだけで申し込みが完了します。提出書類も免許証だけでしたし、50万円以下の融資なので収入証明書の提出はありませんでした。手続きに関して、困惑することはありませんでした。

(20代/女性/派遣社員)

審査を受ける前、他社クレジットカードの支払いなど延滞をしていた時期があったため、審査が通るか不安でした。最悪の場合を考えて他の金融機関も視野に入れていましたが、すぐに審査結果が分かったので安心することができました。

(20代/女性/会社員)

職場に電話確認でしたが、審査結果の連絡の際にかなり気を遣ってこちらの希望を聞いてくれます。融資の件ということは伏せて、ただ単に「銀行の者ですが…」といった内容です。私はあえて自分がいない時間帯を指定して電話してもらいました。

(20代/女性/会社員)

以前クレジットカードの審査に落ちた経験があるので不安でした。融資を受けるのは初めてだったので、私くらいの年収ですと受けられないかというのも不安でしたが、無事融資をしていただけてとても助かりました。上限額も私の収入に見合ったものだと思うので、借りすぎの心配もないと思います。

(30代/男性/会社員)

返済方法は、毎月最後の日に定額(6000円)を銀行口座から引き落とすという返済方式を取りました。月々の返済額もそんなにハードルも高くなかったです。金利に関しては気になるところもありましたが、無理せず返済できる金額でよかったと思います。

(40代/男性/会社員)

返済は、月に10000円口座から引き落としになっていたので返済は、意外と楽だった。ただ、金利は高めなのでなかなか元本が減らないような感じだった。他社からの借り入れが、2件で17000円だったので月々の返済が減らせた。

この記事のまとめ

- バンクイックは利用限度額10万円から500万円までのカードローンで、最短で申込の翌営業日に融資が受けられる。

- バンクイックは、安定した収入があれば、年収が低い人や他社借入がある人でも審査に通る可能性がある。

- バンクイックはATMか振込で利用限度額までならいくらでも借入ができ、返済は自動支払、ATM、振込の中から選べる。

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級