JAバンク(農協)のローンでお金を借りる|8種類のローンと銀行を比較

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「農協のJAバンクってどんな金融機関?農家の人じゃなくても利用できる?」

「JAバンクにはどんなローンがあるの?他の銀行と何が違う?」

JAバンクとは、農協が運営している金融機関です。

JAバンクは農家以外の人でもお金を借りることができ、かつ目的に応じて8つのローン商品があります。

この記事では、実際にJAバンクの公式サイトや店舗で配布されているパンフレットを調査した上で、JA(農協)が展開している「JAバンク」とそのローンの商品について詳しく紹介します。

他の金融機関の商品と比較した上で、各ローン商品の申込条件や金利、借入限度額、審査などがどう違うのか、詳しく解説していきます。

JAローンと大手消費者金融・都市銀行の比較表

| 金融機関 | 金利 | 融資時間 | 在籍確認の電話連絡 |

|---|---|---|---|

| JAバンク(農協) | 年4.300%~12.00%※1 | 1週間程度 | 原則あり |

| プロミス | 4.5%~17.8% | 最短3分 | 原則あり |

| アイフル | 3.0%~18.0% | 最短18分 | 原則なし※2 |

| アコム | 3.0%~18.0% | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | 原則なし※3 |

| 三菱UFJ銀行 | 年1.8%~年14.6% | 最短翌営業日 | 原則あり |

※1:JAによって金利は異なる

※2:審査内容によっては電話する可能性あり

※3:原則電話での在籍確認がなく、書面や申告内容で確認します。審査内容によっては電話する可能性あり

農協でお金を借りる際の注意点

- 自宅や勤務先がJA(農協)の管轄内なら、農家の人でなくてもJAは利用できる

- JA(農協)のローン商品は主に8種類。目的に合わせて使い分けると金利を低くできる

- JA(農協)のローン審査において必ずチェックされるのが「信用情報」

- JA(農協)のローンは審査期間が長めで、融資まで時間がかかる傾向にある

- JA(農協)を利用するためには、出資金を出して組合員になる必要がある

目次

JAバンク(農協)で利用できる8種類のローンと大手銀行の金利や審査基準を比較

地域密着型の金融機関としてなじみのあるJAバンク(農協)ですが、「農家の人のための銀行」というイメージを持っている人も多いと思います。

しかしJAバンクは、農家の人だけでなく、管轄の地域に住んでいる人や勤めている人でも利用できるのです。

JAバンクには、マイホームやマイカーの購入時はもちろん、幅広い用途に利用できるローン商品がそろっています。

また、JAバンクの口座で給料を受け取っているなどの取引があると、ローンの借り入れ金利の引き下げを受けられることもあるので、ローンを利用する際にはチェックしておきたい金融機関です。

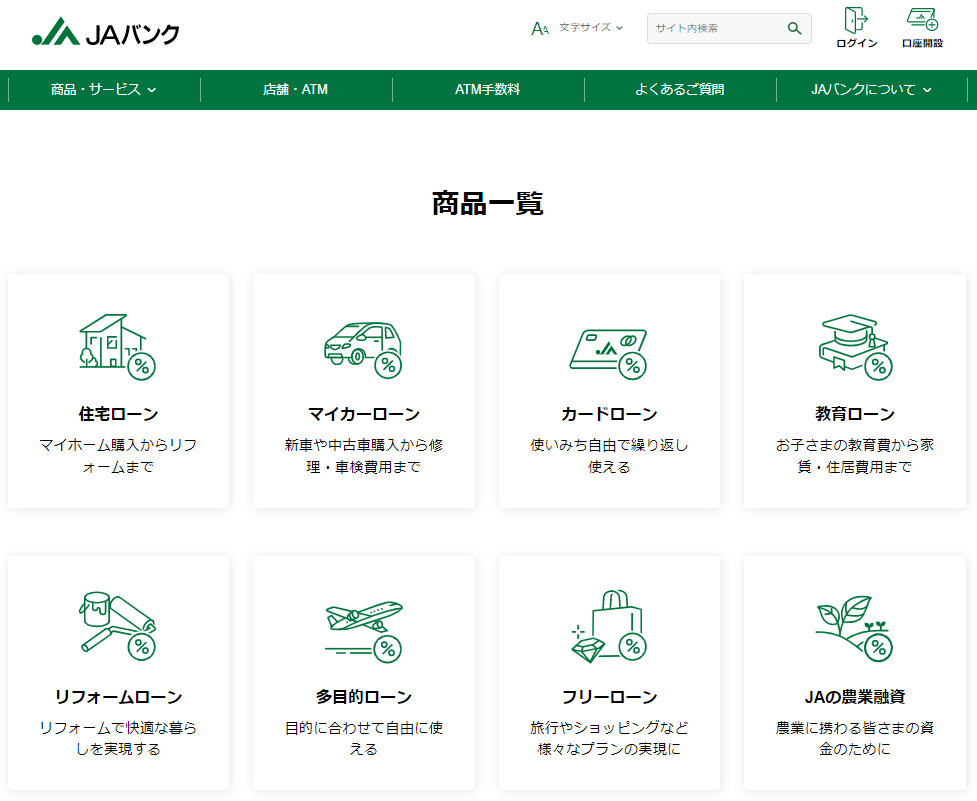

JAバンクには主に8種類のローン商品がある

JAバンクには、お金を借りる目的に合わせて主に以下の8つのローンが用意されています。

引用元:JAバンク公式Webサイト

<JAバンクのローン商品一覧>

| 種類 | 借入資金の使い道など |

|---|---|

| カードローン | 多目的ローンやフリーローンよりも使い道が自由で、繰り返し利用できる |

| 住宅ローン | 住宅の新築や購入、住宅の増改築など、マイホームにかかる費用 |

| マイカーローン | 自動車やバイクの購入などにかかる費用 |

| 教育ローン | 子どもの入学金や学費などの費用 |

| リフォームローン | 住宅の増改築やリフォームなどにかかる費用 |

| 多目的ローン | 旅行、家電の買い替えなど、生活に必要な費用(使い道の確認ができるものに限定) |

| フリーローン | 結婚、旅行、レジャーなど、多目的ローンよりも使い道が自由 |

| JAの農業融資 | 農業経営に必要な費用 |

※各管轄地域のJAにより取扱商品や詳細は異なる

お金を借りるときは、自分の目的に合ったローンを選ぶことが大切です。利用目的が限定されていないカードローンやフリーローンと比較して、マイホームの購入費や教育費など利用目的が限定されているローンは、借り入れ金利が低くなる傾向にあります。

どのローンにするかを決める際は、JAバンクも含めて複数の金融機関の各ローン商品と比較して、低金利なカードローンで、なおかつ自分に合った商品を選ぶことが大切です。

それでは自分の利用目的に合ったローン商品を知るため、これからJAバンクのローン商品をひとつずつ見ていきましょう。

JAバンク(農協)のカードローンと銀行・消費者金融比較|金利はJAバンクが最も低い

カードローンとは、銀行や消費者金融などと契約を結んで、借り入れ専用のローンカードを使って、コンビニのATMなどからお金を借りられるローンです。

最近ではローンカードを使わず、ネットで申し込んで口座にお金を振り込んでもらえるケースも多いです。

カードローンは、契約時に利用限度額が設定され、その範囲内であればいつでも何度でも借り入れができます。

借入先に使い道を示す必要もなく、申込から審査が完了するまでの期間が短く、消費者金融だと最短即日で融資を受けることができる場合があります。

気軽に借りられるカードローンですが、金利が高いため、返済計画をしっかり立てたうえで利用する必要があります。

それでは、JAバンクと都市銀行・大手消費者金融のカードローンを比較して見てみましょう。

<JAバンク・都市銀行・大手消費者金融のカードローンの比較一覧>

|

銀行名 |

JAバンク(※1) |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 借入可能額 | 10万円以上500万円以内 | 10万円以上500万円 | 10万円以上800万円以内 | 10万円以上800万円(※1) | 800万円以内 | 1万円~800万円 | 1万円~800万円以内 | 500万円以内 | 1万円~500万円 |

| 金利 | 年4.300%~12.00% (変動金利・保証料込み) (※住宅ローンなどの取引状況により金利が最大1.0%引き下げられる) |

年1.8%~年14.6% (変動金利・保証料込み) |

年1.5%~14.0% (変動金利・保証料込み) ※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 |

年3.5%~13.5% (変動金利・保証料込み) ※給与振込か住宅ローン取引がある場合は年▲0.5% |

実質年率 年3.0%~18.0% |

実質年率 年3.0%~18.0% |

実質年率 年3.0%~18.0% |

実質年率 年4.5%~17.8% (※新規に限る) |

実質年率 年4.5%~18.0% |

| 返済期間 | 1年(審査のうえ自動更新) | 1年(審査のうえ自動更新) | 1年(審査のうえ自動更新) | 1年(審査のうえ1年間延長) | 最長14年6ヶ月 | 最終借入日から最長9年7ヶ月 | 最長60回(5年)(※2) | 原則最終借入日から最長6年9ヶ月 | 最長5年 |

| 収入などの条件 | 継続して安定した収入のある人 | 原則安定した収入がある人 | 安定かつ継続した収入の見込める人 | 継続安定した収入のある人 | 定期的な収入と返済能力を有する人で、当社基準を満たす人 | ・安定した収入と返済能力を有する人 ・当社基準を満たす人 |

・安定した定期収入のある人 ・当社基準を満たす人 |

安定した定期収入のある人 | 安定した収入のある人 |

| 申込可能年齢 | 20歳以上70歳未満 | 満20歳以上~65歳未満 | 20歳以上65歳未満 | 20歳以上66歳未満 | 20歳以上70歳まで | 20歳以上 | 20歳から74歳まで | 18歳から69歳まで | 20歳から70歳まで |

| その他の特徴 | ・地区内に在住または在勤の人が対象 ・一部JAは来店不要で手続きが可能 |

・申込まではWEBで完結可能 ・利用限度額が100万円以下だと金利は年13.6%~年14.6% |

・WEBで完結可能 ・利用限度額が100万円未満だと金利は年13.5%~14.0% |

・WEBで完結可能 ・利用限度額が100万円型だと金利は年13.0%~13.5% |

WEBで完結可能 | ・WEBで完結可能 | WEBで完結可能 | WEBで完結可能 | ・WEBで完結可能 ・契約限度額が100万円未満だと金利は年15.0%~18.0% |

※2022年4月30日時点の公式サイトの情報をもとに作成

※上記以外にも、指定の保証会社の保証が受けられる方など、一定の借り入れ条件がある

※1:JA東京スマイル「JAネットローン」の場合

※2:ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

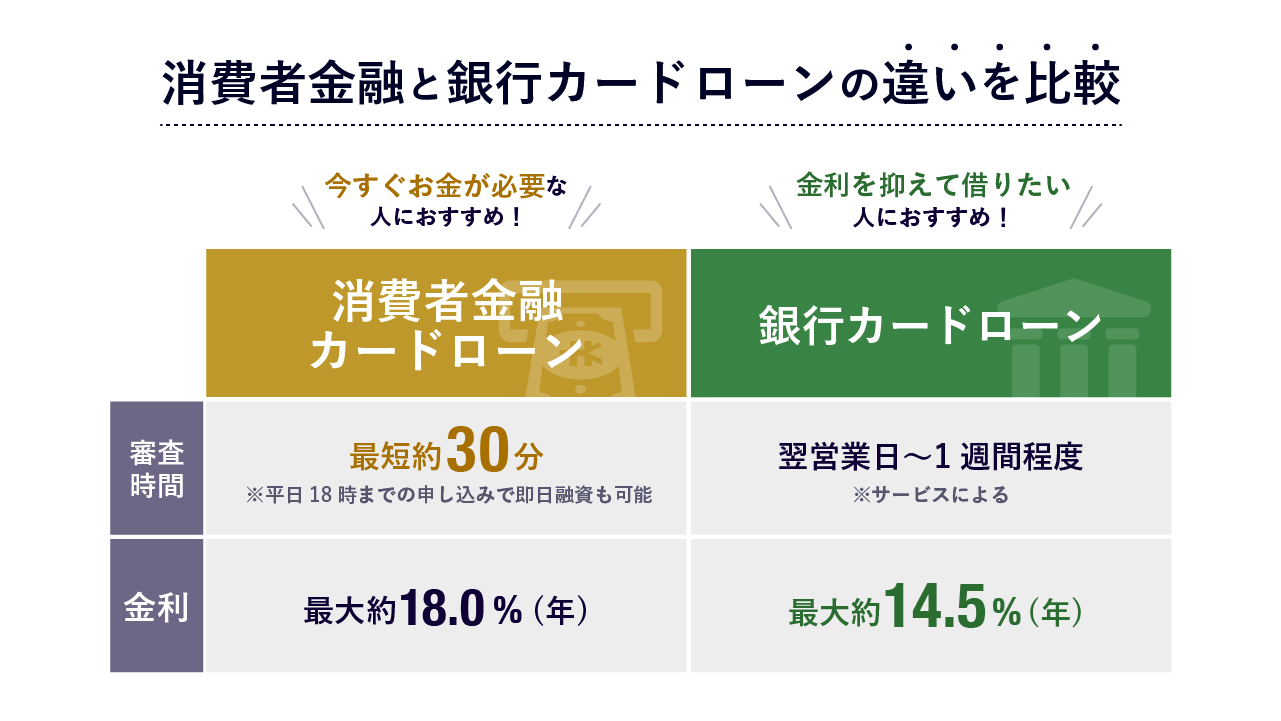

審査期間は消費者金融が短く、JAバンク・銀行が長め

カードローンの特徴として、申込から融資までの時間が短いことが挙げられます。消費者金融のカードローンは特にその傾向が高く、条件をクリアすれば、最短即日で融資が受けられるカードローンもあります。

銀行のカードローンの場合は、保証会社の審査を行うため、審査期間は長めになります。最短でも申込日の翌日以降の融資となるのが一般的です。

特に地方銀行やJAバンクなどは審査期間は長くなりやすいとされています。申込から融資が受けられるまで2週間~1ヶ月程度かかるといわれているので、時間に余裕があるときの利用に限定されます。

「審査時間が短くて、すぐにでも借りられるカードローンを利用したい」という人は、即日融資が可能なカードローンを詳しく紹介した記事がありますので、ぜひチェックしてみてください。

JAバンクのカードローンは最高金利が低めの傾向にある

JAバンクのカードローンは、最高金利が年12.00%(JA東京スマイル「JAネットローン」の場合)です。

銀行のカードローンが年14%前後、消費者金融のカードローンが年18%前後であるのと比較すると、JAバンクのカードローンの最高金利は低いのが特徴で、借り換えにもおすすめできます。

なお、他社と金利を比較するときは、つい「最低金利」を見て比較しがちですが、どちらかといえば「最高金利」に注目して比較するのがおすすめです。

というのも、カードローンの金利は、利用限度額や借入額などに応じて金利が決まるからです。

例えばアイフルの場合、利用限度額ではなく、「利用残高」で金利を決めています。

つまり、利用残高が100万円未満などの少額だと、最高金利に近い金利が適用されるのです。

「アイフルキャッシングローンの場合は、限度額ではなく、利用残高で金利を決める為、要するに利用残高が大きくなるほど、適用金利は下限である3.0%に近づいていきます。」

どのカードローンにするか決める際は、多額の借り入れの際に適用される「最低金利」より、少額の借り入れの際に適用される「最高金利」に着目して、商品を選ぶのが望ましいでしょう。

JAバンク(農協)の住宅ローンと銀行を比較|返済期間はJAバンクの方が長い

引用元:JAバンク|住宅ローン

住宅ローンとは、マイホームを取得・購入するために利用できるローンです。

住宅ローンは住宅を担保に差し出すこともあって、他のローン商品と比較して金利が低くなっています。

JAバンク(農協)と他の金融機関の住宅ローンを比較した表を以下にまとめましたので、見てみましょう。

<JAバンクと都市銀行の住宅ローン(新規借り入れ)の比較一覧>

| 銀行名 | JAバンク(※1) |

||||

|---|---|---|---|---|---|

| 借入可能額 | 10万円~1億円まで | 500万円~1億円まで | 100万円~1億円まで | 50万円~3億円まで | 50万円~1億円まで |

| 金利 (全期間変動金利の場合) |

年0.500%~ | 年0.475%~ | 年0.475%~ | 年0.375%~ | 年0.470%~ |

|

返済期間 |

3年以上40年以内 | 2年以上35年以内 | 1年以上35年以内 | 1年以上35年以内 | 1年以上35年以内 |

| 収入などの条件 | ・前年度税込年収150万円以上 ・勤続年数が原則1年以上 |

返済計画に無理のないよう年収による制限あり | 商品説明書に記載なし | 安定した収入のある方 | ・勤続年数1年以上(給与所得者以外の場合は、勤続または営業年数が3年以上) ・前年の税込年収が100万円以上 |

| 申込可能年齢 | 20歳以上66歳未満 | 18歳以上70歳まで | 18歳以上70歳の誕生日まで | 18歳以上71歳未満 | 20歳以上70歳未満 |

| その他の特徴 | ・店舗で申込 ・JAの組合員または組合員となる資格を有する人が対象 |

・ネット専用住宅ローン ・対面契約の金利は、年0.625%~(全期間変動金利) |

ネット専用住宅ローン | ・ネット専用住宅ローン ・店舗手続きの金利は、年0.575%~(全期間変動金利) |

・ネット専用住宅ローン ・店舗手続きの金利は、年0.575%~(全期間変動金利) |

※2022年4月30日時点の公式サイトの情報をもとに作成

※上記以外にも、団体信用生命保険に加入できるか、完済時年齢の制限など、一定の借り入れ条件がある

※金利は最大金利引き下げ時の数値。実際に適用される金利とは異なる。また、別途融資手数料や抵当権設定登記費用などが発生する

※1:JA東京みらい「JA住宅ローン とくとくプラン」の場合

JAバンクの住宅ローンは多様なニーズに対応してる

JAバンクの住宅ローンは、新築住宅の購入はもちろん、中古住宅の購入やリフォーム、他行からの借り換えにも対応できるなど、多様なニーズに対応しています。

商品プランによっては返済期間が最長40年までにできるのも特徴です。完済年齢を遅くしてでも月々の返済額の負担を減らしたい人などにはメリットといえます。

JAバンクの住宅ローンは店舗でじっくり相談・手続きできる

地域密着型の金融機関であるJAバンクでは、基本的には住宅ローンの申込や契約は対面で行われます。

一方で、都市銀行の中にはネットでの申込のみとなる銀行もあります。

ネットでの手続きに不安を感じる人や対面でじっくり相談して手続きを進めたい人は、JAバンクの住宅ローンは向いているでしょう。

JAバンクの住宅ローンの金利は各JAにより異なる

各JA(農協)によって、住宅ローンのプランや金利はさまざまです。そのため、自分の管轄地域のJAの住宅ローンの内容についてきちんと確認することが大切です。

例えば、マイホームの頭金がしっかり準備できたり、JAバンクの口座への給与振り込みや、定期積金の預け入れなどの取引があったりすると、金利をさらに引き下げられる特典があります。

JAバンク(農協)のマイカーローンと銀行を比較|金利は大手銀行よりも低い

引用元:JAバンク|マイカーローン

マイカー(自動車)ローンとは、新車や中古車の購入をはじめ、修理や車検費用などに利用できるローンです。

マイカーローンの中には、ディーラーが提供するローンもあります。ディーラーのローンは申込から融資までの期間が短いですが、ローンの金利は高くなる傾向にあります。

金利の低さを考えると、JA(農協)バンクをはじめとする金融機関のローンから検討するのがおすすめです。すでにディーラーのローンを借りている人でも、他の金融機関のローンに借り換えることで低金利にできるケースがあります。

JAバンクなど金融機関のマイカーローンは、申込から融資までの期間が2週間前後かかるのが一般的です。マイカーローンの審査期間も数日かかります。

それではJAバンクのマイカーローンはどのような人に向いているのか、他の金融機関と比較しながら見てみましょう。

<JAバンクと都市銀行のマイカーローンの比較一覧>

|

銀行名 |

JAバンク(※1) |

みずほ銀行 |

|||

|---|---|---|---|---|---|

| 借入可能額 | 10万円~1,000万円以内(※2) | 50万円以上1,000万円 | 10万円以上300万円以内 | 10万円以上1,000万円 | |

| 金利 (変動金利・保証料込み) |

店頭金利:年2.655% (※住宅ローンなどの取引状況により、金利が最大年0.7%引き下げられる) |

年2.975% | 年4.475% (※住宅ローンの取引がある場合は金利が年1.5%引き下げられる) |

年2.800%または年4.475% (※住宅ローン取引がある場合は金利が年1.900%引き下げられる) |

|

| 返済期間 | 6ヶ月以上10年以内 | 6ヶ月以上10年以内 | 1年以上10年以内 | 1年以上10年以内 | |

| 収入などの条件 | ・原則、前年度税込年収が200万円以上 ・勤続(営業)年数が1年以上 |

・前年度の税込年収(事業所得の人は申告所得)が200万円以上の人 ・勤続(営業)年数が1年以上の人 |

前年度税込年収が200万円以上で現在安定した収入のある人 | 継続安定した収入のある人 | |

| 申込可能年齢 | 18歳以上75歳未満 | 18歳以上、完済時に70歳の誕生日まで | 20歳以上65歳以下 | 20歳以上66歳未満 | |

| その他の特徴 | JAの組合員または組合員となる資格を有する人が対象 | ・原則来店不要(WEBで完結) ・窓口受付の金利は、年6.475%(全期間変動金利) |

契約時に来店が必要 | 来店不要(WEBで完結) |

※2022年4月30日時点の公式サイトの情報をもとに作成

※上記以外にも、指定の保証会社の保証が受けられるかなど、一定の借り入れ条件がある

※1:JA東京みらい「JAマイカーローン(一般型)」の場合

※2:車庫建設の場合は100万円以内

JAバンクのマイカーローンは使い道が広い

JAバンクのマイカーローンは使い道が広く設定されています。

車やバイクの購入資金はもちろん、運転免許の取得にかかる費用や車検、修理費、車庫建設費用なども、JAバンクのマイカーローンの利用対象となります。

金融機関によっては、「個人間の売買契約は不可」「購入車両の名義が本人のみ」など、認められている資金の用途が異なるので注意しましょう。

JAバンクのマイカーローンは条件次第で金利が安くなる

JAバンクのマイカーローンは、一定の条件を満たせば、金利が低くなります。

各JAによって異なりますが、WEB審査申込でマイカーローンから借り入れると金利が年0.2%引き下げられたり、JAバンクで住宅ローンの取引がある場合は金利が年0.5%引き下げられるという特典があります。

JAバンク以外の金融機関でも、住宅ローンの取引があると、カーローンなど他のローンの金利を引き下げてくれるところもあるので、まずは取引がある金融機関に相談してみるとよいでしょう。

JAバンク(農協)の教育ローンと銀行を比較|大手銀行なら来店不要で利用可能

引用元:JAバンク|教育ローン

教育(学費)ローンとは、子どもの学費や入学金、通学のための一人暮らしに必要な家賃などを工面するためのローンです。

子どもの学費が膨らむ大学進学時にお金を借りる先として、金利面で有利になりやすい「奨学金」や「国の教育ローン」があります。

ただ、奨学金や国の教育ローンには「親の年収が高いと借りられない」「申込時期が限られている」「借入上限額がある」などのデメリットがあります。

なお、JAバンクを含む金融機関の教育ローンの場合、基本的にお金を借りるのは「親」となります。子どもが借金を長期間にわたり返済する奨学金の利用を避けたいのであれば、金融機関の教育ローンを選ぶとよいでしょう。

JAバンクと他の金融機関の教育ローンを以下の表にて比較してみました。

<JAバンクと都市銀行の教育(学費)ローンの比較一覧>

|

銀行名 |

JAバンク(※1) |

||||

|---|---|---|---|---|---|

| 借入可能額 | 10万円以上1,000万円以内 | 30万円以上500万円 | 10万円以上300万円以内 | 10万円以上500万円以内 | 10万円以上500万円(※2) |

| 金利 (変動・保証料込み) |

年0.800%~2.800% (※住宅ローンなどの取引状況により金利が最大年1.0%引き下げられる) |

年3.975% (※住宅ローンの取引がある場合は金利が年0.5%引き下げられる) |

年3.475% (※住宅ローンの取引がある場合は金利が年0.5%引き下げられる) |

年3.475% | 年4.475% (※住宅ローンの取引がある場合は金利が年2.975%に引き下げられる) |

| 返済期間 | 6ヶ月以上15年以内 | 6ヶ月以上10年以内 | 1年以上10年以内 | 6ヶ月以上15年以内 | 1年以上10年以内 |

| 収入などの条件 | 安定・継続した収入のある人 | ・勤続(営業)年数が1年以上の人 ・前年度の税込年収が200万円以上の人 |

前年度税込年収が200万円以上の人 | ・勤続年数2年以上の人 ・前年度税込年収200万円以上で安定かつ継続した収入の見込める人 |

継続安定した収入のある人 |

| 申込可能年齢 | 20歳以上65歳未満 | 18歳以上、完済時に70歳の誕生日まで | 20歳以上65歳以下 | 18歳以上66歳未満 | 20歳以上66歳未満 |

| その他の特徴 | ・地区内に在住または在勤の方が対象 ・据え置き期間の設定可 |

・原則来店不要(WEBで完結) ・事前審査申込時に普通預金口座が必要 ・据え置き期間の設定可 |

据え置き期間の設定不可 | 据え置き期間の設定可 | ・WEBで完結 ・一括または最大3回まで分割して借り入れ可能 ・据え置き期間の設定可 |

※2022年4月30日時点の公式サイトの情報をもとに作成

※上記以外にも、指定の保証会社の保証が受けられるか、学校に入学(入園)・在学する子弟の保護者がいるかなど、一定の借り入れ条件がある

※医・歯・薬・獣医学部の就学費用の場合は、借入期間がより長く、借入限度額も高く設定されていることがある

※1:JA東京中央「JAネットローン」の場合

教育ローンは申込から借り入れまで3週間前後かかる

使い道が「教育のため」と限られている教育ローンの金利は、使い道が自由なカードローンやフリーローンと比較して低くなっています。

一方、申込から借り入れまでの期間は3週間前後かかるのが一般的です。特に申込件数が増える10月~3月までの時期は、審査期間がかかりやすいです。

教育資金の準備が難しそうなときは、教育ローンの申込に向けて早めに動き出すことが大切です。

JAバンクの教育ローンは「据え置き期間」を設定できる

JAバンクの教育ローンでは、子どもの卒業予定年月の6ヶ月後まで、元金の返済を据え置くことができます(JA東京中央「JAネットローン」の場合)。

元金の返済を据え置きできると、その期間は利息の支払いだけをすればよいことになるため、毎月の返済負担を抑えられます。

ただし、据え置き期間は元金が減らない分、返済総額は大きくなる点は注意が必要です。

JAバンクの教育ローンは「一括借入」と「都度借入れ」がある

JAバンクの教育ローンは、お金をまとめて借りる「一括借入タイプ」のほか、借入枠内で必要なときに必要な金額だけ借りる「都度借入れタイプ」があります。

基本的には都度借入れタイプと比較して、一括借入タイプのほうが金利は低いです。

ただ、「必要な時だけお金を借りたい」「お金を借りるとしても少額」といった場合には、都度借入れタイプのほうが向いているといえます。

JAバンク(農協)のリフォームローンと銀行を比較|金利はJAバンクの方が低い水準

リフォームローンとは、マイホームを増改築するときや、中古住宅を購入してリフォームしたいときなどに使えるローンです。

「バスやキッチンなどの水回りを交換したい」「間取りを変えたい」「車庫を作りたい」といったように、住宅の一部だけを工事・改修するために借りたいときにもリフォームローンは便利です。

それでは、JAバンク(農協)と他の金融機関のリフォームローンを比較して見てみましょう。

<JAバンクと都市銀行のリフォームローン(無担保)の比較一覧>

|

銀行名 |

JAバンク(※1) |

三井住友銀行(※2) |

|||

|---|---|---|---|---|---|

| 借入可能額 | 10万円以上1,500万円以内 | 50万円以上1,000万円 | ※2022年6月30日に 新規申込受付停止 |

10万円以上500万円以内 | 10万円以上1,000万円 |

| 金利 (変動・保証料込み) |

年2.475% (※住宅ローンなどの取引状況により金利が最大年1.0%引き下げられる) |

年2.875% (※住宅ローン取引がある場合は金利が年0.5%引き下げられる) |

年3.975% | 通常年3.975% (※住宅ローンの取引がある場合は金利が年1.975%引き下げられる) |

|

| 返済期間 | 1年以上15年以内 | 6ヶ月以上15年以内 | 6ヶ月以上15年以内 | 1年以上15年以内 | |

| 収入などの条件 | 安定・継続した収入のある人 | ・勤続(営業)年数が1年以上の人 ・前年度の税込年収が200万円以上の人 |

・勤続年数2年以上の人 ・前年度税込年収200万円以上で安定かつ継続した収入の見込める人 |

継続安定した収入のある方 | |

| 申込可能年齢 | 20歳以上75歳未満 | 18歳以上、完済時に70歳の誕生日まで | 18歳以上66歳未満 | 満20歳以上満66歳未満 | |

| その他の特徴 | ・幅広い用途に利用可能 ・地区内に在住または在勤の人が対象 |

・原則来店不要(WEBで完結) ・事前審査申込時に、普通預金口座が必要 |

― | ・幅広い用途に利用可能 ・WEBで完結 |

※2022年4月30日時点の公式サイトの情報をもとに作成

※上記以外にも、指定の保証会社の保証が受けられる方など、一定の借り入れ条件があります

※1:JA東京中央の「JAネットローン」の場合

JAバンクのリフォームローンは使い道が広い

JAバンクのリフォームローンは、マイホームの増改築やリフォームのほか、リフォームと同時の家具・家電の買い替え、耐震・免震補修や太陽光発電システムの購入費などにも使えます。

金融機関によっては、他の金融機関からの借り換えや、庭などの住宅外のリフォームは対象外ということもあるので、いろいろなニーズに対応してくれるところは、JAバンクのリフォームローンの魅力といえそうです。

大規模なリフォームなら、住宅ローンの利用も検討しよう

リフォームローンは、住宅ローンに比べると金利が高く、借入年数も短いのが一般的です。

数千万円単位のお金がかかる大規模なリフォームを行うなら、住宅ローンの利用も検討しましょう。

例えば、「住宅を購入するときに、リフォームにかかるお金も一緒に住宅ローンで借りる」「住宅ローンの返済中に大規模リフォームを行うときは、リフォーム資金を含めた金額で住宅ローンを借り換える」といった利用方法があります。

ただ、住宅ローンの場合は、自宅を担保に入れる必要があるため手続きが煩雑で、別途費用も発生したり、審査内容が増えるので申込から借り入れまでの期間も長くなります。

通常のリフォームローンであれば最短2週間ほどで借りられます。急いでいるときにはリフォームローンが向いているといえます。

JAバンク(農協)の多目的ローンと銀行を比較|大手でも取り扱っていない銀行がある

多目的ローンとは、旅行費用と引っ越し費用、家電の買い替え費用、結婚資金など、幅広く使えるローンです。

JAバンクと他の金融機関の多目的ローンについて比較して見てみましょう。

<JAバンクと都市銀行の多目的ローンの比較一覧>

|

銀行名 |

JAバンク(※1) |

三菱UFJ銀行 |

三井住友銀行 |

||

|---|---|---|---|---|---|

| 借入可能額 | 10万円以上500万円以内 | 10万円以上300万円以内 | 10万円以上500万円 | ||

| 金利 (変動・保証料込み) |

年3.650% (※住宅ローンなどの取引状況により、金利が最大年1.0%引き下げられる) |

年5.875% ※住宅ローン取引がある場合は別商品あり(年3.375%・変動金利) |

年6.975% (※住宅ローンの取引がある場合は金利が年3.0%引き下げられる) |

||

| 返済期間 | 6ヶ月以上10年以内 | 6ヶ月以上7年以内 | 1年以上10年以内 | ||

| 収入などの条件 | 継続して安定した収入のある人 | ・勤続年数2年以上の人 ・前年度税込年収200万円以上で安定かつ継続した収入の見込める人 |

継続安定した収入のある人 | ||

| 申込可能年齢 | 20歳以上75歳未満 | 18歳以上66歳未満 | 20歳以上66歳未満 | ||

| その他の特徴 | 地区内に在住または在勤の方が対象 | ― | 一括または最大3回まで分割して借入可能 |

※2022年4月30日時点の公式サイトの情報をもとに作成

※上記以外にも、指定の保証会社の保証が受けられるかなど、一定の借り入れ条件がある

※1:JA東京スマイル「JAネットローン」の場合

JAバンクの多目的ローンは使い道の利用範囲が広い

基本的には借りたお金を自由に使える多目的ローンですが、借り入れの際に利用目的となるものの見積書や契約書などの確認書類が必要となるのが一般的です。

多目的ローンの使い道として、事業性資金や投資用資金などを目的とした借り入れは対象外となっていることが多いです。

しかし、JAバンクの多目的ローンの場合は、個人の事業に関わる資金も対象となることがあるなど、使い道の範囲が広いのが特徴です。

JAバンクの多目的ローンは金利が抑えられているが手数料がかかることも

上の表を見てのとおり、JAバンクの多目的ローンは他の金融機関と比較して、金利が抑えられています。

ただ、各JAによっては、多目的ローンの融資の際に別途数千円ほどの手数料がかかることがある点は注意が必要です。

なお、多目的ローンを取り扱っているのか否かは、各地域のJAによります。自分が居住または勤務している地域のJAがどうなのか、確認してみましょう。

JAバンク(農協)のフリーローンと銀行を比較|使い道が多目的ローンよりも広い

フリーローンとは、借入金の使い道が自由なローンです。基本的には借り入れを申し込むたびに審査が必要となります。

フリーローンはカードローンと比較して金利が低い傾向にありますが、申込の手続きに手間がかかり、借り入れまでにかかる期間は長くなりがちです。一般的にフリーローンの場合、申込から借り入れまで2週間ほどかかります。

それでは、JAバンクと他の金融機関のフリーローンを比較してみましょう。

<JAバンクと都市銀行のフリーローンの比較>

|

銀行名 |

JAバンク(※1) |

三菱UFJ銀行 |

みずほ銀行 |

||

|---|---|---|---|---|---|

| 借入可能額 | 10万円以上500万円以内 | 10万円以上300万円以内 | 10万円以上500万円以内 | ||

| 金利 (変動・保証料込み) |

年7.300%~9.700% (※住宅ローンなどの取引状況により金利が最大年1.0%引き下げられる) |

年5.975% | 年6%~14% (※住宅ローンの取引がある場合は金利が年0.5%引き下げられる) |

||

| 返済期間 | 6か月以上10年以内 | 1年以上10年以内 | 1年以上10年以内 | ||

| 収入などの条件 | 継続して安定した収入のある方 | ・前年度税込年収が200万円以上 ・現在安定した収入のある人 |

継続安定した収入のある人 | ||

| 申込可能年齢 | 20歳以上75歳未満 | 20歳以上65歳以下 | 20歳以上66歳未満 | ||

| その他の特徴 | 地区内に在住または在勤の方 | ― | 一括または最大3回まで分割して借り入れ可能 |

※2022年4月30日時点の公式サイトの情報をもとに作成

※上記以外にも、指定の保証会社の保証が受けられるかなど、一定の借り入れ条件がある

※1:JA東京スマイル「JAネットローン」の場合

JAバンクのフリーローンは、使い道の証明書が原則不要

フリーローンは、多目的ローンよりも使い道がさらに自由なローンです。

JAバンクのフリーローンでは、借りたお金の使い道を証明するための書類の提出が原則必要ありません。

また、JAバンクのフリーローンは事業性資金も利用対象となっています。個人事業主などで事業拡大のために借り入れたいときなどにも使えます。

フリーローンの金利はカードローンより低く、多目的ローンより高め

使い道の自由度が高いフリーローンは、多目的ローンよりも金利が高い傾向にあります。ただし、カードローンと比較したら金利が低くなる傾向にあります。

なお、JAバンクの「JAネットローン」では、ホームページから申込をしたり、JAバンクにて給与振込を指定したりすると、フリーローンの金利が引き下げられる特典があります。金利の面で得をしたいなら、JAバンクでの取引を固めるのも一つの方法といえます。

JA(農協)バンクのローンを利用するための3つの条件

JAバンク法(農業協同組合法)に基づいて運営しているJAバンクでは、一般の銀行と違って独自のルールが定められています。

JAバンクのローンでお金を借りるには、主に以下の条件を満たす必要があります。

- 利用したいJAの管轄地域に居住または勤務していること

- JAの組合員になること

- JAバンクに貯金口座を作ること

営業管轄するJA地域で居住または勤務している

JAバンクのローンを利用するためには、基本的には各JA(農協)の組合員になる資格を持っている必要があります。

組合員になるには各JAの管轄地域に住んでいるか、もしくは勤務している必要があります(詳細の要件は各JAにより異なります)。

「3 次に掲げる者は、この組合の准組合員となることができる。

(1)この組合の地区内の住所を有する個人で、この組合の事業を利用することが適当と認められるもの

(2)この組合から第7条第1項第2号から第4号まで又は第15号の事業に係る物資の供給又は役務の提供を1年以上継続して受けているこの組合の地区内に勤務地を有する個人であって、引き続きこの組合の事業を利用することが適当であると認められるもの

(3)この組合から第7条第1項第4号、第12号又は第24号の事業に係る物資の供給又は役務の提供を1年以上継続して受けているこの組合の地区外に住所を有する個人であって、引き続きこの組合の事業を利用することが適当であると認められるもの」

引用:JA山武郡市公式Webサイトより一部抜粋

また、農家でなくても利用できることは、JAバンクの公式Webサイトにも明記されています。

「JAバンクは、農家以外の方でもご利用いただけます(法令等により一定の制限があります)。」

引用:JAバンク公式Webサイトより

JAは全国にたくさんあるので、自分はどのJAが利用できるのか、疑問に思うことでしょう。

各JAの管轄地域は、以下のJAグループのWebサイトの検索ページから探すと、スムーズに調べることができます。

↓

お近くのJAを探す(JAグループWebサイト)

出資金を払うことでJA(農協)の組合員になれる

JAバンクでお金を借りるためには、原則としてJA(農協)の組合員になることを求められます。

JAの組合員は「正組合員」と「准組合員」の2つに分けられます。

「正組合員」は農家の人でなければなれませんが、会社員や自営業者などもJAに出資をすることで「準組合員」になることができます。

出資金額や口数は各JAにより異なります。例えばJA東京みらいの場合は1口1,000円となります。

組合員になると、JAバンクのローンをはじめ各種商品・サービスが利用できるほか、次のお金がもらえることがあります。

- 出資配当金(出資金に対する配当金)

- 事業分量配当金(利用高(貯金額)に対する配当金)

※業績等により年度ごとに変動

出資金はJAを脱退する際には戻ってきますので、無駄になるわけではありません。

直近の出資配当金は出資金額の1~3%ほどと、預貯金を上回る高利回りの金額となっています(ただし、各JAおよび年度の運用実績により、出資配当金は変動します)。

JAバンクに貯金口座を作る

JAバンクでお金を借りるためには、ローン商品によってはJAバンクに貯金口座を作る必要があります。

ちなみに「貯金残高は高いほど、JAでのローン審査は通りやすくなるのでは?」などと思うかもしれませんが、貯金残高とローン審査の関連性は低いとされています。

前述の通り、ローン審査は申込者の信用情報などをもとに総合的に判断され、ローンの承認の可否が決まります。

JA(農協)のローン審査の流れ|銀行よりも審査は厳しい?

利用目的からどのローン商品やどの金融機関を選ぶとよさそうか目星がついたら、次に気になるのは「ローンの審査に通るかどうか」という点ではないでしょうか。

JAバンクのローン審査はどうやって行われているのか、紹介しましょう。

JAも銀行も審査の際に「信用情報」を確認する

ローンの審査を行うときは、JAも銀行も消費者金融も、審査の一環として申込者の「信用情報」を確認します。

信用情報とは、ローンやクレジットカードの申込や契約などに関する個人情報のことです。

信用情報には、住宅ローンやマイカーローン、リフォームローン、カードローンなどの各種ローンなどのほか、クレジットカードの利用・返済状況や、スマホを分割払いで購入したときの割賦販売などの情報なども含まれます。

金融機関はローン審査の際に、「申込者が過去にどのような取引をしたことがあるのか」「借り入れをした後に問題なく返済ができていたのか」といった情報について確認します。

もしも「ローン返済を延滞してしまったことがある」「クレジットカードの引き落としが口座の残高不足でできなかった」「今も返済を滞納している」といったことが起きたら、信用情報におおよそ5~10年間程度、「金融事故」の情報が残ります。

信用情報に金融事故の情報が残っていると、「申込者にお金を貸したら、また金融事故が起きるのではないか」と懸念され、ローン審査に通過することが難しくなります。

信用情報は3つの信用情報機関にて登録されている

信用情報は「信用情報機関」という団体にて登録されています。

JAや銀行、消費者金融などは、以下の3つある信用情報機関のうち、いずれかまたは複数に加盟しており、信用情報機関を通して信用情報を確認しています。

<信用情報機関の種類や加盟している金融機関>

| 信用情報機関 | 特徴 | 加盟している金融機関 |

|---|---|---|

| 株式会社日本信用情報機構(JICC) | 加盟している金融機関が多い | クレジットカード会社や消費者金融、保証会社など |

| 株式会社シー・アイ・シー(CIC) | 幅広い業種が加盟している | クレジットカード会社や消費者金融、保証会社、証券会社、携帯電話会社など |

| 全国銀行個人信用情報センター(KSC) | 全国銀行協会(JBA)が運営している | 銀行や信託銀行、JA(農協)など |

例えばKSCのサイトを確認すると、各JAが会員になっていることがわかります。

<センター会員一覧(2022年4月1日現在、50音順)>

-

- 相生市農業協同組合

- あいち海部農業協同組合

- 愛知北農業協同組合

引用:「全国銀行個人信用情報センター会員一覧」より一部抜粋

なお、信用情報機関に自分自身が「開示請求」をすることで、自分の信用情報を確認することができます。

もし「数年前にうっかり返済を忘れてしまった気がする」といった不安要素があるときは、審査の前に自分の信用情報を確認しておくことで、審査に落ちそうかどうかを理解することができます。

詳しくは「信用情報機関って何?3つの機関の違いや開示までの手順など徹底解説」をご参照ください。

「JAバンクより銀行のローン審査が厳しい」は本当?

ネットの口コミなどを見ていると、「JAバンクのローン審査は銀行よりも通りやすい」などといった情報があります。

実際のところ、JAバンクの審査基準は公開されていませんので、他の銀行と比べてローン審査が厳しいかどうかはわかりません。

ただひとついえるのは、「JAバンクも銀行も、ローン審査の際に申込者の信用情報を確認して、返済できる能力があるかどうかを判断している」ということです。

信用情報に金融事故の情報が登録されていれば、ほぼどの金融機関でもローン審査に通る可能性は低いということは理解しておきましょう。

この記事のまとめ

この記事では、JA(農協)バンクのローンについて、他の金融機関とも比較しながら、選び方のポイントをお伝えしました。

<JA(農協)バンクのローン選びのポイント>

- 管轄地域のJA(農協)バンクであれば、農家の人でなくても利用できて、ローンでお金も借りられる

- ローン商品や自分の状況次第では、銀行や消費者金融よりも金利を低くできる可能性がある

- JAバンクは即日融資には対応していない。組合員として加入手続きが必要であり、審査期間も長いため、融資を受けられるまで時間が必要

- JAバンクのローン審査は信用情報をもとに行われる。他のローン返済の延滞には要注意

ローン商品を選ぶ大事なポイントは「できるだけ金利が低く、支払う利息総額が少ない商品を選ぶこと」です。

なお、最も負担が少ない方法は「お金を借りないこと」です。お金を借りる前に、本当にお金を借りる必要があるのか、ほかに方法はないのかを考えてみましょう。

よくよく検討した上で、やはりローンが必要ということであれば、自分に合ったローン商品を選びましょう。

監修者

監修者

ファイナンシャルプランナー

FP事務所マネセラ代表。「ひとつひとつの家庭にとっての最善策」を探すことを大切に、保険や金融商品を一切販売せずに個別相談を行う。専門分野は海外赴任・資産運用・教育費・住宅購入・老後資金・保険・ママのキャリアなど。多くの人に賢いお金の使い方や考え方を知ってもらうため、コラム執筆や監修、取材協力、オンラインマネー講座にも力を入れて活動。東京都目黒区在住。2児(保育園児と小学生)のママでもある。

【保有資格】

2級FP技能士 、日本FP協会認定AFP資格