知人や友人にお金を借りる・貸す前に必要な知識は?トラブルを未然に防ぐ4つの方法

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

急に今すぐお金が必要だとなった時、友人からお金を借りてみようと考える人も多いでしょう。しかしそれはリスクがともなうのも事実です。

この記事では、友人からお金を借りるうえで知っておきたいことをお伝えします。

※本記事は、あくまで一般的と思われる内容で記事をまとめています。友人との関係性は十人十色なので、必ずしも記事の内容が適合するとは限りません。友人からお金を借りる際の注意点

- お金のトラブルは一瞬にして人間関係を破壊してしまう

- 借用書は証拠を残せるのでトラブルを未然に防ぐ効力がある

- 10万円未満を個人間で貸し借りする場合の上限金利は年20%

- 友人からお金を借りる場合は、税務署から贈与は疑われにくい

目次

友達からお金を借りる・貸す時にやるべき4つの行動

「お金を貸してほしい」と友人に切り出すのはなかなか勇気がいるものです。

伝え方によってはNGとなってしまうこともあるでしょう。

では、どのように話をすればよいのでしょうか?

友達からお金を借りる・貸す時にやるべき4つの行動

理想的なのは対面で、難しいなら電話で相談する

まず大切なことは会って話をすることです。自分たちは仲良しだから、LINEでOKと思うかもしれません。

ただし貸す側としては、たとえ貯金がたくさんあり生活に余裕があったとしても、一生懸命に貯めたお金に違いありません。

何のためにどれくらい必要なのか、いつまでに返済するのかを話してください。

とはいえいきなり話すのはちょっと気が引ける、断られたらどうしようと思うかも知れませんね。

そのような場合は一度電話をして、お金を借りたいことを話してみましょう。

詳しくは会って説明をさせてほしいと伝え、そのあと会って話すのがベストです。

遠方などでどうしても会えないのであれば、電話のみで相談を進めるのもやむを得ないでしょう。

実際に会うときにも注意すべきことがあります。絶対にやってはいけないことは、

- 「ウソをつく」

- 「本当の理由を言わずに呼び出すこと」

です。

親しい間柄の場合、普通に連絡をして食事をすることは多いでしょう。

せっかく楽しい時間を過ごせたのに、最後にお金を貸してほしいと言うのはやめましょう。

その時点で白けてしまい、お金を貸してもらえなくなる可能性が高くなります。

「お金が必要なのは自分で、お願いをしているのも自分」なのです。謙虚な態度で要件を的確に話すことを心がけましょう。

借金の理由を伝える

「何も聞かないで貸してくれ」「言っても分かってもらえないと思う」など、お金を使う目的を曖昧にする人がいます。

しかしこんなことが通じるのはドラマの中だけ。お金が必要な理由を伝えなければ、誰も貸してくれません。

以下のように具体的に理由を伝えましょう。

- 家賃が払えなくなってしまった

- 医療費がかさみ、貯金も使い果たしてしまった

- ○○をしたい(買いたい)のでお金がどうしても必要になった

- 申し訳ないが貯金をしてなかった(足りなかった)ので困っている

理由を話すときには、理由プラス今後のビジョンを話すと良いかもしれませんね。より真剣さが増します。

やりたいことや欲しいモノが「単なる遊び」であったときには、納得してもらえないかもしれませんが、ウソはいけません。

ウソをついてお金を借りた場合、たとえ返済期日に遅れることなくキッチリ返済したときでも信頼を失うでしょう。

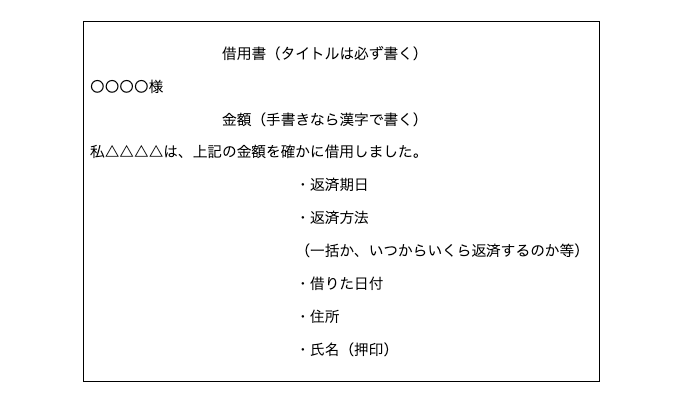

借用書を作成する

トラブルを生じさせないために、借用書の作成をおすすめします。

「面倒だな」「大げさだな」と思うかもしれませんが、貸した側はお金を貸した事実を第三者に証明できますし、借りた側は良い意味での緊張感を持てるはず。

つまり借用書は、お互いのためになるものなのです。

借用書には具体的な書式はありません。極端な話、必要な項目さえ入っていれば、チラシや名刺の裏でもOKなのです。

ただし大切なお金を借りるのですから、ワードなどで作成することをお勧めします。

下記のようなイメージで作成してください。

この他にも取り決め事があれば、記入して下さい。

主に、利息について、連帯保証人がいるときには、連帯保証人の住所、氏名、押印等です。

金額は、改ざん防止の意味もあるため、漢字で書くことをおすすめします。

もちろん普通の算用数字でも良いのですが必ず金額の後に(-)を入れるようにします。

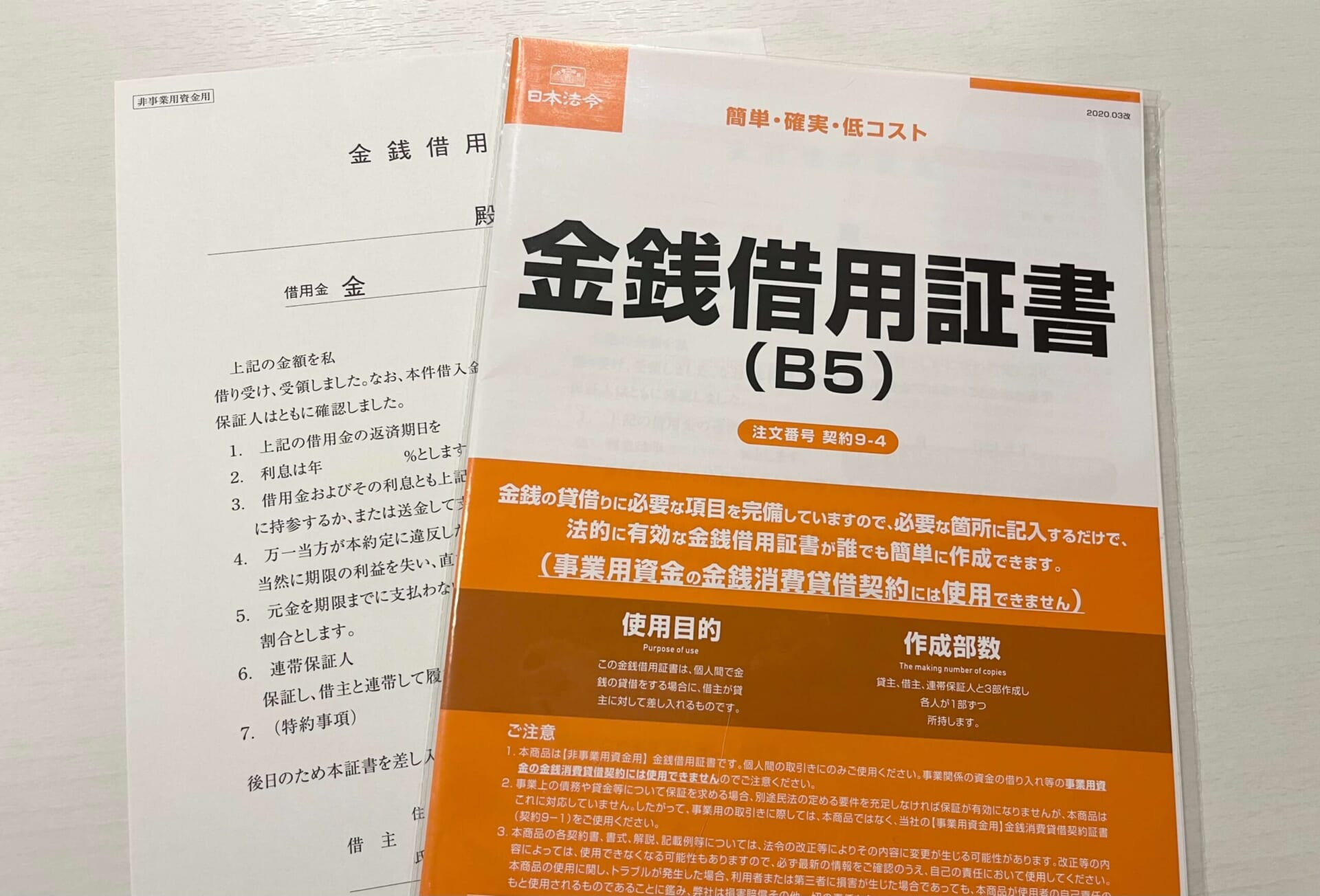

自分では作れないかも…と思うなら、借用書用のテンプレートがありますので、インターネットで検索してみましょう。

もちろん用意するのは借主です。貸してくれる相手に、余計な手間がかからないようにしましょう。

作成が難しい場合は、このような「金銭借用証書」をアマゾンなどで購入する方法も

返済計画を事前に立てて説明する

借用書の中に返済方法という項目を入れていますが、ここでは、さらに具体的に返済計画について考えてみましょう。

借用書の返済計画の部分は、一括返済であったり、 何月何日から毎月いくら返済するのかというような内容を書いておきますが、 それとは別に、返済計画表を作成しても良いでしょう。

イメージとしては、消費者金融会社のシミュレーションのようなものです。

この時、金利がなければ元金のみを記入し、完済は何月何日なのかも明確にしておきましょう。

利息は個人間の貸し借りであっても、利息制限法が適用され、上限金利が設けられています。

10万円未満:年20%

10万円~100万円未満:年18%

100万円以上:年15%

返済計画は無理のないよう設定するのが基本ですが、借り手側に有利になる長期的な計画はやめましょう。

たとえば「3万円を2年かけて返済する」というような計画です。

また事前に返済計画を作成していても返済が遅れた場合には事前に取り決めた以上の利息を支払わなければならないことがありますので注意してください。

とはいえ、友人間の貸し借りのため、利息なしとなるケースもあることでしょう。

そのような場合でも返済期日を過ぎてしまったときには、年5%の利息を請求することが法律で認められています。 親しい間柄であっても、返済遅れは禁物です。

友人から借りられる常識的な額は?

友人からお金を借りる際、どれくらいの額であれば許容範囲なのでしょうか?

本当に必要な額だけを借りるようにしよう

お金を借りる時「どうせだから少し多めに借りておこう」と考える人がいますが、それはアウトです。

借金するということは、相手が頑張って稼いだお金を一時的にもらい受けること。

そういった考えに基づけば、プラスしようなんて考えにはならないはずですよね?

何よりもお金を借りるシーンでは誠意が必要です。 そのような甘えや相手を都合良く利用しようというような考えは捨てて下さい。

お金は、必要最低限のみ借りるようにして下さい。

状況別の常識的な借入額

では、常識的な借入額はどれくらいでしょうか?

一般的な金額としてはおおよそ以下の額が考えられます。

- 急な冠婚葬祭:5万〜10万円

- 医療費:10万円ほど(治療内容による)

- 当面の生活費:10万円ほど

ただし冠婚葬祭の場合、香典費やご祝儀を郵送するという方法もありますので、2~3万円で済むケースもあるでしょう。

医療費は治療内容や入院期間によって金額は変わってきます。

医療保険に加入しているときには、保険金で受け取る分を差し引いて借りるようにしましょう。

当面の生活費の場合、ほぼ家賃に消えてしまいそうな金額ですね。

家賃が収入に見合っていない場合には、コストダウンを考えて、将来的にシェアハウス等に引っ越すなど長期的な視点を持つことも大事です。

とにかく借りる額は、基本的に貸してくれる相手の負担にならない程度が限度額だと考えてください。

たとえ預貯金がたくさんある友達だとしても、計画を持ってお金を貯めている人がほとんどです。

自分の都合で人の計画を変更させるようなことがないように心がけたいですね。

借りる相手によっても借入額は変わる

上記で一般的な借入額について触れましたが、それはあくまで一般的な金額です。

相手の経済状況によっては、大きく変化する可能性もあります。

とはいえ相手が裕福だからといって、多めに借りるというのはNGです。

なかには、「毎月、定期的にお金を貸してくれない?」というような相談を持ちかける人もいます。

たとえその友達に十分な預貯金があったとしても、非常に不愉快な話です。

お金は借りているだけですので、いずれは返さなければなりません。

まずは「お金を借りなくても生活していけるように努力・工夫する」という体制を整えましょう。

知人や友人からお金を借りるということ

まずはお金を借りる時に知っておきたい「基本的なこと」をみていきましょう。

どんな時にお金を借りるのか

お金が急に必要になるシーンにはどんなパターンがあるのでしょうか。

急な出費として考えられるのが、冠婚葬祭です。

友人の結婚式ならあらかじめ知らせが届いていたり、親戚の結婚式なら親などの援助を受けられることがありますが、通夜や葬儀は本当に急なものです。

香典だけでなく、礼服を持っていない、新幹線や飛行機などの交通費がかかるといった場合は、 10万円くらいかかってしまうケースもあるでしょう。

故人が身近な存在でなくとも、仕事の人間関係上参列するしかないケースもあります。

その他、避けられない急な出費が重なって家賃が払えない、急病で医療費が足りない、ということもあるかもしれません。

ここに挙げたパターンの場合なら、正直に事情を話せばお金を貸してくれるのではないでしょうか?

一方で「旅行代が足りない…」といった遊興費が必要なパターンもあるかもしれませんね。

このような出費は、基本的になくても困らないため、賛同を得られないことも多くあります。

この場合は、友人にいつまでに返すのかを明確にして、借りられないかを相談してください。

冠婚葬祭や旅行代、家賃や医療など、いずれにしても、数万円単位のまとまった金額を借りるパターンになるでしょう。

気軽に数千円借りるノリでお願いをしてはいけません。

お金のトラブルは人間関係を一瞬で破壊してしまう

「学生時代からの付き合いだし、万が一返せなくても許してくれるでしょ」

そんな考えは絶対やめましょう。

約束通りに返済ができない場合は、今まで築いた信頼関係のすべてがなくなってしまうと考えるべきです。

さらにお金を借りた友人や知人など、自分が属するグループからも見放されてしまう可能性もあります。

もしかすると「何で借金のことを他の人に話しちゃうの?」と思うかもしれませんね。

でもそれは当たり前のこと。大切な仲間・信頼している間柄だからこそ、 他の人にも悲しい思いをして欲しくないために、話しているのです。

まさに、お金のトラブルは一瞬にして人間関係を破壊してしまうと言えますね。

「親しき中にも礼儀あり」ということわざがあります。親しい間柄だからこそ、真剣に考えるべきです。

長年楽しいことや苦しいことを一緒に経験し、自分のことを深く知ってくれている友人を失うのは、想像以上に苦しいもの。

そのようなことにならないためにも、この記事で伝えていることをしっかり参考にしてください。

親や兄弟から借りる場合と何が違う?

友人からお金を借りようと思い立った時「なるべく親や兄弟から借りたいな」と思った人もいるはず。

では友人から借りる場合と家族から借りる場合は何が違うのでしょうか?

税金についての心配がほとんどない

親からお金を借りる場合、その年の1月1日から12月31日の間に借りたお金が基礎控除額の110万円を超えていると、 税務署から贈与を疑われる可能性があります。

そのため、親子間であっても、あくまでも借りたお金だと証明するために借用書は必須と言えます。

言い換えれば、基礎控除額の110万円以内であれば贈与にはならず、贈与税の対象にはなりません。

友人からお金を借りる場合は、税務署から贈与は疑われにくいのですが、必ずしもそうとは言い切れません。

その理由としては、基礎控除額の110万円というのは、相手に対してではなく、1人110万円という決まりになっているからなのです。

たとえば友人と親からお金を借りている場合、合計金額が110万円を超えてしまっているときは、 贈与を疑われる可能性が高く、借りたことを証明しなければなりません。

誰からお金を借りる場合であっても、借用書は必須になると考えておけば間違いないでしょう。

返済が滞ると失うものが大きい

家族間の貸し借りの場合、金利を大目に見てもらったり、万一、返済期日に多少遅れてしまってもある程度、理解してもらえます。

とはいえ、友人や知人となるとそうはいきません。

たとえ親しい間柄であっても、「返さない」「期日を守らない」「連絡をしない」といったことが続くと、関係性は崩れてしまいます。

少し現実的な言い方になってしまいますが、 血縁とそうでない人との差は想像以上に大きく、ちょっとした甘えや気のゆるみが、今後の人間関係を左右するのです。

いかにリスクが大きいのかを把握し、慎重に対処することを忘れないで下さい。

この記事のまとめ

急にお金が必要になり、友人や知人からお金を借りる時は、

直接会って、お金が必要な理由を話し、いつまで返済するのかを説明するようにしましょう。

さらに必ず借用書を作成し、自分の行動に責任を持つようにしてください。

また借用書に書いた約束事は必ず守り、返済期日に遅れないよう、お金の管理をしましょう。

お金の貸し借りというのは、親しい間柄であっても緊張がともなうものです。

普段は対等な関係なのに、借金がからむことで上下関係が生じてしまうことがあります。

引け目を感じることはありませんが、感謝する気持ちを忘れないで下さい。

お金を貸してくれたというのは、自分を信用・信頼してくれたということ。

その気持ちを崩さないためにも、誠実な行動を心がけてくださいね。

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級