求職者支援資金融資はどんな制度?誰が対象でいくら借りられるの?

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

求職中はどうしてもお金の苦労がともないます。そんな時に強い味方になってくれるのが国の支援制度である「求職者支援資金融資」。

ただし仕事を探している人すべてが対象になるわけではなく、厳密なルールが定められています。

この記事では対象となる条件はもちろん、どれくらい借りられるのか、どのように申請するのか等々、制度について詳しく解説しています。

目次

- 1求職者支援金融資って何?どんな制度なの?

- 1-1求職者支援資金融資はこんな制度

- 1-2いくら支援してもらえるの?

- 1-3求職者支援資金融資は「ろうきん」の口座が必須

- 1-4貸付利率や返済方法は?

- 2求職者支援資金融資の対象になるための2つの条件

- 2-1職業訓練受講給付金の支給決定を受けた人

- 2-2ハローワークで、求職者支援資金融資要件確認書の交付を受けた人

- 3他の「お金を借りられる制度/サービス」との違いは?

- 3-1生活福祉資金貸付(公的支援)との違い

- 4求職者支援資金融資制度の申請方法

- 5求職者支援資金融資制度の審査は厳しい?

- 5-1公的な制度だからといって甘いわけではない

- 5-2審査で注意したいこと

- 6求職者支援資金融資制度の利用で注意したいこと

- 6-1あくまでも貸付なので返済する必要がある

- 6-2不正利用は絶対にしない!処罰の可能性も

求職者支援金融資って何?どんな制度なの?

まずは求職者支援資金融資の基本的な知識についてみていきましょう。

求職者支援資金融資はこんな制度

その名の通り、再就職や転職を希望している「求職者」を「支援」するため、国が用意しているのが求職者支援制度です。

求職者支援制度の対象になれば、月10万円の給付金が受給できたり、無料でデザインや介護などの職業訓練を受けたりできます。

それでも生活が苦しい場合に利用できるのが「求職者支援資金融資」です。条件を満たして審査を通過すれば、労働金庫(ろうきん)からお金を借りることができます。

収入や貯金がない状態でも「働きたい」「スキルアップして転職したい」という意欲があって仕事を探しているなら、国の支援を受けてその希望を叶えられるかもしれません。

求職者支援資金融資のおもな対象者は、退職や廃業で無職になったものの失業保険を受け取れない、仕事はしているものの収入が一定額以下といった人です。

対象となる条件については、このあとの章で詳しく解説します。

いくら支援してもらえるの?

求職者支援資金融資ではいくらまで借りられるのでしょうか。

それは、その人の家族構成や職業訓練を受ける期間などによって違います。基本は以下のとおりです。

月額5万円もしくは月額10万円 × 職業訓練の受講予定月数

月額10万円まで借りられるのは、配偶者(夫か妻)・子ども・父母のいずれかと生活している人です。 一緒に暮らしている場合(同居)はもちろん、離れて暮らしていても同じ財布で生活している場合(別居で同一生計)も対象になります。

一人暮らしなど、上記以外の場合は月額5万円が上限になります。

職業訓練の期間は、訓練内容にもよりますが2ヶ月~6ヶ月のものが多いです。 なかには2年かかるものもありますが、1回の手続きで借りられるのは12ヶ月(1年)が上限のため、 期間中ずっと貸付を受けたい場合は途中でもう一度手続きをする必要があります。

求職者支援資金融資の具体例

- 1人暮らしの人が、6ヶ月間の職業訓練を受ける場合

→月額5万円×6ヶ月=借りられる上限額は30万円 - 妻と子どもと同居している人が、1年間の職業訓練を受ける場合

→月額10万円×12ヶ月=借りられる上限額は120万円

求職者支援資金融資は「ろうきん」の口座が必須

求職者支援資金融資を利用すると、借りる金額分が本人名義の口座に一括で振り込まれます。

利用する口座は「ハローワークが指定する金融機関」のものでなければならず、具体的には労働金庫(ろうきん)の口座だけが認められています。

ろうきんの口座を持っていない場合は、求職者支援資金融資を申し込む手続きのときに口座開設の手続きもしておく必要があります。

ろうきんは全国各地にありますが、エリアごとに「中央ろうきん」「近畿ろうきん」「新潟ろうきん」のようにわかれています。 自分が住んでいる場所の近くにあるろうきんを調べてみましょう。

詳しくは後述しますが、求職者支援資金融資を利用するためにはろうきんの審査を通過する必要があります。 申し込んでから実際にお金が振り込まれるまで1週間~1ヶ月程度かかる可能性もありますので要注意です。

注意したいのが、場合によっては数十万円分が一気に手元に入ってくるため、人によっては安心して財布のひもがゆるんでしまうかもしれない点です。 ただ、あくまで就労支援のためのお金ですので、途中で尽きて困らないよう計画的に使っていく必要があります。

貸付利率や返済方法は?

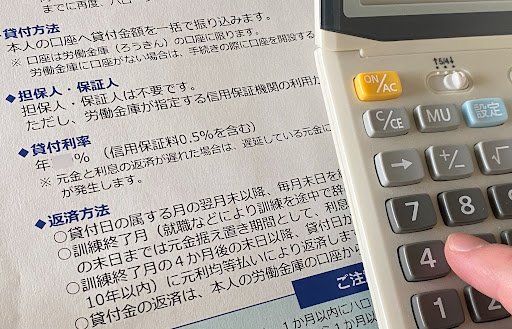

求職者支援資金融資は、あくまでお金を貸してくれる「融資」制度ですので、お金をもらえる「給付」とは違い、あとで返済する必要があります。

しかも借りた金額分だけでなく「利息」の分も上乗せして返すことになります。借りた金額に対してどれだけ上乗せが必要かは「金利」を見ればわかります。

求職者支援資金融資の金利

→年2.0%

例)100万円を1年間借りたとき、2万円上乗せして合計102万円の返済

これは2021年1月以降に契約した場合です(それより前は年3.0%でした)。これは信用保証料として支払いが必要な分(年0.5%)を含んでいます。

実際には、返済はお金が振り込まれた日の翌月末日からスタートしますが、職業訓練終了から3ヶ月までは利息分の返済だけで済みます。 4ヶ月後の末日から、借りた金額と利息分の両方を返済していくことになります。

返済分はろうきんの口座から毎月自動的に引き落としされます。 そのため返済のたびに何か手続きをする必要はありませんが、残高不足にならないように気を付けておきましょう。

もし期日どおりに返済できないと、年14.5%など通常よりかなり高い金利で「延滞利息(損害金)」を支払う羽目になってしまいます。

求職者支援資金融資の対象になるための2つの条件

求職者支援資金融資の基本がわかったものの、「本当に自分が対象になるのかな?」と不安な方もいるはず。

貸付の対象になるのは以下2つの条件を満たした方に限ります。

- 職業訓練受講給付金の支給決定を受けた人

- ハローワークで求職者支援資金融資要件確認書の交付を受けた人

どちらかを満たしていなければ制度の対象にはなりません。それぞれ詳しく説明します。

職業訓練受講給付金の支給決定を受けた人

求職者支援資金融資は、「職業訓練受講給付金」を受け取る予定の人を対象にした制度です。 職業訓練受講給付金を受け取るためには、以下のような細かい条件をすべてクリアする必要があります。

- ハローワークに求職の申込みをしている

- 雇用保険被保険者や雇用保険受給資格者でない

- 労働の意思と能力がある

- 職業訓練などの支援を行う必要があるとハローワークが認めている

- 本人の収入が月8万円以下

- 世帯全体の収入が月30万円以下

- 世帯全体の金融資産が300万円以下

- 現在住んでいるところ以外に土地・建物を所有していない

- 全ての訓練実施日に出席している(育児・介護を行う人や、求職者支援訓練の基礎コースを受講する人については、欠席理由を証明できない場合であっても訓練実施日の2割まで欠席を認める)

- 世帯の中に給付金を受給して訓練を受けている人がいない

- 過去3年以内に、不正行為により、特定の給付金の支給を受けたことがない

国(厚生労働省)ではこの制度の利用者として、失業手当を受け取れない(もしくは受け取り期間が終了した)退職者、 フリーランスや自営業を廃業した人、一定額以下の収入でパートとして働きながら正社員への転職を目指している人などを想定しています。

ハローワークで、求職者支援資金融資要件確認書の交付を受けた人

求職者支援資金融資を受けるためにもう一つ必要なのが、ハローワークで発行される「職者支援資金融資要件確認書」です。

この書類を発行してもらうための条件は以下のとおりです。

- 貸付を希望する理由が適当と認められる

- 貸付金を返済する意思があると認められる

- 暴力団員ではない

この条件は、前述の給付金の条件よりもクリアしやすいでしょう。

ただし返済完了が65歳以降になりそうな人や未成年者は原則利用できません。 また給付金の条件も確認書の条件もクリアできていたとしても、ろうきんでの審査に落ちてしまうとお金を借りられません。

他の「お金を借りられる制度/サービス」との違いは?

求職者支援資金融資以外にもお金を借りる方法はあります。

生活福祉資金貸付といった公的な支援が挙げられますが、今すぐお金が必要な場合であれば、民間企業のカードローンなどを活用するのも一つの選択肢です。

生活福祉資金貸付(公的支援)との違い

生活に困っているときに利用できる公的な融資制度としては「生活福祉資金貸付」が挙げられます。 求職者支援資金融資と同じく、国(厚生労働省)が管轄していて、条件を満たしていれば一定額を借りられます。

<生活福祉資金貸付の一例>

| 制度名 | 借りられる上限 | 金利(通常時) | |

|---|---|---|---|

| 総合支援資金 | 生活支援費 | 月20万円×12ヶ月 | 保証人あり:無利子 保証人なし:年1.5% |

| 一時生活再建費 | 60万円 | 保証人あり:無利子 保証人なし:年1.5% |

|

| 福祉費 | 福祉費 | 580万円 | 保証人あり:無利子 保証人なし:年1.5% |

| 緊急小口資金 | 10万円 | 無利子 |

同じ「生活福祉資金貸付」という制度の中にもさまざまな種類があり、借りられる条件や金額、金利などが違います。

たとえば上記の4つは、失業したときなど一時的に困った場合に生活を立て直すための資金を借りられる制度です。

金利が低いほど、返済の負担が軽くなります。求職者支援資金融資の「年2.0%」より低い金利で利用できるものも多く、 特に今は、新型コロナウイルスの影響を受けた方向けに保証人がいなくても無利子で借りられる特例措置もあります。あわせて検討してみましょう。

求職者支援資金融資はハローワークで申し込みますが、生活福祉資金貸付は市町村の社会福祉協議会で申し込みます。

求職者支援資金融資制度の申請方法

実際に求職者支援資金融資を利用するには何から始めればよいのでしょうか?

申請の手順を解説します。また申請時の注意点などもまとめていますので把握しておきましょう。

申請は以下のような手順で進めます。

- ハローワークで説明を受ける

- 必要書類を用意&提出する

- ろうきんで貸付の手続きをする

一つずつ詳しく見ていきましょう。

ステップ1.ハローワークで説明を受ける

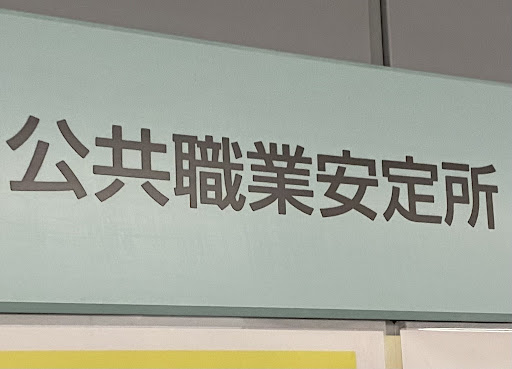

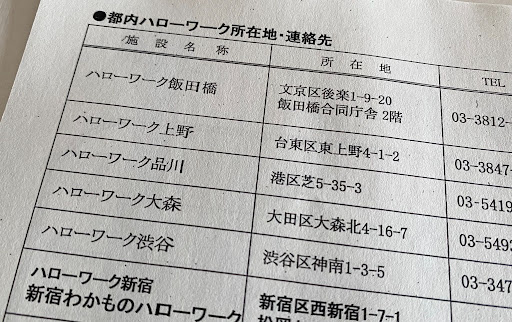

求職者支援資金融資を受けたいときにまずするのが「ハローワーク(公共職業安定所)」に行くことです。 自分が住んでいる地域のハローワークを調べて、足を運びましょう。

窓口でこの制度を利用したいことを伝えれば、詳しい説明を聞けるはずです。そこで求職の申し込みをして、申請に必要な書類を受け取りましょう。

ステップ2.必要書類を用意&提出する

求職者支援資金融資を利用するには「職業訓練受講給付金」の支給対象であることが条件です。 そのため、貸付の手続きの前にまずは「職業訓練を受けるための手続き」と「給付金を受給するための手続き」をします。

自分が受講する訓練を選び、次のような書類を提出しましょう。

- マイナンバーを確認するための書類

→マイナンバーカード、通知カード(紙)、マイナンバーが記載されている住民票の写しなど - 本人の身元を確認するための書類

→マイナンバーカード、運転免許証、パスポート、障害者手帳など - 支給要件に該当するか確認するための書類

→本人や家族の前月の収入がわかる書類(給与明細、通帳のコピーなど)、子どもが就学中であることを証明する書類(生徒手帳、学生証など) 、

その他ハローワークが求める書類 - ステップ1で受け取った書類(記入が必要)

→顔写真を貼った受講申込書、 受講申込・事前審査書(安定所提出用)、 職業訓練受講給付金要件申告書 、 職業訓練受講給付金通所届、

個人番号の情報連携による地方税関係情報の情報照会に係る同意書

ステップ3.ろうきんで貸付の手続きをする

ステップ2が済んで給付金を受け取れることが決まったら、今度はろうきんの窓口に出向き、いよいよ貸付の手続きをします。

スムーズに手続きできるよう、以下の書類を忘れず持っていきましょう。

- ステップ2で使った確認書類や提出した書類の控え

- ハローワークで受け取る「求職者支援資金融資要件確認書」や「職業訓練受講給付金支給決定通知書」

求職者支援資金融資制度の審査は厳しい?

求職者支援資金融資はあくまで「貸付」なので審査を通過しなければなりません。

審査の厳しさはどれほどなのでしょうか?

詳しくみていきます。

公的な制度だからといって甘いわけではない

求職者支援資金融資を利用する場合、書類の提出や手続きを済ませたあとに必ず「ろうきん(労働金庫)」の審査を受けることになります。

明確な審査基準は公表されていませんが、国(厚生労働省)ではなくあくまでろうきんが金融機関として行います。

きちんと返済できる能力があるかどうか厳正にチェックされますので、誰でも利用できるわけではありません。

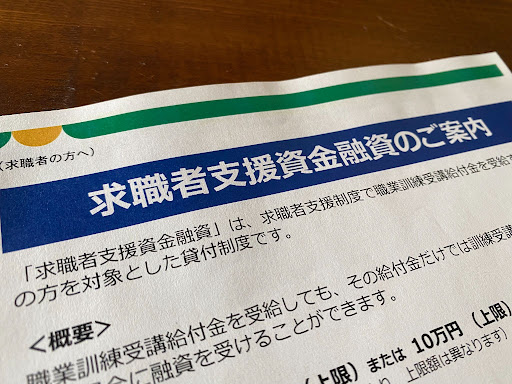

厚生労働省が発行している「求職者支援資金融資のご案内」にも以下の注意書きがあります。

労働金庫では、金融機関としての審査を行いますので、審査の結果、貸付を受けられないこともあります。 あらかじめ、ご了承ください。

誰でも利用できるわけではないということは念頭に置いておきましょう。

審査で注意したいこと

審査に通過できるかどうかは、申し込んで結果を待ってみないとわかりません。

申込み自体にお金がかかるわけではありませんので「融資を受けたい」と思ったらひとまず手続きしてみるのもひとつの方法です。

カードローンなどですでにたくさん借りている人、 今までに借金の返済やクレジットカードの支払いを期日どおりにできなかった(延滞した)ことがある人、 自己破産や任意整理をしたことがある人などは審査に不利になる可能性があります。

こうした過去の借入や返済の状況は「信用情報機関」というところに登録されているため、ろうきんなどの金融機関ではその情報を正確に把握できます。

求職者支援資金融資制度の利用で注意したいこと

ここまで説明したように、求職者支援資金融資は求職者の強い味方になってくれることでしょう。しかし注意したいことがいくつかあります。

制度を利用する際はこれらを忘れてはいけません。

あくまでも貸付なので返済する必要がある

求職者支援資金融資は「融資」という名前からもわかるとおり「もらえるお金」ではなく「借りるお金」です。

そのため借りたお金とその上乗せ分を将来にわたって返済していく必要があるということを肝に銘じておきましょう。

カードローンなど民間企業が提供するサービスに比べて金利が低く返済の負担も抑えられますが、安易に利用したり無計画にどんどん使ったりすると後悔するかもしれません。

就職しても返済免除にならず、返済期日に遅れればペナルティ(損害金の支払いなど)もあります。

不正利用は絶対にしない!処罰の可能性も

ウソの情報を申告するなど不正な行為は絶対にやめましょう。 職業訓練を繰り返し無断で休んだりハローワークの就職支援を拒否したりするのもNGです。

求職者支援資金融資は、仕事探しやスキルアップの意欲を持つ人に向けた制度です。 それに反するような行動があれば、一括で全額を返済するよう求められることもあります。

「不正受給」とみなされれば、受け取った職業訓練受講給付金の最大3倍の返還・納付命令を受ける、 悪質な場合には刑事告訴を受けるなどより重い処罰の対象になる場合もあるのです。

この記事のまとめ

求職者支援資金融資はあまり知られていないものの、お金がなくて転職やスキルアップをあきらめずに済むよう支援してくれる制度です。

利用には手続きや審査が必要ですが、公的な制度のため民間企業の融資サービスよりは低い金利で利用しやすいのがメリットです。

求職者支援資金融資の対象なら、無料の職業訓練、月10万円の給付金、

ハローワークの就職サポートも利用できます。

ハローワークに行けば、申込みに必要な書類も手に入りますし、わからないことを直接質問してもよいでしょう。

困ったときは、こうした支援制度を頼ることも検討してみてはいかがでしょうか。

監修者

監修者

ファイナンシャル・プランナー(CFP認定者)

慶應大学大学院商学研究科修了後、証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。現在、資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演を行っている。東洋大学経営学部ファイナンス学科非常勤講師。監修本に『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)がある。

【保有資格】

CFP、DCアドバイザー、証券外務員