au PAY スマートローンの審査は厳しい?取材でわかった在籍確認の内容や審査時間

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

au PAY スマートローンは 明確な審査基準が公開されていないため、甘い・厳しいとは一概にいえません。

とはいえ、一般的にカードローンの審査において重要とされる点は9つ挙げられます。

「審査において一般的に重視される点」は、後ほど解説します。

また、au PAY スマートローンの審査は、最短30分で完了すると公式サイトでも明言されています。

出典:au PAY スマートローン公式サイト

出典:au PAY スマートローン公式サイト 編集部では実際に電話取材を行い、在籍確認がどのように行われているかや審査の流れについても調査しましたので、参考にしてみてください。

au PAY スマートローンの審査

- 明確な審査基準は公開されていない

- 職場には非通知・個人名で在籍確認の電話がかかってくるため、周りにバレる可能性は低い

- 審査時間は申込完了から最短で30分

- 夜間に申し込んだ場合や、審査の状況によっては結果の連絡が翌日以降になることも

目次

au PAY スマートローンの審査は甘い?審査基準や方法

au PAY スマートローンとは、auフィナンシャルサービス株式会社が運営している融資サービスです。

出典:au PAY スマートローン公式サイト

出典:au PAY スマートローン公式サイト

au PAYスマートローンのサービス詳細

※申し込みの時間帯や審査状況によって時間がかかる場合あり |

|

| 借入限度額 | 1万〜100万円 |

| 無利息期間 | なし |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | 原則なし |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | ◯ |

| スマホでの借入・返済 | ◯ |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 ※申込方法によって異なる |

いずれかの2点の提出が必要 ・運転免許証 ・運転経歴証明書 ・パスポート ・マイナンバーカード(顔写真付き) ・健康保険証 上記の2点が用意できない場合、上記書類1点に加えて、現住所が記載された以下の書類のいずれか1点の提出が可能 ・住民票の写し ※発行から6ヶ月以内のもの ・国税・地方税の領収書または納税証明書/社会保険料の領収書 ※発行から6ヶ月以内のもの ・公共料金の領収書(電気、都市ガス、水道、NHK、固定電話) ※発行から6ヶ月以内のもの |

金利年2.9%〜18.0%で借りられ、auの回線やスマホを契約していなくても、au IDを持っていれば利用可能です。

1,000円単位で借り入れが可能で、au Payに直接チャージもできるため、「少しお金が足りない」という場合に気軽に利用できる点がメリットです。

しかし当然のことながら、一般的なカードローンと同様に、利用するには審査に通る必要があります。

ここからは、au PAY スマートローンの申込条件や審査基準、流れについて解説します。

au PAY スマートローンの申込条件と審査基準

au PAY スマートローンの申込条件は以下のとおりです。

- 本人名義のau IDを持っている(法人契約は不可)

- 満20歳以上、70歳以下

- 定期収入がある

- 現住所が国内にある

※年金を受給している場合は、年金以外に安定した収入がある人に限る

※au PAY カード(au PAY ゴールドカードも含む)を持っている人でも申し込める(キャッシング/カードローン枠申込中、または既に設定されている人を除く)

au IDはauの回線やスマホを契約していなくとも、au IDの公式サイトから登録することが可能です。

ほか、年齢や定期収入などの条件をすべて満たす人が申し込むことができます。

ただし、上記はあくまで申込の最低条件であり、これらを満たしているからといって必ずしも審査に通過できるとは限りません。

金融機関の審査基準は各社によって異なり、au PAY スマートローンの明確な審査基準は公開されていません。

とはいえ、審査において一般的に重視される点としては、以下のような9つの項目が考えられます。

・年齢

定められた年齢制限を満たす必要があります。

・年収

安定継続した収入があるかどうか確認されます。

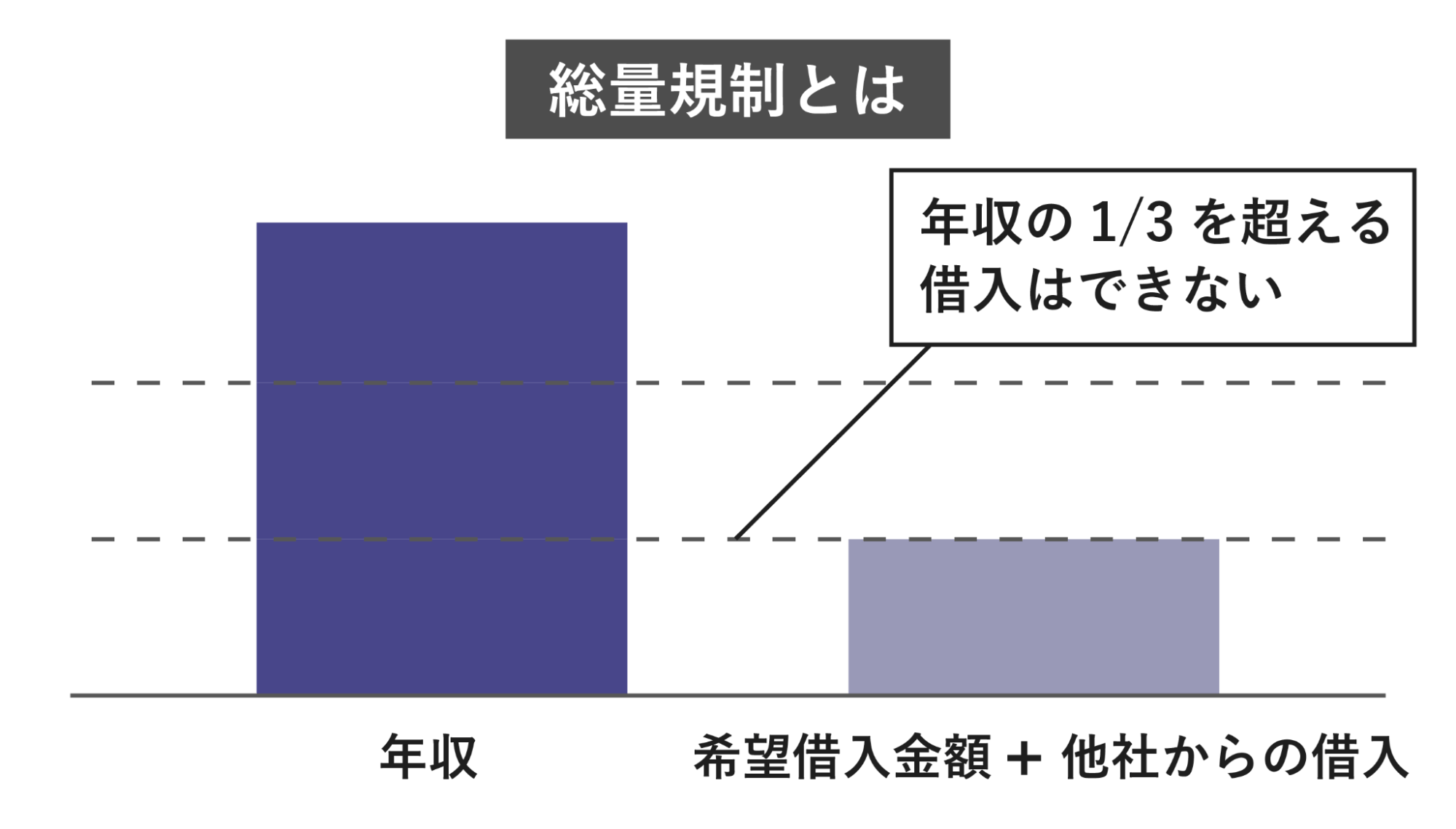

また、他社の借入分と合算して年収の3分の1までしか借りられないという貸金業法の総量規制が守られているか確認するためにも必要な情報です。

・勤務先

中小企業勤務や個人事業主に比べると、大手企業勤務の人は信用力があります。

・勤続年数

勤続年数が長い方が、短いよりも信用力が高いとされます。

・居住状況

居住年数が長い方が短いよりも信用力は高く、収入に対して住居費が大き過ぎると返済が滞る可能性を疑われる場合もあります。

・家族形態

配偶者がいるほうが独身よりも信用力が高いですが、子どもなどの扶養家族が多すぎると審査に通りにくい場合もあります。

・他社の借り入れ

短期間に複数社に申し込んでいると、お金に困っているとみなされ、審査に通りにくくなる可能性があります。

・信用情報

長期延滞などで信用情報(クレジットやローンなどの利用や返済の履歴)に傷がついていると審査に通るのは難しいといえます。

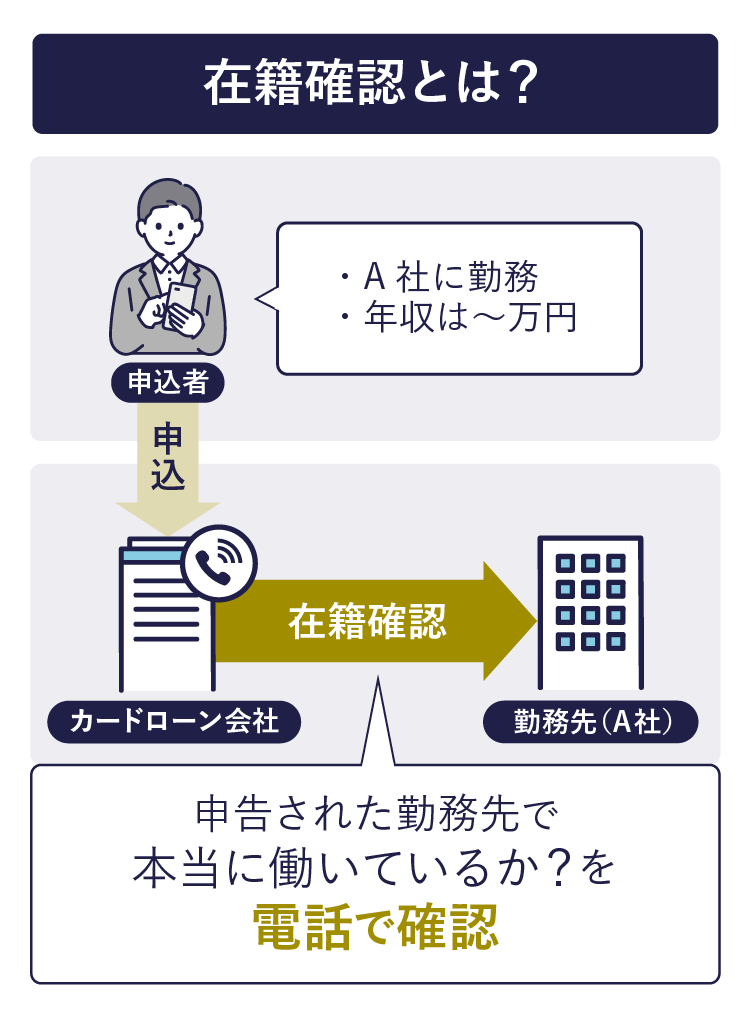

・在籍確認

何らかの事情で在籍確認ができないと、それが原因で審査に落ちる場合もあります。

年齢から他社からの借り入れまでの情報は、申込時に入力することになります。

この際、審査落ちや時間がかかる原因にもなるため、内容に虚偽や入力ミスがないかどうかはしっかりチェックするようにしましょう。

この審査基準について、より詳しく知りたい人は消費者金融の審査基準に関する記事もご覧ください。

審査の流れと審査完了までの時間

入力された個人の情報や登録した口座などをもとにau PAY スマートローンの審査が行われます。

審査のおおまかな流れは、以下のとおりです。

- 公式サイトからau PAY スマートローンの申込

- 在籍確認などの審査が行われる(最短当日)

- 審査完了の連絡がなされる

審査時間は申込完了から最短で30分とされており、即日で融資を受けられる可能性があります。

ただし、夜間に申し込んだ場合や、審査の状況によっては結果の連絡が翌日以降になることも。

また、状況により職場への在籍確認の電話や、本人の携帯電話への申込内容の確認の電話がかかってくるケースもあります。

審査結果が来ない理由と対処法

au PAY スマートローンのホームページには「最短30分で審査完了」と記載されていますが、それ以上時間が経っても結果がこない場合もあります。

審査結果の通知が遅れる原因には、次のようなことが考えられます。

審査結果の通知が遅れる原因

- 記入した内容に不備・虚偽があった

- 営業時間外に申し込んだ

- 他の申込者が多く審査に時間がかかっている

- 本人確認・在籍確認など、審査の過程で問題があった

- 他社借入や信用情報に問題があった

- 何らかの理由で連絡が取れない

それぞれの原因について一つずつみていきましょう。

記入した内容に不備・虚偽があった

必要事項に記入漏れがあったり、申込内容に虚偽が疑われる部分がある場合には、その確認に時間がかかるでしょう。

もし書き忘れたり、間違えたことに気づいた場合は、au PAY スマートローンの担当者に正しい情報を速やかに伝えましょう。

何かあったときに申込内容を後から確認できるように、書類の場合はコピーを、Webでの申込なら画面をスクショで保存するなどして、控えを取っておくと安心です。

営業時間外に申し込んだ

au PAY スマートローンは、24時間インターネットで申し込めますが、夜間に申し込んだ場合、審査結果は翌日以降になると公式のホームページにも記載があります。

夜間が具体的に何時から何時なのかについて記載はありませんが、審査にかかる時間も考慮して、遅くても夕方になる前までには申込を済ませたいところ。

それでも審査に時間がかかって、翌日以降の連絡になってしまうかもしれないので、即日融資の可能性を高めたいなら午前中など、時間に余裕をもって申し込むようにしましょう。

他の申込者が多く審査に時間がかかっている

申込者が多く混雑している場合、審査の開始が遅れる可能性があります。

連休前や連休中、平日・土日の夕方などに申込が多くなりやすい傾向があると考えられます。

早く連絡がほしい場合は、なるべく他の人と申込タイミングが重ならない時期を選ぶ方がよいでしょう。

本人確認・在籍確認など、審査の過程で問題があった

本人確認や在籍確認がしっかりと行われなかった場合、申込内容が本当かどうかを確認できるまで審査の結果が出せず、通知が遅れてしまう可能性があります。

「本当に本人が申し込んだか」「申込内容に間違いがないか」を確認するための本人への確認の電話には必ず応じるようにしましょう。

なお、「申込時に記載した勤務先で実際に働いているか」を確認する在籍確認の勤務先への電話連絡については、本人が対応する必要はありません。

ただし、申込者が在籍していることがわかるように勤務先の人に受け答えをしてもらうことが大切です。

他社借入や信用情報に問題があった

他社の借り入れがある状態で申し込んだり、信用情報に問題がある場合に審査に時間がかかることが考えられます。

貸金業法の「総量規制」では、年収の3分の1を超える融資が原則禁止されていて、複数の借入先がある場合は全ての融資の合計額が対象です。

他社での借り入れがある場合は、au PAY スマートローン以外の借入総額を確認するため、時間と手間がかかり、審査結果の通知も遅れると考えられます。

また、過去に借り入れの返済の滞納があるなどで信用情報に問題がある場合も、状況を確認するため時間がかかる場合があるのです。

何らかの理由で連絡が取れない

au PAY スマートローンの担当者が審査結果を電話やメールで連絡しているにもかかわらず、申込者に届かない場合があります。

その原因としては、電話番号やメールアドレスの記入が間違っていることや、メールが迷惑メールのフォルダに分類されている可能性などが考えられます。

電話の場合、登録していない番号からの着信を拒否する設定になっている場合もあるので、電話の設定を事前に確認しておきましょう。

なお、au PAY スマートローン場合は申込時に登録したメールアドレスに送られるメールに記載されたURLへアクセスすることによって、審査結果を知ることが可能です。

ほか、公式サイトの「お申し込み後の審査結果確認」からの確認もできるため、審査結果がなかなかこないという人は、こちらも試してみるとよいでしょう。

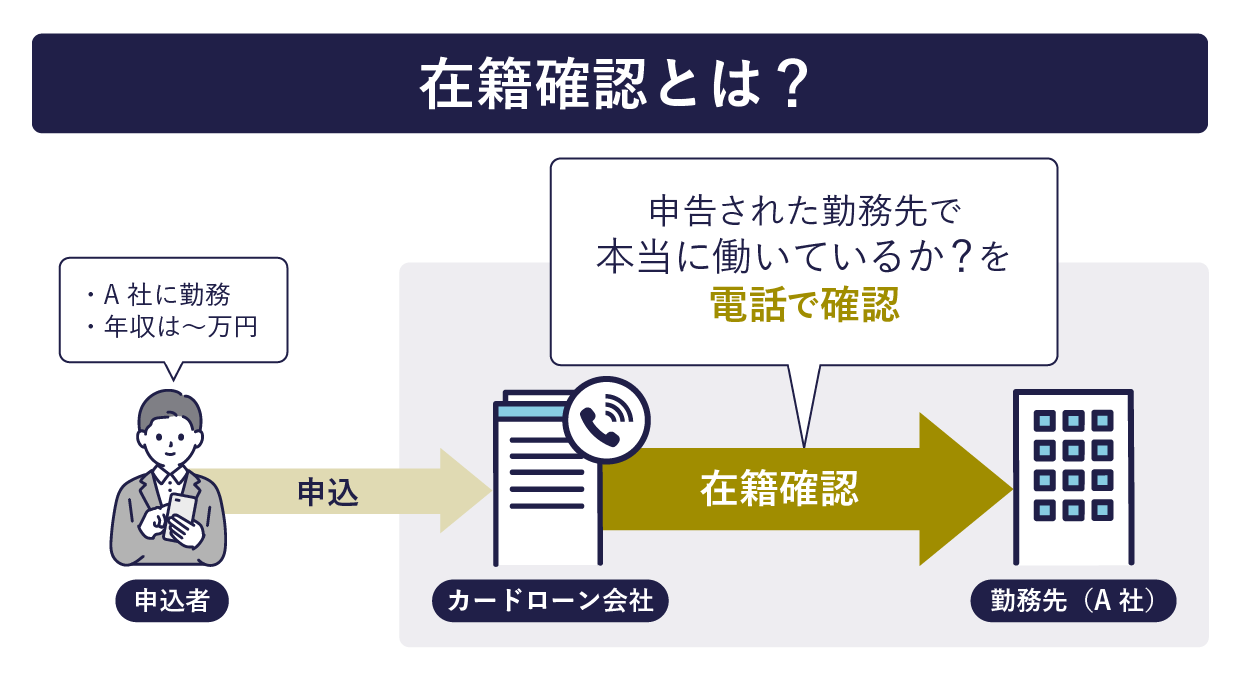

au PAY スマートローンの審査では職場への在籍確認が行われる場合がある

なお、au PAY スマートローンの審査では、勤務先へ在籍確認が行われる可能性がある点には注意が必要です。

在籍確認とは、申込時に入力した勤務先に「本当に勤めているか」を確認をする行為のことです。

では、在籍確認がいつ、どのように行われるのについて詳しく解説していきます。

在籍確認のタイミングと確認内容について実際にau PAY スマートローンに聞いてみた!

編集部が実際に「au PAY スマートローン新規入会デスク」に電話して、在籍確認の電話がどのタイミングに、どのような形でかかってくるのか聞いてみました。

編集部

申込後に確認の電話はかかってきますか?

au PAY スマートローン新規入会デスク

審査の状況によって必要なときに、確認のために電話をかけさせていただいくこともございます。

編集部

では、必ずかかってくるわけではなく、かかってこない場合もあるのですね?

au PAY スマートローン新規入会デスク

はい、そのとおりです。

編集部

電話がかかってくるとしたら、いつですか?

au PAY スマートローン新規入会デスク

お客様情報をご入力いただき、インターネットで口座をご登録していただいた後の審査のタイミングです。

編集部

電話がかかってくるのは、勤務先ですか?自分の携帯電話にかかってくることもあるのですか?

au PAY スマートローン新規入会デスク

ご本人がお勤めされていることを確認するために、勤務先にご連絡する場合もありますし、入力いただいた申込内容について確認したいことがあればお客さまの携帯電話にかける場合もございます。

その際、勤務先にお電話する場合は、担当者の個人名で、原則非通知でお電話いたします。

電話をしてみて…

在籍確認の電話は、審査の状況によって必要があれば、個人の情報入力・口座登録後のタイミングでかかってくることがわかりました。

したがって早い場合は、申込後30分以内にかかってくる可能性もあります。

また、勤務先だけでなく、申込内容の確認のために本人の携帯電話にかかってくる場合もあるようです。

在籍確認の電話は担当者の個人名でかかってくる

在籍確認があったとしても担当者の個人名でかける、本人以外に要件を伝えない、職場への電話は原則非通知でかける、などの配慮がなされています。

そのため、在籍確認の電話連絡によって周囲にバレるリスクは低いといえます。

とはいえ、普段外部から自分あてに電話がかかってくることがない場合などには、周りの人に何か言われないかと心配な人もいるでしょう。

電話による在籍確認が不安で避けたいなら、アコムやアイフルなどの「原則電話による在籍確認なし」としている消費者金融の利用を検討してみるのも一つの選択肢です。

au PAY スマートローンのメリットとデメリット

au PAY スマートローンは、au IDをもっていればスマートに、かつお得に利用できるメリットがあります。

一方で、消費者金融や他の銀行のカードローンと比べた場合金利が高めであるというデメリットもあります。

au PAY スマートローンの主なメリットとデメリットについて見ていきましょう。

au PAY スマートローンのメリット4つ

au PAY スマートローンの主なメリットは以下のとおりです。

それぞれについて詳しく解説していきます。

口座登録で本人確認書類の提出の必要なし

au PAY スマートローンは、新規申込の際に、インターネットで口座の登録を完了すると本人確認書類の提出が必要ありません。

またau IDに登録している個人の情報が自動で反映されるため、少ない項目を入力するだけで申し込めるので便利です。

Web完結申込が可能で郵送物もなし

au PAY スマートローンは、スマートフォン・パソコンで24時間365日申し込め、Webで完結できます。

カードレスのため基本的に郵送物なしで申し込めるので、利用していることが周囲にバレにくいメリットがあります。

ただし、申込時に口座の登録が済んでいなくて本人確認書類を提出して申し込んだ場合には、契約に必要な「確認コード」が記載されたハガキが簡易書留で自宅に届くので注意しましょう。

なお、交付が必要な書面は会員専用サイトにて交付されるので、原則、利用中に送られる郵便物はありません。

au PAYにそのままチャージが可能でPontaポイントも貯められる

借り入れたお金を、au PAY 残高にそのままチャージし利用できる点もメリットです。

チャージした残高は、au PAY プリペイドカードやau PAYで、全国のコンビニやスーパーなどで使え、買い物200円(税込)ごとに1Pontaポイントが貯まります。

さらに、Ponta提携社でPontaカードを提示して、au PAYで支払うと、ダブルでポイントがたまります。

提携するお店ごとにポイントの還元率が違いますが、0.5%〜1.0%程度です。

また、Pontaカードを連携(au IDとPonta会員IDを連携)すると、au PAY アプリでPontaカード提示も支払いもできるので便利です。

ポイントを使うときも、通常は1ポイント=1円相当のPontaポイントですが、使い方次第で 1ポイント1円以上の価値になることもあります。

例えば、キャンペーン期間中にPontaポイントを使うと、5%オフになったり、Pontaポイントを「お買い物限定ポイント(au PAYマーケット限定)」に交換するとポイントが1.5倍になるものもあります。

詳しくは、こちらのイマドキの「ポン活」ならこれ!(PontaWeb)のサイトを参考にしてください。

au PAY スマートローンのデメリット3つ

au PAY スマートローンのデメリットは以下のとおりです。

これから一つずつみていきましょう。

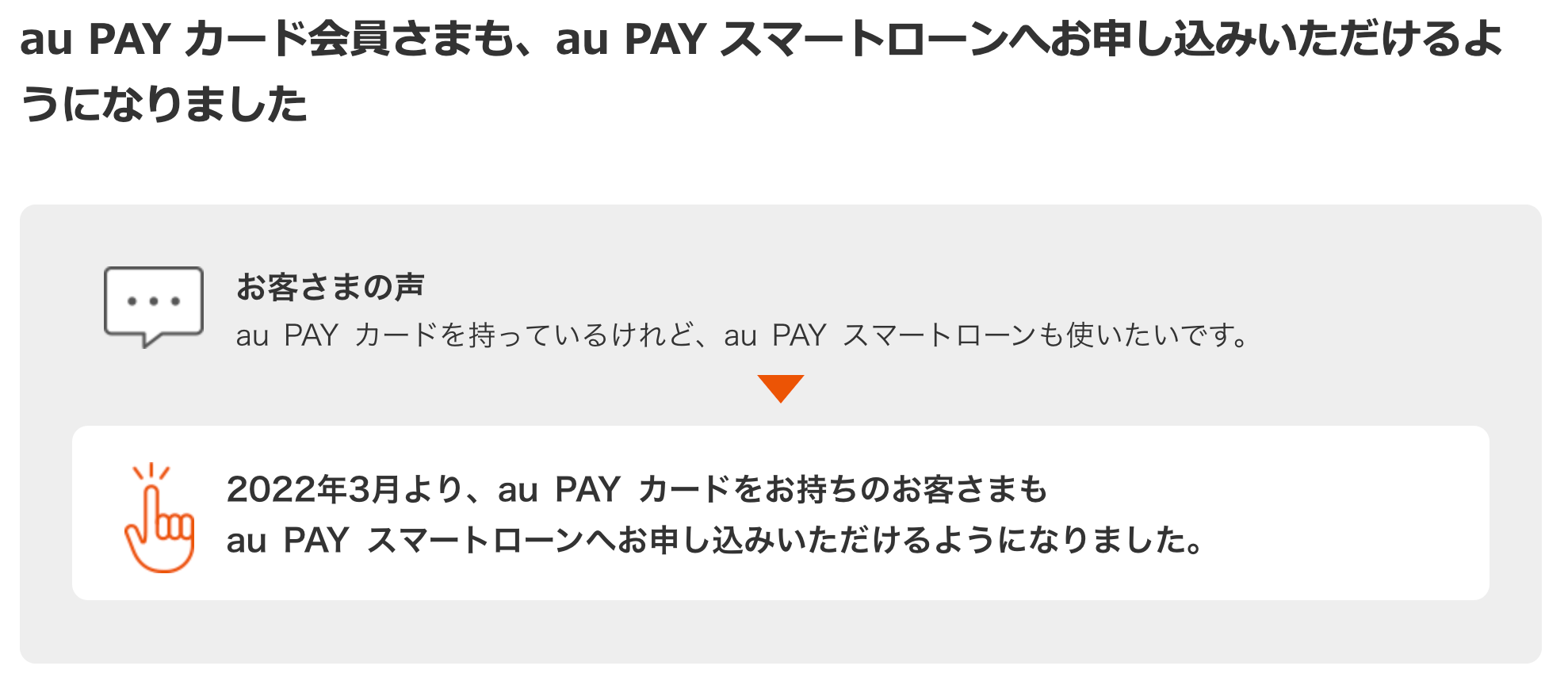

au PAYカードのキャッシング・カードローン利用者は利用できない

au PAY カードのキャッシング(一括返済)またはカードローン(毎月返済)枠を申込中、あるいは既に設定している人は、au PAY スマートローンに申し込めません。

ただし、キャッシング枠を設定していなければau PAY カードを持っている人でもau PAY スマートローンに申し込めます。

出典:au PAY スマートローン公式サイト

出典:au PAY スマートローン公式サイト

以前は、au PAY スマートローンかau PAYカードのどちらかしか利用できませんでしたが、2022年3月から上記のように変更になりました。

無利息期間がない

多くの消費者金融では、初回利用などの条件付きで30日間無利息など無利息期間が設定されていますが、au PAY スマートローンには無利息期間はありません。

もし、借り入れの際に、短期間で返済できる目途が立っている場合は、レイクなどの無利息期間のある消費者金融のほうがお得に利用できるでしょう。

上限金利は高め

大手消費者金融と主な銀行カードローンの金利を比べてみました。

| 消費者金融/銀行 | 金利 |

|---|---|

| au PAY スマートローン | 年2.9%〜18.0% |

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| アイフル | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~14.6% |

| みずほ銀行カードローン | 年2.0%〜14.0%(※2) |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| セブン銀行カードローン | 年12.0%〜15.0% |

※2:住宅ローンを契約中の人は年1.5%〜13.5%

他社の消費者金融や銀行カードローンと比較しても、au PAY スマートローンの上限金利は年18.0%と高めの水準といえます。

…続きを読む

30万円を年18.0%で借りた場合と、年15.0%で借りた場合の利息の差を比べてみました。

借入金額30万円の場合

| 金利 | 年15.0% | 年18.0% |

|---|---|---|

| 毎月返済額 | 1万1,000円 | 1万1,000円 |

| 利息 | 6万8,115円 | 8万7.299円 |

| 返済総額 | 36万8,115円 | 38万7,299円 |

| 返済回数 | 34回 | 36回 |

| 返済期間 | 2年10ヶ月 | 3年 |

上のように毎月の返済額は1万1,000円と変わりませんが、返済回数が年18.0%の方が2回多く、支払利息は年18.0%の方が1万9,184円多くなります。

利息を抑えたいなら金利が低いカードローンもおすすめです。

そのほか、手軽に借り入れたいならLINEポケットマネー、PayPay、メルペイスマートマネーなどのアプリローンを検討するという手もあります。

au PAY スマートローンの申込〜借り入れの流れと必要書類

au PAY スマートローンは、Webで申込〜借り入れまでが完結する手軽さがメリットです。

申込から借り入れまでの流れと、申込時に必要な書類について詳しく解説していきます。

au PAY スマートローンの申込〜借り入れの流れ

au PAY スマートローンの申込の流れは以下のとおりです。

- 個人の情報を入力する

au IDに登録されている個人の情報が自動で反映されるため、少ない入力項目で申込が可能です。 - インターネットで口座の登録をする

借り入れ・返済時に利用する金融機関の口座を登録します。

口座の登録ができれば本人確認書類の提出の必要はありません。 - 在籍確認または申込内容の確認の電話がかかってくる場合がある

au PAY スマートローンから職場や本人の携帯電話に電話がかかってくる場合はこのタイミングです。

審査の状況によってかかってくる場合もあれば、ない場合もあります。 - 審査完了の連絡がメールでくる

申込完了から最短30分で連絡がきます。

申込の時間帯や審査状況によっては翌日以降の連絡となります。 - 審査結果確認〜契約手続き

Webサイト上で契約内容を確認します。 - 借り入れ

契約締結後、すぐに借り入れができます。

借り入れは、会員専用サイトまたはau PAY スマートローンアプリから手続きを行えます。借入方法は以下の3つです。

- au PAY 残高チャージ

au PAYの残高へ直接借入金をチャージする方法です。チャージした残高は、au PAY プリペイドカードやau PAYで全国のコンビニ・スーパーなどで使えます。 - 登録口座への振込

登録した口座へ振り込む方法です。振込手数料はかかりません。

振込可能時間は、午前4時〜翌午前2時までです。 - セブン銀行スマホATM

セブン銀行ATMで借り入れる方法です。

au PAY スマートローンアプリをインストールすると、原則24時間365日全国のセブン銀行ATMでカードレスで借り入れができます。

それぞれの詳しい方法については、お借り入れについて(au PAY スマートローン)もご確認ください。

申込に必要な書類

申込手続きの際に、金融機関の口座を登録した人は本人確認の書類の提出は不要ですが、口座を登録できなかった人は本人確認の書類の提出が必要です。

申込に必要な書類は以下のとおりです。

本人確認書類(口座登録者は不要)

下記のいずれか2点

・運転免許証

・運転経歴証明書

・パスポート

・健康保険証

・マイナンバーカード

(顔写真付き)

または上記1点+下記2点

・住民票の写し

発行から6ヶ月以内のもの

・国税・地方税の領収書または納税証明書/社会保険料の領収書

発行から6ヶ月以内のもの

・公共料金の領収書(電気、都市ガス、水道、NHK、固定電話)

発行から6ヶ月以内のもの

また、以下に該当する場合、契約前に収入証明書の提出が必要になります。

・前回収入証明書をご提出いただいてから、2年以上経過している場合

・au PAY スマートローンのご利用限度額と他の貸金業者からの借入残高の合計が100万円を超える場合

・au PAY スマートローンのご利用限度額が50万円を超える場合

収入証明書類

下記のいずれか1点を提出

・源泉徴収票(直近分)

・給与明細書(直近2ヶ月分 賞与がある場合は直近1年分)

・確定申告書の控え<個人事業主のとき>(直近分)

・納税通知書(住民税決定通知書)(直近分)

・所得(課税)証明書(直近分)

年金受給者(以下のいずれかの書類もあわせて提出必要)

・年金証書

・年金通知書

引用元:au PAY スマートローン公式サイト「お申し込みに必要な書類」

au PAY スマートローンの返済方法とシミュレーション

au PAY スマートローンの返済方式は、最終の借入時の利用残高に応じて返済金額が変動する「元利均等定額の借入時残高スライドリボルビング方式」です。

毎月の返済金額以上であれば、自分の都合に合わせて追加で返済することもできます。

ここではau PAY スマートローンの返済方法と、具体的な返済シミュレーションを紹介していきます。

au PAY スマートローンの返済方法

au PAY スマートローンの返済方法は以下の3種類です。

- 登録口座からの引き落とし

- セブン銀行スマホATM

- 指定口座への振込

返済日は毎月26日(金融機関休業日の場合は翌営業日)となります。

また、資金に余裕があるときは、返済日前に自分の都合に合わせて返済し、返済期間を短縮することもできます。

ただし、任意の返済は、返済するタイミングによっては、次回の返済分に充当される場合があるので注意しましょう。

ここからは、それぞれの返済方法について解説します。

登録口座からの引落し

毎月26日(金融機関休業日の場合は翌営業日)に登録した口座から自動引落しされる方法です。

自動引落しのため忘れずに返済できるメリットがあります。

引落しの金融機関口座は、新規申込時、または、契約後に会員専用サイトにて登録が可能です。

- 会員専用サイトへログイン

- 「口座情報登録・変更」を選択

なお、引落し以外の任意の返済は、指定口座(自分専用)への振込またはセブン銀行ATMですることができます。

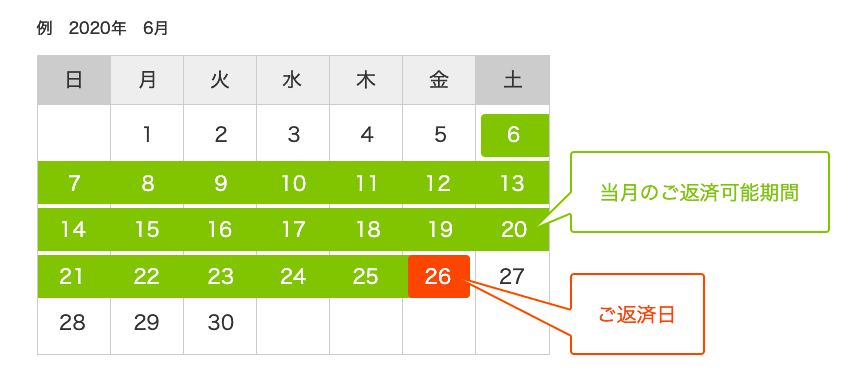

ただし、下記の図のように、引落し日の8営業日(金融機関営業日)前以降に任意で返済した場合、当月26日(金融機関休業日の場合は、翌営業日)の引落もあるので注意しましょう。

出典:au PAY スマートローン公式サイト「ご登録口座からのお引落し」

出典:au PAY スマートローン公式サイト「ご登録口座からのお引落し」

セブン銀行スマホATMで返済

au PAY スマートローンアプリをインストールし、全国のセブン銀行ATMで返済する方法は以下です。

原則24時間365日(システムメンテナンスの時間を除く)、全国のセブン銀行ATMでカードレスで返済することができます。

- au PAY スマートローンアプリを起動

- 「セブン銀行スマホATMでご返済」を選択

(QRコード読み取り画面が表示されるので、画面を表示したまま、「2.」以降はATM画面で操作を続ける) - ATM操作:「スマートフォン取引」を選択

- セブン銀行ATM画面に表示されるQRコードをau PAY スマートローンアプリで読み取る

- ATM操作:アプリに表示される企業番号をATMへ入力

- ATMへ入金

下の図のように、毎月の返済日(26日)の20日前より、当月の返済ができます。

ただし、金融機関休業日の場合は、翌営業日となります。

出典:au PAY スマートローン公式サイト「セブン銀行スマホATMでご返済」

出典:au PAY スマートローン公式サイト「セブン銀行スマホATMでご返済」

指定口座への振込による返済

以下は、au PAY スマートローンの指定の返済専用口座への振込による返済方法です。

- 会員専用サイトにログイン

- 「指定口座へのお振込み」を選択

口座番号は顧客ごとに異なるため、会員専用サイトにログインし確認する必要があります。

なお、振込手数料は自己負担です。

下の図のように、毎月の返済日(26日)の20日前より、当月の返済ができます。

ただし、金融機関休業日の場合は、翌営業日となります。

出典:au PAY スマートローン公式サイト「指定口座へのお振込みによるご返済」

出典:au PAY スマートローン公式サイト「指定口座へのお振込みによるご返済」

返済シミュレーション

では、実際に50万円を年18.0%で借り入れした場合の利息と返済総額、返済期間を見てみましょう。

au PAY スマートローンのサイトの返済シミュレーションで計算したところ、以下の表のようになりました。

| 借入金額 | 50万円 |

|---|---|

| 金利 | 年18.0% |

| 毎月返済額 | 1万3,000円 |

| 利息 | 24万7,941円 |

| 返済総額 | 74万7,941円 |

| 返済回数 | 58回 |

| 返済期間 | 4年10ヶ月 |

毎月1万3,000円の返済だけだと、返済期間がとても長くなり、支払利息もふくらんでしまいます。

毎月の返済額は変更できないので、資金に余裕があるときに、繰上返済などをしてできるだけ早く返すように工夫したほうがよいでしょう。

なお、利用残高全額を一括返済する場合は、返済する日付によって返済金額が異なるため、手続きの前に必ずau PAY スマートローン 会員さま専用デスクまで問い合わせ、金額を確認しましょう。

au PAY スマートローンに関するよくある質問

最後に、au PAY スマートローンについてよくある質問をQ&Aの形でまとめましたので、参考にしてください。

-

A

au PAY スマートローンの限度額は1万〜100万円となっており、年収や職業・信用情報などを基準に審査が行われ借入可能額が決定されます。

基本的には、貸金業法で定められている総量規制の範囲内「年収の3分の1まで」の金額が借入可能額の目安とされています。

ただし初回の申込では、10万〜50万円程度と低めの金額に設定されることが多く、50万円以上の借入を希望する場合は、収入証明書類の提出が必要になります。

-

A

審査は最短30分で完了します。そのため、審査が滞りなく進めば申し込んだその日に融資を受けることも可能です。

ただし、審査が行われない夜間に申し込んだり、書類の不備などで審査に時間がかかったりした場合は、審査結果の連絡が翌日以降となる場合もあります。

審査結果の連絡が遅い場合は、公式サイトの「お申し込み後の審査結果確認」で確認をするか、au PAY スマートローン 会員さま専用デスク(0570-003-858/023-695-3858※いずれも通話料有料)へ問い合わせましょう。

-

A

借入額の増額をすることは可能です。ただし入会後6ヶ月経過している必要があります。

「増額申請フォーム」に「お客さま番号(数字15桁)」「生年月日」「登録の電話番号」「希望の利用限度額」を入力すると、申込の翌営業日~1週間以内にメールで審査結果の連絡があります。

なお、以下に該当している場合は、収入証明書の提出が必要となるので、あらかじめ準備しておきましょう。

- au PAY スマートローンの利用限度額が50万円を超える場合

- au PAY スマートローンの利用限度額と他の貸金業者からの借入残高の合計が100万円を超える場合

-

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー