消費者金融の審査基準と通りやすい人の特徴!落ちたときの対処法も解説

![]() 更新日:2024.05.03

更新日:2024.05.03

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

消費者金融は申込者の返済能力を調べるために必ず審査を行います。審査基準は金融機関によってさまざまですが、おもに以下のような内容が重視されていると考えられます。

- 年齢

- 勤務先

- 勤続年数

- 年収

- 居住状況

- 家族形態 など

審査に落ちてしまう場合には、各金融機関が設定する基準に達していなかったり、信用情報に傷が付いていたりなど、何かしらの原因があると考えられます。

この記事では、消費者金融の審査基準から審査通過を目指すための方法、審査に落ちてしまった際の解決法まで説明します。

消費者金融の審査基準と審査通過のポイント

- 消費者金融は審査によって申込者の返済能力の有無を判断している

- 審査では収入や職業、他社での借入状況、信用情報などの情報が参照される

- 借入先を減らす、信用情報が回復するまで待つなどで対策を

- 独自の審査基準を設けている金融機関を利用するのも一つの選択肢

目次

消費者金融の審査に通りやすい人は?おもな審査基準

消費者金融のカードローンを利用する際には必ず審査があります。審査基準は各社で独自に設けているものがあるため、一概にはいえませんが、おもに重視される点として以下が挙げられます。

- 年齢制限をクリアしている

- 安定した収入がある

- 勤続年数が長い

- 勤務先の信用力の高い

- 借入希望額が年収の3分の1に収まっている

- 短期間に複数社に申し込みしていない

- 信用情報に傷がついていない

- 在籍確認ができる

ここでは、それぞれの審査基準について具体的に説明していきます。

年齢制限をクリアしている

大前提として、消費者金融の融資には各社で定められた年齢制限があります。

そのため、この年齢制限を満たしていなければそもそも申込ができません。以下は、大手5社の借り入れ可能年齢をまとめたものです。

2022年4月には、成年年齢が20歳から18歳に引き下がりました。その影響で、一部消費者金融では年齢制限が変更されています。

ただし、18歳から利用可能な場合でも高校生は利用できないので注意しましょう。

安定した収入がある

消費者金融の多くは、安定した収入があることを借入の条件としています。

そのため、収入が少ないアルバイトやパートでも借り入れできる可能性がありますが、専業主婦や無職など収入のない人は申し込めない場合が多いです。

基本的に借り入れたお金は月々の収入から返済すると考えられていますので、収入がない人は返済能力がないと判断されてしまうのです。

例外的に、専業主婦の場合でも「配偶者貸付制度」が利用でき、借入可能な消費者金融もあります。配偶者貸付制度とは、配偶者の収入が十分ある場合に、条件を満たせば収入のある専業主婦でも貸付を受けられる制度です。

勤続年数が長い

消費者金融の審査では、勤続年数も審査基準の一つとなります。

勤続年数が長い人は勤続年数が短い人に比べて信用力が高いと評価されるでしょう。

たとえ収入が多くなかったとしても、「一つの職場でまじめに働ける人なら毎月きちんと返済してくれるだろう」と思われるためです。

そのため、勤続年数が1ヶ月未満で、一度も所属する企業からの収入を受取っていない場合には信用力が低いと判断される可能性があります。

少なくとも数ヶ月〜1年以上、同じ勤務先からの継続的な収入を得ている実績を作ってから申し込みをした方が審査に通りやすくなるといえるでしょう。

勤務先の信用力が高い

中小企業勤務や個人事業主に比べると、大手企業勤務の人は信用力があると評価される可能性が高いです。

大手企業が倒産したり、給料の未払いやボーナスカットをしたりすることは少ないと考えられますし、所属する企業からの給料やボーナスがあれば、返済に充てられる十分な資金があると見なされるためです。

また、医者・弁護士・税理士などの難関資格保有者も評価が高くなる傾向にあります。

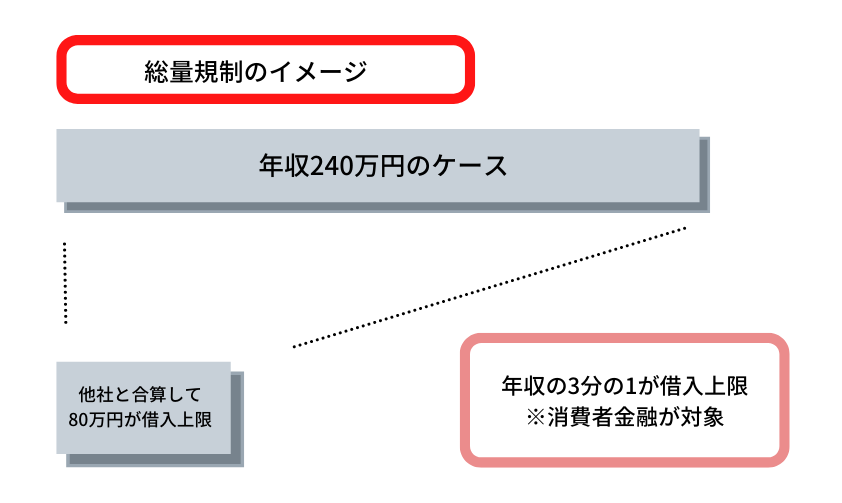

借入希望額が年収の3分の1に収まっている

借入希望額が年収に対して適正な範囲(年収の3分の1以内)であることも重要です。

消費者金融は、貸金業法の総量規制という法律により、他社借入分と合算して年収の3分の1までしか借り入れできません。

例えば以下の図のとおり、年収240万円の人は80万円が借入上限金額となります。

なお、銀行カードローンは貸金業法ではなく銀行法に則って運営するので総量規制はありません。

年収の3分の1以上の借入が必要な場合は、銀行カードローンの申込を検討したほうがよいでしょう。銀行カードローンも独自の審査基準を設けており、収入がない専業主婦や無職の人でも借り入れできるケースもあります。

ただし審査は消費者金融よりも厳しい傾向にあり、決して甘いわけではありません。

信用情報に傷がついていない

信用情報に傷がついていると「返済能力が低い人」とみなされ、審査に通らない可能性が高くなるので注意が必要です。

信用情報とは、クレジットカードやローンなどで過去にどのような取引を行ったかを記録した情報のことです。

この信用情報は、信用情報機関(CIC・JICC・KSC)で取り扱われ、クレジットカード会社や消費者金融は審査の際にこの信用情報を参照し、申込者の過去の取引履歴を確認します。

過去の借入やクレジットカードの支払いで延滞したり、債務整理をした情報は事故情報とされ、信用情報に傷がついている状態となり、審査に不利になります。

信用情報は各金融機関・各消費者金融が確認できるので、金融事故を起こした消費者金融以外にも情報共有されています。

金融事故により信用情報に傷がつく期間は、下記の通りです。

登録期間 |

基本的に信用情報に傷がついている状態では、新規でカードローンを利用するのは難しいと思っておいた方がよいでしょう。

短期間に複数社に申し込みをしていない

短期間に複数社に申し込むと「申し込みブラック」と判断され審査に通りにくくなる可能性があります。

一気に申込を行う人は、資金繰りが悪くお金にかなり困っている人とみなされ、返済に不安があると思われてしまうからです。

そのため、審査に通るかわからないからと言って、やみくもに複数社に申し込むのはNGです。

各社に同時に申し込むのではなく、落ちたことを確認してから次の会社に申し込むのがよいでしょう。

また、2〜3社に申し込んで、すべてに連続で落ちる場合には何かしら原因があるはずです。その際は一旦申し込みを止め、審査に落ちる根本的な原因について考えるべきです。

カードローンの申込履歴は半年間信用情報に残るので、申し込み後半年を過ぎてから新たに申し込むようにしましょう。

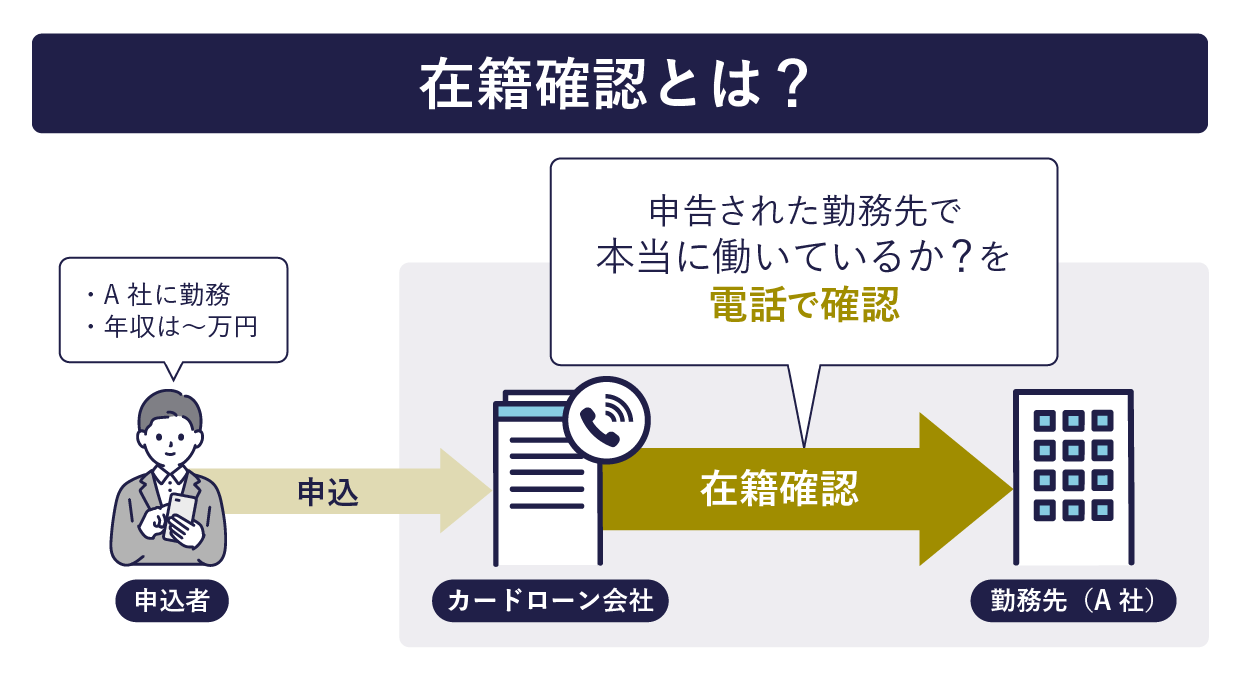

在籍確認ができる

消費者金融の多くは職場へ電話での在籍確認を行っています。カードローンの申込人が嘘の申告をしていないかを確認するためです。

そのため、職場へ電話をかけて在籍確認ができない場合は、審査に落ちる可能性が高くなります。

とはいえ職場にバレる可能性を恐れ、電話での在籍確認を避けたい人もいるでしょう。

その場合には、原則職場への電話による在籍確認を行っていない消費者金融を選ぶのも一つの手です。アコムやアイフルなどは原則として職場への電話での在籍確認を行っていないと明言しています。

職場へのバレるリスクを避けたい場合は、在籍確認の電話を原則していない消費者金融を選ぶとよいでしょう。ただし、審査内容によっては電話での在籍確認が必要なケースもあるので注意が必要です。

必要書類をきちんと揃えている

申込にあたり、必要書類をきちんと揃えているかどうかも審査基準になります。例えば、下記の場合には収入証明が必要になります。

- 借入希望額が50万円を超える場合

- 借入希望額と他社での借入額の合計が100万円を超える場合

収入証明として認められる書類は下記の通りです。

- 源泉徴収票

- 住民税決定通知書

- 所得証明書

- 確定申告書

- 給与明細書

これらの書類が求められているのにもかかわらず提出できない場合には、審査に落ちてしまう可能性があります。

住宅ローンを組んでいる

住宅ローンを組める人は、安定した年収があり信用力がある人と見なされる可能性が高いです。

住宅ローンの多くは銀行からの融資を受けることになりますが、審査が厳しい銀行から信用力を認められたという証拠にもなります。

なお、住宅ローンは総量規制の対象外となっています。住宅ローンで数千万円の借入をしていたとしてもカードローンでは年収の3分の1までの借入が認められています。

審査が甘い消費者金融はない!審査の通りやすさは信用情報や属性によって決まる

消費者金融の審査に落ちてしまったら、「審査が甘い消費者金融はないか?」という基準で他社を探す人もいるでしょう。

しかし消費者金融は貸金業法に則り運営する必要があるため、勝手に審査を甘くしたり、審査をなしにしたりということはできません。

では、審査が甘い消費者金融はない理由について具体的に見ていきましょう。

消費者金融の審査は最短30分と早いが甘いわけではない

審査に最短1営業日以上かかる銀行カードローンに対し、大手消費者金融は最短30分で審査が完了するところもあります。だからといって、消費者金融の審査基準が甘いということではありません。

銀行カードローンは、審査の際に警察庁のデータベースで反社会的勢力ではないかどうかを確認することがルールとして決められており、審査に時間がかかります。

対して消費者金融はスコアリングで審査しているため、審査時間が短いのです。

各消費者金融の基準を満たさなければ、審査に落ちてしまうことには変わりありませんので、その点は理解しておきましょう。

ブラックOKと謳う消費者金融は貸金業法違反

ホームページやチラシで「ブラックOK」と謳う貸金業者は、貸金業法違反で闇金である可能性が高いです。

貸金業者は、自主規制基本規則第43条に基づき広告する必要があり、返済能力がない人の借入を助長するような表現は禁止されているためです。

貸金業法に基づかない運営をしている闇金業者から借り入れると、法外な金利を請求されたり、過度な取り立てを行われるなどトラブルに巻き込まれる可能性があるので注意が必要です。

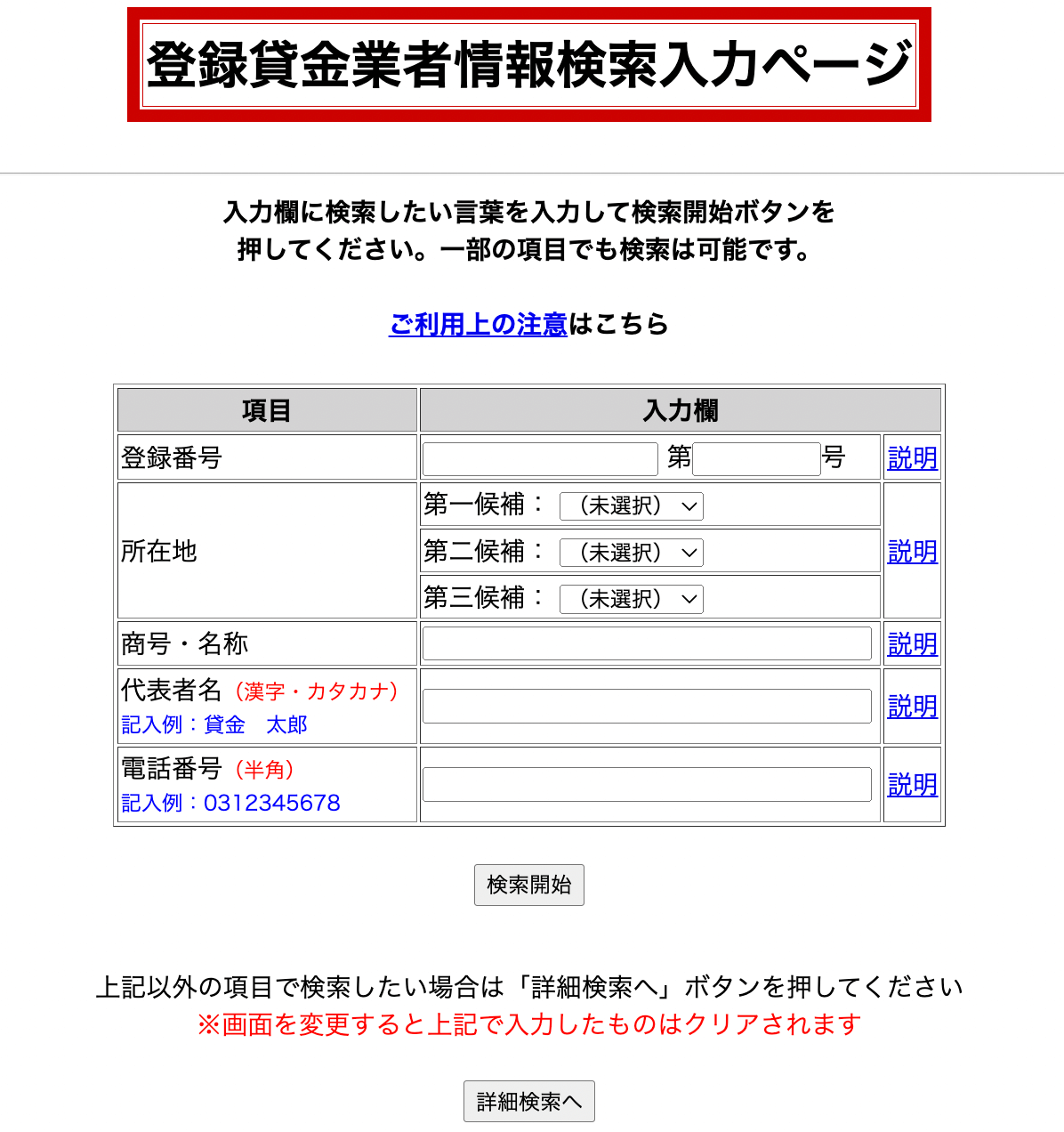

借入する場合、貸金業登録されている会社かは金融庁の登録貸金業者情報検索入力ページで確認するようにしましょう。

出典:金融庁公式サイト「登録貸金業者情報検索入力ページ」

出典:金融庁公式サイト「登録貸金業者情報検索入力ページ」消費者金融には申込者を審査する義務があるので審査なしはありえない

現在、消費者金融には申込者の返済能力を審査する義務が貸金業法で定められています。

これには、過去に多重債務による自殺者が増えて社会問題になったことから、債務者の負担を考慮して融資を行う方針になったという経緯があります。

そのため、既に年収の3分の1以上の借り入れをしていたり、年収が安定しなかったりする人は、消費者金融で借り入れを行うのは難しいといえます。

このような場合には、借入以外の方法を考えたほうがよいでしょう。借入以外の解決策については後ほど詳しく説明します。

消費者金融の審査に通らないときにできること

消費者金融の審査に通らなくても、やみくもに複数社に申し込みするのはおすすめしません。一度に申し込みが集中すると、申し込みブラックとして警戒されるためです。

審査に通らない時にできることは、下記の通りです。

- 自分の信用情報を確認する

- 信用情報に傷がついている場合は、傷がなくなるまで待つ

- 大手に落ちたら中小消費者金融に申し込んでみる

- 独自の審査基準があるキャッシングサービスに申し込む

具体的に見ていきましょう。

自分の信用情報を確認する

消費者金融の審査に何度も落ちてしまうという人は、自分の信用情報を確認して傷がついていないかを確認するべきです。

信用情報に傷がついている場合は、何をしても審査に通らない可能性が高いからです。

日本の信用情報機関は、下記の3社です。

消費者金融は、審査の際に必ず申込者の信用情報を確認します。

各信用情報機関は、お互いに情報交換をしているので、過去の金融事故はすべて共有されていると思っておきましょう。

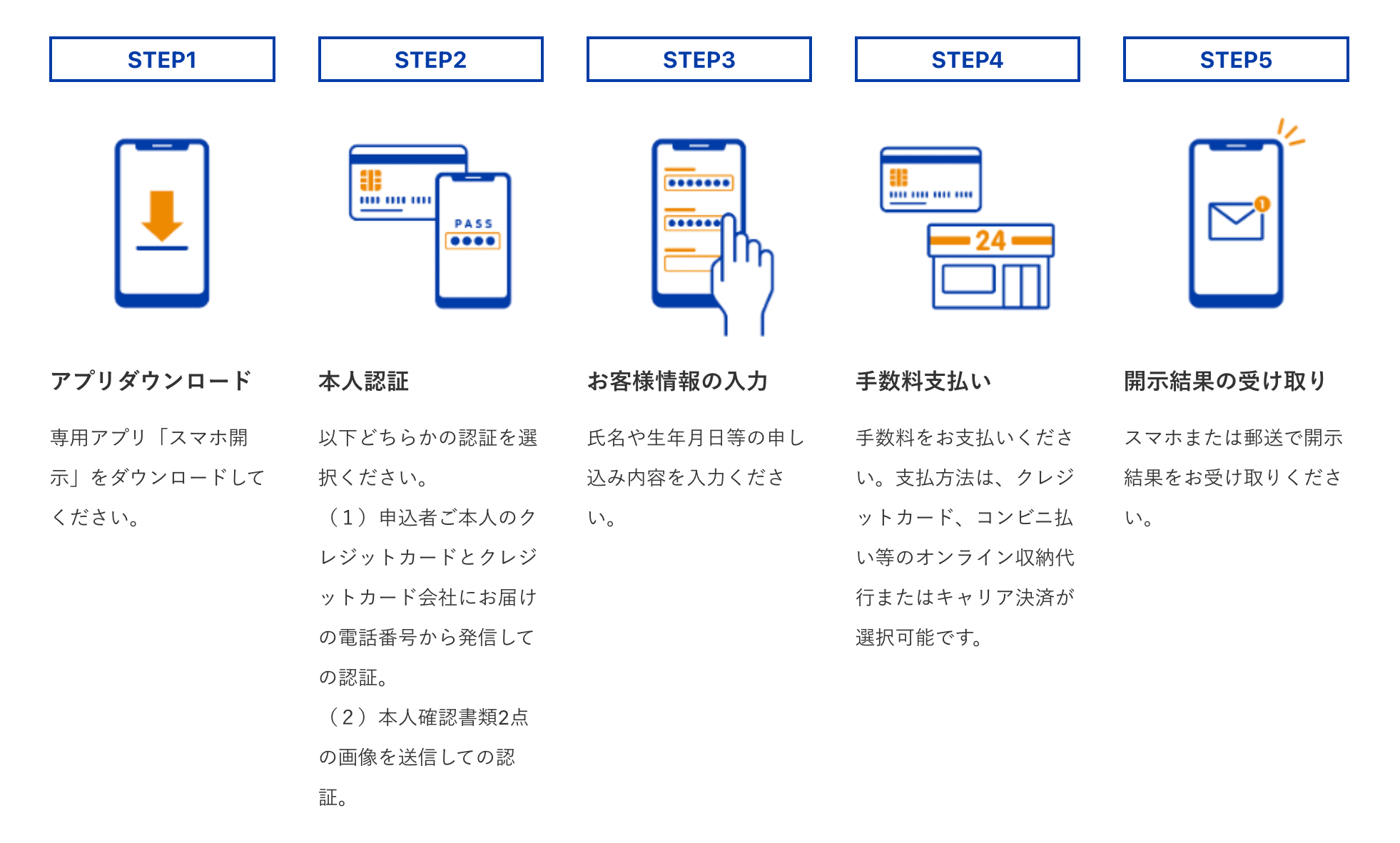

たとえば、日本信用情報機構(JICC)では、スマホアプリから簡単に信用情報開示の申込ができます。手数料は1,000円(税込)なので、自分の信用情報を知りたい方はぜひ確認してみてください。

出典:JICC公式サイト

出典:JICC公式サイト信用情報に傷がなくなるまで待つ

信用情報に傷がついたとしても、延滞は5年、代位弁済は5年、債務整理は5年~10年で傷が消えます。

信用情報に傷がついている期間は、基本的には申し込みをしても審査に落ちてしまうでしょう。

この期間を過ぎれば、消費者金融からは過去の金融事故情報が見られなくなるため、審査に影響することはなくなるといえます。

事故情報が残っている期間は、借り入れ以外の収入を増やすなど他の方法を考え、信用情報に傷が消えるまで待ってから申し込みするのをおすすめします。

大手に落ちたら中小消費者金融に申し込む

中小の消費者金融は独自の審査基準を設けているため、大手消費者金融よりも柔軟に対応してもらえる可能性があります。

基本的には、信用情報に傷が付いていると審査に通りにくくなるものですが、中小の消費者金融の中には、ブラックであってもすでに解消済みの延滞など軽いものについては借り入れできるケースもあるようです。

ただし、闇金との区別がつかないところはトラブルに巻き込まれる可能性があるので注意が必要です。

独自の審査基準があるキャッシングサービスを利用する

信用力が低いと判断されると、信用情報や総量規制に問題がないのに審査に落ちてしまうケースもあります。

このような場合は、独自の審査基準があるアプリを使ったキャッシングを利用するのも一つです。

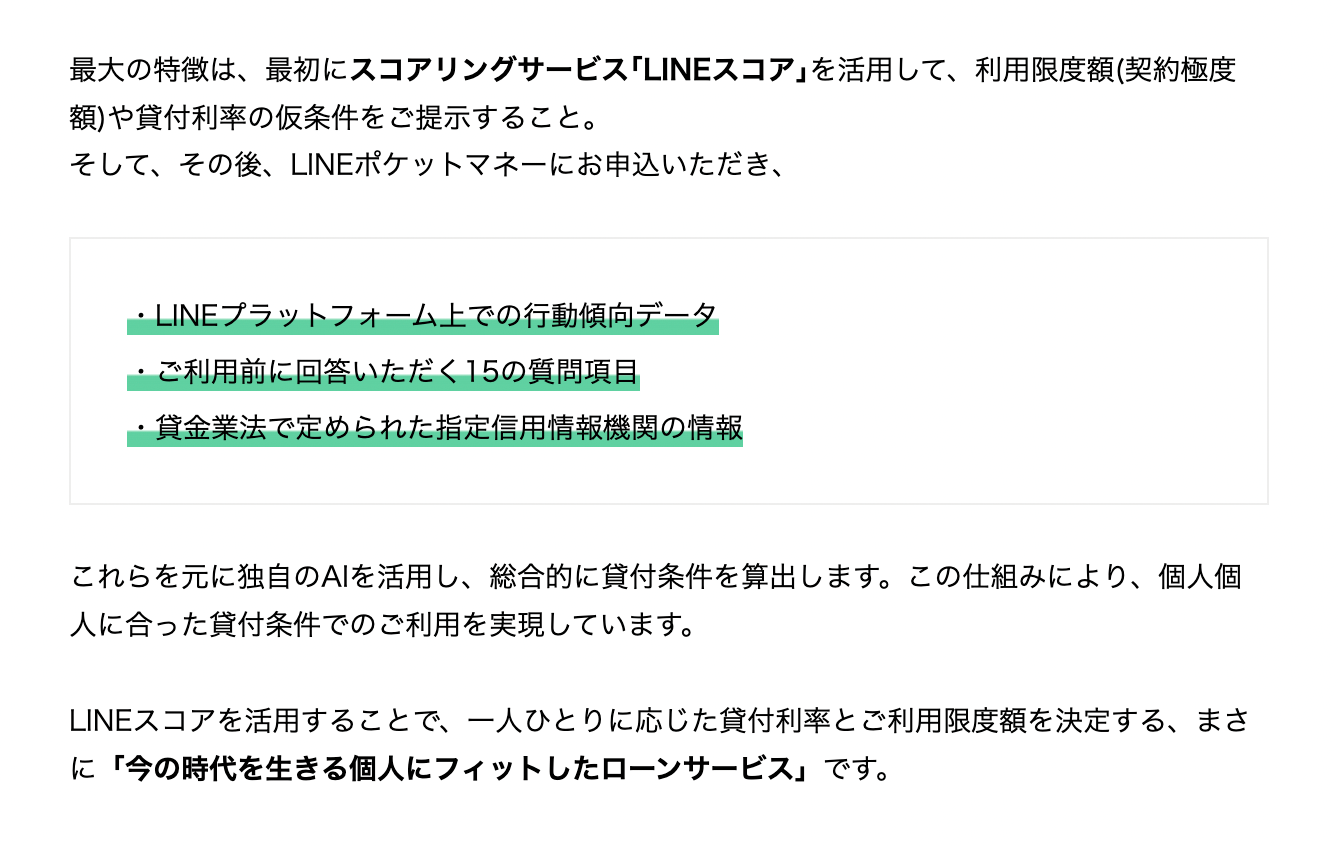

例えばLINEポケットマネーは、LINEサービスの利用状況を審査内容に取り入れています。

LINEサービスを頻繁に利用している人は、他の消費者金融では借りられない場合も借り入れできたり、低金利にできたりする可能性があります。

出典:LINEポケットマネー公式サイト「はじめての方へ」

出典:LINEポケットマネー公式サイト「はじめての方へ」消費者金融で借り入れできない人の解決策

どうしてもお金が必要なのに消費者金融の審査に落ちてしまう人にはお金を借りる以外の方法もあります。

たとえば、フリマアプリで不用品を売ったり、短期バイトで働いたりすれば比較的早く現金を手に入れることができるでしょう。

病気などの理由で働けないのであれば、公的融資や生活保護に頼るのも検討してみましょう。どうしても借金を返済できる見通しが立たないのであれば、債務整理を行うのも一つです。

ここでは、消費者金融からお金を借りる以外でお金の問題を解決する方法について説明します。

今すぐお金が欲しい人へ!お金を作る方法4選

今すぐお金が欲しい人には下記の方法があります。

- 不要品をフリマアプリで売る

- 短期バイトで収入を増やす

- 質屋でお金を借りる

- 親や友人にお金を借りる

不要品をフリマアプリで売る

まず、一番簡単に誰でもできる方法としては、フリマアプリで不要品を売ることです。

メルカリや楽天ラクマというフリマアプリでは、自分が不要なモノを自分で値を付けて販売できます。

短期バイトで収入を増やす

また、短期バイトで収入を増やすのも一つです。例えば、UberEatsや出前館といったデリバリーサービスの場合は、自分の好きな時間にだけ稼働可能です。また、イベントスタッフや工場での仕分け・梱包といったバイトは日払いのケースもあり、働いたその日にお金を得られるのがメリットといえます。

質屋でお金を借りる

質屋でお金を借りるのもよいでしょう。手持ちのブランド品や貴金属を質屋に預けることにより、査定額を借り入れできます。債務者本人の審査は行わないので、信用情報に傷がついている人も持ち込む品物の評価が高ければ借り入れできます。

親や友人にお金を借りる

信頼関係ができている親や友人にお金を借りるのも一つです。場合によっては、相談後すぐに貸してもらえるケースもあるでしょう。ただし信頼関係ができているからこそ約束通りに返済ができなければ、亀裂が生まれる可能性が高いです。お金を借りる場合には、トラブルにならないように必ず借用書を作成するようにしましょう。

今すぐお金が必要な人向けに何をすれば良いかを紹介した関連記事「今すぐお金が必要なら!即日融資の方法や無審査で借りる方法も紹介」がありますので、参考にしてみてください。

生活が苦しい人は公的融資や生活保護に頼ろう

病気で働けないなどの事情で生活が苦しい人には下記の解決方法があります。

- 公的融資を利用する

- 生活保護を利用する

- 債務整理を行う

どこからも借り入れできない場合には緊急小口資金貸付や生活福祉資金貸付制度などの公的融資を利用することができます。

公的融資は、無担保・無金利で借り入れできる制度もあります。無職の人や収入が減ってしまった人でも借り入れできるので、安心してください。

病気などで働けない状態が続いている人は、生活保護の利用も検討しましょう。生活保護は国民の権利なので、利用を躊躇する必要はありません。

住む場所や各家庭の状況に合わせて生活保護費が支給されます。衣食住に困ることはなくなるでしょう。

借金で返済が難しい場合には債務整理も検討を

また、借金が膨れ上がりどうしようもできない場合には、債務整理を行うことも考えてみましょう。債務整理をすれば取り立ては止まり、借金を減額できる可能性があります。

債務整理には任意整理・個人再生・自己破産の3種類あり、特徴は下記の通りです。

| 任意整理 | ・将来分の利息や遅延損害金はカット(※元本分の返済は続ける必要がある) ・各金融機関と交渉を行い債務の減額をする ・官報に公表されない ・信用情報に傷がつく ・資産の差し押さえはなし |

|---|---|

| 個人再生 | ・借金は元本も減額される(5分の1程度) ・返済能力がある場合に利用可能な裁判所を介した手続き ・官報に掲載される ・信用情報に傷がつく ・資産は差し押さえられない |

| 自己破産 | ・借金が一部を除き全額免除になる ・返済能力がないと判断されれば利用できる裁判所を介した手続き ・官報に掲載される ・信用情報に傷がつく ・資産は差し押さえられる ・職業が制限される |

債務整理をする場合は、弁護士・法テラスに相談しましょう。債務整理をすることで信用情報に傷がついてしまいますが、その期間に生活を建て直せば傷が消えた後は通常通りに生活可能です。

騙されてお金がない人は弁護士に相談しよう

騙されて闇金からお金を借りてしまい、法外な利息で借金地獄に陥ってしまう方もいらっしゃるでしょう。このような場合は、すぐに弁護士に相談してください。

闇金から法外な利息で借り入れしてしまった場合、返済の義務はありません。そのため、闇金問題に強い弁護士に相談すれば問題解決に繋がったり、被害金を回収できたりする可能性があります。

相談費用が気になる方は、法テラスに相談するのがおすすめです。

法テラスは国が運営する機関であり、無料で法律相談にのってくれたり、弁護士費用を立替えてくれたりします。闇金問題が解決するまで弁護士費用の立替えを待ってくれるので安心して利用できるのがメリットです。

この記事のまとめ

消費者金融は、貸金業法に則り運営する必要があり、申込人の審査は必須です。消費者金融の審査基準は主に下記の内容があります。

- 安定した収入がある

- 勤務先の信用力が高い・勤続年数が長い

- 借入希望額が総量規制(年収の3分の1)の範囲内

- 信用情報に傷がついていない

- 必要書類をきちんと揃えている

安定した収入がない、信用情報に傷がついている、すでに年収の3分の1の借り入れをしている場合は消費者金融で借り入れすることはできないと思っておいた方が良いでしょう。

消費者金融で借り入れできない場合、家にある不要品を売ったり、短期バイトをしたりしてお金を生み出すことができます。

また、病気で働けないなどの事情がある方は、公的融資や生活保護に頼ったり、債務整理をするのも一つです。

万が一騙されて闇金からお金を借りてしまった場合には、弁護士や法テラスに相談しましょう。闇金から借りたお金は返済義務がないためです。

消費者金融からお金を借りる以外にも、お金の問題を解決する方法があることを覚えておいてくださいね。

監修者

監修者