専業主婦でも借りられるカードローン一覧!夫に内緒で借入する方法

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

収入がない専業主婦でも、自分のためにお金を使いたくなるときはあるでしょう。しかし、夫にお金のことで相談するのは気が引けますよね。

この記事では、専業主婦がお金を借りる方法、専業主婦がお金を借りる場合の注意点などについて、元銀行員のファイナンシャルプランナーがわかりやすく解説します。

専業主婦でも申し込みできるカードローン一覧

- イオン銀行カードローン:配偶者に安定した収入がある場合。限度額50万まで。

- 横浜銀行カードローン:配偶者に安定した収入がある場合。

- 西日本シティ銀行 NCBキャッシュエース:配偶者に収入がある場合。限度額50万まで。

- セブン銀行カードローン:セブン銀行口座をお持ちの方。

- ベルーナノーティスのレディースローン:配偶者貸付の場合。配偶者の同意が必要。

- エイワのレディースローン:配偶者の収入合算貸付。家族に内緒にはできない。

専業主婦がお金を借りる方法

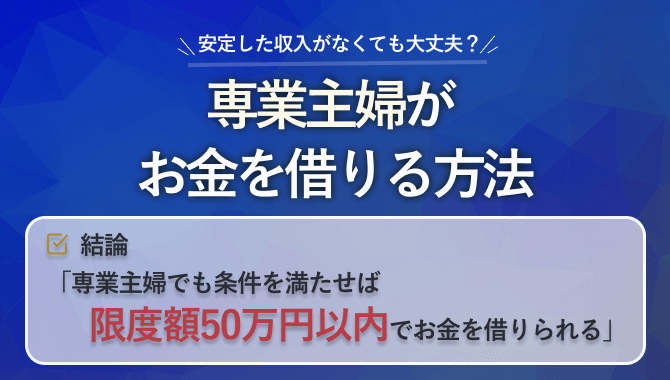

- 専業主婦でも条件を満たせばお金を借りられる

- 銀行カードローンは専業主婦が家族に内緒で借りられるケースもある

- 消費者金融とクレジットカードのキャッシングは総量規制の対象で、収入がない専業主婦は原則利用できない

- 配偶者貸付という方法ならお金を借りられるが、夫の同意が必要

- 夫にバレたくないのであれば、郵送物の取り扱いや延滞に注意する

目次

- 1専業主婦でもお金を借りられる審査の甘いカードローンはある?

- 1-1基本的に収入がない専業主婦がお金を借りるのは難しい

- 1-2専業主婦でも夫に収入があればお金を借りることはできる

- 1-3パート勤務の主婦がお金を借りる方法は?

- 2専業主婦がお金を借りるなら銀行カードローン

- 2-1銀行なら専業主婦でも借入可能なカードローンがある

- 2-2銀行カードローンは即日利用できる?

- 2-3銀行カードローンは家族に内緒で利用できる?

- 3専業主婦が消費者金融からお金を借りるなら「配偶者貸付」を利用する

- 3-1消費者金融とは?

- 3-2専業主婦が消費者金融でお金を借りるのは難しい

- 3-3配偶者貸付ならば利用可能

- 4専業主婦はクレジットカードのキャッシングを利用できる?

- 4-1クレジットカードのキャッシングとは?

- 4-2専業主婦がクレジットカードにキャッシング機能をつけることはできる?

- 5専業主婦がお金を借りる場合の注意点

- 5-1郵送物に注意

- 5-2延滞すると督促が届きバレる可能性がある

- 5-3延滞すると信用情報に傷がつく

- 5-4複数社に同時申し込みをしない

- 5-5少額の借入で申し込みをする

- 5-6ヤミ金には絶対に手を出さない

- 6専業主婦がお金を借りるその他の方法

- 6-1質屋でお金を借りる

- 6-2生命保険の契約者貸付制度

- 6-3生活福祉資金貸付制度

専業主婦でもお金を借りられる審査の甘いカードローンはある?

結論、審査が甘いカードローンは存在しません。お金を借りるためには「信用力」が必要で、収入こそが信用力になります。

しかし、収入がない専業主婦でもお金を借りる方法はあります。 これから詳しく解説していきましょう。

基本的に収入がない専業主婦がお金を借りるのは難しい

金融機関としては、貸したお金を回収できなければ大きな損失を被ることになります。そのため、借入を希望する人に返済原資(借入金の返済に充てる資金)があるかを確認することは必須なのです。

個人が借入をする場合の返済原資は、勤め先からの給与などになります。特に長期間の借入をする場合には、安定的な収入があるかを確認します。

専業主婦の場合、返済原資となる収入がないので、お金を借りるのが難しくなってしまうのです。

専業主婦でも夫に収入があればお金を借りることはできる

配偶者の夫に十分な収入がある場合は、収入がない専業主婦でも借入できる可能性があります。金融機関によっては、夫の収入から返済原資を捻出できると考えるケースもあるからです。

そのため、専業主婦で収入がないからといってお金を借りることを諦める必要はありません。専業主婦でもお金を借りられる可能性のある金融機関を選んで使いましょう。

ただし、配偶者の収入が少なかったり、すでに借入金があったりする場合には借りられないケースもあります。それぞれの状況により異なることは理解しましょう。

パート勤務の主婦がお金を借りる方法は?

主婦といっても、パートやアルバイトなどで定期的な収入があるのであれば、銀行カードローンや消費者金融を利用できます。

ほとんどの銀行カードローンや消費者金融の利用者条件に、パート・アルバイトの人は借入可能と明記してあります。収入としては少なくても、安定的に入ってくることで返済原資を確保できるからです。

収入が少ないと借入できる金額は少なくなりますが、専業主婦がお金を借りるよりもハードルが低いといっていいでしょう。

専業主婦がお金を借りるなら銀行カードローン

銀行でカードローンの説明を受けたことがある人もいらっしゃるでしょう。

専業主婦でも銀行カードローンを家族にバレずに利用できるのでしょうか?

ここでは、主に下記について解説しましょう。

-

- 銀行カードローンは専業主婦でも利用することができるのか

- 銀行カードローンは即日利用できるのか

- 銀行カードローンは家族にバレずに利用できるか

銀行なら専業主婦でも借入可能なカードローンがある

各銀行の考えにより異なりますが、専業主婦でも条件を満たすことで利用できるものがあります。

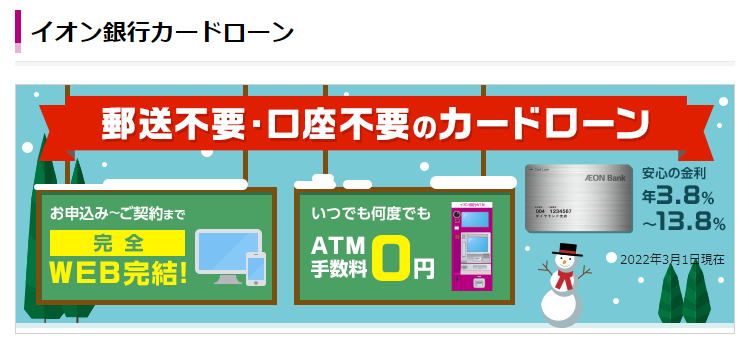

例えば、イオン銀行は専業主婦も申し込み可能と明記しています。

●ご利用になれる方

以下のすべての条件を満たす個人のお客さま

-

- 日本国内に居住している方、外国籍の方については永住許可を受けている方。

- ご契約時の年齢が満20歳以上、満65歳未満の方。

- ご本人に安定かつ継続した収入の見込める方。

※パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。 - 保証会社であるイオンクレジットサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。

ただし、銀行カードローンを専業主婦が利用するには、夫に収入があることが前提となります。カードローンを申し込む際には配偶者の年収を必要事項として入力しなくてはいけません。

夫に安定的な収入があれば、自分には収入がない専業主婦であっても自分名義で銀行カードローンを利用することができます。

夫や自分の収入証明書を提出する必要はない点は魅力ですが、限度額は50万円以下と低くなる点には注意しましょう。

ほか、収入証明書不要のカードローンは以下の記事でも紹介しています。

…続きを読む

銀行カードローンは即日利用できる?

銀行カードローンは、審査に時間がかかるので即日利用はできません。

銀行カードローンの審査に時間がかかる理由としては、反社会的勢力にお金を貸すのを防ぐために警察庁データベースへの照会が義務付けられているからです。警察庁データベースへの照会は1日以上かかるので、審査には数日必要です。

また、債務者がお金を借りすぎて返済に苦しむことがないように、返済能力があるかも慎重に確認します。

銀行カードローンは家族に内緒で利用できる?

通常、銀行カードローンを利用する際には、職場への在籍確認が行われることがあります。

しかし、専業主婦が自分の名義で利用する場合、夫の会社への在籍確認はありません。そのため、家族にバレることなく利用することが可能です。自宅へ電話がある場合もあるので、夫や同居している家族にバレないためには在籍確認なしのカードローンを選びましょう。

ただし、銀行からローンカードや利用明細などが届きバレてしまう可能性があります。郵送物の取り扱いには注意しましょう。

元銀行員のミニコラム

銀行は、個人情報の取り扱いに厳しく、契約者本人以外の照会にはたとえ家族であっても答えることはありません。

例えば、妻が銀行でカードローンを利用しているか気になった夫が電話で確認しようとしても、取引内容を伝えることはありません。

専業主婦が消費者金融からお金を借りるなら「配偶者貸付」を利用する

「消費者金融なら手軽にお金を借りられる」というイメージをお持ちの人もいらっしゃるでしょう。

その一方で、消費者金融に馴染みがないので、「消費者金融はどんな仕組みなの?」「主婦でも借りられるの?」と感じる方もいらっしゃるかもしれません。

ここでは、下記について説明します。

- 消費者金融の仕組みとは?

- 専業主婦は消費者金融でお金を借りられる?

消費者金融とは?

消費者金融とは、「貸金業法」に則り融資をする会社のことです。設定された枠内で繰り返し借入ができるカードローンに特化している会社が多いのが特徴です。

消費者金融は、審査の時間が銀行カードローンと比較すると早く、即日で審査結果がわかるものも多いです。さらには即日融資も可能ですので、一刻も早くお金を借りたい場合に向いているといえるでしょう。

貸金業法では金利の上限が設けられています。以下の表のように金利の上限は融資金額により異なります。

| 融資金額 | 金利の上限 |

|---|---|

| 元本の金額が10万円未満 | 年20% |

| 元本の金額が10万円以上から100万円未満 | 年18% |

| 元本の金額が100万円以上 | 年15% |

参照:上限金利について【貸金業界の状況】 | 日本貸金業協会 (j-fsa.or.jp)

消費者金融の金利は、銀行カードローンと比較すると高いことが多いですが、金利の上限を超えて請求されることはありません。

また、貸金業法21条1項「取立行為規制」では、消費者金融が脅迫をするような取立を禁止しています。

専業主婦が消費者金融でお金を借りるのは難しい

消費者金融は、貸金業法に則り総量規制の対象となります。総量規制では、年収の3分の1以下しか借入をすることができません。

つまり、収入がない専業主婦は消費者金融で借入できないことになっています。実際に、「収入がない専業主婦は申し込みできません」と明記している消費者金融も多いです。

銀行カードローンは、配偶者に収入があれば専業主婦の人でも自分名義で申し込みができますが、消費者金融では申し込みはできないので、専業主婦に対する姿勢は厳しいといえるでしょう。

消費者金融でお金を借りたいのであれば、少額であっても毎月安定した収入を得られるパートやアルバイトをするといいでしょう。パートやアルバイトをしていれば、年収の3分の1までなら借入ができます。

配偶者貸付ならば利用可能

基本的に、消費者金融で専業主婦がお金を借りることはできませんが、収入のある配偶者ありきの「配偶者貸付」を行っている消費者金融であれば利用可能です。配偶者貸付を利用する場合、配偶者の収入の3分の1までなら借入できます。

ただし、夫も消費者金融で借入をしている場合は、その金額を差し引いた額が限度額です。

<例>

■夫の年収は600万円の場合

↓

総量規制により借りられる限度額は200万円

■限度額200万円のうち、夫が50万円を借入している場合

↓

配偶者貸付の上限は150万円

ただし、配偶者貸付を利用する際には夫の同意が必要です。申し込みにあたり、夫の自署にて記載した申込書を用意する必要があります。

そのため、配偶者貸付については、夫にバレずにお金を借りるのは不可能なので注意しましょう。

参照:2 総量規制にかかわらず、お借入れできる貸付けの契約があります(日本貸金業協会)

専業主婦はクレジットカードのキャッシングを利用できる?

「クレジットカードでキャッシング(現金の借入)ができる」と聞いたことがある方もいらっしゃるでしょう。

専業主婦でも作れるクレジットカードですが、専業主婦でもキャッシングを行うことはできるのでしょうか?

ここでは、下記について解説します。

- クレジットカードのキャッシングとは?

- 専業主婦がクレジットカードにキャッシング機能をつけることはできる?

クレジットカードのキャッシングとは?

クレジットカードのキャッシングとは、クレジットカードからATMなどから現金を借りられるサービスをいいます。

キャッシングを利用したい場合には、クレジットカードの申し込み時にキャッシング枠を作成します。普段使いしているクレジットカードで現金の借入もできるので、キャッシングも気軽に利用できると感じる人もいらっしゃるのではないでしょうか。

キャッシングの利用方法はカードローンに似ていますが、2つの違いは下記のとおりです。

| キャッシング | カードローン | |

|---|---|---|

| 金利 | 年10.0~18.0%程度 | 年1.5%~18.0%程度 |

| 借入可能金額 | 少ない | 多い |

キャッシングの金利は、年10.0~18.0%程度に設定されていることが多いです。一方、カードローンの金利は年1.5%~18.0%程度と幅広く設定されています。理由としては、キャッシングのほうが借入可能金額は少なく設定されているからです。

カードローンの借入可能金額は最高800万円程度にしている会社が多いですが、借入可能金額が少ないと金利は高くなる傾向になります。

金利は金融機関やクレジットカード会社などによりさまざまですが、少額を借りるのであれば、クレジットカードのキャッシングとカードローンの金利は大きく変わることはないでしょう。

専業主婦がクレジットカードにキャッシング機能をつけることはできる?

クレジットカード会社も貸金業者なので総量規制の対象です。収入がない専業主婦がクレジットカードのキャッシング機能をつけることはできません。

もし専業主婦がキャッシング機能をつけてクレジットカードを申し込んだら、クレジットカードの審査に落ちてしまう可能性は高いです。

ただし、配偶者貸付が利用できる場合にはキャッシング枠をつけることができます。配偶者貸付とは、配偶者の収入の3分の1まで借入ができる制度です。

配偶者貸付を利用する際には、夫から同意を得る必要があり、夫に書類を作成してもらう必要があります。そのため、夫に内緒で利用することはできません。

また、家族カードにキャッシング機能がついている場合にも利用できます。

家族カードとは、主契約者の家族も利用できるクレジットカードのことです。収入のない専業主婦や学生の子がクレジットカードを利用できるのがメリットです。しかし、キャッシングを利用した明細は主契約者に通知されるので利用したことがバレてしまうでしょう。

この通り、専業主婦でも配偶者貸付や家族カードであればキャッシングを利用できるケースもありますが、夫に内緒でキャッシングを利用することは不可能といえます。

専業主婦がお金を借りる場合の注意点

専業主婦でも条件を満たすことでお金を借りられますが、借入を利用にあたっての注意点もいくつかあります。注意点を理解しないと「こんなつもりじゃなかったのに…」という状況に陥る危険があるでしょう。

ここでは、下記について解説しましょう。

- 家族にバレる可能性を低くするために注意すること

- 審査に通るために注意すること

- 借入が難しくても絶対にやってはいけないこと

注意点を理解してからお金を借りるようにしましょう。

郵送物に注意

家族にバレずにお金を借りたい場合、郵送物でバレる可能性があるので注意しましょう。

例えば、金融機関によっては郵送でローンカードを配達します。基本的には本人限定受取なので家族が受け取ることはありません。

しかし、受け取ったものを家族の目に触れるところに置いていると中身を見られる危険性があります。家族にバレたくないのであれば、郵便物の取り扱いに気をつけましょう。

延滞すると督促が届きバレる可能性がある

カードローンの中には、利用明細はWeb上で確認でき、郵送物が一切ないケースもあります。

しかし、返済が滞ると督促が自宅に届き、家族にバレる可能性があるので注意しましょう。督促が届けば、家族に内緒でお金を利用していたことだけではなく、返済が滞っていることもバレてしまいます。

家族に心配をかけないためにも、返済が期日にきちんとできるように、計画的なお金の使い方を心がけましょう。

延滞すると信用情報に傷がつく

延滞すると信用情報に傷がつきます。信用情報とは、クレジットカードやカードローンなどの契約や申し込みに関する情報のことで、延滞をしたり自己破産をしたりすれば、いわゆる「ブラックリスト」に載ります。

ブラックリストに載ると、新規の融資が受けられなくなったり、クレジットカードが作れなくなったりします。

また、ブラックリストに載れば、連帯保証人になれないデメリットもあります。例えば、子の奨学金を借りるために連帯保証人が必要となったら、他に連帯保証人になれる人を探さなくてはいけません。

延滞による信用情報が回復するまでには、5年間程度かかるとされています。信用情報に傷をつけたくないのであれば、延滞しないよう期日どおりの返済を心がけましょう。

複数社に同時申し込みをしない

複数の金融機関やクレジットカード会社に同時に申し込みを行うと審査に通りにくくなるので注意が必要です。

消費者クレジット・消費者ローンに関する信用情報を提供する「CIC」という会社があります。CICでは、クレジットカードなどの延滞だけではなく、クレジットカードの申し込みの履歴も保存しています。

クレジットカードやローンを複数社に同時に申し込むと、クレジットカード会社や金融機関としては信用情報を見て、「資金繰りがかなり苦しい状況かもしれない」と審査に慎重になるでしょう。

信用情報はクレジットカード会社や金融機関からの照会日より6ヶ月間公開されるので、その期間にクレジットカードやローンの申し込みをするのは控えるのが無難です。

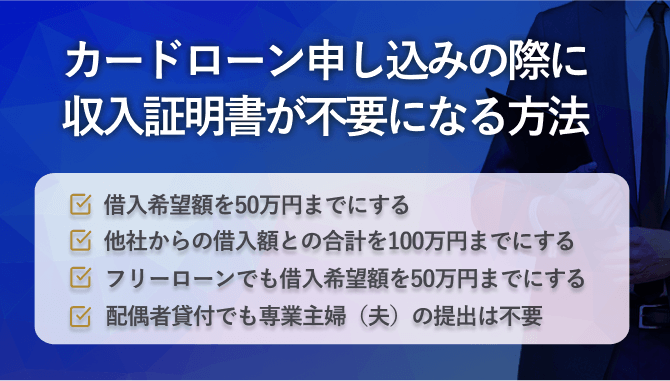

少額の借入で申し込みをする

カードローンは、50万円を超える借入をする場合だと収入証明書が必要になるので、収入がない専業主婦はそもそも50万円を超えた借入はできません。

専業主婦の審査は、夫の年収で判断されます。夫の年収が多い場合には50万円超でも審査に通る可能性があるかもしれませんが、総合的な判断となるので確実とはいえません。

なるべく少ない借入金額で申し込みした方が審査に通りやすいといえるでしょう。

元銀行員のミニコラム

金融機関は、貸したお金を回収する必要があります。そのため、借入を申し込んだ人の返済能力が足りないと判断したら審査で落とします。

審査に落ちた具体的な理由は教えることはできず、「総合的な判断でお取引できません」と言われるだけでしょう。

まずは少ない借入金額で枠を作って、借入と返済の実績を残し続けることで増枠することをおすすめします。

ヤミ金には絶対に手を出さない

お金を借りるのが難しいからといって、ヤミ金に絶対に手を出してはいけません。

通常、銀行以外でお金を貸し出す業務を営む際には、貸金業の登録が必要です。ヤミ金は、貸金業の登録を行わず、勝手にお金を貸す業者です。

ヤミ金は審査もなくお金を貸してくれるかもしれませんが、貸金業法で決まっている金利の上限を無視した金利を無理やり要求されるなどトラブルに巻き込まれる可能性があります。

お金を借りる際には、必ず貸金業の登録がなされている会社を選ぶようにしましょう。

専業主婦がお金を借りるその他の方法

ここまで、専業主婦でも条件を満たすことで、銀行カードローンや消費者金融・クレジットカードのキャッシングの配偶者貸付でお金が借りられると説明しました。

しかし、専業主婦がお金を借りる方法は他にもあります。

ここでは、下記について解説しましょう。

- 質屋でお金を借りる

- 生命保険の契約者貸付制度

- 生活福祉資金貸付制度

質屋でお金を借りる

ブランド品や金などを持っている場合、質屋に預ければその期間お金を借りられます。質屋によって異なりますが、持ち込んだ品物の査定価格の7~8割程度のお金を借りることができます。

期限までに返済できなければ「質流れ」となり、品物の所有権が質屋に移る仕組みです。質流れになるまでの期間は3ヶ月程度です。

市場価値が高い品物を持っている場合には大きな金額も借りることができるので、質屋は便利な制度といえるでしょう。審査などは必要ないので、急な出費が必要になったという方は検討してみると良いでしょう。

生命保険の契約者貸付制度

生命保険に加入している場合、「契約者貸付制度」を利用すれば、「解約返戻金」を担保に生命保険会社からお金を借りることができます。

積立型の生命保険(例:終身保険、養老保険、個人年金保険、学資保険など)を中途解約をすると、解約返戻金を受け取ることができます。

契約者貸付制度で借入できる金額は、解約返戻金の7~8割程度が一般的です。

生命保険の契約者貸付制度を利用するメリットは下記のとおりです。

- 借入中も生命保険の加入を継続できる

- 金利が低い(数%程度)

- 審査の必要がない

契約者貸付制度は、各生命保険会社にもよりますが、カードローンなどと比較すると、低金利なことがメリットです。また、貸付において審査の必要もありません。

専業主婦にとって、ハードルの低いお金の借り方といえるでしょう。

生活福祉資金貸付制度

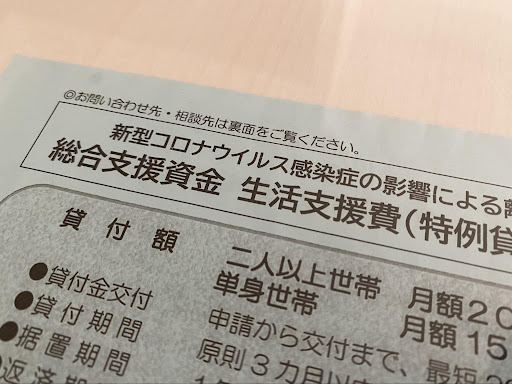

お金をどうしても借りたい場合、公的な貸付制度に頼る方法もあります。

「福祉資金」の緊急小口資金は、緊急かつ一時的に生計の維持が困難となった場合に利用できる少額の融資です。10万円以内を期限2ヶ月、保証人不要・無利息で借りられます。緊急資金ということもあり、申請から1週間程度で借入できます。

なお、新型ウイルス感染症の影響により休業して収入が減った人に対しての緊急小口資金は、2022(令和4)年3月末日までだと上限20万円となりました。

また、日常生活を送る上で、やむを得ない事情でお金を準備できない場合にのみ借りられる制度もあります。

例えば、冠婚葬祭・出産・住居の移転・就職、技能習得の準備に関わる費用が必要になる場合、50万円の範囲であれば借入が可能です。申し込みは、住民票がある地域の社会福祉協議会にて行います。ただし、低所得世帯・高齢者世帯・障害者世帯・収入が減少して困窮している人などが対象になりますので、夫の収入が十分な場合は利用できません。

…続きを読む

この記事のまとめ

この記事のポイントは下記のとおりです。

- 専業主婦でも条件を満たせばお金を借りられる

- 銀行カードローンは専業主婦が家族に内緒で借りられるケースもある

- 消費者金融とクレジットカードのキャッシングは総量規制の対象で、収入がない専業主婦は原則利用できない

- 配偶者貸付という方法ならお金を借りられるが、夫の同意が必要

- 夫にバレたくないのであれば、郵送物の取り扱いや延滞に注意する

夫にバレずに手軽にお金を借りたいのであれば、総量規制の対象ではない銀行カードローンの利用が選択肢の一つとなるでしょう。借入を少額で申し込めば、収入がない専業主婦でも審査に通る可能性があります。

また、消費者金融やクレジットカードのキャッシングは総量規制の対象です。配偶者貸付も利用できますが、夫の同意なしでは利用できません。

お金が借りられても、返済できずに滞納すると信用情報に傷がつき家族に迷惑をかける可能性があります。あくまで無理のないよう、計画的に活用することをおすすめします。

監修者

監修者