横浜銀行カードローンの審査・返済方法は?他社比較でわかったメリット・注意点

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

横浜銀行カードローンは、金利が年1.5%〜14.6%と一般的な消費者金融と比較して低く、最大1000万円までの借り入れが可能なのが魅力です。

毎月の返済に加えて、随時返済(繰り上げ返済)ができるATMは全国に約13,000台と返済場所に困ることは少ないといえます。

この記事では、横浜銀行カードローンのメリット・注意点、申込・借入・返済方法や、審査内容について解説します。

横浜銀行カードローンの利用を検討する際に知っておきたいこと

- 横浜銀行カードローンは、借入限度額によってはメガバンクやネット銀行より低金利で利用可能

- 横浜銀行カードローンの申し込み時に横浜銀行の口座を開設していなくても利用できる

- 神奈川県内全地域・東京都内全地域・群馬県内の一部に居住・勤務している人しか利用できない

- 契約後はローンカードが届く前でも借り入れ可能

- 審査結果は最短即日でわかり、職場への電話の在籍確認は交渉次第で書類提出に変更可能

目次

他社と比較してわかった!横浜銀行カードローンの5つのメリット・3つの注意点

■横浜銀行カードローンの商品概要

| 融資時間 | 最短翌日 | コンビニATM | ◯ |

|---|---|---|---|

| 在籍確認の電話有無 | 原則あり(書類での確認へ交渉可能) | スマホATM取引 | × |

| 実質年率(金利) | 年1.5%~14.6% | web完結 | ◯ |

| 限度額 | 1000万円 | カードレス | × |

| 月々の返済額 | 2,000円〜 | 郵送物の回避 | × |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | × | 年齢条件 | 満20歳~69歳まで |

参照:横浜銀行公式サイト「横浜銀行カードローン」

横浜銀行カードローンは、借入限度額によってはメガバンクやネット銀行などの他の銀行カードローンより金利・利息の負担を少なく利用できる点が魅力です。

また、横浜銀行カードローンの借入限度額も最大1000万円と大きいので、大きな金額を借り入れする可能性がある人にも向いています。

ただし、横浜銀行は地方銀行なので、一部の地域に在住または勤務している人しか利用できない点や金利優遇の特典がない点は注意点といえそうです。

ここでは、横浜銀行カードローンのメリット・注意点について紹介します。

メリット1:借入限度額によってメガバンクやネット銀行より上限金利が低い

| 横浜銀行 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 | 楽天銀行株式会社 | |

|---|---|---|---|---|---|

| 適用金利 | 年1.5%~14.6% | 年2.0%~14.0% | 年1.8%~14.6% | 年1.5%~14.5% | 年1.9%~14.5% |

| 借入限度額が100万円以下の金利 | 年14.6% | 年14.0% | 年13.6%~年14.6% | 年12.0%~年14.5% | 年14.5% |

| 借入限度額が100万円超~200万円の金利 | 年11.8% | 年12.0% | 年10.6%~13.6% | 年10.0%~12.0% | 年6.6%~14.5% |

| 借入限度額が200万円超~300万円の金利 | 年8.8% | 年9.0% | 年7.6%~10.6% | 年8.0%~10.0% | 年3.9%~14.5% |

横浜銀行カードローンの適用金利は、借入限度額が100万円以下だと年14.6%と、みずほ銀行の金利よりは高いです。

しかし、借入限度額が100万円超〜200万円、200万円超〜300万円の場合だと、その他の銀行の上限金利と比較しても低く設定されている点はメリットといえます。

メリット2:最大1000万円まで借り入れできる

| 横浜銀行 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 | 楽天銀行株式会社 | |

|---|---|---|---|---|---|

| 借入限度額 | 1000万円 | 800万円 | 500万円 | 800万円 | 最大800万円 |

横浜銀行カードローンは、最大1000万円まで借り入れできるのが特徴で、メガバンクやネット銀行のカードローンの借入限度額の枠よりも大きいです。

借入限度額は、年収や返済能力などを勘案して決まります。

1000万円も借り入れができる人は、年収が多く返済能力に問題ない人に限られますが、信用力があると自信がある人や、将来的に大きな金額を借り入れしたいと考えている人に向いているといえます。

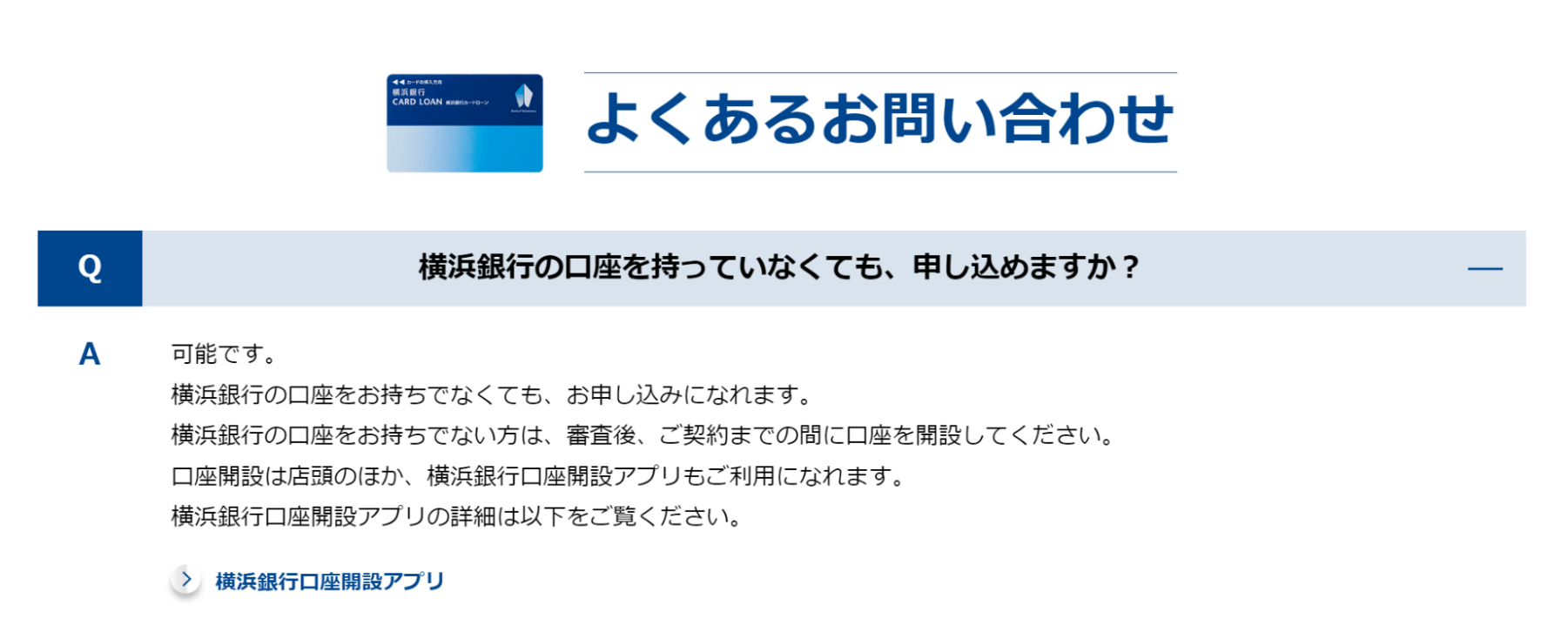

メリット3:横浜銀行で普通預金口座がなくても申し込み可能

| 横浜銀行 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 | 楽天銀行株式会社 | |

|---|---|---|---|---|---|

| 普通預金口座が無くても申し込み可能? | カードローンの申し込みと同時に作成 | カードローンの申し込みと同時に作成 | 自動支払いによる返済を希望する場合には口座開設が必要 | 普通預金口座の作成不要 | 普通預金口座の作成不要 |

横浜銀行カードローンは、横浜銀行に普通預金口座を保有していなくても申し込みができます。

ただし、横浜銀行カードローンの契約までには横浜銀行の普通預金口座の開設が必要です。

普通預金口座開設の手続きは、横浜銀行の店頭や横浜銀行口座開設アプリで作成できます。

参照:横浜銀行公式サイト「横浜銀行カードローン」

参照:横浜銀行公式サイト「横浜銀行カードローン」

メリット4:顧客へのサポートが手厚い

| 横浜銀行 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 | 楽天銀行株式会社 | |

|---|---|---|---|---|---|

| 電話でのサポート窓口 | ・横浜銀行カードローン受付センター ・横浜銀⾏カードローンプラザ |

・みずほ銀行カードローン専用ダイヤル ・カードローン相談専用ダイヤル |

・三菱UFJ銀行第二リテールアカウント支店 | ・三井住友銀行 カードローンプラザ | ・楽天銀行カードセンターカードローンご案内専用ダイヤル |

横浜銀行には、横浜銀行カードローンについて電話で相談できる窓口が2つあります。

- 横浜銀行カードローン受付センター

横浜銀行カードローンを申し込むときに聞きたいことや迷ったことについて相談できます。 - 横浜銀⾏カードローンプラザ

横浜銀行カードローンを利用してから困ったことを相談できる窓口です。

本記事の執筆にあたり、横浜銀行カードローン受付センターに電話をしてみましたが、オペレーターの女性が易しく丁寧に説明してくれました。

横浜銀行カードローンの商品内容や申し込みに関してわからないことや困ったことがあれば、問い合わせてみてはいかがでしょうか。

メリット5:横浜銀行では多機能な「横浜銀行バンクカード」も利用可能

| 横浜銀行 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 | 楽天銀行株式会社 | |

|---|---|---|---|---|---|

| 利用できるカード | ・「横浜銀⾏カードローン」カード(カードローン専用型カード) ・横浜銀行バンクカード(※注:横浜銀行カードローンとは別商品) |

・「みずほ銀行カードローン」カード(カードローン専用型カード) ・キャッシュカード兼用型カード |

・バンクイックカード ・キャッシュカード兼用型カード |

・カードローン専用型カード ・キャッシュカード兼用型カード |

・楽天銀行スーパーローンカード |

横浜銀行には、横浜銀行カードローンとは異なる商品となりますが、ローンの限度額は50万円までで金利は一律年13.6%の「横浜銀行バンクカード」もあります。

横浜銀行バンクカードは、「キャッシュカード」「ローンカード」「クレジットカード」「デビットカードが一体化したカード」です。

横浜銀行バンクカードは少額のローンを希望する人や複数のカードを所有したくない人にとって使いやすいでしょう。

なお、横浜銀行バンクカードは、普通預金口座作成時にカードローン機能を付けて申し込むイメージです。

バンクカードが自宅に届くまでには申し込みから2〜3週間程度かかるので、借り入れを急ぐ場合には横浜銀行カードローンが向いているといえます。

参照:横浜銀行公式サイト「横浜バンクカード」注意点1:利用可能なエリアが限られる

| 横浜銀行 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 | 楽天銀行株式会社 | |

|---|---|---|---|---|---|

| 居住地・勤務地の制限 | ・神奈川県内全地域 ・東京都内全地域 ・群馬県内の前橋市、高崎市、桐生市 |

なし | なし | なし | なし |

横浜銀行との取引は、次の地域に居住または勤務している人に限られます。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の前橋市、高崎市、桐生市

メガバンクやネット銀行は居住地や勤務地の制限などはないので、横浜銀行では利用可能な地域が限られる点は注意点といえます。

注意点2:毎月の自動引き落としの返済が10日に決まっている

| 横浜銀行 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 | 楽天銀行株式会社 | |

|---|---|---|---|---|---|

| 自動引き落としの日程 | 毎月10日 | 毎月10日 | 希望日を指定可能 | 毎月5日、15日、25日、月末 | 毎月1日、12日、20日、27日※ |

※27日は楽天銀行口座をお引き落とし口座にご指定いただく場合のみお選びいただけます。

横浜銀行カードローンの返済方法には、定例返済(毎月の自動引き落とし)と随時返済(繰り上げ返済)の2種類があります。

横浜銀行カードローンの定例返済は、毎月10日と決まっています。

もし三菱UFJ銀行であれば、自分が指定した日を返済日にできるので、横浜銀行カードローンにおける返済日の選択肢の少なさを注意点と感じる人もいらっしゃるでしょう。

給料日と返済日が離れている場合には、返済分を口座に残しておくように金銭管理をする必要があります。

なお、月々の返済額は前月の定例返済後の借入残高により決まります。自分で好きな返済額を設定することはできません。

注意点3:金利優遇の特典がない

| 横浜銀行 | みずほ銀行 | 三菱UFJ銀行 | 三井住友銀行 | 楽天銀行株式会社 | |

|---|---|---|---|---|---|

| 金利優遇の特典 | × | 住宅ローンを契約中の人は、金利年1.5%〜13.5%で利用可能 | × | × | × |

横浜銀行カードローンには金利優遇の特典はありません。

みずほ銀行や三井住友銀行では、住宅ローンの利用者であれば通常の金利より低金利で利用できます。

なお、プロミスやアコムなどの大手消費者金融では無利息期間の特典があります。短期間だけカードローンを利用したい人は、消費者金融を利用したほうが得するかもしれません。

横浜銀行カードローンは「おまとめローン」として活用できる

横浜銀行カードローンは、「おまとめローン」として活用できる点も魅力です。

ここでは、下記について説明します。

横浜銀行カードローンにある「おまとめローン」の特徴

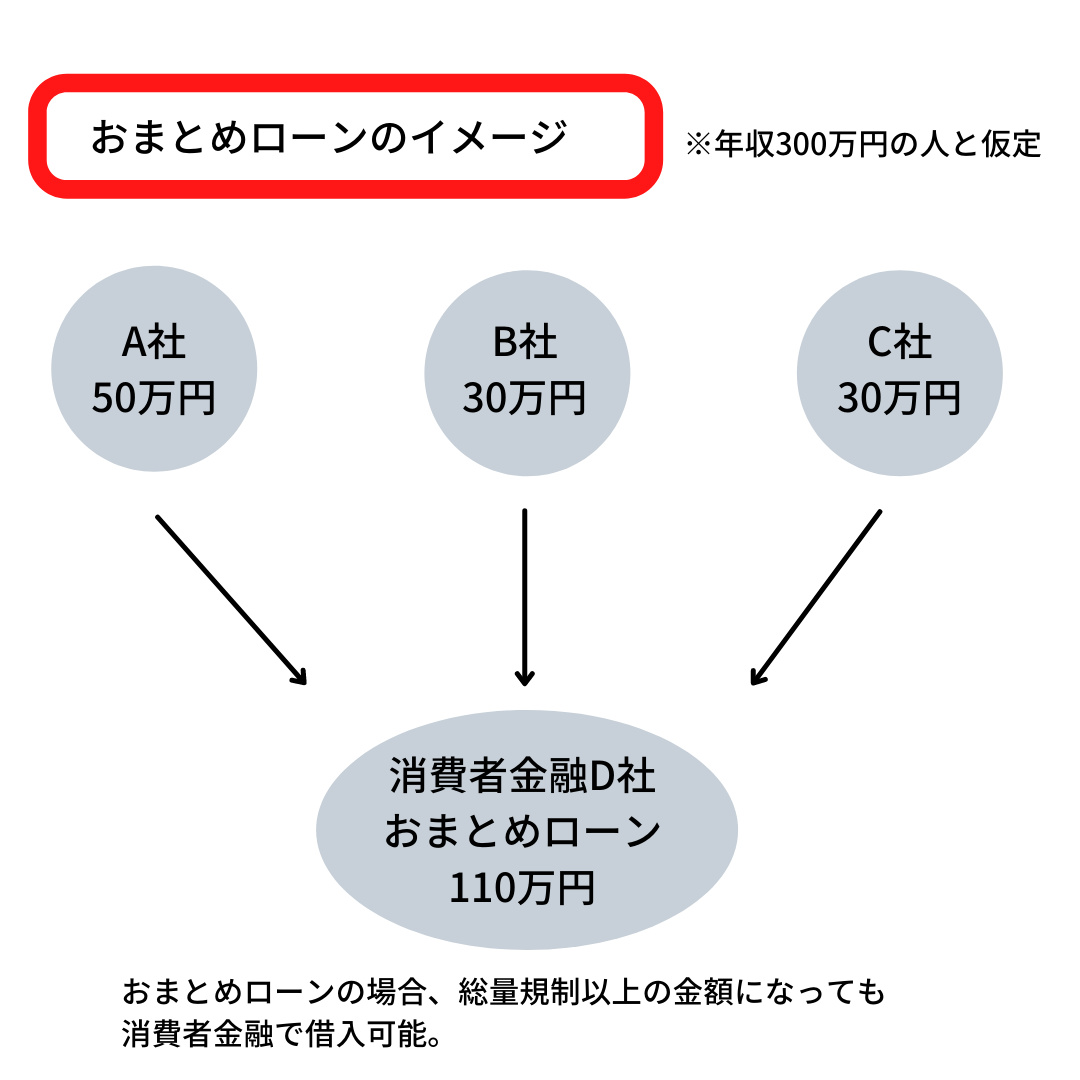

横浜銀行カードローンは、「おまとめローン」として利用が可能と公式ホームページに明記しています。

他社のカードローンやリボ払いを横浜銀行カードローンに一本化できるのです。

例えば、消費者金融Aで50万円、消費者金融Bで30万円、消費者金融Cで30万円の借り入れがある場合に、横浜銀行カードローンで合計110万円(=50万円+30万円+30万円)の借り入れにまとめるイメージです。

横浜銀行カードローンで借り入れを行った後に、それまで借り入れをしていた他社へ一括返済を行います。

おまとめローンを利用する2つのメリット

おまとめローンを利用するメリットとして、下記の2つがあります。

- 1.金利が下がり、返済負担が軽減する可能性がある

- 2.返済日や返済金額の管理が楽になる

一般的に、消費者金融カードローンの金利と比較すると、銀行カードローンの金利のほうが低いです。

複数の消費者金融から借り入れしている場合、銀行カードローンにおまとめしたほうが金利が下がる可能性があります。

また、借り入れ先を一つにまとめると、返済日や返済額を管理する負担が減ります。

返済日や返済額の管理が大変だと感じているのなら、おまとめローンの利用を検討をおすすめします。

おまとめローンを利用する注意点

他社のおまとめローンは、返済をすることに重点を置いたフリーローン形式がほとんどです。

フリーローン形式のおまとめローンの場合、それまで借りていた以上の金額を借り入れることはできません。

一方、横浜銀行カードローンでは、カードローン形式でおまとめできる点が特徴です。

カードローン形式であれば借入限度額内なら何回でも繰り返して借り入れができてしまいます。

追加の借り入れができない状況にして、強制的に借金を減らしたいという人にはおまとめローンは向いていないかもしれません。

横浜銀行カードローンの審査は厳しい?審査の流れも解説

横浜銀行カードローンを利用する際には、審査を受ける必要があります。

実際に横浜銀行カードローンを申し込むとなると、審査の内容が気になりますよね。

ここでは、下記について解説します。

- 横浜銀行カードローンの5つの申込条件

- 横浜銀行カードローンの審査は保証会社SMBCコンシューマーファイナンスも行う

- 横浜銀行カードローンの審査の流れと審査時間

- 横浜銀行カードローンでは電話による在籍確認はあることも

- 横浜銀行カードローンの審査に落ちる4つの原因

横浜銀行カードローンの5つの申込条件

横浜銀行カードローンの申し込み条件は下記の5つです。

- 契約時満20歳以上69歳以下の人

- 安定した収入のある人、およびその配偶者

(パート・アルバイトの人も可。学生の人は不可。年収には年金を含む) - 次の地域に居住または勤務している人

・神奈川県内全地域

・東京都内全地域

・群馬県内の以下の市 前橋市、高崎市、桐生市 - 保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる人

- 横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される人

消費者金融では、貸金業法により専業主婦の人の借り入れができません。

専業主婦の人でも審査次第で借り入れができる点は、横浜銀行カードローンを利用するメリットといえます。

なお、横浜銀行カードローンでは、アルバイトやパート、年金受給者の人の利用はできますが、学生の人の利用はできません。

また、横浜銀行は地方銀行なので、居住または勤務先が神奈川県・東京都・群馬県の一部に該当する人が利用対象者として限られている点に注意が必要です。

横浜銀行カードローンの審査は、保証会社のSMBCコンシューマーファイナンスも行う

横浜銀行カードローンの審査は、横浜銀行のほか、保証会社のSMBCコンシューマーファイナンスも行います。

SMBCコンシューマーファイナンスは、大手消費者金融のプロミスや三井住友銀行の保証を行っている保証会社です。

銀行や消費者金融によって審査基準が異なっているので、保証会社は同じでも審査内容・結果に差が出ることもあります。

横浜銀行カードローンの審査の流れと審査時間

横浜銀行カードローンの審査内容の詳細は開示されていません。

しかし、一般的な銀行カードローンは下記の内容で審査されるケースが多いようです。

- 信用情報機関への確認

- 警察庁へデータベース照会

- 保証会社の審査

- 金融機関の審査

まず、カードローンの申し込みがあったら必ず信用情報機関へ信用情報の確認が行われます。

カードローンを申し込んだ人の債務状況や延滞歴、債務整理を行ったかなどを調べるためです。

また、銀行には反社会的な勢力ではないかを確認するため、警察庁へデータベース照会も義務づけられています。

上記に加えて、年収や勤務先などの情報から返済能力があるかを審査し、融資の可否や利用限度額、金利などを決めていきます。

なお、横浜銀行カードローンをWebで申し込む場合、審査結果は最短即日にわかると公式サイトに記載しています。

横浜銀行カードローンでは電話による在籍確認はあることも

横浜銀行のホームページ上には、電話での在籍確認について明記していません。

そこで横浜銀行カードローン受付センターに問い合わせたところ、「基本的には電話での在籍確認が行われる」と回答されました。

ただし、電話での在籍確認を勝手に行うことはなく、申込者の了承を得てから行います。

また、職場への電話が困る場合には、書類の提出で在籍確認もできるとのことです。

横浜銀行カードローンの審査に落ちる4つの原因

横浜銀行カードローンの審査内容は公表されていません。

ただ、一般的にカードローンの審査に落ちる原因としては下記の4つが挙げられます。

- 収入が安定していない

- 転職したばかり

- 他社借り入れが多い

- 信用情報に傷がついている

収入が安定していないと、返済原資を確保できないという懸念から審査に落ちる可能性があります。

アルバイトやパートの人でも借り入れできる可能性もありますが、勤務先や収入によっては審査に落ちるかもしれません。

また、転職したばかりの人は信用力が落ちてしまうので、カードローンの審査に通らない可能性があります。

カードローンの申し込みは転職直後ではなく、最低でも6ヶ月〜1年程度働いた後に行うのが望ましいでしょう。

すでに他社で借り入れをしている場合も、審査に落ちる可能性があります。多重債務だと、返済が進まないリスクがあると判断されるからです。

なお、過去に延滞や債務整理をしている場合、金融事故情報が信用情報に載っている期間は新規でカードローンの利用はできない可能性が高いです。

横浜銀行カードローンの返済方法と返済シミュレーション

横浜銀行カードローンの利用にあたり、どのような返済方法があるのか確認したい人も少なくないことでしょう。

ここでは、下記について解説します。

横浜銀行カードローンの返済方法(定例返済と随時返済)と返済日

| 定例返済(毎月の返済) | 毎月10日に返済口座から自動引き落としされる |

|---|---|

| 随時返済(繰り上げ返済) | 定例返済に加えて、ATMやインターネットバンキングで自分の好きなタイミングで返済する |

横浜銀行カードローンの定例返済(毎月の返済)は、毎月10日に自動引き落としされます。

定例返済の場合、返済日に返済口座に入金さえしておけば、毎月の返済日にやるべきことはありません。

加えて、資金的に余裕ができたときには随時返済(繰り上げ返済)もできます。随時返済はATMやインターネットバンキングで返済が可能です。

定例返済の月々の返済額は借入残高に応じて決まっており、自分で設定することはできません。

早く返済を進めたい場合には、随時返済で返済スピードを早めていくのがおすすめです。

横浜銀行カードローンの随時返済で利用可能なATM

| 手数料が無料で利用できるATM | 横浜銀行・セブン銀行・ローソン銀行・イーネット・イオン銀行・デイリーヤマザキATM・ミニストップATM・ファミリーマートATM |

|---|---|

| 手数料が無料で返済できるATM | 横浜銀行・セブン銀行・ローソン銀行・イーネット・デイリーヤマザキATM・ミニストップATM・ファミリーマートATM |

定例返済に加えて、横浜銀行ATMやコンビニATMで手数料無料で随時返済ができます。

横浜銀行ATMは小田急線各駅に設置されており、コンビニATMなど神奈川県・東京都などで約13,000のATMが利用できるので、返済場所に困ることはなさそうです。

ただし全額返済の場合は、横浜銀行ATMでしかできません。

また、イオン銀行ATMでは横浜銀行カードローンの借り入れに利用できますが、返済には利用できないので注意しましょう。

横浜銀行カードローンの返済シミュレーション

ここでは、横浜銀行で50万円を年14.6%で借り入れた場合と、100万円を年11.8%で借り入れた場合の返済シミュレーションを紹介します。

| 50万円を年14.6%で借り入れた場合 | 100万円を年11.8%で借り入れた場合 | |

|---|---|---|

| 返済回数 | 208回 | 245回 |

| 総返済額 | 996,135円 | 1,865,567円 |

| 利息額の合計 | 496,135円 | 865,567円 |

横浜銀行カードローンは、前月の定例返済後の借入残高に合わせて月々の返済額が決まります。

月々の返済額は最低2,000円からで、借入残高が大きいほど月々の返済額は大きくなるのが特徴です。

ただし、返済が進み借入残高が減っていけば、月々の返済額も減ります。

上記の返済シミュレーションを見てみると、随時返済を利用せず定例返済だけで進める場合、50万円を年14.6%で借り入れすると、208回の返済回数となり、利息合計は496,135円になります。

一方で、100万円を年11.8%で借り入れすると、245回の返済回数で、利息合計は865,567円にもなります。

借入残高に対する月々の返済額は、各銀行により異なります。「利息を減らしたい」「返済を早く進めたい」場合には、月々の返済額が大きいところを選ぶのも一つの方法です。

ボーナスなどの臨時収入がある場合は、随時返済を行い返済スピードを上げることをおすすめします。

参照:横浜銀行公式サイト「カードローン返済シミュレーション」カードローンの返済が遅れたらどうなる?

| 60日以内の返済遅延 | 遅延損害金の支払い |

|---|---|

| 61日以上の返済遅延(長期延滞) | 遅延損害金の支払い 信用情報に傷がつく(5年間) |

カードローンの返済に遅れると、遅延損害金の支払いが必要になります。

横浜銀行カードローンの遅延損害金は年18.0%なので、返済が遅れている期間に関しては、通常の金利ではなく年18.0%を日割りした分を支払います。

なお、返済日から61日以上返済が遅れたら、長期遅延として信用情報に傷がつきます。

長期遅延の情報は、各信用情報機関で情報共有され、どの金融機関・消費者金融からも確認が可能です。

長期遅延の場合、5年間程度は信用情報に傷がついた状態になります。

信用情報に傷がつくと、クレジットカードの作成やその他ローンなど新規借り入れができなくなる可能性が高いので注意が必要です。

元銀行員のFPが教えるお役立ちメモ

私が銀行員に在籍していたときに、独身時代にカードローンの返済を長期間遅延した過去があり、結婚してから住宅ローンから借り入れができないというケースを耳にしました。

「カードローンの遅延損害金は払うから、返済は遅れてもいいか…」といった甘い考えは絶対に持たないようにしましょう。

横浜銀行カードローンの申し込み・借り入れ方法

横浜銀行カードローンの申し込み方法は「Web」「電話」「郵送」「FAX」の4種類です。

ここでは、横浜銀行カードローンの申し込みから借り入れまでの方法を詳しく解説していきます。

横浜銀行カードローンの申し込み・契約方法は4種類

横浜銀行カードローンは「Web」「電話」「郵送」「FAX」の4種類の方法で申し込みと契約ができます。

Webの申し込みであれば、24時間365日申し込みできるので、仕事が終わった後や休日に対応できます。

電話での申し込みは、横浜銀行カードローン受付センターに電話すれば受け付けてくれます。

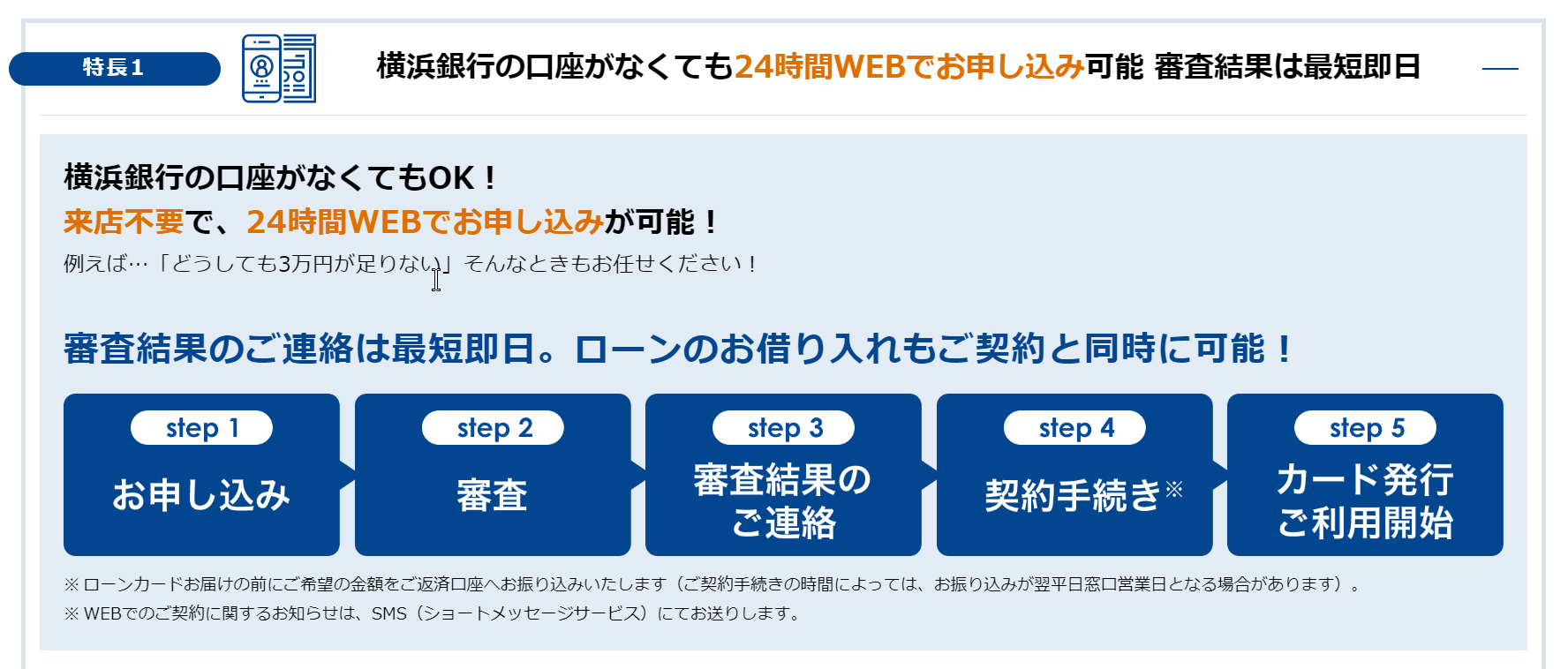

なお、上記の4種類のいずれの申し込み方法でも、横浜銀行への来店は不要です。

横浜銀行カードローンの申し込みから借り入れまでの流れ

横浜銀行カードローンの申し込みから借り入れまでの流れは下記のとおりです。

- 申し込み

- 審査

- 審査結果の連絡

- 契約手続き

- カード発行利用開始

横浜銀行カードローンの申し込み時に横浜銀行普通預金の口座を保有している必要はありません。

ただし、カードローンの契約までに「横浜銀行口座開設アプリ」にて普通口座開設の必要があります。

カードローンの審査時に必要な書類に関するお知らせがショートメールに届くので、アップロード・郵送・FAXにて提出します。

審査結果は、最短即日に指定の電話番号に連絡が来ます。審査状況によっては数日かかる可能性もあるので、早めにカードローンを申し込むのがおすすめです。

審査により借入限度額や金利が決まるので、その内容で問題がなければカードローンの契約の手続きに進みます。

カードローンの契約関係の書類は、Web・郵送・FAXのいずれかで提出します。

カードローンの契約が完了したら、自宅に横浜銀行カードローン専用カードが簡易書留郵便で届きます。

なお、急ぎで銀行からお金を借りる場合には、ローンカードが届く前に希望する金額を口座に振り込んでもらうことも可能です。

横浜銀行カードローンの申し込みに必要な書類

横浜銀行カードローンの申し込みにあたり必要になる資料は、借入限度額により異なります。

| 借入限度額 | 必要書類 |

|---|---|

| 借入限度額が50万円以下の場合 | 本人確認書類 |

| 借入限度額が50万円超の場合 | 本人確認書類 収入証明書 |

なお、本人確認書類と収入証明書で利用できる書類は下記のとおりです。

■本人確認書類

・運転免許証【表面・裏面の両面】

・マイナンバーカード(個人番号カード)【表面のみ】

・在留カード(永住権の記載があるもの)・特別永住者証明書

・パスポート(住所記入欄があるもの)【顔写真および住所記載のページ】

・パスポート(住所記入欄がないもの)【顔写真ページ】+住民票または公共料金等の領収書の写し(※1)

・健康保険証(※2)+住民票または公共料金等の領収書の写し

※1:現住所の記載があるもの

※2:名前・現住所および被保険者・被扶養者のページ、カード型の場合は表面・裏面の両面

■年収を確認できる書類

・源泉徴収票

・納税証明書(税務署の発行印があるもの)

・確定申告書(税務署の受付印があるもの)

・住民税決定通知書(市区町村長の発行印があるもの)

横浜銀行カードローンの借り入れの流れ

横浜銀行カードローンの借り入れ方法は、「ATM」または「インターネット」の2種類です。

横浜銀⾏ATMや、セブン銀行・ローソン銀行・イーネットなどの提携コンビニATMでは、手数料無料でカードローンの借り入れができます。

さらにATMだと、土日や祝日でも利用が可能です。

横浜銀行のインターネットバンキング「〈はまぎん〉マイダイレクト」を利用すれば、365日24時間場所を選ばず借り入れできるので便利です。

「はまぎん365」にログインし、カードローン口座をサービス利用口座に追加すると、借り入れができるようになります。

横浜銀行カードローンについてよくある質問

それでは最後に、横浜銀行カードローンについてよくある質問にお答えします。

疑問点や不明点を解消してから、カードローンの申し込みをするかを決めてくださいね。

-

A

申込者自身で設定した電話番号に審査結果の連絡が来ます。

Web申し込みの審査結果は、最短即日でわかります。

-

A

「はまぎんアプリ」で設定すると、毎月の返済日前に次回の返済に関するお知らせが届きます。

はまぎんアプリのメニュー「残高・明細」から「口座を追加」をタップして、カードローン口座を登録します。

-

A

毎年4月と10月の中旬〜下旬頃に、横浜銀行カードローンの6ヶ月分の取引明細が、自宅など届け出をしている住所宛てに郵送されます。

横浜銀行のインターネットバンキング「〈はまぎん〉マイダイレクト」にて電子交付に切り替えが可能です。

-

A

横浜銀行カードローンの借入限度額の増額は、「電話」「郵送」「FAX」から申し込みが可能です。

なお、Webから借入限度額の増額の申し込みはできません。

借入限度額の増額には審査が伴うので、必ず増額できるわけではない点も注意しましょう。

-

A

横浜銀行カードローンの解約は、横浜銀行の本支店の窓口でのみ手続きが可能です。

解約時には、本人確認書類・ローン専用カード・横浜銀行普通預金口座のキャッシュカード・通帳・銀行印が必要になるので用意しておきましょう。

なお、横浜銀行カードローンの解約の手続きは契約者本人しかできません。

監修者

監修者