アルバイト・パートでもお金を借りることは可能!初めてならカードローン

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

結論から言うと、安定した収入があればアルバイト・パートでもお金を借りること自体は可能です。

この記事では、アルバイト・パート勤務の人がカードローンを利用できるのかを解説するとともに、カードローンを利用せずにお金の問題を解決する方法についても、詳しく紹介します。

アルバイトがお金を借りる際の注意点

- 全国銀行協会の「銀行カードローンに関する消費者意識調査」によると、カードローンの利用者でアルバイト・パートの割合は10%程度

- アルバイト・パート勤務の人でもカードローンを申し込むことはできる

- カードローンの申込条件の一つに「安定した収入を得られていること」がある

- カードローンの審査に通るには、同じ勤務先で中長期で働くことが大切

- カードローンの申込条件の一つに原則として「満18歳以上(高校生を除く)であること」もある

- 借金に頼らない生活を送るためには、「徹底した支出の削減」や「先取り貯蓄」を心がける

目次

- 1【結論】アルバイト・パート・フリーターでも条件を満たせばお金を借りられる

- 1-1アルバイト・パートの人がカードローンを利用している人は職業全体の10%前後

- 1-2カードローンに求められる2つの申し込み条件

- 1-3仕事を始めたばかりの人はお金を借りられないケースが多い

- 1-4「アルバイト・パートの仕事が決まったからカードローンを利用できる」は間違い

- 1-5アルバイト・パートだと借入可能額は少なめになる可能性が高い

- 1-6アルバイト・パートでも在籍確認は行われるので注意

- 1-7パート主婦なら消費者金融カードローンの「配偶者貸付」を利用すればお金が借りられる

- 2アルバイト・パートでもカードローンを利用するための方法

- 2-1勤続期間・年数を長くして、毎月の収入を安定させる

- 2-2カードローンの申し込み前に対策を取っておく

- 3アルバイト・パートをしていても未成年の場合はカードローンを利用できないケースがほとんど

- 3-118歳未満の未成年だと、親の同意がないと借りられない

- 3-218歳・19歳の成年だと、カードローンが借りられる場合がある

- 3-320歳以上の成人なら、自分の意思でカードローンに申し込める

【結論】アルバイト・パート・フリーターでも条件を満たせばお金を借りられる

「正社員でないとカードローンでお金を借りられないのでは…」と思っている、アルバイト・パート勤務の人はいるかもしれません。

確かに社員として働いている方が、カードローンの審査で有利になることはあります。

とはいえ、アルバイトやパートとして働いているからといって、お金が借りられないということはありません。

カードローンでお金を借りるための申し込み条件とは何か、審査に通るためには何がポイントになるのか、詳しく解説しましょう。

アルバイト・パートの人がカードローンを利用している人は職業全体の10%前後

全国銀行協会の「銀行カードローンに関する消費者意識調査」(2020年3月31日公表)によると、銀行カードローンの利用者の場合、職業全体における「パート・アルバイト」の割合は7.0%です。

貸金業のみ(消費者金融カードローンなど)の利用者の場合は、職業全体における「パート・アルバイト」の割合は11.0%となっており、銀行カードローンより利用者の割合が多いです。

全般的に見ても、アルバイトやパートとして働いている人は、職業全体のうち10%前後がカードローンを利用していることが見て取れます。

カードローンに求められる2つの申し込み条件

カードローンを申し込む際には、以下の2つの条件を満たす必要があります。

1つ目が、満18歳以上であることです。

以前は満20歳以上からでないとカードローンの申し込みができませんでしたが、2022(令和4)年4月からは法律上、満18歳以上であればカードローンの申し込みが可能となりました。

ただし現状では、18歳・19歳の「成人」へのカードローン利用を不可としている金融機関や消費者金融が多いようです。

2つ目が、安定した収入があることです。

つまり、アルバイト・パートやフリーターとして働いていても、毎月定期的に安定した収入を得ているのであれば申し込みが可能なのです。

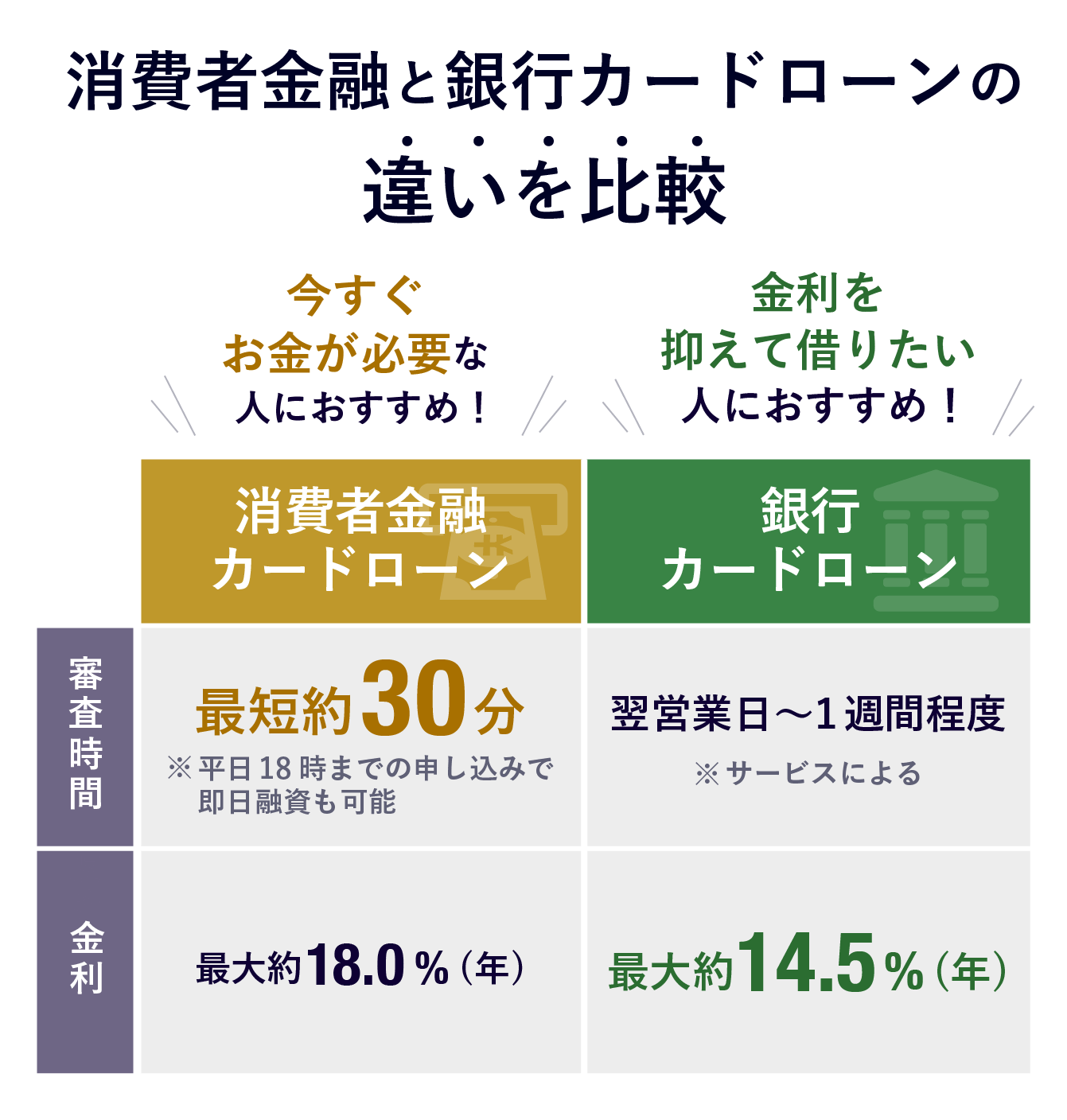

銀行のカードローンと消費者金融のカードローンの違い

カードローンには大きく分けて「銀行のカードローン」と「消費者金融のカードローン」の2種類があります。

銀行カードローンと消費者金融カードローンとでは何が違うのか、以下の比較表をご覧ください。

銀行のカードローン比較

|

カードローン名 |

楽天銀行スーパーローン 楽天銀行スーパーローン |

みずほ銀行 みずほ銀行 |

オリックス銀行 オリックス銀行 |

住信SBIネット銀行 住信SBIネット銀行 |

イオン銀行 イオン銀行 |

SBI新生銀行 SBI新生銀行 |

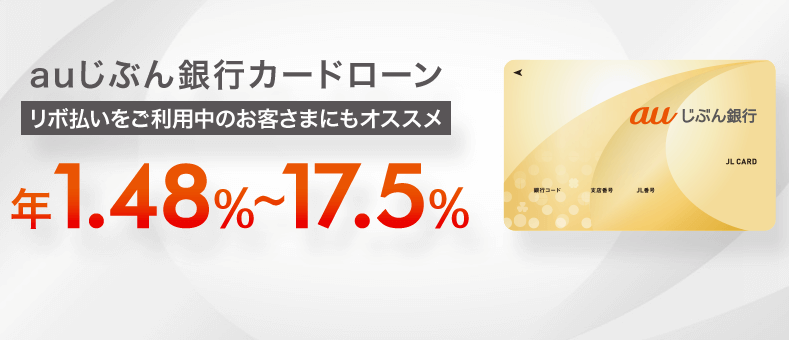

auじぶん銀行 auじぶん銀行 |

PayPay銀行 PayPay銀行 |

スルガ銀行 スルガ銀行 |

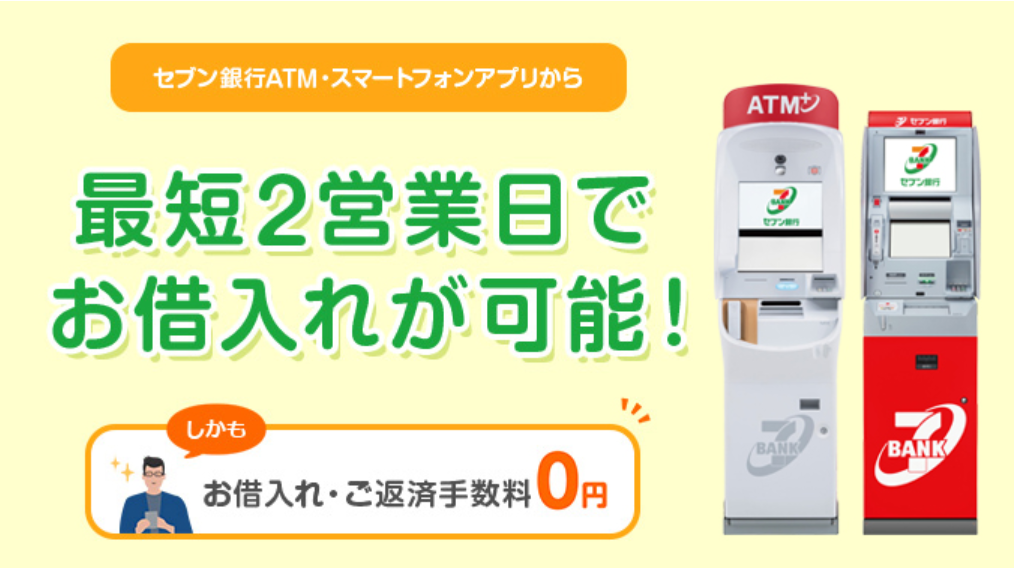

セブン銀行 セブン銀行 |

横浜銀行 横浜銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

金利 |

年1.9%~14.5% | 年2.0%~14.0% ※ | 年1.7%~17.8% | 年1.59%~14.79% | 年3.8%~13.8% | 年4.5%~14.8% | 年1.48%~17.5% | 年1.59%~18.0% | 年3.9%~14.9% | 年14.0%~15.0% | 年1.5%~14.6% |

|

限度額 |

10~800万円 | 10~800万円 | 10~800万円 | 10~1200万円 | 10~800万円 | 1~500万円 | 10~800万円 | 1~1000万円 | 10~800万円 | 10~100万円 | 10~1000万円 |

|

審査時間 |

最短即日 | 最短当日 | 1週間程度 | 1週間程度 | 5日程度 | 不明 | 1週間程度 | 1週間程度 | 不明 | 最短2営業日 | 最短翌日 |

|

振込融資 |

可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

|

公式HP |

申込 | 申込 | 申込 | 申込 | 申込 | 申込 | 申込 | 申込 | 申込 | 申込 | 申込 |

大手消費者金融のカードローン比較

|

消費者金融 |

プロミス プロミス |

アイフル アイフル |

レイク レイク |

SMBCモビット SMBCモビット |

|---|---|---|---|---|

| 金利 | 年4.5%~17.8% | 年3.0%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 限度額 | 1万円~500万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 融資時間 | 最短3分 | 最短18分 | Web申込で最短25分※2 | 最短即日(Web申込) |

| 無利息期間 | 最大30日間 | 最大30日間 | お借入額のうち5万円までなら180日間無利息 | なし |

| 在籍確認の電話※3 | 原則なし | 原則なし | 原則なし | 原則なし |

|

公式 |

申込 | 申込 | 申込 | 申込 |

※1:申し込みの時間帯により、翌日以降になる場合あり。

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。また、審査結果によってはWebでのご契約手続きが行えない場合があります。

※3:審査結果によっては電話確認が必要な場合あり

※4:会社によって適用条件は異なる

銀行と消費者金融のカードローンを比較してみると、一般的に消費者金融より銀行のほうが金利は低くなる傾向があります。

返済総額の面から考えても、銀行のほうが消費者金融より有利といえそうです。

また、銀行カードローンの場合だと満20歳以上が申し込み条件となっている金融機関が多いのに対し、消費者金融カードローンの場合では満18歳以上でも申し込める会社もある点に違いがあります。

仕事を始めたばかりの人はお金を借りられないケースが多い

アルバイト・パートの職に就いて働き始めたばかりの人だと、安定した収入が得られていないと銀行・消費者金融は判断し、カードローンの審査に通る可能性は低いといえます。

一方で、アルバイト・パートであっても、同じ勤務先で中長期にわたって勤務しており、毎月安定した収入を得ているなら、カードローンの審査に通る可能性は高くなります。

アルバイトで働いている人の中には、即日や短期のバイトを繰り返している人もいることでしょう。即日・短期のバイトを繰り返す働き方をしている場合は、毎月安定した収入が得られていると判断されず、カードローンの審査に通る可能性は低くなります。

あくまで同一の勤務先で継続して働いていることが審査において重要なのです。

そのため再就職・転職したての社員であっても、毎月安定した収入があると判断されず、カードローンをはじめ各種ローンの審査に通らない可能性があります。

以上を踏まえると、カードローンを申し込むときには、勤続期間が審査において重要なポイントになっていることがわかります。

「アルバイト・パートの仕事が決まったからカードローンを利用できる」は間違い

アルバイト・パートの仕事が決まったからといって「すぐにカードローンを利用できる」と思っている人もいるようですが、それは間違いです。

先にも述べたように、カードローンの審査では「勤続期間」がポイントになります。

勤続期間がないのにカードローンを申し込んだとしても、カードローンの審査に通る可能性は低いといえます。

アルバイト・パートだと借入可能額は少なめになる可能性が高い

銀行・消費者金融による審査が通り、カードローンの利用が認められても、アルバイト・パートの場合だと収入が低い傾向があるため、借入可能額(利用限度額)も低くなる可能性が高くなってしまいます。

アルバイト・パートの場合に利用可能額が低くなる理由として、社員の場合と比較して、収入が高くないことと、収入に安定性が欠けているためだと推測されます。

ただし、カードローンにおいて毎月遅れず返済し続けて、信用と実績を積み重ねることができれば、利用可能額が引き上げられる可能性があります。10万円を借りることもそれほど難しくはありません。

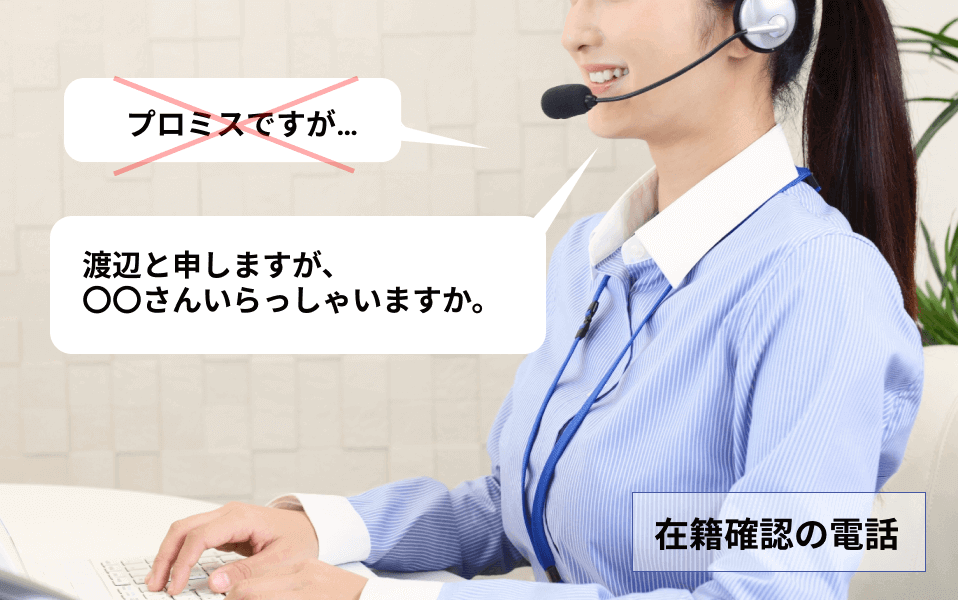

アルバイト・パートでも在籍確認は行われるので注意

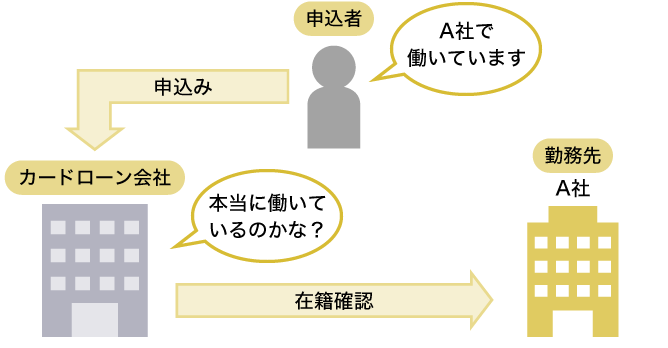

在籍確認とは、カードローンの申し込みをした人の勤務先に電話連絡をして、本当にそこで仕事をしているのか確認することをいいます。

多くの銀行や消費者金融ではカードローンの審査の一環として在籍確認を行っており、在籍確認ができなければ、審査に落ちる可能性があります。

在籍確認の際は、カードローンの申し込みをしたことが勤務先にバレないよう配慮してくれます。

ただし、銀行カードローンの在籍確認だと、「銀行名」を名乗るケースがあります。

一方、消費者金融カードローンの在籍確認では、会社名ではなく「個人名」を名乗る可能性が高いという特徴があります。

なお、消費者金融のアイフルでは、原則として電話による在籍確認を行わない旨を公式に明言しています。

また、消費者金融の中には電話による在籍確認なしで、所定の書類の提出で代替できる会社もあります。

…続きを読む

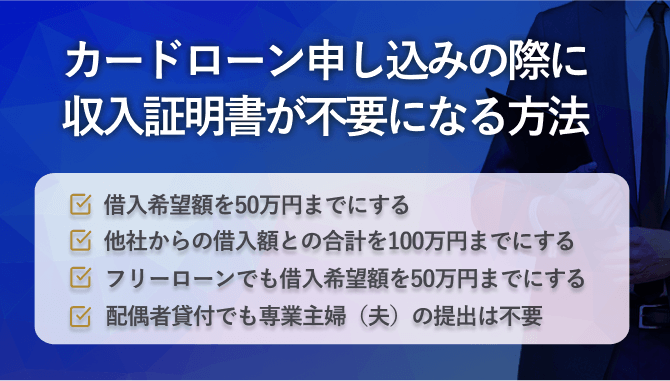

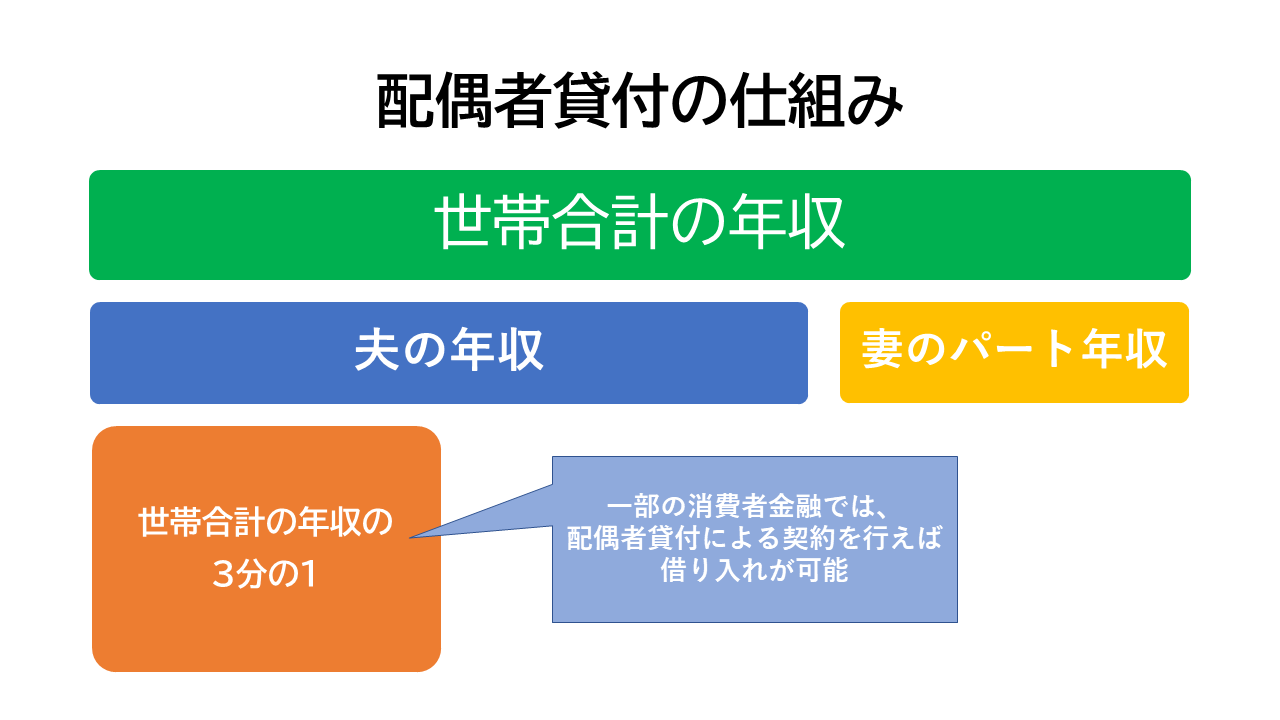

パート主婦なら消費者金融カードローンの「配偶者貸付」を利用すればお金が借りられる

配偶者貸付とは、貸金業法による手続きで、本人と配偶者の合算年収の3分の1まで借り入れが認められる制度をいいます。

例えば、一部の消費者金融の場合、夫の収入と妻のパート収入を合算した年収の3分の1までであれば、カードローンから借り入れが可能となります。

ただし、銀行カードローンやクレジットカードのショッピング、住宅ローンや自動車ローンは配偶者貸付の対象外です。

配偶者貸付を利用する際は、カードローンの契約者本人(例えば夫)の同意が必要になるため、配偶者(例えば妻)が勝手にバレずに配偶者貸付を利用することはできません。

配偶者貸付を利用するときには、契約者本人に正直に伝えた上で利用の許可を得るようにしましょう。

アルバイト・パートでもカードローンを利用するための方法

カードローンを利用するには、少しばかりハードルが高い印象を持っている人もいるのではないでしょうか?

ここでは、アルバイト・パートとして働いている場合、どうすればカードローンが利用しやすくなる可能性が高くなるのか、解説しましょう。

勤続期間・年数を長くして、毎月の収入を安定させる

アルバイト・パート勤務の人の中には、好きな日にち・時間に好きな業務で働ける、フレキシブルな仕事を望んでいる人もいるかもしれませんね。

ただ、カードローンを利用することを考えると、このようなフレキシブルな働き方は審査において不利になる可能性があります。

職を転々と変更せず、1ヶ所の勤務先で働き続けて勤続期間・年数を長くして、毎月安定した収入が得られれば、カードローンの審査に通る可能性が高くなります。

カードローンの申し込み前に対策を取っておく

銀行や消費者金融による審査に通りやすくするには、カードローンを申し込む前に以下の対策を取るとよいでしょう。

必要な分の金額で申し込みをする

カードローンでできるだけ多くの額のお金を借りたいと思う人もいるかもしれません。

ただ、借入希望額を多くして申し込むと、銀行や消費者金融としては「この人は本当に返済できるのだろうか?」「約束通り返済してくれるのか?」と、審査において慎重な判断をする可能性が強くなります。

確実にお金を借りたいのであれば、借入希望額はあくまで必要な分の金額にとどめておくことです。

例えば、5万円や10万円、20万円程度といった少額での借り入れで申し込むのであれば、多額の借入希望額で申し込むより、審査に通る可能性は高くなるといえるでしょう。

事前に他社からの借り入れやクレジットカードのキャッシングを完済しておく

すでに銀行や消費者金融から借り入れがあったり、クレジットカード会社からキャッシングをしている場合には注意が必要です。

複数の金融機関や貸金業者で借り入れが残っている状況で新規にカードローンを申し込んだ場合、新規の申し込み先の金融機関・貸金業者から「そんなにお金に困っているのか?」と判断されてしまい、審査に通る可能性は非常に低くなります。

新規でカードローンを利用したい場合は、現在残っている借金を完済した後で申し込むのが望ましいといえます。

アルバイト・パートをしていても未成年の場合はカードローンを利用できないケースがほとんど

改正民法の施行により、2022(令和4)年4月1日から、成人年齢が20歳から18歳へと引き下げられました。

これによりカードローンの借り入れにも変化が見られるようになっています。

とはいえ、18歳以上になれば自由にカードローンの契約ができるわけではありません。

未成年と成人とでカードローンの取り扱い方がどう違ってくるのか、詳しく解説しましょう。

18歳未満の未成年だと、親の同意がないと借りられない

学生などの満18歳未満の未成年の場合、アルバイトをしていて安定した収入を得ていたとしても、カードローンを申し込むことはできません。

満18歳未満の未成年がカードローンの契約を交わす場合、親の同意が必要になります。つまり、親にバレずに満18歳未満の未成年者が単独でお金を借りられないことを意味します。

仮に満18歳未満の未成年がカードローンの契約を結べたとしても、親などの親権者は「未成年者取消権」を使って、カードローンの契約を取り消すことができるのです。

18歳・19歳の成年だと、カードローンが借りられる場合がある

2022(令和4)年4月から民法の改正により、成人年齢は18歳・19歳まで引き下げられ、法律上は18歳・19歳になればカードローンの契約ができるようになりました。

とはいえ、金融の知識が乏しい若年層が安易に借り入れができるようになると、多重債務に陥る可能性があるため、多くの銀行や消費者金融では18歳・19歳でのカードローンの申し込みを認めない方針を取っています。

なかには一部の消費者金融や信用金庫ではカードローンの申し込み自体は認めているところもあります。

例えば、消費者金融のプロミスでは、18歳(高校生を除く)からカードローンの申し込みが可能となっています。

ただし、カードローンの申込条件として「安定した収入があること」が求められています。

仮にアルバイト・パート勤務をしていても、継続して安定した収入が得られていない場合には、カードローンの審査に通る可能性は低いといえます。

18歳からカードローンが申し込めるようになりましたが、簡単に利用できるわけではないのです。

20歳以上の成人なら、自分の意思でカードローンに申し込める

これまでどおり、満20歳以上であれば、銀行でも消費者金融でも自分の意思でカードローンに申し込むことができます。

ただし、カードローンの重要な申込条件である、「安定した収入が得られている」ことは欠かせないポイントです。

アルバイト・パート勤務の場合、中長期にわたり1ヶ所の勤務先で働き続け、毎月安定的な収入を得ていないと、カードローンの審査に通る可能性は低くなります。

「カードローンに申し込む」ことと「審査に通る」ことは別物であることはおさえておきたいところです。

|

無利息期間がある おすすめのカードローン3選 |

|

・初回利用&5万円までの借入なら最大180日間利息が0円 ・初めての利用ならWeb申込限定で最大60日間利息が0円 ・Web申込限定で最短25分で借入可能(※1) |

|---|---|

|

・初めての利用なら最大30日間金利が0円 ・ネット申込なら最短20分で借入可能 ・勤務先への在籍確認の電話原則なし(※2) |

|

|

・原則として電話による在籍確認なし ・Web申込なら原則自宅への郵送物なし ・新規契約の場合、最大1,000ポイントのVポイントプレゼント |

この記事のまとめ

アルバイト・パート勤務であっても、満18歳以上の成人であれば、原則としてカードローンに申し込むこと自体は可能です。

とはいえカードローンの審査に通るには、同一の勤務先で長く働いていて、毎月安定した収入を得続けることがポイントになります。

もしカードローンが利用できない、あるいは利用しなくないのであれば、親や友人などの親しい人からお金を借りたり、国や自治体などが実施している公的融資制度の利用も検討してみてもよいでしょう。

お金が足りなくなるのは、お金の使い方に問題がある可能性があります。自らの家計を見直してムダな支出を削減して、お金を借りなくてもよい生活にすることが大切です。

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級