無職でもお金を借りられる?失業中の人や主婦や学生など収入がない人でも借りる方法

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

無職や失業中だったり、定職に就いていなかったりする場合、お金を借りるのは難しいと思っている人もいるかもしれません。

しかし、本人または配偶者に収入があれば銀行や消費者金融でも借り入れられる可能性はあります。

ほか、生活に困窮しているなら市役所などで手続きできる公的な融資制度や支援制度を利用するのも選択肢のひとつです。

この記事では、失業中の人や主婦、学生など状況別に、無職でもお金を借りる方法や、お金を借りる以外の解決方法を紹介します。

無職でもお金を借りる主な方法

- 無職でも不労所得などの収入があれば融資を受けられる可能性がある

- 専業の主婦(主夫)は配偶者貸付制度を利用すれば借り入れできる場合も

- 学生はアルバイトの収入があれば学生ローンや消費者金融に申し込める

- カードローンなどが使えないときには、公的融資や支援制度を利用する手段もある

目次

- 1無職でお金を借りられる可能性もある!ただし条件次第

- 1-1無職でも消費者金融などからお金を借りられるケースと注意点

- 2失業中・主婦・学生など状況別!無職でもお金を工面する方法

- 2-1失業中の場合

- 2-2専業主婦(主夫)の場合

- 2-3学生の場合

- 2-4年金を受給している高齢者の場合

- 2-5母子または父子家庭の場合

- 2-6生活保護受給者の場合

- 3無職の人がお金を借りるときの注意点は?NG行為一覧

- 3-1クレジットカードの現金化をする

- 3-2虚偽の申し込みをする

- 3-3闇金からお金を借りる

- 3-4個人間融資を受ける

- 3-5生活保護受給者は原則融資不可

- 4どうしてもお金を借りられない場合の対処法

- 4-1アルバイトや内職で稼ぐ

- 4-2家族や知人に相談する

無職でお金を借りられる可能性もある!ただし条件次第

多くのカードローンは申込条件に「安定した収入があること」を定めているため、無職で収入がなければ基本的には融資を受けることは難しいです。

しかし、条件によっては銀行や消費者金融のカードローンで借り入れが可能な場合があります。

ここからは、無職であっても借り入れられる可能性のあるケースをご紹介します。

無職でも消費者金融などからお金を借りられるケースと注意点

無職でも借りられる可能性があるケースは以下のとおりです。

基本的に、消費者金融などの金融機関で融資を受ける際には審査があり、必ず返済をしてもらえるのか、すなわち返済能力があるかどうかを見られています。

そのため、無職でも返済能力(定期収入)が担保されれば借り入れできる可能性があるのです。

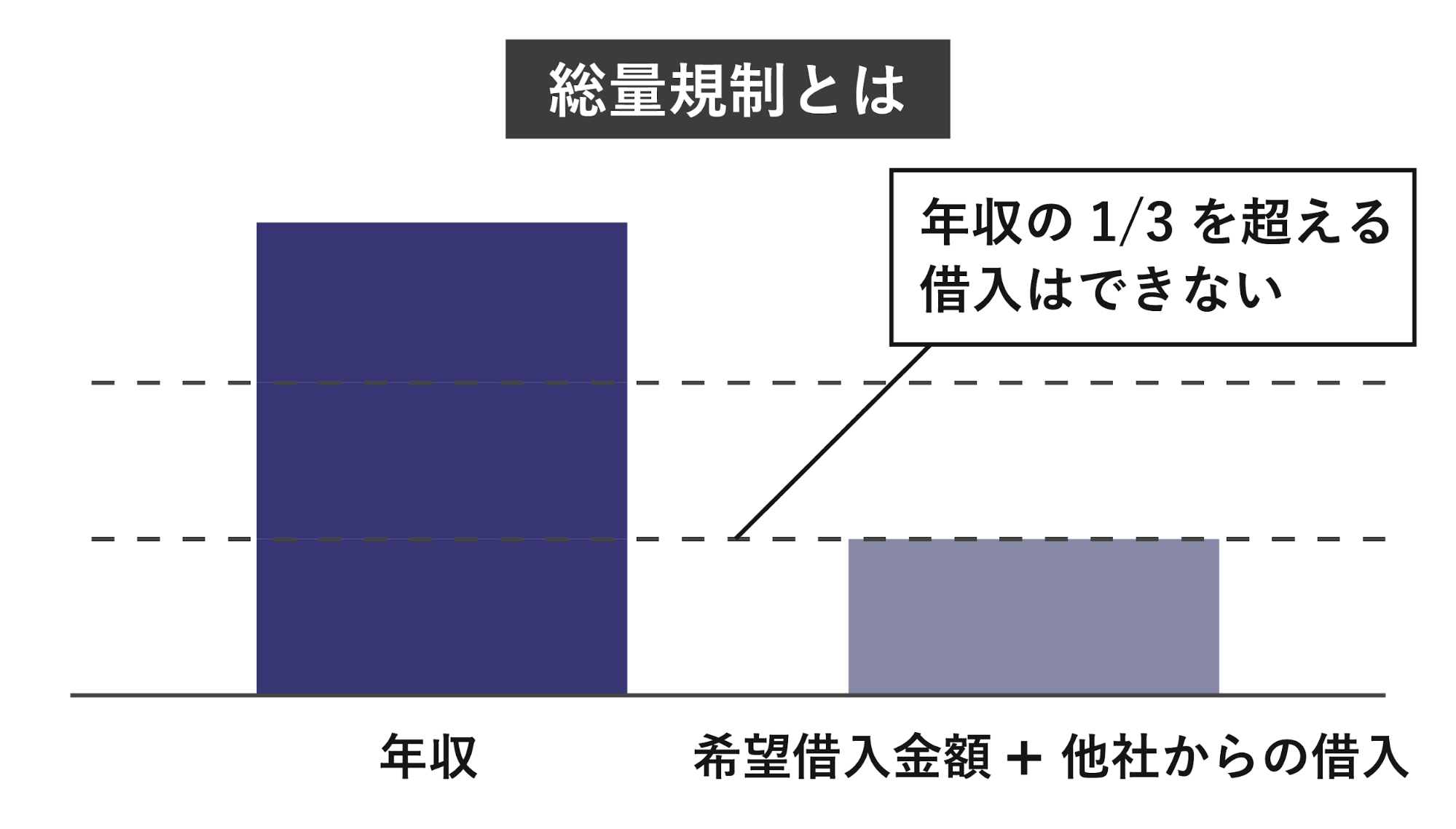

ただし、消費者金融などの貸金業者には、原則として年収の3分の1を超える貸付を行えない「総量規制」のルールがあるため、定期的な収入が少ないとそれだけ借りられる金額も少なくなってしまう点には注意が必要です。

では、ここからは、無職でも借り入れられる可能性のあるケースについて、具体的に見ていきましょう。

失業前(転職前)の場合

失業前であれば、「安定した収入がある」ことが申込条件であるプロミスなどの消費者金融に申し込むことは可能です。

カードローンなどの多くは、返済能力を判断する基準として、以下のような項目を重視していると考えられています。

- 年齢

- 勤務先

- 勤続年数

- 年収

- 居住状況

- 家族形態 など

会社に在籍している期間が長ければ、収入が安定していると判断される傾向にあるため、可能であれば失業前に借り入れを申し込んだ方がよいでしょう。

この際、転職などが決まっていて、今後安定した収入が見込める(=返せる当てがある)ことが重要です。

なお、転職直後に申し込んでしまうと、勤続年数が短いことで審査に不利になる可能性がある点には注意しましょう。

転職後に大幅に収入が増えるなど審査に有利になる要素がある場合を除き、基本的には転職前に申込〜借り入れまでを済ませておくのが得策です。

融資希望額を高く設定すると、審査に時間がかかってしまうことがありますので、借り入れをスムーズに行うためには、必要最低限を借り入れるよう心がけましょう。

夫や妻に収入がある場合

消費者金融のカードローンのなかには、夫または妻の収入と、本人の収入を合わせた金額を参照して貸し付ける「配偶者貸付」を行っているところもあります。

銀行カードローンも同様に、収入がなくとも配偶者が収入を得ていれば申し込めることも。

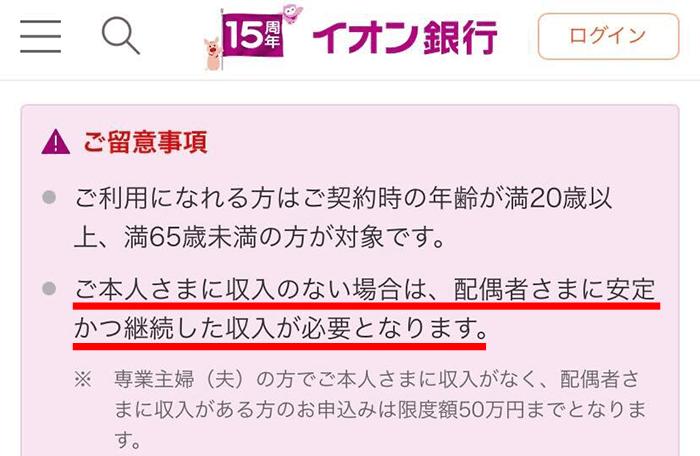

たとえばイオン銀行カードローンは、「申込者本人に収入がない場合は、配偶者に安定かつ継続した収入が必要」と明言しています。

出典:イオン銀行カードローン「商品概要」

出典:イオン銀行カードローン「商品概要」

こうしたカードローンを選ぶことで、専業主婦(主夫)でもお金を借りられる場合があります。

配偶者貸付に対応したカードローンについて、詳しくは後述します。

不労所得がある場合

不動産の家賃収入や株式投資による安定した収入があれば、融資を受けられる場合も。

ただし、借入希望額が50万円以上など、申込内容や審査の状況によっては確定申告書などの収入証明書類を提出する必要があります。

不労所得を得てから1年未満の間は、他に収入を証明する書類がないと高額融資を受けるのは難しいといえるでしょう。

なお、もし株式投資やFXなどの資金に利用するために借り入れしようとしているのであれば、おすすめしません。

株式やFX取引などの投資行為は偶然による利益や成功を目的とする「射幸行為」であり、予定通りに利益を上げられるとは限らないためです。

フリーターの場合

厳密には無職ではありませんが、フリーターの場合、アルバイトなど定期的・継続的な収入があれば借り入れできる可能性があります。

この際注意しておきたいのは、カード会社の年収の取り扱い方です。

プロミスのように、複数の勤務先の年収を合算できるカード会社がある一方で、一つの勤務先の収入しか年収として取り扱わないカード会社もあります。

複数の勤務先の年収を合算できる方が、それだけ借入限度額も高くなります。

もし少しでも借入限度額を高くしたい場合は、事前に年収の取り扱いについて、各金融機関に問い合わせて確認した方がよいでしょう。

ただし、消費者金融のカードローンは総量規制の対象となり、年収の3分の1しか借りられない点に変わりはないため注意が必要です。

失業中・主婦・学生など状況別!無職でもお金を工面する方法

ここからは、無職のさまざまな状況別に、おすすめの借入方法や、受け取れる給付金等の手続きの流れについて紹介していきます。

失業中の場合

もし、事前にお金を工面する必要があるとわかっているなら、前述のとおり会社に所属しているうちに消費者金融や銀行などで借り入れる手もあります。

ここでは、会社を辞めて失業した後にお金を工面する方法を紹介します。

失業手当をもらう

失業した場合は、まずハローワークで手続きを行い、失業手当をもらうべきです。

失業手当とは?

雇用保険の基本手当のこと。

被保険者が会社を退職した後、生活を心配しないで転職活動をするために支給されるお金です。

失業している状態(就職しようとする意思といつでも就職できる能力があるにもかかわらず職業に就けず、積極的に求職活動を行っている状態)で、受給条件(後述)を満たす人が失業手当を受給できます。

支給額は離職した日の直前の6ヶ月の賃金の合計を180で割った数字の50~80%(60歳~64歳については45~80%)の金額となります。

参考:ハローワークインターネットサービス「基本手当について」

失業手当の給付日数(基本手当の支給を受けることができる日数)は、離職した日の年齢、雇用保険の被保険者であった期間や離職の理由などによって、90日~360日の間でそれぞれ決定します。

失業手当の受給条件は以下の2点を当てはまるときに失業手当(雇用保険の基本手当)が支給されます。

失業手当の受給資格

- ハローワークに来所し、求職の申し込みを行うこと

- 離職の日以前の2年間に、被保険者期間(※)が通算して12ヶ月以上あること

※:雇用保険に加入していた期間のこと。離職日から1ヶ月ごとに区切っていった期間ごとに、賃金支払いの基礎となった日数が11日以上、または、賃金の支払いの基礎となった時間数が80時間以上ある月を1ヶ月として計算する。

ただし、以下の状況に当てはまる場合には、離職の日以前の1年間に、被保険者期間が通算して6ヶ月以上ある場合でも受給できます。

- 倒産や解雇等により、再就職の準備をする時間的余裕がなく、離職を余儀なくされた「特定受給資格者」

- 期間の定めのある労働契約が更新されなかったことにより離職した「特定理由離職者」

失業手当の受給手続きの流れは以下のとおりです。

-

- 離職

在職中に証明書などの準備をする - 受給資格決定

住所地を管轄するハローワークで「求職申し込み」とともに「離職票」を提出。「受給説明会の日時のお知らせ」と「雇用保険受給資格者のしおり」を受け取る) - 受給説明会

雇用保険制度について説明を受け、「雇用保険受給資格者証」「失業認定申告書」「第一回目の『失業認定日』のお知らせ」を受け取る - 求職活動

失業の認定を受けるまでの間、ハローワークの窓口で職業相談、職業紹介を受けるなどの積極的な求職活動を行う - 失業の認定

「失業認定申告書」に求職活動の状況等を記入し、「雇用保険受給資格者証」とともに提出。

原則として4週間に1度、失業の認定(失業状態にあることの確認)を受ける必要がある - 雇用保険の基本手当の受給

失業の認定を行った日から通常5営業日で、指定した金融機関の預金口座に失業手当(雇用保険の基本手当)が振り込まれる

- 離職

参考:ハローワークインターネットサービス「雇用保険手続きのご案内」

公的融資や支援制度を利用する

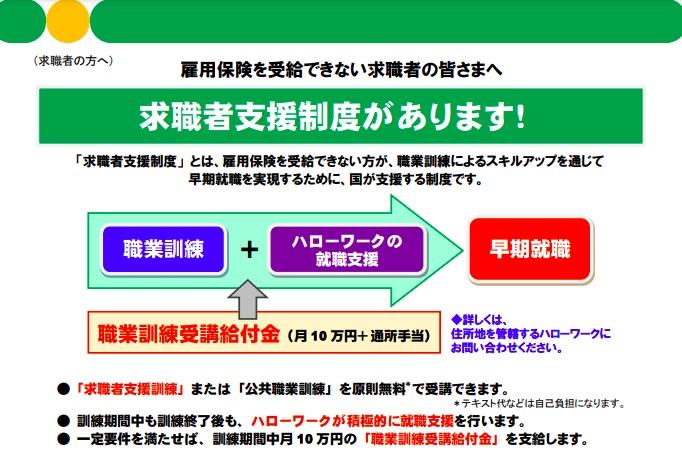

失業手当(雇用保険の基本手当)をもらえない場合は、公的融資の利用、または求職中の場合は「職業訓練受講給付金」の受給も考えてみましょう。

雇用保険を受給できない人が、職業訓練によるスキルアップを通じて早期の就職を実現するために、国が支援する「求職者支援制度」という制度があります。

出典:厚生労働省公式サイト「求職者支援制度があります!」

出典:厚生労働省公式サイト「求職者支援制度があります!」

その求職者支援制度の一環である職業訓練受講給付金は、失業手当を受給できない人が、再就職・転職・スキルアップを目指して職業訓練を受ける間にもらえるお金です。

月10万円の訓練給付手当をもらいながら、無料の職業訓練を受けられ、スキルを身につけることができます。

ただし、職業訓練受講給付金の審査は厳しく、職業訓練の全体出席日数の8割以上に出席しなければ支給が打ち切られる可能性があるので注意しましょう。

職業訓練受講給付金を受給するためには下記の4つの資格を全て満たす「特定求職者」である必要があります。

職業訓練受講給付金を受給するための「4つの資格」

- ハローワークに求職の申し込みをしていること

- 雇用保険被保険者や雇用保険受給資格者でないこと

- 労働の意思と能力があること

- 職業訓練などの支援を行う必要があるとハローワークが認めたこと

職業訓練受講給付金の手続きは以下のとおりです。

- 求職の申込

ハローワークで求職の申し込み、職業相談を受ける - 職業訓練の申込

職業訓練の受講を申し込む(受講と同時に職業訓練受講給付金の事前審査を申請する) - 面接や試験を受ける

面接・筆記試験を受け、職業訓練を受けられるかどうかが決まる - 職業訓練の受講

合格したら受講のあっせんを受ける - 職業訓練の相談と給付金の申請

毎月1回ハローワークで職業相談を受け、職業訓練受講給付金の申請を行う - 給付金の支給

給付金申請書を提出後、約1週間後に職業訓練受講給付金が支給される

もし、職業訓練受講給付金を受給しても、それだけでは訓練受講中の生活費が不足する場合に融資を受けられる「求職者支援資金融資」という貸付制度があります。

求職者支援資金融資の貸付条件は以下のとおりです。

| 貸付額 | ・同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合 月額10万円(上限)×受講予定訓練月数(最大12ヶ月) ・上記以外の場合(単身者など) 月額5万円(上限)×受講予定訓練月数(最大12ヶ月) |

|---|---|

| 対象者 | 以下の要件をどちらも満たしている人 1.職業訓練受講給付金の支給決定を受けた人 2.ハローワークで求職者支援資金融資要件確認書の交付を受けた人 |

| 貸付利率 | 年3.0%(信用保証料0.5%を含む) |

| 担保・保証人 | 不要(ただし、労働金庫が指定する信用保証期間の利用が条件となる) |

参考:厚生労働省公式サイト「求職者支援資金融資のご案内」

受取口座として認められているのは、労働金庫(ろうきん)の口座だけです。

訓練が終了した月の3ヶ月後の末日までは元金は据え置きされ、利息のみ返済すればよいことになっています。

訓練終了月の4ヶ月後の末日以降から元金+利息の返済が始まります。返済期限は貸付日から5年以内(貸付額が50万円以上の場合は10年以内)です。

条件に当てはまり、返済できる当てがあるのであれば、上記のような貸付制度の利用も検討してみましょう。

収入がある場合は消費者金融で借り入れる

前述したように、もし失業前(転職前)や、失業中でも不労所得などの安定した収入がある場合は、消費者金融のカードローンに申し込むことも可能です。

プロミスなど大手消費者金融には初回利用の場合無利息期間があるため、30日間などの期間内に返済すれば利息はかかりません。

特にレイクは5万円分までの借り入れなら最大180日間無利息にできるため、利息を抑えたい人におすすめです。

専業主婦(主夫)の場合

お金を借りるためには、原則として本人の収入があることが条件となりますが、専業の主婦(主夫)の場合、配偶者に十分な収入があることを条件にお金を借りられるケースがあります。

ここでは、専業の主婦(主夫)のお金を工面する手段について紹介していきます。

配偶者の収入を条件に融資を受ける

本人に収入がない専業の主婦(主夫)がお金を借りる手段として、配偶者の収入を条件に融資を受ける方法があります。

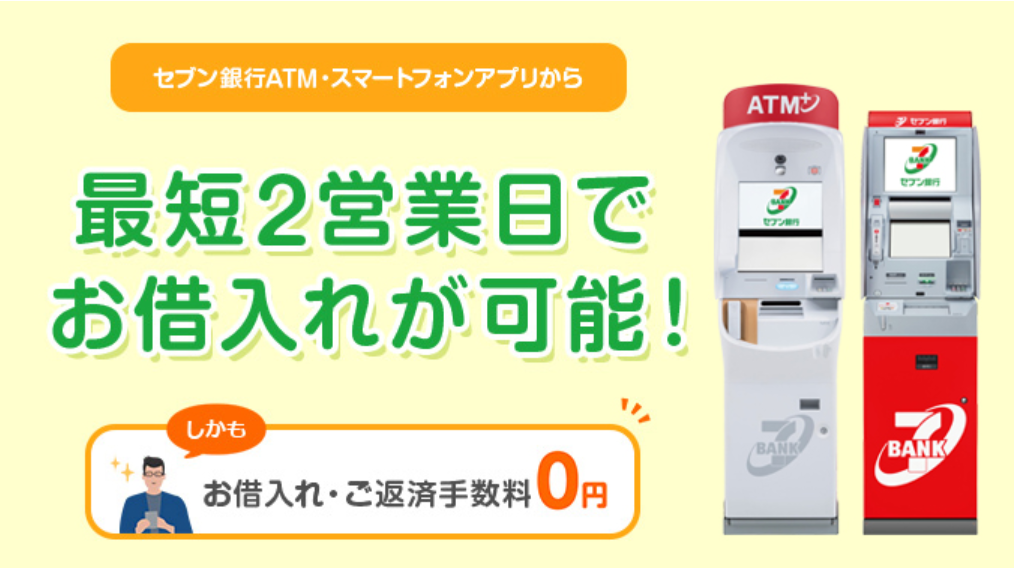

銀行のカードローンの多くは本人に収入がないと申し込めませんが、イオン銀行カードローンやセブン銀行カードローンなど、専業の主婦(主夫)でも配偶者に収入があれば申し込めるものもあります。

イオン銀行カードローン

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 3.8%~13.8% | 最短翌日以降 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 以下のすべての条件を満たす個人のお客さま

- 日本国内に居住している方、外国籍の方については永住許可を受けている方。

- ご契約時の年齢が満20歳以上、満65歳未満の方。

- ご本人に安定かつ継続した収入の見込める方。

- 保証会社であるイオンクレジットサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| × | ◯ | ◯ | × |

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

他商品と比較したメリット/デメリット

メリット

- カードローンの中では最大金利が低め

- 銀行窓口まで行かなくても申し込める

- 専業主婦でも申し込める

デメリット

- 振込での借り入れは利用しにくい

- 勤務先への電話確認がある

- 自宅にローンカードが届く

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.8%~13.8% | |

|

無利息期間

|

借入限度額

|

| なし | 10〜800万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短翌日以降 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | × |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| ー |

必要書類

- 運転免許証

- パスポート(外務大臣印ページ、顔写真ページ、所持人記入欄ページ)

- 健康保険証

- マイナンバーカード

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

セブン銀行カードローン

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 12.0〜15.0% | 最短2日 |

|

在籍確認の電話有無

審査結果次第では連絡する可能性あり

|

|---|

| - |

申し込み条件

- セブン銀行口座をお持ちのお客さま(個人)

- ご契約時の年齢が満20歳以上満70歳未満のお客さま

- 一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

- 外国籍の方は永住者であること

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | ◯ | × |

他商品と比較したメリット/デメリット

メリット

- 消費者金融より金利が低め

- 借り入れや返済が1円単位で可能

デメリット

- 借り入れまで早くても2日はかかる

- セブン銀行の普通預金口座が必要

- 新規申込みだと限度額が最大50万円

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 12.0〜15.0% | |

|

無利息期間

|

借入限度額

|

| なし | 10万〜300万円 |

金融情勢に応じて、利率を変更する場合があります。

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短2日 | |

| 在籍確認の電話有無 | |

| - | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | × |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 不明 |

必要書類

- 日本国内で発行された運転免許証またはマイナンバーカード

- 健康保険証

- 住民票

- 在留カード

収入証明書の提示

-

原則不要

※提出が必要なケース

- 100万円~300万円への増額をお申込みの場合

また、消費者金融の多くも本人に収入がないと申し込めませんが、貸金業法の例外貸付である配偶者貸付を行っているベルーナノーティスなどの消費者金融であれば、専業の主婦(主夫)も利用できます。

ただし、いずれのカードローンにおいても、専業の主婦(主夫)が利用するには、配偶者に十分な収入があることが条件となっています。

そのため、配偶者の収入が少なかったり、すでに借入金があったりする場合には借りられないケースもある点には注意しましょう。

なお、配偶者貸付を利用するときには配偶者の同意や収入証明書などが必要になるため、バレないように借り入れることは不可能です。事前に配偶者と話し合っておきましょう。

クレジットカードのキャッシングを利用する

クレジットカードのキャッシングとは、クレジットカードを使ってATMなどから現金を借りられるサービスのことです。

すでに持っているクレジットカードや家族カードにキャッシング枠が設定されていれば、そのカードでキャッシングできます。

クレジットカードのキャッシング枠の限度額は、ショッピング枠の限度額と共有しているため、たくさん買い物をしてショッピング枠を目一杯使ってしまっている場合には、キャッシングできないことも。

さらに、キャッシングの金利は年15.0~18.0%程度に設定されていることが多く、消費者金融のカードローンと同程度です。決して低いとはいえない金利ですので、返済の計画をしっかりと立てて利用しましょう。

なお家族カードなど、主契約者が配偶者である場合には、キャッシングを利用した明細が配偶者に通知されてしまいますので、バレずに借りたくない人は他の手段を検討しましょう。

有担保の貸付制度を利用する

もしすでに加入している生命保険や、所有の不動産、銀行の定期預金などがある場合には、これらを担保にしてお金を借りる方法もあります。

以下は、それぞれを担保としたローンの金利と特徴です。

| 1.生命保険の契約者貸付制度 | 2.不動産担保ローン | 3.定期預金担保貸付 | |

|---|---|---|---|

| 金利 | 年2.0%〜6.0%程度 | 年1.0%〜10.0%程度 | 年0.25%〜0.51%程度 |

| 限度額 | 解約返戻金の7〜8割程度 | 100万円〜1億円程度 | 定期預金残高の90%程度 (200〜300万円程度) |

| メリット | ・生命保険に加入したまま借り入れできる ・審査の必要がない |

・まとまったお金を借りられる ・長期の返済計画が立てられる(最長30年) |

・審査の必要がなく、信用情報への登録もなし ・定期預金を解約せずに借りられる |

| デメリット | ・返済しないと保険失効する可能性がある ・支払われるべき保険金から借入金額と利息が差し引かれる |

・返済できなかった場合に担保の不動産が売却される | ・借金なので利息がかかる ・「総合口座」に自動貸付を設定していると、意図せず借り入れてしまう可能性がある |

1.生命保険の契約者貸付制度

積立型の生命保険(終身保険、養老保険、個人年金保険、学資保険など)を中途解約すると、解約返戻金を受け取ることができます。

積立型の保険に入っている場合、その解約返戻金を担保にして7〜8割程度を限度に借り入れが可能です。

生命保険に加入したまま、一時的に借り入れを行いたい人にはおすすめです。

ただし、きちんと返済をしないと生命保険を失効してしまう可能性がある点に注意しましょう。

2.不動産担保ローン

所有している不動産を担保にすることによってお金を借りることができます。

不動産を担保にするため、まとまった金額を低金利で借りられ、最長30年など、長期の返済計画が立てられるメリットがあります。

しかし、万が一返済できなかった場合は、担保にした不動産が売却されてしまう可能性があるので、しっかりと仕組みを理解し、慎重に利用しましょう。

3.定期預金担保貸付

定期預金を担保にしてお金を借りることも可能です。

一般的に、貸付金額の上限は、定期預金残高の90%程度で、200〜300万円が限度額です。

審査の必要がなく、信用情報にも登録されないメリットがある一方で、「自動貸付」の設定をしていると意図せず借り入れてしまう可能性があるなどのデメリットがあります。

それぞれのローンの特徴をよく理解して利用しましょう。

学生の場合

もし学生でお金を借りる際、大学などの授業料が足りないといった場合には、奨学金や、親に借りるという手段もあります。

その他の手段でお金を借りたい場合には、学生ローンや消費者金融などの利用も選択肢に入れてみましょう。ただし高校生の利用は不可となっています。

ここからは、学生がお金を借りる手段について具体的に紹介していきます。

学生ローンや消費者金融で借り入れる

学生ローンは、基本的には学生向けに貸付を行っており、アルバイトで収入があって、返済能力があると認められれば申込可能です。

ただし、金利は高めで、大手の消費者金融にはある無利息期間のサービスがないなどのデメリットがあります。

以下は、消費者金融のプロミスと、カレッジをはじめとした学生ローンのスペックを比較した表です。

|

|

カレッジ カレッジ |

マルイ マルイ |

フレンド田 フレンド田 |

学協 学協 |

|

|---|---|---|---|---|---|

| 金利 | 年4.5%〜17.8% | 年17.0% | 年12.0%〜17.0% | 年12.0%〜17.0% | 年16.4% |

| 審査時間 | 最短3分 | 不明 | 最短10分 | 最短60分 | 最短60分 |

| 無利息期間 | 最大30日間 | なし | なし | なし | なし |

|

郵送物 |

なし | なし (来店可能な場合) |

なし | あり | あり |

|

在籍確認 |

原則なし | 原則なし | 原則なし | 原則なし (固定電話への連絡はあり) |

原則なし |

|

公式HP |

詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

短期的に借りて、返済できる目処が立っているなら、消費者金融を利用することを視野に入れてもいいでしょう。

内定者専用ローンを利用する

就職先への内定が決定しているのなら、「内定者専用ローン」という手もあります。

内定者専用ローンは、労働金庫(ろうきん)や地方銀行などで取り扱っています。

金利は年5.0%~年10.0%程度で、消費者金融などよりも金利が低めなので、利息を抑えたいなら検討してみましょう。

なお、利用するには、内定通知書の提出が必要になります。

年金を受給している高齢者の場合

高齢者がお金を借りる方法として、年金を収入とみなして貸付を行っている金融機関を利用する手があります。

また、不動産や生命保険を担保とした貸付制度や、公的融資・支援制度の利用なども検討してみましょう。

ここからは、年金を受給している高齢者がお金を借りる手段について見ていきましょう。

年金を収入として申し込める銀行カードローンを利用する

高齢者でも、年金を収入として見なす融資対象としているカードローンに申し込めます。

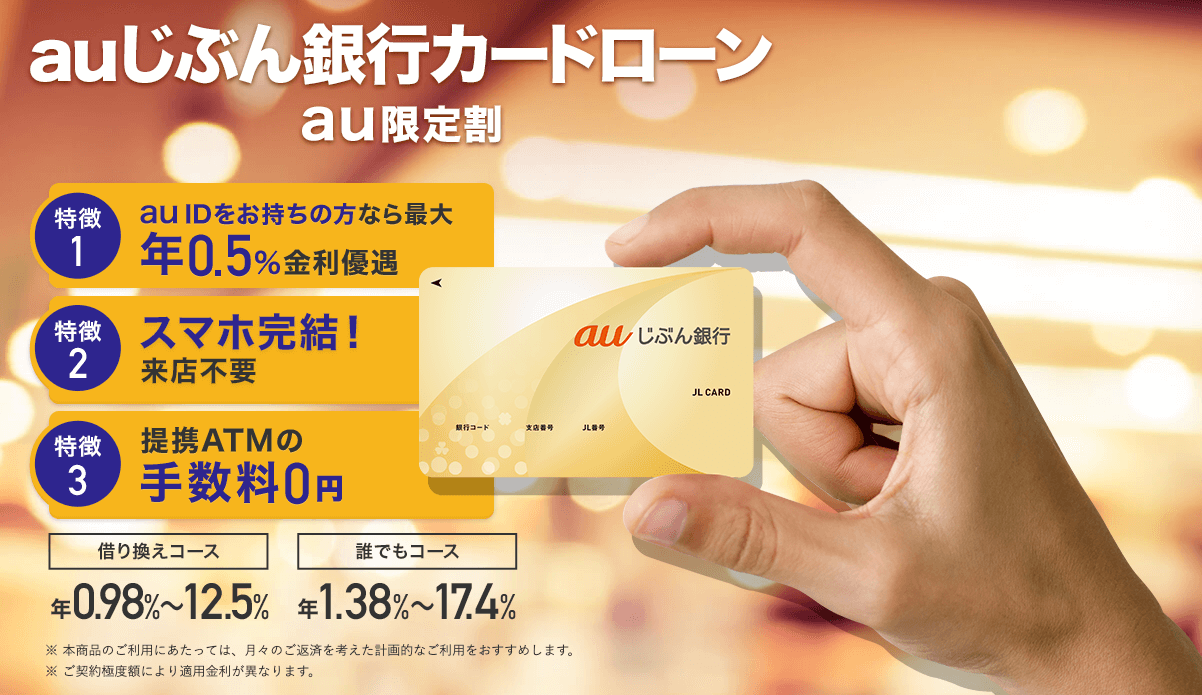

auじぶん銀行カードローン(じぶんローン)はau限定割の金利優遇あり

|

金利(実質年率)

カードローンau限定割 誰でもコース:1.38%~17.4%(年率) カードローンau限定割 借り換えコース:0.98%~12.5%(年率) |

実質融資時間

|

|---|---|

| 【通常】1.48%~17.5% 【カードローンau限定割 誰でもコース】1.38%~17.4% 【カードローンau限定割 借り換えコース】0.98%~12.5% | 最短当日 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- 契約時の年齢が満20歳以上70歳未満

- 安定継続した収入のある人(自営、パート、アルバイトを含む)

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| × | ◯ | × | × |

※外国籍の場合は、永住許可を受けている人

他商品と比較したメリット/デメリット

メリット

- au IDに登録済みで限定割による金利優遇あり

- au ID登録とカードローンの利用でPontaポイントが最大11,000ポイントたまる

- 他社カードローンからの借り換えとしても利用できる

デメリット

- 勤務先への電話確認がある

- ローンカードが自宅に郵送で届く

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 【通常】1.48%~17.5% 【カードローンau限定割 誰でもコース】1.38%~17.4% 【カードローンau限定割 借り換えコース】0.98%~12.5% | |

|

無利息期間

|

借入限度額

※通常、カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位)

|

| なし | 10万円〜800万円 |

【金利について】

カードローンau限定割 誰でもコース:1.38%~17.4%(年率) カードローンau限定割 借り換えコース:0.98%~12.5%(年率)【限度額について】 通常、カードローンau限定割 誰でもコース:10万円以上800万円以内 カードローンau限定割 借り換えコース:100万円以上800万円以内

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短当日 | |

| 在籍確認の電話有無 | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | × |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

- 在留カード/特別永住者証明書

収入証明書の提示

- 原則不要

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 借入可能上限額が60万円以上の場合

有担保の貸付制度を利用する

生命保険や定期預金、不動産など、何かを担保にして融資を受ける方法もあります。

これは先述したように、専業主婦(主夫)などでも利用できる貸付制度です。

なお、過去には年金を担保とする年金担保貸付制度が以前ありましたが、平成22年12月に廃止されました。

また、不動産等を所有している場合は、リバースモーゲージを利用する手もあります。

リバースモーゲージとは、自宅を担保に金融機関から資金を借り入れて、毎月利息のみを支払いながら自宅に住み続けられるローン商品のことです。

以下のようなメリットとデメリットがあります。

メリット

- 自宅に住み続けながら老後の資金などの借り入れができる

- 毎月の支払いは利息のみなので、老後の生活費を減らせる

- 元金の返済は、借りた人が死亡した際に現金一括払いか、自宅の売却のどちらかを選択できる

デメリット

- 長生きすればするほど借入額が融資限度額まで達してしまうリスクがある

- 金利の変動や不動産価格の下落のリスクがある

- 利用できる物件のエリアに制限がある場合が多い

リバースモーゲージを利用する場合は、自分自身だけではなく、将来の相続人全員が納得して合意できるように慎重に検討しましょう。

公的融資や支援制度を利用する

65歳以上の高齢者が利用できるおもな公的融資・支援制度には以下のようなものが挙げられます。

- 社会福祉協議会による「生活福祉資金貸付制度」

- 日本年金機構が運営する「年金生活者支援給付金制度」

それぞれ見ていきましょう。

・社会福祉協議会が運営する「生活福祉資金貸付制度」

生活福祉資金貸付制度とは?

低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度。

生活福祉資金貸付制度には、以下のように、使用の用途によって4つの資金が用意されており、それぞれ支援内容によって更に細かく分かれています。

- 総合支援資金(生活支援費・住宅入居費・一時生活再建費)

- 福祉資金(福祉費・緊急小口資金)

- 教育支援資金(教育支援費・就学支度費)

- 不動産担保型生活資金(不動産担保型生活資金・要保護世帯向け不動産担保型生活資金)

資金によって違いはありますが、多くの資金は、年1.5%という低金利、または、連帯保証人を立てれば無利子でお金を借りることができます。

各資金の申込窓口は、居住地の市区町村社会福祉協議会となっています。自分がどの貸付制度を利用すべきか迷った場合も相談してみましょう。

さらに詳しい内容については、「生活福祉資金貸付制度を利用する条件は?メリットとデメリットを紹介」の記事をごらんください。

・年金を上乗せ支給する「年金生活者支援給付金制度」

年金生活者支援給付金制度とは?

老齢基礎年金、障害基礎年金、遺族基礎年金など、公的年金を上乗せ支給してくれる制度です。

年金生活者支援給付金制度のうち「老齢基礎年金受給者」を対象にした「老齢(補足的老齢)年金生活者支援給付金」の受給要件と給付金は以下のとおりです。

対象者:

老齢基礎年金受給者

受給要件:

・65歳以上の老齢基礎年金受給者

・同一世帯全員が市町村民税非課税

・前年の公的年金などの収入とその他の所得との合計額が88万1,200円以下

給付額:

次の(1)と(2)の合計額

(1)5,030円×年金保険料納付済機関/被保険者月数480月

(2)10,845円×保険料免除期間/被保険者月数480月

手続き:

日本年金機構への認定請求をすること(最寄りの年金事務所)

なお、高齢者の人を対象とした公的融資について、詳しくは「国からお金を借りる方法|15の個人向け公的融資制度の条件や申請手順を解説」の記事もごらんください。

母子または父子家庭の場合

母子または父子家庭の場合も、安定した収入があれば、消費者金融等で借り入れできる可能性があります。

また、ひとり親家庭を対象とした公的融資・支援制度もあります。

ここでは、母子または父子家庭の場合のお金を借りられる手段について紹介していきましょう。

収入がある場合は消費者金融などで借り入れる

母子または父子家庭で、仕事がパートやアルバイトだから、カードローンは利用できないと心配している人もいるかもしれませんが、そんなことはありません。

安定して定期的な収入がある場合は、パートやアルバイトでも、消費者金融に融資の申込をすることができます。

大手消費者金融には、30日間などの無利息期間があるので、その期間内に返済すれば利息はかかりません。

公的融資や支援制度を利用する

ひとり親家庭を対象としたおもな公的融資・支援制度に「ひとり親世帯臨時特別給付金」や「母子父子寡婦福祉資金貸付金制度」があります。

・ひとり親世帯臨時特別給付金

「ひとり親世帯臨時特別給付金」とは?

子育てと仕事を一人で担い、非正規雇用などのため低所得である割合が高く、生活実態が厳しいひとり親世帯の支援を目的とした臨時特別給付金のことです。基本給付と追加給付があります。

それぞれの支給対象者と支給額、また手続きの方法は以下のとおりです。

- 基本給付

支給対象者:

児童扶養手当を受給しているひとり親世帯等の人(児童扶養手当法に定める「養育者」の人も含む)

1.令和4年4月分の児童扶養手当の支給を受けている人(申請不要)

2.遺族年金、障害年金、老齢年金、労災年金、遺族補償などの公的年金給付等を受給しており、令和4年4月分の児童扶養手当の支給が全額停止される人(申請必要−居住地の市区町村役場の子育て支援課児童手当係などに申し込む)

3.新型コロナウイルス感染症の影響を受けて家計が急変するなど、収入が児童扶養手当を受給している人と同じ水準となっている人(申請必要−居住地の市区町村役場の子育て支援課児童手当係などに申し込む)

支給額:

・1世帯5万円

・第2子以降ひとりにつき3万円 - 追加給付

支給対象者:

新型コロナウイルス感染症の影響を受けて家計が急変し、収入が減少している人(申請必要−居住地の市区町村役場の子育て支援課児童手当係などに申し込む)

支給額:

1世帯5万円

「ひとり親世帯臨時特別給付金」の申請の手続きについては、居住地の市区町村役場のHPなどを確認しましょう。

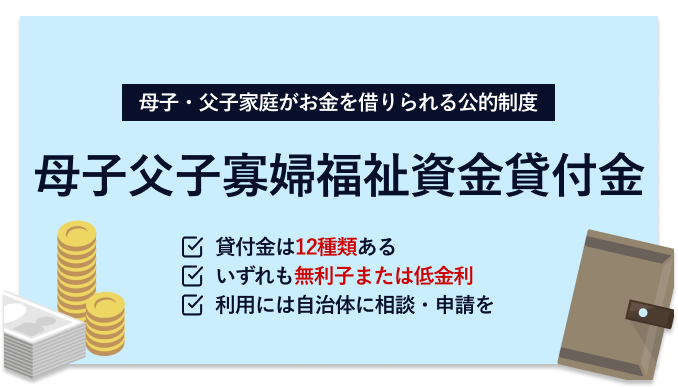

・母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に貸し付けられる公的融資制度で、資金の目的によって12種類の資金があります。

この制度を利用するには、居住地の市区町村役場の福祉担当窓口に相談・申請して、審査に通る必要があります。

母子父子寡婦福祉資金貸付金制度の審査では、母子家庭または父子家庭の生活の安定と自立のために必要と認められるか、貸し付けた後に返済できるか、各自治体によって総合的に判断されます。

母子父子寡婦福祉資金貸付金制度について詳しくは、以下の記事をごらんください。

…続きを読む

生活保護受給者の場合

生活保護の受給者は、原則、借金することは認められません。

しかし、どうしてもお金に困っている場合は、担当のケースワーカーに、国が認めている公的融資制度を利用できるか相談してみましょう。

ここでは、生活保護受給者がお金を借りたり、工面する手段について紹介していきます。

公的融資や支援制度を利用する

生活保護の受給中の借金は、原則禁止されていますが、どうしてもお金が必要なときには公的な貸付制度を使える場合があります。

生活保護受給者が利用できるおもな公的貸付制度には以下のようなものがあります。

- 生活福祉資金貸付制度

- 年金生活者支援給付金

上記のいずれも、前述の高齢者の場合と同様、生活保護受給者も利用できる制度です。

生活福祉資金貸付制度では、年1.5%の低金利で融資を受けられますし、年金生活者支援給付金を申請すれば、年金を上乗せして支給してもらえる可能性があります。

ただしお金を借りるにあたっては、公的制度を利用する場合でも、まず担当のケースワーカーに相談する必要があります。

友人や親戚にお金を借りる

生活保護受給者が借金をすることは認められないため、たとえ、友人や親戚からだとしても、借りたお金は収入とみなされます。

バレなければいいと思うかもしれませんが、ケースワーカーの調査でバレる可能性は高いですし、後で事実がわかった場合には、生活保護費の変更や停止、あるいは廃止といった処分を受けます。

どうしてもお金が必要で、お金を借りたい場合は、ケースワーカーに必ず報告しましょう。

ただし、結局は収入にみなされてしまうため、いずれにしてもおすすめしない手段です。

無職の人がお金を借りるときの注意点は?NG行為一覧

ここからは、無職の人がお金を借りるときにどのようなことに気をつけたらいいかと、絶対にしてはいけないNG行動について解説していきます。

クレジットカードの現金化をする

クレジットカードの現金化とは、クレジットカードにある、商品やサービスを購入し、後払いにする「ショッピング」の利用可能枠を換金する目的で利用することです。

換金する目的でカードを利用することは、本来「クレジットカード会員規約」に違反する行為です。

ところが、インターネット上や実店舗には、ほとんど価値のないものをクレジットカードで購入させ、その代金の何割かをキャッシュバックする「キャッシュバック方式」や、自社の商品をクレジットカードで購入させ手数料を差し引いた金額で買い取る「買い取り方式」などを勧誘する業者が存在します。

どういった形でも、換金する目的でカードを利用してしまうと、カードの利用ができなくなったり、結局は自分の債務を増やすことにもなったりします。

犯罪や思わぬトラブルに巻き込まれるケースもあるので絶対にやめましょう。

虚偽の申し込みをする

金融機関に借り入れを申し込むときに、無職であることを偽って、職業があるように装ってはいけません。

一般的に、金融機関は、カードローンなどの申し込み時に、申込者の勤務先に電話を入れて「在籍確認」を行います。

もし、嘘の情報を書いてしまうと、その勤務先で働いていないことがバレます。

すると、借り入れの審査に落ちるだけでなく、信用情報に傷がつき、信用情報機関のブラックリストに登録されてしまいます。

カードローンやクレジットカードが利用できなくなるばかりでなく、場合によっては詐欺罪に問われる可能性もあるため、虚偽の申し込みは絶対にやめましょう。

闇金からお金を借りる

借り入れの審査に落ちたり、他にお金を借りる手段がなかったりすると、「審査なし」や「ブラックでも融資OK」などといった広告に引かれてしまうかもしれませんが、絶対にそのような業者を利用してはいけません。

これらは「闇金」である可能性が高いです。

もし、闇金からお金を借りてしまうと、法外に高い金利が設定されて、厳しい取り立てにあってしまう危険性があります。

さらに、個人情報を抜かれてしまったり、反社会的勢力との繋がりができてしまったりするリスクもあります。

個人間融資を受ける

インターネット掲示板やSNSなどに、個人間の融資をうたうような書き込みがなされていることがありますが、多くは個人を装った違法な闇金業者である可能性が高いです。

本来は、たとえ個人であっても、反復継続する意思をもって金銭の貸付を行う場合には貸金業法上の「貸金業」に該当するため、国または都道府県の登録を受けなければなりません。

しかし、不特定多数の人が閲覧できるSNSなどで「お金を貸します」などと書き込んで、契約の締結を勧めることは、貸金業法の規制に該当し、貸金業登録もしていない業者の可能性があります。

こうした罰則の対象になりうる行為を行っている個人間融資では、個人を装った闇金融業者により、違法な高金利での貸付が行われるほか、個人情報が悪用されるなどして、更なる犯罪被害やトラブルに巻き込まれる危険性も。

このような闇金融業者による個人間融資は、絶対に利用しないようにしましょう。

生活保護受給者は原則融資不可

生活保護を受給しながら借り入れすることは、法律上は可能です。

しかし、借り入れたお金は収入とみなされてしまい、その分生活保護費が引かれてしまう可能性があります。

担当のケースワーカーに知らせずに勝手に借り入れを行った場合には、最悪の場合、生活保護費が停止となる可能性があるので注意しましょう。

どうしてもお金を借りられない場合の対処法

上記で紹介した方法で、いずれの手段でも借りられなかった場合は、自力でお金を作る方法も視野に入れてみましょう。

アルバイトや内職で稼ぐ

もし労働能力があるのであれば、アルバイトや内職などで、自力でお金を稼ぐ方法も検討しましょう。

すきま時間にアルバイトをしたり、自宅近くのリサイクルショップや最近ではメルカリなどのフリマアプリを使って不用品を売るなど手段はいろいろとあります。

また、たとえば住み込みの期間工など待遇が手厚い仕事や、在宅でできる副業もあるかもしれません。

自分の希望に合った仕事を、さまざまなサイトやアプリなどで根気強く探しましょう。

闇バイトは絶対NG!SNSなどからの勧誘に注意を

いくら報酬がよくても、強盗や受け子などの違法行為にあたる、SNS等で募集している闇バイトには絶対に加担してはいけません。

人に迷惑をかけるだけでなく、自分自身や家族が犯罪に巻き込まれるリスクもあります。

SNSでの勧誘や融資の話には絶対に乗らないようにしましょう。

家族や知人に相談する

どうしてもお金が必要で、どこからも借りられない場合には、身内や友人、頼れる人に正直に打ち明けて助けてもらうことも考えてみましょう。

本当の理由を誠心誠意述べることで、真剣な気持ちや誠実さが伝わりやすくなり、お金を貸してもらえる可能性も高まります。

親や友人からお金を借りる際には、返済期間や返済額をしっかり決めて相手に伝えることが大切です。

また、お金を借りる人がたとえ親や友人であっても、個人間でお金を貸し借りする際には、お金の貸し借りを証明する借用書を書くようにしましょう。

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー