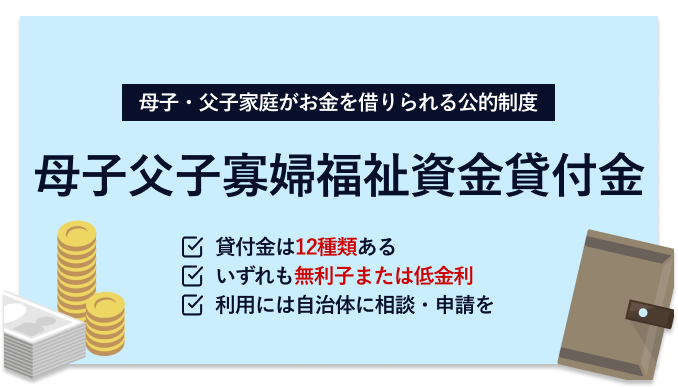

母子・父子家庭がお金を借りられる母子父子寡婦福祉資金貸付金について解説

![]() 更新日:2024.05.03

更新日:2024.05.03

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

母子家庭の母親や父子家庭の父親が、お金を借りる場合の選択肢に母子父子寡婦福祉資金貸付金制度が挙げられます。

母子父子寡婦福祉資金貸付金制度とは、母子家庭の母親、父子家庭の父親、および寡婦の経済的自立や、扶養している子どもの福祉の向上を図るために必要な資金を貸し付ける公的融資制度です。

母子父子寡婦福祉資金貸付金制度を利用するには、自ら申請して、審査に通る必要がありますが、一般的な融資よりも低い利率で借りられるメリットがあります。

ここでは、母子父子寡婦福祉資金貸付金制度の12種類の資金について、さらに、ひとり親世帯が利用できるその他の公的給付制度について詳しく解説していきます。

母子家庭の方がお金を借りるには

- 母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に貸し付けられる制度

- 母子父子寡婦福祉資金貸付金制度を利用するには、自ら申請して審査に通る必要がある

- 母子父子寡婦福祉資金貸付金制度の審査では、母子家庭または父子家庭の生活の安定と自立のために必要と認められるか、貸し付けた後に返済できるか、各自治体によって総合的に判断される

- 児童扶養手当など、ひとり親に役立つ公的給付制度も多数ある

- 生活が苦しいときには、自治体の窓口などに遠慮なく相談して適切なアドバイスを受けることが大事

目次

統計情報からわかる母子家庭の現状

母子家庭・父子家庭などの「ひとり親世帯」についての厚生労働省の調査結果(令和3年度年度)によって、ひとり親家庭の生活は経済的に厳しい状況であることがわかります。

ここでは、母子家庭と父子家庭の経済状況の違いや、公的制度の利用状況から見える課題について解説します。

父子家庭よりも厳しい母子家庭の家計状況

厚生労働省の「令和3年度・全国ひとり親世帯等調査結果報告」によると、父子家庭よりも、特に母子家庭の家計状況が非常に厳しいことがわかります。

ひとり親世帯の令和2年の年間収入

母子世帯の平均年間収入は373万円である一方で、父子世帯の平均年間収入は606万円にもなっています。

母子世帯のほうが父子世帯よりも、世帯の平均年間収入は233万円も低くなっているのです。

ひとり親世帯になってからの期間と世帯の年間収入

父子世帯になってからの期間における父子世帯の世帯収入は、期間が長いと増えている一方で、母子世帯になってからの期間における母子世帯の世帯収入は、期間が長くなるほど減っているのです。

なお、母子世帯の母親の預貯金額の状況は「50万円未満」が39.8%と最も多くなっていることから、生活が苦しい現状がわかります。

参照:厚生労働省公式サイト「令和年度全国ひとり親世帯等調査結果報告」ひとり親家庭における公的制度の利用状況に課題あり

「令和3年度・全国ひとり親世帯等調査結果報告」によると、母子世帯、父子世帯ともに、「公共職業安定所(ハローワーク)」「市区町村福祉関係窓口」の利用が多いことがわかりました。

母子世帯の福祉関係の公的制度等利用状況(利用率10%以上を表示)

| 公共職業安定所(ハローワーク) | |

|---|---|

| 市区町村福祉関係窓口 | |

| 福祉事務所 | |

| 民生・児童委員 | |

| 児童相談所・児童家庭支援センター |

ちなみに、本調査から「公的制度等の利用状況」を見てみると、比較的よく知られている「児童扶養手当」の受給状況は、母子世帯の母では「受給している」が69.3%、父子世帯の父では46.5%でした。

本調査では、母子・父子福祉資金制度の満足度についての回答にバラつきがありますが、自分が利用したい制度かを判断するためにも、まずはどういった公的な制度があるのか知ることが大切です。

公的制度の多くは自分で申請しないと利用できない仕組みになっているので、自分が利用したい情報を収集するためにも、自治体の担当窓口に相談してみましょう。

参考:厚生労働省公式サイト「公的制度等の利用状況」母子父子寡婦福祉資金貸付金制度とは?仕組みと資金の種類を解説

母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に貸し付けられる公的融資制度です。

住まいの自治体の福祉担当窓口に相談・申請して、審査に通ると母子父子寡婦福祉資金貸付金制度が利用できます。

ちなみに、母子父子寡婦福祉資金貸付金制度における「寡婦」とは、「配偶者のない女子であって、かつて配偶者のない女子として児童を扶養していたことのある人」です。

ここでは、母子父子寡婦福祉資金貸付金制度の12種類の資金について詳しく解説していきます。

参考:内閣府・男女共同参画局公式サイト「母子父子寡婦福祉資金貸付金制度」事業開始資金:軽飲食業などの事業を開始するのに必要な資金

事業開始資金とは、例えば洋裁、軽飲食、文具販売、菓子小売業などの事業を始めるのに必要な設備、什器(日常生活用の家具や道具)機械等の購入資金です。

| 貸付対象者 | ・母子家庭の母 ・父子家庭の父 ・母子・父子福祉団体 ・寡婦 |

据置期間 (返済猶予期間) |

1年 |

|---|---|---|---|

| 限度額 | 3,140,000円 (団体の場合4,710,000円) |

償還期間 (返済期間) |

7年以内 |

| 金利 | (保証人有)無利子 (保証人無)年1.0% |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

事業継続資金:事業を継続するための運転資金

事業継続資金とは、現在営んでいる事業を継続するために必要な商品、材料等を購入する運転資金です。

| 貸付対象者 | ・母子家庭の母 ・父子家庭の父 ・母子・父子福祉団体 ・寡婦 |

据置期間 (返済猶予期間) |

6ヶ月 |

|---|---|---|---|

| 限度額 | 1,570,000円 (団体の場合1,570,000円) |

償還期間 (返済期間) |

7年以内 |

| 金利 | (保証人有)無利子 (保証人無)年1.0% |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

修学資金:扶養する子が高等学校以上に就学するために必要な資金

修学資金とは、高等学校、高等専門学校、短期大学、大学、大学院または専修学校に就学させるための授業料、書籍代、交通費等に必要な資金です。

扶養している子が修学資金の貸付の対象となります。

| 貸付対象者 | ・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のない児童 ・寡婦が扶養する子 |

据置期間 (返済猶予期間) |

当該学校卒業後6ヶ月 |

|---|---|---|---|

| 限度額 | ※私立の自宅外通学の場合 (例) 高校、専修学校(高等課程) 月額52,500円 高等専門学校 月額[1~3年]52,500円 [4~5年]115,000円 専修学校(専門課程) 月額126,500円 短期大学 月額131,000円 大学 月額146,000円 大学院(修士課程) 月額 132,000円 大学院(博士課程) 月額183,000円 専修学校(一般課程) 月額51,000円 (注1)(注2)(注3) |

償還期間 (返済期間) |

20年以内 専修学校(一般課程)5年以内 |

| 金利 | 無利子 ※親に貸し付ける場合、児童を連帯借受人とする (連帯保証人は不要) ※児童に貸し付ける場合、親等を連帯保証人とする |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

| 貸付期間 | 就学期間中 |

(注2)大学等修学支援法第3条に規定する大学等における修学の支援を受けることができる場合の限度額については、所定の額から当該支援の額に相当する額を控除した額とする

(注3)大学等修学支援法第3条に規定する大学等における修学の支援を受けた場合、その相当額について当該支援を受けた日から6ヶ月以内に償還義務あり

※東京都の場合。各自治体によって異なるため確認が必要

技能習得資金:起業または就職を目的とした知識技能習得のための資金

技能習得資金とは、自ら事業を開始し、または会社等に就職するために必要な知識技能(訪問介護員(ホームヘルパー)、ワープロ、パソコン、栄養士等)を習得するために必要な資金です。

| 貸付対象者 | ・母子家庭の母 ・父子家庭の父 ・寡婦 |

据置期間 (返済猶予期間) |

知識技能習得後1年 |

|---|---|---|---|

| 限度額 | 【一般】月額68,000円 【特別】一括816,000円(12月相当) 運転免許460,000円 |

償還期間 (返済期間) |

20年以内 |

| 金利 | (保証人有)無利子 (保証人無)年1.0% |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

| 貸付期間 | 知識技能を習得する期間中5年を超えない範囲内 |

修業資金:起業または就職を目的とした知識技能習得のための資金

修業資金とは、事業を開始し、または就職するために必要な知識技能を習得するために必要な資金です。

扶養している子が修業資金の貸付の対象となります。

| 貸付対象者 | ・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のない児童 ・寡婦が扶養する子 |

据置期間 (返済猶予期間) |

知識技能習得後1年 |

|---|---|---|---|

| 限度額 | 月額68,000円 特別460,000円 (注) |

償還期間 (返済期間) |

20年以内 |

| 金利 | 無利子 ※親に貸し付ける場合、児童を連帯借受人とする (連帯保証人は不要) ※児童に貸し付ける場合、親等を連帯保証人とする |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

| 貸付期間 | 知識技能を習得する期間中5年を超えない範囲内 |

※東京都の場合。各自治体によって異なるため確認が必要

就職支度資金:就職するために必要な被服や自動車購入のための資金

就職支度資金とは、就職するために直接必要な被服、履物等および通勤用自動車等を購入する資金です。

| 貸付対象者 | ・母子家庭の母または児童 ・父子家庭の父または児童 ・父母のない児童 ・寡婦 |

据置期間 (返済猶予期間) |

1年 |

|---|---|---|---|

| 限度額 | 一般100,000円 特別330,000円 (通勤のための自動車購入の場合) |

償還期間 (返済期間) |

6年以内 |

| 金利 | ・親に係る貸付の場合 (保証人有)無利子 (保証人無)年1.0% ・児童に係る貸付の場合 無利子 ※親等を連帯保証人とする |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

医療介護資金:医療または介護を受けるための資金

医療介護資金とは、医療または介護を受けるために必要な資金です。

ただし、当該医療または介護を受ける期間が1年以内の場合に限ります。

| 貸付対象者 | ・母子家庭の母または児童 (介護の場合は児童を除く) ・父子家庭の父または児童 (介護の場合は児童を除く) ・寡婦 |

据置期間 (返済猶予期間) |

医療または介護終了後6ヶ月 |

|---|---|---|---|

| 限度額 | 【医療】340,000円 特別480,000円 【介護】500,000円 |

償還期間 (返済期間) |

5年以内 |

| 金利 | (保証人有)無利子 (保証人無)年1.0% |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

生活資金:失業中などに生活を安定・継続するための資金

生活資金とは、知識技能を習得している間、医療もしくは介護を受けている間、母子家庭または父子家庭になって間もない(7年未満)人の生活を安定・継続する間(生活安定期間)、または失業中の生活を安定・継続するのに必要な資金です。

| 貸付対象者 | ・母子家庭の母 ・父子家庭の父 ・寡婦 |

据置期間 (返済猶予期間) |

知識技能習得後、医療もしくは介護終了後または生活安定期間の貸付もしくは失業中の貸付期間満了後6ヶ月 |

|---|---|---|---|

| 限度額 | 【一般】月額105,000円 【技能】月額141,000円 ※母子家庭の母または父子家庭の父が生計中心者でない場合、並びに現に扶養する子のない寡婦および現に扶養する子の生計を維持していない寡婦に係る貸付へは、月額70,000円 (注1)(注2)(注3) |

償還期間 (返済期間) |

(技能習得)20年以内 (医療または介護)5年以内 (生活安定貸付)8年以内 (失業)5年以内 |

| 金利 | (保証人有)無利子 (保証人無)年1.0% |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

| 貸付期間 | ・知識技能を習得する期間中5年以内 ・医療または介護を受けている期間中1年以内 ・離婚した日の翌日から1年以内 |

(注2)生活安定期間中の養育費の取得のための裁判費用については、1,260,000円(一般分の12月相当)を限度として貸し付けることができる

(注3)3月相当額の一括貸付を行うことができる

※東京都の場合。各自治体によって異なるため確認が必要

住宅資金:住宅の建設や改築、購入するための資金

住宅資金とは、住宅を建設・購入・補修・保全・改築・増築するのに必要な資金です。

| 貸付対象者 | ・母子家庭の母 ・父子家庭の父 ・寡婦 |

据置期間 (返済猶予期間) |

6ヶ月 |

|---|---|---|---|

| 限度額 | 1,500,000円 (特別)2,000,000円 |

償還期間 (返済期間) |

6年以内 (特別)7年以内 |

| 金利 | (保証人有)無利子 (保証人無)年1.0% |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

転宅資金:住宅を移転するための住宅の賃借の資金

転宅資金とは、住宅を移転するため住宅の貸借に際して必要な資金です。

| 貸付対象者 | ・母子家庭の母 ・父子家庭の父 ・寡婦 |

据置期間 (返済猶予期間) |

6ヶ月 |

|---|---|---|---|

| 限度額 | 260,000円 | 償還期間 (返済期間) |

3年以内 |

| 金利 | (保証人有)無利子 (保証人無)年1.0% |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

就学支度資金:就学・修業するための被服等の購入資金

就学支度資金とは、就学、修業するために必要な被服等の購入に必要な資金です。

扶養している子が、就学支度資金の貸付の対象となります。

| 貸付対象者 | ・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のない児童 ・寡婦が扶養する子 |

据置期間 (返済猶予期間) |

当該学校(小学校の場合は中学校)卒業後6ヶ月 |

|---|---|---|---|

| 限度額 | ※高校以上は自宅外通学の場合 (例) 小学校 64,300円 中学校 81,000円 国公立高校等 160,000円 修業施設 282,000円 私立高校等 420,000円 国公立大学・短大・大学院等 420,000円 私立大学・短大等 590,000円 (注1)(注2) |

償還期間 (返済期間) |

就学20年以内 修業5年以内 |

| 金利 | 無利子 ※親に貸し付ける場合、児童を連帯借受人とする (連帯保証人は不要) ※児童に貸し付ける場合、親等を連帯保証人とする |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

(注2)大学等修学支援法第3条に規定する大学等における修学の支援を受けた場合、その相当額について当該支援を受けた日から6ヶ月以内の償還義務あり

※東京都の場合。各自治体によって異なるため確認が必要

結婚資金:扶養する20歳以上の子の婚姻資金

結婚資金とは、母子家庭の母または父子家庭の父が扶養する児童および寡婦が扶養する20歳以上の子の婚姻に際し必要な資金です。

| 貸付対象者 | ・母子家庭の母 ・父子家庭の父 ・寡婦 |

据置期間 (返済猶予期間) |

6ヶ月 |

|---|---|---|---|

| 限度額 | 300,000円 | 償還期間 (返済期間) |

5年以内 |

| 金利 | (保証人有)無利子 (保証人無)年1.0% |

返済方法 | 償還期間内に元利均等払い(年払い・半年払い・毎月払いのいずれか)※ |

【独自調査】母子父子寡婦福祉資金貸付金の審査の難易度は高い

母子父子寡婦福祉資金貸付金制度の貸付を受けるためには、住まいの自治体の福祉担当窓口での相談を経て、申請して、審査に通る必要があります。

母子父子寡婦福祉資金貸付金制度の審査では、母子家庭または父子家庭の生活の安定と自立のために貸付金が必要と認められるかどうか、また、母または父の収入を明らかにする書類などから、返済できるどうかが判断されます。

審査の可否については各自治体ごとに総合的に判断されるため、全国共通の審査項目は明らかにされていません。

ただし当編集部が、とある自治体に問い合わせたところ、審査が通らない理由には次のようなことがあることがわかりました。

- 健康保険料や住民税などの税金を滞納している場合

- ローンなどの滞納がある場合

- 連帯保証人が立てられない場合

(連帯保証人が立てられない場合は他の制度をすすめられる場合もある) - 計画的な返済が難しい場合

- 無職で収入がない場合

- 収入が多すぎる場合

(自立していると判断されるため) - 虚偽の申請をしている場合 など

上記を見ての通り、母子父子寡婦福祉資金貸付金制度の審査は決して易しくないことが見て取れます。

母子父子寡婦福祉資金貸付金で申込〜貸付を受けるまでの流れ

母子父子寡婦福祉資金貸付金の申込から貸付を受けるまでの流れは以下の通りとなります。

1.地方自治体の福祉担当窓口に相談

必要な資金の内容、生活収支状況等の確認を受けるために、申込前に自治体の福祉担当窓口に相談をする必要があります。

2.母子父子寡婦福祉資金貸付金制度の申込・申請

貸付金の申請が適切だと判断されれば申し込めます。

申込に必要な書類は主に以下の通りです。

- 貸付申請書

- 戸籍謄本(母または父および児童または子の戸籍がわかるもの)

- 世帯の全員に係る住民票記載事項証明書または住民票の写し

- 借受人・連帯借受人・連帯保証人の印鑑登録証明書

- 母または父および連帯保証人の収入を明らかにする書類

- 生活費収支内訳

- 資金の種類に応じ必要な書類

- その他借受人等の状況や申込内容により必要な書類

3.審査~資金の貸付が決定

資金の貸付についての審査が各相談窓口等で行われます。

審査および資金の交付には通常1ヶ月以上かかるので、余裕を持って相談しましょう。

資金の貸付が決定されたら、借用書を提出して、償還方法(返済方法)の決定が行われます。

4.貸付の実行

交付請求書を提出し、資金の交付を受けます。

貸付決定後に必要額が変更になった場合は、減額申請や増額申請が必要な場合もありますので、変更事項が発生した場合は、速やかに担当窓口に申し出ましょう。

参考:東京都・福祉保健局公式サイト「東京都 母子及び父子福祉資金 貸付けのごあんない」ひとり親家庭に役立つ公的給付制度を活用しよう

母子家庭や父子家庭などのひとり親家庭に役立つ公的給付制度は複数あり、母子父子寡婦福祉資金貸付金制度と併用できます。

公的給付制度の場合、申請すれば受給できるケースが多いので、条件に該当する場合は遠慮なく申請してみましょう。

ここでは、主だった公的手当や公的給付制度について解説していきます。

児童手当:中学卒業までの児童がいる家庭に給付される手当

児童手当とは、中学卒業まで(15歳の誕生日の最初の3月31日まで)の児童を養育している人が申請すると受けられる手当です。

従来、続けて手当を受ける場合に現況届の提出が毎年必要でしたが、令和4年6月分から提出が原則不要になりました。

ただし、原則廃止の最終判断は各市区町村になるため、今後も提出が必要かは市区町村の指示に従いましょう。

| 支給対象者 | 中学卒業まで(15歳の誕生日の最初の3月31日まで)の児童を養育している人 |

|---|---|

| 支給額 | 3歳未満:一律月額15,000円 3歳以上小学校修了前:月額10,000円(第3子以降は月額15,000円) 中学生:一律月額10,000円 (※1)(※2) |

| 支給時期 | 原則として、毎年6月、10月、2月に、それぞれの前月分までの手当を支給 |

| 必要な手続き | ・認定請求(申請) 子が生まれたり、他の市区町村から転入したとき、現住所の市区町村に「認定請求書」を提出する (健康保険被保険者証の写しなどの添付が必要となる) |

※2:「第3子以降」とは、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育している児童のうち、3番目以降をいう

参考:内閣府公式サイト「児童手当制度のご案内」、朝日新聞デジタル公式サイト「変わる児童手当 6月から原則「現況届」の提出不要に」

児童扶養手当:18歳に達する年度までの児童がいるひとり親家庭に給付される手当

児童扶養手当とは、離婚によるひとり親世帯等、父または母と生計を同じくしていない児童が育成される家庭の生活の安定と自立の促進に寄与するため、児童について手当を支給し、児童の福祉の増進を図ることを目的とする手当です。

住まいの市区町村の担当窓口での申請手続きが必要で、審査に通れば受給できます。

| 支給対象者 | 18歳に達する日以後の最初の3月31日までにある児童(一定の障害の状態にある場合は20歳未満)を監護する母、または監護しかつ生計を同じくする父もしくは養育する者(祖父母等) |

|---|---|

| 支給要件 | 父母が婚姻を解消した児童、父または母が死亡した児童、父または母が一定程度の障害の状態にある児童、父または母の生死が明らかでない児童などを監護等していること |

| 手当額 | 月額(令和4年4月〜※)全部支給43,070円・一部支給43,060円~10,160円 加算額(児童2人目)全部支給10,170円・一部支給10,160円~5,090円 加算額(児童3人目以降1人につき)全部支給6,100円・一部支給6,090円~3,050円 |

| 支給時期 | 1月、3月、5月、7月、9月、11月 |

| 必要な手続き | 住まいの市区町村の窓口で申請手続きが必要 無事に審査が終われば、申請の翌月以降から支給開始 |

参照:厚生労働省公式サイト「児童扶養手当について」

ひとり親家庭の住宅手当:家賃の一部を補助してくれるが、自治体によって有無があり手当も異なる

ひとり親家庭の住宅手当は、ひとり親世帯で18歳もしくは20歳未満の子どもを養育している人が受けられる手当で、家賃の一部を補助してもらえます。

自治体によっては住宅手当の制度がないところもあり、手当額も自治体により異なるため、制度の有無や詳細については念のため各自治体に問い合わせが必要です。

一例として、埼玉県蕨市の「ひとり親世帯民間賃貸住宅家賃助成」を紹介します。

ひとり親世帯民間賃貸住宅家賃助成(埼玉県蕨市の場合)

| 対象となる世帯 (所得制限・家賃限度額の設定あり) |

次の条件を全て満たす世帯 1.世帯全員が蕨市に1年以上住んでおり、住民基本台帳に記載されているひとり親世帯 2.世帯全員が市民税非課税の世帯 3.生活保護を受けていない世帯 4.月額1万円以上6万円以下の家賃を支払っている世帯 (※世帯の人数が3人以上の場合は、月額6万1円以上8万円以下の家賃を支払っている世帯も対象となる) |

|---|---|

| 助成額 | 家賃1万円以上3万円未満 6,000円 家賃3万円以上6万円以下10,000円 家賃6万1円以上8万円以下 10,000円(世帯が3人以上の場合のみ) 4月、7月、10月、1月にそれぞれ前月分までが振り込まれる |

なお、ひとり親家庭の住宅手当という名称ではなくても、年間収入などの要件によって家賃の一部を補助してもらえる自治体もあるので確認してみましょう。

ひとり親家庭等医療費助成制度(マル親):18歳に達する年度末までの児童がいるひとり親の医療費自己負担が1割

ひとり親家族等医療費助成制度(マル親)とは、18歳に達する日以後の最初の3月31日までの子ども(障害を持っている場合は20歳未満)を養育しているひとり親が受けられる医療費に関する助成制度です。

親や子どもが医療機関の窓口で支払う医療費の自己負担分を自治体が助成してくれます。

ただし、一部負担金が自己負担の上限額を超えた場合は、住まいの市区町村に申請することによって、後日払い戻しを受けられます。

| 対象者 | ・児童を監護しているひとり親家庭等の母または父 ・両親がいない児童などを養育している養育者 ・ひとり親家庭等の児童または養育者に養育されている児童で、18歳に達した日の属する年度の末日(障害がある場合は20歳未満)までの人 |

|---|---|

| 助成範囲 | 国民健康保険や健康保険など各種医療保険の自己負担分から一部負担金を差し引いた額を助成 (住民税非課税世帯は、医療保険の自己負担分を助成) ただし、入院時食事療養・生活療養標準負担額は助成されない (市区町村によっては助成される) |

| 対象除外の人 | ・ひとり親家庭の所得が限度額以上の人(※) ・生活保護を受けている人 ・施設等に措置により入所している人 |

マル親一部負担金

| 住民税課税世帯 | 18,000円 | ||

|---|---|---|---|

| 年間上限 144,000円(※1) | |||

| 57,600円(※2) | |||

| 多数回数該44,400円(※3) | |||

| 住民税非課税世帯 | |||

※2:世帯合算後(通院含む)の上限額

※3:過去12ヶ月以内に3回以上、上限額に達した場合は、4回目から「多数回」となり、上限額が44,400円に下がる

児童育成手当:児童の心身の健やかな成長への寄与を目的とする東京都独自の制度

児童育成手当とは、児童の心身の健やかな成長に寄与することを趣旨として支給される東京都独自の制度です。

各市区町村が条例を設置し実施している事業で、育成手当と障害手当があります。

所得制限があり、限度額以上であるときは、児童育成手当は支給されないので、各市区役所・町村役場に確認しましょう。

育成手当

【支給対象者】

次のいずれかの状態にある18歳に達する日以後の最初の3月31日までの児童を扶養している人

・父母が離婚した児童

・父または母が死亡した児童

・父または母が重度の障害(身体障害者手帳1~2級程度)を有する児童

・父または母が生死不明である児童

・父または母に引き続き1年以上遺棄されている児童

・父または母が裁判所からのDV保護命令を受けた児童

・父または母が法令により引き続き1年以上拘禁されている児童

・婚姻によらないで出生し、子の父(父子家庭の場合は母)に扶養されていない児童

【支給額】

児童1人につき月額13,500円

障害手当

【支給対象者】

次のいずれかに該当する20歳未満の心身障害児を扶養している人

・知的障害児で、「愛の手帳」1~3度程度

・身体障害者で、「身体障害者手帳」1~2級程度

・脳性まひまたは進行性筋萎縮症

【支給額】

児童1人につき月額15,500円

国の制度によって支給される児童手当と、 東京都独自の児童育成手当は、一定の条件を満たせば両方受給できます。

児童育成手当の所得制限の限度額のほうが、児童扶養手当よりも高く設定されています。

また、児童扶養手当は受給できないけれど、児童育成手当は受給できる場合もあります。

まずは東京都に住んでいる人は児童扶養手当と児童育成手当について、ぜひチェックしてみましょう。

母子家庭・父子家庭はカードローンを利用できる?

母子家庭や父子家庭でも、満20歳以上で安定した収入があれば、カードローンを利用できます。

ここでは、代表的な大手消費者金融と銀行のカードローンの特徴について解説していきましょう。

大手消費者金融のカードローンは最短即日融資も可能

大手消費者金融の場合、最短で即日で融資を受けることも可能で、申込から融資までのスピードに特徴があります。

主な大手消費者金融の商品内容は以下の通りです。

| アイフル | アコム | SMBCモビット | プロミス | レイク | |

|---|---|---|---|---|---|

| 申込条件 |

・満20歳以上69歳までの人 |

・20歳以上の安定した収入と返済能力を有する人 |

・満20歳~74歳の安定した定期収入のある人 |

・18~74歳の本人に安定した収入のある人 |

・満20歳以上70歳以下の人で、安定した収入のある人 |

| 金利 | 年3.0%~18.0% | 年3.0%~18.0% | 年3.0%~18.0% | 年4.5%~17.8% | 年4.5%~18.0% |

| 利用限度額 | 800万円 | 800万円 | 800万円 | 500万円 | 500万円 |

| 融資時間 | Webで最短18分(※1) | 最短20分(※1) | 最短即日(※2) | 最短20分 | Webで最短25分(※3) |

※2:申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合がある

※3:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込が可能。一部金融機関およびメンテナンス時間等を除く。審査結果によってはWebでのご契約手続きが行えない場合があります

銀行のカードローンは審査に通れば低金利での融資を受けられる

銀行のカードローンは、一般的な消費者金融と比較して低金利なカードローンの傾向にあります。

主だった銀行のカードローンを下記に挙げてみました。

| 三菱UFJ銀行カードローン 「バンクイック」 |

みずほ銀行カードローン | イオン銀行カードローン | |

|---|---|---|---|

| 申込条件 |

・満20歳以上65歳未満の国内に居住する人 |

・満20歳以上満66歳未満の人 |

以下の全ての条件を満たす人 |

| 金利 | 年1.8%~14.6% | 年2.0%~14.0%(※) | 年3.8%~13.8% |

| 利用限度額 | 500万円 | 800万円 | 800万円 |

| 融資時間 | 最短翌日以降 | 最短当日 | 最短翌営業日以降(既に口座がある場合)(※5) |

※2:当行が認めた場合は不要です

※3:専業主婦は、利用限度額は50万円

※4:申込には本人確認書類、収入確認書類およびメールアドレスが必要

※5:既に口座を持っている場合は、カードが届く前に一度だけ先に振込融資で借りることが可能。口座がない場合は1週間程度※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

ひとり親家庭での生活が苦しいときの解決手段

公的融資制度を活用して低金利でお金を借りたり、公的手当を受けられたりしても、それでも生活が苦しい場合は、弁護士や自治体の担当窓口などの専門家に相談してみましょう。

どのような解決の手段や方法があるのか、これから見ていきましょう。

専門家に相談する

自治体の自立相談支援センターや法テラスなどに出向いて、専門家に相談してみましょう。

自立相談支援センターでは一人ひとりの状況に合わせた支援プランを作成し、専門の支援員が相談者に寄り添いながら、他の専門機関と連携して解決に向けた支援を行ってくれます。

なお、自立相談支援センターで相談すれば、厚生労働省が取り扱う「生活困窮者自立支援制度」が活用できるケースもあります。

生活保護の受給も考える

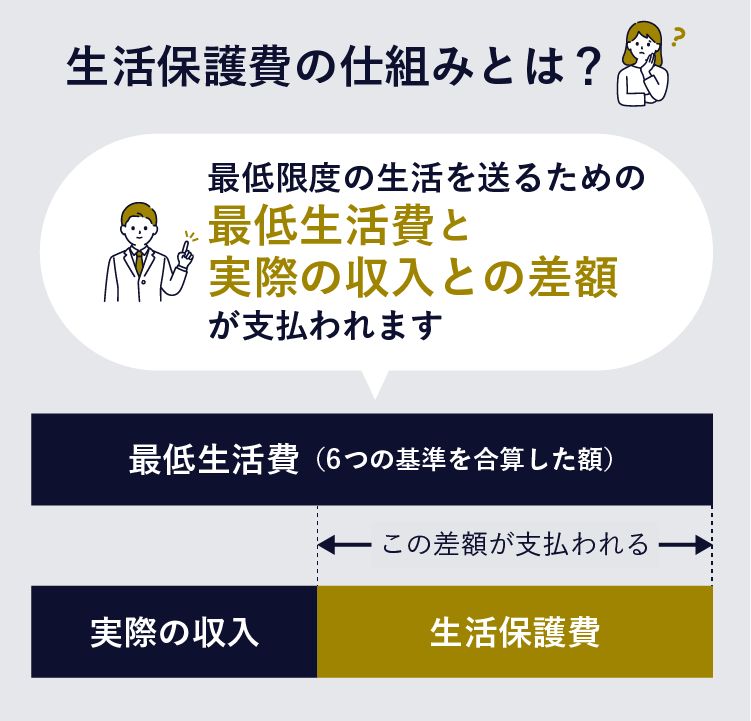

どうしても生活が苦しくなってきたら、生活保護の受給も生活を立て直すための一つの選択肢となります。

生活保護とは、全ての国民が健康で文化的な生活が送れるように、最低限の生活保障と自立を助けることを目的に制定された制度です。

ただし、生活保護の受給をクリアするには、厳密な審査に通過した場合に限られます。

生活保護の受給条件

- 収入が厚生労働省の基準が下回っていること

- 家族に働ける人がいる場合は、生活保護は認められない

- 持ち家や車など活用できる資産を所有していないこと

- 働いて収入を得ることができないこと

- 国の制度を利用しても生活が難しいこと

- 親族などからの支援が受けられないこと

生活保護は以下の8つの扶助で最低限の保障を確保しています。

- 生活扶助:日常生活に必要な費用(食費・被服費・光熱費等)

- 住宅扶助:アパート等の家賃

- 教育扶助:義務教育を受けるために必要な学用品費

- 医療扶助:医療サービスの費用

- 介護扶助:介護サービスの費用

- 出産扶助:出産費用

- 生業扶助:就労に必要な技能の修得等にかかる費用

- 葬祭扶助:葬祭費用

厚生労働大臣が定める基準で計算される最低生活費から収入を引いた金額を、生活保護としてもらえます。

参考:厚生労働省公式サイト「生活保護制度」

参考:厚生労働省公式サイト「生活保護制度」この記事のまとめ

母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に貸し付けられる制度で、用途によって12種類の資金があります。

それぞれの資金の貸付を受けたい場合は、自ら申請し審査を通る必要があり、まずは住まいの自治体の福祉担当窓口に相談するところからスタートします。

母子父子寡婦福祉資金貸付金制度の審査では、母子家庭または父子家庭の生活の安定と自立のために必要と認められるかどうか、貸付後に返済できるかを各自治体によって総合的に判断されます。

また児童扶養手当など、ひとり親に役立つ公的給付制度も複数あります。

生活が苦しい母子家庭・父子家庭の人は、自治体の窓口などに問い合わせて相談してみましょう。

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー