学生ローンのおすすめはどこ?メリットやデメリット、消費者金融とも比較

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

学生ローンとは、その名の通り学生を対象とした貸付を行っている金融機関のことです。

利用者の多くは学生のため、パートやアルバイトでも申込でき、家族や友人にバレずにお金を借りられる可能性があります。

以下は、おすすめのおもな学生ローンを比較した表です。

| 金利 | 年17.0% | 年12.0%~17.0% | 年14.40%〜16.8% | 年12.0%~17.0% | 年14.5%~16.5% | 年16.4% |

| 融資期間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 限度額 | 50万円 | 100万円 | 50万円 | 50万円 | 50万円(社会人は80万円) | 40万円 |

| 対象年齢 | 18歳〜※ | 日本全国の学生 (18歳〜※) |

20歳以上29歳以下 | 高卒以上の大学生、 短大生専門学生、 予備校生の方 |

20歳以上29歳以下 | 18歳〜※ |

| Web申込 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯(20歳未満は×) |

| 親の同意有無 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 在籍確認有無 | 原則なし | 原則なし | 原則なし | 原則なし (固定電話への連絡はあり) |

原則なし | 原則なし |

| 郵送物有無 | なし(来店可能な場合) | なし | なし | あり | なし | あり |

※高校生を除く

この記事ではそれぞれの学生ローンの特徴やメリットやデメリット、その他学生でも借りられる消費者金融や銀行カードローンなどについて解説します。

学生ローンの特徴やメリット・デメリット

- 学生ローンは学生を対象とした貸付を行っており、18歳から利用できるものもある

- 基本的に親の同意は必要ないため、利用が家族にバレにくい

- デメリットは最低金利が消費者金融と比べ少々高い傾向にあり、無利息期間サービスもない点

目次

おすすめ学生ローン6選!それぞれの特徴を解説

ここからはおすすめの学生ローンを6社に絞り、その特徴を解説します。

18歳から利用可能な学生ローンや、利用方法によって金利の優遇を受けられる学生ローンなどもありますので、自分の目的に合った借入先を選びましょう。

カレッヂはセブン銀行ATMの利用で返済手数料無料

| 融資期間 | 即日融資可 | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年17.0% | 在籍確認の電話 | 原則なし |

| 無利息期間 | なし | 担保・連帯保証人 | 不要 |

| 限度額 | 50万円 | 遅延損害金(年率) | 年20.0% |

| アプリ | なし | 年会費 | なし |

カレッヂは東京で45年続く学生ローン専門の会社です。オンラインでの申込や振込での融資に対応しているので、全国どこからでも利用できます。

18歳から利用が可能ですが、高校生は不可です。また、18歳と19歳は限度額(借りられる金額の上限)が通常の「50万円」ではなく「10万円」になります。

申し込んでから実際にお金を借りられるまでのスピードが速く、14時20分までに申込手続をすべて済ませればその日のうちに指定した口座に送金してもらえます。「支払い期限が迫っている」といった理由で急いでいる人でも利用しやすいでしょう。

また、契約時に申し込める「カレッヂカード」を発行しておけば、セブン銀行ATMからの返済も可能です。近くのセブンイレブンなどでいつでもかんたんに返済できて便利ですし、返済手数料も無料です。

ただしカード発行の際、来店できない場合は自宅にカードが郵送されることになります。

カレッヂという社名ではなく個人名で郵送されますが、同居している家族に不審に思われる可能性もあるので、バレずに使いたい人は要注意です。

ちなみに、親の同意は不要で、アルバイト先への確認電話も基本的にありません。

マルイは35万円以下の初回借り入れで金利15.9%以下

| 融資期間 | 即日融資可 | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年12.0%~17.0% | 在籍確認の電話 | 原則なし |

| 無利息期間 | なし | 担保・連帯保証人 | 不要 |

| 限度額 | 100万円 | 遅延損害金(年率) | 年20.0% |

| アプリ | なし | 年会費 | なし |

マルイも先述のカレッヂ同様、東京の高田馬場で40年以上続く貸金業者です。こちらも高校生を除き、18歳からの利用が可能です。

金利の下限が年12.0%と学生ローンの中では低めで、はじめての利用かつ35万円以上の利用なら年15.9%以下になります。金利は低いほど利息が増えにくく、最終的な返済総額も抑えられます。

また、金利の低さだけでなく、限度額(借りられる金額の上限)の高さも特徴です。

他社は50万円程度に設定していることが多いですが、マルイは最大100万円まで借りられる可能性があります。35万円以上の初回借り入れで金利が優遇されることもあり、特に必要な金額が大きい人におすすめです。

審査の結果は最短30分でわかります。16:30(来店なら17:00)までに契約が完了すれば、即日融資(申し込んだその日のうちに借りること)の対応も可能です。申込はスマホで完結できる点もうれしいポイントです。

アミーゴは学費利用や収入証明書の有無で金利優遇あり

| 融資期間 | 即日融資可 | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年14.4%~16.8% | 在籍確認の電話 | 原則なし |

| 無利息期間 | なし | 担保・連帯保証人 | 不要 |

| 限度額 | 50万円 | 遅延損害金(年率) | 年20.0% |

| アプリ | なし | 年会費 | なし |

アミーゴの特徴はその金利にあります。年14.4%~16.8%と、学生ローンの中ではもともと低めの設定ですが、以下のとおり、条件を満たせば金利が低くなるしくみになっています。

- 収入を証明する書類を提出できる場合……年16.2%

- お金を借りる目的が「学費」の場合……年15.6%

- 学費目的での追加借り入れ(2回目・3回目の利用)の場合……年15.0%、年14.4%

給与明細や学費の請求書などの追加書類を用意できれば、上記の優遇を受けられます。

なお、平日の11:00~17:45の間に申し込めば、その日中に審査が行われます。

特に急いでお金を借りたいときは、その旨を上記の時間内に連絡すれば柔軟に対応してもらえます。親やアルバイト先への電話確認はなく、郵送物もないため、利用を知られてしまうリスクも低いでしょう。

アミーゴの注意点としては、新規で申し込めるのは「20歳から29歳の学生のみ」という制限があることです。18歳・19歳は利用できません。

フレンド田(デン)は月の返済額を自由に決められる

| 融資期間 | 即日融資可 | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年12.0%~17.0% | 在籍確認の電話 | 原則なし (固定電話への連絡はあり) |

| 無利息期間 | なし | 担保・連帯保証人 | 不要 |

| 限度額 | 50万円 | 遅延損害金(年率) | 年20.0% |

| アプリ | なし | 年会費 | なし |

フレンド田(デン)は1976年創業で、学生ローンをはじめて提供した会社ともいわれています。昔からある会社ですが、オンライン申込や振込での融資などにも対応しています。

対象者は「高卒以上の大学生・大学院生・短大生・専門学校生・予備校生」とされていて、18歳・19歳でも給与明細など収入がわかる書類を提出できれば申し込めます。

「お友達紹介特典」があり、友人をフレンド田に紹介すればするほど金利が下がっていくしくみになっています。また、友人が借りた金額に応じて最大5,000円を「紹介料」として受け取れます。

返済は、月々の返済額を自由に決められる「元金自由返済」のほか、毎月一定の支払いをする「元金定額返済」「元利均等返済」などから返済方式を選べます。そのため、無理のない返済計画が立てられます。

ただし、返済に時間がかかるほど利息が増えて返済総額が大きくなるため、なるべく早く返しきるのがポイントです。

フレンド田で申し込みを行うと、自宅に契約書類が郵送され、1週間以内に返信しなければなりません。ほか、固定電話への連絡または、住民票などによる住居の確認も必要になります。

家族と同居している人は、郵便物や確認連絡によってバレないように。

イー・キャンパスは学費目的なら金利年15.5%

| 融資期間 | 即日融資可 | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年14.5%~16.5% | 在籍確認の電話 | 原則なし |

| 無利息期間 | なし | 担保・連帯保証人 | 不要 |

| 限度額 | 80万円 | 遅延損害金(年率) | 年20.0% |

| アプリ | なし | 年会費 | なし |

イー・キャンパスは学生ローンの会社ですが、社会人向けの融資も行っています。限度額(借りられる金額の上限)は学生は50万円、社会人は80万円です。20歳以上で安定した収入がある人しか申し込めません。

Web完結で郵送物なし、さらに即日融資にも対応しています。学生ローンの会社では珍しく土曜日も10:00~16:00まで営業しているため、休日に急にお金が必要になったときにも便利です。来店できる場合には最短30分で借りられる可能性があります。

金利は年14.5%~16.5%と学生ローンの中では低めで、以下の条件を満たせば金利の優遇もあります。

- 学生で、学生証と免許証を提示できる……年16.0%

- 学費目的ローン、海外渡航目的ローン……年15.5%

- 2度目3度目(追加融資)の学費目的ローン・海外渡航目的ローン……年15.0%・年14.5%

学費目的ローンや海外渡航目的ローンの金利優遇を受ける場合は、学費や海外渡航にかかる費用がわかる請求書などの提出が必要です。

学協は学生ローンの中でも金利が低め

| 融資期間 | 即日融資可 | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年16.4% | 在籍確認の電話 | 原則なし |

| 無利息期間 | なし | 担保・連帯保証人 | 不要 |

| 限度額 | 40万円 | 遅延損害金(年率) | 年20.0% |

| アプリ | なし | 年会費 | なし |

学協は三軒茶屋(東京)、高幡不動(東京)、向ヶ丘遊園(神奈川)の3店舗を展開する学生ローン専門店です。大学生協とは関係ありません。来店しなくてもオンラインで申し込めますが、その場合は自宅に契約書類が郵送されます。

この記事で紹介している6社の中でもっとも上限金利が低いのが特徴です。ただし金利の優遇などはなく、年16.4%と固定金利です。

また、限度額(借りられる金額の上限)が40万円と少なめなので、それ以上のお金を必要としている人は要注意です。

フレンド田と同じように、返済方式を自分で選択できます。利息の負担を抑えたいのであれば、少しでも早く返しきるようにしましょう。

20歳未満の人が新規で申し込むときは、収入証明書(アルバイトの給与明細など)が必要になります。あらかじめ準備しておくとスムーズに手続きできるでしょう。

学生ローンってやばい?やめたほうがいい人の特徴

学生ローンと聞いて、「お金を借りたら返せなくなるのでは…」と不安に思う人もいることでしょう。

学生ローンとはそもそもどんなものなのか、利用に向いていない人の特徴と一緒に解説します。

学生ローンとはそもそも何?

学生ローンとはその名の通り、大学生や短大生など学生を対象にお金を貸し付けるサービスのことです。学生ローン専門の金融機関も多数あります。

この記事で紹介している学生ローン6社はいずれも、条件を満たして「貸金業者」としての登録を受けた正規の業者です。

アコムやアイフルなどの大手消費者金融と同様、きちんと法律を守って運営されていて、金融庁の「登録貸金業者情報検索サービス」にも掲載されています。

いわゆる「闇金(ヤミ金)」のような違法業者と違い、暴力的な脅迫まがいの取り立てや法外な利息の請求などはありませんので、安心して利用できるといえます。

学生は、通常のローンの審査には通過しにくい傾向がありますが、学生ローンは学生に特化している分、まだ収入が少なくアルバイトなど非正規雇用に従事している人でもお金を借りられる可能性が高いです。

学生ローンをやめたほうがいい人の特徴

上述のとおり、学生ローンを提供している正規の業者なら安心ですが、借金をすることには違いありません。

計画的に利用しないと、借りたお金をきちんと期日どおりに返済できなかったり、借金生活から抜け出せなくなったりする可能性もあります。

また、学生ローンではなく消費者金融など他の方法でお金を借りるほうがおすすめな人もいます。ここからは、以下のような学生ローンをやめたほうがいい人の特徴について解説していきます。

安定した収入がない

お金を借りるためにも、それをきちんと返済していくためにも、安定した収入が必要です。

アルバイトの収入があれば学生ローンに申し込むことはできますが、日雇いや単発などの不定期なアルバイトだと「返済が困難になる可能性がある」と思われて審査に通過できない可能性があります。

もし借金を滞納してしまうと、遅延損害金(もともとの返済額に追加して支払うペナルティのようなお金)が発生します。

さらに、信用情報に傷がついて他のローンなどの審査に通過できなくなったり、最悪の場合、貸主から訴えられたりして、差し押さえに至ることもあります。

返せる自信がないなら借りない、借りたいなら毎月一定の収入が得られる働き口を見つけるなど、安易に借金に頼らずリスクを回避しましょう。

短期間で返済できる目途がついている

「アルバイトの給料が入るまであと1週間をなんとか乗り切りたい(給料日が来たらすべて返済できる)」など、短期間で全額を返済できる目途が付いている人は、学生ローンよりも無利息期間がある消費者金融を利用した方がお得かもしれません。

大手消費者金融では、初めての利用なら30日間無利息で利用できるところも多いです。

その期間内に返せば、借りた金額をそのまま返すだけで利息は不要になります。

学生でも申し込める大手消費者金融もあるので、返済のシミュレーションをしてみて、条件がより良いほうを選ぶのがおすすめです。

借りたお金をギャンブルや飲み代など娯楽に使う人

お金を借りたい理由が「ギャンブルや飲み代などの費用に充てるため」という人は、学生ローンの利用をやめたほうがいいでしょう。ギャンブルのほか、投資などの儲け話に使うのもNGです。

借金を気軽に考えてはいけません。上述のとおり、返済できなくなった場合には相応のペナルティがあります。

なお、学費のために借りる人は一見妥当なようにも見えますが、もしかしたら学校に相談して奨学金を利用したり、国の教育ローンを利用したほうが低金利で借りられるかもしれません。

本当に必要で「それがないとどうしても困る」「ほかに手段がない」というときだけ一時的に利用するようにしましょう。

返済計画を立てられない人

学生ローンで失敗しないためには、きちんと返済計画を立て、それを守って毎月返済していくことが重要です。

お金を借りる前に、自分がいつ、いくら返済するのか、いつまで返済が続くのか、手数料がいくらかかるのかといったことを確実に把握したうえで利用するようにしましょう。

返済のシミュレーションは、学生ローンを提供している会社の公式サイトなどでもかんたんにできます。

事前のシミュレーションを面倒に感じてやらない人や無計画な人、ついうっかり返済日を忘れてしまうようなルーズな人も学生ローンの利用に向いていないでしょう。

借り入れ以外の選択肢もある

お金が必要だと感じたら、選択肢は学生ローンだけではありません。銀行や消費者金融などでも借りられますし、学費が必要なら奨学金や教育ローンもあります。

そのほか、お金を「借りる」だけではなく、「自分で稼ぐ」ことも考えてみましょう。

通常のバイトでなかなかシフトに入れないなら日雇いのバイトを追加したり、不要なものをフリマアプリなどを通して売るといった方法もあります。

ただし「闇バイト」のような違法な手段でお金を稼ぐことは、身を滅ぼすので絶対にやめましょう。

また、お金の悩みを自分だけで抱え込まず、できれば親や身内、それが難しければ信頼できる相談機関などに相談してみるのもおすすめです。

もしかしたら相談相手が自分1人では思いつかなかった解決策を出してくれるかもしれません。

生活が苦しいようなら、国や自治体が用意している支援制度などを利用できる可能性もありますよ。

学生ローンの特徴は?消費者金融と比較したメリット・デメリット

では、ここからは学生ローンの特徴や条件を、消費者金融と比較したメリット・デメリットに分けて見ていきましょう。

学生ローンのメリットは条件やバレにくさにある

学生ローンのメリットとして、18歳でもお金を借りやすい点や、親に利用がバレにくい点などが挙げられます。以下、詳しく見ていきましょう。

18歳・19歳など20歳以下でも借り入れ可能なものもある

18歳や19歳でも学生ローンは利用できます。この記事で紹介したカレッヂ、マルイ、フレンド田、学協などでは、高校を卒業していれば18歳から申し込めます。

消費者金融や多くのカードローンでは「20歳未満の借り入れは不可」ということも多いです。そんななか18歳でも学生でも申し込めて、しかも審査に通過できる可能性が高いというのは学生ローンならではの特徴といえるでしょう。

親や職場などに借り入れがバレにくい

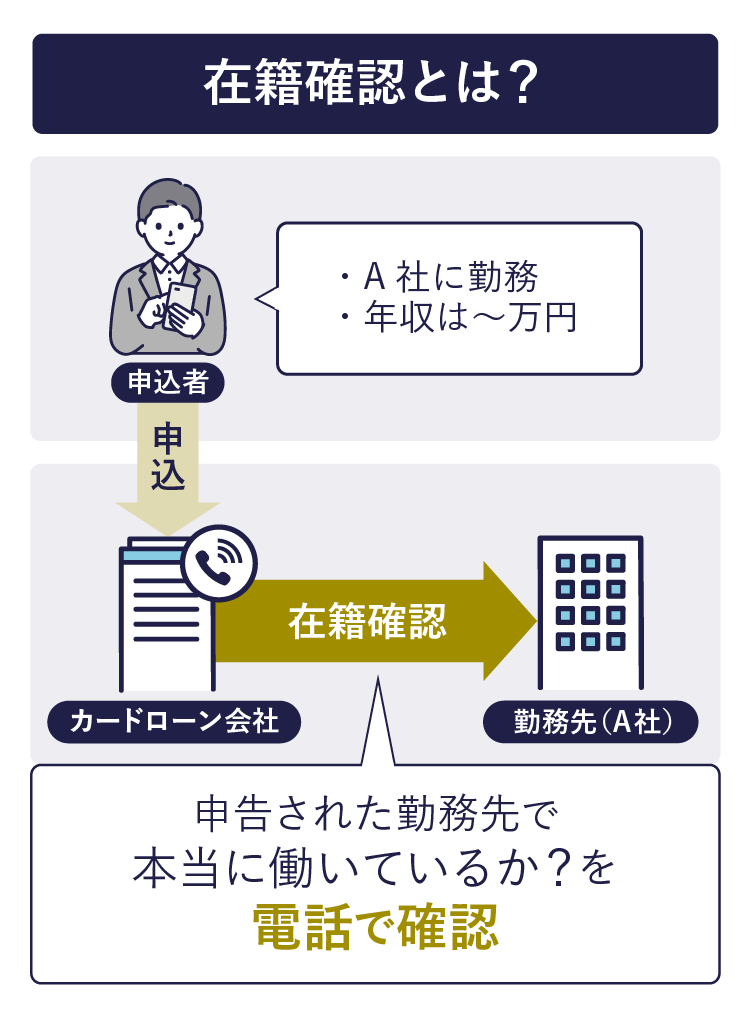

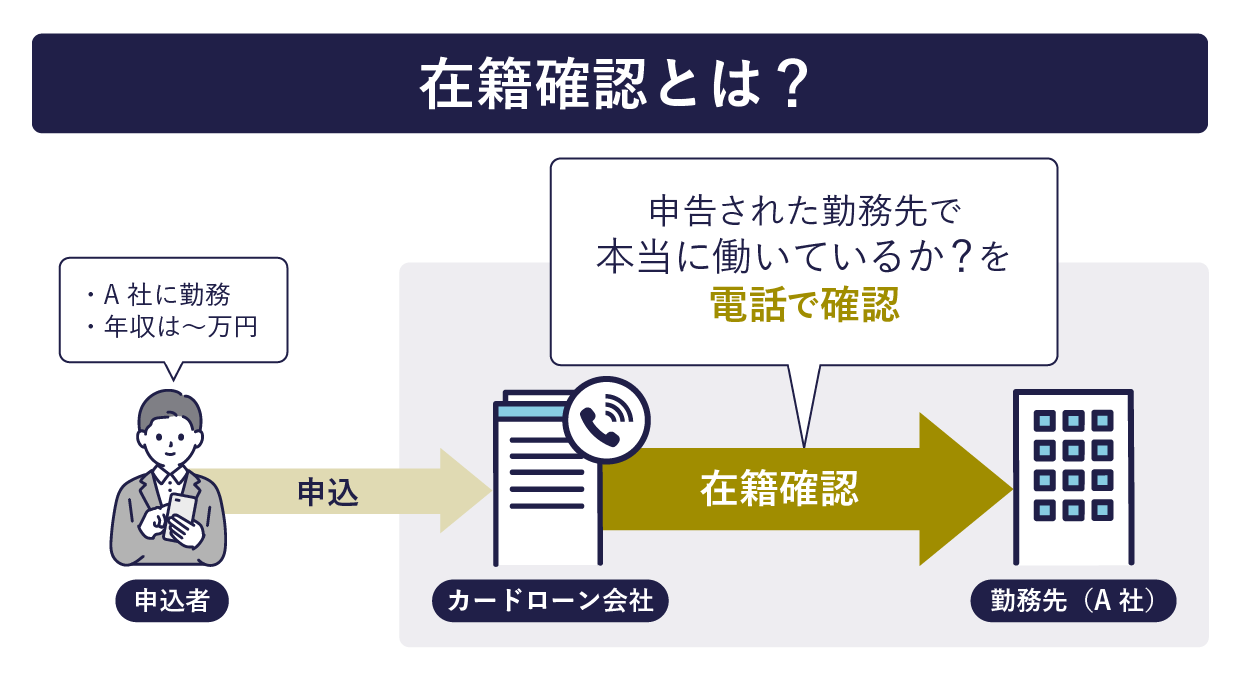

周囲の人にバレずに使いやすいというのも、学生ローンの特徴のひとつです。多くの学生ローンでは親の同意は不要で、親への確認電話もありません。

また、基本的には電話での在籍確認なしのため、アルバイト先への電話で借り入れがバレる心配もありません。

さらに、マルイ、アミーゴ、イー・キャンパスなどでは自宅への郵送物もないので、家族と同居している人でもお金を借りていることに気づかれにくいでしょう。

消費者金融に比べ柔軟に審査をしてもらえる可能性がある

通常のローンは、学生だと審査上不利になりやすいですが、学生ローンは「学生だから」という理由で審査に落ちることはありません。学生を対象にしたローンですから当然といえます。

消費者金融やカードローンの中には「学生不可」「パート・アルバイト不可」というものもあります。しかし学生ローンは学生でも、18歳でも、アルバイトの収入しかなくても問題なく申し込めます。

通常の審査では収入、職業、勤続年数、信用情報(過去のローンやクレジットカードの利用履歴など)を含むさまざまな情報から総合的に判断されますが、学生ローンは比較的柔軟に対応してもらえる可能性があります。

学生ローンのデメリットは下限金利が高めな点や限度額が低い点

学生ローンのデメリットについても知っておきましょう。おもなデメリットは、利息の負担が重くなりやすい点と、借りられる金額の上限(限度額)が低い点です。以下、詳しく見ていきます。

消費者金融に比べ下限金利が高め

学生ローンは、消費者金融よりも金利が低いようなイメージがあるかもしれません。一見お得そうに見えますが、案外そうでもないので要注意です。

|

消費者金融 |

|||||

|---|---|---|---|---|---|

| 金利 | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 限度額 | 1~500万円 | 1~800万円 | 1~800万円 | 1~500万円 | 1~800万円 |

| 融資時間 | 最短3分 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | 最短18分※1 | Web申込で最短25分※3 | 最短即日※2 |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間 | お借入額のうち5万円までなら180日間無利息※5 | なし |

| 在籍確認の電話 | 原則なし※4 | 原則なし※4 | 原則なし※4 | 原則あり | WEB完結なら電話連絡なし |

※1:申し込みの時間帯により、翌日以降になる場合あり

※2:申込の曜日、時間帯によっては翌日以降の取扱となる場合がある

※3:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※4:原則、電話で確認せず、書面や申告内容で確認。また審査結果によっては電話確認が必要な場合あり

※5:初めての契約かつ、借入額が200万円までの場合に限る

上の表のとおり、大手消費者金融の金利の上限は年18.0%程度であることが多く、学生ローンより高めです。しかし、下限金利を見ると学生ローンより低めになっています。

借入限度額が高くなればなるほど金利が下がる傾向があるため、場合によっては消費者金融のほうが低金利で借りられる可能性もあります。

また、学生ローンには大手消費者金融では一般的な「無利息期間」がありません。無利息期間があれば、金利が多少高くてもおおむね30日以内に完済できれば利息ゼロ円(借りた金額をそのまま返すだけ)で利用できます。

学生ローンでは、利息だけでなく借り入れや返済のたびに手数料がかかるケースが多いこともあわせて知っておきましょう。

学生ローンと消費者金融で50万円借りた場合の返済シミュレーション

学生ローンと消費者金融、もしお金を借りたらいくら返すことになるのか、金利によってどれくらいの差が出るのかシミュレーションしてみましょう。

【50万円を借りて毎月1万5,000円ずつ返済する場合】

| カレッヂ(年17.0%) | ||

|---|---|---|

| アコム(年18.0%) | ||

| アコム(年7.7%) |

学生ローンのカレッヂで年17.0%で借りた場合と、消費者金融のアコムで年18.0%で借りた場合、返済総額に1万7,000円ほど差が出ます。

上限金利だけで比べるとカレッヂのほうが得ですが、もしアコムで年7.7%という低金利で借りられたとしたらどうでしょう。

返済回数は9回減り(返済期間が9ヶ月短くなり)、返済総額は年17.0%の場合と比べて12万円ほど少なくて済みます。50万円借りたなかでの12万円は、かなり大きな差と言えるでしょう。

さらにアコムには無利息期間(30日間金利0円サービス)があります。それをうまく活用すれば、表中の数字より負担を抑えられるでしょう。

限度額が低い傾向にある

学生ローンの場合、借りられる金額の上限(限度額)は多くても100万円程度、ほとんどの場合は50万円程度に設定されています。

なかには、18歳や19歳だとさらに限度額が低くなり、10万円など少額しか借りられないようになっている場合もあります。たくさんのお金を必要としている人には足りないかもしれません。

一方、消費者金融や銀行のカードローンでは500万円、1,000万円といった高額融資に対応していることも一般的です。自分はいくら必要としているのか、利用しようとしているサービスはそれに対応できるのか、よく確認して検討しましょう。

無利息期間がない

学生ローンは、大手消費者金融では一般的な「無利息期間サービス」を行っていないことがほとんどです。

無利息期間サービスとは、初めての利用などの条件下の場合、一定の期間中は利息がかからずに済むというものです。

大手消費者金融では「契約日の翌日から30日間」を無利息としていることが多く、なかには「60日間」「180日間」にわたって利息ゼロで利用できる場合もあります。

もし「アルバイトのお給料が入ったら返済できる」など短期間ですべて返済できる目途が立っているなら、学生ローンより消費者金融の無利息期間を利用して借りたほうが、利息や返済総額が少なくて済むかもしれません。

利息を抑えたいなら消費者金融&銀行カードローンも検討を

学生ローンは、下限金利が高めに設定されているため、返済総額を抑えたい場合には、無利息期間サービスを利用できる消費者金融を利用するのも一つの手です。

ここからは、学生も申込可能な消費者金融・銀行のカードローンをご紹介します。

アイフルは郵送物や職場への連絡なしでバレにくい

| 融資期間 | 最短18分(※) | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年3.0%~18.0% | 在籍確認の電話 | 原則なし |

| 無利息期間 | 契約日の翌日から30日間 | 担保・連帯保証人 | 不要 |

| 限度額 | 800万円 | 遅延損害金(年率) | 年20.0% |

| アプリ | あり | 年会費 | なし |

出典:アイフル公式サイト

アイフルはCMでもおなじみの大手消費者金融です。学生でも、20歳以上でアルバイトなどの安定収入があれば申し込めます。

年3.0%~年18.0%と、学生ローンに比べて上限金利が高めですが、アイフルをはじめて利用する人なら契約日の翌日から30日間は無利息になります。すぐに返せる目途が立っているなら学生ローンよりお得に利用できるでしょう。

多くの学生ローン同様、アルバイト先への在籍確認の電話連絡が原則としてありません。Web完結で申し込めば郵便物もなく、借り入れも返済もスマホ1つで手続きできます。周囲に利用がバレにくいよう配慮されています。

また、アイフルでは申し込んだあと最短18分(※)でお金を借りることができます。これは業界最速クラスのスピードです。土日祝日でも借りられますし、特に急いでいる場合はコールセンターに電話すれば優先して審査を進めてもらえます。

※お申込の状況によってはご希望にそえない場合がございますアコムは20歳からの申し込みが可能

| 融資期間 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年3.0%~18.0% | 在籍確認の電話 | 原則なし※ |

| 無利息期間 | 契約日の翌日から30日間 | 担保・連帯保証人 | 不要 |

| 限度額 | 800万円 | 遅延損害金(年率) | 年20.0% |

| アプリ | あり | 年会費 | なし |

アコムは三菱UFJフィナンシャルグループの大手消費者金融です。高校生は不可ですが、20歳以上で安定した収入がある人なら審査に通過できる可能性があります。

審査が不安な人は、アコムの公式サイト内にある「3秒診断」を使ってみるのがおすすめです。3つの質問に答えるだけで、お金を借りられるか簡易的に診断できます。

診断は3秒、申し込んでからお金を借りるまで最短20分※お申込時間や審査によりご希望に添えない場合がございます。というスピード感も魅力です。指定した口座に借りたお金を振り込んでもらうこともでき、楽天銀行の口座を指定すれば、振込を依頼したあと最短10秒で着金します。

アコムの在籍確認もアイフルの在籍確認と同様に職場への在籍確認の電話は原則行っていません(※)。どうしても電話が必要な場合も、利用者本人に同意を得てから電話することになっています。カードレス(ローン用カードなしの取引)にも対応していて郵送物も原則なしにできるので、周りにバレずに使いたい人にも便利です。

※原則、電話で確認せず、書面や申告内容で確認レイクは最大180日間の無利息期間が魅力

| 融資期間 | 最短25分※ | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年4.5%~18.0% | 在籍確認の電話 | 原則あり※2 |

| 無利息期間 | 30日間、60日間、180日間のいずれか | 担保・連帯保証人 | 不要 |

| 限度額 | 500万円 | 遅延損害金(年率) | 年20.0% |

| アプリ | あり | 年会費 | なし |

レイクはSBI新生銀行グループの消費者金融です。最大の特徴は「無利息期間の長さ」です。はじめてレイクを利用する場合、以下の3つの無利息期間から1つ選べます。

- Web申込なら、契約日の翌日から60日間

- 借入額のうち5万円まで、契約日の翌日から180日間

- 契約額200万円以上なら、契約日の翌日から30日間

他社の無利息期間は「30日間」が一般的ですが、レイクでは60日間、180日間といった選択肢もあるのがメリットです。どれがいちばん得なのかわからない場合は、レイクの公式サイト内でかんたんに試算できますよ。

また、申し込んでからお金を借りられるまでの時間が短く、21時(日曜日は18時)までに契約手続きを済ませれば最短25分で自分の口座にお金が振り込まれます。※

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込み可能。※審査結果によってはWebでのご契約手続きが行えない場合あり。※一部金融機関および、メンテナンス時間等を除きます。アルバイト先への在籍確認電話がある点はデメリットですが、場合によっては書類の提出だけで確認を済ませてくれることも。不安なら、あらかじめレイクのコールセンター(0120-09-09-09)に電話して相談しておきましょう。

楽天銀行スーパーローンは金利が年1.9%〜14.5%

| 融資期間 | 最短翌日 | Web完結 | ○ |

|---|---|---|---|

| 金利 | 年1.9%~14.5% | 在籍確認の電話 | 原則あり |

| 無利息期間 | ー | 担保・連帯保証人 | 不要(※1) |

| 限度額 | 最大800万円 | 遅延損害金(年率) | 年19.9% |

| アプリ | あり | 年会費 | なし |

楽天銀行スーパーローン(カードローン)の金利は年1.9%~14.5%です。

名の知れた大きな金融機関ですので、学生ローンや消費者金融よりも安心して申し込めるという人も多いのではないでしょうか。

楽天銀行スーパーローンは、特に楽天市場や楽天モバイルなど楽天グループのサービスをよく利用する人におすすめです。

楽天会員のランク(プラチナ会員、ダイヤモンド会員など)に応じて審査が優遇(※)されますし、入会で楽天ポイントがもらえる特典もあります。

※必ずしもすべての楽天会員さまが審査の優遇をうけられるとは限りません。

学生でもアルバイトなど定期的な収入があれば申し込めます。ただし満年齢20歳以上62歳以下(※)が条件なので、18歳・19歳は利用できません。(※但し、パート・アルバイトの方、及び専業主婦の方は60歳以下)

学生ローンに関するまとめ

学生ローンは学生を対象としているので、アルバイトの収入しかない人でも申し込めます。中には、18歳や19歳でも申し込めるところもあります。

ただし、消費者金融より最低金利が高めで無利息期間がなく、返済や借入に手数料がかかることが多いです。

お金を調達する方法は、学生ローンだけではありません。働いて稼ぐこともできますし、消費者金融や銀行のカードローンなどを検討してみるのも1つの方法です。

複数の方法を比較して、もしお金を借りるならあらかじめ返済計画を立てたうえで慎重に利用しましょう。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格