千葉銀行カードローンの特徴は?返済方法や独自取材でわかった審査の流れも解説

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

千葉銀行カードローンには、おもに以下の3つのプランがあります。

- クイックパワー<アドバンス>

- プレミアクラス

- マイワレット

スタンダードなのは「クイックパワー<アドバンス>」で、上限金利が年14.8%と、一般的な消費者金融よりも低い点が強みです。

さらに、千葉銀行の普通預金口座を持っていれば、ローンカードが届く前に振り込んでもらえるため、申込から最短で翌営業日の融資を受けられる可能性も。

ほか、年収600万円以上の人を対象とした金利年3.8%~5.5%の「プレミアクラス」や、少額融資向けの「マイワレット」など、貸付条件の異なるプランが用意されています。

この記事では、千葉銀行カードローンの各プランのメリット・デメリット、審査基準や申込~返済の方法まで解説します。

千葉銀行カードローンの特徴

- 千葉銀行カードローンの金利は年1.4%~14.8%と消費者金融より低い

- 年収600万円以上だと金利優遇されるプランもある

- 普通預金口座を保有していればローンカードが届く前でも借入可能

目次

- 1千葉銀行カードローンの3種類のプランの金利や条件は?向いている人も解説

- 1-1クイックパワー<アドバンス>ではアルバイトやパートも借り入れ可能

- 1-2プレミアクラスでは年収600万円以上なら年3.8%〜5.5%の低金利で融資を受けられる

- 1-3マイワレットは預金残高が不足した時に自動融資してくれる

- 2千葉銀行カードローンの4つのメリット

- 2-1年収600万円以上だと低金利で借り入れできる可能性がある

- 2-2プレミアクラスは住宅ローンの利用者なら年0.2%割引される

- 2-3借り換えやおまとめにも利用できる

- 2-4キャンペーン中に申し込めば1,000円もらえる

- 3千葉銀行カードローンの4つのデメリット

- 3-1利用できる地域が限定されている

- 3-2ローンカードの発行が必要

- 3-3年金収入の人は借り入れできない

- 3-4約定返済日を選べない

- 4【独自取材】千葉銀行カードローンの審査・在籍確認についてコールセンターに電話取材してみた

- 4-1千葉銀行カードローンの審査難易度は甘くない

- 4-2【独自取材】千葉銀行カードローンの審査の流れと審査時間

- 4-3【独自取材】千葉銀行カードローンでは電話による職場への在籍確認はあるか

- 5千葉銀行カードローンの申込・借入方法

- 5-1千葉銀行カードローンの申し込み方法はWeb・電話・Fax・郵送の4種類

- 5-2千葉銀行カードローンの借り入れはインターネットバンキング・電話・コンビニATMで行う

- 6千葉銀行カードローンの返済方法と返済額

- 6-1月々の返済(約定返済)は毎月1日に口座からの自動引落で行われる

- 6-2「随時返済」「全額返済」はATMやアプリ・ネットバンキングや店頭で可能

- 6-3千葉銀行カードローンの返済額は月々2,000円から

- 7千葉銀行カードローンに関するよくある質問

千葉銀行カードローンの3種類のプランの金利や条件は?向いている人も解説

千葉銀行のカードローンには、下記の3種類があります。

- クイックパワー<アドバンス>…スタンダードなプラン。上限金利年14.8%

- プレミアクラス…年収600万円以上・家の保有者のみ申込可能。上限金利年5.5%

- マイワレット…30万円~200万円の少額融資プラン

最もベーシックなカードローンは、クイックパワー<アドバンス>です。アルバイトやパートであっても、安定的な収入があれば申し込めます。

年収が600万円以上ある人は、プレミアクラスを利用すると年3.8~5.5%まで金利を抑えられます。

また、少額しか借り入れする予定がない場合にはマイワレットがおすすめです。

では、それぞれの商品について詳しく見ていきましょう。

クイックパワー<アドバンス>ではアルバイトやパートも借り入れ可能

クイックパワー<アドバンス>は、千葉銀行の一般的なカードローンです。

基本的なスペックは以下のとおりです。

| 融資時間 | 最短翌日 | コンビニATM | 〇 |

|---|---|---|---|

| 在籍確認の電話有無 | 必要と判断した場合のみ有 | スマホATM取引 | × |

| 実質年率(金利) | 年1.4%~14.8% | Web完結 | 〇 |

| 借入極度額 | 800万円 | カードレス可否 | × |

| 月々の返済額 | 月2,000円~ | 郵送物の回避可否 | × |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 満20歳以上満65歳未満 |

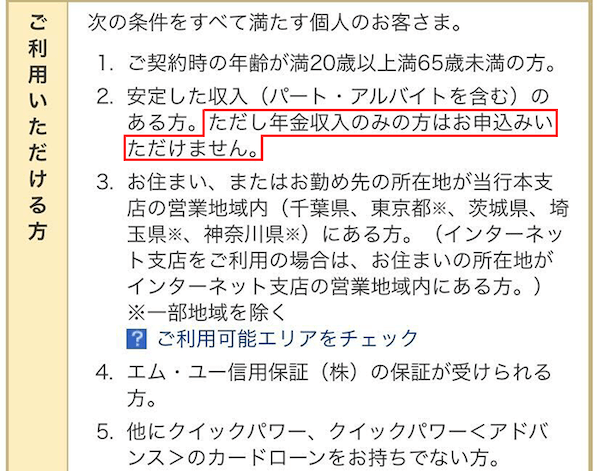

申込条件

以下の条件をすべて満たす個人が対象。

1.契約時の年齢が満20歳以上満65歳未満

2.安定した収入(パート・アルバイトを含む)がある。ただし年金収入のみの人は申込不可

3.原則、千葉県・東京都・茨城県・埼玉県・神奈川県に住んでいる

4.エム・ユー信用保証(株)の保証が受けられる

5.他にクイックパワー、クイックパワー<アドバンス>のカードローンを利用していない

※外国人の場合は永住許可を受けている人のみ対象

安定した収入があれば申し込み可能で、パートやアルバイトでも返済能力が認められれば借り入れできます。

金利は年1.4%~14.8%で、融資限度額は10万円以上800万円以内で設定されます。

適用される金利は、融資限度額により異なります。

| 800万円以下 660万円以上 | 年1.4%~年3.5% |

| 650万円以下 510万円以上 | 年4.0% |

| 500万円以下 410万円以上 | 年4.3% |

| 400万円以下 350万円以上 | 年5.5% |

| 340万円以下 300万円以上 | 年6.0%~12.0% |

| 290万円以下 100万円以上 | 年9.0%~12.0% |

| 100万円未満 | 年14.8% |

このように、限度額が大きくなるほど金利は低くなります。

なお、クイックパワー<アドバンス>を利用している方で増額したい方には、【クイックパワー<増額のみ>】を利用できます。(参照:千葉銀行公式サイト「クイックパワー<増額のみ>」)

申込条件などは、クイックパワー<アドバンス>と変わりません。

ただし、増額により融資限度額が50万円以上になる場合は、所得証明書類の写しの提出が必要です。

- アルバイトやパートだけど借り入れしたい人

- 関東圏に住んでいる人

- 消費者金融より上限金利が低いカードローンを利用したい人

クイックパワー<アドバンス>が向いている人

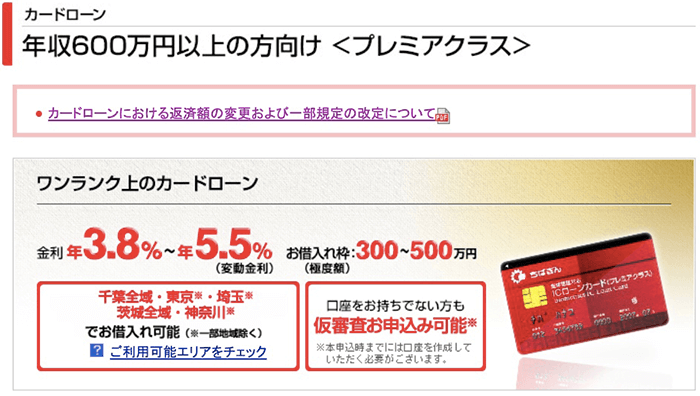

プレミアクラスでは年収600万円以上なら年3.8%〜5.5%の低金利で融資を受けられる

| 融資時間 | 約2週間 | コンビニATM | 〇 |

|---|---|---|---|

| 在籍確認の電話有無 | 必要と判断した場合のみ有 | スマホATM取引 | × |

| 実質年率(金利) | 年3.8%~5.5% | Web完結 | 〇 |

| 借入極度額 | 500万円 | カードレス可否 | × |

| 月々の返済額 | 月2,000円~ | 郵送物の回避可否 | × |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 満20歳以上満60歳未満 |

申込条件

以下の条件をすべて満たす個人が対象。

1.個人事業主※、同族会社オーナー※(家族を含む)ではない

※師士業者を除く

2.契約時の年齢が満20歳以上満60歳未満

3.同一勤務先に3年以上勤務しており、安定継続した年収が600万円以上ある

4.千葉銀行にて給与振込(当行規定による)を利用中、もしくは、今後利用できる人。但し、住宅ローン※契約者を除く。

※ちばぎん長期固定金利型住宅ローン(住宅金融支援機構買取型)以外の住宅ローン

5.原則、千葉県・東京都・茨城県・埼玉県・神奈川県に住んでいる

6.本人居住用の住宅を保有(同居家族の保有を含む)している

7.その他、千葉銀行が定める基準を満たし、所定の保証会社(ちばぎん保証(株)または(株)ジャックス)の保証を受けられる

8.他にちばぎん保証(株)保証付カードローン(ATMカードローンを除く)または(株)ジャックス保証付カードローン<プレミアクラス>・カードローン<マイワレット>を利用していない

※外国人の場合は永住許可を受けている人のみ対象

千葉銀行のプレミアクラスは、同一勤務先に3年以上勤務していて、安定・継続した年収が600万円以上ある人向けのカードローンです。

本人居住用の住宅を保有(同居家族の保有を含む)していることも条件です。

なお、個人事業主、同族会社オーナー(家族を含む)は利用できないので注意しましょう。

金利が年3.8%~5.5%と低いのが最大の特徴で、低金利で借り入れしたい方に向いています。

また、千葉銀行の住宅ローンを借りている人であれば、年0.2%の金利の引き下げがある点も魅力です。

ただし、極度額の上限が500万円なので、それ以上の融資を希望する場合は前述のクイックパワー<アドバンス>を利用しましょう。

- 千葉銀行で住宅ローンを借りている(0.2%の金利引き下げが可能)

- 600万円以上の収入があり、より低金利で借入したい

プレミアクラスが向いている人

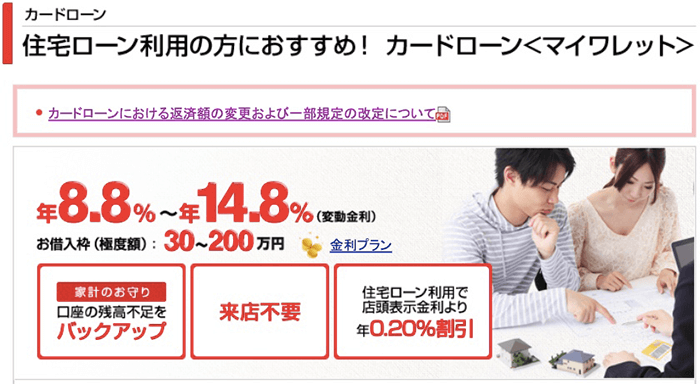

マイワレットは預金残高が不足した時に自動融資してくれる

| 融資時間 | 約2週間 | コンビニATM | 〇 |

|---|---|---|---|

| 在籍確認の電話有無 | 必要と判断した場合のみ有 | スマホATM取引 | × |

| 実質年率(金利) | 年8.8%~14.8% | Web完結 | 〇 |

| 借入極度額 | 200万円 | カードレス可否 | ×(キャッシュカードの発行が必要) |

| 月々の返済額 | 月2,000円~ | 郵送物の回避可否 | × |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 満20歳以上満65歳未満 |

申込条件

マイワレット30/マイワレット50(給振なし)の場合

以下の条件をすべて満たす個人が対象。

1.契約時の年齢が満20歳以上満65歳未満

2.原則、千葉県・東京都・茨城県・埼玉県・神奈川県に住んでいる

3.安定継続した収入がある。(パート・アルバイト・年金収入のみの人は申込不可)

4.他にちばぎん保証(株)保証付カードローン(ATMカードローンを除く)または(株)ジャックス保証付カードローン<プレミアクラス>・カードローン<マイワレット>を利用していない

マイワレット50(給振あり)/マイワレット100/マイワレット200の場合

以下の条件をすべて満たす個人が対象。

1.契約時の年齢が満20歳以上満65歳未満

2.原則、千葉県・東京都・茨城県・埼玉県・神奈川県に住んでいる

3.安定継続した収入がある。(パート・アルバイト・年金収入のみの人は申込不可)

4.千葉銀行に給与振込口座を指定している。但し、住宅ローン※契約者を除く。

※ちばぎん長期固定金利型住宅ローン(住宅金融支援機構買取型)以外の住宅ローン

5.他にちばぎん保証(株)保証付カードローン(ATMカードローンを除く)または(株)ジャックス保証付カードローン<プレミアクラス>・カードローン<マイワレット>を利用していない

※外国人の場合は永住許可を受けている人のみ対象

マイワレットは、借入極度額を30万円、50万円、100万円、200万円から選べる少額融資専用のカードローンです。

金利は年8.8%~14.8%で、クイックパワー<アドバンス>と上限金利が同じです。

しかし、千葉銀行で住宅ローンを利用している人であれば0.2%の金利引き下げもあるため、場合によってはこちらの方が金利が低くなる可能性もあります。

また大きな特徴として、公共料金やクレジットカードの引き落としの際、預金残高が不足している分を自動的に融資する「自動融資サービス」があります。

このサービスがあれば、「口座残高を確認するのを忘れていて、知らないうちに支払いを滞納していた」といった事態を避けられます。

自動融資された分については、すぐに返済すれば利息の負担も押さえられるため安心です。

ただし、パート・アルバイト・年金収入のみの人は利用できない点には注意しましょう。

なお、100万円型・200万円型を利用したい方は、千葉銀行を給料振込口座として指定する必要があります。

- 少額の借り入れで問題ない

- 自動融資機能を利用したい

マイワレットが向いている人

千葉銀行カードローン(クイックパワー<アドバンス>)

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 1.4〜14.8% | 不明 |

|

在籍確認の電話有無

|

|---|

| 原則あり |

申し込み条件

- ご契約時の年齢が満20歳以上満65歳未満の方。

- 安定した収入(パート・アルバイトを含む)のある方。ただし年金収入のみの方はお申込みいただけません。

- 原則、千葉、東京、茨城、埼玉、神奈川(横浜市、川崎市)お住まいの方。

- エム・ユー信用保証(株)の保証が受けられる方。

- 他にクイックパワー、クイックパワー<アドバンス>のカードローンをお持ちでない方。

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※外国人のお客さまは永住許可を受けている方が対象となります。

他商品と比較したメリット/デメリット

メリット

- 消費者金融より金利が低め

- Webで契約できて来店不要

デメリット

- 千葉県周辺の人しか申し込めない

- 千葉銀行の口座が必要

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 1.4〜14.8% | |

|

無利息期間

|

借入限度額

|

| なし | 10万〜800万円 |

※ご融資利率は審査により決定します。 ※ご融資利率はお借入極度額により異なります。 ※毎日の当行所定の利率を適用します。金利情勢により変動します。

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 不明 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | × |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 不明 |

必要書類

- 運転免許証

- 各種健康保険証

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード(写真つき)

- 在留カード、特別永住者証明書

収入証明書の提示

- 源泉徴収票

- 住民税決定通知書

- 給与明細書・賞与明細書

- 確定申告書 第一表(収入金額等が確認できる頁) 等

※提出が必要なケース

- 借入極度額が50万円を超える場合

千葉銀行カードローンの4つのメリット

千葉銀行カードローンのおもなメリットは下記の4つです。

それぞれについて説明します。

年収600万円以上だと低金利で借り入れできる可能性がある

千葉銀行カードローンのプレミアクラスは、金利年3.8%〜5.5%です。

これは、他の銀行カードローンと比較しても郡を抜いて低い数字です。

| 千葉銀行カードローン「クイックパワー<アドバンス>」 | 年1.4%~14.8% |

|---|---|

| 千葉銀行カードローン「プレミアクラス」 | 年3.8%~5.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~14.6% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| 横浜銀行カードローン | 年1.5%~14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| セブン銀行カードローン | 年12.0%~15.0% |

| auじぶん銀行カードローン | 通常コース:年1.48%~17.5% |

年収600万円以上・居住用住宅を保有しているなどの条件に当てはまる人は、ぜひ利用したいところです。

なお、スタンダードなクイックパワー<アドバンス>でも金利は年1.4%~14.8%。

上記の表の通り、他の大手銀行と比較しても決して高くない水準です。

融資限度額によってはさらに金利が低くなる可能性もあるため、条件に当てはまり、利息を抑えたい人にはうってつけといえます。

プレミアクラスは住宅ローンの利用者なら年0.2%割引される

プレミアクラスでは、千葉銀行で住宅ローンを利用している人であればさらに年0.2%割引されます。

例えば、プレミアクラスの借り入れ上限額500万円の金利は年4.0%ですが、住宅ローン利用者の場合、年3.8%での借り入れが可能です。

以下は、おもな銀行のカードローンの金利優遇サービスをまとめた表です。

| 千葉銀行カードローン「プレミアクラス」 | 千葉銀行住宅ローンの利用者なら年0.2%引き下げあり |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | なし |

| みずほ銀行カードローン | みずほ銀行住宅ローンの利用者なら年0.5%引き下げあり |

| 横浜銀行カードローン | なし |

| 楽天銀行スーパーローン | なし |

| セブン銀行カードローン | なし |

| auじぶん銀行カードローン | au IDの保有者は最大年0.5%引き下げあり |

大手銀行の中には金利優遇サービスを行っていないところもあるので、サービスの条件に合う人にとっては魅力的なポイントといえるでしょう。

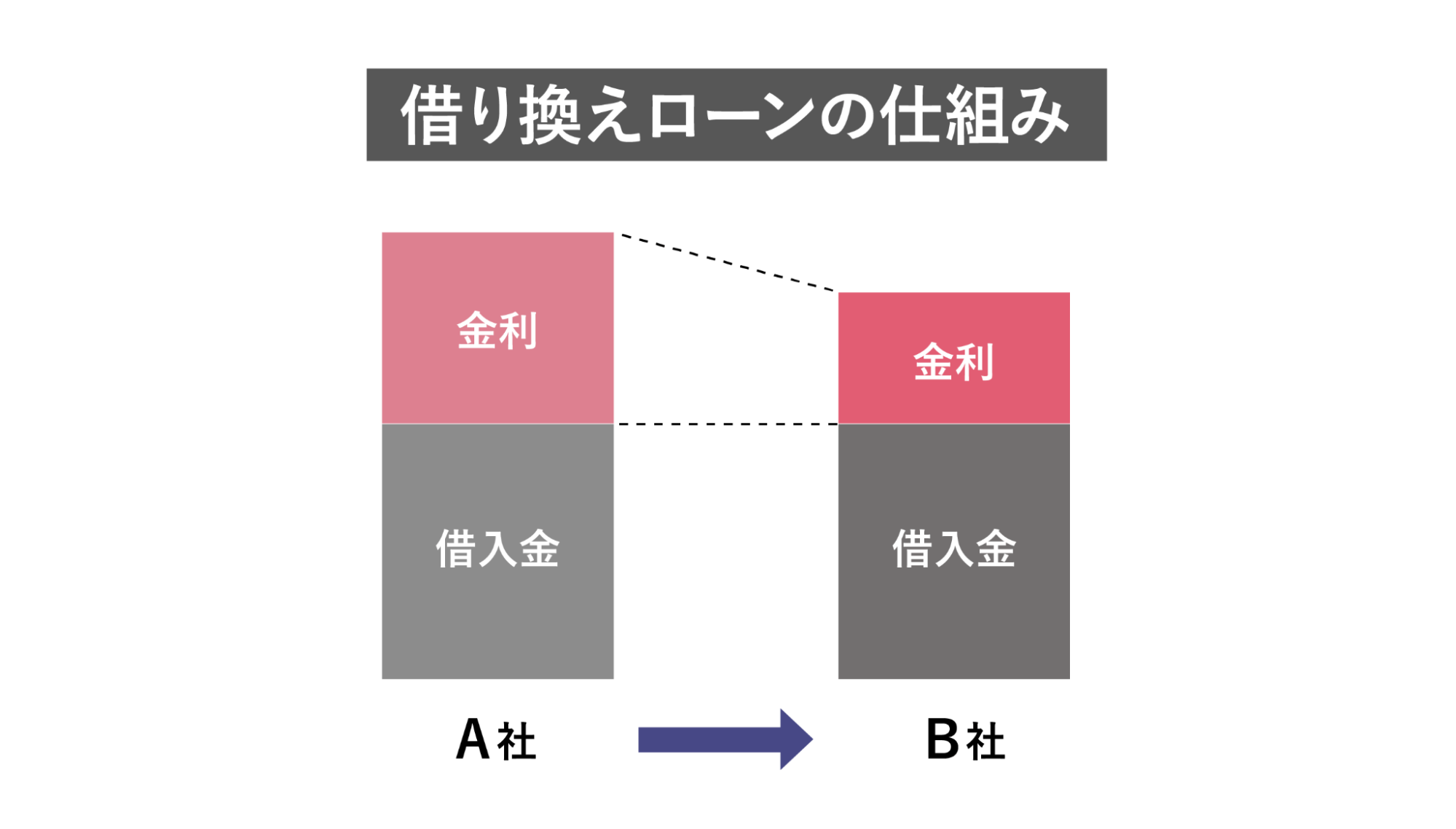

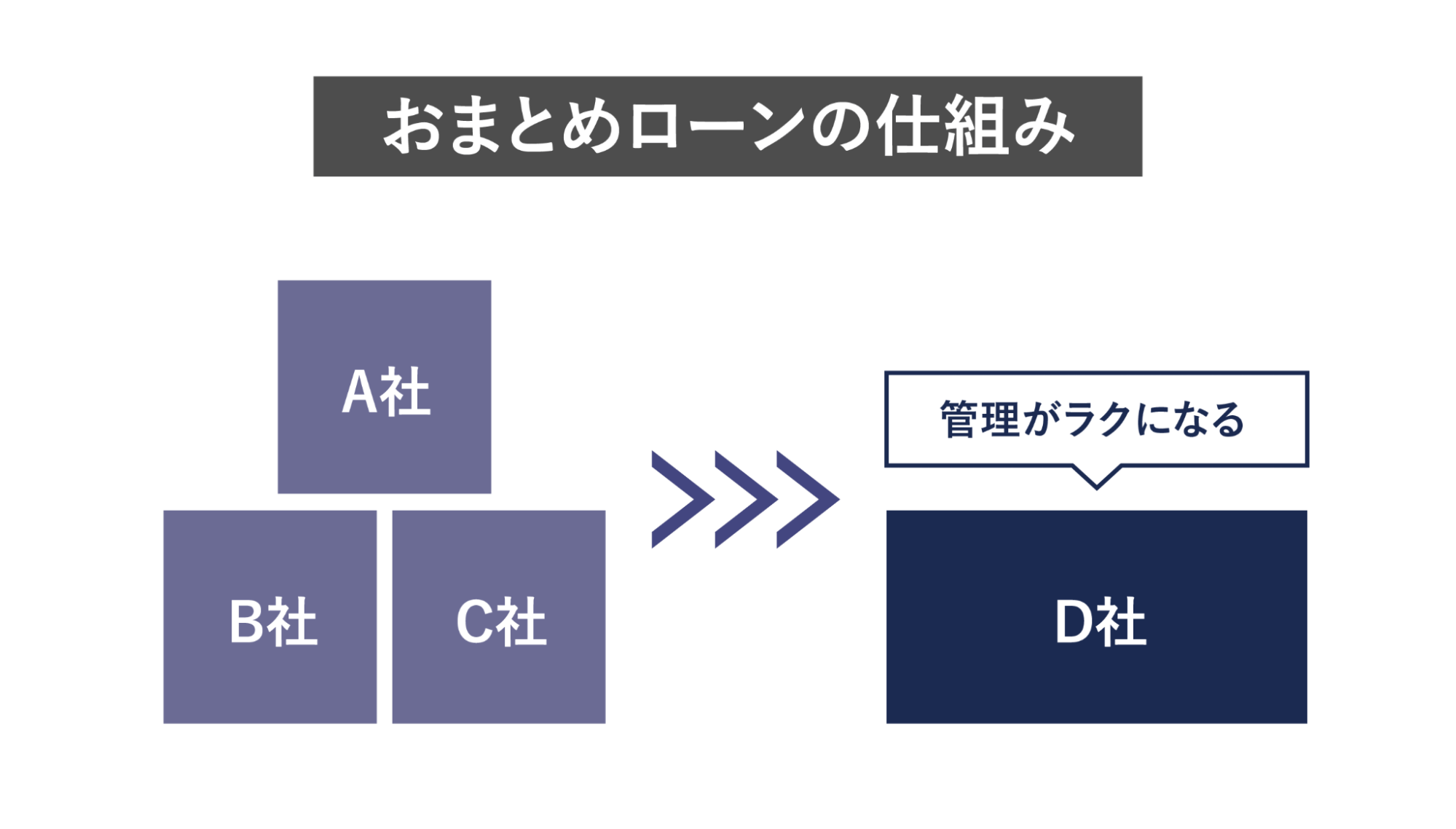

借り換えやおまとめにも利用できる

借り換えとは、すでに利用しているカードローンを、別のローンで借り直し、既存のローンを完済することをさします。

借り換え後は新しく組んだローンを返済することになります。

この際、既存のローンより金利が低いところへ借り換えることで、月々の返済負担や返済総額を減らすのがおもな目的です。

特に上限金利が18.0%程度の消費者金融で借り入れをしている場合、より金利が低い銀行カードローンに借り換えることで、条件が良くなるケースが多いです。

対しておまとめは、複数社からの借入残高分を新たに借り直し、1社にまとめることをさします。

複数社への返済を一本化することで、返済日や返済金額などの管理もしやすくなります。

千葉銀行のカードローンは、使い道は自由と以下のとおり明言しています。

現状のカードローンの返済が苦しいときや、複数社からの借り入れを一本化したいときなどは、借り換えローンやおまとめローンとしての利用も検討してみるとよいでしょう。

なお、千葉銀行では、おまとめローンの借り先として、カードローンではなく「フリーローン」を推奨しています。

フリーローンはカードローンのように限度額内で何度も自由に借り入れるということができません。

新たな借り入れをする場合は、再度審査が必要です。

フレキシブルな運用はできませんが、借金をこれ以上増やしたくない強い意志がある人にとっては、よい解決法のひとつになるでしょう。

キャンペーン中に申し込めば1,000円もらえる

千葉銀行では、2024年5月末までにクイックパワー<アドバンス>を契約すると、現金1,000円がキャッシュバックされるキャンペーンが行われています。

期間中にクイックパワー<アドバンス>を新規で契約し、2024年6月末時点で1万円以上の借入残高のあるちばぎんアプリを利用中の人が対象です。(参照:千葉銀行公式サイト「ちばぎんカードローン「キャッシュプレゼント」」)

以下の表のとおり、キャッシュバックを行っている銀行カードローンは多くはありません。

| 千葉銀行カードローン「クイックパワー<アドバンス>」 | 新規申し込みで1,000円贈呈 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | なし |

| みずほ銀行カードローン | なし |

| 横浜銀行カードローン | なし |

| 楽天銀行スーパーローン | 入会で楽天ポイントを1,000ポイントプレゼント |

| セブン銀行カードローン | なし |

| auじぶん銀行カードローン | 特典①:カードローンに新規申込み・契約いただくことで1,000Pontaポイント贈呈。 特典②:カードローン新規契約日の翌月末時点の借入残高に応じて最大10,000Pontaポイント贈呈。 |

少額かつ短期間の借り入れの場合、このキャッシュバックによって実質利息を抑えられる可能性がありますので、タイミングが合う人は活用しましょう。

千葉銀行カードローンの4つのデメリット

千葉銀行カードローンのデメリットは下記の4つです。

それぞれについて説明します。

利用できる地域が限定されている

千葉銀行カードローンのデメリットとして、住居先または勤務先の所在地が千葉銀行本支店の営業地域内にある人しか利用できない点が挙げられます。

以下は、おもな銀行カードローンと千葉銀行カードローンの利用できる地域をまとめた表です。

| 千葉銀行カードローン「クイックパワー<アドバンス>」 | ・千葉県 ・東京都一部 ・茨城県 ・埼玉県一部 ・神奈川県一部 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 全国 |

| みずほ銀行カードローン | 全国 |

| 横浜銀行カードローン | ・神奈川県内全地域 ・東京都内全地域 ・群馬県内の前橋市、高崎市、桐生市 |

| 楽天銀行スーパーローン | 全国 |

| セブン銀行カードローン | 全国 |

| auじぶん銀行カードローン | 全国 |

都市銀行やネット銀行の場合は、居住地に制限がないため、日本全国で利用できます。

これに対し、利用できる地域が関東圏の一部に限定されるのは千葉銀行カードローンのデメリットといえます。

ローンカードの発行が必要

千葉銀行カードローンは、キャッシュカードをローンカードとして利用することができません。

カードローンの利用を周囲に知られたくない方は、ATMでカードローンを利用する場合などでローンカードの取り扱いに注意する必要があります。

他社カードローンの場合、以下のとおりキャッシュカードをローンカードとして利用できるケースもあります。

| 千葉銀行カードローン「クイックパワー<アドバンス>」 | 必要 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 必要 |

| みずほ銀行カードローン | 「キャッシュカード兼用型」と「カードローン専用型」から選べる |

| 横浜銀行カードローン | 必要 |

| 楽天銀行スーパーローン | 必要 |

| セブン銀行カードローン | キャッシュカードでカードローン利用可能 |

| auじぶん銀行カードローン | 必要 |

周囲に絶対にバレたくない方は、キャッシュカード兼用型のみずほ銀行カードローンやセブン銀行カードローンなどを利用したほうが安心です。

このほか、バレないカードローンは以下の記事でも紹介しています。

…続きを読む

年金収入の人は借り入れできない

千葉銀行では、借り入れできる上限年齢が65歳未満で「年金しか収入がない人は利用できない」とホームページ上で明記しています。

年金は毎月国から一定額受け取れるため、以下の表のように年金収入でも「安定した収入」と見なされ、借り入れできる銀行カードローンもあります。

| 千葉銀行カードローン「クイックパワー<アドバンス>」 | |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | |

| みずほ銀行カードローン | |

| 横浜銀行カードローン | |

| 楽天銀行スーパーローン | |

| セブン銀行カードローン | |

| auじぶん銀行カードローン |

収入源が年金のみの人は、バンクイックやみずほ銀行カードローンなど、他のカードローンの利用を検討しましょう。

…続きを読む

約定返済日を選べない

カードローンの返済方法のひとつに、普通預金からの自動引き落としがあります。

千葉銀行カードローンの場合、毎月の引落日(約定返済日)は1日に固定されています。

しかし銀行のなかには、以下の表のとおり、自由に約定返済日を選べるところもあるのです。

| 千葉銀行カードローン「クイックパワー<アドバンス>」 | 毎月1日 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 希望日を指定可能 |

| みずほ銀行カードローン | 毎月10日 |

| 横浜銀行カードローン | 毎月10日 |

| 楽天銀行スーパーローン | 1日、12日、20日、27日から選ぶ。 ※27日は、楽天銀行口座を返済口座(登録口座)に登録した場合のみ |

| セブン銀行カードローン | 毎月27日 |

| auじぶん銀行カードローン | 希望日を指定可能 |

給料日の直後など、自分にとって都合の良い日を返済日にしたい方にとっては、約定返済日が固定されているのは不便といえるでしょう。

【独自取材】千葉銀行カードローンの審査・在籍確認についてコールセンターに電話取材してみた

千葉銀行の公式サイトには、カードローンの審査内容について詳しく記載されていません。

そこで編集部では、千葉銀行カードローンのコールセンターに電話取材を行い、千葉銀行カードローンの審査や在籍確認がどのように行われるのかを確認しました。

電話取材でわかったこと

- 審査にかかる時間は数日〜1週間程度。急ぎの場合は優先審査にも対応

- 審査の結果により、必要に応じて職場への電話による在籍確認が行われる

ここからは、千葉銀行のカードローンの審査基準や方法について、編集部の取材を元に解説していきます。

千葉銀行カードローンの審査難易度は甘くない

まず、千葉銀行カードローンの審査は決して甘くはないことを理解しておきましょう。

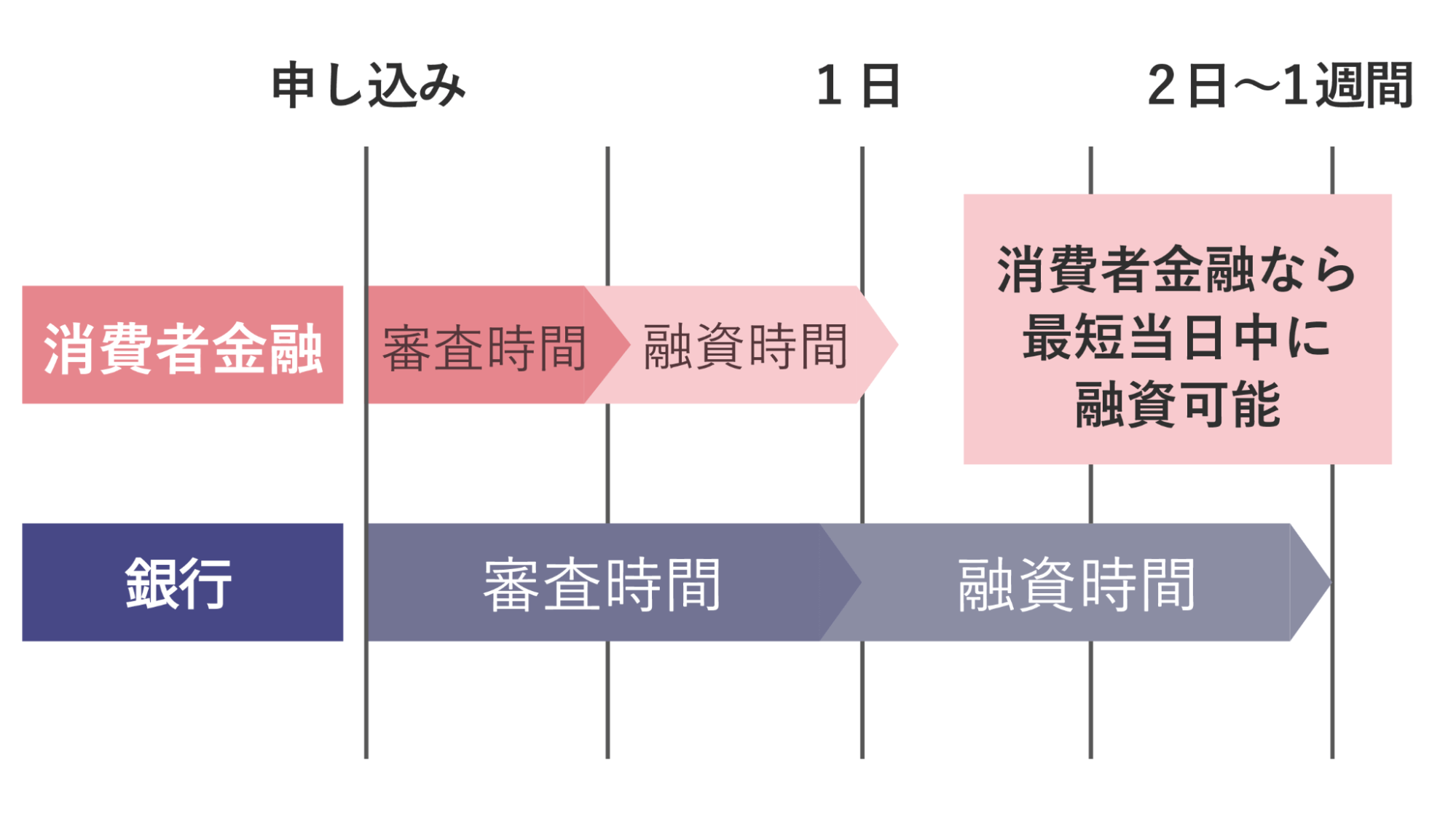

一般的に、銀行カードローンの審査は消費者金融に比べると厳しい傾向にあります。

実際に、消費者金融の審査時間が最短30分程度で即日の融資も可能としているのに対し、千葉銀行カードローンの場合は審査に数日かかります。

千葉銀行だけではなく、保証会社による審査が行われ、申込者の返済能力をしっかり確認しているのです。

元銀行員で現FPからの一言アドバイス

銀行の審査では、必ず信用情報機関から、申込者の信用情報を参照します。

申込者が過去に延滞や債務整理などの金融事故を起こしていることが信用情報からわかれば、新規での借り入れは認められません。

他、銀行独自の基準で収入・勤務先・勤続年数などの情報を加味して審査を行っています。

そのため、消費者金融の審査には通ったとしても、銀行の審査には通らないこともあるのです。

【独自取材】千葉銀行カードローンの審査の流れと審査時間

ではここからは、編集部が千葉銀行カードローンのコールセンターに電話し、審査の流れや審査時間について取材をした結果をご紹介します。

電話取材をしてわかったこと

千葉銀行の審査時間は数日~1週間程度かかります。

ただし、急いでいる旨を電話で伝えれば、優先的に審査してくれる可能性があります。

編集部

千葉銀行カードローンの審査の流れはどのように行われていますか?

千葉銀行カードローンのコールセンター

Web申し込みの場合、いただいた情報で保証会社のエム・ユー信用保証が仮審査を行います。

その後、千葉銀行が本審査を行い、メール・お電話または郵送にて結果をお知らせします。

編集部

審査時間はどれくらいかかりますか?

千葉銀行カードローンのコールセンター

通常は申し込みいただいた翌営業日~数日で審査結果が出ます。

ただし、申し込みが重なる繁忙期の場合は、1週間程度お時間をいただくケースもあるかもしれません。

編集部

急いでいる場合はどうすればいいですか?

千葉銀行カードローンのコールセンター

お急ぎの場合は、電話をいただければ優先的に審査を進めることもできます。

編集部

審査に通ったらすぐに借り入れはできますか?

千葉銀行カードローンのコールセンター

審査に通ったら契約の手続きが必要です。

契約後にローンカードをお届けするので、ローンカードが手元に届いたら借り入れできるようになります。

ただし、千葉銀行に普通預金口座をお持ちのお客様は、ローンカード到着前にお振込にて対応させていただくことも可能です。

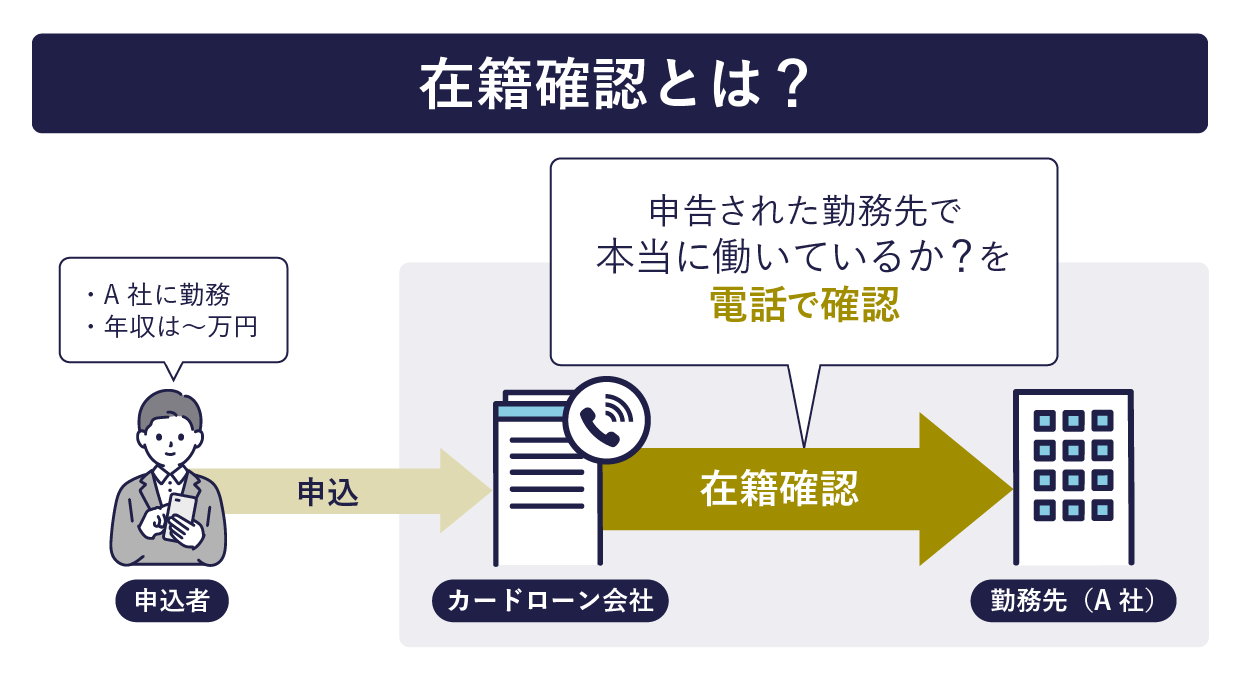

【独自取材】千葉銀行カードローンでは電話による職場への在籍確認はあるか

引き続き編集部は、千葉銀行カードローンは職場への在籍確認があるかをコールセンターに電話取材してみました。

電話取材をしてわかったこと

千葉銀行カードローンは、審査内で必要と判断した場合に電話による職場への在籍確認が行われます。

ただし、電話をする基準については公表されてませんので、職場への在籍確認はあるつもりで申し込んだ方が良いでしょう。

編集部

千葉銀行カードローンは、職場への在籍確認を行っていますか?

千葉銀行カードローンのコールセンター

千葉銀行では、職場への在籍確認が必要と判断した場合のみ、職場への在籍確認を行っています。

編集部

必ず職場へ電話をする訳ではないのですね。

千葉銀行カードローンのコールセンター

おっしゃる通りです。必要と判断した時のみお電話をさせていただきます。

編集部

もし電話をするとなった場合、いつのタイミングで行うのでしょうか?

千葉銀行カードローンのコールセンター

保証会社による仮審査~千葉銀行の本審査の期間で、必要と判断したタイミングでお電話いたします。

千葉銀行カードローンの申込・借入方法

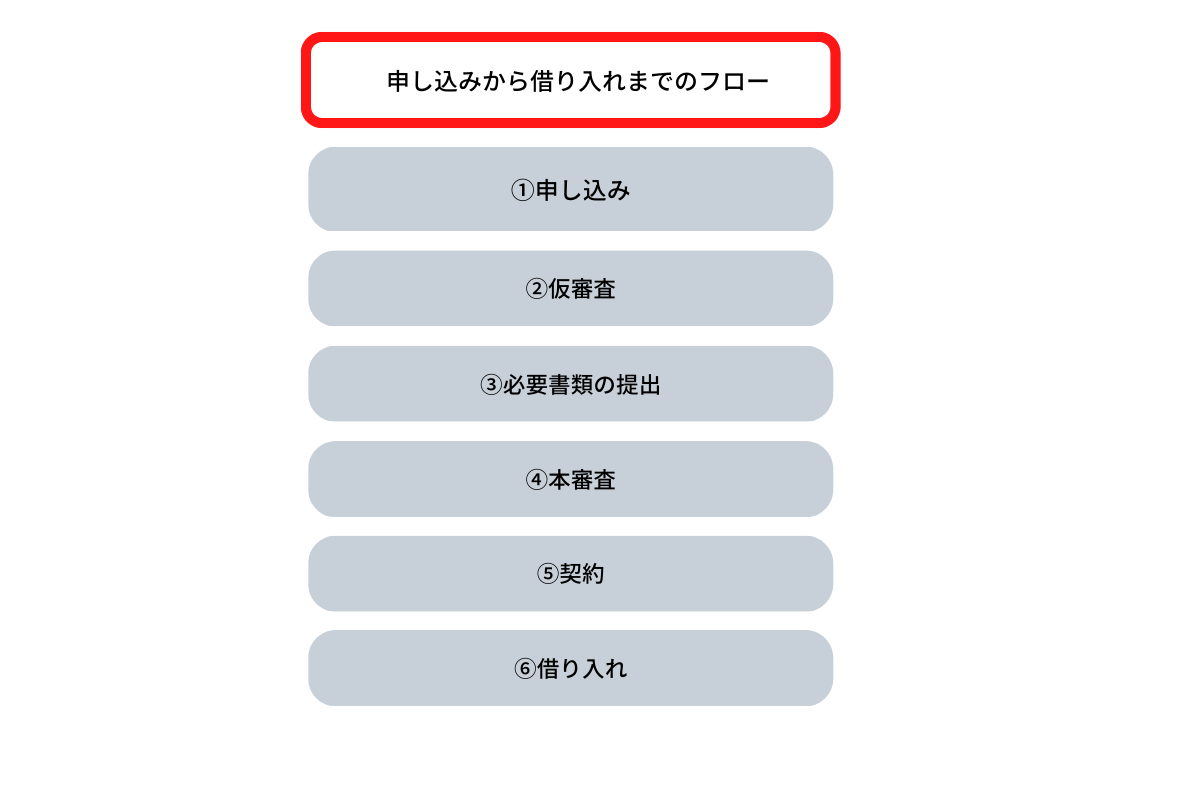

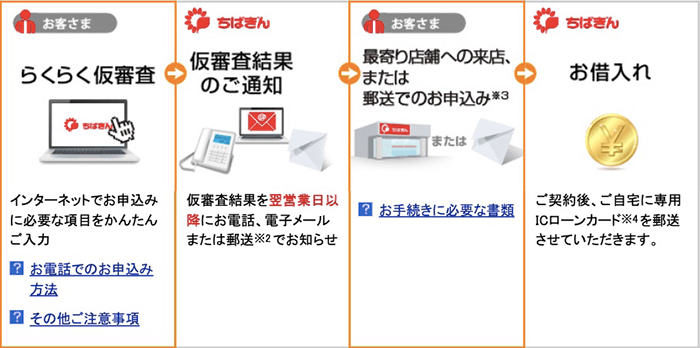

千葉銀行カードローンの申し込みから借り入れまでの流れは、下記の通りです。

ここからは、千葉銀行カードローンの申し込み方法や借り入れ方法について、具体的に説明します。

千葉銀行カードローンの申し込み方法はWeb・電話・Fax・郵送の4種類

千葉銀行カードローンのクイックパワー<アドバンス>申し込み方法は以下の4種類です。

- Web

- 電話

- Fax

- 郵送

Web申し込みをする場合、Web上で手続きが完了するので、来店や郵送での手続きは必要ありません。

ただし、プレミアクラスに関しては、Webでの申し込みは可能ですが、契約の際には来店または郵送での手続きが必要です。

マイワレットに関しては、Webで申し込みができないので、来店または郵送で申し込みをします。

千葉銀行カードローンの借り入れはインターネットバンキング・電話・コンビニATMで行う

千葉銀行カードローンは、インターネットバンキング・電話(テレフォンバンキング)・コンビニATMで借り入れできます。

利用できるATMは、下記の通りです。

- 千葉銀行

- セブン銀行

- イオン銀行

- ゆうちょ銀行

- E-net

- ローソン銀行

- 提携金融機関(都市銀行・地方銀行など)

なお、千葉銀行のATM以外で借り入れする場合は、平日の8:45~18:00であれば手数料はかかりません。

しかし、千葉銀行以外のATMを利用する際には、下記の手数料がかかります。

| 1万円以上 | 220円 |

| 1万円未満 | 110円 |

頻繁に借り入れが必要な方は、手数料の負担が多くならないように、千葉銀行のATMまたはインターネットバンキングでの借り入れをおすすめします。

千葉銀行カードローンの返済方法と返済額

千葉銀行カードローンの返済方法は以下のとおりです。

それぞれ詳しく見ていきましょう。

月々の返済(約定返済)は毎月1日に口座からの自動引落で行われる

千葉銀行カードローンの基本的な返済方法は、「自動引落」です。

申込時に指定した千葉銀行の普通預金口座から、毎月1日(銀行休業日の場合は翌営業日)に借入残高に応じた金額が引き落とされます。

そのため、銀行口座に返済額分のお金が入っていれば、返済をし忘れる心配もありません。

ただし、自動引落に返済を任せていると、完済までに時間がかかり利息が増えてしまいます。

手持ちのお金に余裕があるときは「随時返済」や「全額返済」を活用して、早期の完済を目指しましょう。

「随時返済」「全額返済」はATMやアプリ・ネットバンキングや店頭で可能

「随時返済」や「全額返済」は通常の返済に加えて残高の一部または全部を繰り上げて返済することを指します。

月々の返済とは異なり、好きなタイミングに以下の方法で返済を行えます。

- 全国の提携金融機関(都市銀行など)のATM

- 提携コンビニATM(セブン銀行・イーネット・ローソン銀行・ゆうちょ銀行・イオン銀行)

- ちばぎんアプリ

- インターネットバンキング

毎月の返済金額より多く返済することで、借入残高が減るスピードが速くなり、利息を抑えられます。

ボーナスや臨時収入があるときなどは積極的に繰り上げ返済を行いましょう。

千葉銀行カードローンの返済額は月々2,000円から

千葉銀行カードローンの返済額は月々2,000円からです。

返済金額は、約定返済日前日の最終借入残高により決まります。

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超250万円以下 | 30,000円 |

| 250万円超300万円以下 | 35,000円 |

| 300万円超350万円以下 | 40,000円 |

| 350万円超400万円以下 | 45,000円 |

| 400万円超450万円以下 | 50,000円 |

| 450万円超500万円以下 | 55,000円 |

| 500万円超600万円以下 | 60,000円 |

| 600万円超700万円以下 | 65,000円 |

| 700万円超800万円以下 | 70,000円 |

なお、千葉銀行カードローンは、2023年4月1日より返済金額が変わっていますので、以前から借入を行っていた人は要注意です。(参考:「「ちばぎんカードローン契約」改定のお知らせ」)

元銀行員で現FPからの一言アドバイス

月々の返済金額が減ると、毎月の返済負担は楽になります。

しかし、返済期間が長くなるので、トータルでの金利負担が増えてしまうのがデメリットです。

そのため、返済できる余裕があるのであれば、前述の随時返済などを利用して返済を進めるのをおすすめします。

千葉銀行カードローンに関するよくある質問

最後に、千葉銀行カードローンに関するよくあるご質問にお答えします。

疑問を解消した上で、利用を検討してみてください。

-

A

クイックパワー<アドバンス>の審査時間は、申し込みから数日です。

審査に通った後は、千葉銀行の普通預金口座を保有している人であれば、すぐに借り入れできます。

プレミアクラス・マイワレットに関しては、申し込みから借り入れまでに約2週間かかります。

-

A

千葉銀行カードローンの申し込みをすると、まず保証会社の仮審査が行われます。

仮審査に通った場合には、千葉銀行による本審査に進みます。

仮審査から本審査の間で、必要と判断されたら職場へ電話での在籍確認が行われます。

-

A

千葉銀行カードローンの大きなメリットは、金利が年1.4%~14.8%と、消費者金融のカードローンに比べて低い点です。

なお、年収600万円以上などの申込条件があるプレミアクラス(金利年3.8%~5.5%)の場合はさらに低金利で借り入れできる可能性があります。

さらにプレミアクラスには、千葉銀行で住宅ローンの借り入れをしていることを条件に、0.2%の金利引き下げサービスも適用されます。

-

A

千葉銀行カードローンのデメリットは、収入が年金のみの人は申し込めない点です。

他社カードローンの場合、年金は安定した収入と認められるケースもあります。

ほか、千葉銀行カードローンは関東圏の人しか利用できない点もデメリットといえます。

-

A

千葉銀行カードローンは、借り換え目的の利用も可能です。

なお、複数の借り入れを1つにまとめたい場合には、ちばぎんフリーローン(クイックパワー<アドバンス>)が推奨されています。

-

A

千葉銀行カードローンの保証会社は、エム・ユー信用保証株式会社です。

カードローンの申し込みを行うと、エム・ユー信用保証が仮審査を行います。

なお、その後の本審査は千葉銀行が行います。

-

A

ちばぎんアプリを利用すると、千葉銀行カードローンの借入残高の確認が可能です。

借り入れ残高の確認だけではなく、追加の借り入れや随時返済もできます。

-

A

千葉銀行カードローンについて問い合わせたい場合、「ちばぎんローンダイレクト(0120-71-7860 )」に問い合わせをしましょう。

平日は9:00~20:00、土日祝は9:00~17:00の時間帯であれば対応してくれます。

監修者

監修者