高齢者がお金を借りる4つの方法|即日融資可能なローンや公的融資制度

![]() 更新日:2024.05.03

更新日:2024.05.03

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「高齢の人でもお金を借りられる方法ってあるの?」

「最短即日融資が可能なやり方を教えてほしい…」

蓄えがなく十分に働くこともできない高齢の人は、年金だけが頼りのギリギリの生活とならざるを得ないこともあるでしょう。

こうした人は、医療費・介護費など、高齢者の人にとって必要な出費がかさんでくると、年金だけでは老後の生活を賄いきれず、お金を借りることが必要になってくるケースも出てきます。

この記事では、お金を借りたい高齢者の人が利用できる方法や融資制度、高齢者の人がお金を借りる際の注意点について解説します。

この記事を読んでわかること

- 自宅を持っている高齢者の人は、リバースモーゲージを利用できる

- 即日融資に定評のある消費者金融の申込条件は69歳までが一般的

- 低い金利を望むのであれば、銀行カードローンへの申し込みを検討しよう

- 「生活福祉資金貸付制度」などの公的融資制度も活用の価値がある

- 高齢者の人が融資で失敗しないためには、親族など周囲の支援が大切

目次

高齢者がお金を借りる方法とシニア向けの融資制度

個人への融資というと、住宅ローンや教育ローンなど、現役世代への融資を思い浮かべがちです。

一方で、融資を必要とする高齢者の人がいることも確かな現実です。

そこでまず高齢者にまつわる、お金を借りる方法や融資制度について見ていきましょう。

年金だけでは困窮する高齢者には融資が必要

ひとくちに高齢者といっても、経済的に余裕のある生活を送れる高齢者の人がいる一方で、年金だけを頼りにギリギリの家計をやりくりして生活する高齢者の人もいます。

こうした年金頼みの高齢者の人は、医療費・介護費などの出費がかさんでくると、年金だけでは賄いきれず「お金を借りる」という選択肢を検討する必要となります。

高齢者におすすめの借入方法・融資制度は4種類ある

融資の種類はさまざまですが、高齢者の人にとっておすすめの借入方法・融資制度は次の4種類です。

給付制度 |

連帯保証人が必要(不要な場合あり) |

|

|---|---|---|

これから上記のお金を借りる方法や融資制度について、一つずつ解説していきます。

自宅を担保にお金を借りる「リバースモーゲージ」

リバースモーゲージとは、自宅を担保にして、金融機関や公的機関からお金を借りる制度です。

実施している機関によって多少の違いはありますが、55歳から80歳までがリバースモーゲージの借入可能年齢とされています。

ここでは、リバースモーゲージの特徴や仕組み、メリットとデメリット、利用が向いている人について解説していきます。

自宅をお持ちの高齢者の人はぜひお読みいただいて、リバースモーゲージの理解にお役立てください。

リバースモーゲージには3つの貸付方式がある

リバースモーゲージの貸付方式には、次の3つがあります。

| 毎月一定額を貸し付ける(総額≦極度額) | |

| 初めに全額を一括して貸し付ける(全額≦極度額) | |

| 融資極度額の範囲で、貸付と返済を随時行う |

極度額とは、融資契約における利用限度額の上限額のことをいいます。

リバーズモーゲージの極度額は、抵当不動産の担保評価額、および借主の資産・収入から見た返済能力をもとに決められます。

リバースモーゲージの返済方式は2つある

リバースモーゲージの返済方式には、次の2つがあります。

| (1)利息のみを毎月支払う (2)返済期限内に元本を一括して支払う |

|

| 返済期限内に元本と利息を一括して支払う |

リバースモーゲージの返済期限には借主死亡時と指定年月日がある

元本のみ、または元本と利息を一括返済する期限については、リバースモーゲージを実施する機関によって、借主死亡時とする場合と、年月日を指定する場合とがあります。

| 借主の相続人が家を売った代金で一括返済する | |

| 指定年月日に、 (1)借主が正存していれば、借主が家を売った代金で一括返済する (2)借主が死亡していれば、相続人が家を売った代金で一括返済する |

リバースモーゲージのメリットとデメリット

高齢者の人がリバースモーゲージを利用した場合、どのようなメリットとデメリットがあるのでしょうか?

リバースモーゲージの利用を検討する際に参考となるメリットとデメリットを下の表にまとめてみました。

| ・最長で借主が亡くなるまで家に住み続けることができる | ・返済期限までの金利上昇により返済総額が増えるおそれがある |

| ・融資資金を幅広い目的に使うことができる ・生活費のほか、旅行・教育・自動車購入・趣味などにも使える (ただし、事業や投資の資金には使えない) |

・リバースモーゲージを利用するには相続人全員の同意が必要になる (家を売った代金を返済に充てなくてはならず、相続人は家を相続できないため) |

| ・幅広い年齢の人が利用できる。55歳から80歳までが一般的な利用可能年齢 ・利用可能年齢の上限を設けない金融機関もある |

・返済期限において借主が存命だと、借主は借金全額を一括返済しなければならない。一括返済できなければ家を失うことになる場合もある |

| ・毎月の返済額が利息のみまたはゼロで済む | ・担保となる家の所在地、担保評価額、家の造りなどに条件が設けられることがある (例:「主要都市にある」「評価額が数千万円以上の一戸建ての家でなければならない」など) |

| ・リバースモーゲージを実施している機関が大手金融機関や公的機関であり、信頼性が高い | ・借主の収入や同居家族について条件が設けられることがある (例:「借主の年金月額が15万円以上」など) ・同居家族は配偶者、子、親のみでないと利用を認められないケースがある (同居家族が多いと家の損耗が進むため) |

こうしたメリットとデメリットを理解した上で、リバースモーゲージを利用するか否かを判断しましょう。

リバースモーゲージの利用を検討する上で抑えたい4つのポイント

さまざまなメリットとデメリットがあるリバースモーゲージですが、次のような人はリバースモーゲージの利用に向いていると考えられます。

| 年金と自宅以外に資産がなく、老後の生活費に不安がある | 年金だけでは足りない生活費を、融資された現金で補うことができる |

| 高齢者施設に入居したい | 融資されたお金を施設入居時の入居金や月々の入居費用に充てることができる |

| 自宅の相続をめぐって子の間で揉めそうである | 借主死亡時に自宅が売却されれば、自宅の相続で揉めることがなくなる |

| 自宅を子に相続させる必要がない | 相続人全員に持ち家があれば、借主の家を引き継ぐ人がいなくなってしまうので、売却して借りたお金を返済できれば都合が良い |

上記のいずれかに当てはまる人であれば、メリットとデメリットをよくよく検討した上で、リバースモーゲージの利用を検討してみてはいかがでしょうか。

消費者金融カードローンの申込条件は69歳までが一般的

高齢者の人の場合、「申し込んでいた医療・介護施設が空いたので至急入居金を支払わなければならない」「滞っていた高齢の配偶者の入院費の支払いを病院から迫られた」といった、すぐにお金を用意しなければならない事態が起きることもあるでしょう。

このようなすぐにお金を借りたいときに役立つのが、消費者金融のカードローンです。

消費者金融カードローンは、若い人に限らず、高齢者の人でも申し込みができます。

消費者金融によって多少の差はあるものの、消費者金融カードローンの申込可能年齢はおおよそ18歳から69歳までというのが一般的です。

ここでは、高齢者がすぐにお金を借りなければならないときに備えて、消費者金融カードローンの特徴やメリット・デメリットを解説し、大手消費者金融のカードローンについて紹介します。

消費者金融カードローンは最短で申し込み当日に融資を受けられる

消費者金融カードローンでは、「借入限度額(利用限度額)」が設けられており、その借入限度額の範囲内で借入と返済を繰り返すことができる仕組みとなっています。

消費者金融カードローンの主なメリットとデメリットを下の表で比較して見てみましょう。

| ・素早い融資が受けられる ・最短で申し込み当日に融資が可能 |

・一般的に銀行カードローンより金利が高い |

| ・借りたお金の使い道は自由である(生活用品の購入、旅行、教育、冠婚葬祭などさまざま) | ・ブラックリストに載った人は約5~10年もの間、新規で借りられない |

最短で申し込み当日に融資を受けられるという素早さは、消費者金融カードローンの大きなメリットといえそうです。

大手消費者金融のカードローンを比較

消費者金融カードローンの全体的な特徴やメリット・デメリットについては先ほど述べたとおりですが、消費者金融ごとの特徴についても具体的に知りたいところですよね。

そこで、大手消費者金融5社のカードローンの特徴を比較しながら解説していきます。

アイフル:69歳まで申し込み・借入が可能

アイフルのキャッシングローンについては、申込可能年齢も借入可能年齢も69歳までとなっており、定期的な収入と返済能力がある人は申し込むことができます。

| 申込可能年齢 | 20歳~69歳までで定期的な収入と返済能力を有する人 |

| 借入可能年齢 | 69歳まで |

| 金利 | 年率3.00%~18.00% |

| 借入限度額 | 1万円~800万円 |

| 融資期間 | 最長14年6ヶ月 |

| 最短の融資開始時期 | 最短20分 ※お申込の状況によってはご希望にそえない場合がございます |

アコム:72歳まで申し込み・借入が可能

アコムのカードローンについては、申込可能年齢も借入可能年齢も72歳までとなっており、勤めている勤務先がある人は申し込むことができます。

| 申込可能年齢 | 20歳以上で安定した収入がある |

| 借入可能年齢 | 72歳まで |

| 金利 | 年率3.00%~18.00% |

| 借入限度額 | 1万円~800万円 |

| 融資期間 | 最長9年7ヶ月 |

| 最短の融資開始時期 | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 |

SMBCモビット:74歳まで申し込み・借入が可能

SMBCモビットのフリーキャッシングについては、申込可能年齢も借入可能年齢も74歳までとなっており、安定した収入がある人が申し込めます。

また、会社員だけでなく、アルバイトやパート、自営業の人も利用が可能です。

| 申込可能年齢 | 20歳~74歳までで安定した収入のある人 |

| 借入可能年齢 | 74歳まで |

| 金利 | 年率3.00%~18.00% |

| 借入限度額 | 1万円~800万円 |

| 返済期間 | 最長60回(5年)。 ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

| 最短の融資開始時期 | 申し込みから30分* |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

参照:貸付条件等(SMBCモビット公式Webサイト)

プロミス:74歳まで申し込み・借入が可能

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスのフリーキャッシングについては、申込可能年齢も借入可能年齢も74歳までとなっており、安定した収入がある人が申し込めます。

また、主婦の人でもアルバイト・パートなど安定した収入のある場合は申し込めます。

| 申込可能年齢 | 18歳~74歳までで安定した収入のある人※ |

| 借入可能年齢 | 74歳まで |

| 金利 | 年率4.5%~17.8% |

| 借入限度額 | 1万円~500万円 |

| 返済期間 | 最最終借入後原則最長6年9ヶ月・1~80回 |

| 最短の融資開始時期 | 最短3分※お申込み時間や審査によりご希望に添えない場合がございます。 |

※高校生は不可※申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須

※収入が年金のみの方は申し込み不可

レイク:70歳まで申し込み・借入が可能

レイクのカードローンについては、申込可能年齢も借入可能年齢も70歳までとなっており、安定した収入のある人は申し込むことができます。

パートやアルバイト、自営業の人でも、安定した収入があれば申し込めます。

派遣社員でも、勤務先と勤務状況が安定している人であれば申し込めます。

| 申込可能年齢 | 20歳~70歳までで安定した収入のある人 |

| 借入可能年齢 | 70歳まで |

| 金利 | 年率4.5%~18.0% |

| 借入限度額 | 1万円~500万円 |

| 融資期間 | 最長5年 |

| 最短の融資開始時期 | Webで最短25分融資も可能(※) |

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。審査結果によってはWebでのご契約手続きが行えない場合あり。

参照:カードローン・キャッシングのレイク(レイク公式Webサイト)

高齢者でも消費者金融カードローンを利用できる

上記で紹介した消費者金融5社を比較して見てみると、69歳~74歳までと申込可能年齢・借入可能年齢の上限に多少の違いはありますが、高齢者でも消費者金融カードローンを利用できることがわかります。

すぐにお金を借りたい高齢者の人は、自分と条件の合う消費者金融を探してみてはいかがでしょうか。

低金利の融資を受けたいなら銀行カードローン

すぐにお金を借りられるのが消費者金融カードローンのメリットですが、ほかにも銀行のカードローンを利用するという選択肢もあります。

銀行カードローンを利用できる年齢については「20歳~65歳以降」が一般的です。

ここからは、銀行カードローンの仕組みや特徴、メリット・デメリットを解説し、主な銀行カードローンを比較して紹介していきます。

銀行カードローンは低金利で高額の融資を受けられる可能性がある

銀行カードローンも、基本的には消費者金融カードローンと同じく、「借入限度額(利用限度額)」の範囲内で借入と返済を繰り返せる仕組みになっています。

銀行カードローンの主なメリットとデメリットの観点から見てみましょう。

| ・消費者金融カードローンより金利が低い | ・使い道が限定されない分、借り過ぎてしまうおそれもある |

| ・高額融資を受けられる銀行カードローンがある | ・ブラックリストに載った人は約5~10年もの間、新規で借りられない |

消費者金融カードローンと比較して、「低い金利で融資を受けられること」と「銀行によっては高額な融資を受けられる可能性があること」が、銀行カードローンを利用するメリットといえます。

なお、数ある銀行カードローンの中から、低金利のカードローンを厳選した記事をまとめましたので参考にしてください。

メガバンク(都市銀行)のカードローンを比較

一般的に消費者金融カードローンより低金利で、高額融資が特徴の銀行カードローンですが、実際のところ、銀行ごとでカードローンの内容はどうなっているのでしょうか?

そこで、メガバンク(都市銀行)の銀行カードローンの内容を比較して見てみましょう。

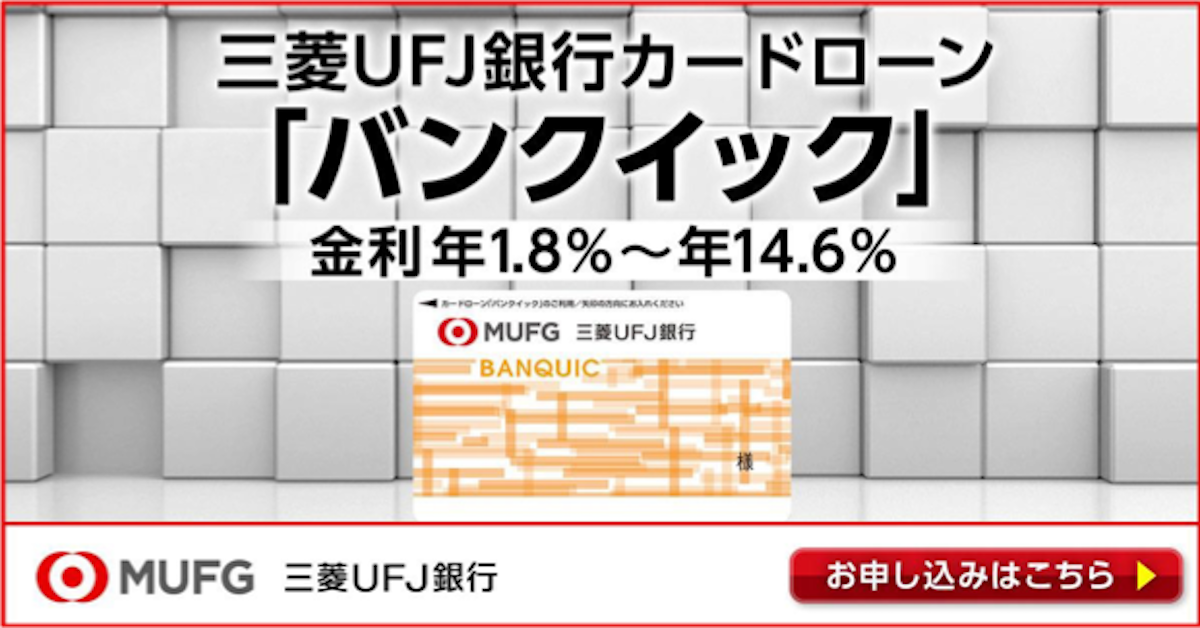

三菱UFJ銀行カードローン「バンクイック」:65歳未満が申し込み・借入可能

三菱UFJ銀行カードローン「バンクイック」については、申込可能年齢も借入可能年齢も65歳未満となっており、原則安定した収入のある人が申し込むことができます。

| 申込可能年齢 | 満20歳~で安定した収入のある人 |

| 借入可能年齢 | 65歳未満 |

| 金利 | 年1.8%~年14.6% |

| 借入限度額 | 10万円~500万円 |

| 融資期間 | 1年(審査のうえ自動更新) |

参照:カードローン「バンクイック」(三菱UFJ銀行公式Webサイト)

みずほ銀行カードローン:65歳まで申し込み・69歳まで借入が可能

みずほ銀行カードローンについては、申込可能年齢は65歳までですが、借入可能年齢は69歳までとなっております。

みずほ銀行カードローンでは、安定かつ継続した収入の見込める人が申し込むことができます。

| 申込可能年齢 | 20歳以上65歳までで安定かつ継続した収入の見込める人 |

| 借入可能年齢 | 69歳まで |

| 借入金利 | 年2.0%~14.0%(※) |

| 借入限度額 | 10万円~800万円* |

| 融資期間 | 1年(審査のうえ自動更新) |

*利用限度額によって借入金利は変更されます

参照:カードローン(みずほ銀行公式Webサイト)

借入限度額1,000万円以上の銀行カードローンもある

メガバンクの借入限度額を見てみると、500万円(三菱UFJ銀行カードローン「バンクイック」)や800万円(みずほ銀行カードローン)と、大手消費者金融とあまり変わりはありません。

一方で、1,000万円以上の借入限度額を設定している銀行カードローンもあります。例えば次の3行などが挙げられます。

参照:カードローン(住信SBIネット銀行公式Webサイト)、横浜銀行カードローン(横浜銀行公式Webサイト)、カードローン(PayPay銀行公式Webサイト)

高額融資を希望しているのであれば、上記のような借入限度額の高い銀行カードローンを検討してみるのも一つの考えといえるでしょう。

高齢者でも銀行カードローンを利用できる

銀行カードローンでは、60歳半ばから60歳後半までの高齢者の人への融資が可能となっています。

各カードローンの金利や借入限度額などを比較して、自分のニーズに合った銀行カードローンをよく検討して選びましょう。

なお、上記で挙げた以外の銀行カードローンについて詳しく知りたいなら、「銀行カードローンのおすすめがわかる!注目15社を3つの視点で検証」でわかりやすく解説していますので、ぜひあわせてご参照ください。

国や自治体など公的機関が運営する公的融資・給付制度

これまでは民間の消費者金融や銀行による融資を紹介してきましたが、国や自治体など公的機関でも高齢者の人への融資や給付などが行われています。

公的機関による融資・給付の対象は、高齢者の場合、原則65歳以上とされています。

公的機関による融資・給付は普段あまり耳にしないかもしれませんが、知っておけばいざというときに役に立つことでしょう。

ここでは主に、社会福祉協議会による「生活福祉資金貸付制度」と、日本年金機構が運営する「年金生活者支援給付金制度」について解説します。

なお、高齢者の人を対象とした公的融資について詳しく知りたいのであれば、「国からお金を借りる方法|15の個人向け公的融資制度の条件や申請手順を解説」で解説してありますので、あわせてご参照ください。

社会福祉協議会が運営する「生活福祉資金貸付制度」

生活福祉資金貸付制度とは、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度をいいます。

生活福祉資金貸付制度の貸付対象や貸付資金の種類、貸付条件について、以下の表にまとめました。

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税のレベル) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた人がいる世帯 |

| 高齢者世帯 | 療養または介護を必要とする65歳以上の高齢者がいる世帯 |

資金の種類 |

貸付条件 |

|||

|---|---|---|---|---|

貸付限度額 |

利子 |

連帯保証人 |

||

(生活の再建) |

(単身世帯)月15万円以内 貸付期間 原則3ヶ月 最長12ヶ月 |

連帯保証人なし:年1.5% |

連帯保証人なしでも貸付可 |

|

(敷金、礼金など) |

||||

(技能習得、公共料金、債務整理など) |

||||

(介護サービス費用など) |

連帯保証人なし:年1.5% |

連帯保証人なしでも貸付可 |

||

(緊急で一時的な生計危機への対応) |

||||

(学生の生活費など) |

<高専>月6万円以内 <短大>月6万円以内 <大学>月6.5万円以内 特に必要と認める場合は、上記各上限額の1.5倍まで貸付可能 |

世帯内で連帯借受人(一緒に借受人になる人)が必要 |

||

(入学金、授業料など) |

||||

(不動産を担保としての低所得高齢者世帯への貸付) |

月30万円以内 (貸付期間) 借受人の死亡時まで または 貸付元利金が貸付限度額に達するまで |

または ・長期プライムレート(金融機関から企業へ1年以上の期間で貸し出す際の最優遇金利) のうち低い方の利率 |

推定相続人(仮受人の相続人になるであろう人)の中から選任 |

|

(不動産を担保としての生活保護を要する高齢者世帯への貸付) |

生活扶助額の1.5倍以内 (貸付期間) 借受人の死亡時まで または 貸付元利金が貸付限度額に達するまで |

|||

| 都道府県社会福祉協議会(全国社会福祉協議会Webサイトから都道府県・指定都市別に検索できます) | ||||

| 最寄りの市区町村社会福祉協議会 | ||||

参照:福祉の資金(貸付制度)(全国社会福祉協議会Webサイト)

なお、生活福祉資金貸付制度の詳細については、「生活福祉資金貸付制度を利用する条件は?メリットとデメリットを紹介」において解説されていますので、ご参照ください。

年金を上乗せ支給する「年金生活者支援給付金制度」

老齢基礎年金、障害基礎年金、遺族基礎年金など、公的年金を上乗せ支給してくれるのが「年金生活者支援給付金制度」です。

年金生活者支援給付金制度の対象者や受給要件、給付額について、下の表にまとめてみました。

| 老齢基礎年金受給者 | (1)65歳以上の老齢基礎年金受給者 (2)同一世帯全員が市町村民税非課税 (3)前年の公的年金などの収入とその他の所得との合計額が88万1,200円以下 |

次の(1)と(2)の合計額 (1)5,030円×年金保険料納付済機関/被保険者月数480月 (2)10,845円×保険料免除期間/被保険者月数480月 |

|---|---|---|

| 障害基礎年金受給者 | (1)障害基礎年金の受給者 (2)前年所得が472万1,000円 以下 |

障害等級1級の人:月6,288円 障害等級2級の人:月5,030円 |

| 遺族基礎年金受給者 | (1)遺族基礎年金の受給者 (2)前年所得が472万1,000円以下 |

月5,030円 |

| 手続き | いずれも日本年金機構への認定請求が必要 | |

| 問い合わせ先 | 最寄りの年金事務所 (※年金事務所の所在地は日本年金機構Webサイト「全国の相談・手続き窓口」で紹介されている) |

|

参照:年金生活者支援給付金制度について(厚生労働省Webサイト)

高齢者がお金を借りるときに気をつけるべき4つの注意点

先に述べたように、高齢者の人でも消費者金融・銀行からお金を借りられることがわかりました。

ただし高齢者の人の場合、現役世代の人と比較して、お金を借りる場面においても年齢に伴うハンディがあります。

高齢者の人がお金を借りるとき、どんなことに気をつけなければいけないのでしょうか?

高齢者が特に気をつけるべき注意点は、次の4つが挙げられます。

1.年金収入だけでは消費者金融・銀行からの融資は困難な場合も

月々の収入が公的年金のみの場合、消費者金融・銀行からの融資は難しくなりがちです。

収入が公的年金だけの高齢者の人の場合は、もらった年金のほとんどが生活費に回すケースが多く、借金返済に充てるだけの余裕がなくなります。

また、高齢になるほど、返済前に借りた本人が亡くなる可能性が高くなるため、貸す側としても慎重にならざるを得ません。

こうしたことから、公的年金だけの収入で暮らす高齢者への融資は難しくなってしまうわけです。

2.上限年齢に達して融資が打ち切られることがある

先ほども述べましたが、消費者金融や銀行のカードローンでは、融資を受けられる年齢の上限を設けているところがほとんどです。

年齢が高くなるほど、お金を借りた本人が亡くなる可能性も高くなり、仮に相続人が相続放棄(民法第938条・939条・940条)をすれば、貸したお金を回収できなくなります。

回収が不能となる貸金を増やさないために、銀行や消費者金融は融資の年齢上限を設けているわけです。

先ほど紹介した消費者金融・銀行のカードローンを利用できる年齢を下記にまとめてみました。

上の表を見てみると、融資の上限年齢を69歳までとしている消費者金融・銀行が多いことがわかります。

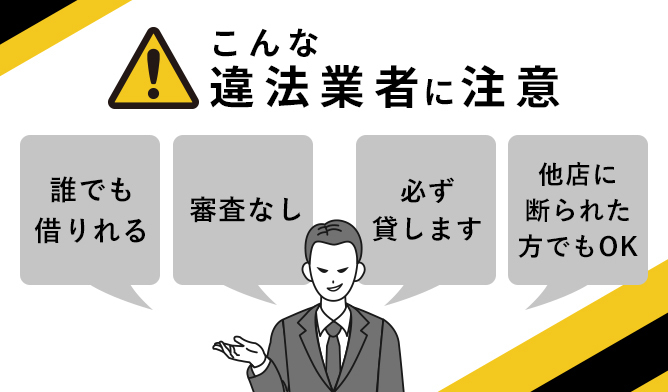

3.詐欺やヤミ金に引っかからないこと

融資にまつわる詐欺やヤミ金に引っかからないよう、十分に注意しましょう。

高齢になると、老化とともに身体だけでなく心の働きも低下し、正しい記憶・理解・判断をすることが難しくなってきます。

こうした高齢者の人につけ込んでくるのが、詐欺師やヤミ金といった者たちです。

特に「年金収入だけでもお金を貸します」といった甘い言葉で誘いをかけて、法外な利息でお金を貸し付けるヤミ金にだけは絶対に手を出してはいけません。

こういったことは高齢者の人に「気をつけて」と言うだけでは防止の効果は期待できません。

家族や親族、近隣住民といった周りの人たちが高齢者の人の行動に注意を払い、詐欺やヤミ金に引っかかりそうなときは阻止してあげる支援が大切になってきます。

4.融資契約には高齢者一人でなく必ず家族が同行すること

高齢者の人が融資の契約をする際は、必ず家族が同行するようにしましょう。

相手がまともな金融機関であっても、高齢者一人では話の内容が理解できず、手続きが進まないケースがあります。

家族が同行して金融機関の担当者の話を聞けば、融資の契約が高齢者本人にとって有利か不利かの判断ができます。

家族が「この話は怪しい」と感じ、融資の契約を拒否すれば、高齢者本人が詐欺被害に遭わずに済み、本人が不利益を被ることを避けられます。

借入先が見つからなければ生活保護を検討する

高齢者ということで条件に合わず、どうしても借入先が見つからなければ、生活保護を検討するのもひとつの方法かもしれません。

生活保護は「最低限度の生活」を保障する制度

生活保護とは、困窮する国民が「最低限度の生活」を送れるようにするための制度です(生活保護法第1条)。

第一条 この法律は、日本国憲法第二十五条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

身体的・精神的に弱い立場にある高齢者の人が、借入先が見つからず経済的にも困窮しているとしたら、まさに生活保護による救済の手を差し伸べるべきといえるでしょう。

生活保護の詳しい内容は、「生活保護はいくらもらえる?6つの受給条件と実際の金額や計算方法」 で解説されているので、この機会に生活保護制度の理解を深めていただければと思います。

生活保護の相談窓口は福祉事務所

借入先がどうしても見つからず、生活保護を受けてみようかと思ったら、地元の福祉事務所に相談に行きましょう。

自分が居住する管轄の福祉事務所は、厚生労働省のWebサイトから探すことができます。

まずは最寄りの福祉事務所に問い合わせて、相談してみてはいかがでしょうか。

福祉事務所(厚生労働省Webサイト)

この記事のまとめ

高齢者の皆さんは、これまでの長い人生で酸いも甘いもいろいろな経験をされ、今の生活に行き着かれた人たちだと思います。

それだけに余生を穏やかな気持ちで過ごしたいと思うのは当たり前のことといえるでしょう。

しかし、老後の生活にもお金が必要です。お金が足りなければ生活が成り立たず、とても穏やかな気持ちでいることなどできません。

生活に困ったときに役立ててもらいたいのが、お金を借りる「融資」という制度です。

高齢者の皆さんが、融資制度を有効活用して生活費を賄い、穏やかな生活を送るためにこの記事が少しでも役立てれば、これ以上の喜びはありません。

監修者

監修者

行政書士有資格者

大学法学部を卒業後、裁判所に入職。裁判所書記官として、民事系事件を担当。裁判所退職後、行政書士試験に合格し、有資格者となる。

現在は「法令を根拠とした仕事」をモットーにケアマネジャーの業務に当たる一方、Webライターとして民事系の法律問題をテーマとする記事を執筆している。

法律記事の執筆では、条文と判例に重きを置いて内容の正確さを期すとともに、やわらかくわかりやすい表現を用いることで、ユーザーにとって読みやすく役に立つ記事になることを心がけている。

【保有資格】

行政書士、日本語検定準1級、介護支援専門員(ケアマネージャー)、介護福祉士