18歳未満の未成年(高校生)がお金を借りる方法|借金の意味やリスク

![]() 更新日:2024.05.04

更新日:2024.05.04

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

18歳に満たない人は法律上「未成年者」とされ、18歳以上の「成年」と異なる扱いがなされます(2022年4月から成人年齢が引き下げられたため)。

金融機関・貸金業者によっては未成年(高校生など)でもカードローンでお金を借りたり、クレジットカードを作ることが可能となっています。

借金という観点で、成年と未成年とではどのような違いがあるのでしょうか?

この記事では、未成年の人が借金することの法律的な意味と借金に伴うリスクについて詳しく解説し、未成年がお金を借りる方法も紹介します。

借金を考えている未成年者の皆さんは、ぜひこの記事に目を通していただき、ご参考になさってください。

未成年がお金を借りる意味とリスク

- 「未成年者」とは、18歳未満の人のことである

- 未成年者の借金は、民法の「金銭消費貸借契約」に当たる

- 未成年者が借金するには、親権者の同意または親権者による代理が必要である

- 親権者の同意がない、または親権者による代理によらない未成年者の借金は取り消すことができる

- 未成年者の借金には大きなリスクを伴うので、安易に行わないのが賢明である

目次

- 1未成年がお金を借りる&手に入れる方法

- 1-1親や親族、友人から借りる

- 1-2Webやアプリを使って不用品を売却する

- 1-3日払いや前払いのアルバイトで働いて稼ぐ

- 2未成年者とは18歳未満、成年者とは18歳以上の人をいう

- 2-12022年4月より18歳未満が未成年者、18歳・19歳は成年に

- 2-2成年ができること、未成年ができないことの基準

- 3未成年者の借金に伴う4つの大きなリスク

- 3-11.借金の返済が難しくなる

- 3-22.借金返済に充てる分、生活費が足りなくなる

- 3-33.借金を返済できないと裁判や強制執行の可能性も

- 3-44.借金返済に切羽詰まってヤミ金に手を出してしまうおそれも

- 4未成年者が借金することの法律的な意味

- 4-1未成年者の借金は「金銭消費貸借契約」に当たる

- 4-2金銭消費貸借契約を結んだ未成年者は借金を返済する義務を負う

- 5未成年者を借金から守る2つの手立て

- 5-11.未成年者が借金するには親権者の同意が必要である

- 5-22.親権者が代理して金銭消費貸借契約をすることもできる

- 6未成年者が勝手に借金をしたらどうなる?

- 6-1親権者の同意のない金銭消費貸借契約は取り消せる

- 6-2親権者の同意のない金銭消費貸借契約は追認もできる

- 6-3契約の取り消しまたは追認は相手への意思表示によって行う

未成年がお金を借りる&手に入れる方法

まずはは実際に未成年者がお金に困ったときにお金を借りたり、お金を手に入れたりする方法を紹介しましょう。

※返済リスクを考慮したうえで当記事ではカードローンについて紹介しません。親や親族、友人から借りる

まずは身近な存在である親や親族、親しい友人に借金をお願いしてみましょう。

身近な人たちであれば、「未成年だけれども、ちゃんと返済してくれるだろう…」と思ってくれて、お金を貸してもらえる可能性があります。

ただし、親しき仲も礼儀ありです。「借用書」という書面の形で残し、お互いに取り交わすことによって、貸主に対してきちんを返済する意思を示しましょう。

借用書の書き方など詳細については、「借用書の書き方とテンプレートの実例|効力が無効にならない方法も紹介」をご参照ください。

Webやアプリを使って不用品を売却する

Webやアプリを使って不用品を売ってお金に換えることも考えましょう。

自分が持っている物でお金になりそうな物を、「ヤフオク!」「Amazon出品サービス」「メルカリ」「楽天ラクマ」などに出品して買い手が付けば、代金を手に入れることができます。

日払いや前払いのアルバイトで働いて稼ぐ

お金を得る基本は「働いてお金を稼ぐこと」です。

未成年者でも可能なアルバイトはあります。学校や部活など自分のスケジュールを調整してアルバイトの時間を決めるとよいでしょう。

アルバイト代は月払いが主ですが、中には日払いや前払いを認めてくれるアルバイト先もあります。

どうしても早めにお金を手に入れたいなら、日払い・前払いのアルバイトを選ぶのも一つの選択肢といえます。

未成年者とは18歳未満、成年者とは18歳以上の人をいう

民法の第4条では、18歳以上の人を「成年」と定めています。

そのため、18歳未満の人、つまり0歳から17歳までの人が、「未だ成年でない人」という意味で「未成年者」と呼ばれます。

まずは「未成年者の借金」についてお話しするのに先立ち、「未成年者の意味」について解説しましょう。

2022年4月より18歳未満が未成年者、18歳・19歳は成年に

2022年(令和4年)4月1日より、18歳以上の人は成年となりました。

つまり2022年4月1日以降は、18歳以上であれば成年、18歳未満であれば未成年者となるわけです。

これは、改正民法の第4条が2022年4月1日に施行された(法律として効力を生じた)ことによるものです。

第四条 年齢十八歳をもって、成年とする。

引用:民法|e-Gov法令検索

改正民法の第4条の施行前、つまり2022年3月31日までは、20歳以上が成年、20歳未満が未成年者とされていました。

| 0歳から17歳まで | ||

|---|---|---|

| 18歳と19歳 | ||

| 20歳以上 |

今回の民法改正の目的については、法務省のWebサイト「民法の一部を改正する法律(成年年齢関係)について」にて以下のとおり書かれています。

18歳、19歳の若者が自らの判断によって人生を選択することができる環境を整備するとともに、その積極的な社会参加を促し、社会を活力あるものにする意義を有するものと考えられます。

法律では年齢は「生まれた日」から計算する

年齢は生まれた日(誕生日)を第1日目として計算されます。

年齢計算の仕方を定めた「年齢計算ニ関スル法律」で、そのように決まっているからです。

たとえば2022年(令和4年)4月15日に生まれた赤ちゃんは、2023年(令和5年)4月14日までは、生まれてから1年経たないという意味で0歳ですが、4月15日になれば、生まれてから1年経ったという意味で1歳という年齢になります。

これが18回繰り返されて、18回目の誕生日が来れば18歳になり、成年となるわけです。

学生(高校生)でも社会人でも18歳未満なら未成年となる

成年か未成年者かは、社会的な身分に関係なく、年齢だけをもとに決められます。

民法の第4条で「年齢十八歳をもって、成年とする。」としか書いてないからです。

たとえば17歳の人が高校生であっても、社会人であっても、未成年者であることに変わりありません。

婚姻適齢(結婚できる年齢)が男女ともに18歳となった

また、2022年4月1日より結婚できる年齢(婚姻適齢)が、男女ともに18歳となりました。

第七百三十一条 婚姻は、十八歳にならなければ、することができない。

引用:民法|e-Gov法令検索

18歳で成年となるため、結婚する男女はともに成年ということになります。

そのため、以前にあった、未成年者が結婚することで成年になったとみなす「成年擬制」という規定(民法・第753条)は不要となり、民法から削除されました。

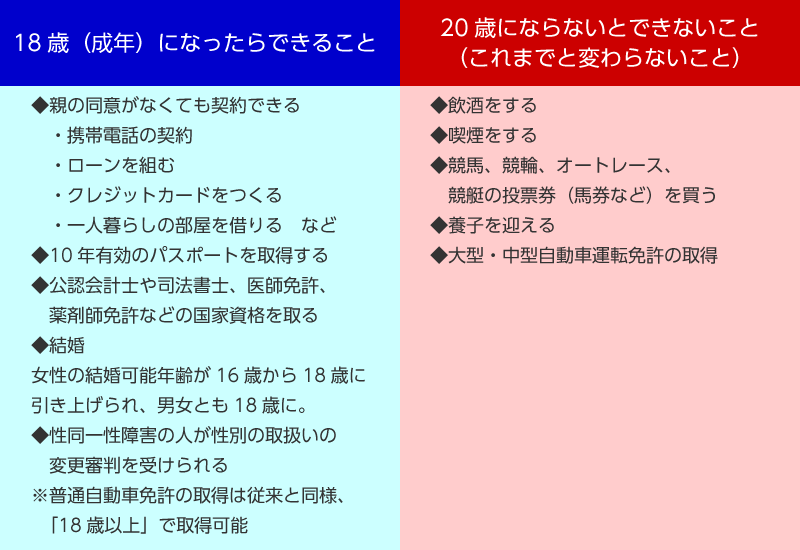

成年ができること、未成年ができないことの基準

引用:政府広報オンライン「18歳から“大人”に! 成年年齢引下げで変わること、変わらないこと。」

民法上、18歳以上が成年となったことで、これまで未成年者として扱われていた18歳・19歳の人は、親の同意をもらったり、親に代理をしてもらわなくても、単独で契約ができることになりました。

たとえば18歳・19歳の人でも、社会人として働いて定期的な収入のある人なら、カードローンやクレジットカードの申し込みを単独で行えるようになりました。

| 年齢 | カードローンやクレジットカードの申し込みができるorできない? |

|---|---|

| 0歳から17歳まで | 親の同意をもらう、または親に代理をしてもらうことが必要 |

| 18歳以上 | 親の同意や代理なしに単独でできる |

民法以外の法律で20歳という基準を維持している法律がある

ただし、民法以外の法律では、取り扱いの基準年齢をこれまでどおり20歳としている法律があります。

以下に代表的な3つの法律を紹介しましょう。

| ・20歳未満の者を未成年者とする。 ・未成年者は喫煙してはならない。違反すればタバコを没収される。 ・未成年者の親権者が、未成年者の喫煙を知りながら止めさせなかったときは、科料に処せられる。 ・タバコを販売する者は、買主の年齢確認をしなければならない。未成年者と知って煙草を販売した者は、罰金に処せられる。 |

||

| ・20歳未満の者を未成年者とする。 ・親などは、未成年者の飲酒を止めさせなければならない。 ・販売業者や飲食業者は、未成年者が飲むことを知りながら酒類を販売・提供してはならない。 ・違反した者は罰金または科料に処せられる。 |

||

| ・20歳未満の者を少年とし、20歳以上の者を成人とする。 ・罪を犯した少年に対しては、刑罰より家庭裁判所による保護処分が優先される。 ・家庭裁判所が「刑事処分相当」と判断して検察官に送致(逆送)した場合のみ刑罰を科することができる。 |

18歳・19歳の人は、民法上は成年とされますが、タバコ・酒・犯罪の面ではこれまでどおり「未成年者」または「少年」として扱われます。

民法上で18歳以上が成年とされたことで、「18歳になればタバコや酒も許されるようになった」と誤解しないようにしましょう。

現時点では「成人式」は20歳で行う自治体が多い

民法改正前までの「成人式」は、20歳で成年となり、大人の仲間入りをしたことを祝う行事として、20歳になった若者の集いとして行われてきました。

そのため、民法上の「成年」と「成人式」とは密接なつながりがあったといえるでしょう。

今回の民法改正により、進学や就職の準備で忙しい高校3年生が成年となるケースが多いため、「今後の成人式をどうすればよいか」が全国の自治体で議論されました。

多くの自治体では、これまでどおり20歳を迎えた人の集いとし、名称は、民法上の「成年」と混同されやすい「成人式」ではなく、「二十歳の集い(つどい)」などとして行われることが多いようです。

「二十歳の集い」は、民法上の「成年」とは関係のない行事として行われることになったわけです。

未成年者の借金に伴う4つの大きなリスク

未成年者が親権者の同意をもらって、あるいは親権者に代理をしてもらって行う借金は、法律にかなった借金として認められることになります。

ただ、法律上は問題のない借金であったとしても、未成年者の借金には大きなリスクを伴います。

ここでは、未成年者の借金にまつわる4つのリスクについて紹介します。

1.借金の返済が難しくなる

未成年者は経済力や稼ぐ力がまだまだとぼしいため、借金の返済が難しくなります。

具体的には次のようなケースが想定されます。

学生(高校生など)だと収入が少ない

高校生などの学生だと、アルバイトをしても自分が希望するほどの収入が得られない可能性があるため、自力で借金を返せなくなる可能性があります。

未成年者の社会人は給料が少ない

未成年者の社会人の場合だと、キャリアもまだまだとぼしいため、給料も低めで、借金を返すだけの余裕がなくなるのが一般的です。

2.借金返済に充てる分、生活費が足りなくなる

借金の返済に充てる分のお金が出ていくことで、生活費が足りなくなるケースもあるでしょう。

特に公共料金や家賃を滞納すると、電気・ガス・水道などのライフラインを止められたり、大家さんや不動産会社から退去を求められたりして、生活の基盤が損なわれてしまう可能性もあります。

3.借金を返済できないと裁判や強制執行の可能性も

借金を返済できず滞納したままでいると、貸主から借金の返済を求める裁判を起こされたり、財産を差し押さえられて競売にかけられる強制執行を受けたりするケースもあり得ます。

裁判を起こされたり強制執行を受けたりといった深刻な事態は、未成年者にとって、財産の面ではもちろん、精神的・社会的にも大きな痛手となります。

4.借金返済に切羽詰まってヤミ金に手を出してしまうおそれも

借金の返済に切羽詰まってくると、思わず「闇金」に手を出してしまうことも考えられます。

甘い言葉で巧みに近寄る闇金の誘いについ乗せられて、法外な金利の借金をしてしまう危険がないとはいえません。

どんなに借金の返済に行き詰まっても、闇金にだけは絶対に手を出してはいけません。

未成年者が借金することの法律的な意味

未成年者の借金についてはその法律的な意味を理解しておく必要があります。

借金をめぐってトラブルになった場合、それは単なる道徳的な問題でなく、貸主と借主との間の法律関係をめぐる争いだからです。

未成年者の借金には、主に以下の2つの法律的な意味が含まれています。

- 借金は「金銭消費貸借」という契約である

- 借金をした人は、返済という法律的義務を負うことになる

これから詳しく解説していきましょう。

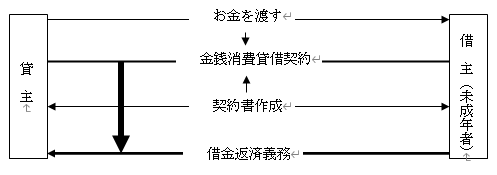

未成年者の借金は「金銭消費貸借契約」に当たる

未成年者の借金は、成年の借金と同様、民法の「金銭消費貸借契約」に当たります。

「消費貸借」とは、借主が貸主から与えられたものを使ったり食べたりなどして消費したうえで、与えられたものと同じ種類・品質・数量のものを貸主に返すことをいいます。

第五百八十七条 消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

引用:民法|e-Gov法令検索

消費貸借として取引されるものといえば、昔は米や油などもありましたが、今はお金がほとんどです。

そのため、消費貸借契約といえば、「金銭消費貸借契約」のことをいうのが一般的となっています。

借金は、借主が借りたお金を全部または一部使ったうえで、同じ金額のお金(利息の特約があれば利息もあわせて)を貸主に返す契約であることから、「金銭消費貸借契約」といえるわけです。

第五百八十九条 貸主は、特約がなければ、借主に対して利息を請求することができない。

2 前項の特約があるときは、貸主は、借主が金銭その他の物を受け取った日以後の利息を請求することができる。

引用:民法|e-Gov法令検索

金銭消費貸借契約は受領または書面により成立する

金銭消費貸借契約は、借主が貸主から金銭を受領する、または貸主と借主の間で書面によって契約することで成立します。

第五百八十七条 消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

第五百八十七条の二 前条の規定にかかわらず、書面でする消費貸借は、当事者の一方が金銭その他の物を引き渡すことを約し、相手方がその受け取った物と種類、品質及び数量の同じ物をもって返還をすることを約することによって、その効力を生ずる。

引用:民法|e-Gov法令検索

金銭消費貸借契約を書面で行うこととしたのは、契約を慎重に行うことで借金をめぐるトラブルを防ぐためです。

金銭消費貸借契約を結んだ未成年者は借金を返済する義務を負う

未成年者が借金をする、つまり金銭消費貸借契約を結ぶことにより、未成年者は借りたお金を返す法律的な義務を負います。

借金の返済には、「いつまでに返す」という返済期限が定められるのが一般的です。

期限までに返済しないと、借主の債務不履行となり、貸主から損害賠償を請求されます。

第四百十五条 債務者がその債務の本旨に従った履行をしないとき又は債務の履行が不能であるときは、債権者は、これによって生じた損害の賠償を請求することができる。(略)

引用:民法|e-Gov法令検索

借金にあたっては、周りの大人が未成年者に対し、借金すれば借りたお金を期限までに返す法律的義務を負うことをしっかり認識させることが大切なのです。

未成年者を借金から守る2つの手立て

先に述べたように、借金には「期限までに返済する」という大きな責任を伴うため、未成年者が安易に借金をしないよう、周りの大人が守ってあげなければなりません。

ここでは、借金における未成年者を守るための手立てについて解説します。

借金において未成年者を守る手立ては、次の2つです。

- 親権者の同意を必要とする

- 親権者が未成年者を代理して契約する

これから詳しく解説していきましょう。

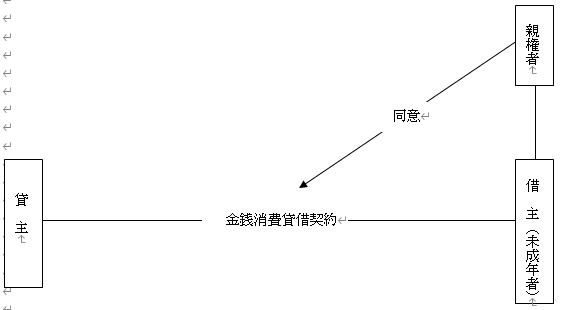

1.未成年者が借金するには親権者の同意が必要である

未成年者が借金するには、親権者の同意が必要とされています。

第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。(略)

引用:民法|e-Gov法令検索

「親権者の同意」とは、次の2つの行為を意味します。

- 親権者が、借金の内容を確かめて、金額や目的の面で未成年者本人にふさわしいものかどうかをチェックする

- 借金に同意するかどうかを判断する

未成年者本人にふさわしい借金であれば、親権者は同意します。

反対に、金額が大きくて本人が返していけそうもない、あるいは目的が反社会的であるなど、本人にふさわしくない借金であれば、親権者は同意しません。

親権者の同意を必要とすることで、未成年者が返済困難な借金を背負ったり、反社会的な行為に手を染めたりすることを防ぎ、未成年者を守ることになるわけです。

親権者の同意は未成年者(借主)または貸主のどちらに対して行ってもよい

親権者による同意の意思表示は、借主である未成年者または貸主のどちらに対して行ってもよいと考えるのが一般的です。

貸主か借主のいずれかが親権者の同意があったことがわかれば足りるとされています。

親権者の同意は借金の前または同時に行わなければならない

親権者の同意は、借金する前、または借金するときと同時に行わなければならないとされています。

親権者の同意の前提となる借金の内容チェックは、できれば借金の前、遅くても借金するときと同時に行わなければ意味をなさないからです。

2.親権者が代理して金銭消費貸借契約をすることもできる

未成年者の借金は、親権者が未成年者本人の代理人として金銭消費貸借契約を結ぶという方法で行うこともできます。

親権者は、未成年者が行う契約について、民法によって代理権を与えられた法定代理人だからです。

第八百二十四条 親権を行う者は、子の財産を管理し、かつ、その財産に関する法律行為についてその子を代表する。ただし、その子の行為を目的とする債務を生ずべき場合には、本人の同意を得なければならない。

引用:民法|e-Gov法令検索

親権者は、未成年者の代理人として、借金の内容をチェックし、未成年者本人にふさわしければ契約をし、ふさわしくなければ契約をしないことができます。

親権者が未成年の代理人として借金の内容を確認することで、未成年者を返済が困難な、あるいは反社会的目的の借金から守ることができるのです。

親権者が未成年者を代理して金銭消費貸借契約を結べば、貸主と借主である未成年者との間で金銭消費貸借契約が成立します。

親権者がいなければ未成年後見人が親権者の役目を果たすことになる

未成年者に親権者がいない場合、「未成年後見人」という役割の人が親権者と同じ役目を果たします。

親権は父母が共同して行うのが原則です。

ただし、死亡や行方不明などにより父母の一方が親権を行使できなければ、他方の親が単独で親権者となります(民法第818条3項)。

父母の離婚後(民法第819条1項~3項)、「嫡出でない子(婚姻中でない男女の間に生まれた子)」(民法第819条4項)についても、一方の親が単独の親権者となります。

| 共同親権を持つ人 | 単独親権を持つ人 |

|---|---|

| 婚姻中の父母 | 婚姻中の父母の一方が親権を行使できないときの他方の親 |

| 父母の離婚後に親権者となった親 | |

| 嫡出でない子の父母いずれか |

もし両親までもが亡くなるなどして、親権者が一人もいなくなれば、以下の2つのいずれかの方法により決められた未成年後見人が、未成年者の借金への同意あるいは金銭消費貸借契約の代理を行います(民法第838条1号、第859条1項、第5条1項)。

- 親権者の遺言による指定(民法第839条1項)

- 家庭裁判所による選任(民法第840条1項)

未成年者が勝手に借金をしたらどうなる?

未成年者が借金をするには、親権者の同意をもらう、あるいは親権者に代理してもらうことが必要ですが、親権者を無視して未成年者が単独で借金した場合はどのようになるのでしょうか?

未成年者が勝手に借金した場合は、次の2つの対応方法があります。

- 金銭消費貸借契約を取り消す

- 金銭消費貸借契約を追認する

これからそれぞれの方法について、詳しく解説していきます。

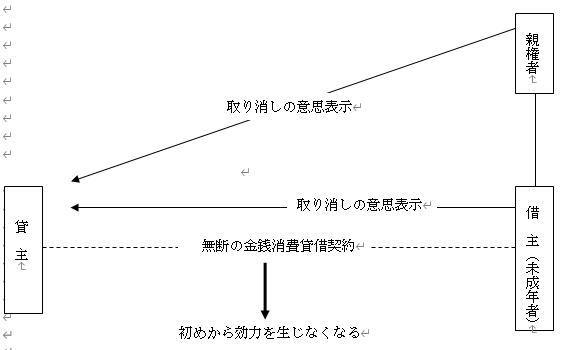

親権者の同意のない金銭消費貸借契約は取り消せる

親権者の同意を得ず、親権者に代理をしてもらうこともなく、未成年者が単独で借金した場合、その借金の契約(金銭消費貸借契約)は取り消すことができます。

第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。(略)

2 前項の規定に反する法律行為は、取り消すことができる。

引用:民法|e-Gov法令検索

未成年者が単独で行った金銭消費貸借契約は、未成年者に過剰な負担を負わせたり、反社会的行為に加担したりすることにつながりやすいため、取り消しにより未成年者を契約から解放して、その保護を図るためです。

取り消された金銭消費貸借契約は効力を生じない

未成年者が単独で行った金銭消費貸借契約が取り消されると、契約は初めから効力を生じなかったものとみなされます。

第百二十一条 取り消された行為は、初めから無効であったものとみなす。

引用:民法|e-Gov法令検索

未成年者は契約から解放されることで、過剰な金銭負担や反社会的行為へのつながりが断たれるわけです。

金銭消費貸借契約を取り消せるのは未成年者本人または親権者

未成年者が単独で行った金銭消費貸借契約を取り消せるのは、未成年者本人または親権者です。

第百二十条 行為能力の制限によって取り消すことができる行為は、制限行為能力者(他の制限行為能力者の法定代理人としてした行為にあっては、当該他の制限行為能力者を含む。)又はその代理人、承継人若しくは同意をすることができる者に限り、取り消すことができる。

引用:民法|e-Gov法令検索

金銭消費貸借契約の取り消しは未成年者を守るための手段であることから、未成年者本人か親権者にのみ取消権を認めれば足りるからです。

また、未成年者を契約から早めに解放するため、未成年者本人が成年になるのを待つことなく、未成年者のうちに取り消せるものとされています。

取消期間を過ぎると金銭消費貸借契約を取り消せなくなる

金銭消費貸借契約の取消権は以下の表のとおり、2つの存続期間が定められています(民法第126条)。

存続期間のAかBかのいずれかの存続期間を過ぎると、取消権を行使できなくなるので注意しましょう。

取消権に存続期間を設けたのは、「金銭消費貸借契約をいつか取り消されるかもしれない」という貸主の不安定な立場を解消するためです。

成年と偽っての金銭消費貸借契約は取り消せなくなる

未成年者が、自分は成年だと偽って金銭消費貸借契約を結んだ場合、未成年者本人も親権者も契約を取り消すことができなくなります。

第二十一条 制限行為能力者が行為能力者であることを信じさせるため詐術を用いたときは、その行為を取り消すことができない。

引用:民法|e-Gov法令検索

つまり、契約どおり借りたお金と利息を、期限までに返す法的義務を負うことになります。

成年と偽った未成年者は契約取り消しによる保護に値せず、むしろ騙された貸主の信頼を守ることを優先するべきだからです。

未成年者が成年と偽る方法として判例が認めたものを4つ紹介します。

| 成年と偽る方法 | 判例 |

|---|---|

| 物的手段を用いる (例)16歳で取得できる原付免許証のコピーを18歳以上と書き換える |

大審院判決大正5年12月6日 (※大審院とは、戦前にあった、現在の最高裁判所に該当する最上級の司法機関です。) |

| 口頭で告げる (例)「私は20歳を過ぎていて、仕事もしているから、借りたお金をきちんと返していける」と言う |

大審院判決昭和8年1月31日 |

| 未成年者と明かしたうえで、親権者の同意があることを示す (例)自分で勝手に作った親権者の同意書を見せる |

大審院判決明治37年6月16日 |

| 未成年者であることを黙っていたとしても、他の言動から、相手が成年だと誤信し、または誤信を強めた (例)大人っぽい風貌で、タバコを吸いながら、大人並みの内容を、大人口調で話す |

最高裁判決昭和44年2月13日 |

上記はいずれも契約の取り消しによる保護に値しない未成年者の行動として、最上級の裁判所が認めたものです。

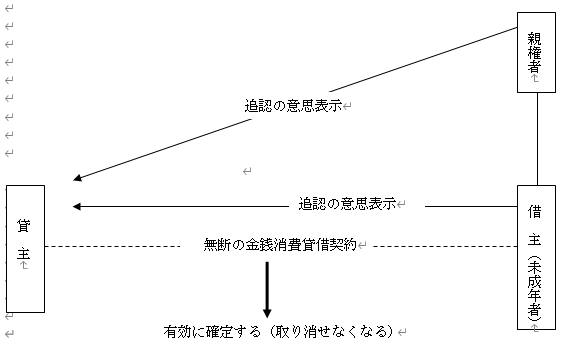

親権者の同意のない金銭消費貸借契約は追認もできる

未成年者が親権者の同意を得ず、親権者に代理してもらうこともなく、単独で行った金銭消費貸借契約については、契約を取り消すのでなく、追認をすることもできます。

追認された金銭消費貸借契約は有効に確定する

未成年者が単独で行った金銭消費貸借契約であっても、追認することにより、もはや取り消すことができなくなり、契約の有効が確定します(民法第122条)。

追認とは、取り消すことのできる契約について、これを取り消さないと意思表示することをさします。つまり、取消権の放棄を意味するのです。

未成年者が単独で行った金銭消費貸借契約であっても、本人に過剰な負担とならず、反社会的行為につながるものでもなければ、契約の効果をそのまま残したほうが、今までの手続きが無駄にならず、貸主の立場も保たれるからです。

契約を追認できるのは成年となった本人または親権者

取り消すことのできる契約を追認できる人および追認の要件は、以下のとおりです(民法第124条)。

| 追認できる人(追認権者) | 追認の要件 |

|---|---|

| 未成年者本人 | 親権者 |

| 親権者 | 本人が (1)成年となり かつ (2)取り消すことのできる契約であることを知っていること |

未成年者本人が成年となることが必要なのは、成年になれば精神的に成熟し、契約を追認するか、取り消すかを正しく判断できるようになるとされているからです。

未成年者本人が成年にならないうちは、精神的に未成熟で、契約の追認か取り消しかの判断が難しいため、追認できるのは親権者だけとされています。

また、追認が取消権の放棄に当たることから、未成年者本人と親権者のいずれが追認する場合でも、「取り消すことのできる契約であることを知っていること」が追認の要件とされています。

契約の取り消しまたは追認は相手への意思表示によって行う

未成年者が単独で行った金銭消費貸借契約の取り消しまたは追認は、相手方、つまり貸主に対する意思表示によって行います。

第百二十三条 取り消すことができる行為の相手方が確定している場合には、その取消し又は追認は、相手方に対する意思表示によってする。

引用:民法|e-Gov法令検索

ここでいう意思表示とは、取り消しまたは追認の意思を貸主に伝えることをいい、取り消しまたは追認の方法については定められていません。

相手への意思表示は内容証明郵便で行うのがおすすめ

取り消しまたは追認の意思表示の方法としては、口頭・電話・メール・手紙などが考えられますが、きちんと証拠を残すには「配達証明付き内容証明郵便」をおすすめします。

内容証明郵便にすれば、いつ、未成年者または親権者から貸主に、契約の取り消しまたは追認の通知が発せられたかが、未成年者や親権者の手元にはもちろんのこと、郵便局にも記録として残るからです。

さらに配達証明付きにすれば、貸主に配達された日時の書かれた配達証明書が、郵便局から未成年者または親権者に送られるので、貸主に郵便が届いたことを証明することができます。

内容証明郵便の用紙は、通常の文具店で購入できます。

内容証明の利用方法や利用料金など詳細については、日本郵便株式会社の公式サイト「内容証明」をご参照ください。

この記事のまとめ

未成年者でも法律が定める手続きを踏めば借金をすることができます。

ただ、社会的経験がとぼしい未成年者が借金することには、大人以上のリスクが伴います。

借金に伴うリスクを避ける最善の方法は借金をしないことです。

どうしてもお金が必要になったときは、親や親族などに頼んで用立ててもらうか、アルバイトをして稼ぐなどしてお金を用意することをおすすめします。

未成年者にとって借金での失敗は、若気の至りでは済まされない悲劇を生む可能性があります。

未成年者の皆さんが借金で失敗することなく、立派な大人へと成長されることを祈っています。

監修者

監修者

行政書士有資格者

大学法学部を卒業後、裁判所に入職。裁判所書記官として、民事系事件を担当。裁判所退職後、行政書士試験に合格し、有資格者となる。

現在は「法令を根拠とした仕事」をモットーにケアマネジャーの業務に当たる一方、Webライターとして民事系の法律問題をテーマとする記事を執筆している。

法律記事の執筆では、条文と判例に重きを置いて内容の正確さを期すとともに、やわらかくわかりやすい表現を用いることで、ユーザーにとって読みやすく役に立つ記事になることを心がけている。

【保有資格】

行政書士、日本語検定準1級、介護支援専門員(ケアマネージャー)、介護福祉士