ソニー銀行カードローンの審査は厳しい?電話取材で分かった審査基準や在籍確認の有無について解説

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

ソニー銀行カードローンは、借入金利(上限金利)が年13.8%と、一般的な銀行のカードローンと比較しても低めであることが大きなメリットです。

限度額が少額であればあるほど、上限金利が適用されるケースが多いので、その場合、他行のカードローンと比較して、金利・利息負担を軽減できる可能性が高くなります。

この記事では、ソニー銀行カードローンの特徴やメリット・デメリットを紹介するとともに、審査や在籍確認、申し込み・借り入れ・返済方法についても詳しく解説します。

他行カードローンとの比較

| ソニー銀行カードローン | 住信SBIネット銀行カードローン | auじぶん銀行カードローン | オリックス銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン(カードローン) | |

|---|---|---|---|---|---|---|

| 融資限度額 | 800万円 | 1,200万円 | 800万円 | 800万円 | 300万円 | 最大800万円 |

| 金利 | 年2.5%~13.8% | 年1.59%~14.79% | 年1.48%~17.5%(※) | 年1.7%~14.8% | 年12.0%~15.0% | 年1.9%~14.5% |

| 審査時間 | 数日 | 1週間程度 | 最短即日 | 数日 | 最短翌日 | 最短即日 |

ソニー銀行カードローンの注目ポイント

- ソニー銀行カードローンの上限金利は年13.8%と一般的な銀行のカードローンと比較して低め

- ソニー銀行カードローンの審査時間は数日、申し込みからローンカードが届くまでには10日程度かかる

- ソニー銀行カードローンで急いで借り入れをしたい場合、初回振込サービスを利用すればローンカードが届く前でも借り入れができる

- ソニー銀行カードローンの審査では、職場への電話での在籍確認が行われる

- ソニー銀行カードローンでの借り入れはインターネットバンキングとATMで行える

目次

【独自取材】ソニー銀行カードローンの審査・在籍確認を調査!コールセンターに電話取材してみた

ソニー銀行カードローンの審査について、公式サイトで確認してみたのですが、審査の流れや審査時間・融資時間、在籍確認の電話の有無など、詳しい記載はありませんでした。

そこで編集部では、ソニー銀行カードローンのコールセンターに電話取材を行い、ソニー銀行カードローンの審査や在籍確認がどのように行われるのかを徹底調査してみました。

ソニー銀行カードローンの審査難易度は高い

先に結論からいうと、ソニー銀行カードローンの審査は決して簡単ではなく厳しいといえます。

一般的に銀行のカードローンの審査は、消費者金融と比較すると厳しい傾向にあります。

消費者金融の審査は最短で数十分で済み、職場への電話による在籍確認が必要ないケースもあります。

一方、銀行カードローンは基本的に審査に数日かかり、職場への電話による在籍確認が必要です。

銀行カードローンの場合、「保証会社」と「銀行独自」の審査の2段階になるケースがほとんどです。

保証会社による審査には通っても、銀行独自の審査で落ちるケースもあります。

ソニー銀行カードローンの場合、保証会社のアコムとソニー銀行の審査が行われます。

収入・勤務先・勤務年数などを総合的に見て信用力が低いと判断されたら審査に落ちるでしょう。

また、直近でアコムの審査に落ちている人、金融事故を起こし信用情報に傷がついている人は、ソニー銀行カードローンの審査に通るのは難しいといえます。

元銀行員でFPからのワンポイントアドバイス

ソニー銀行カードローンの金利は、一般的なカードローン取扱会社と比較しても低いといえます。

カードローンの審査内容については一切公表されていませんが、一般的に金利が低いと、金融機関の収益力が上がり、リスクが大きくなるとされています。

その点を見ても、カードローンの審査は厳しく行われる可能性があるのです。

ソニー銀行カードローンの融資時間は10日程度かかるのが一般的

まずは編集部は、ソニー銀行カードローンの審査の流れや審査・融資時間について、ソニー銀行カードローンのコールセンターに電話取材してみました。

編集部

ソニー銀行カードローンの審査はどのように行われていますか?

ソニー銀行カードローンのコールセンター

Web申し込みの情報をもとに、保証会社のアコムが仮審査を行います。

その後、ソニー銀行が本審査を行い、審査結果を申込者の方にお伝えします。

編集部

ソニー銀行カードローンの審査時間はどれくらいかかりますか?

ソニー銀行カードローンのコールセンター

お申し込みをいただいてから審査結果をお伝えするまでに3~4日程度かかります。

その後契約をしていただき、ローンカードが到着するまでに10日程度かかります。

実際にカードローンを利用できるようになるまで10日程度余裕を見ていただきたいです。

編集部

ソニー銀行カードローンの仮審査と本審査の違いは何ですか?

ソニー銀行カードローンのコールセンター

保証会社アコムが行う仮審査は、Web申し込みで入力いただいた情報をもとに審査します。

ソニー銀行が行う本審査では、提出していただいた収入証明書類などをもとに審査します。

電話取材をしてわかったこと

ソニー銀行カードローンの審査には3~4日程度かかります。

借り入れを急ぐ場合には、余裕を持って申し込むのをおすすめします。

ソニー銀行カードローンの仮審査は保証会社のアコムが行います。

もし直近でアコムの審査に落ちた人は、ソニー銀行カードローンの審査に通るのは難しいでしょう。

ソニー銀行カードローンでは電話による職場への在籍確認がある

引き続き編集部は、ソニー銀行カードローンにおいて、職場への在籍確認の電話があるかどうか、コールセンターに聞いてみました。

編集部

ソニ―銀行カードローンは、職場への在籍確認の電話を行っていますか?

ソニー銀行カードローンのコールセンター

ソニー銀行では、基本的にお電話にて職場への在籍確認を行っています。

編集部

書類の提出などで在籍確認の電話が免除されるケースはありますか?

ソニー銀行カードローンのコールセンター

大変申し訳ございませんが、職場への電話での在籍確認以外の対応はできかねます。

電話取材をしてわかったこと

ソニー銀行カードローンは、基本的に職場への在籍確認が行われます。

在籍確認の電話はソニー銀行の会社名でかかってきますので、ソニー銀行カードローンを申し込んだことが職場の周囲にバレる可能性はあるといえます。

バレるのが心配な人は、職場への電話による在籍確認がなしのカードローンを利用するのもひとつの選択肢といえます。

ソニー銀行カードローンの3つのメリットと2つのデメリット

| 融資時間 | 10日程度 | コンビニATM | 〇 |

|---|---|---|---|

| 在籍確認の電話有無 | あり | スマホATM取引 | × |

| 実質年率(金利) | 年2.5%~13.8% | Web完結 | 〇 |

| 限度額 | 800万円 | カードレス | × |

| 月々の返済額 | 2,000円~ | 郵送物の回避 | × |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 満20歳以上65歳未満 |

ソニー銀行カードローンの利用が向いている人

- 少額の借入額を、できる限り低い金利で借り入れしたい人

- 借り入れの必要性を感じているけれど、緊急を要してはいない人

ソニー銀行カードローンは、一般的な銀行のカードローンに比較して上限金利が低めであるのが魅力です。

一方で、ソニー銀行カードローンの審査には数日かかり、実際にお金を借りられるまでには10日程度かかります。

「お金は借りたいけれど、なるべく低金利で借りたい」「借り入れまでのスケジュールにいくぶん余裕がある」という人にソニー銀行カードローンは向いているといえるでしょう。

ソニー銀行カードローンを利用できるのは、次の条件をすべて満たす人に限ります。

- 円普通預金口座を持っている人(同時申し込み可能)

- 申し込み時の年齢が満20歳以上65歳未満の人

- 原則、安定した収入がある人

- 日本国籍の人または外国籍で永住権を持っている人

- 保証会社(アコム株式会社)の保証を受けられる人

ここでは、ソニー銀行カードローンのメリット・デメリットについて、他のネット銀行カードローンと比較して説明します。

メリット1:上限金利が一般的な銀行のカードローンと比較して低め

| ソニー銀行カードローン | 住信SBIネット銀行カードローン | auじぶん銀行カードローン | オリックス銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン(カードローン) | |

|---|---|---|---|---|---|---|

| 金利 | 年2.5%~13.8% | 年1.59%~14.79% | 年1.48%~17.5% | 年1.7%~14.8% | 年12.0%~15.0% | 年1.9%~14.5% |

ソニー銀行カードローンの大きなメリットは、上限金利が年13.8%と一般的な銀行のカードローンと比較して、低い金利で借り入れができる点です。

上の表で紹介したネット系・新興系銀行のカードローンと比較しても、ソニー銀行カードローンの上限金利は低い水準にあります。

ほとんどのカードローンにおいては、融資限度額によって金利が決まります。

年収・勤務先などの条件により融資限度額が低く設定された人は、上限金利を適用されるケースが多いのです。

ソニー銀行カードローンの上限金利(年13.8%)は、10万円~50万円までの融資限度額の際に適用されます。

カードローンに上限金利の低さを求めるなら、ソニー銀行カードローンの利用を検討してみるとよいでしょう。

メリット2:毎月の返済日を複数の候補から自分で選べる

| ソニー銀行カードローン | 住信SBIネット銀行カードローン | auじぶん銀行カードローン | オリックス銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン(カードローン) | |

|---|---|---|---|---|---|---|

| 約定返済の日にち | 2日・7日・12日・17日・22日・27日から選べる | 毎月5日 | 希望日を指定可能 | 毎月10日または月末日 | 毎月27日 | 1日・12日・20日・27日から選ぶ ※27日は、楽天銀行口座を返済口座(登録口座)に登録した場合のみ |

カードローンの返済については、毎月決められた返済日に指定の口座から自動的に返済額が引き落とされるケースが多いです。

ソニー銀行カードローンの場合、毎月の返済日が2日・7日・12日・17日・22日・27日からと数多くの日から選べます。

他の金融機関・消費者金融の場合、ある程度決められた返済日でないと指定できないケースがかなりあります。

利用者それぞれの事情に合わせて毎月の返済日が幅広く設定できるのは、ソニー銀行カードローンのメリットといえるでしょう。

なお、決めた返済日に支払いが遅れるのは禁物。確実に返済するためにも、毎月の給料日のすぐ後に返済日を設定するのが望ましいでしょう。

元銀行員でFPからのワンポイントアドバイス

カードローンの返済が、返済日から61日~3ヶ月も延滞するのは危険です。

信用情報機関に登録されている「信用情報」に傷がつき、新規のローンによる借り換えやクレジットカードの作成ができなくなってしまいます。

後々に深刻な影響を与えることですので、カードローンの返済は遅れないように注意しましょう。

メリット3:急いで借り入れをしたい人は初回振込サービスを利用できる

| ソニー銀行カードローン | 住信SBIネット銀行カードローン | auじぶん銀行カードローン | オリックス銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン(カードローン) | |

|---|---|---|---|---|---|---|

| ローンカードが届く前の借り入れの可否 | 〇 | 〇 | 〇 | × | 〇 | 〇 |

ソニー銀行カードローンは、通常契約からローンカードの受け取りまでに7日~10日程度かかります。

しかしソニー銀行カードローンの場合、初回振込サービスを利用すれば、契約後すぐに借り入れができるようになるので、急いで借り入れが必要な人は利用するとよいでしょう。

初回振込サービスの利用については、ソニー銀行カードローンの申し込み時にソニー銀行の口座を保有していない人が対象です。

なお、すでにソニー銀行の口座を保有している人は、契約完了後すぐにサービスサイトで借り入れが可能です。

デメリット1:カードローンの申し込みはインターネットのみ

| ソニー銀行カードローン | 住信SBIネット銀行カードローン | auじぶん銀行カードローン | オリックス銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン(カードローン) | |

|---|---|---|---|---|---|---|

| 申し込み方法 | インターネット | インターネット | インターネット | インターネット | インターネット | インターネット |

ソニー銀行カードローンでの申し込みはインターネットのみです。店頭や電話での受付はしてもらえません。

上の表で比較した銀行のカードローンはすべてネット銀行で、ソニー銀行と同じくインターネットによる受付のみです。

一方、都市銀行や地方銀行などの場合は、インターネットだけでなく、店頭や電話での申し込みが可能なところもあります。

例えば、三菱UFJ銀行カードローン「バンクイック」は、インターネットか電話で申し込みを受け付けてくれます。

インターネット以外でのカードローンの申し込みを希望する人には、ソニー銀行カードローンはおすすめできません。

デメリット2:原則電話による在籍確認がある

| ソニー銀行カードローン | 住信SBIネット銀行カードローン | auじぶん銀行カードローン | オリックス銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン(カードローン) | |

|---|---|---|---|---|---|---|

| 職場へ電話での在籍確認 | 電話での在籍確認が必須 | 電話での在籍確認が必須 | 電話での在籍確認が必須 | 電話での在籍確認が必須 | - | 原則、電話での在籍確認が必要 (専業主婦は不要) |

ソニー銀行カードローンでは、審査の工程の一つとして、職場への在籍確認を電話で行います。

金融機関・消費者金融によっては、職場への電話での在籍確認を希望しない場合には、代わりに書類の提出で認めてもらえる場合もあります。

しかし、ソニー銀行カードローンにおいては書類提出で在籍確認を済ませるようなことはしてくれません。

「職場の人に怪しまれたくない」「絶対にバレたくない」という人はソニー銀行カードローンの利用は避けたほうがよいかもしれません。

なお、ソニー銀行カードローンだけに限らず、ほとんどの銀行のカードローンでは、職場への電話での在籍確認が行われます。

金融機関としては貸したお金を返してもらえないと困るので、申込者が本当に働いているのかを確実に知りたいからです。

職場への電話での在籍確認なしがよい人は、在籍確認が不要な消費者金融のカードローンの利用も検討してみるとよいでしょう。

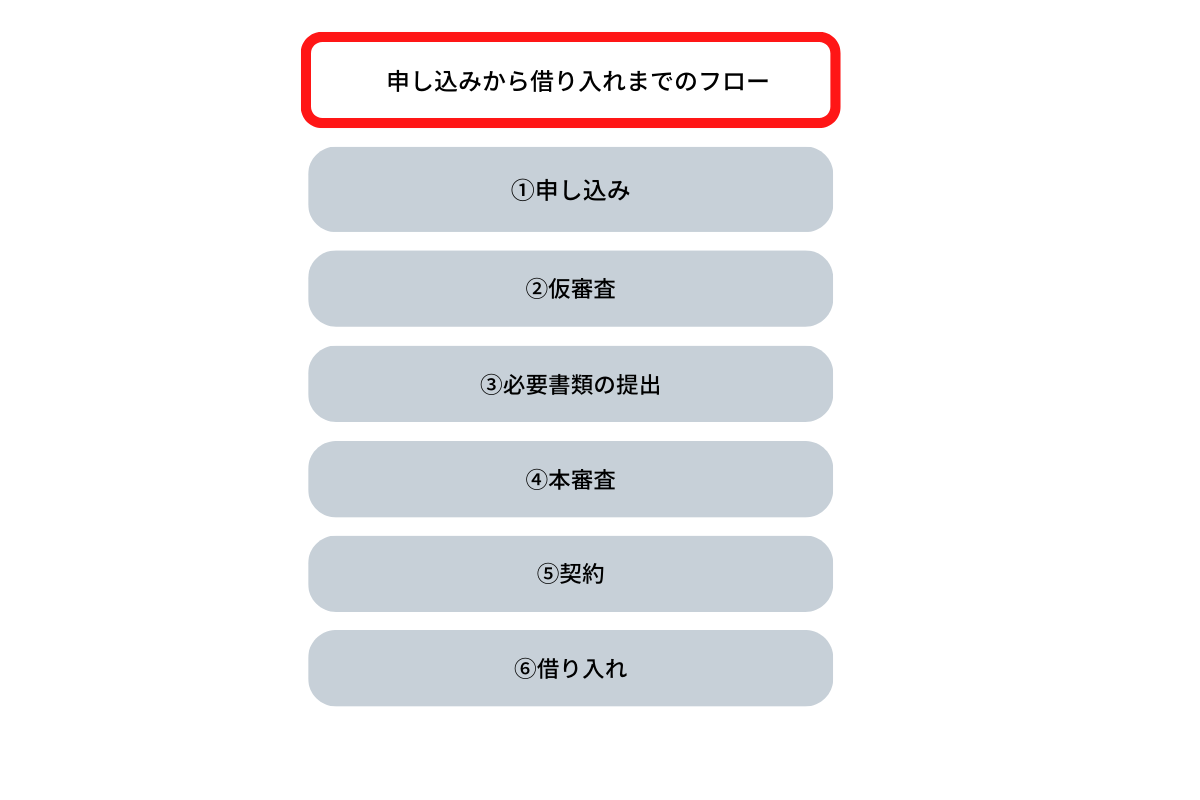

ソニー銀行カードローンの申し込み・借入方法

ソニー銀行カードローンの申し込みから借り入れまでのおおまかな流れは、下記のとおりです。

なお、ソニー銀行カードローンを利用するためには、ソニー銀行の普通預金口座の開設が必要です。

ソニー銀行カードローンの申し込み方法はインターネットのみ

ソニー銀行カードローンの申し込み方法はインターネットのみです。

申し込みはソニー銀行公式サイトからできます。

電話や郵送での申し込みはできないので注意しましょう。

すでにソニー銀行の普通預金口座を保有している人は、ソニー銀行カードローンの契約をしたら、ローンカードが手元に届く前でもサービスサイトを利用しての借り入れが可能です。

ソニー銀行の普通預金口座がない場合は同時に作成が必要

ソニー銀行カードローンの申し込みの時点でソニー銀行に普通預金口座を保有していない場合は、ソニー銀行カードローンの申し込みと同時に、ソニー銀行の普通預金口座の開設が必要です。

ソニー銀行カードローンの申し込みの画面で「口座をお持ちのかた」と「口座をお持ちでないかた」で分かれます。

口座開設が必要な人は、「口座をお持ちではないかた」から手続きを進めましょう。

なお、キャッシュカードとローン専用カードは、本審査の結果が出てから7~10日ほどで本人限定受取郵便にて届きます。

基本的にはローン専用カードが届いてから借り入れができます。

ソニー銀行カードローンの審査で必要な本人確認資料と収入証明資料

ソニー銀行カードローンの審査では、融資限度額に関わらず本人確認資料の提出は必須です。

本人確認資料として認められるのは以下の書類です。

- 各種健康保険証

- 運転免許証または個人番号カード(マイナンバーカード)

融資限度額50万円以上を希望する場合、本人確認資料にあわせて収入を証明する資料も提出しなければいけません。

収入を証明する資料は下記の中からいずれか1点、直近のものを提出します。

- 源泉徴収票

- 住民税課税決定通知書

- 課税証明書

- 確定申告書

- 納税証明書(その1・その2)

急いで借り入れる必要があり、初回振込サービスを利用したい人は、振込指定口座の普通預金通帳またはキャッシュカード券面の提出も必要です。

なお、必要書類は「アップロード」または「メール」にて提出します。

アップロードで提出する場合、仮審査後に案内される「お客さま向けアップロードページ」にログインのうえ、準備したファイルをアップロードします。

メールで提出する場合、仮審査結果の確認後にソニー銀行から届く「必要書類のご案内メール」に返信する形で提出します。

書類の提出はいずれもパソコンもしくはスマホから操作が可能です。

ソニー銀行カードローンの借り入れはインターネットバンキング・ATMで行う

ソニー銀行カードローンの借り入れは「インターネットバンキング」か「提携ATM」で行えます。

インターネットバンキングでの借り入れは、サービスサイトにログイン後、カードローンメニューより手続きが可能です。

なお、ソニー銀行カードローンで利用できる提携ATMは下記のとおりです。

- セブン銀行ATM

- イオン銀行ATM

- E-net ATM

- ローソン銀行ATM

- ゆうちょ銀行ATM

- 三菱UFJ銀行ATM

- 三井住友銀行ATM

コンビニやメガバンクのATMが利用できるので、日本全国どこに住んでいてもATMに困ることはないといえるしょう。

引き出し・借り入れをATMで月5回以上すると手数料が発生するので注意

ソニー銀行では、普通預金の引き出しやカードローンの借り入れと合わせて月4回まで手数料無料で利用できます。

しかし、ATMでの引き出し・借り入れが月5回以上になると、1回の手続きで110円の手数料がかかります。

手数料を支払いたくないのであれば月4回以内のATM取引にとどめるようにしましょう。

ソニー銀行カードローンの3つの返済方法と返済額

ソニー銀行カードローンのそれぞれの返済方法と、毎月の返済額について解説していきます。

ソニー銀行カードローンの返済方法は「約定返済」「随時返済」「全額返済」の3種類がある

ソニー銀行カードローンの返済方法には以下の3種類があります。

約定返済

契約により決められた期間で一定額を返済する方法です。カードローンの場合では毎月の返済が求められます。

随時返済

約定返済にプラスして、資金的に余裕ができたときなどに返済する方法です。

全額返済

借り入れを返済日を待たずに一括で全額返済する方法です。

約定返済は自分で選んだ日に自動引き落としされる

ソニー銀行カードローンにおける毎月の返済日は、2日、7日、12日、17日、22日、27日のうち、自分が選択した日に普通預金口座から自動引き落としされます。

毎月の約定返済分に関しては、ソニー銀行の普通預金口座からの引き落としのみの対応です。

他社のカードローンは、約定返済日にATMでの振り込みができるケースもありますが、ソニー銀行ではATMでの振り込みはできません。

毎月滞りなく返済を行いたいなら、返済日の前日までにはソニー銀行の普通預金口座に返済額を準備しておく必要があります。

随時返済はサービスサイト・ATMで可能

ソニー銀行カードローンでは、資金的な余裕ができた際に、毎月の返済にプラスして随時返済ができます。

随時返済はサービスサイト・ATMから可能で、返済にあたっての手数料もかかりません。

ATMで随時返済をする場合は、提携ATMにてローン専用カードで手続きを行います。

借り入れをしている期間は金利・利息が発生してしまいます。

返済できる余裕ができたら、金利・利息の負担を軽減するために、随時返済を進めるのをおすすめします。

全額返済はサービスサイトで可能

借り入れしているお金を全額一括で返済する「全額返済」も可能です。

全額返済は随時返済のようにATMを利用できず、サービスサイトでのみ受け付けています。

ソニー銀行カードローンの返済額(約定返済)は月々2,000円から

ソニー銀行カードローンの返済額は月々2,000円からです。

ソニー銀行カードローンの毎月の返済額は、前月のローン返済日の残高により決まります。

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超40万円以下 | 6,000円 |

| 40万円超60万円以下 | 8,000円 |

| 60万円超80万円以下 | 10,000円 |

| 80万円超100万円以下 | 12,000円 |

| 100万円超150万円以下 | 15,000円 |

| 150万円超200万円以下 | 20,000円 |

| 200万円超300万円以下 | 30,000円 |

| 300万円超400万円以下 | 35,000円 |

| 400万円超500万円以下 | 40,000円 |

| 500万円超600万円以下 | 50,000円 |

| 600万円超700万円以下 | 60,000円 |

| 700万円超 | 70,000円 |

月々の返済額はカードローン取扱各社によって異なります。

同じ金額を借り入れたとしても、毎月の返済額が少ないと返済スピードが遅くなります。

返済のスピードが遅いと、それだけ金利・利息の負担が増えることになります。

月々の返済負担が少ないほうがよいか、それとも返済総額の返済負担が少ないほうがよいかをよく考えて、返済計画を進めるとよいでしょう。

ソニー銀行カードローンについてよくある質問

最後に、ソニー銀行カードローンについてよくある質問にズバリ回答します。

ソニー銀行カードローンにまつわる疑問を解消した上で、ソニー銀行カードローンの利用を検討してみてはいかがでしょうか。

-

A

ソニー銀行カードローンの審査時間は数日程度かかります。

既にソニー銀行の普通預金口座を保有している人は、審査結果が出た後にすぐに契約を結べば、ソニー銀行カードローンの申し込みから3~4日ほどで融資してもらえます。

ソニー銀行の普通預金口座をソニー銀行カードローンの申し込みと同時に作る人は、ローン専用カードが到着してから融資を利用できるようになります。

その場合、ソニー銀行カードローンの申し込みからローン専用カード到着までには10日程度必要です。

ただし、ローン専用カード到着前に借り入れしたい場合、初回振込サービスを利用できます。

-

A

ソニー銀行カードローンの仮審査は、申し込みをした人が入力した情報をもとに、保証会社のアコムが審査をします。

ソニー銀行カードローンの本審査は、申し込みをした人が提出した書類や在籍確認の内容などをもとに、ソニー銀行が審査します。

-

A

ソニー銀行カードローンを利用するメリットは主に下記の3点です。

- 上限金利が一般的な銀行のカードローンと比較して低め

- 毎月の返済日を複数の候補から自分で選べる

- 急いで借り入れをしたい人は初回振込サービスを利用できる

特にソニー銀行カードローンの上限金利は年13.8%と、一般的な銀行のカードローンと比較して低めです。

少額の借り入れを希望する人は、上限金利が低いソニー銀行カードローンは魅力的といえます。

-

A

ソニー銀行カードローンを利用するデメリットは主に下記の2点です。

- カードローンの申し込みはインターネットのみ

- 原則電話による在籍確認がある

ソニー銀行カードローンを含めて、ほとんどの銀行のカードローンでは、職場への電話による在籍確認を行います。

在籍確認の電話を避けたい人は、消費者金融のカードローンの利用を検討してみてもよいでしょう。

-

A

ソニー銀行カードローンは借り換えを前提にしたローン商品ではありません。

しかし、融資限度額枠の範囲内であれば、ソニー銀行カードローンで借り換えができます。

-

A

ソニー銀行カードローンの保証会社はアコムです。

ソニー銀行カードローンの仮審査はアコムが行い、その後の本審査はソニー銀行が行います。

-

A

ソニー銀行は「ローン専用ダイヤル」を用意しています。

ソニー銀行カードローンに関する疑問・質問・困ったことなどがあれば、ソニー銀行のローン専用ダイヤルに問い合わせれば丁寧に教えてくれます。

ローン専用ダイヤル

0120-365-866(フリーダイヤル/携帯・PHS OK)

03-6730-0100(通話料有料)

【営業時間】

9:00~17:00(土日祝日を含む)

※12月31日~1月3日は休業

監修者

監修者