住信SBIネット銀行カードローンの審査は厳しい?電話取材で実態について聞いてみた

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

住信SBIネット銀行カードローンは、金利優遇やポイント還元などの特典があるのが魅力です。

ローン専用のカードを発行する必要がなく、キャッシュカードで借り入れや返済ができるので、周囲にバレるリスクを低くできます。

この記事では、住信SBIネット銀行カードローンのメリット・デメリットや、審査・在籍確認の実態、申込・借入・返済方法について詳しく解説します。

住信SBIネット銀行カードローンの注目ポイント

- 住信SBIネット銀行カードローンは、一定の条件を達成すると最大年0.6%の金利優遇がある

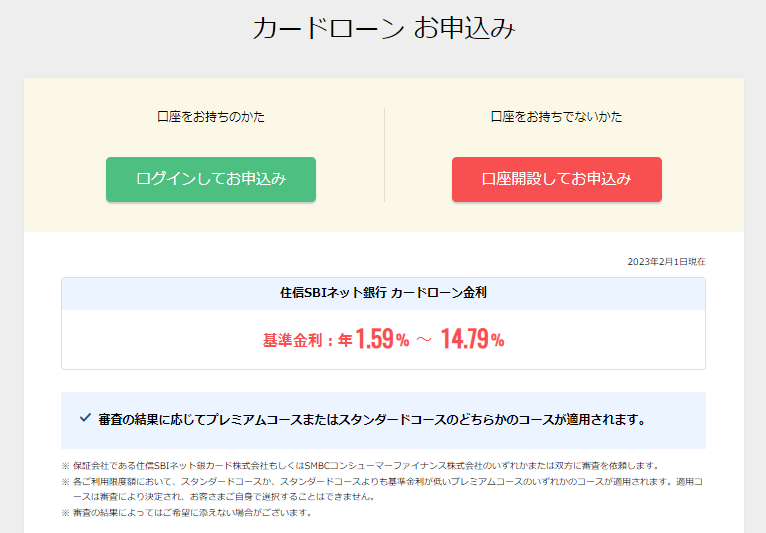

- 住信SBIネット銀行カードローンは審査の結果、スタンダードコースとプレミアムコースに分かれ、プレミアムコースの金利は低く設定される

- 住信SBIネット銀行カードローンはオリコンで顧客満足度ナンバーワンを4年連続で達成している

- 住信SBIネット銀行カードローンの審査には1週間~10日程度かかる

- 住信SBIネット銀行カードローンでは、原則職場への電話による在籍確認が行われるが、担当者の個人名で電話がかかってくる

目次

- 1住信SBIネット銀行カードローンとは?特徴・基本情報を解説

- 1-1住信SBIネット銀行カードローンは最大1,200万円までキャッシュカードで借り入れできるカードローン

- 1-2住信SBIネット銀行カードローンのスタンダードコースとプレミアコースとの違い

- 1-3住信SBIネット銀行カードローンはオリコン顧客満足度ランキングでナンバーワン

- 2住信SBIネット銀行カードローンの5つのメリット

- 2-11.基準金利から最大年0.6%引き下げの金利優遇あり

- 2-22.アプリ・Web完結が可能

- 2-33.限度額が最大1,200万円と一般的なカードローンと比較して高い

- 2-44.新規契約者向けに1,500ポイントがもらえる特典を実施している

- 2-55.ローンカードを作成する必要がない

- 3住信SBIネット銀行カードローンの2つのデメリット

- 3-11.申し込みから審査・融資完了まで時間がかかる

- 3-22.職場へ電話での在籍確認が行われる

- 4住信SBIネット銀行カードローンの審査・在籍確認の実態に迫る!

- 4-1住信SBIネット銀行カードローンの審査の難易度は厳しい

- 4-2住信SBIネット銀行カードローンの審査には仮審査と本審査の2種類がある

- 4-3住信SBIネット銀行カードローンでは電話による在籍確認がある

- 5住信SBIネット銀行カードローンの申込・借入方法

- 5-1住信SBIネット銀行カードローンの申込方法はインターネットのみ

- 5-2住信SBIネット銀行カードローンの借り入れはネット・アプリ・ATMのいずれかで行える

- 6住信SBIネット銀行カードローンの返済方法

- 6-1住信SBIネット銀行カードローンは約定返済・随時返済・全額返済の3種類がある

- 6-2約定返済は毎月5日に自動引き落としされる

- 6-3随時返済はWeb・ATMで手続きが可能

- 6-4全額返済はWeb・アプリから手続きが可能

- 7住信SBIネット銀行カードローンについてよくある質問

住信SBIネット銀行カードローンとは?特徴・基本情報を解説

参照:住信SBIネット銀行公式サイト「カードローン」

参照:住信SBIネット銀行公式サイト「カードローン」

住信SBIネット銀行カードローンにはどのような特徴があるカードローンなのかを解説します。

まずは、住信SBIネット銀行と同じタイプの銀行である「ネット銀行」のカードローンでそれぞれどのような特徴の違いがあるのか、下記の表にまとめてみましたので参照ください。

| 住信SBIネット銀行カードローン | 楽天銀行スーパーローン | ソニー銀行カードローン | PayPay銀行カードローン | auじぶん銀行カードローン | |

|---|---|---|---|---|---|

| 融資限度額 | 1,200万円 | 最大800万円 | 800万円 | 1,000万円 | 800万円 |

| 金利 | 年1.59%~14.79% | 年1.9%~14.5% | 年2.5%~13.8% | 年1.59%~18.0% | 通常年1.48%~17.5% |

| 審査時間 | 1週間程度 | 最短即日 | 数日 | 数日 | 最短即日 |

住信SBIネット銀行カードローンは最大1,200万円までキャッシュカードで借り入れできるカードローン

| 融資時間 | 1週間程度 | コンビニATM | 〇 |

|---|---|---|---|

| 在籍確認の電話有無 | 〇 | スマホATM取引 | × |

| 実質年率(金利) | 年1.59%~14.79% | Web完結 | 〇 |

| 限度額 | ・スタンダードコース:700万円 ・プレミアムコース:1,200万円 |

カードレス | ×(キャッシュカードの発行が必要) |

| 月々の返済額 | 2,000円~ | 郵送物の回避 | 〇 |

| 無利息期間 | × | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 満20歳~満65歳以下 |

住信SBIネット銀行カードローンは融資限度額が最大1,200万円と、他の銀行のカードローンを比較して大きいのが特徴です。

住信SBIネット銀行の普通預金口座のキャッシュカードで借り入れや返済ができるので、周囲にバレるリスクも避けられます。

インターネットから24時間いつでも自分の好きなタイミングでカードローンの申し込みができるのも魅力です。

住信SBIネット銀行カードローンのスタンダードコースとプレミアコースとの違い

| 限度額 | 700万円 | 1,200万円 |

|---|---|---|

| 金利 (実質年率) |

年3.99%~14.79% | 年1.59%~14.79% |

住信SBIネット銀行カードローンは、審査結果により「スタンダードコース」か「プレミアムコース」かのいずれかに選別されることになります。

スタンダードコース・プレミアムコースのそれぞれがどのような審査基準なのか、住信SBIネット銀行カードローンのコールセンターに電話取材しましたが、「具体的な審査内容については一切お伝えできません」との回答でした。

ただし、プレミアムコースの方がスタンダードコースよりも融資限度額は大きいので、収入や信用力、返済能力が高いとプレミアムコースになりやすい可能性があるものと推測します。

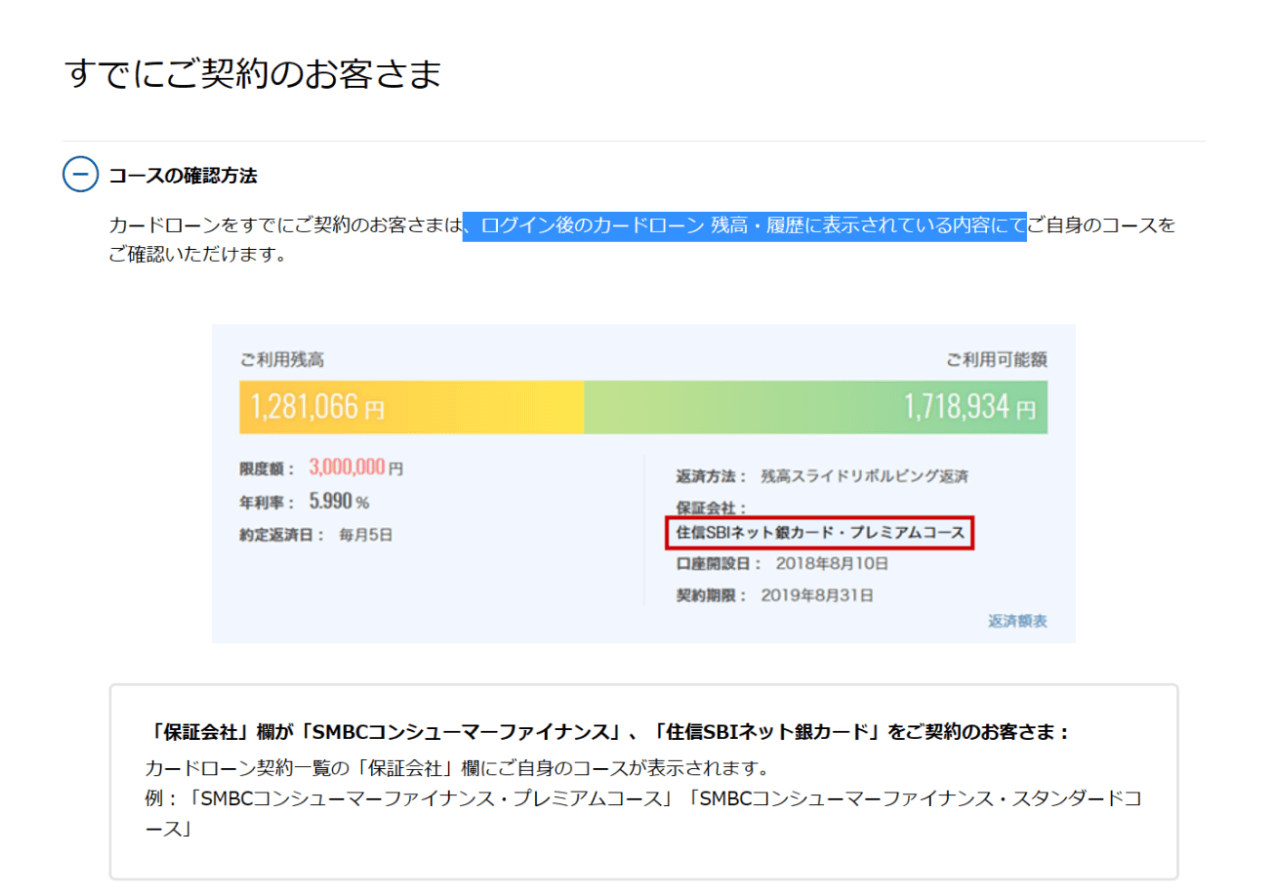

スタンダードコース・プレミアムコースのどちらになったかは、住信SBIネット銀行の公式サイトのログイン後の「カードローン 残高・履歴」に表示されている内容で確認できます。

参照:住信SBIネット銀行公式サイト「金利とコース」

参照:住信SBIネット銀行公式サイト「金利とコース」

なお、スタンダードコースかプレミアムコースか、一度コースが決まると、その後のコースの変更は原則としてできません。

どうしてもコースを変更したい場合は、借入残高を全額返済して解約した後に再度申し込みが必要です。

住信SBIネット銀行カードローンはオリコン顧客満足度ランキングでナンバーワン

住信SBIネット銀行カードローンは、「2023年 オリコン顧客満足度ランキング 銀行カードローン」において総合評価1位を4年連続で獲得しています。

本調査の評価項目には「申込み手続き」「審査対応」「借入条件」「金利」「借り入れサポート」「返済のしやすさ」「サポートサービス」があります。

住信SBIネット銀行カードローンは、上記に挙げたすべての評価項目で1位となっています。

参照:オリコン公式サイト「実際の利用者が評価した、オリコン顧客満足度ランキング おすすめの銀行カードローンランキング・比較」住信SBIネット銀行カードローンの5つのメリット

住信SBIネット銀行カードローンの主なメリットは以下の5つです。

- 基準金利から最大年0.6%引き下げの金利優遇あり

- アプリ・Web完結が可能

- 限度額が最大1,200万円と一般的なカードローンと比較して高い

- 新規契約者向けに1,500ポイントがもらえる特典を実施している

- ローンカードを作成する必要がない

ここでは住信SBIネット銀行カードローンのそれぞれのメリットについて詳しく解説します。

1.基準金利から最大年0.6%引き下げの金利優遇あり

| 住信SBIネット銀行カードローン | 楽天銀行スーパーローン | ソニー銀行カードローン | PayPay銀行カードローン | auじぶん銀行カードローン | |

|---|---|---|---|---|---|

| 金利優遇などの特典 | 最大年0.6%引き下げの金利優遇あり | なし | なし | 初回借入から30日間利息0円 | 最大年0.5%引き下げの金利優遇あり |

住信SBIネット銀行カードローンでは、下記の2つの条件に当てはまった場合に金利が優遇されます。

- ミライノ カード(JCB)を保有し、住信SBIネット銀行口座を引き落とし口座に設定→金利を年0.1%引き下げ

- SBI証券口座保有登録済みまたは住信SBIネット銀行取り扱いの住宅ローン残高がある人→金利を年0.5%引き下げ

上記の両方が該当すれば、最大年0.6%の金利引き下げとなり、低金利での借り入れが可能です。

申し込み段階でSBI証券口座を保有していない場合も、住信SBIネット銀行のWebサイト経由で申し込めば「SBI証券口座保有登録」が「登録済」となり、適用されます。

他の銀行のカードローンでも金利優遇の特典を行っていますが、住信SBIネット銀行カードローンが実施している最大年0.6%の割引は大きい方といえます。

2.アプリ・Web完結が可能

| 住信SBIネット銀行カードローン | 楽天銀行スーパーローン | ソニー銀行カードローン | PayPay銀行カードローン | auじぶん銀行カードローン | |

|---|---|---|---|---|---|

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ |

住信SBIネット銀行カードローンは、申し込みから契約までアプリ・Webで手続きが完結します。

必要書類も郵送の必要はなく、契約時に来店の必要もありません。

なお、住信SBIネット銀行カードローンを利用する際に、住信SBIネット銀行の口座を保有していない場合は、普通預金口座の開設が必要です。

住信SBIネット銀行のカードローンと普通預金口座開設の手続きは同時にできます。

3.限度額が最大1,200万円と一般的なカードローンと比較して高い

| 住信SBIネット銀行カードローン | 楽天銀行スーパーローン | ソニー銀行カードローン | PayPay銀行カードローン | auじぶん銀行カードローン | |

|---|---|---|---|---|---|

| 限度額 | 1,200万円 | 最大800万円 | 800万円 | 1,000万円 | 800万円 |

住信SBIネット銀行カードローンの限度額は最大1,200万円と、他の銀行のカードローンと比較して高い傾向にあります。

カードローンで大きな融資限度枠を確保したいと思っている人にとって、住信SBIネット銀行カードローンは注目ポイントとなるでしょう。

限度額が高くなるほど金利は低くなるので、仮に1,200万円の融資限度枠を設定できるのであれば、年1.59%で借り入れができます。

ただし、総量規制の対象外とはいえ、銀行のカードローンの場合、限度額は年収の3分の1から2分の1程度になるケースが多いです。

そのため、1,200万円の融資限度枠を設定できるのは、年収が数千万円の人に限られます。

4.新規契約者向けに1,500ポイントがもらえる特典を実施している

| 住信SBIネット銀行カードローン | 楽天銀行スーパーローン | ソニー銀行カードローン | PayPay銀行カードローン | |

|---|---|---|---|---|

| 特典・キャンペーン | 新規契約者は1,500ポイントもらえる | ー | 新規契約で1,500円プレゼント(住宅ローン利用などで最大15,000円) | なし |

住信SBIネット銀行カードローンを新規申し込みの上、契約に至った場合は、住信SBIネット銀行のスマプロポイントが1,500ポイント(現金1,500円相当)もらえます。

住信SBIネット銀行のスマプロポイントは、500ポイント以上100ポイント単位で、現金またはJALのマイルに交換可能です。

住信SBIネット銀行のスマプロポイントは、給与受け取りや外貨預金などで住信SBIネット銀行を利用するほど貯まります。

カードローンの利用をきっかけに、住信SBIネット銀行をメインバンクとして利用するのも一つの選択肢といえます。

5.ローンカードを作成する必要がない

| 住信SBIネット銀行カードローン | 楽天銀行スーパーローン | ソニー銀行カードローン | PayPay銀行カードローン | auじぶん銀行カードローン | |

|---|---|---|---|---|---|

| ローン専用カード作成 | 不要 | ローンカードの作成が必要 | ローンカードの作成が必要 | 不要 | ローンカードの作成が必要 |

住信SBIネット銀行カードローンでは、カードローンの専用カード(ローンカード)を作成する必要がありません。

住信SBIネット銀行の普通預金口座のキャッシュカードで、カードローンを借り入れたり、返済したりできるからです。

ローンカードを所持していると、例えば家族や職場の同僚などに財布の中身を見られてしまった場合に、カードローンを利用していることがバレてしまうリスクがあります。

「周囲にバレたくない」という気持ちが強いのであれば、ローンカードの作成が不要な住信SBIネット銀行カードローンも選択肢の一つとして考えてよいでしょう。

住信SBIネット銀行カードローンの2つのデメリット

メリットの多い住信SBIネット銀行カードローンですが、一方でデメリットもあります。

他社のネット銀行のカードローンと比較しながら、デメリットについて具体的に解説します。

1.申し込みから審査・融資完了まで時間がかかる

| 住信SBIネット銀行カードローン | 楽天銀行スーパーローン | ソニー銀行カードローン | PayPay銀行カードローン | auじぶん銀行カードローン | |

|---|---|---|---|---|---|

| 融資期間 | 1週間程度 | 最短翌日 | 数日 | 数日 | 最短即日 |

住信SBIネット銀行のコールセンターに電話取材したところ、「審査期間は通常1週間程度です。申し込みが多く混み合っていたり、書類不備があったりすれば、10日程度かかるケースもあります」との回答が得られました。

auじぶん銀行カードローンの場合は最短即日で、三菱UFJ銀行カードローン「バンクイック」の場合では最短翌営業日で審査結果がわかります。

大手消費者金融の場合だと、申し込みから最短30分程度で借り入れまでできるケースが多いです。

今すぐお金が必要な場合であれば、住信SBIネット銀行の審査・融資時間では待てないかもしれません。

2.職場へ電話での在籍確認が行われる

| 住信SBIネット銀行カードローン | 楽天銀行スーパーローン | ソニー銀行カードローン | PayPay銀行カードローン | auじぶん銀行カードローン | |

|---|---|---|---|---|---|

| 職場への在籍確認 | 電話での在籍確認が必須 | 原則、電話での在籍確認が必要 | 電話での在籍確認が必須 | 電話での在籍確認が必須 | 電話での在籍確認が必須 |

住信SBIネット銀行カードローンの場合は、職場への在籍確認が電話で行われます。

住信SBIネット銀行カードローンのコールセンターに電話取材したところ、「社員証や健康保険証などの資料では在籍確認はできません」との回答でした。

なお、在籍確認の電話は担当者の個人名でかかってくるので、職場にバレないように配慮はしてくれます。

消費者金融の場合、職場への在籍確認の電話が原則ないケースもあります。

また、銀行によっては、電話での在籍確認がNGの場合、社員証や健康保険証などの資料での在籍確認に代えてくれるケースもあります。

もし職場へ電話をされるのが困る人としては、住信SBIネット銀行カードローンではなく、別のカードローンの利用を検討したほうがよいかもしれません。

…続きを読む

住信SBIネット銀行カードローンの審査・在籍確認の実態に迫る!

住信SBIネット銀行の公式サイトには、住信SBIネット銀行カードローンの審査に関する情報がほとんど記載されていません。

そこで編集部は、住信SBIネット銀行カードローンのコールセンターに電話取材して、住信SBIネット銀行カードローンの審査や在籍確認の実態に迫ってみました。

住信SBIネット銀行カードローンの審査の難易度は厳しい

住信SBIネット銀行カードローンの審査は「仮審査」と「本審査」の2つのステップにわたって実施されます。

また、審査は住信SBIネット銀行だけでなく、保証会社(SMBCコンシューマーファイナンス株式会社、住信SBIネット銀カード株式会社の2社)によって行われます。

上記から判断して、住信SBIネット銀行カードローンの審査は厳しく、かつ慎重に行われるといってよいでしょう。

また、これは住信SBIネット銀行カードローンだけに限りませんが、金融機関や貸金業者は必ず信用情報機関でカードローン申込者の信用情報の確認・照会を行います。

過去に延滞や債務整理をしたことがあり、信用情報に傷がついている場合、カードローンの審査に通る可能性は低いといってよいでしょう。

住信SBIネット銀行カードローンの審査には仮審査と本審査の2種類がある

まず編集部は、住信SBIネット銀行カードローンの審査について、住信SBIネット銀行カードローンのコールセンターに電話取材してみました。

編集部

審査はどのような流れになりますか?

住信SBIネット銀行カードローンのコールセンター

Web上で入力していただいた情報で仮審査を行います。

仮審査の結果で限度額・金利をご提示させていただき、問題ないようでしたら本審査に進みます。

編集部

本審査では何をチェックするのですか?

住信SBIネット銀行カードローンのコールセンター

本審査は、お客様から提出していただいた本人確認資料や収入証明書類をもとに信用力を確認します。

編集部

仮審査と本審査は、銀行または保証会社のどちらが行うのでしょうか?

住信SBIネット銀行カードローンのコールセンター

仮審査・本審査ともに住信SBIネット銀行と保証会社が行います。

編集部

仮審査と本審査では主に年収や返済能力をチェックするのでしょうか?

住信SBIネット銀行カードローンのコールセンター

具体的な審査のポイントについては開示しておりません。

住信SBIネット銀行・保証会社の総合的な判断とさせていただいております。

編集部

住信SBIネット銀行カードローンで実際にお金を借りられるまで、どのくらいの時間がかかりますか?

住信SBIネット銀行カードローンのコールセンター

具体的な融資時間は開示していませんが、審査には1週間~10日程度かかります。

申し込みで混み合っている場合や書類に不備がある場合などは時間がかかります。

一般的には申し込みから1~2週間程度で借り入れができます。

電話取材をしてわかったこと

住信SBIネット銀行カードローンは、審査に1週間~10日程度かかります。

仮審査はWebで入力した内容、本審査は提出書類(本人確認資料・収入証明書類)をもとに行われます。

住信SBIネット銀行カードローンでは電話による在籍確認がある

引き続き編集部は、住信SBIネット銀行カードローンの在籍確認について、コールセンターに電話取材してみました。

編集部

住信SBIネット銀行カードローンは、電話での在籍確認が必須ですか?

住信SBIネット銀行カードローンのコールセンター

弊社では、職場への在籍確認を行っています。

編集部

健康保険証などの書類の提出で免除されますか?

住信SBIネット銀行カードローンのコールセンター

申し訳ございませんが、弊社では電話での在籍確認が必要になります。

電話は会社の固定電話に、担当者の個人名でかけさせていただきます。

もしお客様のご希望があれば、銀行名で電話することも可能ですのでご相談ください。

電話取材をしてわかったこと

住信SBIネット銀行カードローンの審査では、職場への在籍確認が必須となっています。

在籍確認の電話は、職場の固定電話に担当者の個人名でかかってきます。

住信SBIネット銀行カードローンの申込・借入方法

住信SBIネット銀行カードローンの申し込みができるのはインターネットのみとなっています。

住信SBIネット銀行カードローンの借り入れはATMまたはアプリから可能です。

ここでは住信SBIネット銀行カードローンの申込方法や借入方法について詳しく解説します。

住信SBIネット銀行カードローンの申込方法はインターネットのみ

参照:住信SBIネット銀行公式サイト「カードローン 申込」

参照:住信SBIネット銀行公式サイト「カードローン 申込」

住信SBIネット銀行カードローンの申し込み方法はインターネットのみです。

住信SBIネット銀行の公式Webサイトにて、氏名・住所・勤務先・年収・借入希望額などの必要な項目を入力して申し込みを行います。

住信SBIネット銀行の普通預金口座を保有していない場合は、カードローンの申し込みと同時に普通預金口座の開設手続きが必要です。

なお、住信SBIネット銀行カードローンで借り入れや返済を行う場合は、住信SBIネット銀行の普通預金口座のキャッシュカードを利用します。

住信SBIネット銀行カードローンの借り入れはネット・アプリ・ATMのいずれかで行える

参照:住信SBIネット銀行公式サイト「カードローン 借入方法」

参照:住信SBIネット銀行公式サイト「カードローン 借入方法」

住信SBIネット銀行カードローンの借り入れは、ネット・アプリ・ATMのいずれかからできます。

ネットで借り入れをする場合、カードローンのページから借入金額を入力すると、代表口座の円普通預金へ即時に入金されます。

ATMを利用する場合、住信SBIネット銀行のキャッシュカードを挿入後、画面上の「カードローン」→「お借入れ」を選択し、借入金額を入力します。

利用できるATMはセブン銀行・イオン銀行・ローソン銀行・E-netです。

ATMはいつでも何度でも利用しても、借り入れ時の手数料はかかりません。

住信SBIネット銀行カードローンの返済方法

住信SBIネット銀行カードローンの返済方法には、「約定返済」「随時返済」「全額返済」の3種類があります。

ここでは住信SBIネット銀行カードローンの具体的な返済方法について解説します。

住信SBIネット銀行カードローンは約定返済・随時返済・全額返済の3種類がある

住信SBIネット銀行カードローン返済方法としては、下記の3種類があります。

約定返済は、あらかじめ決められた契約に基づき、定期的に返済を進める方法です。

カードローンの場合、約定返済は毎月決まった日に自動引き落とし、または振込で行います。

随時返済(一部繰り上げ返済)は、約定返済以外に自分のタイミングで返済を進める方法です。

随時返済を行えば元金が減れば、利息も減ります。

ボーナスなどの臨時収入があるときには随時返済を進めるのがおすすめです。

全額返済(全部繰り上げ返済)は、借入残高の全額を返済期日を待たずに一括でまとめて返済する方法です。

約定返済は毎月5日に自動引き落としされる

参照:住信SBIネット銀行公式サイト「カードローン 返済方法」

参照:住信SBIネット銀行公式サイト「カードローン 返済方法」

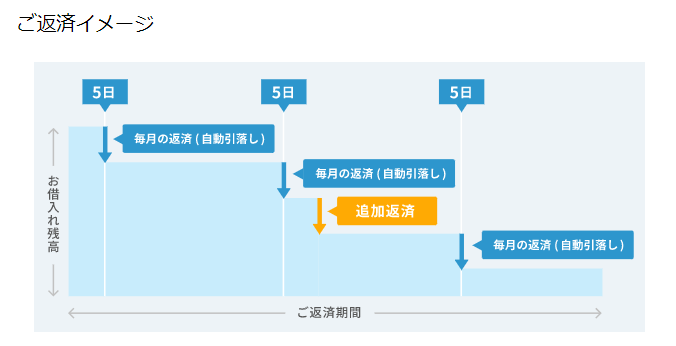

住信SBIネット銀行カードローンの約定返済は、毎月5日に普通預金口座から自動引き落としされます。

翌月1日に返済額をメールで知らせてくれるので、返済日までにいくら普通預金口座に入れておけばよいかがわかります。

なお、住信SBIネット銀行カードローンは「残高スライドリボルビング返済」を採用しています。

残高スライドリボルビング返済とは、残高に応じてその月の返済額が決まり、返済が進むほど月々の返済額は減っていく返済方式です。

| 残高2,000円以下 | 前月末時点での貸越残高 |

|---|---|

| 残高2,000円超10万円以下 | 2,000円 |

| 残高10万円超20万円以下 | 4,000円 |

| 残高20万円超40万円以下 | 6,000円 |

| 残高40万円超60万円以下 | 8,000円 |

| 残高60万円超80万円以下 | 11,000円 |

| 残高80万円超100万円以下 | 15,000円 |

| 残高100万円超150万円以下 | 20,000円 |

| 残高150万円超300万円以下 | 25,000円 |

| 残高300万円超400万円以下 | 30,000円 |

| 残高400万円超500万円以下 | 40,000円 |

| 残高500万円超600万円以下 | 50,000円 |

| 残高600万円超700万円以下 | 60,000円 |

| 残高700万円超800万円以下 | 70,000円 |

| 残高800万円超900万円以下 | 75,000円 |

| 残高900万円超 | 80,000円 |

随時返済はWeb・ATMで手続きが可能

随時返済については、返済額は1円以上からWeb・ATMで手続きができます。

随時返済では手数料がかからないのがメリットです。

ただし、随時返済をした場合でも、毎月の約定返済は必要ですので、返済資金の管理には気をつけましょう。

全額返済はWeb・アプリから手続きが可能

利息を含めた借入残高を全額返済する場合は、Webサイト、スマートフォンアプリ(住信SBIネット銀行)から手続きができます。

全額返済は窓口でしか対応していない金融機関が多いなか、住信SBIネット銀行カードローンではネットやアプリで全額返済の手続きができる点は利便性が高いといえます。

ただし、ATMでは全額返済できないので注意しましょう。

住信SBIネット銀行カードローンについてよくある質問

最後に、住信SBIネット銀行カードローンについてよくある質問について回答します。

疑問や不安を解消してから、住信SBIネット銀行カードローンの利用を検討してみるとよいでしょう。

-

A

住信SBIネット銀行カードローンの仮審査は、Web申し込みの際に入力した内容をもとに行われ、融資の可否および金利・限度額などが決まります。

住信SBIネット銀行カードローンの本審査では、本人確認資料や収入証明書とあわせて審査します。

仮審査・本審査のいずれも、住信SBIネット銀行および保証会社が行います。

-

A

住信SBIネット銀行カードローンの主なメリットは以下のとおりです。

- 基準金利から最大年0.6%引き下げの金利優遇あり

- アプリ・Web完結が可能

- 限度額が最大1,200万円と一般的なカードローンと比較して高い

- 新規契約者向けに1,500ポイントがもらえる特典を実施している

- ローンカードを作成する必要がない

-

A

住信SBIネット銀行カードローンの主なデメリットは以下のとおりです。

- 申し込みから審査・融資完了まで時間がかかる

- 職場へ電話での在籍確認が行われる

-

A

住信SBIネット銀行カードローンでは、新規の借り入れだけではなく、借り換えにも対応しています。

現在利用しているカードローンの金利より、住信SBIネット銀行カードローンの金利の方が低いのであれば、借り換えを検討してもよいでしょう。

住信SBIネット銀行カードローン公式サイトの「かんたん診断」を利用すると、入力した年齢や年収から、おおよその利用限度額や金利を提示してくれます。

参照:住信SBIネット銀行カードローン「住信SBIネット銀行カードローン― ご利用可能な条件を ”かんたん診断” ―」 -

A

保証会社は、SMBCコンシューマーファイナンス株式会社、住信SBIネット銀カード株式会社の2社があります。

住信SBIネット銀行カードローンの審査は、住信SBIネット銀行だけではなく、保証会社2社も行います。

監修者

監修者