JCB CARD LOAN FAITHは銀行のカードローンより低金利!特徴や審査を解説

![]() 更新日:2024.05.15

更新日:2024.05.15

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

JCB CARD LOAN FAITHは金利が年4.40~12.50%と低いのが魅力のカードローンです。

5万円までの借り入れであれば、一括で返済する「キャッシング1回払い」を利用することで金利を年5.00%にすることも可能です。

この記事では、JCB CARD LOAN FAITHの特徴から審査基準、他社やクレジットカードのキャッシングとの違いなどについて解説します。

JCB CARD LOAN FAITHの特徴

- JCB CARD LOAN FAITHは年4.40〜12.50%と、消費者金融や銀行カードローンと比較しても低金利(JCB比)

- 「キャッシング1回払い」を使えば5万円までなら年利5.00%も

- ただし学生、パート・アルバイトの方は不可

JCB CARD LOAN FAITHは上限金利年12.50%と銀行と比べても低金利(JCB比)

|

金利(実質年率)

キャッシング1回払いなら5万円まで年利5.00%

キャッシング1回払いなら5万円まで年利5.00%

|

実質融資時間

借入予約サービスを利用した場合はカード到着前に借入も可能

|

|---|---|

| 4.40%~12.50% | 最短即日 |

|

在籍確認の電話有無

|

|---|

| 原則なし |

申し込み条件

- 20歳以上69歳以下で、ご本人がお勤めで毎月安定した収入のある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| × | × | × | × |

※学生、パート・アルバイトの方は対象となりません。

他商品と比較したメリット/デメリット

メリット

- 最大金利が銀行よりも低水準(JCB比)

- キャッシング1回払いなら5万円まで年利5.00%

- キャッシング振り込みサービスを利用をすればカード受取前でも借り入れできる

デメリット

- 申し込み条件は比較的厳しい

- 自宅にカードが郵送される

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 4.40%~12.50% | |

|

無利息期間

2023年3月31日までの入会者が対象

|

借入限度額

|

| 最大2.5ヶ月分の利息が実質0円(期間限定) | キャッシングリボ払い:最大500万円 キャッシング1回払い:5万円 |

※キャッシング1回払いなら5万円まで年利5.00%

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| 原則なし | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| × | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

- 運転免許証または運転経歴証明書

- マイナンバー(個人番号)カード:表面のみ

- 通知カード(写真なし)は不可

- 住民票の写し(発行日から6ヵ月以内)

- 各種健康保険証

収入証明書の提示

-

いずれか1点

- 源泉徴収票:毎年12月ごろに発行される最新のもの(給与所得に限る)

- 確定申告書:毎年2~3月ごろに確定申告を行った際の最新のもの

- 課税証明書:給与収入金額の記載がある最新のもの

- 納税通知書:毎年5~6月ごろに発行される最新のもの

- 給与明細書:直近2ヵ月間に発行された2ヵ月分(会社名入りのもの)

※提出が必要なケース

- 原則必要

目次

JCB CARD LOAN FAITHの特徴は?金利など他社と比較

JCB CARD LOAN FAITH(フェイス)は、JCBカードをはじめとしたクレジットカード事業で有名な株式会社ジェーシービーが提供しているカードローンです。

消費者金融や銀行のカードローンと比較しても金利が年4.40〜12.50%と低い(JCB比)のが大きな特徴となっています。

おもなJCB CARD LOAN FAITHの金利や限度額などの概要は以下です。

| 融資期間 | 最短即日※ | Web完結 | ◯ |

|---|---|---|---|

| 金利 | ・リボ払い:年4.40%~12.50% ・一括払い:年5.00% |

在籍確認の電話 | あり |

| 無利息期間 | なし | 担保・連帯保証人 | 不要 |

| 限度額 | ・リボ払い:500万円 ・一括払い:5万円 |

遅延損害金(年率) | 年20.0% |

| アプリ | あり | 年会費 | 無料 |

消費者金融や銀行のカードローンに比べ金利が低くお得に借りられる

JCB CARD LOAN FAITHの大きな特徴のひとつに、他社に比べ金利が低めに設定されている点があります。

JCB CARD LOAN FAITHの金利は「年4.40%~12.50%」で、最大でも年12.50%です。これは消費者金融のカードローンや、一般的に金利が低いとされている銀行のカードローンなどと比べても低い利率(JCB比)です。

以下は、クレジットカード会社や消費者金融、銀行各社が提供するカードローンとの金利を比較した表です。

| JCB CARD LOAN FAITH | 年4.40%~12.50% |

|---|---|

| 三井住友カード カードローン | 年1.5%~15.0% |

| クレディセゾン MONEY CARD | 年15.0%(100万円コース) |

| アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

| レイク | 年4.5%~18.0% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.5%〜年14.5% |

いずれのカードローンにおいても、初回利用の場合は限度額が低いため、基本的に上限金利が適用される場合がほとんどです。

適用金利が高いと利息が増えて返済総額が大きくなりやすいため、長期的な借入を考えている人ほど、JCB CARD LOAN FAITHの低金利はうれしいポイントといえます。

…続きを読む

年利5.00%のキャッシング1回払いも可能

JCB CARD LOAN FAITHのもうひとつの大きな特徴が「キャッシング1回払い」です。

通常の借り入れとは異なり、5万円までの少額だけ利用できるもので、借りたお金を一括で返済します。このキャッシング1回払いなら、金利は年5.00%で済みます。

「給料日まであと数日、少しだけ生活費が足りない…!」など、5万円まで借りられれば乗り切れる状況で、近いうちに全額まとめて返済できるめどが立っているときに利用するのに向いています。

カード受取前でも最短即日融資が可能

JCB CARD LOAN FAITHは、手元にローンカードが届く前にキャッシングが可能です。キャッシング振り込みサービスを利用することで、最短即日融資が可能になります。

キャッシング振り込みサービスは、会員専用WEBサービス「MyJCB」か電話(自動音声)で申し込みできます。

※カード発行時にキャッシング振り込みサービスを利用する場合はWEBのみ可能24時間365日の申し込みが可能で、指定の口座振込か全国のATMから借入を行います。振込手数料が無料になるなど、利用者にとって便利なサービスといえるでしょう。

CD・ATMの手数料が月3回まで無料

JCB CARD LOAN FAITHは、ATMを使って借り入れや返済をすることもできます。

借り入れには手数料がかかりますが、月3回までなら無料です。返済には手数料が一切かかりません。

全国各地の15万台以上の銀行やコンビニATMなどからも借り入れ可能なため、急な出費にも対応できます。

利用できるおもなATMは以下です。

- セブン銀行

- ローソン銀行

- E-net

- イオン銀行

- ゆうちょ銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行 など

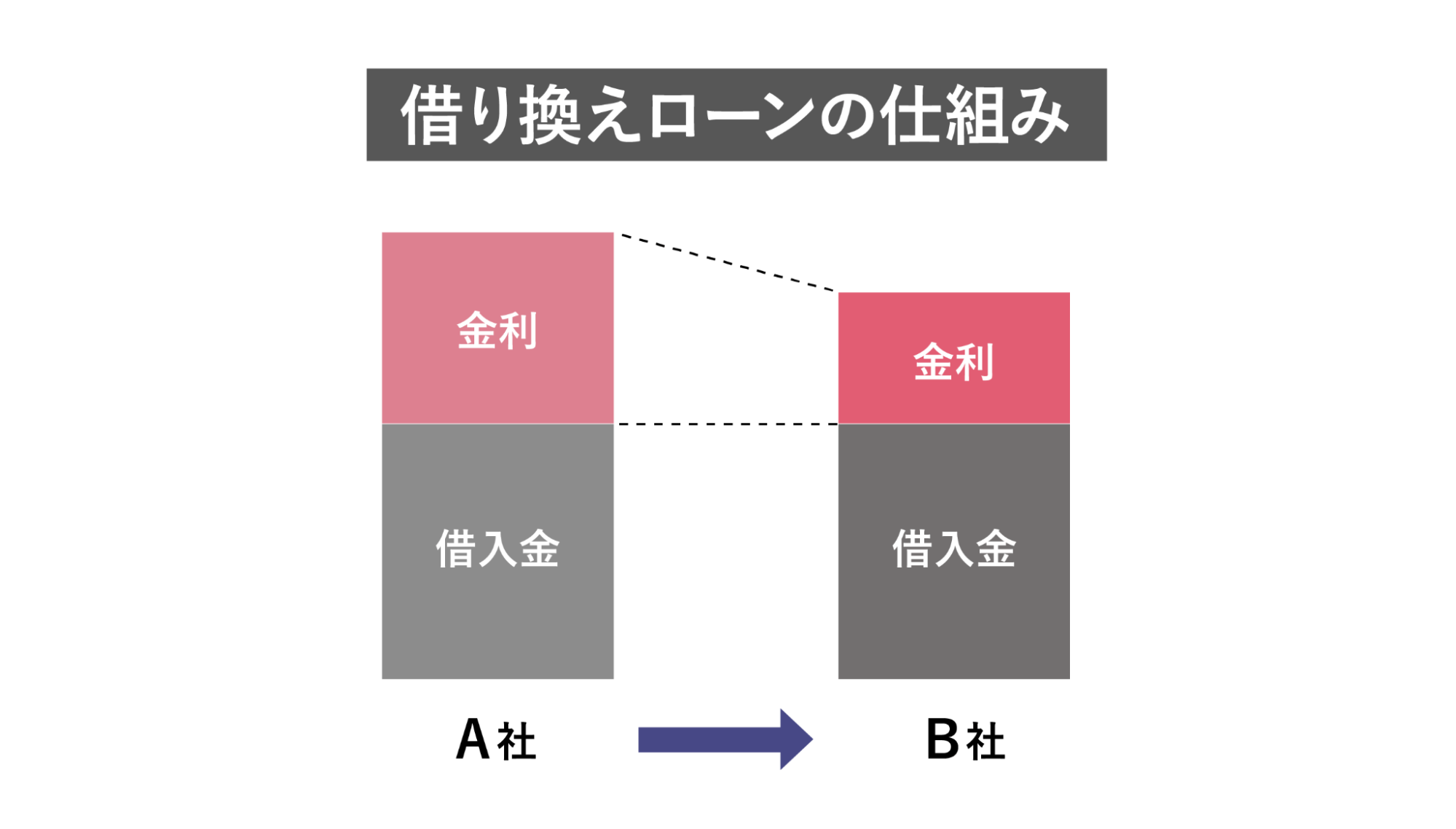

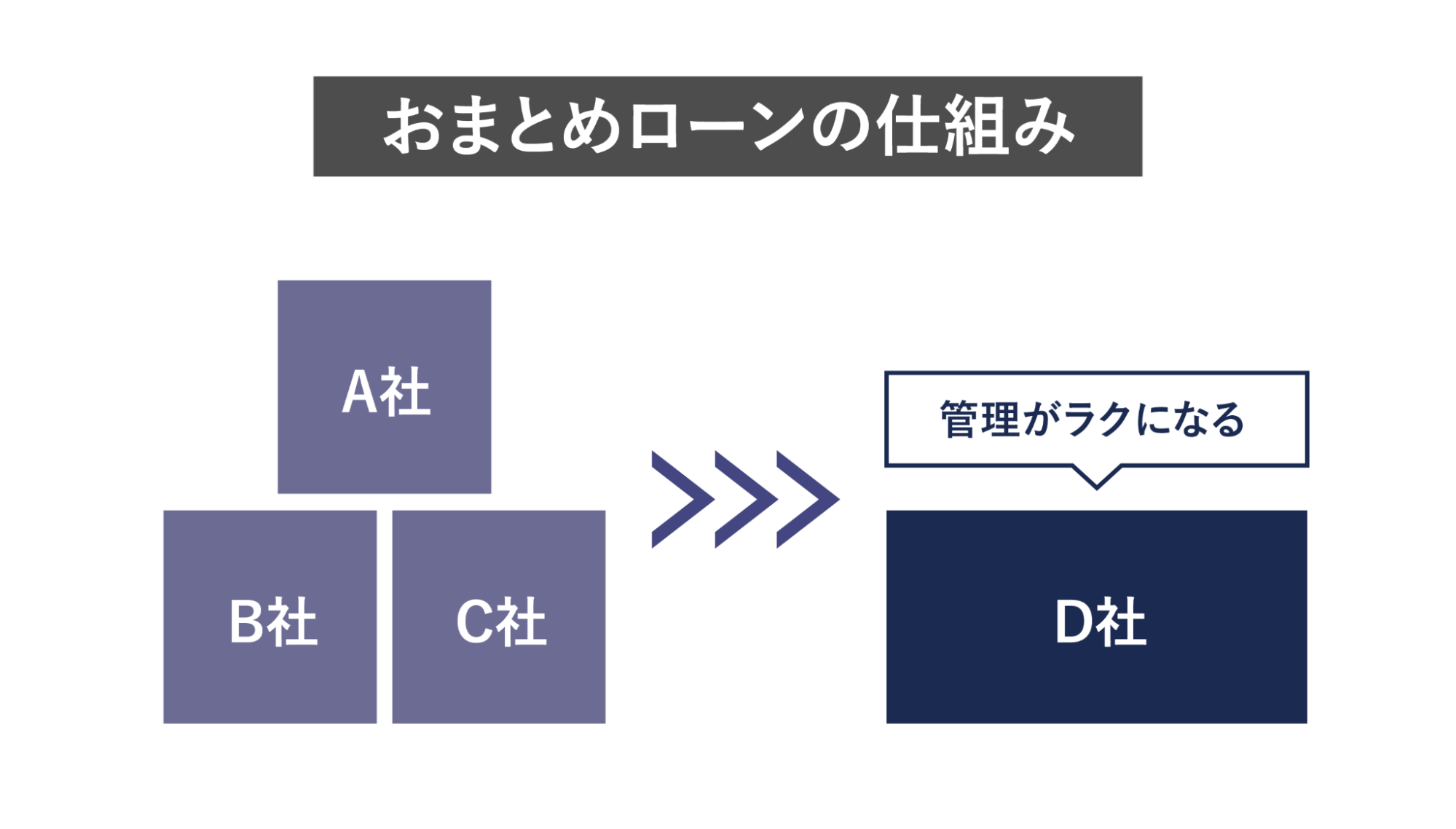

借り換えやおまとめにも利用できる

JCB CARD LOAN FAITHは、事業性資金以外であれば使い道が自由です。生活費や医療費などのほか、借り換えやおまとめにも利用できますよ。

借り換えとは、「借り入れの乗り換え」のようなもので、他社ですでにお金を借りている人が別のローンを借り、そのお金で元の借り入れ返済する仕組みです。

この際、乗り換えた新しいローンの返済を行うことになりますが、元のローンより低金利なら返済の負担は減ります。

また、複数のローンを借り換えて1本化することを「おまとめ」と言います。

金利は限度額(借りられる金額の上限)に応じて決められるので、複数社で少しずつ借りるより、全部まとめて1社に絞ったほうが低金利で借りられる可能性が高くなります。

先述のとおり、JCB CARD LOAN FAITHはもともと他のカードローンに比べて金利が低めなので、借り換えやおまとめにもぴったりです。

申し込みはWeb完結も可能

JCB CARD LOAN FAITHは、申込みも借り入れも返済もWebで完結できます。

店頭窓口まで行かなくても、手元のスマホだけでいつでもどこでも手続きできるため手間が少ない点がメリットです。

必要書類の提出も、スマホで撮影した画像を送信するだけで済ませられるため、郵送の必要もありません。

また、Web完結申込なら「窓口にいるところや無人契約機の中に入っていくところを周囲に見られて利用がバレる」といった心配もありません。

ただし、申し込んだあとには3営業日程度で自宅にローンカード(お金を借りるためのカード)が届きます。郵便物を家族に開封されると、お金を借りようとしているのがバレてしまうリスクもあります。

内緒で利用したい場合には、このローンカードを自分が確実に受け取れるように注意しておきましょう。

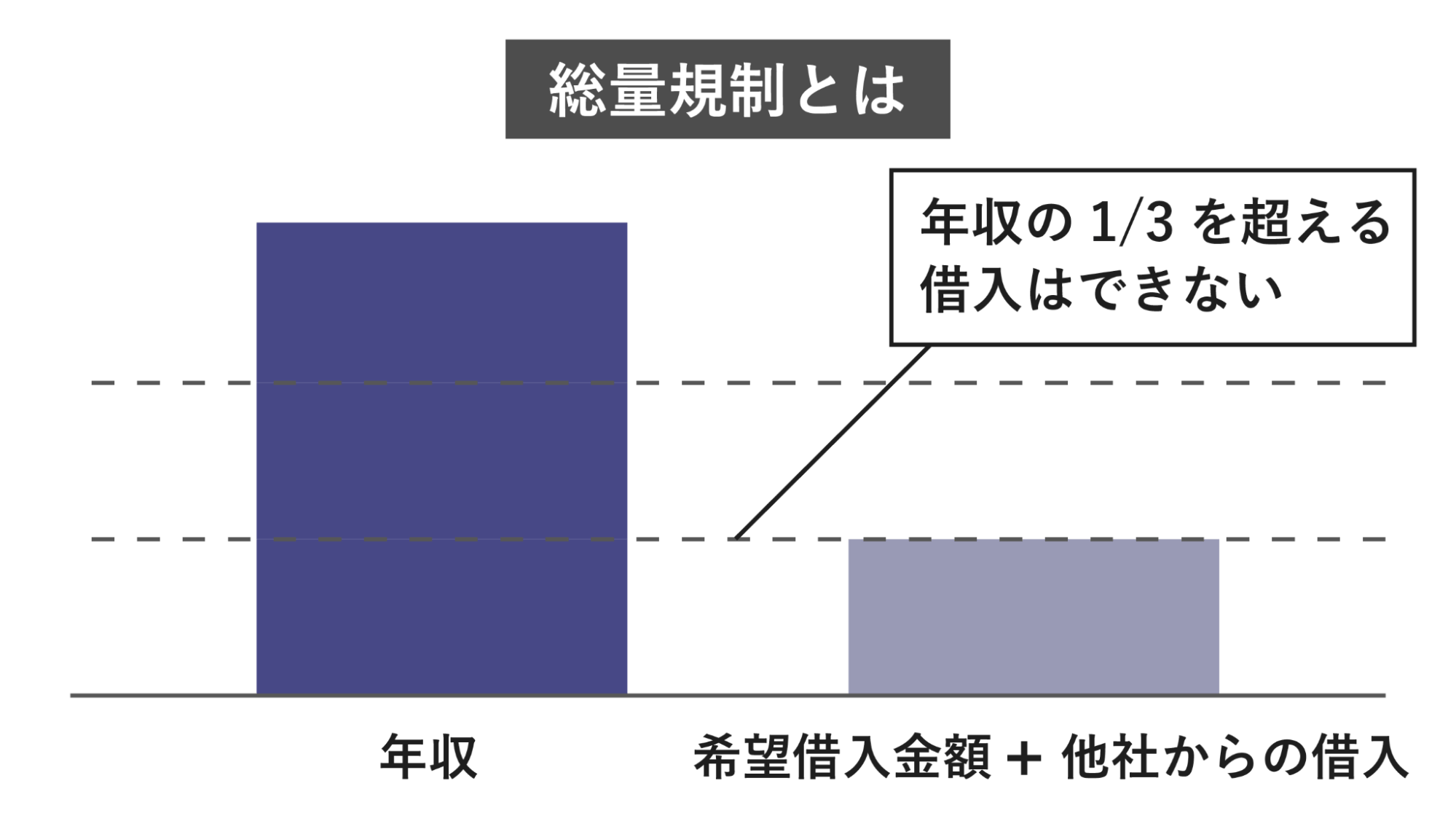

借り入れは総量規制の対象になる

JCB CARD LOAN FAITHでの借り入れは総量規制の対象になります。

「総量規制」は貸金業法という法律によって定められているルールで、「借りられる金額は年収の3分の1まで」が原則です。

“Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:金融庁公式サイト「貸金業法Q&A」”

銀行と違い、JCBはこの法律が適用される「貸金業者」に該当します。すでに他社で年収の3分の1近くまで借りている人は利用が難しいでしょう。

ただし、借り換えやおまとめでの利用なら例外的に借りられる可能性もあります。

申し込み条件は比較的厳しい

JCB CARD LOAN FAITHを申し込める人の条件は、以下のとおりです。

・20歳以上69歳以下で、ご本人に毎月安定した収入のある方

※個人の給与収入を示す書類を持っている人に限る

※個人事業主、学生、パート、アルバイトは不可

※現在の借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている人も不可

このように、JCB CARD LOAN FAITHは、年齢面でも職業面でも条件が厳しいことがわかります。

しかも「申し込める人の条件」は、審査に通過するための最低条件に過ぎません。

所定の条件をすべて満たしていても、審査に落ちてしまう場合もあります。審査について詳しくは後述します。

JCB CARD LOAN FAITHの審査は厳しい?審査時間は?

JCB CARD LOAN FAITHの審査基準は、公式サイトにて

”カードローン「FAITH」のお申し込み対象者は、「20歳以上69歳以下で、ご本人に毎月安定した収入のある方」です。”

と明言しています。

ただし、これはあくまで申し込む際の大前提の条件であり、審査にはさらに年収や職業などの要素が加味されます。

ここから具体的に見ていきましょう。

JCB CARD LOAN FAITHの審査基準

JCB CARD LOAN FAITHの具体的な審査基準は、他社と同じように非公開となっています。

各社はそれぞれ独自の審査基準を持っていて、重視するポイントや通過ラインが違います。そのため一概にはいえませんが、一般的には以下のような点が審査項目とされています。

- 年齢

- 勤務先

- 勤続年数

- 年収

- 居住年数

- 家族形態

- 他社での借入状況や過去の返済状況 など

申込フォームに入力する内容は、すべて審査の際にチェックされると考えておきましょう。

入力ミスや漏れ、虚偽申告などがあると審査に時間がかかったり、余計に審査に通過しにくくなってしまうため、よく確認して正直に正確に申告することが大切です。

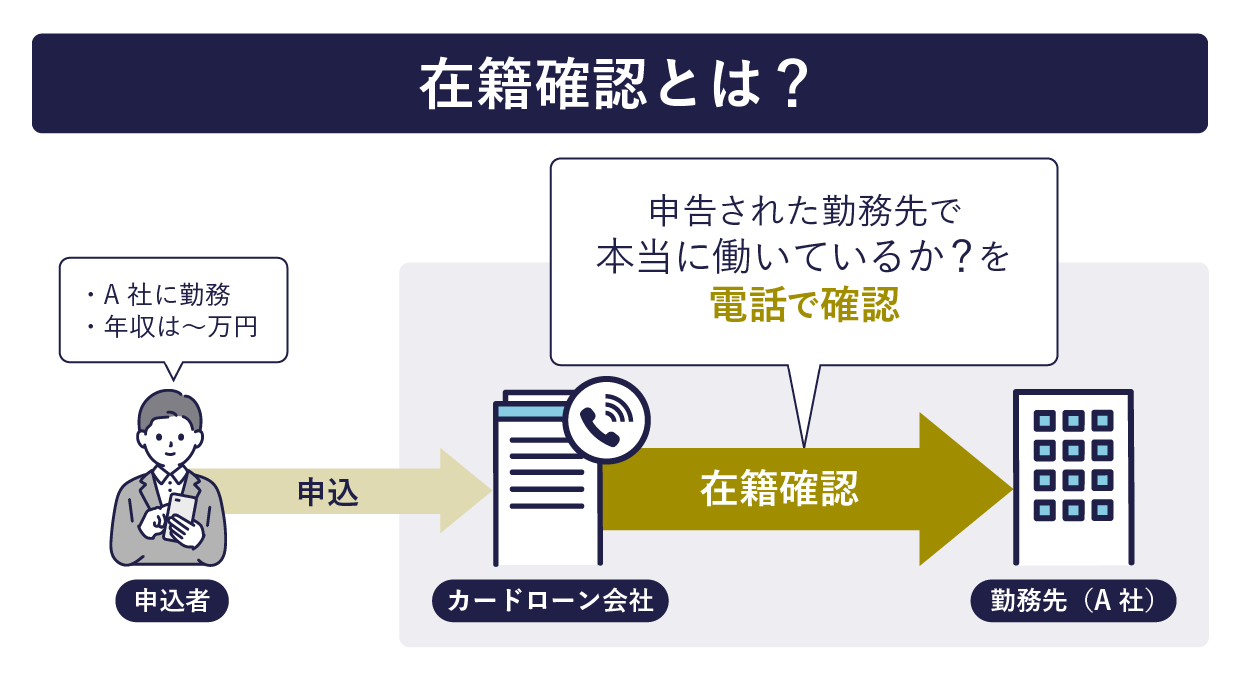

JCB CARD LOAN FAITHの審査では、申告された勤務先で本当に本人が働いているのか確認するため、職場への電話連絡(在籍確認)を行っています。

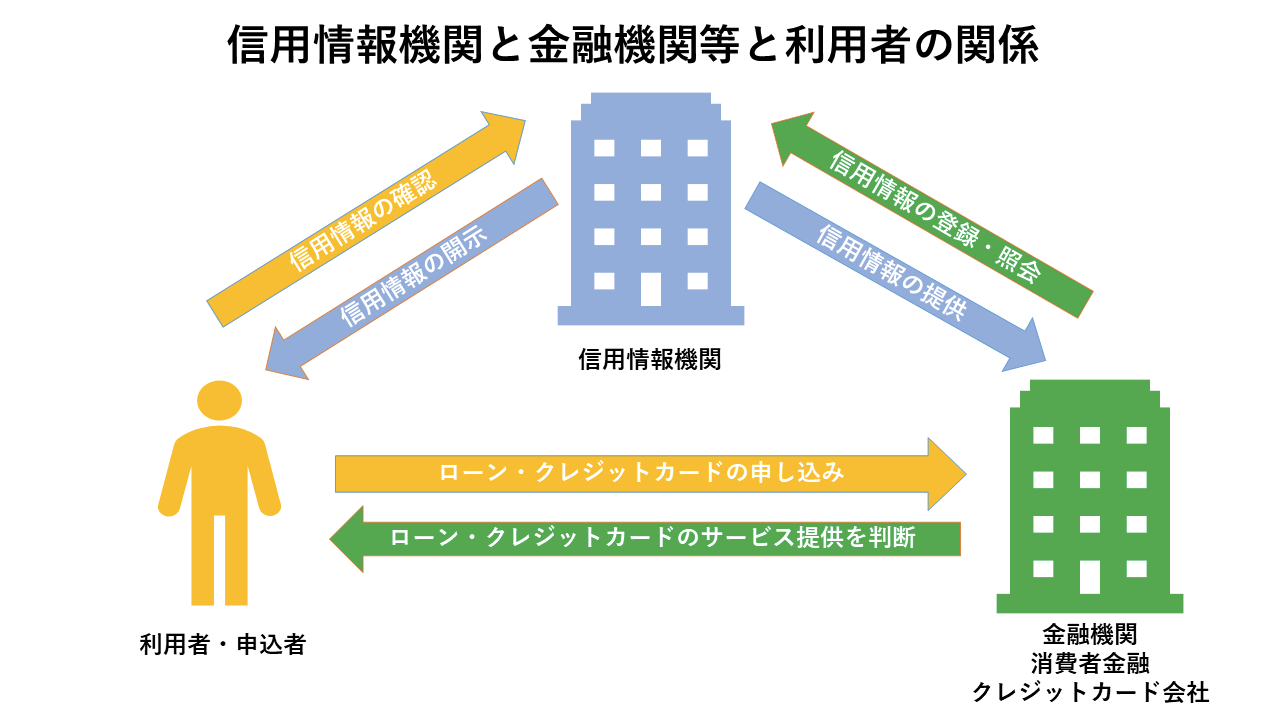

なお、現在の借入や過去の返済などについては、各消費者金融が「信用情報機関」というところに照会し、他社での利用状況を確認する仕組みとなっています。

過去に滞納や債務整理を行っていると、5〜10年程度の間「事故情報」として、信用情報機関に履歴が残り、審査に通らない可能性が高くなるため注意しましょう。

JCB CARD LOAN FAITHとJCBのクレジットカードのキャッシングの違いは?

株式会社JCBはクレジットカードも取り扱っているため、JCB CARD LOAN FAITHの他、JCBカードによるキャッシングも可能です。

カードローンとクレジットカードのいずれもお金を借りるサービスではありますが、一般的には以下のような違いがあります。

- クレカのキャッシングは「キャッシング限度額」枠内で行う必要がある

- クレカのキャッシングの方が金利が高い傾向にある

ここからはJCB CARD LOAN FAITHと、JCBカードでのキャッシングの違いについて解説していきます。

JCB CARD LOAN FAITHの方が低金利で借り入れできる

「JCB CARD LOAN FAITH(カードローン)」と「JCBカード(クレジットカード)のキャッシング」は、同じJCBでも金利が大きく違います。

出典:JCB公式サイト「キャッシング」

出典:JCB公式サイト「キャッシング」JCB CARD LOAN FAITH:年4.40%~12.50%(5万円までのキャッシング1回払いなら年5.00%)

JCBカードのキャッシング:年15.0%~18.0%

カードローンのほうが圧倒的に低金利なので、JCBでも以下のように案内しています。

利息や返済の負担を考えればカードローンが有利です。

ただしクレジットカードは、すでにカードが手元にあってキャッシング枠が付帯されている状態なら、新たな申込や審査が不要ですぐにお金を借りられるというメリットもあります。

スピードや手間がかからないのを優先したいのであれば、クレジットカードでのキャッシングもおすすめです。

JCB CARD LOAN FAITHは入会金・年会費がかからない

JCB CARD LOAN FAITHは、入会金も年会費もかかりません。

利用するときも、返済時の手数料は無料、借入時の手数料は月3回まで無料です。必要なのは利息の負担だけです。

JCB CARD LOAN FAITHの申し込みから借り入れまでの流れ

では、実際にJCB CARD LOAN FAITHを申し込み、借り入れするまでの流れを見ていきましょう。

事前に用意しておきたい書類

申し込みをする前に、次の書類を準備しておくとスムーズに進みます。

- 本人確認書類(例、運転免許証、マイナンバーカード、健康保険証等)

- 収入証明書類(例、源泉徴収票、確定申告書、収入証明書類等)

Web完結申込の流れ

JCB CARD LOAN FAITHの申込みはWeb完結に対応しているので、スマホかパソコンさえあればいつでもどこでも申し込めます。基本的な流れは以下のとおりです。

- 申込フォームに入力する

公式サイトの「カードを申し込む」ボタンから、カードローンの入会手続きを始めます。住所や氏名など、求められる情報を正確に入力していきましょう。 - 本人確認書類と収入証明書類を提出する

必要な書類を提出します。「運転免許証、マイナンバーカード、健康保険証などの本人確認書類から2点」、「源泉徴収票や確定申告書などの収入証明書類から1点」の計3点が必要です。

郵送でも提出可能ですが、スマホで撮影して送信するWebでの提出のほうがより手軽でおすすめです。 - 審査結果の連絡を待つ

早ければ申し込んだ当日に、メールで連絡が来ます。 - ローンカードを受け取る

最短3営業日で、お金を借りるためのカード(ローンカード)が自宅に届きます。

借り入れの流れ

JCB CARD LOAN FAITHでお金を借りる方法は、以下の2種類から選べます。

- インターネットか電話で依頼して、指定した口座に振り込んでもらう

- ローンカードを使って、銀行やコンビニのATMで引き出す

振込で借り入れる場合はカードが手元になくても手続きでき、手数料がかからないのがメリットです。

早ければ依頼後わずか数十秒で、自分の口座に借入金が入金されます。ただし、電話で依頼する場合はキャッシングリボのみ(キャッシング1回払いは不可)です。

ローンカードを使う方法なら、近くのATMで自分の預金を下ろすのと同じような手続きでお金を借りられます。こちらは月3回までなら手数料無料です。

JCB CARD LOAN FAITHの返済方法と計算シミュレーション

JCB CARD LOAN FAITHには3通りの返済方式があり、それぞれで返済総額も変わる可能性があります。

ここからは、返済方式と返済の方法の解説、返済のシミュレーションを見ていきましょう。

返済方式は「残高スライド元金定額払い」「毎月元金定額払い」「ボーナス併用払い」の3つ

JCB CARD LOAN FAITHでキャッシングリボ払いを利用した場合、借りたお金を毎回少しずつ返済していくことになります。

返済方式には「残高スライド元金定額払い」「毎月元金定額払い」「ボーナス併用払い」の3種類があります。

- 残高スライド元金定額払い

借りている金額が多いときは多く返済、少ないときは少なく返済 - 毎月元金定額払い

借りている金額に関係なく、常に一定額を返済

残高スライド元金定額払いの場合、1回あたりの返済額は利用残高によって異なります。

毎月の返済額のなかから、元金の返済に充てられる金額(支払元金)も以下の表のとおり変動します。

| 利用残高 | 支払元金 |

|---|---|

| 450万1千~500万円 | 8万5千円 |

| 400万1千~450万円 | 7万5千円 |

| 350万1千~400万円 | 7万円 |

| 300万1千~350万円 | 6万円 |

| 250万1千~300万円 | 5万円 |

| 200万1千~250万円 | 4万円 |

| 150万1千~200万円 | 3万円 |

| 100万1千~150万円 | 2万5千円 |

| 50万1千~100万円 | 2万円 |

| ~50万円 | 1万5千円 |

どの返済方式が得かわからないときは、JCB公式サイトにあるキャッシングリボ払いのシミュレーションを使えばかんたんに試算できますよ。

利息や返済総額を最小限に抑えたいなら、できる限り多く返済に回し、早く返しきるのが鉄則です。

毎月1回の定期返済だけでなく「繰り上げ返済(まとめ払い)」も可能なので、少しでもお金に余裕があるときは積極的に利用していきましょう。

返済方法は口座引き落とし!ATMや電話などで繰り上げ返済も可

JCB CARD LOAN FAITHでは、基本的に毎月10日が返済日になります。返済日になると、自分が指定しておいた口座から自動的に返済分が引き落とされるしくみです。

残高不足にだけ気をつけておけば、毎回手間と時間をかけて返済手続きをしなくても済みますし、返済忘れも防げます。

先述のとおり、毎月1回の自動返済とは別に「繰り上げ返済(まとめ払い)」もできます。

全国のATMのほか、電話やWebの会員サイト(MyJCB)に登録することでも簡単に手続き可能です。早く多く返すほど利息の負担を軽減できるため、どんどん繰り上げ返済していくようにしましょう。

返済額シミュレーション

JCB CARD LOAN FAITHでお金を借りた場合、利息や返済総額がいくらになるのか、具体的にシミュレーションしてみましょう。 今回は以下の条件で、比較のためアコムと楽天銀行スーパーローンも同様に試算します。

借入額:50万円

金利:上限金利(JCB CARD LOAN FAITH:12.50%/アコム:18.0%/楽天銀行スーパーローン:年14.5%)

※JCB CARD LOAN FAITHは借入日が2022年9月1日の場合

※楽天銀行スーパーローンは返済日が毎月12日の場合

※各社の公式サイト上のシミュレーションで計算

| JCB CARD LOAN FAITH (残高スライド元金定額払い) |

JCB CARD LOAN FAITH (毎月2万円ずつ 「毎月元金定額払い」) |

アコム (毎月2万円ずつ 「毎月指定日返済」) |

楽天銀行 スーパーローン |

|

|---|---|---|---|---|

| 毎回の返済額 | 5,047円(※)~2万650円JCB返済シミュレーションより | 2万円 | 2万円 | 2,000円~1万円 |

| 支払い利息の合計 | 9万959円 | 6万9,212円 | 13万1,374円 | 47万4,031円 |

| 返済総額 | 59万959円 | 56万9,212円 | 63万1,374円 | 97万4,031円 |

上記の試算では、もっとも利息と返済総額が少なくて済むのは「JCB CARD LOAN FAITH(毎月2万円ずつ毎月元金定額払いした場合)」となりました。

利息を少なく抑えるには「金利の低さ」と「完済の早さ」が重要です。

たとえ金利が低くても、1回あたりの返済額が少なく、繰り上げ返済も利用しない場合は、楽天銀行スーパーローンの例のように利息がかさんでしまいます。できるだけ早く、多く返済していくことを心がけましょう。

解約方法について

JCB CARD LOAN FAITHに入会後、解約をしたい場合は、「インターネット」または、「電話(自動音声)」ローンカードデスクへの電話で対応しています。

JCB CARD LOAN FAITHに関するQ&A

最後にJCB CARD LOAN FAITHに関するよくある質問をまとめました。

気になる点についてこちらで確認しておきましょう。

-

A

JCBの公式サイトには「勤務先の在籍確認のため、株式会社ジェーシービーより、勤め先にお電話をする場合があります。」と記載されています。(参考:JCB公式サイト「カードローン申し込み時の在籍確認について」)

在籍確認の連絡は、申し込んだ当日か、遅くても数日以内にかかってくると想定されます。「職場の人にカードローンの利用がバレたらどうしよう」と心配になる人もいるかもしれませんが、JCBの担当者が本人以外に「カードローンの件で」「FAITHの申込が」などと要件を話すことはありません。

周囲にバレる可能性は低いため、過度に心配する必要はないといえるでしょう。

-

A

JCB CARD LOAN FAITHの利用条件は厳しく、学生や専業主婦(主夫)は借りられません。

また、パートやアルバイトとして働く人も対象外です。会社員で一定の収入がある兼業主婦(主夫)などであれば申し込めるでしょう。JCB CARD LOAN FAITHの利用条件に該当しない場合、たとえば専業主婦なら「楽天銀行スーパーローン」や「イオン銀行カードローン」、学生なら「アコム」や「プロミス」など大手消費者金融や学生ローンなど、条件を満たせる他社のカードローンを検討してみてはいかがでしょうか。

申し込める人の条件は、各社の公式サイト上に必ず記載されています。

条件を満たしていない状態で申し込んでも、審査に通過できず時間や手間がかかるだけです。あらかじめ確認してから申し込むようにしましょう。 -

A

JCB CARD LOAN FAITHの限度額が足りないときは、増額の申請手続きができます。

まずはJCBの公式サイトの「資料請求サービス」もしくは電話で「ご利用可能枠増額申込書」を取り寄せましょう。書類が届いたら必要事項を記入し、収入を証明する書類(源泉徴収票)などを同封して返送します。

増額するときは改めて審査があります。JCB側で書類のチェックが済んで審査が完了したら、郵送で結果連絡が来ます。 -

A

JCB CARD LOAN FAITHに入会後、解約をしたい場合は、「インターネット」または、「電話(自動音声)」ローンカードデスクへの電話で対応しています。

この記事のまとめ

JCB CARD LOAN FAITHは、金利の低さが魅力のカードローンです。

年4.40%~12.50%と、多くの消費者金融や銀行のカードローンと比べても低い(JCB比)ので、返済時の利息の負担を抑えやすいです。

また「キャッシング1回払い」という独自のしくみがあり、「借入額は5万円まで・返済は一括」という条件付きで年5.00%で借りられます。

そのほか最短即日融資が可能などメリットは多いものの、申し込める人の条件が厳しいため注意しましょう。

JCB CARD LOAN FAITHに申し込めない場合や、すぐにお金が必要で急いでいる場合は、大手消費者金融に申し込むのも1つの方法です。

カードローンを使うなら、事前にシミュレーションするなどしてしっかりと比較検討するのがおすすめですよ。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格