クレジットカードの料金が払えないときどうする?分割交渉はできる?4つの対処法を解説

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

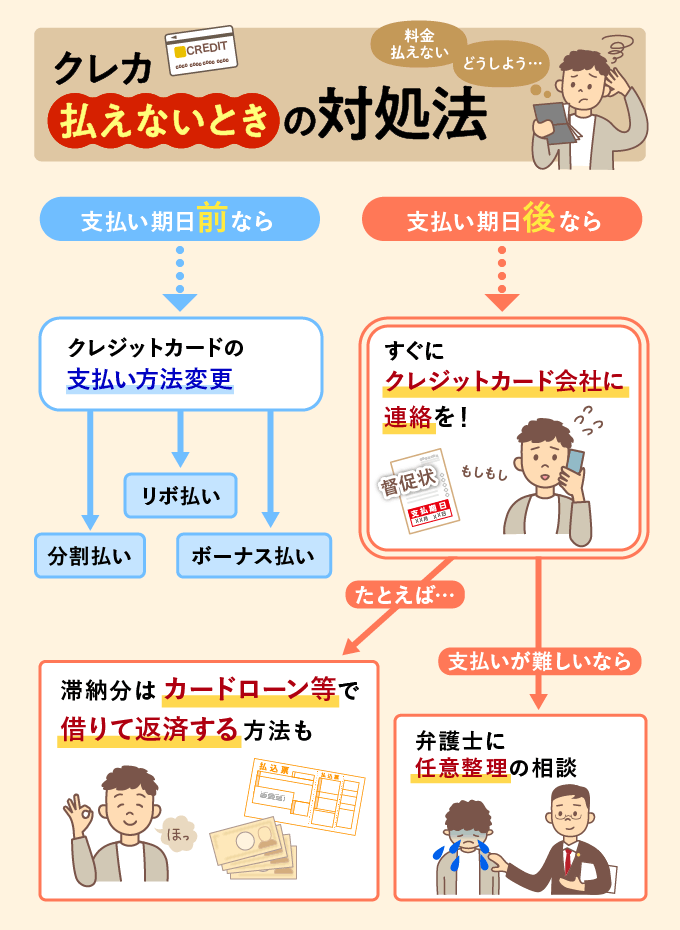

クレジットカードの利用料金が払えないとき、状況によって対処方法が変わります。

支払い期日より前の場合

- 「分割払い」など支払い方法を変更する

- すぐにカード会社に連絡をする

- 滞納分はリスク低くお金を借りて返済する

- 弁護士に任意整理の相談をする

支払い期日の前なら、利用料金の支払方法を「分割払い」にするなど変更手続きを行いましょう。

支払い期日が過ぎてしまった場合は、すぐにカード会社に連絡をしましょう。今後の支払いについての見通しや支払い計画を報告をする必要があります。

延滞の期間が長くなると信用情報に傷がつく可能性があり、クレジットカードの新規発行ができなくなったり、さまざまなローンの審査が厳しくなるなどのリスクが生じます。

長い目で見ると、こうした事態は避けたいですよね。そのために、一時的にお金を借りて滞納分を返済するという方法もあります。

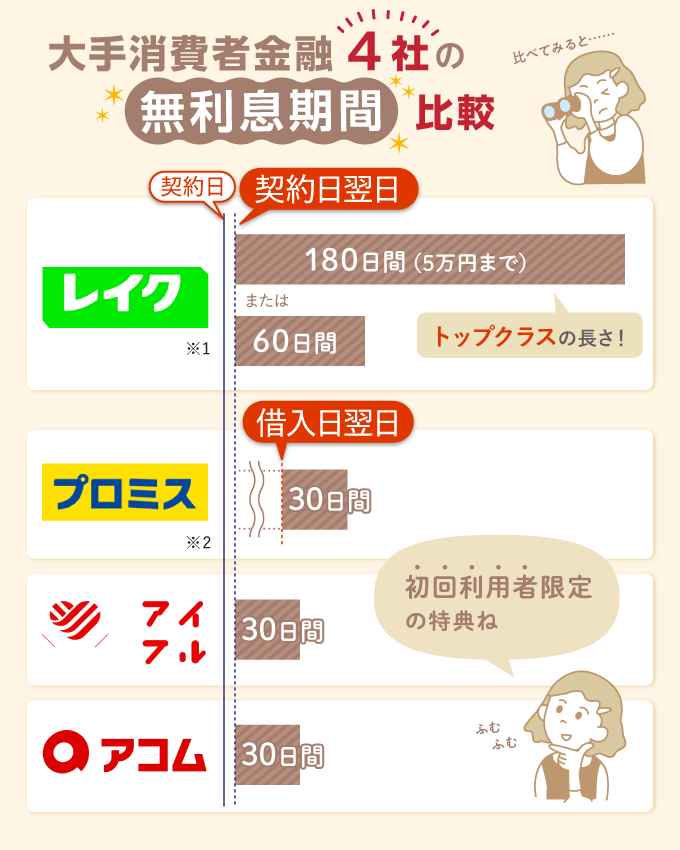

CMなどでもおなじみの大手消費者金融は、初回利用者限定で金利が0円になる無利息期間を設けています。

特に無利息期間が最大180日間あるレイクはおすすめです。大手消費者金融の中でも無利息期間がもっとも長く、Web申込で当日借入も可能です。

大手消費者金融4社の無利息期間を比較すると、次のとおりです。

※1 60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※1 60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。※1 180日間無利息は借入額のうち5万円まで。

※1 60日間・180日間無利息それぞれの併用はできません。

※2 メールアドレス登録とWeb明細利用が必要。

|

〜無利息期間があるカードローン4選〜 |

レイク

(SBI新生銀行グループ) |

|---|---|

|

・借入額5万円まで&初回利用なら180日間利息0円 ・原則として電話による在籍確認なし(※1) ・Web申込なら最短25分で融資可能(※2) |

|

プロミス

(三井住友ファイナンシャルグループ) |

|

|

|

・初回利用なら最大30日間利息0円

・原則として電話による在籍確認なし

・最短3分で借入可能 |

|

・初回利用なら最大30日間利息0円 ・WEB完結なら郵送物もないため周囲に気づかれにくい ・最短18分で借入可能 |

|

アコム

(三菱UFJフィナンシャル・グループ) |

|

・初回利用なら最大30日間利息0円 ・原則、電話での在籍確認なし(※3) ・最短20分で借入可能 |

※1:審査の結果によりお電話での確認が必要となる場合があります。※2:審査結果によってはWeb契約手続きが行えない場合があります。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※3:原則、電話で確認せず、書面や申告内容で確認。

この記事ではクレジットカードが払えなくなったときの対処法や、未払いによるリスクなどを詳しく解説します。

カードローンの利用で一時的に対処する方法については、「クレジットカードの支払いができないときの対処法は?短期ならカードローンの利用も視野に」で詳しく解説しています。

目次

クレジットカードが払えないときの4つの対処法

クレジットカードの料金が払えないときの対処法は、おもに4つあります。

クレジットカードの支払いができない場合、まずはカード会社に連絡し「支払いの意思があること」を伝えることが重要です。

それぞれの対処法について詳しく紹介します。

1.支払い期日の前なら支払い方法の変更をする

「今月のクレジットカードの支払いが厳しい…」と、早い時期にわかれば支払い方法の変更をおすすめします。

クレジットカード各社は一括払いのほかに、分割払い、リボ払い、ボーナス払いなどの支払い方法があります。分割払いの回数や月々の支払額を設定できるため、支払いが厳しい人は変更の手続きをしてみましょう。

変更手続きは利用してるカードによって異なりますが、パソコンやスマホで簡単に変更ができます。利用しているカードのマイページを確認しましょう。

支払い変更をする際の注意点は、変更手続きの期日があることです。登録している金融機関や、カード会社の規則よって変更手続きの期日や変更方法が異なります。

下のクレジットカード会社の問い合わせ先一覧を参考に確認してみてください。

クレジットカード支払い方法変更 問い合わせ電話番号

| カード会社 問い合わせ先 |

電話番号 | 営業時間 |

|---|---|---|

| 楽天カードコンタクトセンター | 0570-66-6910(有料) | 9:30~17:30 |

| エポスカスタマーセンター | 03-3383-0101(東京) 06-6630-0101(大阪) |

9:30~18:00 ※1月1日休業 |

| JCB ショッピングお支払い方法 変更テレホンサービス |

0120-802-570 | 24時間、年中無休 |

| 三井住友カードチャット受付 サービス |

公式サイト記載なし | 公式サイト記載なし |

| ライフカード インフォメーションセンター |

03-6840-3232 | 9:30~17:30 (土日祝、1月1日〜3日休み) |

| dカードセンター(会員専用) | *8010ドコモの携帯電話専用窓口(無料) 0570-030-360(一般電話などから・有料) |

10:00~18:00 |

| au PAYカード 自動音声応答サービス |

0120-994-388 (通話料無料) | 24時間受付 |

| イオンカード テレホンアンサー |

0120-223-212(固定電話から無料) 0570-064-750(携帯電話から有料) 043-331-0999(携帯電話から有料) |

24時間受付、年中無休 |

【独自取材】楽天カードに支払い方法の変更を直接聞いてみた

楽天カードのコンタクトセンターに支払い方法の変更について問い合わせをしたところ、以下のような回答がありました。

編集部

楽天カードの支払い方法を変更したいのですが、どうすれば良いでしょうか?

オペレーター

楽天e-NAVIやお電話で変更可能です。金融機関の締切日の前でしたら、楽天e-NAVIで変更手続きができます。

たとえば、お客様が登録している金融機関の締切日が3/20の場合は、3/20の夜9時までは楽天e-NAVI上で変更の手続きは可能ですが、それ以降はデータが銀行に行くため楽天e-NAVIでの変更手続きができない状態になります。

編集部

金融機関の締め切り日を過ぎてしまった場合は、変更手続きはできるのでしょうか?

オペレーター

楽天カードの問い合わせ窓口までお電話をいただければ、変更手続きを行います。

金融機関の締切日を過ぎて支払い方法を変更する場合は、楽天カードが指定した口座に変更後のお支払い額をお振込みいただく必要があります。

また、引き落とし日に二重で利用料金を支払うことがないように、ご登録している引き落とし口座の残高を調整いただきます。

編集部

支払い方法の変更というのは、一括払いで買い物をした支払い方法を変更するということですか?

オペレーター

そうですね。例えば、お客様が一括払いのショッピングを10回していた場合は、10回分の支払い方法を変更することになります。

一括払いから分割払いに変更する場合は、3回払いから変更できます。

また、月々の支払額を設定できるリボ払いなどの支払い方法があります。リボ払いについては、最低元金3,000円と手数料を含めた金額からお支払い額を設定できます。

2.カードローンや他のクレカのキャッシングを一時的に利用する

消費者金融や銀行のカードローン、または滞納をしていないクレカのキャッシングなどを利用して、返済にあてるという方法もあります。

とはいえ、クレジットカードの返済をするために借金をするというのは、根本的な解決にはなりません。あくまで一時的な利用にとどめたいところです。

その際は、無利息期間のあるカードローンなどを有効活用し、利息がかからないうちに返済するなど、適切に利用しましょう。

カードローンの比較・検討は【こちら】

3.カード会社に連絡し、分割交渉して支払い方法の変更をしてもらう

返済日までに支払いができなかった場合、まずカード会社に連絡を入れましょう。

支払いの見通しが立っているのであれば、「ついうっかり忘れてしまった」など事情を説明し、まずは「支払いが可能であること」をしっかり伝えましょう。

この際、改めてカード会社から支払い期限や振込口座が提示されますので、指示のとおりに振込をする必要があります。

手持ちのお金がなく一時的に支払いが滞っている場合には、カード会社に支払いをする意思があることを伝えるのが重要です。

その上で、支払い方法や期限の変更ができないかなどを相談するとよいでしょう。

本来、支払い方法の変更は決められた支払い日よりも前に行なうものですが、場合によっては分割払いやリボ払いへの変更を認めてもらえる可能性があります。

支払いを滞納してしまうと、カードによっては翌日から使用不可となるうえ、遅延損害金も発生するなど、多くのデメリットがあります。

クレジットカード会社によって対応は異なりますが、まずは電話などをして事情を説明し、いつまでにどのくらいの金額を支払えるかなどを伝え、返済の調整をお願いしましょう。

ただし、どのクレジットカード会社でも応じてくれるわけではありません。

4.支払額が大きく払える見通しが立たないなら弁護士や専門家に債務整理の相談を

カードローンなどでカバーできない、給与でもどうにもならない、しかもカード会社とうまく調整ができなかった場合は、弁護士などの法律の専門家に相談しましょう。

たとえば、公益財団法人日本クレジットカウンセリング協会は、無料で支払いについての相談にのってくれます。

支払額が大きく長期的に返済が滞っているなど、場合によっては債務整理を提案される可能性があります。

債務整理とは?

借金を合法的に解決する手段です。それぞれの債務整理方法の特徴は以下です。

・任意整理…借入先と交渉し、おもに将来利息をカットしてもらう

・個人再生…裁判所に申し立てて、借金を5分の1〜10分の1程度まで減額してもらう

・自己破産…裁判所に申し立てて、一部を除き借金の返済を免除にしてもらう

・特定調停…借入先と裁判所を介して交渉をし、おもに将来利息をカットしてもらう

クレジットカードを滞納してしまった場合には、リボ払いや分割払いなどで発生した経過利息や遅延損害金もカットしてもらえる可能性のある「任意整理」が向いているといえます。

任意整理は自分で直接交渉を行うことも可能ですが、弁護士や司法書士に依頼することで債権者(貸した側)からの督促を止められるメリットもあります。

クレジットカードの請求を支払えなかったらどうなる?流れと起こりうるリスク

クレジットカードの支払いが滞った場合、段階的に状況は悪化していきます。

以下は、滞納から経過した時間別に起こりうるリスクを表にまとめたものです。

※会社によって異なるケースもあります。| 数日〜1週間後 | ・支払期日の翌日から遅延損害金が発生する ・クレジットカード会社より電話やハガキなどで連絡がくる ※遅延が初めてなどであればこの時点ではカードの利用ができるケースもある |

| 1〜2週間後 | ・内容証明郵便で督促状が届く ・カードの新規利用はほぼ不可となる |

| 1ヶ月程度 | ・支払いの督促が厳しくなる ・カード会員の資格が剥奪され、残債の一括請求がされる場合もある |

| 2〜3ヶ月程度 | ・クレジットカードの強制解約が行われる ・信用情報に事故情報が登録される(いわゆるブラックリスト入り) |

| 約3ヶ月以降 | 裁判所に申し立てがなされ、裁判に移行する |

| 申し立てから2週間程度(約4ヶ月) | 裁判所から「債権差押命令」が勤務先や銀行などに送付され、給与や預貯金、不動産などの強制執行などに移行 |

ここからは、クレカ滞納によるおもなリスクについて、具体的に見ていきましょう。

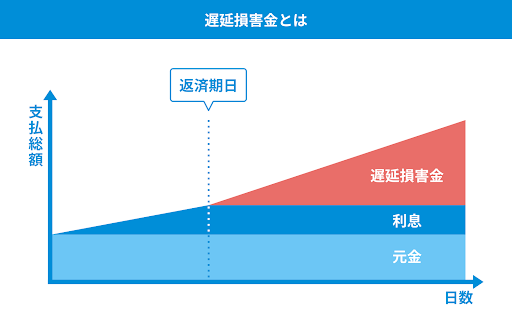

遅延損害金がどんどん膨らんでいく

返済を延滞したら、すぐに遅延損害金が発生します。その計算式は以下のとおりです。

利用残高(支払うべき金額) × 遅延損害金利率(年率) ÷ 365日 × 滞納日数

この計算式からもわかるとおり、遅れたら遅れるほど、支払わなければならない損害金はどんどん増えていってしまいます。

たとえば、次の条件で滞納した場合の遅延損害金を計算してみましょう。

利用残高:100万円

遅延損害金利率:年20.0%

滞納日数:30日間

計算式は以下のようになります。

100万円×年20.0%÷365日×30日間=1万6,438円

遅延損害金はその多くが年率20.0%程度に設定されており、クレカのリボ払いの一般的な金利が年15.0%であることを考えると高い利率になっています。

滞納が長引けば長引くほど遅延損害金は膨らんでいきますので、一刻も早く返済をするよう心がけましょう。

督促が行われ社会的信用を失う可能性がある

最初の督促で連絡がなかったり、延滞を繰り返すと、次に内容証明郵便で督促状が届きます。

また、勤め先への電話連絡や自宅への訪問が行われるので、この時点で同僚や上司、場合によっては近所の人にも延滞の事実が明らかになるリスクが発生します。

社会で暮らしているうえで信頼を失うのはとても怖いことです。周囲に滞納をバレたくない場合には、こうした債権者からの督促行為が行われる前に対処する必要があります。

長期の滞納で一括請求されることも

支払いを長期間滞納すると、カード会社から一括請求の通知が届くこともあります。

たとえば、三井住友カードの会員規約には以下のとおり記載されています。

第22条(期限の利益の喪失)

1.本会員は、次のいずれかの事由に該当した場合、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払うものとします。

(中略)(4)リボ払い、分割払い、2回払いまたはボーナス一括払いの債務の履行を遅滞し、当社から20日以上の相当な期間を定めて書面で支払いの催告をされたにもかかわらず、その期間内に支払わなかったとき。

期限の利益とは、「借金やクレカなどの支払いを決められた期日までは支払わなくてよいという債務者(お金を借りた人)の利益」のことです。

長期間滞納することで、この期限の利益を喪失してしまうため、カード会社から一括請求されてしまうのです。

クレジットカードを強制的に解約されることがある

タイミングはカード会社によって異なりますが、一般的には滞納後2ヶ月程度経過すると、クレジットカードの強制解約が行われます。

強制解約になると、以降そのクレジットカードは利用できなくなります。

そのため、解約されたクレジットカードを公共料金の支払いなどに設定していた場合には、その料金も滞納扱いとなってしまうため注意が必要です。

なお、一度長期的な滞納や強制解約が行われてしまうと、同じ会社で再度クレジットカードを作ることは難しくなってしまう点もデメリットといえます。

ブラックリストに登録される

2ヶ月以上長期間滞納すると、先述のとおりクレジットカードを解約されたり、信用情報に強制解約や滞納などの事故情報が登録されたりしてしまいます(いわゆるブラックリスト入り)。

この事故情報は、信用情報機関を通じて他の金融機関と共有されています。

そのため他社からの借り入れだけでなく、新規でクレジットカードを作ったり、ローンを組んだりすることが難しくなります。

督促状を無視し続けると財産が差し押さえられることも

それでも支払わない、支払いの約束を履行しない場合は、クレジットカード会社は法的手段に出ることになります。つまり、クレジットカード会社が裁判所への申し立てを行なうのです。

そうなると、場合によっては財産や給料の一部が差し押さえられることもあります。

【コラム】学生でも滞納をした場合のリスクは変わらない

なお、学生の場合でも、長期の滞納をしてしまったら、起こりうるリスクは社会人と変わりません。

18歳以上はすでに成人扱いのため、保護者の同意なくクレジットカードが作れますが、その分支払いもすべて本人が負う義務があります。(保護者が保証人になっている場合を除く)

遅延損害金が発生し、支払いの督促が来たり、信用情報に事故情報が登録されたりしてしまうリスクがあるため、滞納に気づいたら一刻も早くカード会社へ連絡しましょう。

なお、自力での支払いが難しいと感じた場合には、親へ相談することも検討してください。

クレジットカードの請求が払えないときのNG行動

ここからは、クレカの請求が支払えなかったときにやってはいけない行動について見ていきましょう。

督促の連絡を無視し続ける

絶対やってはいけないのは、カード会社からの連絡を無視することです。

料金の滞納が始まれば、カード会社は督促状や催告書などを利用者に送付します。これらの連絡を無視し続けると、滞納から2~3ヶ月でクレジットカードを強制的に解約されてしまいます。

それでも支払わない場合には、カード会社が裁判所に差し押さえの申し立てを行うことがあります。

その後、裁判所から支払督促や訴状が送られてきますが、これらの連絡もすべて無視をしてしまうと、最終的に差し押さえられる事態になってしまいます。

支払期日などの約束を破ったり、支払期間を延ばしたりする

また、カード会社と再設定した支払い期日の約束を破ったり、支払い期間をずるずると延長することもいけません。

滞納期間が長引けば長引くほど返済方法が限られてきますし、他社からの借り入れも難しくなります。さらに、滞納した期間分の遅延損害金もどんどん加算されてきます。

まずはカード会社としっかり連絡を取り、支払いの意思を示すこと、そしてできるだけ早く返済するために行動することが大切なのです。

クレジットカードの支払いができないときの対処法は?短期ならカードローンの利用も視野に

自分のお金で支払いが難しい場合、お金を借りるという選択肢もあります。

「カードローン」という言葉にネガティブな印象をもつ人もいるかもしれませんが、正しく活用すれば、一時的にお金を工面するための手段として頼りになるサービスといえます。

クレジットカードの支払いに困っていて、かつ以下の基準に当てはまる場合は利用を検討してみてはいかがでしょうか?

カードローンの一時的な利用に向いている人- 今月の支払いが厳しいだけで、来月以降は支払いの見込みがある

- 請求金額が10〜50万円ほどで、今後安定した収入があり長期での返済計画に問題なし

支払い期日まで時間がないなら即日融資も可能なカードローン

「クレジットカードの支払い期限まで1週間を切っている…」など、とにかく今すぐにお金が必要なら即日融資に対応しやすい消費者金融のカードローンなどを検討しましょう。

2024年3月時点で、プロミスは融資時間が最短3分と公式サイトで明言しています。

Webで申し込んで店舗でカードを発行し、お金を引き出す方法もありますが、振込融資の方が店舗に行くよりも比較的早く、そして店舗に入る必要がないので周囲の目を気にせずお金を借りられます。

| カードローン | 金利(年率) | 審査時間(※1) | 無利息期間(※2) | 電話連絡の有無 | 郵送物の回避 | カードレス可否 | 限度額 | ATM手数料(※3) | 公式サイト |

|---|---|---|---|---|---|---|---|---|---|

1 |

4.5%~17.8% | 公表なし | 最大30日間 | 原則なし | ◯ | ◯ | 1万円〜500万円 | プロミスATM、三井住友銀行ATMは無料 | 公式サイト |

2 |

4.40%~12.50% | 最短即日 | キャンペーン利用で最大75日間 | 原則なし | × | × | 最大500万円 | 引き出し月3回まで無料 返済は無料 |

公式サイト |

3 |

3.0%~18.0% | 最短20分※お申込時間や審査によりご希望に添えない場合がございます。 | 最大30日間 | 原則なし (※4) |

◯ | ◯ | 1万円〜800万円 | アコムのATMなら無料 | 公式サイト |

4 |

3.0%~18.0% | 最短18分 | 最大30日間 | 原則なし | ◯ | ◯ | 1万円〜800万円 | アイフルATMは無料 | 公式サイト |

※1:各社最短の時間。実際の所要時間は申込方法やお住まいの地域によって異なる可能性があります。

※2:申込方法や借入額など、会社により適用条件がある可能性があります。

※3:自社または提携ATMを利用した場合。ATMの機種によっては有料となる可能性があります。

※4:原則、電話で確認せず、書面や申告内容で確認

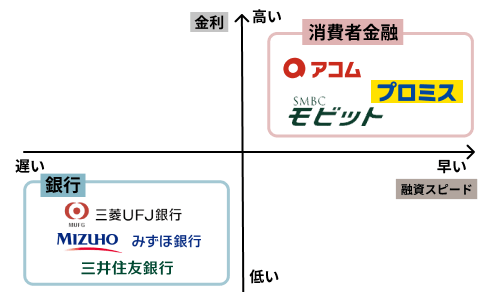

支払い期日まで1週間以上余裕がある場合は銀行のカードローン

クレジットカードの支払い期日まで1週間ほど猶予がある場合は、消費者金融とくらべて金利が低めに設定されている銀行カードローンがおすすめです。

金利が低いだけでなく、口座をもっている銀行のカードローンを利用することで振込融資やスムーズな返済が可能になります。すでに口座があるのなら、その銀行のカードローンを利用するのが無難でしょう。

たとえば、みずほ銀行の口座があれば、みずほ銀行カードローンの利用で振込から返済までスマホひとつで完結できます(他の銀行口座の場合は適用されない)。

ただし消費者金融とくらべて融資までに時間がかかるのがデメリットです。

| 三菱UFJ銀行 カードローン バンクイック | |||||||

|---|---|---|---|---|---|---|---|

| 金利(年率) | 限度額 | 融資時間 |  |

1.8%~14.6% | 10万円~500万円 | 最短翌営業日 | みずほ銀行 カードローン |

| 金利(年率) | 限度額 | 融資時間 |  |

2.0%〜14.0% * |

10万円~800万円 | 最短当日 | |

もし低金利の銀行のカードローンを徹底的にチェックしたいのであれば、低金利なカードローンを厳選した記事をこの機会にご覧ください。

ファイナンシャルプランナーの「一言アドバイス」

クレジットカードは私たちにとって身近な存在ですが、クレジット(=信用)と名前にも象徴されるように、「後からちゃんと払いますよ」という「信用」があって成り立っています。

引き落とし不能が続くとカードが使えなくなるだけでなく、信用情報に傷がつき、住宅ローンや教育ローンなどライフプランを実現するための借り入れまでできなくなってしまう可能性もあります。今月はいくらの引き落としがあるのかをしっかり把握し、くれぐれも引き落とし不能な状態を放っておくことのないようにしましょう。

新型コロナウイルスの影響で困窮している場合には公的融資・支援制度の利用も視野に

もし新型コロナウイルスの影響などでお金に困っている場合には、公的融資や支援制度を利用することも視野に入れましょう。

たとえば公的融資制度には以下のようなものがあります。

| 公的融資制度の名称 | 特徴 |

|---|---|

| 生活支援費(生活福祉資金の一種) | ・「低所得世帯」「障害者世帯」「高齢者世帯」などが借り入れ可能 ・単身世帯は月15万円以内、2人以上世帯は月20万円以内 ・保証人を立てる場合は無利子、保証人を立てない場合は年1.5% |

| 緊急小口資金(生活福祉資金の一種) | ・「低所得世帯」「障害者世帯」「高齢者世帯」などが借り入れ可能 ・無担保・無利子・保証人不要 ・10万円が上限 |

| 求職者支援資金融資 | ・求職中などで職業訓練受講給付金を受給する予定の人が借り入れ可能 ・月額5万円(上限)または10万円(上限)×受講予定訓練月数 |

ほか、長期的に収入が見込めない、生活ができないほど収入が低いといった場合には、生活保護の利用も検討しましょう。

利用できる公的融資・支援制度がわからない人は最寄りの市町村役場に相談してみることをおすすめします。

なお、新型コロナウイルスで所得が減少した家庭の生活資金を支援するための「生活福祉資金の特例貸付(緊急小口資金)」は2022年9月に申請の受付を終了しています。

この緊急小口資金については、「住民税の非課税世帯であること」を条件として、社会福祉協議会に対して申請をすれば、返済が免除になる可能性があります。(出典:厚生労働省公式サイト「生活福祉資金の特例貸付」)

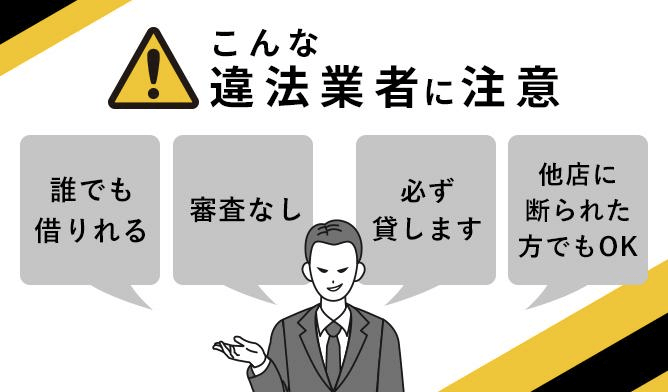

どんなに急いでいても闇金からの借り入れやカードの現金化はやめよう

クレジットカードの利用料金を支払えないからといって、闇金やカードの現金化などに手を出しては絶対にいけません。

犯罪に巻き込まれたり、時には加担させられたりする危険性があります。

それぞれの、違法業者について詳しく見ていきましょう。

闇金は高金利&反社会的勢力と関わりができてしまう危険性がある

「審査なし」「審査が甘い」と謳ってどこからも借り入れができない人をターゲットにお金を貸し付ける闇金。

一度利用してしまうと利息制限法の上限金利をはるかに超えた高金利で貸し付けられてしまう可能性があります。

また、何かと理由をつけて借入金を完済させてもらえず、利息が膨れ上がってしまい、返済をするために新たに借り入れて多重債務に陥るケースも多いです。

返済が滞れば、脅迫されたり、裏バイトなどの犯罪に加担させられたりと、トラブルに巻き込まれるリスクもあります。

どんなにお金に困っていても、闇金の利用は絶対にやめましょう。

カードの現金化には強制解約のリスクがある

カードの現金化とは、クレジットカードで商品を購入し、それを違法業者に買い取ってもらうことで、現金を受け取る方法です。

しかし、基本的に手数料等が差し引かれるため、商品代金よりも受け取れる現金は少なくなりますし、次月以降は買った商品代金の支払いをする必要があるので、結果的には損をしています。

クレジットカード会社もこの現金化を会員規約などで禁止しており、場合によってはカードの利用料金の一括請求や、強制解約が行われるリスクもあります。

強制解約の事故情報はJICCに登録されてしまいますので、以降のクレカ作成が難しくなってしまいます。

クレカを利用し続けたいなら、このような規約に反する行為はしないようにしましょう。

クレジットカードが払えない場合によくある質問

-

A

クレジットカードの支払いが難しい場合、まずはカード会社に電話をして事情を説明し、支払いの意思があることを伝えることが重要です。

カード会社からの連絡を無視してしまうと、強制解約されたり信用情報に傷がついてしまう可能性があります。

事情を説明した上で、自分の収入内での返済が難しい場合は、カード会社に分割払いができないか相談する・消費者金融を利用してお金を借りる、などの方法があります。

-

A

クレジットカードの支払い遅れが一定期間を過ぎると、強制解約となるケースがあります。

また、信用情報に返済遅延の記録が残ってしまい、今後のローン審査に影響が出ることもあります。

-

A

学生でクレジットカードが支払えなくなった場合、まずはカード会社に連絡をし、返済期限の延長や支払い方法の変更などの交渉をしましょう。

もし支払いの目途が立っていない場合には、以下のような方法でお金を工面するとよいでしょう。

- 親や身内に事情を伝えてお金を借りる

- アルバイトをしてお金を稼ぐ

- 私物を質屋やメルカリなどで売ってお金を作る

- 消費者金融や学生ローンを利用する

-

A

クレジットカードが払えないときに絶対にやってはいけないことは「カード会社や裁判所からの督促を無視すること」です。

滞納し始めた日から遅延損害金は発生しますし、「返済を忘れていた」「連絡に気づかなかった」などの言い訳も通用しません。

連絡を無視し続けると、最悪の場合財産を差し押さえられてしまうおそれがあります。

滞納に気づいた時からすぐに行動することで、デメリットは最小限に抑えられますので、カード会社から連絡には誠実に対応しましょう。

-

A

即日融資が可能な消費者金融のカードローンを利用したり、親や友人などからお金を借りるといった方法もありますが、自分が持っているものをお金に換えるのも有効な方法です。

現金を手に入れるスピードを重視するなら、リサイクルショップなどに持ち込んで、その場でお金を受け取るのもよいでしょう。

また、質屋に品物を預けてお金を借りるのも検討の余地ありです。

この記事のまとめ

クレジットカードの返済が遅れてしまった場合は、その対処へのスピードと誠意が重要となります。

急な出費への対応は大変ですが、遅くなれば遅くなるほど、遅延損害金はふくらんでいき、対応策も限られてしまうのです。

早い段階なら、カード会社はもちろん、家族や友人、会社などにも相談しやすいでしょう。

繰り返しになりますが、クレジットカード会社に連絡しない、対応しないなど「何もしないで放っておく」のが、最悪の対応なのです。

相談しにくいからとかめんどうだからといって逃げ回っていると、最終的には家族や会社にも大きな迷惑をかけることになってしまいます。

本記事で紹介した対応策などを参考に、適切な対応をとりましょう。

監修者

監修者

ファイナンシャルプランナー

株式会社エフピーウーマン代表取締役。編集者を経て2005年4月に女性のためのお金の総合クリニック「株式会社エフピーウーマン」を設立。現在、雑誌、講演テレビ・ラジオ出演などのほか、人生の“やりたい”を“できる”に変える『お金の教養スクール』を運営中。『女性のためのお金の不安、仕事のもやもや相談Book』など著書は40冊以上に及ぶ。 FP woman|代表取締役 大竹のり子