無利息期間があるおすすめのカードローンは?おもな12社の長さや条件も比較

![]() 更新日:2024.04.22

更新日:2024.04.22

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

カードローンやアプリローンの中には、無利息で借入できる期間(無利息期間)や、対象期間内に払った利息が後日返ってくるキャッシュバック特典を設けているところがあります。

以下は、おもなカードローン・アプリローンの無利息期間とキャッシュバック期間をまとめたものです。

※1:180日無利息は借入額のうち5万円までが対象。60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。無利息の併用は不可。

※2:メールアドレスの登録とWeb明細の利用が必要。

※3:楽天銀行口座開設と楽天銀行スーパーローンを同時に申し込み、成約かつ場楽天銀行スーパーローンの返済口座を楽天銀行口座に指定する必要あり。

※4:借入にはPayPay銀行口座を所持している必要あり。

※5:初回契約時に60万円以上の契約をした場合のみ適用。

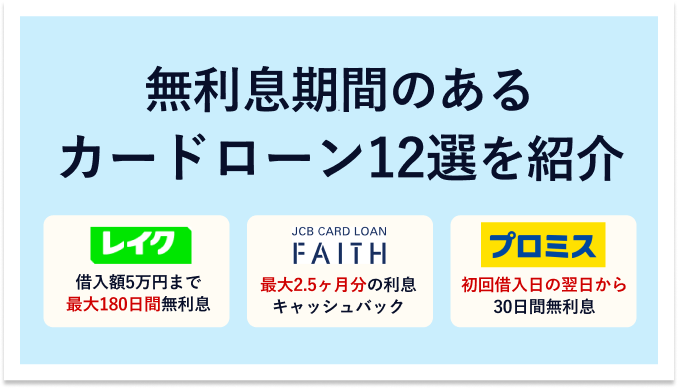

無利息期間の長さでいえば、レイクが頭ひとつ抜けています。

「借入額のうち5万円まで最大180日間無利息」または「Web申込で最大60日間無利息」と2つのパターンが用意されているのもうれしい点です。

プロミスと楽天銀行スーパーローンの「最大30日間無利息」は、短く見えるかもしれませんが、「借入日翌日」からカウントが始まるのがポイント。

契約した日ではなく、実際に借り入れた日から起算されるので、期間にムダがなく有効活用できるのです。

また、カードローンによっては、利息をキャッシュバックすることで「実質、無利息期間あり」としているものもあります。

代表的なカードローンとキャッシュバックの期間・タイミングは以下のとおりです。

※1:WebのFAITH紹介ページから申し込んで入会・利用をした場合のみ適用

対象期間に支払った利息が、後日振込やポイント還元などでキャッシュバックされるという仕組みです。

この記事では、無利息期間の特徴・仕組みから、無利息期間があるおすすめのカードローン、無利息期間を利用する際の注意点まで紹介していきます。

カードローンの無利息期間における注目ポイント

- 金利(利息)がかからずに借入できるカードローンの無利息期間を活用すると、その分返済総額を減らせる

- 無利息期間の起算日は「契約日当日」「契約日翌日」「借入日翌日」など会社によって異なる

- 特定の期間内に払った利息が、後日キャッシュバックされる特典があるカードローンも

- 無利息期間だけでなく、金利の低さや借入・返済のしやすさなど、カードローン選びは総合的に判断する必要がある

目次

編集部厳選!無利息期間があるカードローン12商品を徹底紹介

| 無利息期間 | 無利息期間の適用開始日 | 金利 | |

|---|---|---|---|

| レイク | 最大180日間 (5万円まで) または60日間 |

契約日の翌日から | 年4.5%~18.0% |

| プロミス | 最大30日間 | 初回借入日の翌日から | 年4.5%~17.8% |

| 楽天銀行スーパーローン | 最大30日間 | 初回借入日の翌日から | 年1.9%〜14.5% |

| PayPay銀行カードローン | 最大30日間 | 初回借入日当日から | 年1.59%~18.0% |

| いつも | 最大60日間 (初回かつ60万円以上の契約のみ) |

契約日の翌日から | 年4.8%~18.0% |

| ダイレクトワン | 最大55日間 | 契約日の翌日から | 年4.9%~18.0% |

| オリックス銀行カードローン | 最大30日間 | 契約日の翌日から | 年1.7%~14.8% |

| アコム | 最大30日間 | 契約日の翌日から | 年3.0%~18.0% |

| アイフル | 最大30日間 | 契約日の翌日から | 年3.0%~18.0% |

| JCB CARD LOAN FAITH | 最大2.5ヶ月 (キャッシュバック) (※) |

契約月の初日から | 年4.40%~12.50% |

| ファミペイローン | 最大60日間 (キャッシュバック) |

契約日当日から | 年0.8%〜18.0% |

| LINEポケットマネー | 最大30日間 (キャッシュバック) |

契約日当日から | 年3.0%~18.0% |

無利息期間を設けているカードローンがどれだけあるのか、主だったカードローンを厳選したのが上記の商品です。

上記を見てのとおり、消費者金融のカードローンは、無利息期間を設定しているところが多いことが見て取れます。

無利息期間の長さのほか、無利息期間が適用となる起算日や金利の低さを基準にして、各社のカードローンを比較した上で選ぶのがおすすめです。

ここでは、注目したい無利息期間のあるカードローンを厳選してご紹介します。

レイク:無利息期間は契約日の翌日から「180日間」または「60日間」のいずれかを選べる

| 無利息期間 |

※60日間の場合はWeb申し込みの人限定 ※極度額200万円を超える場合は30日間の無利息期間となる |

コンビニATM | 〇 |

|---|---|---|---|

| 実質年率(金利) | 年4.5%~18.0% | スマホATM取引 | ○ |

| 融資時間 | 最短25分 (Web申込)※1 |

Web完結 | 〇 |

| 在籍確認の電話有無 | 原則なし※2 | カードレス | ○ |

| 限度額 | 500万円 | 郵送物の回避 | 可 |

| 月々の返済額 | 月4,000円~ | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 満20歳~70歳 |

※2:審査の結果によりお電話での確認が必要となる場合があります。 参照:レイク公式サイト

メリット

- 在籍確認の電話は原則なし※

- カードレスで利用できる

- 無利息期間が他社より長めに設定されている

- 自分に合う無利息期間を選択できる

利用が向いている人

- 5万円以下を無利息で長期的に借りたい人

- 数ヶ月以内に返済できる目途が立っている人

レイクの場合は、無利息期間を60日間(Web申し込み、限度額200万円以下の場合に限る)、または借入額のうち5万円分無利息を180日間から選べます。

5万円以下の少額であれば、約半年間にわたり無利息で借入ができるのは魅力的です。

無利息期間中は元金分の返済だけ行います。

ローンカード発行は不要なためカードレスで利用でき、勤務先への在籍確認の電話がないのはメリットです。

ただし、レイクの金利が年4.5%~18.0%と、一般的な消費者金融のカードローンと比較して高めなのは注意点といえます。

プロミス:初回借入日の翌日から30日間が無利息となる

| 無利息期間 | 初回借入日の翌日から30日間 | コンビニATM | 〇 |

|---|---|---|---|

| 実質年率(金利) | 年4.5%~17.8% | スマホATM取引 | ○ |

| 融資時間 | 最短3分 | Web完結 | 〇 |

| 在籍確認の電話有無 | 原則なし | カードレス | ○ |

| 限度額 | 500万円 | 郵送物の回避 | ○ |

| 月々の返済額 | 月1,000円~ | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 18歳以上74歳以下 |

メリット

- 最短3分という速さで融資可能

- 金利が年4.5%~17.8%と大手消費者金融のカードローンの中では低め

- 初回利用日の翌日から30日間が無利息になる

- 原則職場への在籍確認の電話がない

利用が向いている人

- すぐに利用する予定はないけれど、カードローンの契約をしたい人

- カードレスで利用したい人

プロミスの無利息期間は、契約日ではなく、利用日の翌日から30日間が無利息になります。

「すぐに利用する予定はないけれど、将来のためにカードローンの契約をしたい」という人に向いているといえるでしょう。

職場への在籍確認の電話は原則なく、さらにカードレスで利用が可能です。

家族や職場にバレたくない人にとっては安心して利用できるサービスといえます。

ただし、プロミスの金利は年4.5%~17.8%と、一般の消費者金融のカードローンと比較してやや高めな点は注意が必要です。

楽天銀行スーパーローン:銀行のカードローンの中では珍しい30日間無利息

| 無利息期間 | 初回借入日の翌日から30日間 | コンビニATM | 〇 |

|---|---|---|---|

| 実質年率(金利) | 年1.9%~14.5% | スマホATM取引 | ○ |

| 融資時間 | 最短即日 | Web完結 | 〇 |

| 在籍確認の電話有無 | 原則あり | カードレス | × |

| 限度額 | 800万円 | 郵送物の回避 | × |

| 月々の返済額 | 月2,000円~ | 担保、連帯保証人 | 不要 |

| 土日融資対応 | × | 年齢条件 | 20歳以上~62歳以下 |

メリット

- 無利息期間は借入日翌日からカウントするため無駄なく利用できる

- 銀行のカードローンでは珍しく、即日融資にも対応

- 消費者金融と比較して上限金利が低い

- 申込時に「振込融資ご希望金額」を入力すればカード到着前に借入可

利用が向いている人

- 消費者金融よりも金利を抑えたい人

- 即日で銀行のカードローンを利用したい人

楽天銀行スーパーローンは、無利息期間が「借入日翌日から最大30日間」と設定されています。

多くの銀行のカードローンが無利息期間をもうけていない点を考慮すると大きなメリットといえます。

契約した日ではなく、実際に借入をした日の翌日から無利息期間のカウントがスタートするため、「今後必要になりそうだから先に契約だけしておく」という場合でも、無駄なく無利息期間を活用できます。

さらに、銀行のカードローンのほとんどは審査に時間がかかり、即日融資には対応していませんが、楽天銀行スーパーローンは、最短当日で審査の回答がきます。

融資まで急いでいるけど利息を抑えたいという人にもうってつけのカードローンです。

PayPay銀行カードローン:初回の借入日から30日間が無利息となる

| 無利息期間 | 初回借入日当日から30日間 | コンビニATM | 〇 |

|---|---|---|---|

| 実質年率(金利) | 年1.59%~18.0% | スマホATM取引 | ○ |

| 融資時間 | 数日 | Web完結 | 〇 |

| 在籍確認の電話有無 | 原則あり | カードレス | × |

| 限度額 | 1,000万円 | 郵送物の回避 | × |

| 月々の返済額 | 月1,000円~ | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 18歳以上74歳以下 |

メリット

- 初回借入日から30日間無利息

- 契約極度額は最大1,000万円までと高め

- PayPay銀行の普通預金口座キャッシュカードを利用すればATMから借入可能

- 主婦やアルバイトの人でも申し込める

利用が向いている人

- 銀行のカードローンを利用したい人

- 職場への在籍確認の電話があっても問題ない人

PayPay銀行カードローンでは、初回借入日から30日間無利息で利用できます。

PayPay銀行カードローンは上限金利が年18.0%と、一般的な銀行のカードローンとしては高めに設定されていますが、銀行のカードローンの利用にこだわりたい人に向いています。

また、収入がない専業主婦(夫)の人でも、配偶者の収入次第で借入できるのはメリットです。

PayPay銀行カードローンを利用するためには、PayPay銀行の普通預金口座を開設しなければならず、ATMではキャッシュカードを利用する必要があります。

そのため、自宅へのカードなどの郵送物を回避することはできません。

さらに、原則職場へ電話による在籍確認があり、PayPay銀行の名称と担当者名を名乗って電話がかかってくるので、その点は注意しましょう。

いつも:大手消費者金融に引けをとらない無利息サービスが魅力

| 無利息期間 | 初回契約日の翌日から60日間 | コンビニATM | × |

|---|---|---|---|

| 実質年率(金利) | 年4.8%~18.0% | スマホATM取引 | × |

| 融資時間 | 最短45分 | Web完結 | ○ |

| 在籍確認の電話有無 | 原則なし | カードレス | ○ |

| 限度額 | 500万円 | 郵送物の回避 | ○ |

| 月々の返済額 | 月4,000円〜 | 担保、連帯保証人 | 不要 |

| 土日融資対応 | × | 年齢条件 | 20歳以上65歳以下 |

メリット

- 無利息期間は契約日の翌日から60日間と長め(ただし初回契約で60万円以上の借入が必要)

- 最短で45分と大手消費者金融にも並ぶ融資スピード

- 職場への電話確認も原則としてなし

利用が向いている人

- 審査に不安がある人

- 中小のなかでも大手と同じくらいのサービスを利用したい人

「いつも」は、中小の消費者金融のなかでも融資スピードやサービスにおいて優れています。

「融資は最短45分」、「在籍確認の電話も原則としてなし」、「初回契約で60日間無利息」など、大手に求めるサービスを中小でも利用したいという人におすすめです。

ただし、無利息期間の利用には60万円以上の契約が必要なため、少額で無利息期間を利用したいという人は、レイクなどの大手消費者金融の方が向いています。

また、中小の消費者金融ならではの独自の審査基準があるため、大手に落ちてしまったという人は検討するとよいでしょう。

ダイレクトワン:初回の契約日翌日から55日間無利息と大手よりも長め

| 無利息期間 | 初回契約日の翌日から55日間 | コンビニATM | ○ |

|---|---|---|---|

| 実質年率(金利) | 年4.9%〜18.0% | スマホATM取引 | × |

| 融資時間 | 最短即日(店頭窓口での申込) | Web完結 | ○ |

| 在籍確認の電話有無 | 原則あり | カードレス | × |

| 限度額 | 300万円 | 郵送物の回避 | × |

| 月々の返済額 | 月4,000円〜 | 担保、連帯保証人 | 不要 |

| 土日融資対応 | × | 年齢条件 | 20歳以上69歳以下 |

メリット

- 無利息期間は契約日翌日から55日間

- 「初回契約」以外に大きな条件がないため無利息期間サービスを利用しやすい

- 実店舗に来店できるなら最短即日融資も可能

- スルガ銀行グループで安心感がある

利用が向いている人

- 中小の消費者金融で長めの無利息期間を利用したい人

- 銀行傘下の信頼できる中小を利用したい人

ダイレクトワンは、スルガ銀行グループのダイレクトワン株式会社が提供しているカードローンです。

大手消費者金融の多くは「最大30日間無利息」というものが多いですが、ダイレクトワンはさらに長い「最大55日間無利息」を実現。

「いつも」のように借入額の条件もないため、非常に利用しやすいサービスです。

また、実店舗は東京都・神奈川県・静岡県・山梨県・愛知県にあり、直接来店することで即日融資にも対応しています。

オリックス銀行カードローン:初回契約日翌日から30日間無利息

| 無利息期間 | 初回契約日の翌日から30日間 | コンビニATM | ○ |

|---|---|---|---|

| 実質年率(金利) | 年1.7%〜14.8% | スマホATM取引 | × |

| 融資時間 | 最短翌営業日以降 | Web完結 | ○ |

| 在籍確認の電話有無 | 原則あり | カードレス | × |

| 限度額 | 800万円 | 郵送物の回避 | × |

| 月々の返済額 | 月3,000円〜 | 担保、連帯保証人 | 不要 |

| 土日融資対応 | × | 年齢条件 | 20歳以上69歳未満 |

メリット

- 銀行のカードローンのなかでも珍しい30日間無利息

- ガン保障特約付き「Bright」への加入も可能

- 消費者金融と比べ上限金利が年14.8%と低め

利用が向いている人

- 銀行のカードローンで無利息サービスを利用したい人

- ガン補償と特約などの特典を受けたい人

オリックス銀行カードローンは、契約日の翌日から30日間の無利息特典があります。

銀行のカードローンのなかで無利息期間があるのはオリックス銀行カードローンを含め「楽天銀行スーパーローン」「PayPay銀行カードローン」などごく少数です。

さらに、「さらにガン保障特約付きプラン『Bright』」といって、「死亡・高度障害」または「ガンと診断確定された」場合に借入残高が0円」となるプランをもうけています。

保険料の負担や金利の上乗せなどもなく加入できるので、オリックス銀行カードローンを利用する際には入っておくことをおすすめします。

アコム:契約日の翌日から30日間は無利息となる

| 無利息期間 | 契約日の翌日から30日間 | コンビニATM | 〇 |

|---|---|---|---|

| 実質年率(金利) | 年3.0%~年18.0% | スマホATM取引 | ○ |

| 融資時間 | 最短20分 | Web完結 | 〇 |

| 在籍確認の電話有無 | 原則なし(※) | カードレス | ○ |

| 限度額 | 800万円 | 郵送物の回避 | ○ |

| 月々の返済額 | 月1,000円~ | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 20歳以上 |

メリット

- 返済サイクルを「毎月指定日」と「35日ごと」のいずれかから選べる

- アコムを初めて利用する人は24時間365日オペレーターに電話相談できる

- 申し込みから最短20分で借入可能

- 職場への在籍確認の電話は原則なし(※)

利用が向いている人

- カードレスで利用したい人

- 契約後すぐに借入したい人

アコムを初めて利用する場合は、契約日の翌日から30日間、無利息で借入ができます。

最短即日融資も可能なので、すぐにお金を借りる必要がある人に向いています。

返済のサイクルは、「毎月指定日」と「35日ごと」から好きな方を選べます。

返済にゆとりが欲しい人は、35日ごとの返済サイクルを選択するとよいでしょう。

職場への在籍確認電話は原則なしで、書面や申告内容で在籍を確認します。職場の人にバレたくない人も安心できそうですね。

ローンカードの発行は必須ではなく、スマホATMを利用すればセブン銀行ATMから借入や返済ができます。

ただし、アコムの金利は年3.0%~18.0%と、一般的なカードローンと比較して高めなのは注意しておきたいところです。

アイフル:契約日の翌日から30日間が無利息になる

| 無利息期間 | 契約日の翌日から30日間 | コンビニATM | 〇 |

|---|---|---|---|

| 実質年率(金利) | 年3.0%~18.0% | スマホATM取引 | ○ |

| 融資時間 | 最短18分 | Web完結 | 〇 |

| 在籍確認の電話有無 | なし | カードレス | ○ |

| 限度額 | 800万円 | 郵送物の回避 | ○ |

| 月々の返済額 | 月4,000円~ | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 満20歳以上69歳以下 |

メリット

- 無利息期間は契約日翌日から30日間

- カードレスを選択すれば、郵送物一切なしで借入可能

- 申し込みから最短18分で借入できる

- 職場への在籍確認の電話が原則なし、電話が必要な場合も本人に了承を得てから

利用が向いている人

- なるべく早めにお金を借りたい人

- 職場への在籍確認の電話連絡を避けたい人

アイフルの場合は、契約日の翌日から30日間、無利息で借入できます。

契約後すぐにでも利用したい人におすすめです。

在籍確認の電話は原則なく、仮に在籍確認が必要な場合も申込者本人に了承を得てから行う流れになっています。

借入や返済に関して不安なことがある場合、電話での相談だけではなく、チャットボットにも質問できるので、電話が苦手な人も安心です。

なお、アイフルの金利は年3.0%~18.0%で、かつ毎月の返済額も最低4,000円からと、他社と比較して高い点に注意が必要です。

JCB CARD LOAN FAITH:最大2.5ヶ月分の利息がキャッシュバックされる

| 無利息期間 | 最大2.5ヶ月分 (キャッシュバック)(※1) |

コンビニATM | 〇 |

|---|---|---|---|

| 実質年率(金利) | 年4.40%~12.50% | スマホATM取引 | × |

| 融資時間 | 最短即日 | Web完結 | ○ |

| 在籍確認の電話有無 | 原則なし | カードレス | × |

| 限度額 | 最大500万円 | 郵送物の回避 | × |

| 月々の返済額 | 1万円~ | 担保、連帯保証人 | 不要 |

| 土日融資対応 | × | 年齢条件 | 20歳以上69歳以下 |

※1:対象入会期間:2024年4月1日~2024年9月30日

メリット

- キャッシング1回払い(5万円が上限)であれば、金利が年5.0%となる

- 無利息期間(キャッシュバック)が最大2.5ヶ月分と長めに設定されている

- 上限金利が12.50%と他社と比較して低めに設定されている

利用が向いている人

- 低金利を求める人

- 総量規制の対象なので、借入は年収の3分の1で問題ない人

JCB CARD LOAN FAITHは、上限金利が12.50%と他社と比較しても低めに設定されており、無利息期間も最大2.5ヶ月分(対象入会期間:2024年4月1日~2024年9月30日)と長めなのがメリットです。

利息は一度支払った後にキャッシュバックされる仕組みになっています。

なお、無利息期間が適用されるのはキャンペーン期間中に利用した分に限ります。

ただし、JCB公式サイトでは「本キャンペーン終了後、同じ内容のキャンペーンを再度実施する可能性があります。」と明言しており、今後も利息キャッシュバックのキャンペーンが定期的に続くケースが考えられます。

メリットが多いJCB CARD LOAN FAITHですが、申込年齢が69歳までとなっている点は、他社と比較するとやや厳しいといえるでしょう。

ファミペイローン:ファミペイアプリで完結!60日間分の利息キャッシュバックあり

| 無利息期間 | 初回契約日当日から最大60日間(キャッシュバック) | コンビニATM | × |

|---|---|---|---|

| 実質年率(金利) | 年0.8%~18.0% | スマホATM取引 | × |

| 融資時間 | 最短即日 | Web完結 | ○ |

| 在籍確認の電話有無 | 審査状況によってはあり | カードレス | ○ |

| 限度額 | 300万円 | 郵送物の回避 | ○ |

| 月々の返済額 | - | 担保、連帯保証人 | 不要 |

| 土日融資対応 | × | 年齢条件 | 20歳以上70歳以下 |

メリット

- 初回契約日当日から60日間の利息は後日キャッシュバックあり

- キャッシュバックのタイミングは無利息期間終了の1週間以内と早め

- FamiPay(ファミペイ)アプリで申込〜借入まですべて完結可能

- 1,000円単位から借入できる

利用が向いている人

- 融資までスマホで完結したい人

- FamiPayをよく利用する人

ファミペイローンは、FamilyMartの支払いサービスアプリ「FamiPay」から申し込めるローン商品です。

契約日当日から60日間で支払った利息が、「ファミペイボーナス」で返還されます。

キャッシュバック系のサービスの中では比較的還元タイミングが早く、対象利期間60日の終了後、1週間以内に還元される点はメリットでしょう。

ただし、有効期限が60日、かつポイントの換金は不可のため、FamilyMartをよく利用する人に向いているキャッシュバック方法といえます。

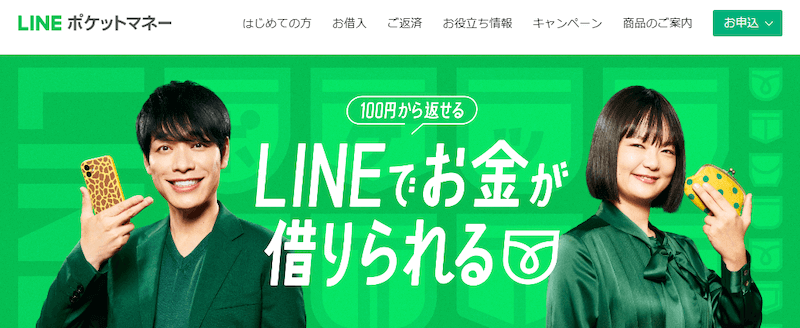

LINEポケットマネー:契約日から30日分の利息がキャッシュバック

| 無利息期間 | 契約日から30日間 (キャッシュバック) |

コンビニATM | × |

|---|---|---|---|

| 実質年率(金利) | 年3.0%~18.0% | スマホATM取引 | × |

| 融資時間 | 最短即日 | Web完結 | 〇 |

| 在籍確認の電話有無 | 原則あり | カードレス | ○ |

| 限度額 | 300万円 | 郵送物の回避 | ○ |

| 月々の返済額 | 月500円~ | 担保、連帯保証人 | 不要 |

| 土日融資対応 | 〇 | 年齢条件 | 満20歳~65歳 |

メリット

- 無利息期間は契約日から30日間でLINE Payにキャッシュバックされる

- 振り込んだお金は自分の好きな銀行口座に入金できる

- いつも普段使いしているLINEだけで借入から返済まで完結

利用が向いている人

- 最短即日融資が可能なので、すぐにお金が必要な人

- 少額の借入で問題ない人

LINEポケットマネーには「スタンダードプラン」「マイペースプラン」「プレミアムプラン」の3種類のプランがあります。

LINEポケットマネーで無利息期間を利用できるプランはスタンダードプランだけで、契約日から30日間、無利息で借入ができます。

なお、無利息期間を利用できるスタンダードプランの限度額は50万円と、他社と比較して低い点に注意が必要です。

いつも利用しているLINEから気軽に少額を借り入れたい人に向いています。

カードローンの無利息期間のメリットは?実際にいくらお得なのか計算シミュレーションもあり

カードローンによっては、無利息期間を設けている商品もあります。

ここでは、カードローンの無利息期間とは何なのか、無利息期間にはどんなメリットがあるのか、無利息期間を活用すると本当にお得になるのかについて詳しく解説しましょう。

カードローンの無利息期間とは金利(利息)がかからずに借入ができる期間

カードローンの無利息期間とは、カードローンで通常かかる金利(利息)がかからずに借入ができる期間をいいます。

主に大手の消費者金融、また銀行の一部では無利息期間のサービスを提供しています。

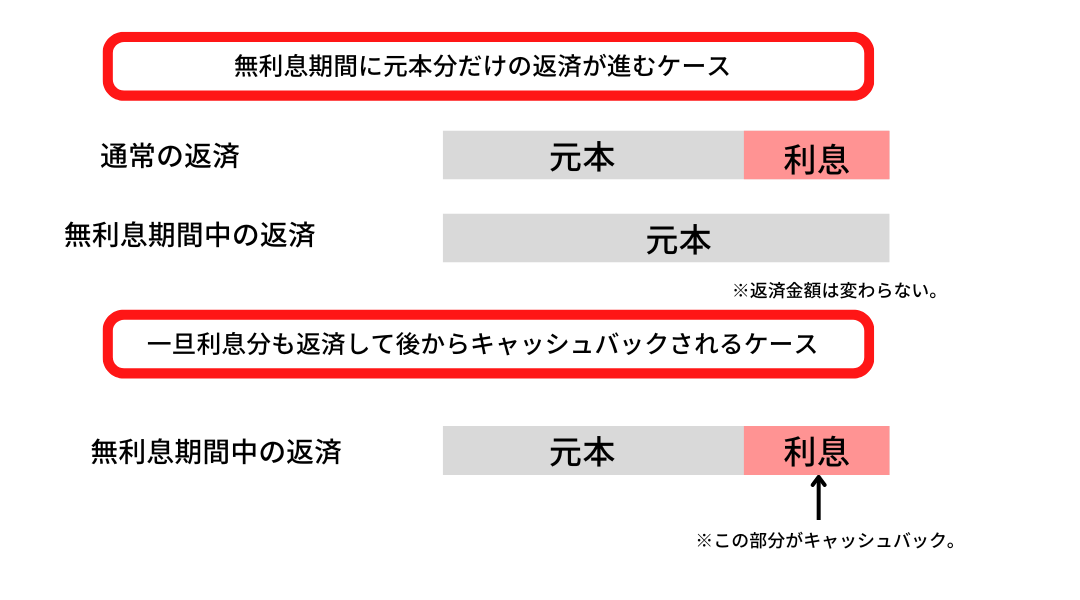

無利息期間には大きく分けて、以下の2種類のパターンがあります。

- 毎月の返済額に変化はなく元金の返済だけ進むパターン

- いったん金利(利息)の支払いをした後に、利息分がキャッシュバックされるパターン

一般的には、無利息期間中は利息分を除いた元金分だけの返済が進み、無利息期間が終了すれば利息の支払いがスタートするケースが多いです。

無利息期間は常にサービスとしてあるわけではなく、期間限定のキャンペーンとして提供したり、さらには無利息期間が延長したりするサービスを行うところもあります。

競合他社に勝つために無利息期間を設けるカードローン会社は多い

カードローンは消費者金融や銀行など数多くの会社で提供している商品で、ライバルが非常に多いです。

カードローンは無担保・無保証で融資するのでリスクはあるものの、担保のあるローンと比較して金利を高く設定できるため、利益率が高いローン商品といえます。

高い利益率といった特徴がカードローンにあるため、カードローン会社は顧客を囲い込むことを目的に、無利息期間をアピールしてカードローンの利用を促す戦略を進めているのです。

カードローンの無利息期間を利用すれば返済総額を軽減できるのがメリット

カードローンの無利息期間を利用することにより、金利(利息)の負担を軽減できる点がメリットです。

例えば1年間の借入で、30日分の利息が無料になるケースで考えてみましょう。

本来であれば1年間(=12ヶ月分)の利息を支払う必要がありますが、最初の1ヶ月分の利息の支払いが不要となるので、その分返済総額を減らすことができます。

特に借入金額が大きいほど、無利息期間の恩恵を受けることになります。

なお、無利息期間中に借入額を全額返済してしまえば、金利(利息)を支払う必要がなくなります。

融資の審査担当を経験した元銀行員の一言

カードローンの無利息期間を活用すれば、その期間は金利(利息)を支払うことなく借入できます。

例えば「ボーナスが入るまでの2~3週間だけ借りたい」といったように、短期でお金が必要な人にとって、無利息期間はお得なサービスといえるでしょう。

ただし、カードローンの利用に慣れて、明確な目的なく借入を続けるのは避けましょう。

いつの間にか借入額が膨らみ、後々の返済が困難になってしまう可能性があるからです。

本当に必要なときに返済の目途が立つ場合にのみ、カードローンや無利息期間を利用するようにしましょう。

多くの消費者金融のカードローンは無利息期間の特典がある

消費者金融と銀行のカードローンを比較すると、消費者金融のほうが無利息期間の特典を用意しているところが多いです。

消費者金融の多くがカードローンをメイン商品としているのに対し、銀行はカードローン以外の金融商品もあるので、消費者金融ほど顧客の囲い込みが必要ないことが想像できます。

また、消費者金融のカードローンと比較して銀行のカードローンのほうが金利が低く、その金利をメリットに顧客が利用してくれるケースが多いです。

そのため、銀行のカードローンではあえて無利息期間を設定する必要がないともいえそうです。

無利息期間でどれだけ得する?返済シミュレーション

そもそもカードローンで無利息期間を利用できると、具体的にどれだけ得をするのでしょうか?

大手消費者金融であるレイクの返済シミュレーションを利用してチェックしてみましょう。

まずは、借入額10万円を金利年18.0%で31回の返済する場合を見てみましょう。

| 借入の条件 |

|

|---|---|

| 毎月の返済額(元金+利息) | 4,000円 |

| 返済の総額 | 12万3,448円 |

| 利息の合計 | 2万3,448円 |

| 無利息期間により得する金額 | 約1,500円 |

毎月の返済額は元金と利息を合わせて4,000円で、返済総額は12万3,448円、利息の合計は2万3,448円でした。

レイクの無利息期間を活用すると、1ヶ月目の利息である約1,500円が無利息となり、その分は元金の支払いに充当されます。

つまり、本来であれば毎月の返済額である4,000円のうち、元金は約2,500円で利息は約1,500円なのですが、1ヶ月目は元金4,000円分がまるまる返済に回されるのです。

次に、借入額100万円を金利年15.0%で49回で返済する場合を見てみます。

| 借入の条件 |

|

|---|---|

| 毎月の返済額(元金+利息) | 2万7,000円 |

| 返済の総額 | 132万1,541円 |

| 利息の合計 | 32万1,541円 |

| 無利息期間により得する金額 | 約1万2,500円 |

毎月の返済額は2万7,000円で返済総額は132万1,541円、利息の合計は32万1,541円です。

1ヶ月目の利息は約1万2,500円なので、無利息期間を活用すれば、毎月の返済額2万7,000円がまるまる元金の返済に充当され、得することになるのです。

以上のように、借入額が大きくなるほど、無利息期間の恩恵が大きくなるというわけです。

無利息期間のあるカードローンの得する選び方は?金利や優遇特典など注目したい3つのポイント

無利息期間のあるカードローンを選ぶ際には、下記の3つのポイントを意識してみましょう。

ここでは、それぞれのポイントについて解説します。

1.無利息期間だけでなく金利の低さにも注目

無利息期間に借り入れて、無利息期間中に全額を返済する場合は、実質無利息で融資を受けられるので、金利の高さを気にする必要はありません。

しかし、カードローンを長期間にわたり利用する予定があるのであれば、無利息期間だけにとらわれるのではなく、「金利の低さ(=利息の少なさ)」も大切になります。

仮に無利息期間がないカードローンを利用しても、金利が低い場合は、返済総額が少なくなる可能性が高くなります。

比較的高金利のカードローンで無利息期間を利用するより、無利息期間はなくても金利が低いカードローンを利用したほうが、返済総額が少なくなるケースはあり得ます。

カードローン各社の公式サイトにある返済シミュレーションを試して、返済総額を比較してみるとよいでしょう。

2.優遇特典にも注目

カードローン会社によっては、無利息期間以外にもお得な優遇特典を実施していることがあります。

例えば、みずほ銀行カードローンの場合、みずほ銀行の住宅ローンを借り入れていると、カードローンの金利が年0.5%引き下げられます。

また、楽天銀行スーパーローンの場合だと、金利が半額になるだけでなく、新規入会で1,000楽天ポイントが付与されるキャンペーンをしています。

金利の引き下げやポイントの付与など、何がどうお得になるのか、自分が気になるカードローンをチェックしてみましょう。

3.借入・返済のしやすさもチェック

借入・返済のしやすさもカードローンを選ぶ上で大切な基準となります。

例えば、とにかく今すぐお金が必要であれば、最短即日融資が可能なカードローンを選ぶとよいでしょう。

ATMだけでなく、アプリでも借入できるカードローンを選べば、店舗に直接行く必要がなく便利です。

返済に関しても、振り込みしか対応していないと手間がかかったり返済を忘れたりしてしまう可能性がありますが、毎月自動引き落としの設定ができれば返済忘れを防げます。

無利息期間だけではなく、借入・返済のしやすさについても必ずチェックしてください。

カードローンの無利息期間の4つの注意点

カードローンの無利息期間は、一定の期間利息なしで借入できるお得なサービスといえます。

しかし無利息期間の利用を検討する際は、下記の4点に注意しましょう。

それぞれの注意点について解説します。

1.無利息期間の起算日に注意

無利息期間は「契約日」または「借入日」のどちらかが起算日になっているのが一般的です。

契約日の場合は、すぐにカードローンを借入をしないと、無利息期間を活用できないので注意する必要があります。

一方で借入日の場合は、契約後初めてカードローンを借り入れるときに無利息期間が適用になります。

すぐにカードローンで借入をする予定がない人は、無利息期間が借入日を起算日としている商品をおすすめします。

2.無利息期間中の利息はないが毎月の返済はあることに注意

カードローンに無利息期間がある場合は、利息の支払いが不要になるか、または利息がキャッシュバックされることになります。

しかし、たとえ利息がなくなるとしても、毎月の返済は通常通り行う必要があります。

毎月の返済が遅延してしまうと、無利息期間が適用されずその期間の利息が徴収されるほか、遅延損害金も請求されてしまうので注意しましょう。

3.初回契約のみの場合しか無利息期間は利用できない

一般的にカードローンの無利息期間は、初回契約の場合のみ利用できます。

例えば2回目以降の借入では、無利息期間は利用できません。

また、無利息期間があるカードローンを解約した後に再度契約できたとしても、無利息期間の利用はできないので注意しましょう。

4.利息が後ほどキャッシュバックされるケースもある

無利息期間はそもそも利息分を返済しないケースが多いです。

しかし、JCB CARD LOAN FAITHなどのように、一度利息を支払った後にキャッシュバックされるケースもあります。

その場合、利息がキャッシュバックされるまで一定の時間がかかる点に注意しましょう。

カードローンの無利息期間に関するQ&A

最後に、カードローンの無利息期間についてよくある疑問・質問にお答えします。

-

A

無利息期間とは、カードローンの借入時に利息が発生しない期間をいいます。

特に消費者金融のカードローンでは、無利息期間の特典を設けているケースが多いです。

-

A

無利息期間があるカードローンは、利息なしにできる期間がある分、利息の負担を軽減できるメリットがあります。

支払う利息を減らすことができれば、その結果、返済総額も減ります。

また、無利息期間中は利息の支払いがなくなるので、その分元金の返済を早く進められる点もメリットとして挙げられます。

-

A

カードローンでは限度額が設定されており、その限度額の範囲なら何度でも借り入れが可能です。

無利息期間中に借入額を完済できれば、支払う利息はゼロになります。

例えば、50万円の限度額があって、1週目に10万円、2週目に追加で5万円、3週目に追加で3万円借り入れたとします。

もし無利息期間中に借入額合計18万円をすべて返済できれば、利息の支払いは不要になるのです。

-

A

無利息期間中だからといって返済がストップするわけではありません。

その間、元金の返済は続けなければならない点は注意が必要です。

仮に元金の返済を遅延すると、無利息期間中に発生する予定だった利息に加えて、支払いを滞納した際に発生する遅延損害金を支払う必要があります。

-

A

無利息期間もカードローン選びのポイントになりますが、カードローンの「金利」が低いかについても確認すべきでしょう。

特に長期で借り入れをする予定がある人は、選んだカードローンの金利が低いほど返済総額も軽くなるケースがあるのです。

一般的に銀行のカードローンは消費者金融のカードローンよりも金利が低いです。

実際に銀行や消費者金融の公式サイトにある返済シミュレーションを使って、返済総額を比較してみることをおすすめします。

-

A

銀行のカードローンで無利息期間を設定しているところは多くありません。

一方で、例えば住宅ローンを利用している人はカードローンの金利を年0.5%引き下げるなど、金利での優遇特典を受けられる商品を見かけます。

銀行のカードローン選びの際には、無利息期間以外でどのような特典やキャンペーンがあるのか、チェックしておきましょう。

監修者

監修者