バンクイックの審査と総量規制の関係|他社借入があっても借り入れできる?

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「バンクイックの審査は甘い?即日で結果が出る?」

「総量規制の対象外だから、年収が低くても大丈夫?」

三菱UFJ銀行のバンクイックでの借入れを検討しているものの、審査について不安や疑問を抱えている人も多いでしょう。

この記事では、審査基準や審査にかかる時間、さらに落ちてしまった場合の対処法まで、バンクイック審査の気になる情報をまとめました。ぜひ参考にしてください。

バンクイックの審査に関して

- バンクイックをはじめとする銀行カードローンは、法的には総量規制の対象外

- 銀行は総量規制の対象外だが、独自の審査を行っており総量規制の上限である年収の3分の1を超えた借入は難しい

- 他社借入額や借入件数が多すぎると、返済能力なしと判断されて審査落ちする可能性が大

目次

バンクイックの審査が厳しいか甘いかは申込者によるため断言できない

バンクイックはメガバンクである三菱UFJ銀行が運営するカードローン。だからこそ「消費者金融のカードローンとくらべて審査の難易度に違いはあるの?」とお金を借りる時は特に気になりますよね。

実際のところはどうなのでしょうか。

バンクイックの審査はどういう仕組みになっているの?

実は、バンクイックには「保証会社」として三菱UFJフィナンシャル・グループの一員である大手消費者金融・アコムが入っています。

"お申し込みに際して当行および保証会社(アコム(株))の所定の審査をさせていただきます。"

保証会社とは、カードローンの利用者が返済を滞納した場合に本人に代わって返済(代位弁済)する会社のこと。担保や保証人を用意しなくてもカードローンでお金を借りられるのは、この保証会社がついているからです。

そんな保証会社の重要な役割が、利用申込者の返済能力を審査すること。そのためバンクイックに申し込むと、アコムの審査を受けることになるのです。

バンクイックの審査の難易度はアコムと同じ?

バンクイックの審査をアコムが行うということは、両者の審査は同じ難易度なのでしょうか。

結論からいうと、アコムよりもバンクイックの方が比較的厳しいと考えられます。

消費者金融の審査よりも、銀行の審査の方が審査過程に携わる部門が多いため、審査も厳格になるのです。

また金融庁も、銀行カードローンの実態調査の背景において以下のように述べています。

“金融庁は、銀行カードローンの業務運営の詳細な実態把握を進めるとともに、融資審査の厳格化等、業務運営の適正化をスピード感を持って推進するため、2017年9月以降、残高の多い先を中心とする12行を対象に検査を実施”

バンクイックは総量規制の制限がかからない?

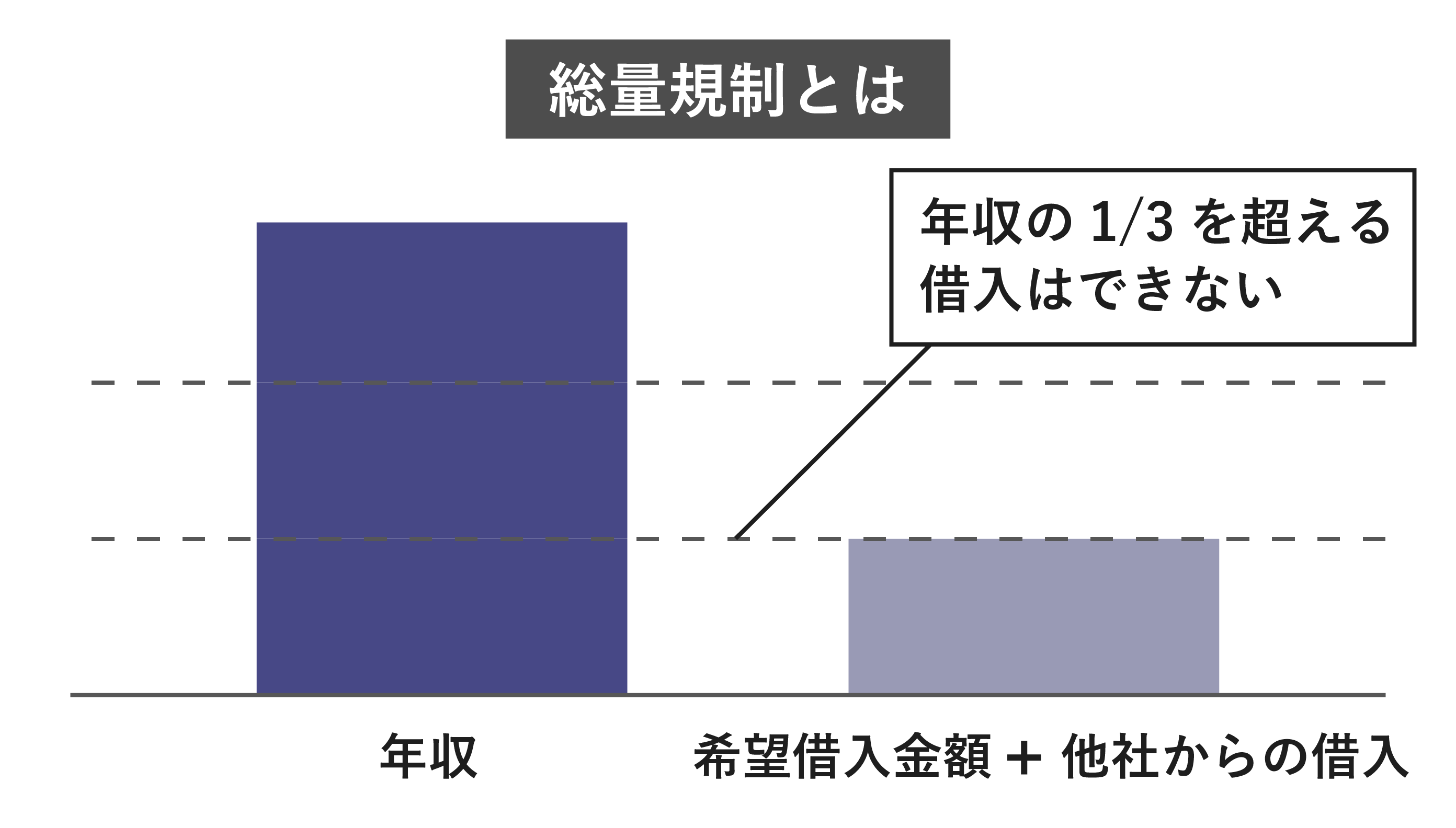

そもそも総量規制とは?

総量規制とは貸金業法で定められたルールで、「消費者金融などからの借り入れ(複数社から借り入れがある場合はその合計)は年収の3分の1まで」とするものです。

そのため消費者金融のカードローンでは、利用者の年収を審査で確認し、その3分の1までの中で借入限度額を決定します。

ひとことメモ

総量規制は借り過ぎや貸し過ぎを防ぐために、2010年の貸金業法の改正で設けられました。規制を受ける対象は、消費者金融やクレジットカード会社などの「貸金業者」となります。

銀行カードローンは総量規制の対象外

総量規制は「貸金業者」を対象としているので、貸金業者ではない銀行や信用金庫、信用組合、労働金庫などは対象外となります。

しかし銀行でも年収によって借入限度額を制限する独自の自主規制を設けています。もちろんバンクイックも例外ではありません。

規制の内容ははっきり公表されてはいませんが、バンクイックでも「年収の3分の1」を目安に限度額を決めていると考えてよいでしょう。

「総量規制以上の借入れができる」「消費者金融ではもう借りられないが、銀行のカードローンなら審査に通るかも」などの期待からバンクイックの利用を考えている人もいるかもしれませんが、審査通過は簡単ではないでしょう。

ひとことメモ

バンクイックの利用限度額は「10万円〜500万円」の間で決まりますが、自主規制の関係もあり、審査通過時の限度額は低めに設定される傾向にあります。 ただし利用実績を積めば利用限度額の増額を行うことも可能です。バンクイックの増額についてはこちらの記事も参考にしてください。

バンクイックの基本情報と気になる審査基準は?

バンクイックの基本情報をおさらい

気になる審査の基準について見ていく前に、まず金利や限度額などバンクイックの基本情報をおさえておきましょう。

バンクイックの基本情報

| 金利 | 年1.8%~年14.6% |

|---|---|

| 利用限度額 | 10万円~500万円 |

| 申し込み方法 | インターネット(パソコン・スマートフォン・アプリ)/電話 |

| 営業時間 | インターネット(パソコン・スマートフォン・アプリ):24時間 電話:平日9:00~21:00、土・日・祝日9:00~17:00 |

| 返済方法の種類 | 自動支払い(口座引き落とし) ATM(三菱UFJ銀行、提携コンビニATM) インターネットバンキング(三菱UFJダイレクトのみ) |

金利については最大でも年14.6%と、消費者金融のカードローンと比べて低めの設定になっています。

また、全国各地にある三菱UFJ銀行のATMのほか、セブン銀行やローソン銀行、イーネットATMといった提携のコンビニATMも利用でき、利便性も高いといえます。

三菱UFJ銀行 カードローン

| 実質年率 | 年1.8%~年14.6% |

|---|---|

| 利用限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌営業日 |

特長

- メガバンクの1つ「三菱UFJ銀行」が提供するカードローン

- 24時間Web(パソコン・スマートフォン・アプリ)から申込可能

- すでに口座をお持ちの人は申込時入力項目が少なく便利

バンクイックの審査基準は非公開

バンクイックに限らず、細かい審査基準について公開しているカードローンはありません。しかしバンクイックのホームページでは大まかな申込条件が記載されているので参考になるでしょう。

- 年齢が満20歳以上65歳未満の国内に居住する個人のお客さま

- 原則安定した収入のあるお客さま

- 保証会社(アコム(株))の保証を受けられるお客さま

※外国人のお客さまは永住許可を受けている方が対象となります。

カードローン「バンクイック」のお申込条件(ご利用いただける方)

重視されるのは安定した収入=返済能力

バンクイックが明記している申込条件の中で、もっとも重視されているのは「安定した収入」があるかどうかでしょう。それが利用者の返済能力(バンクイックにとっては貸し倒れリスクの低さ)に直結するからです。

毎月一定の定期収入があるなど「返済能力あり」と判断されれば、バンクイックの審査に通る可能性は高くなります。そして安定した収入があれば、非正規雇用であっても審査で大きく不利になることはありません。

バンクイックの審査に通りやすいかどうかを、雇用形態別に表にしてみました。

雇用形態によるバンクイックの審査の通りやすさ

| 雇用形態(職業) | 審査の通りやすさ | 説明 |

|---|---|---|

| 正社員 | ◎ | 長期にわたり安定した収入が見込めるので返済能力が高いと見なされやすい。 |

| 非正規雇用(派遣社員、契約社員、アルバイト、パートなど) | ○ (長期雇用の場合) |

長期にわたって安定した収入があれば、非正規雇用でも「返済能力あり」と判断されます。 |

| 非正規雇用(日雇い、短期のアルバイトなど) | × | 日雇いや短期のアルバイトなどでは、収入が不安定と見なされ審査落ちの可能性が高いです。 |

| 自営業 | △ | 返済するのに十分な安定収入があれば審査に通る可能性がありますが、月によって収入のバラつきがあまりに大きいなど不安定な要素があると不利になってしまいます。 |

| 専業主婦(主夫) | × | 専業主婦(主夫)には安定した収入がないのでバンクイックの条件には該当せず、申し込むことはできません。 |

| 無職 | × | 無収入では返済の能力がないため条件に該当せず、申し込むことはできません。 |

「バンクイックの審査に落ちた!」口コミから落ちる理由が見えてきた

決して甘くはないものの、安定した収入があればある程度通りやすいと考えられるバンクイックの審査ですが、残念ながら通過できず落ちてしまうケースもあります。

バンクイックの審査に落ちるケースとしては、次の8つが代表的です。

- 申し込み内容に記入ミスがある

- 借り入れを希望する金額が高すぎる

- 年収や勤務先、他社借入金額などに関して嘘がある

- 提出書類に不備がある

- 信用情報に傷がある

- 年収に対して他社からの借入金額が多すぎる

- 安定した収入がないと判断されている

- 短期間に複数の金融機関に申し込みをしている

審査に落ちる代表的なケース

バンクイックの審査に落ちた人の口コミ

審査に落ちた人の口コミをチェックしてみると、上の8つのうち特に次の2つが審査では不利な条件となったようです。

- 過去に滞納歴がある、債務整理をしている(信用情報に傷がある)

- 年収に対して他社の借入額がすでに多い(年収の3分の1程度)

具体的な口コミをいくつかピックアップしてみましょう。

借金を滞納していたのが原因で審査に落ちたのではないかと思う。バンクイックの後にも他のカードローンに申し込んだが、やはり断られた。

収入の低さと借入れの多さ、それと遅延履歴が響いているのかな。他の地銀のローンも全て落ちました。

生活費の足しに利用しようと考えていましたが、申し込みの3年程前に任意整理を行っていたため、審査に落ちてしまいました。

他社からの借入れが総量規制を超えていたので、落ちると思っていた。

他社の借入れ状況によっては審査が厳しくなる

バンクイックの審査で「他社からの借入れ」は重要なチェックポイントとなるようです。

先述の通り、バンクイックは総量規制の対象外ではあるものの、自主規制を設けています。他社での借入額がすでに年収の3分の1近くある場合は、審査落ちの可能性が高いです。

バンクイックの審査が不安なら「お借入診断」を試してみよう

バンクイックの審査に自分が通るか心配という人は、バンクイック公式サイトにある「お借入診断」を一度試してみることをおすすめします。審査通過の可能性があるか、Web上で簡単にチェックできますよ。

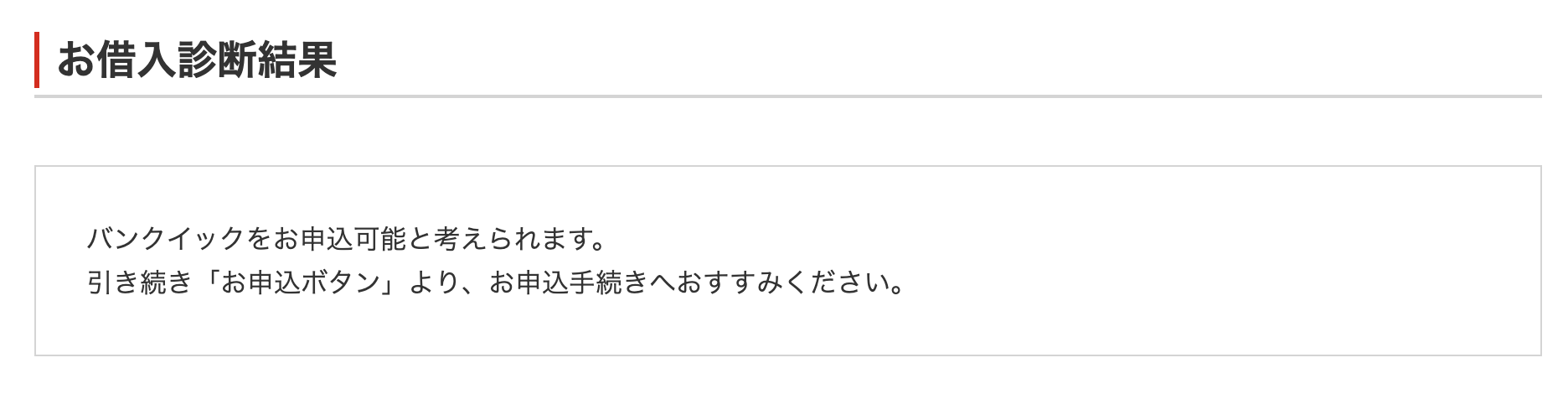

試しに筆者が審査通過の可能性があるか「お借入診断」をやってみた

「お借入診断」は、「年齢」「年収」「他社のお借入状況」の3項目を入力するだけで、借り入れが可能か表示してくれるサービスです。

引用元:三菱UFJ銀行公式「カードローン「バンクイック」10秒借入診断」

引用元:三菱UFJ銀行公式「カードローン「バンクイック」10秒借入診断」

試しに「20代」「年収350万」「借入件数3件」「他社借入金額50万円」と入力して診断してみると、「バンクイックをお申し込み可能と考えられます」との結果が表示されました。

年収の3分の1までが目安とすると、他社で300万円を借りるというのは20代で年収900万円という想定になり、なかなか難しい条件かと思いましたが、診断結果は意外と「申込み可能」でした。

一方で他社の借入件数が4件に増えると、事実上「審査落ち」の可能性が大きいと思われる診断結果となりました。

とはいえ、当然のことながらこの「お借入診断」で「申込み可能」と結果が出ても、実際の審査では落とされる可能性もあります。あくまで簡易的な「目安」として利用してください。

ひとことメモ

「他社での借入れが多くあり、バンクイックの審査に通るか不安」という場合でも、実際より借り入れ件数や金額を少なめに申告するのは絶対にNGです。

他社での借り入れ状況は信用情報機関に記録され、それはバンクイック側も確認できるようになっています。ウソはすぐにバレてしまい、審査通過が難しくなるだけでなく、最悪罪に問われるケースもあります。

バンクイックの申込み方法は?審査には時間がかかる?

申し込み方法は2種類

バンクイックは「インターネット(パソコン・スマートフォン・アプリ)」か「電話」から申し込むことができます。

それぞれの受付時間は、バンクイックのホームページでは次のようにまとめられています。

どの方法も、時間の違いはあるものの、土日祝日の受け付けにも対応しています。

中でもインターネット(パソコン・スマートフォン・アプリ)なら1年中24時間申し込めて、必要書類の提出もできるWeb完結申し込みが可能です。

審査は最短で即日完了

バンクイックの利用手続きは、申込み→書類提出→本審査→審査結果連絡・契約→カード受取という流れで進んでいきます。

申込みから審査結果の連絡までは最短で即日完了となっています。とはいえ土日祝日をはさむ場合は、もう少し時間を見た方が良いでしょう。

バンクイックの審査にどのくらい時間がかかるのか、少しでも審査時間を短くするにはどうしたらいいのか、など詳しい情報についてはこちらの記事も参考にしてください。

バンクイックの審査に必要な書類は?

審査に必要なのは、基本的には本人確認書類です。バンクイックでは次の6つのうち2点が必要です。

- 運転免許証

- 健康保険証

- 個人番号カード

- 在留カード

- 特別永住者証明書

- パスポート

これに加えて、50万円を超える利用限度額を希望する場合は、収入証明書の提出も求められます。次のいずれか1点が必要です。

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2(個人事業者の方)

- 確定申告書第1表・第2表

バンクイックの審査では在籍確認が行われる

在籍確認とは、カードローンを申し込んだ本人が、記載した勤務先で本当に働いているかどうかを確かめるものです。バンクイックに申し込んだ場合も原則として勤務先への電話連絡で在籍確認が行われます。

バンクイックの場合、書類など電話以外の方法での在籍確認には対応していません。しかし電話では「バンクイック」ではなく「三菱UFJ銀行」と名乗るので、会社の人にカードローンの利用がバレるリスクは小さいといえます。

くわしくはバンクイックの在籍確認についてまとめた記事を参考にしてください。

バンクイックの自主規制が不安なら「おまとめローン」や「増額」も視野に

三菱UFJ銀行は総量規制の対象外ですが、借り入れの総額を年収の3分の1程度までとする独自の自主規制を設けています。

そのため他社ですでに多くの借入れがある人は、「バンクイックに申し込みたいが審査に通らないのでは」と不安に感じるかもしれません。

そんな場合には、次の2つの対応が考えられます。

- おまとめローンを使って返済を優先する

- すでに借入しているカードローンの増額申請を行う

「おまとめローン」は総量規制の対象外

他社の借入件数が多いという人は、まずその整理を検討しましょう。おすすめは、複数の借り入れを一本化する「おまとめローン」の利用です。

三菱UFJ銀行にはおまとめローン専用の商品はありませんが、多くの消費者金融で設けられています。

この「おまとめローン」のメリットは、総量規制の対象外である「例外貸し付け」だという点です。

ひとことメモ

総量規制の「例外貸し付け」は、返済能力に問題がない場合や、借り入れの必要性・緊急性が高い場合に認められるもの。「おまとめローン」以外に「緊急の医療費を支払うための貸し付け」「配偶者と併せた年収の3分の1以下の貸し付け」「個人事業者に対する貸付け」などが該当します。

すでに年収の3分の1近いか、それ以上の借り入れがあっても「おまとめローン」に借り換えることができ、さらに複数の借り入れを金利の低い1社にまとめることで返済の負担も軽減できます。

多くの金融機関で「おまとめローン専用商品」を用意しているので、利用を検討してみるとよいでしょう。ただし、「おまとめローン」は返済専用のため、追加の借入れはできないので注意してください。

主な「おまとめローン」とその金利

| 商品名 | 金利 |

|---|---|

| アイフル「かりかえMAX」 | 年3.0%~17.5% |

| アコム「賃金業法に基づく借換え専用ローン」 | 年7.7%~18.0% |

| プロミス「おまとめローン」 | 年6.3%~17.8% |

| 東京スター銀行「おまとめローン (スターワン乗り換えローン)」 |

年12.5% |

ひとことメモ

バンクイック自体を「おまとめローン」として利用できないか、と考える人もいるかもしれませんが、他社で多くの借り入れがある時点で審査落ちする可能性が高いので難しいでしょう。

すでに利用しているカードローンの増額も選択肢のひとつ

借り入れの額がまだ年収の3分の1まで余裕があるという人は、新規でバンクイックに申し込むよりも、すでに借り入れをしている金融機関へ限度額の「増額」を申請してみるのもひとつの方法です。

最初に契約したときよりも年収が増えたという人や、滞りなく返済している人は、「返済能力に問題なし」と評価されて増額審査に通る可能性があります。

別の会社へ新規で申し込むよりも本人確認の手間が省けるなど、審査も比較的スムーズに進むと考えられます。さらに、カードローンは一般的に利用限度額が上がるほど金利が低く設定されるので、そのメリットも活かせます。

増額申請の方法や基準は各カードローンによって異なりますが、次のポイントを踏まえて検討するとよいでしょう。

増額申請をする際の注意点

- 契約時より年収が増えているか(収入証明書類を提出する必要がある)

- 半年以上利用実績があるか

- 返済遅延などのトラブルがないか

バンクイックの審査結果メールが来ない!遅い!その理由とは?

バンクイックに申し込んだものの、平均的な2〜3営業日を過ぎても審査結果の連絡がこないという場合もあります。審査に時間がかかる理由としては、次のようなものが考えられます。

- 記入ミス

提出した書類に記入ミスや抜け漏れがあると、審査が長引きます。 - 借入れを希望する金額が高すぎる

それだけ高い返済能力が求められるので、審査も慎重に進められ、時間がかかります。 - 年収や勤務先、他社借入金額などに関して嘘がある

提出書類の内容そのものが疑わしい場合、審査に時間を要するばかりか、そもそも審査に通らない可能性もあります。 - 提出書類に不備がある

審査に必要な提出書類に不備があると、担当者から電話で確認を求められるなどして審査時間が延びます。 - 信用情報に傷がある

過去のクレジットカードやローンなどの信用取引における返済・支払状況に遅延などの問題がある場合、審査に時間がかかり、最悪落とされる可能性もあります。 - 年収に対して他社借入額が多すぎる

総量規制に準じた自主規制により、すでに他社から多額の借入れがある場合は審査が長引き、通らない可能性もあります。 - 安定した収入がないと判断されている

返済能力に問題があると見なされると、審査が慎重に進められるため時間を要します。 - 短期間に複数の金融機関に申し込んでいる

これも返済能力に問題があると判断されやすく、やはり審査に時間がかかってしまいます。

審査結果が遅くなる理由

場合によってはバンクイック以外のカードローンも検討を

すぐにお金が必要な人や、バンクイックの審査に通るのか不安だという人は、消費者金融カードローンへも検討しましょう。

その際、バンクイックの保証会社として審査を行っているアコム以外を選ぶのがポイントです。消費者金融は会社ごとに審査基準が少しずつ違うと考えられるので通る可能性があります。

また消費者金融のカードローンの中には申込みから最短1時間で借入れができるものもあり、銀行カードローンにはないスピード感も魅力です。

アコム以外の消費者金融のカードローンの例

| 項目 | プロミス | アイフル |

|---|---|---|

| 金利 | 4.5%~17.8% | 3.0%~18.0% |

| 審査までの時間 | 最短3分 | 最短18分※1 |

| 融資までの時間 | ー | 最短18分 |

*2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

あわせて読みたい記事

バンクイックの審査に落ちても再度申込みは可能?

バンクイックの審査に落ちてしまった場合も、再度申し込むことは可能です。ただし、半年程度期間を明けてから申し込むのがポイントです。

なぜならカードローンに申し込んだ情報や審査の内容が、信用情報機関に少なくとも半年間残るためです。審査に落ちてからすぐ申し込んでも、そうした情報が残っているため同様の結果となる可能性が高いのです。

審査に落ちてもすぐには動かず、半年程度が経ってから申し込むとよいでしょう。

ひとことメモ

バンクイックの審査に落ちて、すぐに他社のカードローンに申し込むのも避けた方が良いといえます。特に短期間で複数のカードローンに申し込むと、いわゆる「申込ブラック」と呼ばれ、信用力が低いと扱われてしまいます。こうなるとどの会社でも審査に通りにくくなる恐れがあります。

バンクイックの審査に関するまとめ

この記事では、バンクイックの審査について、多くの人が不安や疑問を感じるポイントをさまざまな角度から解説してきました。

バンクイックは三菱UFJ銀行というメガバンクが運営する信頼性・安心感があり、総量規制の対象外であったり金利が低めに設定されていたりと、消費者金融のカードローンに比べてメリットも多くあります。

しかし審査には一定の厳しさがあり、時間もある程度かかるなど、申し込む際には注意が必要な点もいくつかあります。

場合によっては他のカードローンの申し込みなど、別の選択肢も含めて検討することが重要です。バンクイックの有意義な活用に向けた情報収集に、ぜひこの記事も参考にしてくださいね。

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級