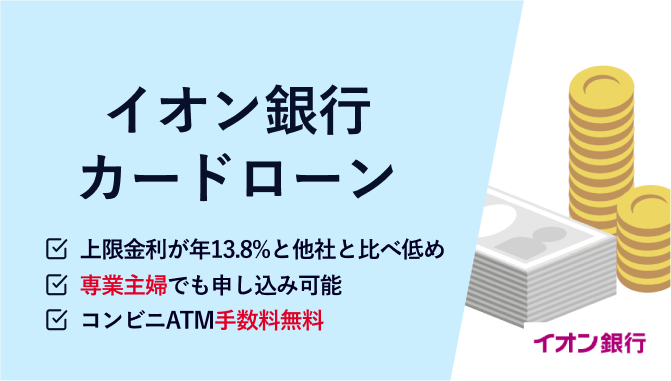

イオン銀行カードローンの審査は甘い?金利・返済額は低い?取材で見えてきた実情

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

イオン銀行カードローンは上限金利が年13.8%と、他社の一般的なカードローンと比較して低金利のカードローンです。

イオン銀行カードローンでは、専業主婦でも配偶者に安定かつ継続した収入があれば50万円まで借りられます。

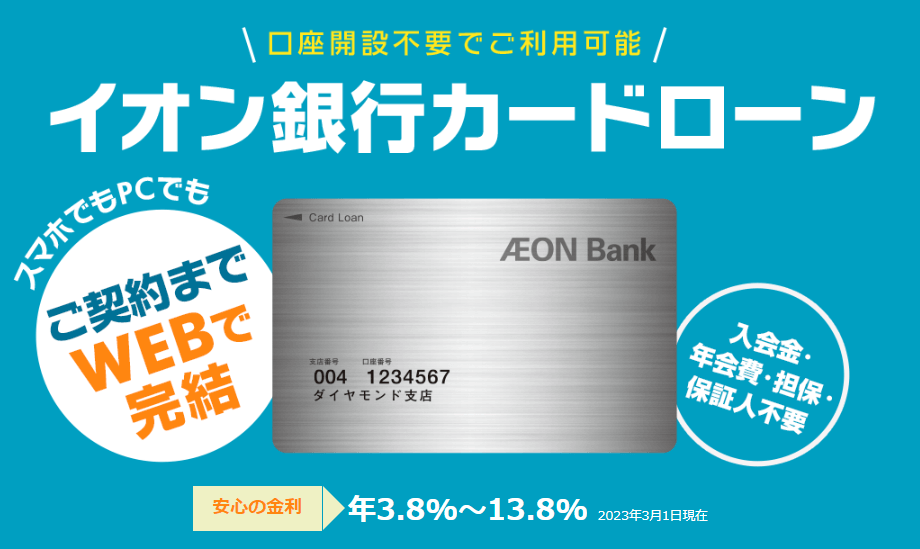

イオン銀行に口座を持っていれば、イオン銀行カードローンの申込・契約・借入・返済の手続きがWebで完結します。

イオン銀行カードローンのメリット・デメリットや審査、申込から借入、返済までについて詳しく解説していきましょう。

イオン銀行カードローンの注目ポイント

- イオン銀行カードローンは上限金利が年13.8%と、一般的なカードローンと比較して低い

- イオン銀行カードローンは、イオン銀行に口座がなくても申し込める

- 配偶者に安定かつ継続した収入があれば、専業主婦でも借入希望額として50万円までイオン銀行カードローンの申込ができる

- イオン銀行に口座を持っていれば、イオン銀行カードローンの申込・契約・借入・返済の手続きがWebで完結する

- イオン銀行カードローンはイオン銀行ATMや提携コンビニATMで24時間365日手数料無料で利用可能

目次

- 1イオン銀行カードローンの基本情報をチェック

- 1-1イオン銀行のカードローンとフリーローン、似ているようで大きな違いがある

- 2他社比較でわかった!イオン銀行カードローンのメリット・デメリット

- 2-1メリット1:上限金利が他の一般的なカードローンと比較して低い

- 2-2メリット2:専業主婦(夫)でも申し込める

- 2-3メリット3:イオン銀行口座開設不要で利用できる!口座があれば申込から返済までWeb完結可能

- 2-4メリット4:イオン銀行ATMや提携コンビニATMで24時間365日手数料無料で利用可能

- 2-5メリット5:イオン銀行口座を持っていればローンカード受け取り前の振込融資が利用可能

- 2-6デメリット1:即日審査・融資は受けられないため審査時間は長め

- 2-7デメリット2:在籍確認の電話がある

- 3【独自調査】イオン銀行カードローンの審査は甘い?厳しい?

- 3-1イオン銀行カードローンでは「4つの利用条件」を満たす必要がある

- 3-2【電話取材】イオン銀行カードローンの審査では、申込日から審査結果が届くまで3~4日程度かかる

- 3-3【電話取材】イオン銀行カードローンでは勤務先に在籍確認の電話がかかってくる場合がある

- 3-4イオン銀行カードローンの審査が否決された場合の対処法

- 4イオン銀行カードローンの返済方法と返済額

- 4-1イオン銀行カードローンの返済額は「残高スライド方式」で決まる

- 4-2【返済方法1】ATMでの返済:買い物のついでなど自分の好きなタイミングで返済できる

- 4-3【返済方法2】イオン銀行普通預金口座からの引き落とし:約定日に自動で引き落とされるから便利

- 4-4【返済方法3】他金融機関口座からの引き落とし:イオン銀行に口座がなくても大丈夫

- 4-5イオン銀行カードローンでは任意返済(繰り上げ返済)ができる

- 5イオン銀行カードローンの申込・借入の流れ!必要書類も確認しておこう

- 5-11.インターネットで申込:24時間いつでも申し込める

- 5-22.審査結果の連絡が届く:メールで届く専用URLから確認する

- 5-33.ローンカードの受け取り:佐川急便の「受取人確認サポート」で自宅に届けられる

- 5-44.希望額を借入:イオン銀行ATM、イーネットとローソンのATMではいつでも利用手数料無料

- 6イオン銀行カードローンについてよくある質問

イオン銀行カードローンの基本情報をチェック

参照:イオン銀行公式サイト「イオン銀行カードローン」

参照:イオン銀行公式サイト「イオン銀行カードローン」

イオン銀行カードローンの商品概要

| 融資時間 | 1週間~10日程度 | コンビニATM | ◯ |

|---|---|---|---|

| 在籍確認の電話有無 | 原則あり | スマホATM取引 | △(※1) |

| 実質年率(金利) | 年3.8%~13.8% | web完結 | ○(※2) |

| 限度額 | 10万円~800万円(10万円単位 | カードレス | △(※1) |

| 月々の返済額 | 1,000円〜 | 郵送物の回避 | × |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | ◯ | 年齢条件 | 満20歳以上満65歳未満 |

※2:イオン銀行に口座を持っていれば、申込・契約・借入・返済をWebでできるが、ローンカードの郵送はあり

イオン銀行カードローンは上限金利が年13.8%と、他の一般的なカードローンと比較して低金利のカードローンといえます。

イオン銀行カードローンのスマホでの利用はAndroidに限られます。

しかし、「イオン銀行 スマっとATMアプリ」のアプリをダウンロードするとカードレスで借入と返済が可能です。

ただし、イオン銀行 スマっとATMアプリを利用する場合、イオン銀行の普通預金口座を返済用口座として登録する必要があります。

イオン銀行のカードローンとフリーローン、似ているようで大きな違いがある

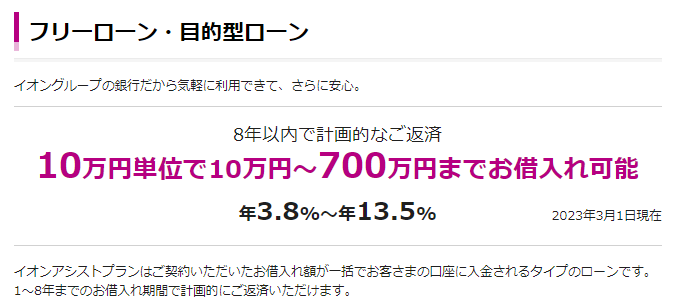

参照:イオン銀行公式サイト「フリーローン・目的型ローン」

参照:イオン銀行公式サイト「フリーローン・目的型ローン」

イオン銀行が取り扱っている、資金使途が原則自由なローンには、「カードローン」と「フリーローン」の2種類が挙げられ、大きな違いがあります。

- イオン銀行カードローン:限度額以内なら繰り返し自由に借入と返済ができる

- フリーローン(イオンアシストプラン):一回のローン契約で一回の借入と定められている

他にも上記の2種類のローンには、以下の表のようにさまざまな違いがあります。

どちらのローンが自分に向いているのか、比較検討してみるとよいでしょう。

イオン銀行カードローンとフリーローン(イオンアシストプラン)の違い

(イオンアシストプラン) |

||

|---|---|---|

| 金利 | 年3.8%~13.8% | 年3.8%~13.5% |

| イオン銀行の普通預金口座 | 不要 | 必要 |

| 借入限度額 | 10万円〜800万円(10万円単位) | 10万円〜700万円(10万円単位) |

| 返済方法 | 借入残高に応じた返済金額(月々1,000円〜)をATMまたは口座引き落としで返済(残高スライド方式) | 契約金額と借入期間(1〜8年)より算出された返済金額が毎月自動引き落とされる |

他社比較でわかった!イオン銀行カードローンのメリット・デメリット

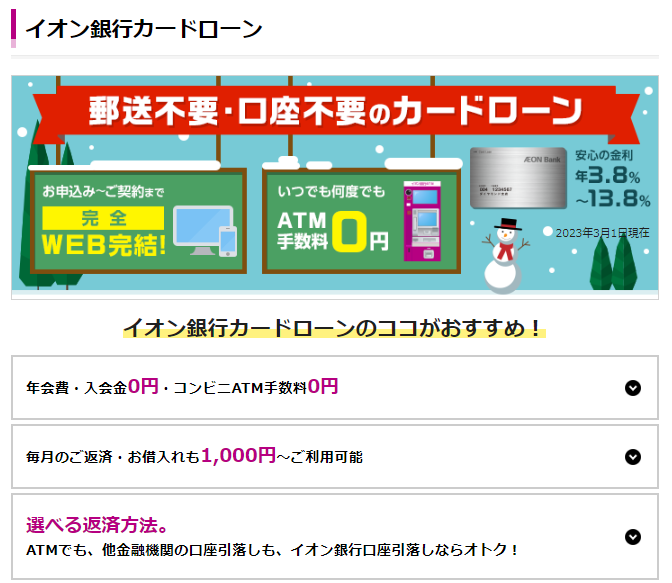

参照:イオン銀行公式サイト「イオン銀行カードローン」

参照:イオン銀行公式サイト「イオン銀行カードローン」

イオン銀行カードローンには主に以下のメリットとデメリットがあります。

イオン銀行カードローンのメリット

- 上限金利が他の一般的なカードローンと比較して低い

- 専業主婦(夫)でも申し込める

- イオン銀行口座開設不要で利用できる!口座があれば申込から返済までWeb完結可能

- イオン銀行ATMや提携コンビニATMで24時間365日手数料無料で利用可能

- イオン銀行口座を持っていればローンカード受け取り前の振込融資が利用可能

イオン銀行カードローンのデメリット

これからイオン銀行カードローンのそれぞれのメリット・デメリットについて、一つずつ詳しく解説していきます。

メリット1:上限金利が他の一般的なカードローンと比較して低い

まずは金利について、イオン銀行カードローンと主な銀行のカードローン、大手消費者金融やイオンカードのキャッシングと比較してみました。

| 銀行/消費者金融等 | イオン銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン | プロミス | アイフル | アコム | イオンカード(キャッシング) |

|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年3.8%〜13.8% | 年1.8%〜14.6% | 年2.0%〜14.0%(※) | 年12.0%〜15.0% | 年1.9%~14.5% | 年4.5%~17.8% | 年3.0%~18.0% | 年3.0%~18.0% | 年7.8%~18.0% |

イオン銀行カードローンの金利は年3.8%~13.8%で、他の一般的なカードローンと比較して上限金利が年13.8%と低いのが特徴です。

一般的にカードローンを初めて利用する場合や、少額の融資を希望する場合は、上限金利が年適用されるケースがほとんどです。

イオン銀行カードローンは上限金利が他社のカードローンと比較して低めなので、その分、利息の返済負担を軽減できる可能性が出てきます。

…続きを読む

メリット2:専業主婦(夫)でも申し込める

専業主婦(夫)やパート、アルバイトの人でもカードローンに申し込めるのでしょうか?

イオン銀行カードローンと他社のカードローン、イオンカードのキャッシングとで比較してみました。

| 銀行/消費者金融等 | イオン銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン | プロミス | アイフル | アコム | イオンカード(キャッシング) |

|---|---|---|---|---|---|---|---|---|---|

| 専業主婦 | ◯ | × | × | ◯ | × | × | × | × | ◯ |

| パート・アルバイト | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

イオン銀行カードローンでは、専業主婦(夫)のほか、パート、アルバイト、自営業者の人も申し込めます。

基本的には申込者本人に安定かつ継続した収入の見込める人が条件となります。

ただし、専業主婦(夫)のように、申込者本人に収入がない場合は、配偶者に安定かつ継続した収入があることが必要となります。

なお、専業主婦(夫)で収入がなく、配偶者に収入がある人がイオン銀行カードローンを申し込む場合は限度額50万円までとなります。

メリット3:イオン銀行口座開設不要で利用できる!口座があれば申込から返済までWeb完結可能

カードローンを申し込む際に、金融機関の口座開設は必要なのでしょうか?

また申込から契約・借入・返済まで手続きをWeb完結できるのでしょうか?

イオン銀行カードローンと他社のカードローン、イオンカードのキャッシングとで比較してみました。

| 銀行/消費者金融等 | イオン銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン | プロミス | アイフル | アコム | イオンカード(キャッシング) |

|---|---|---|---|---|---|---|---|---|---|

| 口座開設 | 不要 | 不要 | 必要 | 必要 | 不要 | - | - | - | - |

| Web完結(申込・契約・借入・返済) | ○ ※1 |

○ ※2 ※3 |

◯ | ◯ ※4 |

◯ ※5 |

◯ | ◯ | ◯ | - |

※2:三菱UFJ銀行に口座がある場合

※3:ローンカードの受け取りがテレビ窓口か郵送かを選択

※4:カードローンの申込での郵送物はないので、既に普通預金の口座を持っている場合は郵送されないが、同時に普通預金の口座開設をする場合はキャッシュカードの郵送はある(キャッシュカードがローンカードと兼用となる)

※5:ローンカードは自宅か勤務先へ郵送

イオン銀行カードローンでは、イオン銀行の口座がなくても利用できます。

ただし、申込・契約・借り入れ・返済までWebで完結するためには、イオン銀行に口座を持っていることが必要です。

なお、イオン銀行カードローンを利用する場合、ローンカード(カードローン専用のカード)は自宅に郵送されます。

メリット4:イオン銀行ATMや提携コンビニATMで24時間365日手数料無料で利用可能

カードローンを無料で利用できるATMはあるのでしょうか?

イオン銀行カードローンと他社のカードローン、イオンカードのキャッシングとで比較してみました。

| 銀行/消費者金融等 | イオン銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン | プロミス | アイフル | アコム | イオンカード(キャッシング) |

|---|---|---|---|---|---|---|---|---|---|

| 無料で利用できるATM | イオン銀行ATM、イーネット、ローソンATM | 三菱UFJ銀行ATM、セブン銀行ATM、ローソンATM、イーネット | みずほ銀行ATM、イーネット(※) | セブン銀行ATM | ローソンATM、イーネット、セブン銀行ATM、イオン銀行、三井住友銀行、みずほ銀行 | プロミスATM、三井住友銀行ATM | アイフルATM | アコムATM | イオン銀行ATM |

イオン銀行カードローンは、ローンカード発行の際に決まった利用限度額までなら、必要な金額をいつでも何度でも借入できます。

提携金融機関ATMでイオン銀行カードローンを利用する際は手数料がかかります。

しかし、イオン銀行ATMや、イーネットやローソンなど提携コンビニATMなら、24時間365日無料でイオン銀行カードローンを利用できます。

メリット5:イオン銀行口座を持っていればローンカード受け取り前の振込融資が利用可能

ローンカードを受け取る前に借入ができるカードローンはあるのでしょうか?

イオン銀行カードローンと他社のカードローン、イオンカードのキャッシングとで比較してみました。

| 銀行/消費者金融等 | イオン銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン | プロミス | アイフル | アコム | イオンカード(キャッシング) |

|---|---|---|---|---|---|---|---|---|---|

| ローンカード受け取り前の融資の可否 | 可 | 可(※) | 可 | 可 | 可 | 可 | 可 | 可 | - |

イオン銀行カードローンでは、イオン銀行の普通預金口座を保有している場合、審査完了からローンカードを受け取る前の間に、新規申込時の1回のみ、銀行口座への振込による借入(振込融資)が利用できます。

急いで借入をしたいときに便利なサービスですが、振込融資を希望する場合は専用ページでの振込先の登録が必要となります。

なお、振込融資の手続きを行う際は、電話による本人確認が行われます。

デメリット1:即日審査・融資は受けられないため審査時間は長め

カードローンでは申し込んでからの審査時間・融資時間はどのくらいかかるのでしょうか?

イオン銀行カードローンと他社のカードローン、イオンカードのキャッシングとで比較してみました。

| 銀行/消費者金融等 | イオン銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン | プロミス | アイフル | アコム | イオンカード(キャッシング) |

|---|---|---|---|---|---|---|---|---|---|

| 審査時間 | 3~4日程度 | 最短翌営業日 | 最短当日 | 最短翌日 | 最短即日 | ー | 最短18分(※) | 最短20分(※) | - |

| 融資時間 | 10日程度 | 最短翌営業日 | 最短当日 | 最短翌日 | 最短翌日 | 最短3分 | 最短18分(※) | 最短20分(※) | - |

イオン銀行カードローンの場合、即日審査・融資は受けられず、申込から審査までは3〜4日程度、融資までは10日程度はかかるのが一般的です。

もし今すぐお金が必要な場合であれば、即日審査・融資が可能な消費者金融のカードローンを検討してみるのも一つの選択肢といえます。

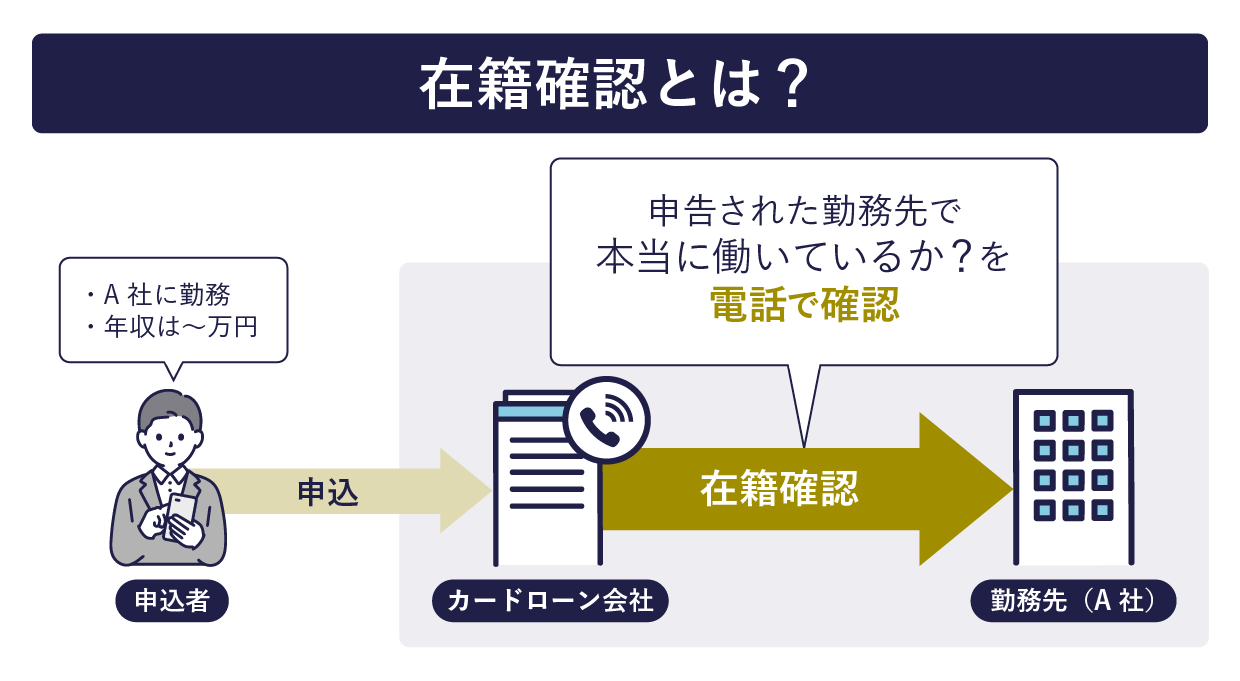

デメリット2:在籍確認の電話がある

在籍確認とは、カードローンの申込時に記載した勤務先に本当に所属しているかを確認することです。

カードローンの審査の際に、勤務先に在籍確認の電話はかかってくるのでしょうか?

イオン銀行カードローンと他社のカードローン、イオンカードのキャッシングとで比較してみました。

| 銀行/消費者金融等 | イオン銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | セブン銀行カードローン | 楽天銀行スーパーローン | プロミス | アイフル | アコム | イオンカード(キャッシング) |

|---|---|---|---|---|---|---|---|---|---|

| 電話による在籍確認の有無 | あり | あり | あり | - | あり | 原則なし | 原則なし | 原則なし(※) | あり |

イオン銀行カードローンでは、審査の中で必要だと判断された場合、勤務先へ在籍確認の電話がかかってくることがあります。

その際、基本的にはイオン銀行の社名は名乗らず、イオン銀行カードローンの担当者の個人名で電話がかかってきます。

ただし、以下の場合はイオン銀行を名乗ることがあります。

- 勤務先の人から社名を尋ねられた場合

- 申込者本人がイオン銀行の社名での連絡を希望した場合

- イオン銀行が名乗る必要性があると判断した場合

なお専業主婦(夫)の場合は、専業主婦(夫)の配偶者の職場に在籍確認の電話がかかってくることはありません。

申込内容の確認などで連絡が必要なときには、自宅や本人の携帯電話などにかかってきます。

【独自調査】イオン銀行カードローンの審査は甘い?厳しい?

先に結論から言いますと、イオン銀行カードローンの審査は決して甘くありません。

イオン銀行と保証会社のそれぞれが厳格に審査を行います。

ここでは、イオン銀行カードローンの利用条件や審査の流れ、在籍確認について詳しく解説していきます。

イオン銀行カードローンでは「4つの利用条件」を満たす必要がある

イオン銀行カードローンでは、以下の4つの全ての利用条件を満たす個人であれば利用できます。

つまり、下記の条件を満たさないとイオン銀行カードローンの申込もできず、審査を受けることさえできないのです。

- 日本国内に居住している人、外国籍の人については永住許可を受けている人

- 契約時の年齢が満20歳以上、満65歳未満の人

- 本人に安定かつ継続した収入の見込める人

※パート、アルバイト、自営業者、専業主婦(夫)の人も申込できますが、学生の人は申し込めません。 - 保証会社であるイオンクレジットサービス(株)、またはオリックス・クレジット(株)の保証を受けられる人

ただし、専業主婦(夫)など、本人に収入のない場合は、専業主婦(夫)の配偶者に安定かつ継続した収入があれば、イオン銀行カードローンに申し込むことができます。

【電話取材】イオン銀行カードローンの審査では、申込日から審査結果が届くまで3~4日程度かかる

イオン銀行カードローンでは実際に審査がどういった流れで行われているのでしょうか?

編集部が「イオン銀行ローン専用ダイヤル」に電話取材してみました。

編集部

イオン銀行カードローンを申し込んだ後の審査とはどのような内容なのでしょうか?

イオン銀行ローン専用ダイヤル

大変申し訳ありませんが、審査の内容については、総合的に判断するとしかお答えできません。

編集部

イオン銀行カードローンの審査はイオン銀行が行うのでしょうか?

イオン銀行ローン専用ダイヤル

イオン銀行と保証会社がそれぞれ行います。

編集部

イオン銀行カードローンの保証会社として、イオンクレジットサービスとオリックスクレジットの2社がイオン銀行の公式サイトに書かれていますが、各保証会社には審査において何か役割分担があるのでしょうか?

イオン銀行ローン専用ダイヤル

カードローンの申込後になって、どちらの保証会社がどの申込者の審査を担当するかが決まります。

編集部

イオン銀行カードローンの審査はどのような流れで行われるのでしょうか?

イオン銀行ローン専用ダイヤル

Webの申込フォームに入力されてからすぐに受付の確認のメールをお返しします。

その後、入力された内容を確認して一定の審査を行った後、ご本人確認資料の添付をお願いするメールをお送りします。

編集部

本人確認資料の添付の依頼のメールが来るまでどのくらいかかりますか?

イオン銀行ローン専用ダイヤル

だいたい1日かかります。

編集部

本人確認資料を送った後、最終的な審査の結果のメールまではどれくらいかかりますか?

イオン銀行ローン専用ダイヤル

2〜3日程度かかります。

電話取材をしてみてわかったこと

イオン銀行カードローンの具体的な審査の内容ついては、明確な回答は得られませんでした。

イオン銀行と2つの保証会社(イオンクレジットサービス、オリックスクレジット)のうちのどちらかが、それぞれ審査を行っていることがわかりました。

審査は2回行われ、全ての審査が終わって審査の結果のメールが来るまで、申込日から3〜4日程度かかることがわかりました。

【電話取材】イオン銀行カードローンでは勤務先に在籍確認の電話がかかってくる場合がある

イオン銀行カードローンの審査では、職場への電話での在籍確認が行われる場合があります。

イオン銀行カードローンでは在籍確認がいつ、どのようにして行われるのでしょうか?

編集部が引き続き「イオン銀行ローン専用ダイヤル」に電話取材してみました。

編集部

審査のときに職場に在籍確認の電話は必ずかかってきますか?

イオン銀行ローン専用ダイヤル

必ず電話がかかってくるわけではございません。

審査の状況によって必要なときに、職場に在籍されていることを確認するために電話をかける場合もございます。

編集部

在籍確認の電話はどのようなかたちでかかってきますか?

イオン銀行ローン専用ダイヤル

基本的には、イオン銀行カードローンの担当者の個人名で電話をおかけします。

職場の方から名前を尋ねられた場合は「イオン銀行」までは名乗らせていただきます。

在籍確認の電話はご本人あてにかけます。

ただ必ずしもご本人が電話に出られなくても、職場に在籍されていることが確認できれば問題ありません。

電話取材をしてみてわかったこと

在籍確認の電話は、審査の状況で必要な場合にかかってくることがわかりました。

在籍確認の電話がかかってくる場合も基本的には担当者の個人名でかかってきます。

電話先の職場の人に尋ねられた場合は、「イオン銀行の〇〇(担当者の個人名)です」と名乗ることがあります。

申込者本人宛てにかかってきますが、本人が不在でも会社に在籍していることがわかれば問題ないようです。

イオン銀行カードローンの審査が否決された場合の対処法

もしイオン銀行カードローンの審査に落ちてしまった場合でも、対策を取ることによって、その後、別の方法でお金を借りられる可能性はあります。

イオン銀行は、カードローンの審査に落ちた理由を教えてはくれませんので、自分自身で「信用情報」を調べる必要があります。

信用情報とは、ローンやクレジットの申込・契約・返済状況に関する情報のことで、客観的な取引事実を登録した個人情報をいいます。

信用情報を管理する信用情報機関に情報開示の請求をすることで、自分の個人情報がどのように登録されているかわかります。

信用情報を確認して審査に落ちた理由がわかったら、信用情報について対策を試みてみましょう。

例えば、一度カードローンの審査に落ちてしまった事実が信用情報として、6ヶ月間ほど信用情報機関に残ります。

再度カードローンを申し込む場合は、信用情報から審査に落ちた事実が消える6ヶ月間程度は待ってから行うのが望ましいといえます。

一方、今すぐお金が必要で、借りるあてがなくなり困っている場合は、親や兄弟、知人・友人に誠実かつ正直に相談してみましょう。

イオン銀行カードローンの返済方法と返済額

イオン銀行カードローンの返済方法は以下の3種類があります。

まずは上記のうちどの方法で返済するのかを決める必要があります。

毎月の返済方法はカードローン専用のマイページで変更できます。

ただし借入した後に返済方法を変更すると、次々回の返済から反映されることになるので注意しておきましょう。

ここからはイオンカード銀行カードローンの返済方法と返済額がどのように決まるのか、解説します。

イオン銀行カードローンの返済額は「残高スライド方式」で決まる

イオン銀行カードローンの毎月の約定返済日は20日に定められています。

借入残高に応じて毎回の返済額が変動する「残高スライド方式」によって、毎月の返済額(約定返済額)が決定します。

イオン銀行カードローンの借入残高と約定返済額は以下のとおりです。

【返済方法1】ATMでの返済:買い物のついでなど自分の好きなタイミングで返済できる

約定期間内(毎月1日~約定返済日(20日))にイオン銀行指定ATMから入金します。

毎月の返済を「ATMでの返済」として契約していても、イオン銀行の普通預金口座を保有していれば、インターネットバンキングで返済することも可能です。

【返済方法2】イオン銀行普通預金口座からの引き落とし:約定日に自動で引き落とされるから便利

毎月の約定返済日(20日)にイオン銀行普通預金口座から引き落としとなります。

約定返済日の前日までにイオン銀行普通預金口座に毎月の返済額を入金しておくことが必要です。

前月末日時点の残高が0円だとしても、利息が1円以上の場合は、当月に最大1,000円の返済で引き落としが行われるので注意しましょう。

【返済方法3】他金融機関口座からの引き落とし:イオン銀行に口座がなくても大丈夫

毎月の約定返済日(20日)に、指定した他の金融機関の普通預金口座から引き落としになります。

約定返済日前日までに他の金融機関の普通預金口座に毎月の返済額を入金しておくことが必要です。

イオン銀行カードローンでは任意返済(繰り上げ返済)ができる

イオン銀行カードローンでは任意返済(繰り上げ返済)ができます。

任意返済(繰り上げ返済)とは、約定返済とは別に任意のタイミングで返済する方法をいいます。

元金を繰り上げて返済をすることで利息部分が軽減され、その結果返済負担を軽減できます。

契約している返済方法によって、以下のように任意返済として扱われるタイミングに違いがあります。

- ATMで返済する契約をしている場合

1~20日に入金した約定金額を超えた金額、20日の約定返済後から月末までに入金した金額を返済した場合は任意返済となります。 - イオン銀行の普通預金口座からの引き落としの契約をしている場合

ATMまたはインターネットバンキングから入金した場合は、入金日にかかわらず全額が任意返済となります。 - 他の金融機関の普通預金口座からの引き落としを契約している場合

約定返済日から3営業日後までの間に、ATMまたはインターネットバンキングにより口座に約定返済額以上を入金した場合、約定返済額については約定返済となります。

ただし、約定返済額を超過する金額については任意返済になります。

上記のいずれの返済方法で任意返済をした場合でも、毎月の約定返済は通常通り行う必要があります。

なお、無理に任意返済をして日々の生活費が足りなくなり、新たに借り入れる事態にならないよう、資金に余裕を持って計画的に返済を行うようにしましょう。

イオン銀行カードローンの申込・借入の流れ!必要書類も確認しておこう

イオン銀行カードローンは、24時間いつでもインターネットから申し込めます。

イオン銀行カードローンの申込から借入までの流れは以下のようになっています。

1.インターネットで申込

↓

2.審査結果が届く

↓

3.ローンカードの受け取り

↓

4.希望額を借入

ここからはイオン銀行カードローンの申込・借入方法について、詳しく解説していきます。

参照:イオン銀行公式サイト「お申込み方法」1.インターネットで申込:24時間いつでも申し込める

まずは必要事項を申込フォームに入力します。

申込フォームへの入力は24時間いつでも行えます。

その後翌日頃に、必要書類の提出依頼のメールが届きます。

メールに記載されているURLよりサイトの専用マイページを訪問して、本人確認書類や収入証明書などの必要書類をアップロードします。

最低限必要な申込時の必要書類については以下のとおりです。

■ご本人確認書類(下記のいずれか2通)

・運転免許証(変更事項がある方は両面)

・健康保険証

・個人番号カード(通知カード除く)

・パスポート(お名前、生年月日、ご住所、有効期限、発行日、公印のあるページ)

・在留カード

・特別永住者証明書

審査の状況によって、勤務先に在籍確認の電話がかかってくることがあります。

2.審査結果の連絡が届く:メールで届く専用URLから確認する

申込時のメールアドレスに審査結果の連絡のメールが届きます。

審査状況によっては、連絡まで数日かかる場合があります。

送られてくるメールには審査結果が確認できる専用ページのURLが記載されているので、その専用ページから確認します。

参照:イオン銀行公式サイト「【イオン銀行カードローン】審査結果はどのように連絡されますか?」3.ローンカードの受け取り:佐川急便の「受取人確認サポート」で自宅に届けられる

手続き・審査完了後、最短5日間程度で佐川急便の「受取人確認サポート」にて、申込者本人が登録した住所宛てにカードローンが届けられます。

受取人確認サポートとは、送り状に記載された受取人の名前と住所を、運転免許証などの公的証明書で、受取人と申込者が同一人物かを確認して配達する佐川急便の宅配サービスをいいます。

受取人確認サポートを利用する場合、本人以外は家族でも受け取りはできず、転送による受け取りや佐川急便の営業所止めサービスでの受け取りもできないので注意しましょう。

参照:イオン銀行公式サイト「受取人確認サポート」4.希望額を借入:イオン銀行ATM、イーネットとローソンのATMではいつでも利用手数料無料

イオン銀行ATMと、コンビニATMのイーネットとローソンATMでは、24時間365日手数料無料で借入ができます。

提携金融機関のATMでは、それぞれの金融機関所定の利用手数料や時間外手数料がかかるので注意しましょう。

イオン銀行の普通預金口座を持っていると、インターネットバンキングで借入ができます。

参照:イオン銀行公式サイト「お借入れ方法」イオン銀行カードローンについてよくある質問

これまでイオン銀行カードローンの特徴やメリット・デメリットなど全体像について、詳しく解説してきました。

最後に、イオン銀行カードローンで改めて確認しておきたいこと、気になることについてQ&A形式でまとめてみましたので、ぜひ参考にしてください。

-

A

イオン銀行カードローンの主なメリットは以下のとおりです。

- 上限金利が他の一般的なカードローンと比較して低い

- 専業主婦(夫)でも申し込める

- イオン銀行口座開設不要で利用できる!口座があれば申込から返済までWeb完結可能

- イオン銀行ATMや提携コンビニATMで24時間365日手数料無料で利用可能

- イオン銀行口座を持っていればローンカード受け取り前の振込融資が利用可能

-

A

イオン銀行カードローンの主なデメリットは以下のとおりです。

- 即日審査・融資は受けられない

- 在籍確認の電話がある

-

A

専業主婦の人でもイオン銀行カードローンを申し込めます。

ただし、専業主婦の人に収入がなく、専業主婦の配偶者に収入がある場合は、借入限度額は50万円までとなります。

また、申込者本人に収入があれば、パート、アルバイト、自営業者の人はイオン銀行カードローンを申し込めますが、学生の人は申し込めません。

参照:イオン銀行公式サイト「【イオン銀行カードローン】カードローンは誰でも申込みできますか?」 -

A

イオン銀行カードローンの審査基準については公表されていません。

ただしひとつ言えるのは、「イオン銀行カードローンの審査が甘いことはない」ということです。

イオン銀行と保証会社がそれぞれ、カードローンの申込者の信用情報を信用情報機関から取り寄せて、金融事故の情報や他社からの借入などを確認した上で審査を行います。

イオン銀行カードローンの審査は厳しいもので、慎重に行われるものと認識しておきましょう。

-

A

審査時間については、申込フォームの内容の確認の審査で1日程度、その後本人確認書類などの必要書類に基づく審査で2〜3日程度かかります。

審査が終わってから融資まで1週間程度かかるため、申込から融資までは10日程度かかるのが一般的です。

なお、必要書類のアップロードを早く対応するほど審査にかかる時間は短くなります。

参照:イオン銀行公式サイト「【イオン銀行カードローン】カードローンの審査にかかる日数は、どのくらいですか?」「【イオン銀行カードローン】インターネットでイオン銀行カードローンを申し込みましたが、ローンカードはいつ届きますか?」 -

A

審査の中で必要だと判断された場合に、イオン銀行カードローンの担当者が勤務先へ在籍確認の電話をする場合があります。

基本的にはイオン銀行カードローンの担当者の個人名で連絡されます。

ただしイオン銀行が必要だと判断した場合は、「イオン銀行」と名乗る場合があります。

-

A

イオン銀行カードローンでは、現在の契約の借入限度額を超える額に設定する「増枠(増額)」ができます。

原則、借入限度額の増額の手続きについて、申込するにあたっての期間の制限はありません。

借入限度額を増額すれば、借入可能額が増えるだけでなく、借入金利が下がる場合があります。

なお、50万円を超える借入限度額を希望する場合は、源泉徴収票など収入証明書類を提出する必要がある場合があります。

参照:イオン銀行公式サイト「カードローン増枠(増額)手続きのご案内」

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー