審査に通らない人がお金を借りる方法は?審査なしで借入できる?状況別の解決策を紹介

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

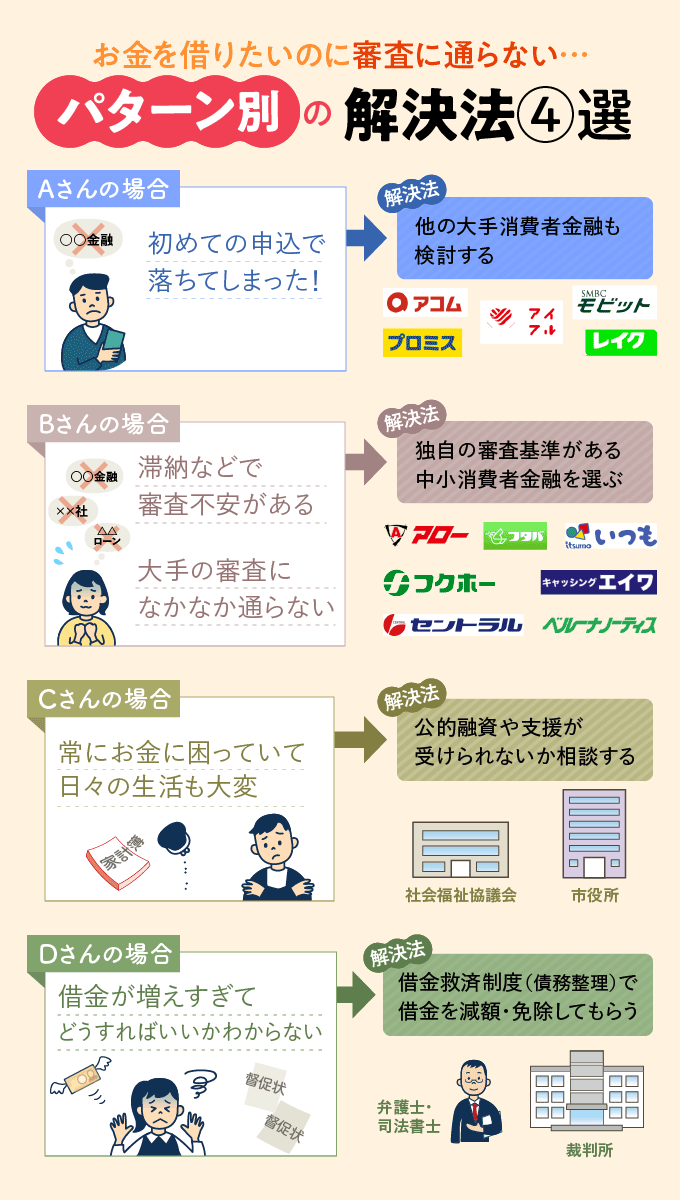

お金を借りたいのに審査に通らない…その理由はいくつかあり、状況によって解決策は異なります。

そこで、編集部では審査に通らない状況を4パターンに分け、それぞれの解決策をまとめてみました。

お金を借りるのが初めて、または2社目などの場合は、無利息期間の初回特典を利用できる大手消費者金融がおすすめ。無利息期間中は利息なしで借りられます。

会社により審査基準が異なるため、1社に落ちたとしても申込先を変えれば審査通過できる可能性もあるのです。

この記事では、審査に通らない理由から、お金を借りる方法、借りる以外でお金を工面する方法まで詳しく解説していきます。

目次

お金を借りたいのに金融機関の審査に通らない4つの理由

「お金を借りたいのになぜか審査に落ちてしまう…」

「審査に落ちる理由がわからない…」

金融機関に借り入れを申し込んだのに、上記のような人もいるでしょう。

例えばですが、じつは焦って複数の金融機関に連続して申し込むと、審査の状況が悪化する可能性があります。

なぜ金融機関からお金を借りる審査に通らないのか、その理由について代表的なものを紹介しましょう。

借入額が多すぎる

すでに借り入れている額が多すぎると、返済に充てるお金をねん出しにくくなり、返済が滞る可能性があります。

すでに借入額が多い人や希望融資額が大きい人は審査に通りにくくなるのです。

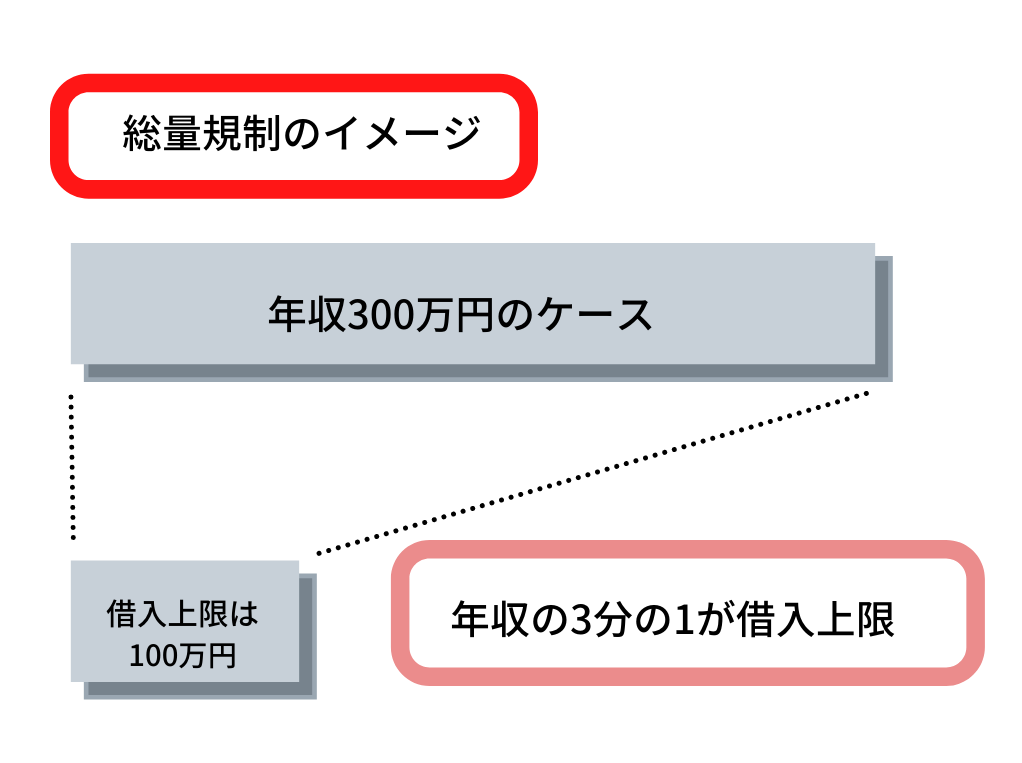

また、先ほど少し述べましたが、消費者金融は貸金業法の「総量規制」を守る必要があります。

総量規制とは、消費者金融などの貸金業者では年収の3分の1を超える金額の借り入れができない制度です。

例えば、別の消費者金融ですでに年収の3分の1相当の融資を受けている場合には新たに借り入れができません。

一方で、銀行は銀行法に則り運営されているので総量規制の対象にはなりません。

そのため消費者金融とは異なり、年収の3分の1以上でも融資できることになっています。

ただし銀行の場合、実態として信用力が低いとされる人に対しての審査は厳しい傾向にあります。

消費者金融で借り入れできない場合は、銀行のカードローンでも融資を受けるのは難しいと思っておいた方がいいでしょう。

収入が少ない

収入が少ないと、信用度が低いと評価されてお金を借りられない可能性があります。

収入が少ないだけではなく、収入に波があり不安定であるケースも審査のマイナスとなります。

例えば、銀行・消費者金融問わず、多くのカードローンはアルバイトなどでも収入があれば申し込みが可能となっています。

しかし、アルバイトは正社員に比べると年収が低い傾向にあり、毎月安定した収入を保証されているわけではありません。

その結果、希望する金額を借りられなかったり、場合によってはお金を借りられない可能性もあります。

申込基準を満たしていれば、収入が少なく不安定であっても申し込みはできます。しかし、実際にお金を借りられるかは各社の審査によると理解しておきましょう。

複数の金融機関に同時申込をした

複数の金融機関に同時に申し込みをすると審査に通りにくくなるので注意しましょう。

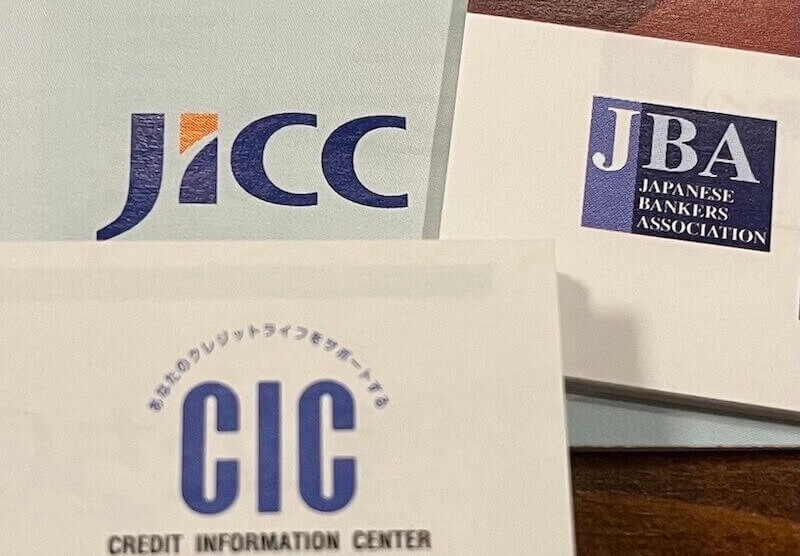

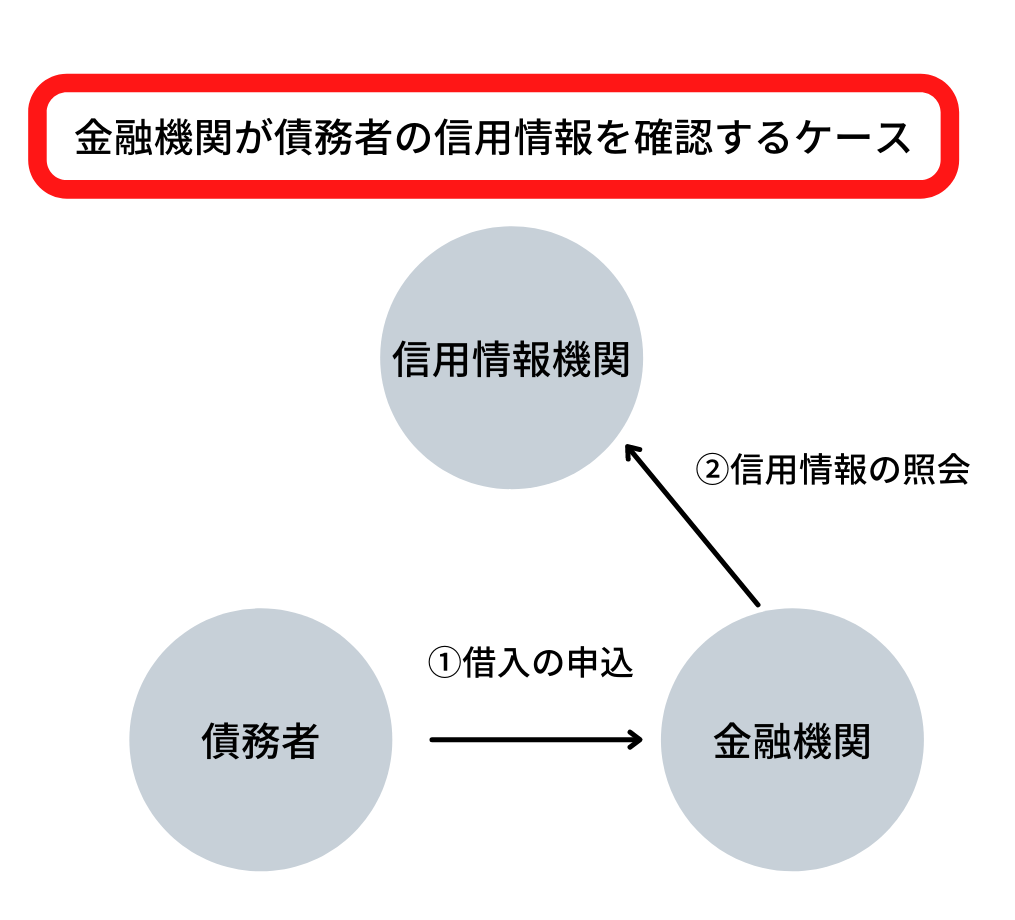

各金融機関は、以下の3つの「信用情報機関」から債務者の「信用情報」を調べています。

- JICC(日本信用情報機構)

- CIC

- JBA(全国銀行個人信用情報センター)

例えばカードローンの申し込みをすると、信用情報に6ヶ月間記録が残ります。

記録される信用情報の内容は下記のとおりです。

- 申し込んだ金融機関

- 申込日

- 申込をした商品内容

数ヶ月の間に複数の金融機関に同時に申し込みを行うと

「相当お金に困っているな」

「お金を貸しても返済してもらえないかもしれない」

と審査でマイナスに働く可能性が高いです。

金融機関としては返済されないリスクを取りたくないので、融資に慎重になります。

審査のことが気になるからといって、やみくもに複数の金融機関へ申し込むのは止めましょう。

こちらの信用情報機関って何?3つの機関の違いや開示までの手順など徹底解説の記事では信用情報機関について詳しく解説してますので参考にして下さい。

信用情報に傷がついている

信用情報に傷がついていると、新規の借り入れにあたって審査に通りづらくなる可能性があります。

信用情報に傷がついている人は信用力が低く、返済能力が低いと金融機関は評価するからです。信用情報機関は、延滞や債務整理などの債務者の信用情報の履歴を残しており、信用情報機関同士で情報の共有も行っています。

例えば、過去に延滞があると、およそ5年間は信用情報に傷がついた状態で残ります。

なお、数日程度返済が遅れたからといって、すぐに信用情報に傷がつくわけではありません。返済予定日から61日または3ヶ月を過ぎても返済されないと傷がつきます。

また、後で述べる「自己破産」を行った場合は、5年または10年間程度、信用情報に傷がついたままとなります。

なお、「信用情報」の詳細については後ほど解説します。

審査なしでお金は借りられる?審査に通らない人向けの5つの方法

「審査に通らない…」と悩む人は、以下5つの方法を検討してください。

一つずつ詳しく解説します。

1.質屋を利用する

質屋と聞くと、高級品を買い取るイメージがあるかもしれませんが、融資も行っています。

高級腕時計やブランドバッグなど市場価値の高い品物を質屋に預ければ、それを担保にお金を借りられます。

3ヶ月の期日までに利息と合わせて借入金を返済できないと、預けた品物の所有権は質屋に移ります(質流れ)。質流れになった場合には、借入金の返済の必要はなくなります。

なお、期日までに借入金を完済できないものの、利息の分だけでも支払うと、期日の延長が可能です。

質屋の場合、金融機関から融資を受ける場合と比較すると、債務者の信用力調査などはなく、収入証明書の提出も不要です。

市場価値が高いものさえ保有していれば利用できるフレキシブルさが質屋の魅力といえるでしょう。

急な出費などでお困りの方は検討してみると良いでしょう。

2.不用品を売る

フリマアプリやリサイクルショップに不用品を売ることで現金を得る方法もあります。

例えば、ブランド品や家電、一時的にしか利用しないベビーグッズなどは換金しやすいです。

一般的にはリサイクルショップに持ち込むより、フリマアプリを利用したほうが高く売れる傾向にあります。

写真の撮り方や説明文の書き方など工夫が必要ですが、リサイクルショップでは数百円の値にならなかったものが数千円で売れることもあるようです。

また、フリマアプリでは使いかけのコスメや香水なども売れます。

ゴミだと思っていたものが意外と高く売れることもあるので、売れそうなものがないかを探してみてください。

3.親族・友人に借りる

親族や友人に頼めば、銀行や消費者金融のような審査は必要なく借り入れができます。

毎月返済するのが難しい場合は

- 数ヶ月間据え置き(返済しない期間を設ける)にしてもらう

- 一括返済にしてもらう

などと融通がつきやすい点が、親族や友人からお金を借りるメリットといえます。

ただし、親族や友人に相談するときには下記についてきちんと説明する必要があります。

- なぜお金がないのか

- 何のためにお金を使うのか

- いつ返済できるのか

説明不足だと「返済する気がないかもしれない」と相手を不安な気持ちにさせてしまいます。

また、親しき仲であっても借用書を作成した上で、決めた期日に決めた金額を返済するようにしましょう。

お金の貸し借りで信頼関係に亀裂が入ることは少なくありませんので、書面に残すことで返済の約束は必ず守るようにしましょう。

参照:借用書の書き方とテンプレートの実例|効力が無効にならない方法も紹介

4.公的融資を利用する

生活福祉資金貸付制度など、各種の公的融資を利用する方法もあります。

公的融資を受けるための条件はいろいろありますが、無利子または金利が安く借りられるのが特徴です。

ちなみに生活福祉資金貸付制度の対象者は下記のとおりです。

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

緊急小口資金の特例貸付は、10万円以内を無利子かつ保証人なしで借り入れが可能です。

総合支援資金は、二人以上の世帯だと月20万円以内、単身世帯だと月15万円以内を10年以内の期間で借り入れできます。

保証人を設定する場合は無利子、保証人を設定しない場合は年利1.5%です。

公的融資を利用したい場合、住んでいる地域の市区町村の社会福祉協議会に問い合わせてみましょう。

こちらの国からお金を借りる方法|15の個人向け公的融資制度の条件や申請手順を解説の記事では国からお金を借りる方法を詳しく紹介してますので参考にして下さい。

5.消費者金融を利用する

テレビCMなどでもおなじみの消費者金融に申し込むのも一つの方法です。

審査は避けて通れませんが、審査が厳しいとされる銀行のカードローンに落ちてしまった人は、次の選択肢として消費者金融のカードローンを検討しましょう。

消費者金融も決して審査が甘いわけではありませんが、審査通過の可能性はあります。

ここでは、大手・中小の消費者金融に分け、それぞれのメリットとともに紹介します。

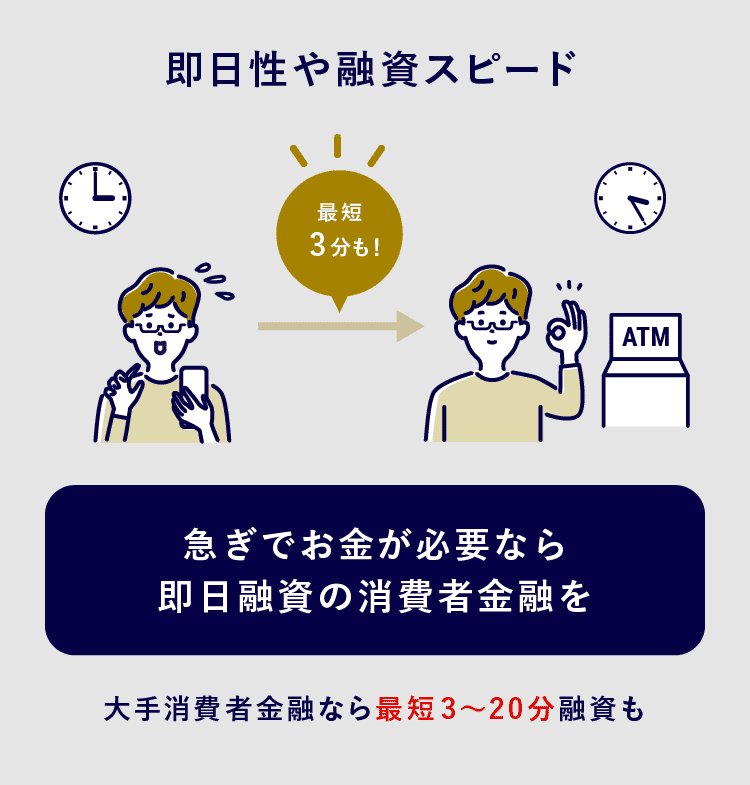

初回借入なら融資スピードが速く無利息の特典もある大手消費者金融がおすすめ

大手消費者金融のメリットはなんといってもその融資スピード。

プロミスは最短3分、アイフルは最短18分、アコムも最短20分と、融資までの速さが売りです。

さらに、初回契約であればいずれの大手消費者金融も「無利息期間サービス」が利用できます。

無利息期間は初回契約日の翌日から最大30日間と設定している消費者金融が多いのですが、なかにはレイクのような「5万円まで最大180日間」というものもあります。

消費者金融は銀行のカードローンにくらべて、金利が高めに設定されていますが、この無利息期間内に完済してしまえば実質利息ゼロ円で借りられるので、銀行よりも利息を抑えられる可能性もあるのです。

大手消費者金融の金利や融資時間、無利息期間などを比較した表は以下のとおり。

| カードローン | 金利 | 融資時間(※1) | 無利息期間の有無(※2) | 電話連絡の有無 | 郵送物の回避 | カードレス可否 | 限度額 |

|---|---|---|---|---|---|---|---|

| 年4.5%~17.8% | 最短3分 | 初回借入日の翌日から最大30日間 | 原則なし | ◯ | ◯ | 500万円 | |

| 年3.0%~18.0% | 最短18分 | 契約日の翌日から最大30日間 | 原則なし | ◯ | ◯ | 800万円 | |

| 年3.0〜18.0% | 最短20分 | 契約日の翌日から最大30日間 | 原則なし | ◯ | ◯ | 800万円 | |

| 年4.5%~18.0% | 最短25分(※4) | 契約日の翌日から最大180日間 または60日間(※5) |

原則なし※6 | ◯ | ◯ | 500万円 | |

| 年3.0%~18.0% | 最短即日 | なし | 原則なし | ◯ | ◯ | 800万円 |

※1:各社最短の時間。実際の所要時間は申込方法やお住まいの地域によって異なる可能性があります。

※2:申込方法や借入額など、会社により適用条件がある可能性があります。

※3:自社または提携ATMを利用した場合。ATMの機種によっては有料となる可能性があります。

※4:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込み可能。審査結果によってはWebでのご契約手続きが行えない場合あり。一部金融機関および、メンテナンス時間等を除きます。

※5:Web以外の自動契約機や電話での申込の場合は、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。各無利息期間の特典の併用は不可。※6:審査の結果によりお電話での確認が必要となる場合があります。

なお、消費者金融に初めて申し込み、審査に落ちてしまったという人は、ほかの大手消費者金融のカードローンへ申し込む選択肢もあります。

消費者金融はそれぞれ独自の審査基準を持っており、別の会社であれば違う条件で審査が行われるためです。

ただし、同時に複数の会社に申し込むのはNG。印象を悪くし、審査で不利になるリスクがあります。

数を絞り1社ずつ申し込むのがポイントです。

中小の消費者金融は独自の審査基準があり柔軟な対応が可能

大手消費者金融の審査に落ちてしまったり、審査に不安がある人は、中小消費者金融を検討してみましょう。

中小消費者金融のメリットは、大手の消費者金融とは異なる独自の審査基準を用いている点です。

大手がAIやコンピューターなどで自動審査を行うのに対し、中小では人力で審査を行います。

融資まで時間がかかるケースが多いものの、申込者一人ひとりの事情に合わせた柔軟な審査をしてくれる点は強みといえるでしょう。

各社の審査基準にもよりますが、過去に延滞や債務整理をして信用情報に傷が付いている(いわゆるブラックリスト入りをしている)という人でも、審査の対象にしてもらえる可能性があります。

以下は、おもな中小消費者金融のスペックをまとめたものです。

| カードローン | 金利(年率) | 融資時間(※1) | 無利息期間の有無(※2) | 電話連絡の有無 | 郵送物の回避 | カードレス可否 | 限度額 |

|---|---|---|---|---|---|---|---|

| 年14.959%~19.945% | 最短即日 | 契約日翌日から最大30日間 | 原則なし | × | ○(振込融資のみ) | 50万円 | |

| 年15.0%~19.94% | 最短45分 | なし | 原則あり (書類で代替可能な場合あり) |

○(Web申込) | ○(振込融資のみ) | 200万円 | |

| 年4.5%~18.0% | 最短即日 | 借入日の翌日から最大14日間(※4) | 原則あり (書類で代替可能な場合あり) |

× | × | 300万円 | |

| 年4.8%~18.0% | 最短即日 | 契約日の翌日から最大30日間 | あり | × | × | 300万円 | |

| 年4.8%~18.0% | 最短30分 | 契約日の翌日から最大30日間 | 原則なし | ○ | ○(振込融資のみ) | 500万円 | |

| 年7.3%〜20.0% | 最短即日 | なし | あり | × | ○(振込または店頭融資のみ) | 200万円 | |

| 17.9507%〜19.9436% | 最短即日 | なし | あり | ある場合がある | ○(振込融資のみ) | 50万円 |

※1:各社最短の時間。実際の所要時間は申込方法やお住まいの地域によって異なる可能性があります。

※2:申込方法や借入額など、会社により適用条件がある可能性があります。

※3:自社または提携ATMを利用した場合。ATMの機種によっては有料となる可能性があります。

※4:初回借入および前回の無利息キャッシング適用の借入日から3ヵ月経過した再度の借入が対象。

※5:初回かつ60万円以上の契約が対象。

表を見てわかるとおり、中小消費者金融のなかには融資スピードや無利息期間サービスなどにおいて、大手に引けを取らないものもあります。

ただし、金利は大手消費者金融と同程度か少し高めなため、利息はより増えやすいデメリットも。

必要な分だけ借りる・事前に返済計画を立てるなどして、短期間で返済できるように心がけましょう。

…続きを読む

審査に通らない人は「お金を借りる」という選択肢を見直そう

お金に困ると、ついつい借金を増やして資金繰りに余裕を持たせようとするケースもあるようですが、借金を増やすだけが選択肢ではありません。

借金を減らす、あるいは借金をなくす方法として下記が有効です。

それぞれの方法の特徴やメリットについて、詳しく解説していきましょう。

金利が安いカードローンに借り換え

金融機関によって、同じ金額の借り入れでも適用される金利は異なります。

一般的には、消費者金融カードローンより銀行のカードローンのほうが金利の水準は低いとされています。

金利が低くなると利息も少なくなり、毎月の返済負担が減るので、金利の低いカードローンへ借り換えができるのであれば検討するのがおすすめです。

例えば、借入額100万円の金利が15%で1ヶ月借入する場合の利息は約12,500円です。

しかし、金利が10%で借り入れすれば1ヶ月の利息は約8,333円となり、返済負担を圧縮できます。

長く借り入れをするほど利息の返済負担は大きくなるので、金利が安くできないかを考えたほうがいいでしょう。

ただし、銀行のカードローンのほうが消費者金融カードローンより審査は厳しい傾向にあります。

また、カードローンの借り換えは信用情報に傷がついていないことが前提となります。

信用情報に傷がついておらず、信用力も低くないと感じているのであれば、消費者金融カードローンから銀行のカードローンへ借り換えを検討してみてはいかがでしょうか。

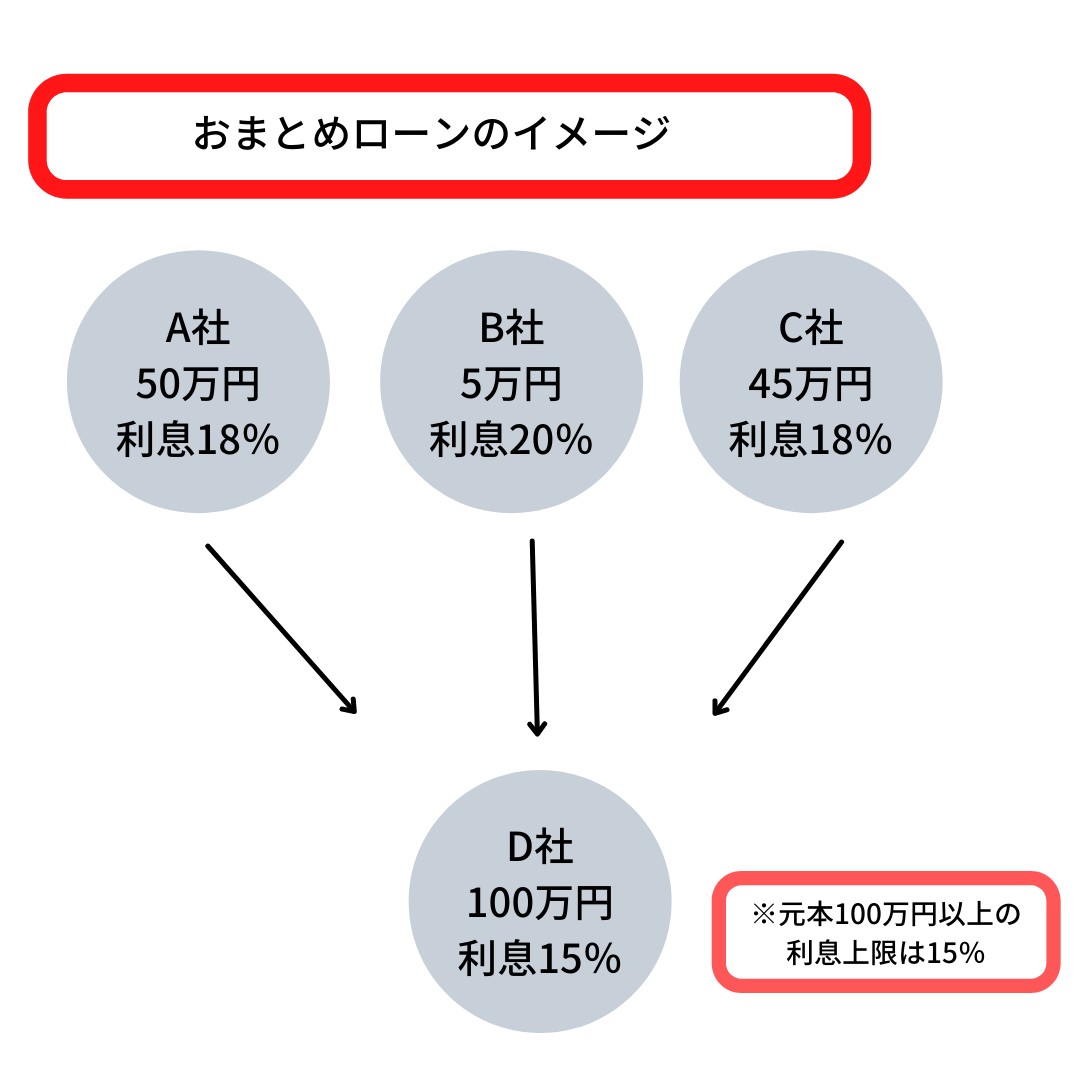

おまとめローンを利用する

おまとめローンとは、複数の金融機関からの借り入れを一つの金融機関からの借り入れに一本化したローンをいいます。

複数の金融機関から借金がある場合は、おまとめローンにしたほうが金利・利息の負担は減り、借り入れの管理がしやすくなる可能性があります。

例えば、A社の金利が18%、B社の金利が20%、C社の金利が18%とします。しかし、複数の借り入れを一つにまとめて、元本が100万円以上になれば利息制限法の上限である15%に金利を落とせます。

また、複数の金融機関から借り入れをすると、異なる返済金額や返済日を管理しなければいけません。その結果、返済を忘れてしまう可能性もあるでしょう。

利息の負担を減らし、借り入れの管理をしやすくする上ではおまとめローンはおすすめです。

収支計画を作って計画どおり返済する

返済のコントロールができていないのであれば、収支計画を作成してみましょう。

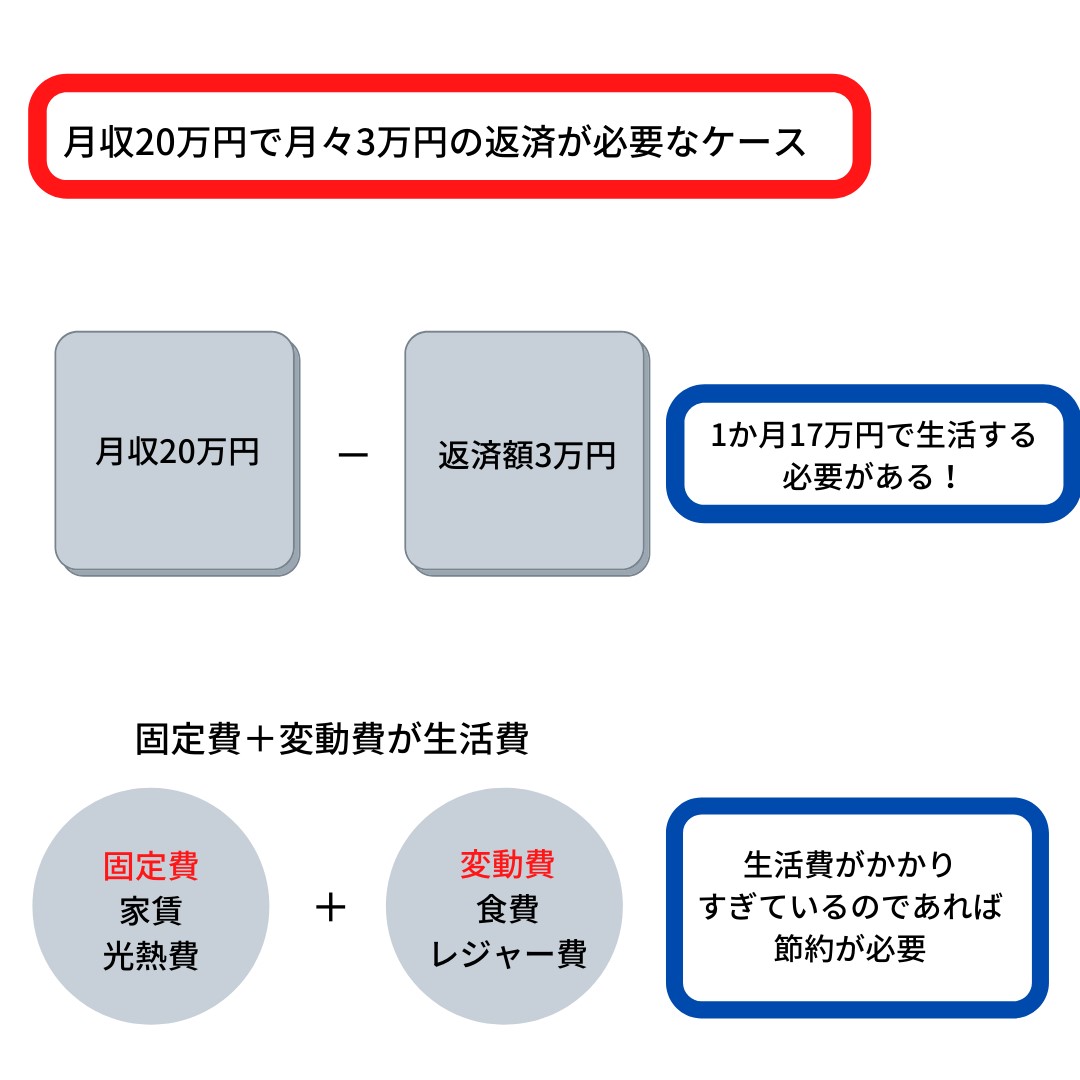

まず、手取りの月収から月々の返済額を差し引いた金額を計算してみましょう。この金額が1ヶ月の生活費になります。

例えば、手取り月収が20万円で月々の返済が3万円なら、17万円で生活しなくてはいけません。

生活費が17万円を超えたら借金の返済ができなくなってしまうことをまず理解しましょう。

給料が入ったら、返済に充てるお金は別の口座に移してしまうなど、絶対に手をつけないよう管理が必要です。

その後、残りの17万円で1ヶ月間、生活できるのかを考えます。

家賃・光熱費・スマホ代などを「固定費」といいますが、仮に固定費の合計が10万円ならば、残りの7万円で食費やレジャー費などの「変動費」をやりくりする必要があります。

ファイナンシャルプランナーのアドバイス

固定費が大きすぎると感じるのであれば、家賃が低い物件に引っ越したり、格安スマホに変更したりするなどしましょう。

食費や交際費などの変動費を節約するのはストレスがかかりますし、よほど浪費癖がある人以外は変動費を大きく下げるのは難しいです。

一度変更したら継続的に効果が出る固定費から削減するのがおすすめです。

そもそもの収入が少ないと感じるのであれば、転職や副業で収入を上げる方法も検討してみましょう。

市役所・町村役場に相談する

生活が困窮しているのであれば、市役所・町村役場に相談してみて「生活保護」を受けるのも選択肢の一つといえるかもしれません。

生活保護の対象者は下記のとおりです。

- 不動産、自動車、預貯金などで活用できる資産がない

- 就労できない

- 就労していても必要な生活費を得られない

- 年金、手当などの社会保障給付だけでは生活費が足りない

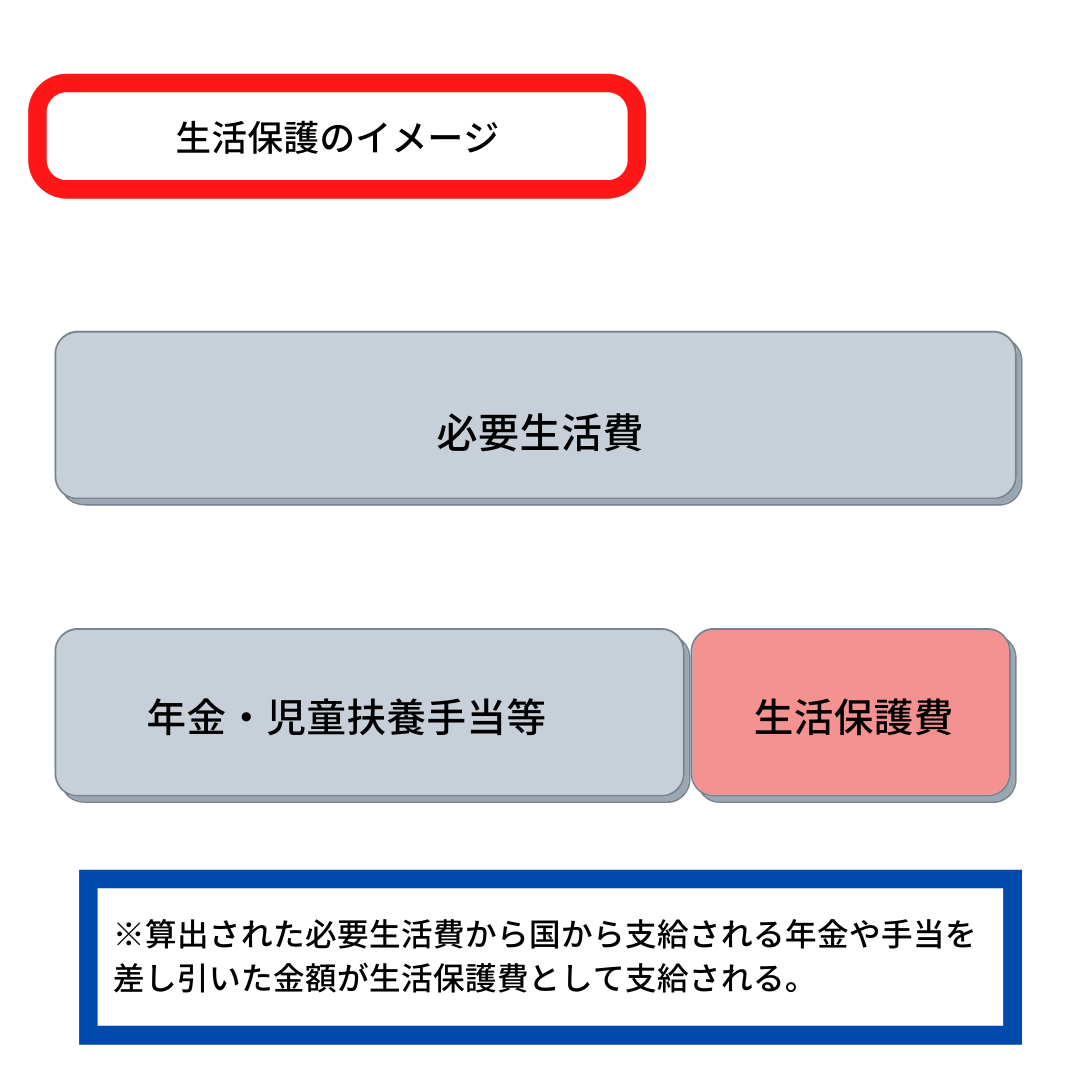

地域・年齢・世帯の人数などにより必要生活費が定められており、必要生活費から年金・児童扶養手当などを差し引いた金額が生活保護費として支給されます。

毎月の生活費のほか、家賃や必要な医療・介護にかかる費用も、生活保護費の支給の対象となります。

生活保護の窓口は、住んでいる自治体の福祉事務所(生活相談などの窓口)です。

生活保護は国民の権利なので、生活に困窮しているのであればためらわずに申請しましょう。

こちらの生活保護はいくらもらえる?6つの受給条件と実際の金額や計算方法の記事では生活保護の受給条件について詳しく解説してますので参考にして下さい。

債務整理・任意整理をする

「月々の返済が苦しい」

「今後返済できる見込みがない」

という場合には、債務整理ができないか弁護士に相談してみましょう。

債務整理とは、借金を減額したり、返済を免除したりしてもらう法的手続きをいいます。

債務整理を行うと、信用情報には傷がつきますが、金融機関からの取り立てがストップするので精神的ストレスが和らぐ可能性があります。

ひと口に債務整理といっても主に「任意整理」「個人再生」「自己破産」の3種類があります。

次の章では債務整理の一種としてよく用いられる、「任意整理」について詳しく解説しましょう。

任意整理の特徴・メリットは?

任意整理の場合、周囲にバレずに借金の整理ができる可能性が高いので、

「どうしても周りの人に知られたくない」

という人におすすめの債務整理の方法といえます。

ここでは、下記について説明します。

- 任意整理の特徴・仕組み

- 他の債務整理との違い

- 任意整理をするメリット

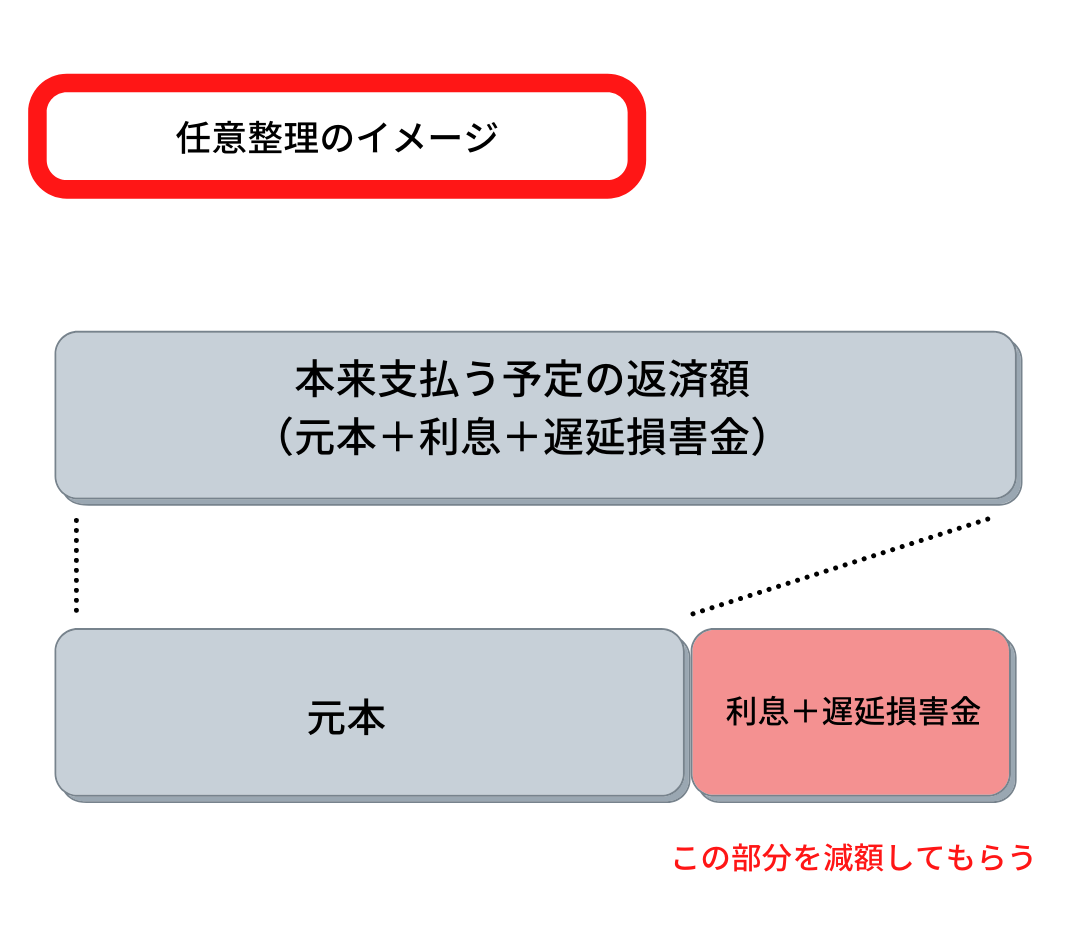

任意整理とは、借り入れをしている金融機関と直接交渉を行い、将来かかる利息の支払いや遅延損害金をカットしてもらう債務整理の方法です。

任意整理をしても、返済が全額免除になるわけではありません。

元本分の返済は引き続き行う必要があります。

任意整理の場合、元本を3~5年程度で完済できるようなスケジュールを設定します。

金融機関に交渉に応じてもらうには安定した収入があるのが前提となります。「収入が少ない」「収入が不安定である」場合には任意整理を利用できない可能性があります。

ただし任意整理をすると、信用情報に傷がつくので、およそ5年間程度、新規の借り入れやクレジットカードの作成ができなくなります。

どうしても返済額を減らしたいときに、任意整理の利用を検討してみましょう。

任意整理と他の債務整理との違いは?

債務整理の3種類の方法である「任意整理」「個人再生」「自己破産」の違いを下記の表にまとめました。

| 債務整理の種類 | 特徴 |

|---|---|

| 任意整理 | ・金融機関と交渉を行い債務の減額をする(裁判所の介入はない) ・元本分は返済を続ける ・返済能力がある場合に利用可能 ・官報に公表されない ・信用情報に傷がつく ・資産は差し押さえられない |

| 個人再生 | ・裁判所を介した手続き ・官報に氏名・住所が公表される ・借金は元本も減額される(5分の1程度) ・返済能力がある場合に利用可能 ・信用情報に傷がつく ・資産は差し押さえられない |

| 自己破産 | ・裁判所を介した手続き ・官報に氏名・住所が公表される ・借金がほぼ全額免除される ・返済能力がないと判断された場合に利用可能 ・信用情報に傷がつく ・資産は差し押さえられる ・職業制限がある |

債務整理を行えば、どの方法を選んでも信用情報に傷がついてしまいます。

個人再生や自己破産の場合は名前・住所が官報に掲載される裁判所を介す手続きである一方で、任意整理の場合は名前・住所が官報に掲載されない手続きという違いがあります。

上記の3種類の方法にはそれぞれにメリットとデメリットがあるので、自分にとって一番よい方法を選んで手続きを行うことをおすすめします。

審査に通らなくても絶対にやってはいけない3つのこと

銀行や消費者金融の審査に通らず借り入れができないと、焦って冷静さを失ってしまうかもしれません。

しかし、お金を借りられないからといって絶対にやってはいけないことは下記のとおりです。

なぜ以上の行為をしてはいけないのか、どんなリスクがあるかについて解説します。

ヤミ金から借り入れをする

ヤミ金とは、貸金業登録などを行わずに融資行為を行う会社です。

貸金業法には金利の上限が定められていますが、ヤミ金だと法外な金利・利息を要求することがあります。

また、貸金業法では取立についても規制がありますが、ヤミ金の場合は暴力的な態度や言葉で取立を行うなどしてトラブルに発展する可能性があります。

ヤミ金は絶対に利用しないように注意しましょう。

ヤミ金を見分けるポイントとして、貸金業登録がされている会社かを確認してください。

通常は、ホームページを確認すると貸金業登録番号が記載されています。貸金業登録番号できちんと登録されているかを金融庁のホームページ上で確認してください。

参照:登録貸金業者情報検索サービス : 金融庁 (fsa.go.jp)

また、貸金業者は「審査なしで借り入れ可能」「確実に借り入れできます」という広告を打ち出すことが禁止されています。このような表現をしている貸金業者との取引は絶対に避けてください。

クレジットカードを現金化する

クレジットカードの現金化をすすめる業者がいますが、下記の行為はクレジットカードの会員規約で禁止されています。

- クレジットカードで手数料を差し引いた分の現金を現金化業者から受け取る

- 安価な商品を高額で購入させてキャッシュバックという形で手数料を差し引いた分を返金する

また、現金化業者にクレジットカード番号などの個人情報を提供すると、のちのち犯罪に利用されるなどのトラブルに巻き込まれる可能性があるので注意しましょう。

個人間融資を受けない

素性がわからない人から融資を受けると、トラブルに巻き込まれる可能性があります。

最近では、SNSで知り合った人からお金を借りる個人間融資という事案が増えているようです。

貸金業者登録などされていない個人からの融資は、下記のような懸念事項があります。

- 法外な利息を要求される

- 個人情報を弱みに恐喝される

- 融資と引き換えに望まない労働を求められる

個人間融資はヤミ金と変わらないケースが多いので、絶対に止めましょう。

お金を借りる上での基本知識|金融機関が審査をする3つの理由

金融機関からお金を借りるには審査が必要です。

しかし、数百万円以上といった大きな金額ではなく、数万~数十万円程度の少額融資でも審査は必要になるのでしょうか?

ここでは、金融機関が審査を行う理由について解説します。

審査なしで融資をする金融機関はない

少額の融資であっても、審査なしで融資をする金融機関はありません。

貸金業法第13条で、借入希望者の「返済能力調査」が義務づけられているからです。

第13条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法があるので、たとえ5万~10万円といった少額融資であっても、金融機関が審査なしで融資を行うことはできません。

また、貸金業法第16条では誇大広告を禁止しています。例えば、貸金業登録をしている会社が「審査なし」と広告することはできません。

「審査なしで融資可能」と謳っている会社はヤミ金である可能性が高いので、近づかないようにしましょう。

審査をする理由1:貸したお金を回収するため

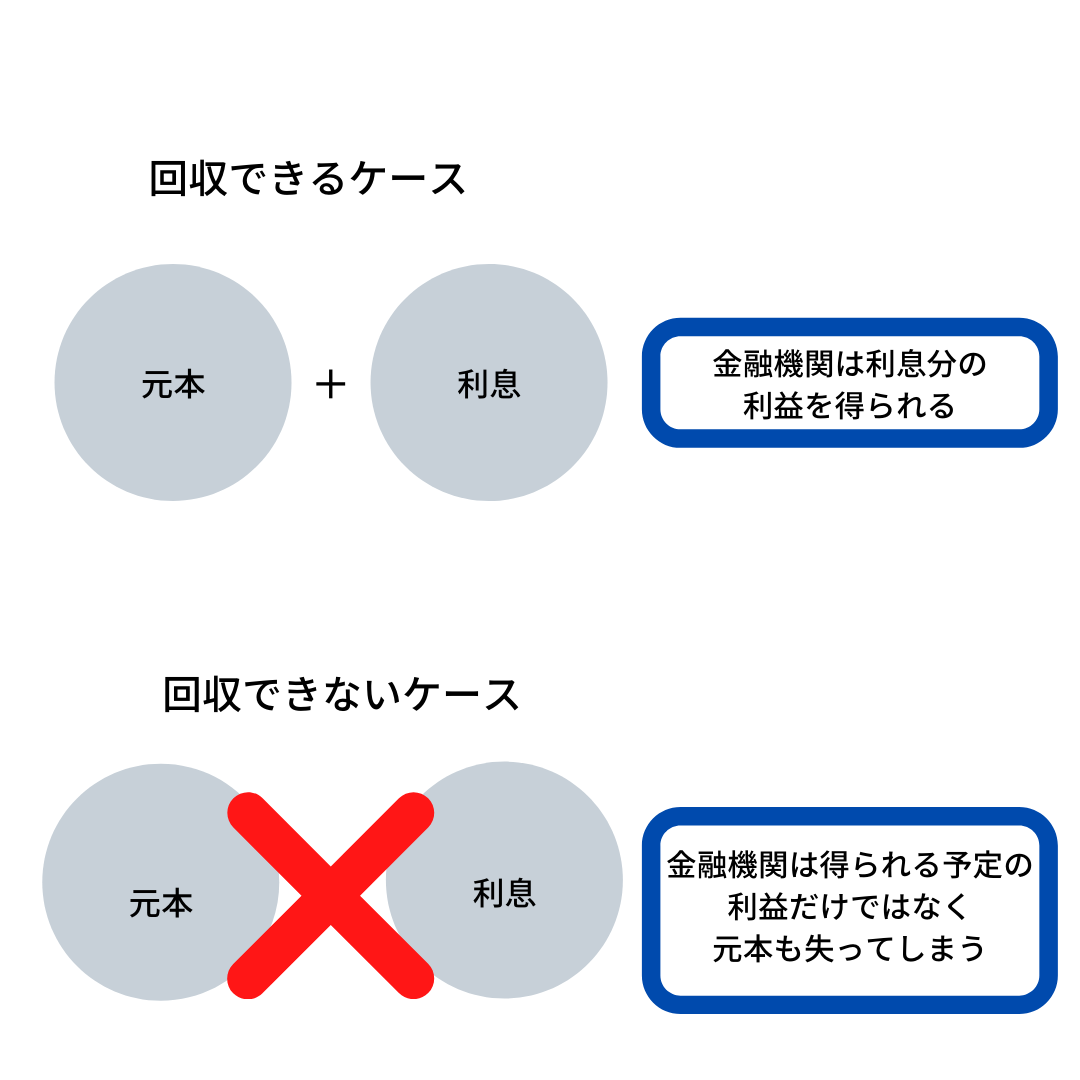

金融機関は、貸したお金に利息をつけて回収することで利益を得るビジネスをしています。

ただし、利息をつけて回収できなければ、金融機関は利益として見込んでいた以上の損失を負わなくてはいけません。

住宅ローンなどの銀行融資は、担保や保証人を設定します。返済できなくなった場合には担保を換金したり、保証人に弁済してもらったりして回収することが多いです。

しかし、カードローンの場合は無担保・無保証なので、申込者に返済能力があるかを慎重に審査する必要があるのです。

そのため、信用力が低いと判断されると下記のような判断になります。

- 借り入れができない

- 限度額が少なくなる

- 金利が高くなる

審査をする理由2:債務者を保護するため

金融機関は、自分の利益を守るためだけではなく、債務者がお金を借りすぎてしまうのを防ぐために返済能力を審査します。

債務者がお金を借りすぎる状態になると、例えば、A社の借金返済のためにB社から借金をするという「多重債務」になることが多いです。

その結果、借金が雪だるま式に膨らみ、返済しても返済しても借金状態を抜け出せない状態になってしまいます。

このような事態を防ぐために、2010(平成22)年から「総量規制」が導入され、消費者金融は債務者の年収の3分の1までしか融資ができなくなったのです。

消費者金融は、総量規制の借入残高の上限と債務者の状況を勘案して、融資の可否や融資額を決めます。

貸金業法によって借入額は年収の3分の1までしか原則借りることができない

現在は消費者金融でお金を借りようとすると、貸金業法の「総量規制」により借入金額が制限されています。

なぜ「総量規制」が導入されたのでしょうか? 導入されてメリットはあったのでしょうか?

ここでは、総量規制の特徴や仕組み、総量規制が導入された背景とその効果について説明します。

総量規制の特徴・仕組みは?

消費者金融などの貸金業者は、貸金業法に則って運営する必要があります。

貸金業法では、2010(平成22)年より、債務者が借り入れできる金額に上限を付ける「総量規制」が導入されるようになりました。

総量規制とは、年収の3分の1までしかお金を借りられないという貸金業者のルールです。

総量規制では収入があることが貸付の前提になっています。

借り入れに際しては、申込者は勤め先や収入を開示する必要があります。

収入がない学生や無職の人などは消費者金融からお金を借りられません。

一方、銀行の場合は銀行法が適用され貸金業法が適用されないので、総量規制の対象にはなりません。

銀行のカードローンの場合、独自の審査で消費者金融よりも厳しくなる傾向にあります。

逆に収入がない専業主婦が、配偶者の収入を参照し銀行のカードローンであればお金を借りられるケースもあります。

無職の方向けにお金を借りる方法をまとめた記事もありますので、こちらも併せてご参照ください。

総量規制が導入された背景とその効果は?

総量規制が導入される前は、各消費者金融が独自の審査で融資を行っていたので現在よりもお金が借りやすい状態でした。

その結果、本来返済能力がない人がお金を借りすぎてしまい、

例えば、消費者金融のA社の返済のために消費者金融のB社からお金を借りて、B社の返済のために消費者金融のC社からお金を借りる

という「多重債務者」が増えて社会問題になりました。

このような背景から、債務者がお金を借りすぎるのを防止するために総量規制が導入されたのです。

総量規制が導入されて、債務者は借り入れをしたくても借入額の上限を超えてお金を借りられなくなくなりました。

その結果、改正貸金業法が成立した2006年3月の無担保無保証ローンの多重債務者の総数は443万人でしたが、2021年3月には123万人へと大幅に減っています。

総量規制の導入による効果はあったといえるでしょう。

参照:多重債務者対策をめぐる現状及び施策の動向(金融庁 / 消費者庁 / 厚生労働省(自殺対策推進室) / 法務省)

審査に通らない人は自分の信用情報を確認してみる

「信用情報に傷がつくと、新規の借り入れができなくなる」という話は先ほど少し説明しました。

信用情報ではどんな情報がどのように管理されているのでしょうか?

自分の信用情報を知りたいときはどうすればいいのでしょうか?

ここでは下記について解説しましょう。

- 信用情報の概要

- 信用情報は自分で調べられるのか

- 信用情報を確認する方法

信用情報とは?

信用情報とは、

- クレジットカードやローンの申し込み

- 取引履歴

- 金融事故情報(延滞や債務整理)

など客観的な取引の事実が記された情報です。

日本には、以下の3つの信用情報機関が存在しており、各金融機関はこれらの信用情報機関に登録して情報を得ています。

各信用情報機関の特徴は下記のとおりです。

| 信用情報機関 | 特徴 |

|---|---|

| JICC(日本信用情報機構) | 消費者金融や信販会社が加盟 |

| CIC | 消費者金融・信販会社・リース会社が加盟 |

| JBA(全国銀行個人信用情報センター) | 銀行・信販会社が加盟 |

信用情報は自分で確認できる

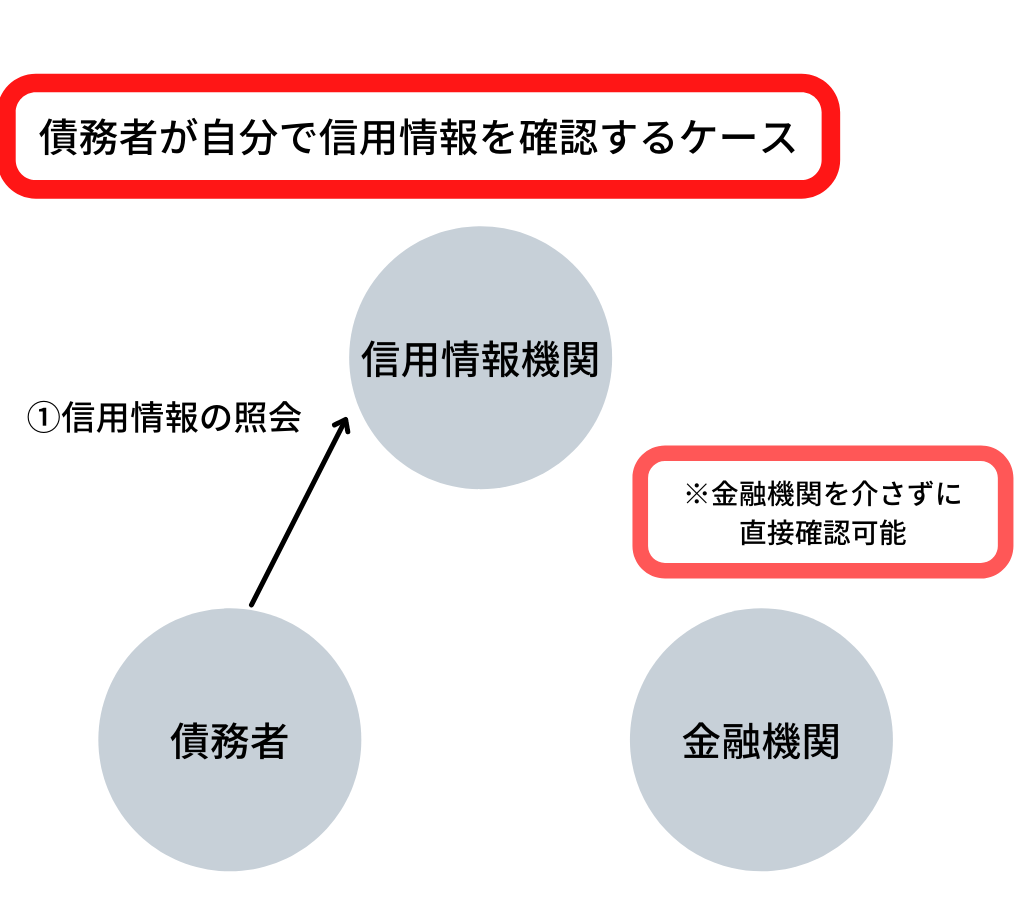

信用情報は、債務者が自分で確認できます。

金融機関が信用情報を確認するケースと自分の違いは下記のとおりです。

CICの場合、信用情報の開示を依頼すると「信用情報開示報告書」を取得できます。

信用情報開示報告書には、クレジットカードやローンの契約内容・返済状況などさまざまな項目が記載されています。

例えば、「入金状況」という項目を確認すると、過去24ヶ月分のクレジットカード会社などへの入金状況が一目瞭然です。

また、「お支払い状況」の項目では、ローンの返済が61日以上延滞すると、返済状況の項目に「異動」という文言が記載されるので、延滞している事実が明らかになります。

CICで信用情報を確認する場合、インターネット・郵送で申し込みができ、料金はインターネットが500円、郵送が1,500円です。

※CICの窓口による開示サービスは2023年2月28日(火)までで終了し、2023年3月1日(水)から開示手数料はインターネットの場合で500円、郵送の場合で1,500円に改定されました。

参照:「情報開示とは|指定信用情報機関のCIC」「「来社開示サービスの終了」および「開示手数料の改定」のお知らせ」

信用情報に不安がある人は、一度取得して自分がどんな状況なのか確認するのをおすすめします。

信用情報に傷がつくと2つのデメリットがある

信用情報に傷がつくと、以下の2つのデメリットがあります。

- 新規での借り入れが難しくなる

- 新規でクレジットカードの作成が難しくなる

信用情報に傷がついている人は、計画的な返済ができない信用力が低い人と評価されます。

金融機関としては、返済してもらえないリスクを避けるために新規取引を停止するのです。

延滞の場合だとおよそ5年、自己破産の場合だと5~10年もの間は信用情報に傷がついたままになります。

新規で借り入れをしたり、クレジットカードを作成したりするのであれば、基本的には信用情報の傷が消えるのを待つしかありません。

この記事のまとめ

この記事のポイントは下記のとおりです。

- お金を借りる審査に通らない理由は「借入額が大きい」「収入が不安定」「信用情報に傷がついている」など

- 短期間に複数の金融機関に借り入れを申し込むと審査に通りにくくなる

- 債務整理をすれば、借金が減免あるいはほぼ免除される可能性がある

- 審査なしで融資を受けたり、資金を調達する方法がある(質屋を利用する・不用品を売る・公的融資を受けるなど)

お金を借りる審査に通らないのには理由があります。信用情報に傷がついていると、新規で借り入れができないのです。

信用情報は自分で調べることもできます。信用情報機関に問い合わせて、なぜ借り入れできないのかを把握しましょう。

生活が苦しくなるとさらにお金を借りることを考えてしまいますが、借金を減らす・なくす方法を考えるのがおすすめです。

カードローンの借り換えやおまとめローン、公的融資が利用できないかを検討してみましょう。

生活が困窮しているのであれば、「生活保護に頼る」「債務整理を行う」といった方法も考えていいでしょう。

どんなに苦しくても、ヤミ金やクレジットカードの現金化、個人間融資には絶対に手を出さないようにしてくださいね。

監修者

監修者