セントラルはどんな消費者金融?即日融資は可能?審査基準や在籍確認まで解説

![]() 更新日:2024.05.14

更新日:2024.05.14

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

セントラルは創業50周年(2023年時点)を迎える老舗の消費者金融です。

大手とは異なる独自の審査基準をもうけているため、アルバイトやパートの人、大手の審査に落ちた人でも融資を受けられる可能性があります。

この記事では、消費者金融セントラルの会社情報からメリット、審査基準や在籍確認から申込〜返済方法まで、幅広く解説していきます。

消費者金融セントラルの特徴

- セントラルは創業50年の中小消費者金融

- 平日14時までの申込で即日融資も可

- 独自の審査基準があり、大手の審査に落ちた人でもセントラルの審査に通過できる可能性がある

- 金利や無利息期間は大手消費者金融に劣らないスペック

目次

- 1セントラルはヤミ金ではない?会社概要や基本情報を確認

- 1-1セントラルは創業50周年の実績を誇る消費者金融

- 1-2セントラルの3種類の商品・サービスを紹介

- 1-3セントラルと他の消費者金融の違いは?金利や融資時間などで比較

- 2セントラルの4つのメリットと3つの注意点

- 2-1メリット1:最短即日融資が可能

- 2-2メリット2:東京都心にも自動契約機を設置している

- 2-3メリット3:インターネットから24時間365日申し込み可能

- 2-4メリット4:最大30日間金利0円サービスを実施

- 2-5注意点1:総量規制の融資になるので年収の3分の1までしか借入できない

- 2-6注意点2:借り換え・おまとめローンがない

- 2-7注意点3:勤務先への在籍確認の電話がある

- 3【独自取材】セントラルの審査基準や時間・在籍確認について電話で取材してみた

- 3-1セントラルの審査時間は最短即日で完了!審査基準は非公開

- 3-2セントラルでは原則として電話による職場への在籍確認が行われる

- 4セントラルの申込・借入方法

- 4-1セントラルではパソコン・スマホ経由で申し込むのがスムーズで早い

- 4-2セントラルの借入方法は3種類ある

- 5セントラルの返済方法と返済額のシミュレーション

- 5-1セントラルは店頭・セントラルATM・銀行振込・コンビニATMのいずれかから選択して返済する

- 5-2セントラルでは月々の返済のほか一括返済も可能

- 5-3セントラルの返済額をシミュレーションしてみた

- 6セントラルに審査落ちしたら?原因別の対処法

- 6-1セントラルの審査に落ちる原因はおもに3つ

- 6-2他社借入が多数あるなら1社でも完済または借入残高を減らしてから申し込む

- 6-3多重債務で返済が苦しい場合は債務整理も選択肢の一つ

- 7セントラルについてよくある質問

セントラルはヤミ金ではない?会社概要や基本情報を確認

まずは、セントラルがどのような会社なのか、どんなサービスを提供しているのかを確認していきましょう。

セントラルは創業50周年の実績を誇る消費者金融

セントラルは中小消費者金融のため、「怪しい」「怖い」など、不安を感じる人もいるかもしれません。

しかし、ヤミ金のような違法業者ではなく、貸金業法という法律にのっとって運営されている正規業者です。

会社の概要は以下の表のとおり。

| 会社名 | 株式会社セントラル |

|---|---|

| 代表者 | 代表取締役社長 黒河栄一朗 |

| 設立年 | 昭和48年 |

| 資本金 | 1億円 |

| 本社所在地 | 愛媛県松山市河原町9-2 クロカワビル2F |

| 登録番号 | 四国財務局長(9)第00083号 日本貸金業協会会員 第001473号 |

金融庁の「登録貸金業者情報検索サービス」の一覧にも社名が掲載されており、違法業者のような激しい取り立てや法外な利息請求などはありません。

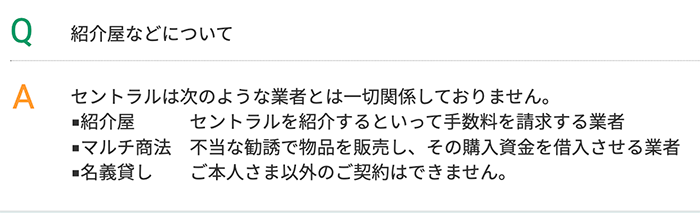

セントラル公式サイトでも、紹介屋(セントラルを紹介すると言って手数料を請求する業者)やマルチ商法、名義貸しなどの怪しい業者とは一切関係していないと公言しています。

また、セントラルは登録番号に「(9)」とあるため、長年にわたって貸金業登録が更新されてきて現在9回目だということがわかります。

1973年に創業され、2023年で50周年を迎える「老舗」ともいえる会社であり、これまで多くの人が利用してきた実績があります。

セントラルの3種類の商品・サービスを紹介

ここからは、セントラルの商品・サービス内容を確認していきましょう。

セントラルのサービスは以下の3種類です。

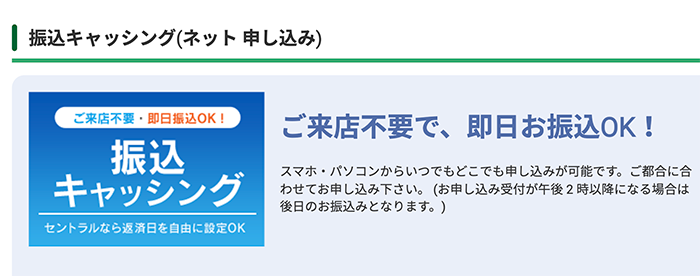

振込キャッシング(ネット申し込み):全国どこからでもいつでもスマホで申し込めて便利

「振込キャッシング(ネット申し込み)」は、セントラルの代表的な商品です。

セントラルの店舗があるのは愛媛県ですが、インターネット環境さえあれば、全国どこでも利用できます。

| 借入限度額 | 1万円~300万円 |

|---|---|

| 無利息期間 | 契約日の翌日から30日間 |

| 土日・祝日の借入 | ○ |

| Web完結 | ○ |

| 郵送物 | 原則あり |

| 担保・連帯保証人 | 不要 |

| パート・アルバイトの借入 | ○ |

| スマホでの借入・返済 | ○ |

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する人 |

| 収入証明書類の提出 | 必要になる可能性あり |

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポート、健康保険証など |

24時間365日いつでも申し込めますが、平日14時までに申込を済ませれば最短で即日融資も可能です。

借入限度額(借りられる金額の上限)は300万円で、大手消費者金融や銀行のカードローンと比べると低めです。

金利は年4.8%〜18.0%で無利息期間が30日あるなど、利息の負担は大手と同程度に抑えやすいでしょう。

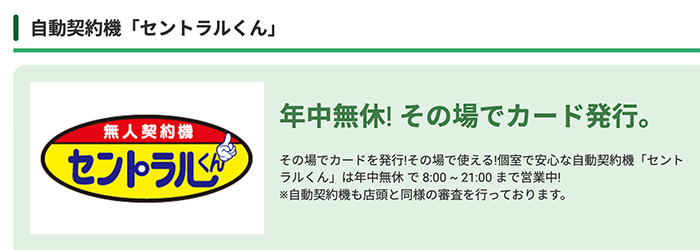

自動契約機「セントラルくん」:カードをその場で発行!郵送物を避けたい人におすすめ

セントラルは中小消費者金融としては珍しく、自社の自動契約機(セントラルくん)を各所に配置しています。

| 借入限度額 | 1万円~300万円 |

|---|---|

| 無利息期間 | 契約日の翌日から30日間 |

| 土日・祝日の借入 | ○ |

| Web完結 | ○ |

| 郵送物 | 原則あり |

| 担保・連帯保証人 | 不要 |

| パート・アルバイトの借入 | ○ |

| スマホでの借入・返済 | ○ |

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する人 |

| 収入証明書類の提出 | 必要になる可能性あり |

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポート、健康保険証など |

年中無休で8:00~21:00まで稼働しており、お金を借りるためのカードをその場で発行し、その場で借りることも可能です。

「自宅への郵送物をなるべく避けたい」「家族にバレたくない」という人にも利用しやすいでしょう。

ただし、今のところ関東圏か中四国にしか配置されていないため、まずは近くにあるかどうかセントラル公式サイトの「店舗・ATMのご案内」で確認してみるのがおすすめです。

なお、自動契約機で申し込む場合も、貸付条件や審査時間などは先述の「振込キャッシング(ネット申し込み)」と同じです。

カードローン「マイレディス」:女性スタッフが対応してくれる、女性のためのカードローン

カードローン「マイレディス(My Lady’s)」は、セントラルが展開する女性のためのサービスです。

| 借入限度額 | 1万円~100万円 |

|---|---|

| 無利息期間 | 契約日の翌日から30日間 |

| 土日・祝日の借入 | ○ |

| Web完結 | ○ |

| 郵送物 | 原則あり |

| 担保・連帯保証人 | 原則不要 |

| パート・アルバイトの借入 | ○ |

| スマホでの借入・返済 | ○ |

| 申込条件 | ・セントラルの利用がはじめての人 ・満20歳以上70歳以下で安定した収入のある人 |

| 収入証明書類の提出 | 必要になる可能性あり |

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポート、健康保険証など |

女性が安心してお金を借りられるように、女性専用ダイヤル(電話窓口)が用意されています。

不安や疑問を抱えたときにも気軽に相談しやすいでしょう。

金利は先述の「振込キャッシング(ネット申し込み)」や「自動契約機(セントラルくん)」と同じです。

ただし、借入限度額が100万円と、より少なめに設定されている点には注意しましょう。

「借りすぎが怖い」という人にとっては逆にメリットになるかもしれません。

セントラルと他の消費者金融の違いは?金利や融資時間などで比較

セントラルとその他の消費者金融の違いについて確認しておきましょう。

以下の表では、セントラルと、他の大手消費者金融3社(アイフル、アコム、プロミス)や中小消費者金融3社(いつも、フクホ―、フタバ)のスペックを比較しています。

| セントラル | いつも | フクホ― | フタバ | アイフル | アコム | プロミス | |

|---|---|---|---|---|---|---|---|

| 金利(実質年率) | 4.8%~18.0% | 4.8%~20.0% | 7.3%~20.0% | 14.959%~19.945% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~17.8% |

| 限度額 | 1万円~300万円 | 1万円~500万円 | 5万円~200万円 | 1万円~50万円 | 800万円以内 | 1万円~800万円 | 500万円まで |

| 融資期間 | 最短即日 | 最短45分 | 最短即日 | 最短即日 | 最短18分 | 最短20分(※1) | 最短3分 |

| 在籍確認の電話の有無 | 原則あり | 原則あり | 原則あり | 原則あり | 原則なし | 原則なし(※2) | 原則なし |

比較の際に注目したいポイントは以下の4点です。

- 金利

- 借入限度額(借りられる金額の上限)

- 融資までのスピード

- 在籍確認

1.金利

まず1つめのポイントは金利です。金利は、返済の負担に直結する重要な要素です。

セントラルでは、上限金利が18.0%と大手消費者金融とさほど変わらない水準に設定されています。

いつもやフクホーを見てわかるように、中小消費者金融の多くは金利を20.0%程度に設定しているところが多いです。

これら中小消費者金融と比較すると、セントラルは返済負担を抑えられるといえるでしょう。

2.借入限度額(借りられる金額の上限)

セントラルの借入限度額は「1万〜300万円」で、審査によって決定されます。

最大300万円というのは、中小消費者金融のなかでは一般的、もしくは少し高め程度の水準です。

大手消費者金融の借入限度額500万〜800万円程度よりは低いため、より高額融資を受けたい人はアイフルやアコムなどの方が向いているでしょう。

3.融資までのスピード

セントラルは最短即日融資も可能です。

中小消費者金融でよく見られる「契約書類の記入や返送」も不要でスピーディーです。

ただし、大手消費者金融は「最短20分程度で融資可能」としているところも多く、これに比べると少々早さで劣る可能性はあります。

4.在籍確認

セントラルをはじめ中小消費者金融では、審査の過程で勤務先に電話をかける「在籍確認」が行われるのが一般的です。

一方、大手消費者金融では原則として電話での確認は行わず、書類での確認のみで済ませられるケースが多いです。

セントラルの4つのメリットと3つの注意点

セントラルのおもなメリットは以下の4つです。

一方で、以下のような注意点もあります。

ここでは、セントラルのメリットと注意点についてわかりやすく解説していきます。

メリット1:最短即日融資が可能

セントラルは最短で即日融資に対応しています。

公式サイトでも平日14時までに申込みを済ませれば当日中に振込融資ができると明言しています。

そのため、今すぐお金が必要なときにも利用しやすいでしょう。

インターネットから申し込んだあと、ナビダイヤル(0570-038-038)に電話することで審査をよりスピーディーに進めてもらえます。

メリット2:東京都心にも自動契約機を設置している

愛媛に本社を持つ中小消費者金融ながら、香川県、高知県、岡山県といった中四国のほか、東京都をはじめ神奈川県、埼玉県など関東近郊にも自動契約機を置いています。

自動契約機(セントラルくん)からの申込ならその場でカード発行が可能なため、平日14時の申込に間に合わなくても、即日融資を受けられる場合があります。

関東近郊や中四国在住の人にとっては大きなメリットといえるでしょう。

メリット3:インターネットから24時間365日申し込み可能

セントラルはインターネット申込みが可能です。

24時間365日いつでも受け付けていて、スマホやパソコンなどインターネット環境があればどこからでも申し込めるので便利です。

必要書類の提出から審査結果の連絡まで、すべてスマホだけで完結できます。

中小消費者金融に申し込んだ場合「契約書類を取り寄せる→手書きで記入→返送(郵送)」という手順を踏むことも多いですが、セントラルではその手間がかからないのは大きなメリットです。

また、借入や返済の手続きもスマホで行えます。なるべく手間を省きたい人にもおすすめです。

メリット4:最大30日間金利0円サービスを実施

大手消費者金融ではよく見られるサービスですが、中小消費者金融で実施しているところは限られています。

利用できるのは、はじめてセントラルで契約する人のみです。

契約日の翌日から30日のあいだは利息がかからないため、「給料日やボーナス支給日がもうすぐ」など近いうちに完済のめどが立っている人なら、元本の返済だけで済ませられる可能性もあります。

無利息期間があることは「できる限り返済の負担を抑えたい」という人にとって、大きなメリットになるでしょう。

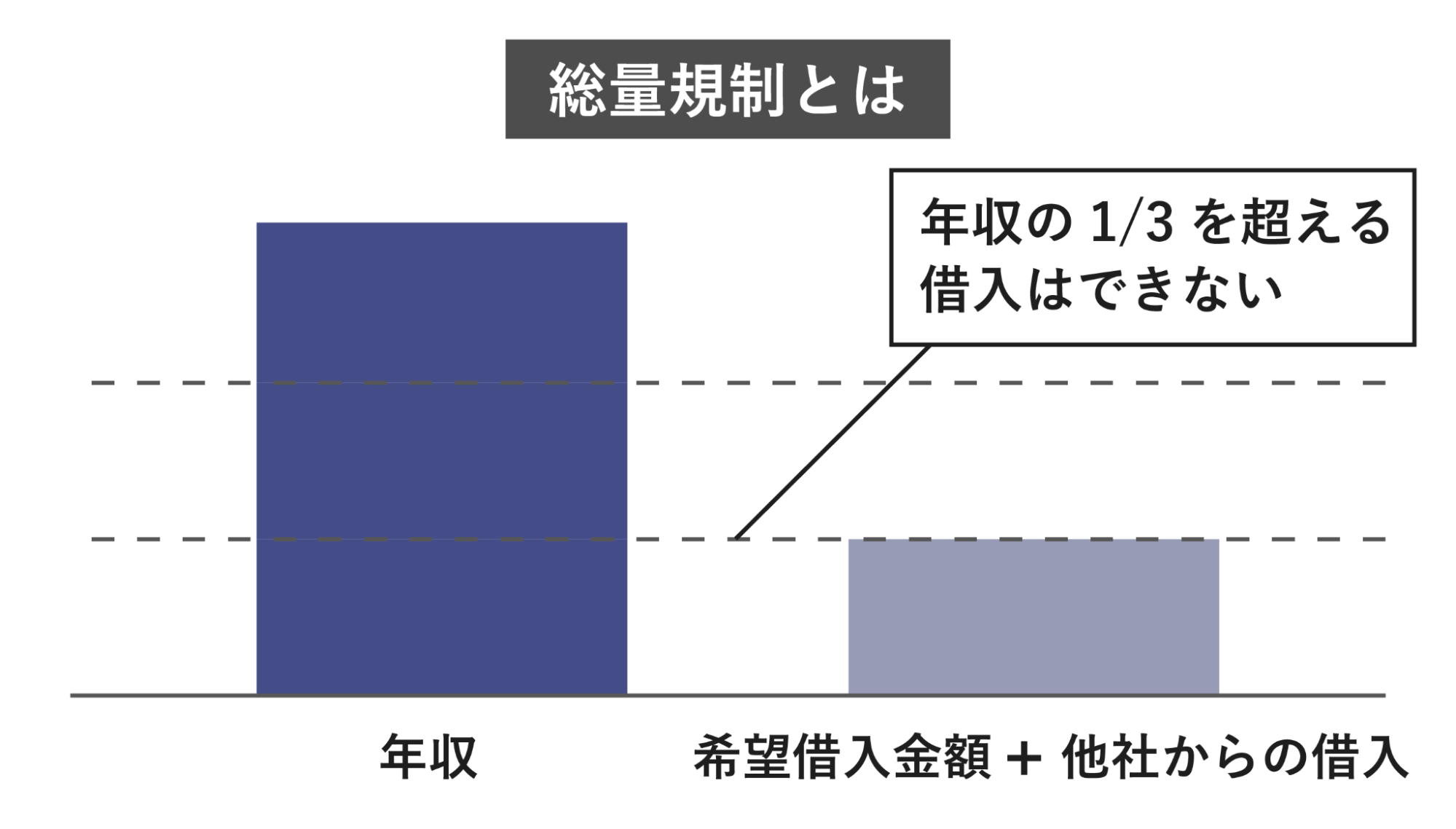

注意点1:総量規制の融資になるので年収の3分の1までしか借入できない

貸金業法では「総量規制(借りられるのは年収の3分の1まで)」というルールが定められています。

たとえば、年収300万円の人が借りられるのは100万円までです。

セントラルなど貸金業者が行う貸付は、基本的にこのルールの対象になります。

複数の貸金業者で借りている場合、全部を合計した金額が年収の3分の1以下になる必要があるので要注意です。

セントラルの借入限度額は300万円ですが、実際に借りられる金額は、総量規制を踏まえたうえで審査結果にもとづいて個別に決定されます。

注意点2:借り換え・おまとめローンがない

セントラルでは、他社からの借り換えやおまとめのための専用ローンは扱っていません。

借り換えやおまとめ専用ローンは、すでに他社で借りている人が、返済の負担を軽減するために利用するものです。

金利を下げたり返済総額を減らしたりする効果が期待できるほか、先述の「総量規制」の例外とされているため、年収の3分の1を超える借入も認められています。

しかし、セントラルは上記に対応していないため、最大でも年収の3分の1までしか借り入れることはできません。

借換先やおまとめ先を探している人は、借り換えやおまとめ専用のローンを検討しましょう。

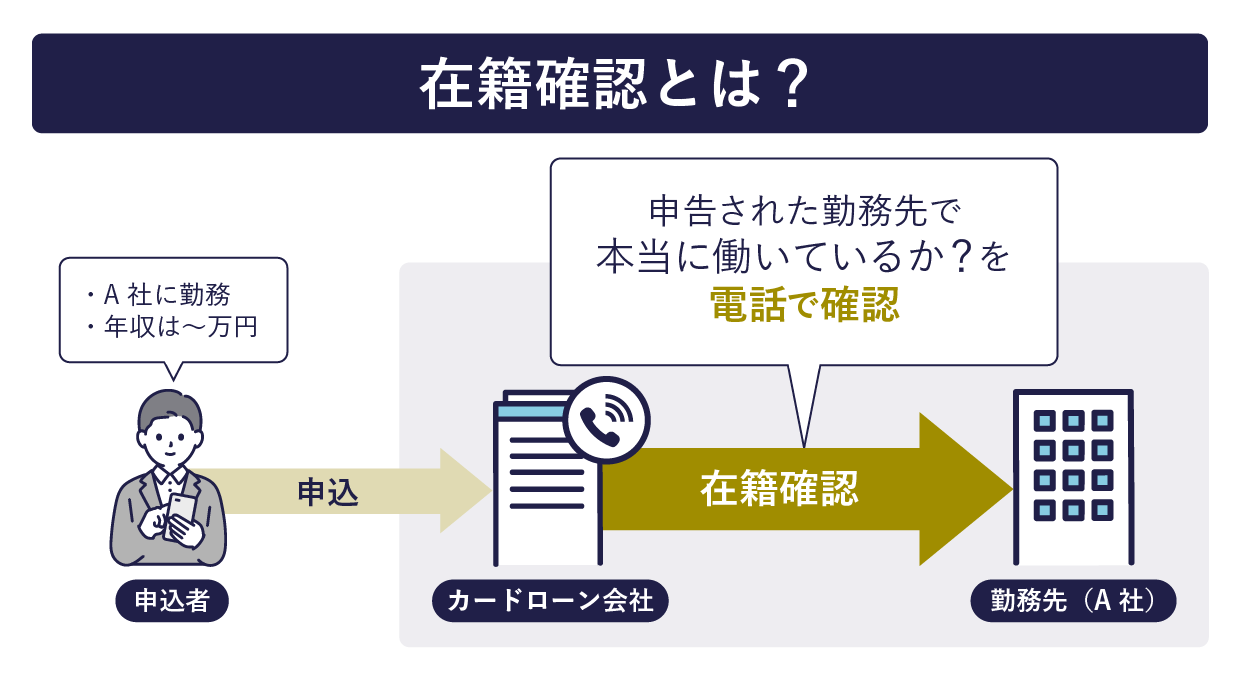

注意点3:勤務先への在籍確認の電話がある

セントラルは審査の過程で「在籍確認」を行っています。

在籍確認とは、申込者本人が申告した勤務先で本当に働いているのかどうか確かめることを指します。

セントラルでは、原則として担当者が勤務先に電話をかけることで在籍確認を完了させるため、「職場の人にバレたくない」という人にとっては懸念点かもしれません。

ただし、担当者の個人名で電話連絡は行われるため、この在籍確認だけでセントラルの利用がバレるリスクは低いでしょう。

在籍確認については、このあとの「セントラルでは原則として電話による職場への在籍確認が行われる」で詳しく解説しています。

【独自取材】セントラルの審査基準や時間・在籍確認について電話で取材してみた

各消費者金融の審査基準は公開されていませんが、基本的には申込時に入力する以下のような項目が審査の判断材料とされています。

- 年齢

- 勤務先

- 勤続年数

- 居住形態

- 家族構成

- 他社での借り入れ

- 信用情報

- 在籍確認可否 など

実際のところはどうなのか、編集部では、セントラルの審査や在籍確認について、電話をして問い合わせてみました。

気になる審査基準や時間、在籍確認について取材内容を見ていきましょう。

セントラルの審査時間は最短即日で完了!審査基準は非公開

編集部

セントラルでは即日で借り入れることは可能でしょうか?

オペレーター

はい。平日14時までにお申し込みいただければすぐに審査を行います。

この審査に通過されましたらご契約・ご融資の手続きをさせて頂きます。

平日の14時以降に申し込まれた場合、審査は翌日に行われます。

編集部

なるほど。ちなみに、審査の基準などはありますか?

オペレーター

申し訳ございません。審査にはさまざまな要素を加味して判断いたしますので、お答えすることはできません。

編集部

例えば自己破産など債務整理を行っていても審査に通過するのでしょうか?

オペレーター

過去に債務整理をされていてもお申し込みいただくこと自体は可能です。

しかし、審査通過されるかどうかについてはこちらではお答えできません。

電話をしてわかったこと

セントラルは、平日14時までに申し込めば最短即日で審査から融資まで完了できるそうです。

ただし、審査基準は非公開とのこと。

過去に債務整理を行っていても申し込めますが、審査に通過できるかどうかはさまざまな要素を加味して判断されるため、一概にはいえないようです。

では次に、在籍確認について見てみましょう。

セントラルでは原則として電話による職場への在籍確認が行われる

編集部

セントラルの審査では会社への電話による在籍確認は行われますか?

オペレーター

はい。ご在籍の確認のためにご勤務先へお電話を差し上げています。

編集部

書類での在籍確認をしていただくことは可能でしょうか?

オペレーター

申し訳ございません。弊社では在籍確認のお電話を必ず行うことになっています。

編集部

できれば職場にバレたくないのですが、何か配慮はしてもらえますか?

オペレーター

お電話の際は担当者の個人名でお電話を差し上げるようにしております。

電話をしてわかったこと

セントラルは、基本的に審査の際に職場への電話による在籍確認を行っているようです。

書類審査に切り替えることはできないため、「職場へ絶対に電話してほしくない!」という人は、他の在籍確認の電話連絡がない消費者金融の利用も視野に入れましょう。

ただし、電話連絡は個人名で行うなどバレない配慮もなされています。

セントラルの申込・借入方法

セントラルの申込方法は以下の5種類です。

- パソコン・スマホ

- 自動契約機

- 来店

- 郵送(電話)

- コンビニ

中でもパソコン・スマホからの申し込みだと24時間365日好きなときに申し込みができるので便利です。

ここからは、セントラルの申込・借入方法の詳細について詳しく解説していきます。

セントラルではパソコン・スマホ経由で申し込むのがスムーズで早い

セントラルに申し込むなら、パソコンやスマホを使ってインターネットから手続きするのがおすすめです。

インターネット申込みの手順は、以下のとおりです。

- ネットで申込み手続き

セントラル公式サイトの申込フォームから、氏名や住所など求められる情報を1つ1つ入力して送信します。 - 審査

申込フォームの情報をもとに審査が行われます。

在籍確認もこのタイミングです。結果はメールもしくは電話で連絡されます。 - 契約

審査に通過したら、本人確認書類(運転免許証など)の写しを提出します。撮影した画像をインターネット経由で送信すれば完了です。

インターネット申込みは、他の方法に比べて手間や時間を省くことができます。

急いでお金を借りたい場合は、即日融資が可能な「平日14時まで」に申込手続きを済ませるようにしましょう。

その他の申込方法は、以下のとおりです。

| 自動契約機 | 関東圏や中四国にある自動契約機(セントラルくん)まで行って申し込む | 即日融資希望なのに平日14時に間に合わなかった人 |

|---|---|---|

| 来店 | 愛媛県松山市にある店舗の窓口まで行って申し込む | 愛媛周辺に住んでおり、スタッフに直接相談しながら進めたい人 |

| 郵送(電話) | 電話で申込書類を取り寄せ、記入して返送する | パソコンなどの操作が苦手で、融資まで急ぐ必要はない人 |

| コンビニ | あらかじめ電話し、コンビニのFAX(マルチコピー機)を使って書類を取り寄せ、返送する | 上の「郵送(電話)」より早く書類を取り寄せたい人 |

セントラルの申込方法は多彩です。自分の都合にあわせて選びましょう。

セントラルの借入方法は3種類ある

セントラルの借入方法は、以下の3種類から選べます。

| 借入手順 | セントラルのATMで、セントラルカードを使う | 電話で本人名義の指定口座への振込を依頼する | セブン銀行ATMで、セントラルカードを使う |

|---|---|---|---|

| 手数料 | 無料 | 無料 | 1万円以下:110円 1万円超:220円 |

| 利用可能時間 | 7:00~24:00 年中無休 |

8:00~21:00 | 24時間365日 (※メンテナンス時間除く) |

| この方法に向いている人 | セントラルのATMが近くにある人 | 急いでいる人 | セブン-イレブンなどが近くにある人 |

最も手軽でスピーディーなのは振込です。14時までに申し込めば、最短で即日融資にも対応できます。

セントラルカード(Cカード)が手元にない状態でも借りられます。

ただし、セントラルのATMは首都圏や中四国にしかないので、利用できる人が限られる点には注意しましょう。

一方、セブン銀行ATMは全国各地に多数あって便利ですが、利用するたびに手数料がかかるので注意しましょう。

セントラルの返済方法と返済額のシミュレーション

セントラルには具体的にどのような返済方法があるのでしょうか?

さらに、セントラルの月々の返済額は実際のところいくらなのでしょうか?

ここでは、セントラルの返済方法を紹介するとともに、月々の返済額についてシミュレーションをしてみましたので、ご確認ください。

セントラルは店頭・セントラルATM・銀行振込・コンビニATMのいずれかから選択して返済する

セントラルの返済方法は、以下の3種類から選べます。

| 返済手順 | セントラルのATMで、セントラルカードを使う | セントラルが指定した口座に振り込む | セブン銀行ATMで、セントラルカードを使う |

|---|---|---|---|

| 手数料 | 無料 | 利用するインターネットバンキングによる | 1万円以下:110円 1万円超:220円 |

| 利用可能時間 | 7:00~24:00 年中無休 |

利用するインターネットバンキングによる | 24時間365日 (※メンテナンス時間除く) |

| この方法に向いている人 | セントラルのATMが近くにある人 | 返済手続きを自宅で済ませたい人 | セブン-イレブンなどが近くにある人 |

確実に手数料がかからないのが、セントラルATMを使う方法です。

しかし、先述のとおりセントラルの本社がある愛媛周辺か東京周辺にしかないので、遠くて利用できないという人もいるでしょう。

その場合は、インターネットバンキングからの振込返済をおすすめします。

インターネット環境があればスマホから返済できるため、外出の手間が省けます。

ただし、振込に利用する金融機関によっては手数料がかかるため要注意です。

インターネットバンキングが利用できない場合や振込手数料が高い場合は、セブン銀行ATMからの返済も検討してみましょう。

セントラルでは月々の返済のほか一括返済も可能

セントラルの返済方法は、毎回の返済日に、決められた金額ずつコツコツと返済していくのが基本です。

しかし、希望すれば残額の一括返済も可能です。

利息はお金を借りた日数をもとに計算されるため、早く返せば返すほど、支払う利息が少なくて済みます。

手元の資金に余裕があるなら、次の返済日を待たずに一括返済してしまうのがおすすめです。

一括返済を希望する場合は、セントラルのナビダイヤル(0570-038-038)に電話しましょう。

オペレーターがその時点での利息や返済総額を計算して、金額や返済方法について教えてくれます。

セントラルの返済額をシミュレーションしてみた

では実際に、セントラルで借入した場合の月々の返済額がどれくらいになるかを見てみましょう。

以下の表は、セントラルの公式サイト内にある「返済シミュレーション」を使って、返済額を試算したものです。

10万円 |

20万円 |

30万円 |

|

6回 |

12回 |

18回 |

|

18.0% |

18.0% |

18.0% |

|

1万7,541円 |

1万8,313円 |

1万9,107円 |

|

5,237円 |

1万9,742円 |

4万3,906円 |

|

10万5,237円 |

21万9,742円 |

34万3,906円 |

たとえば30万円を借りて18回(1年6ヶ月)で返した場合、利息(元本に上乗せして返済する分)は約4万4,000円になります。

金利が高い人、借りる金額が大きい人、返済回数が多い(完済までの期間が長い)人ほど、利息が膨らみやすくなります。

月々の返済額が少ないことはメリットに思えるかもしれませんが、結果的に返済回数が増えるため、返済総額は増えてしまう点には注意が必要です。

返済の負担を軽くするにはこれらの逆、つまり、できるだけ低金利で最小限の金額を借り、なるべく早く返しきることを心がけましょう。

先述のとおりセントラルでは返済日前の一括返済も可能なので、手持ちの資金に余裕があるときは活用するとよいでしょう。

また、実際にお金を借りる前に、いくらずついつまで返していくことになるのか、返済総額がいくらになるのか把握しておくことはとても大切です。

毎月きちんと期日どおりに返済できるよう、あらかじめ試算して、無理なく返済していけそうか確認しておきましょう。

セントラルに審査落ちしたら?原因別の対処法

もしセントラルの審査に落ちてしまったら、まずその原因を考えましょう。

おもな審査落ちの原因としては以下が挙げられます。

- すでに総量規制(年収の3分の1)ギリギリまで借りている

- 他社での借入件数が多い

- 過去にローンやクレジットカードの返済の延滞や債務整理をしたことがある

ここからは、審査落ちの原因と対処法について解説します。

セントラルの審査に落ちる原因はおもに3つ

セントラルの明確な審査基準は公開されていません。

しかし、一般的に審査に通過できないおもな理由として次の3つが考えられます。

- すでに総量規制(年収の3分の1)ギリギリまで借りている

- 他社での借入件数が多い

- 過去にローンやクレジットカードの返済の延滞や債務整理をしたことがある

貸金業法には、他社での借入もあわせて「借りられるのは年収の3分の1まで」と決められた総量規制というルールがあります。

他社ですでに年収の3分の1近くまで借りている人は「これ以上は貸せない」と判断され、審査に落ちる可能性が高くなります。

また、他社での借入件数が多い(いろいろなところからお金を借りている)人も審査上不利になる傾向があります。

「生活に困って借金で借金を返している(自転車操業)状態なのでは」と思われやすくなるからです。

ほか、過去にローンやクレジットカードなどの返済が滞ったことがある人も不利になりやすいです。

基本的に、ローンやクレカの利用・返済情報は信用情報機関に信用情報として登録されています。

信用情報機関とは?

各種ローン・クレジットカードなどの申込・利用・返済などの個人情報を登録している機関のこと。

各金融機関は審査の際にこの信用情報を参照し、申込者の返済能力を判断します。

過去にローンやクレカなどの返済を延滞したり、任意整理や自己破産などの債務整理を行ったりすると、金融事故を起こしたとして事故情報が登録されます。

これをいわゆるブラックリスト入りといい、5〜7年の間信用情報に事故情報が残ってしまいます。

特に、長期の延滞や債務整理の経験がある人は「また返してくれないのでは」と思われて審査通過が難しくなるのです。

他社借入が多数あるなら1社でも完済または借入残高を減らしてから申し込む

審査に通過する可能性を上げたいなら、他社での借入残高や借入件数を減らしてから申し込みましょう。

現在抱えている借金が少なくなれば、「返済能力あり」と判断されやすくなります。

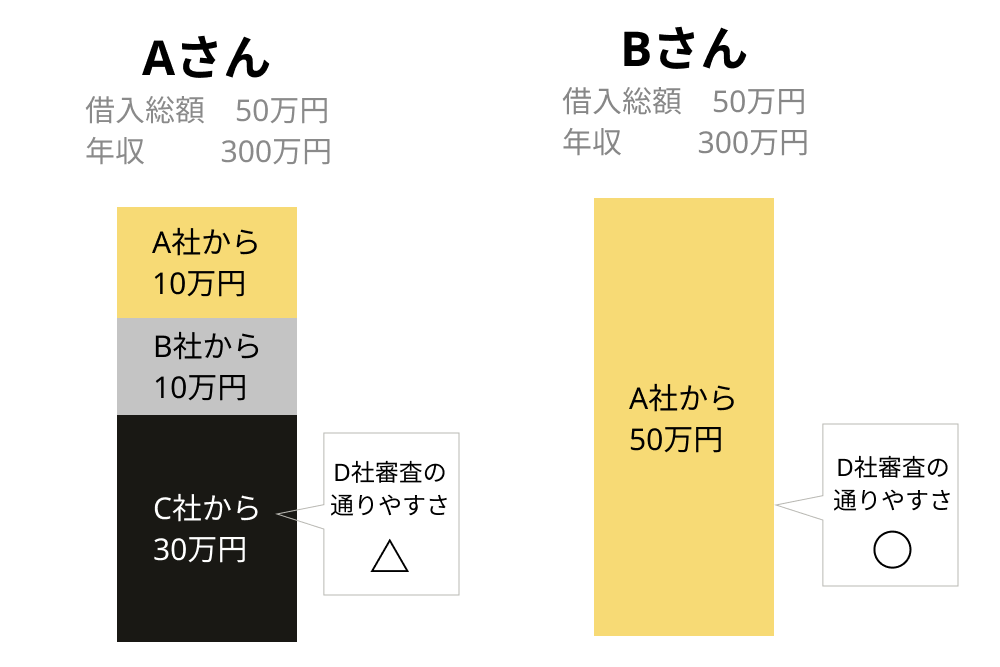

また、以下の図のBさんのように、借入総額が同じ場合でも、借入先が少ない方が審査に通りやすくなる傾向にあります。

借入先を減らすには、家計をやりくりして積極的に追加返済(繰り上げ返済)を行うようにする、おまとめローンを使って複数の借入を1本化するなどの方法があります。

こうした方法を利用して少しでも多く返済に回し、1社でも多く完済するようにしましょう。

なお、長期の延滞や債務整理の過去がある場合でも、その情報が記録されているのは5年~7年程度です。

時間が経ち事故情報が削除されることで、審査に通過しやすくなる可能性もあります。

多重債務で返済が苦しい場合は債務整理も選択肢の一つ

借金で借金を返すような「多重債務状態」に陥っている場合、新たな借金先を探すよりも、国が認めた救済制度である「債務整理」の利用を検討すべきかもしれません。

債務整理には以下の4種類があります。

- 任意整理…債権者(お金を貸した側)と直接交渉し、おもに借金の将来利息のカットと毎月の返済額の減額を目指す方法

- 個人再生…裁判所に申立て、借金額に応じ5分の1〜10分の1まで借金を減額する方法

- 自己破産…裁判所に申立て、借金の支払義務の免責をしてもらう方法

- 特定調停…裁判所に申立て、おもに将来利息をカットして毎月の返済額の減額を目指す方法

債務整理をすれば、合法的な手続きを経て、借金の減額や猶予(返済期日の延長)、返済免除などの措置を受けられる可能性があります。

債務整理には専門的な知識が必要ですが、日本司法支援センター(法テラス)や日本貸金業協会、そのほか各弁護士や司法書士の事務所などで相談できます。

セントラルについてよくある質問

最後に、セントラルについてよくある質問をピックアップして回答します。

気になる疑問はこちらで解決しておきましょう。

-

A

セントラルには主に以下のメリットがあります。

- 最短即日融資が可能

- 東京都心にも自動契約機を設置している

- インターネットから24時間365日申し込み可能

- 最大30日間金利0円サービスを実施

-

A

セントラルには主に以下の注意点があります。

- 総量規制の融資になるので年収の3分の1までしか借入できない

- 借り換え・おまとめローンがない

- 勤務先への在籍確認の電話がある

-

A

セントラルの審査は最短即日で完了します。

申し込んだその日のうちにお金を借りる「即日融資」も可能です。

即日融資を希望する場合は、平日14時までに申込みを完了させるようにしましょう。

インターネットから申し込んだあとにナビダイヤルに電話すると、よりスピーディーに手続きを進めてもらえます。

-

A

セントラルは土日祝日でも申込み自体は可能です。

インターネット申込みなら24時間365日いつでも受け付けています。

ただし、即日融資に対応しているのは基本的に平日だけです。

「今すぐお金が必要」など切羽詰まった状況で申し込む場合は注意が必要です。

すでに契約が済んでいる人なら土日祝日でも問題なく借り入れ可能です。

-

A

セントラルは総量規制の対象になります。

セントラルは正式な手続きを経て「貸金業者」として登録を受けている正規の消費者金融です。

他の貸金業者と同様、総量規制(借りられるのは年収の3分の1まで)というルールを守って運営されています。

セントラルで借りる金額だけでなく、他の貸金業者で借りた金額も含めて「年収の3分の1まで」が上限になるので注意しましょう。

-

A

セントラルには「おまとめローン」はありません。

おまとめローンだけでなく借り換え専用のローンも取り扱っていないため、これらを検討している場合には他社のサービスを検討したほうがよいかもしれません。

セントラルはあくまで通常のカードローンを利用したい人向けです。

-

A

セントラルの有人店舗は、愛媛県松山市河原町9-2 クロカワビル1Fにあります。セントラルの本社があるビル内です。

連絡先は「0570-038-038」です。

有人店舗は1店舗だけですが、自動契約機(セントラルくん)は20ヶ所ほどあります。

愛媛県を中心に香川県、高知県、岡山県といった中四国や、東京都、神奈川県、埼玉県など南関東に配置されています。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格