りそな銀行カードローンの審査は厳しい?審査基準や在籍確認の実態について電話で直接聞いてみた

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

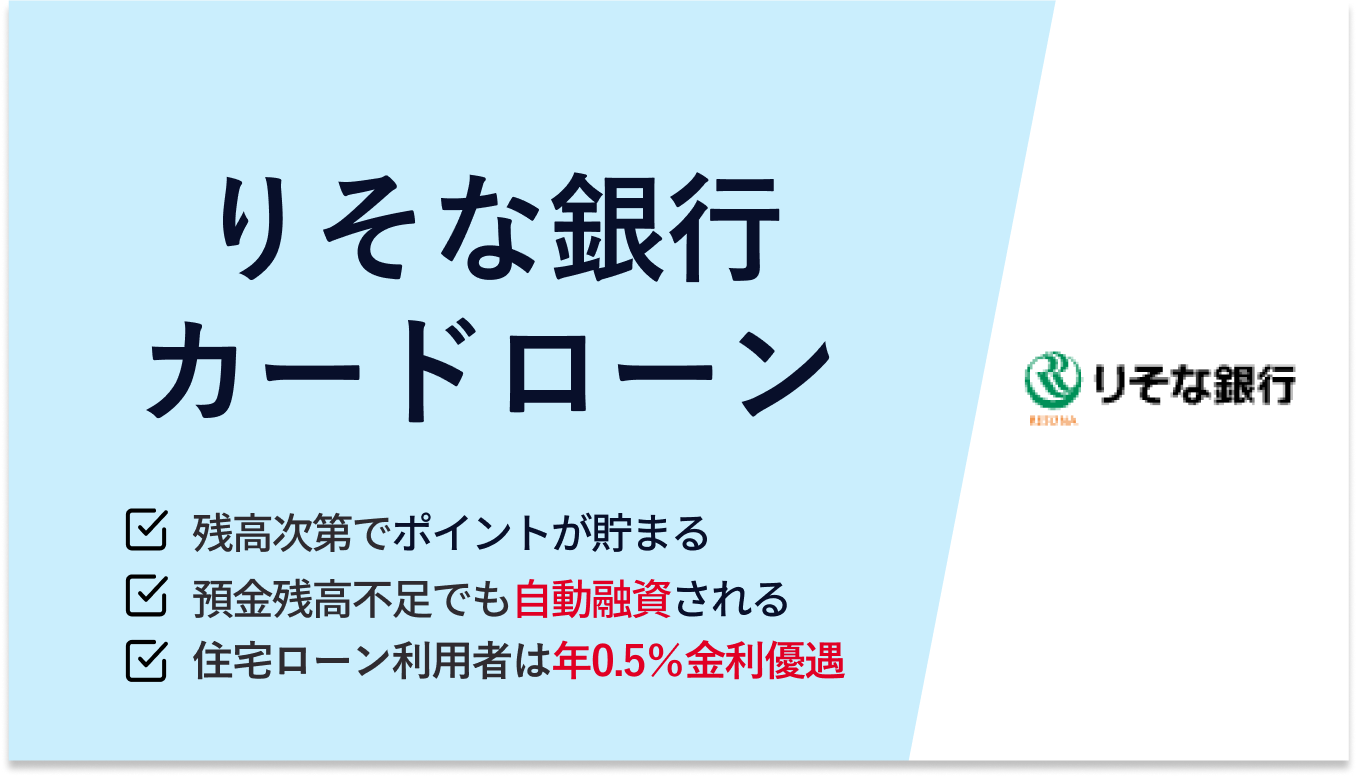

りそな銀行カードローンは、預金残高の不足額を自動的に融資する「自動融資機能」がついていたり、借入残高に応じてポイントが貯まるなど、お得な要素があるカードローンです。

一般的な銀行カードローンと比較して、りそな銀行カードローンの上限金利(年13.5%)は低い傾向にあり、りそな銀行の住宅ローンを利用している場合は、りそな銀行カードローンの金利を年0.5%引き下げる優遇措置があるのも特徴です。

この記事では、りそな銀行カードローンのメリット・デメリットから審査内容、申し込み・借入・返済方法まで、詳しく解説します。

りそな銀行カードローンの注目ポイント

- 最大金利は13.5%と他の銀行に比べて低く、利息が抑えられる

- 仮審査は保証会社、本審査はりそな銀行により行われる

- 職場へ電話での在籍確認は原則行われるが、個人名で連絡されるので周囲にバレるリスクが少ない

- ローン専用カードの発行はなく、普通預金口座のキャッシュカードでATMから借入ができる

- 専業主婦や学生は申し込みができない

目次

- 1りそな銀行カードローンの審査基準や審査の流れは?実際にコールセンターに聞いてみた

- 1-1りそな銀行カードローンの審査基準と流れ

- 1-2りそな銀行カードローンの審査は厳しい?コールセンターに電話取材してみた

- 1-3りそな銀行カードローンの審査に落ちた場合の対処法は?短期間で何度も申込むのはNG

- 2りそな銀行カードローンとは?基本情報を紹介

- 3りそな銀行カードローンの4つのメリット

- 3-11.「自動融資機能」で預金残高が不足しても自動的に融資してくれる

- 3-22.上限金利が年13.5%と低い

- 3-33.りそな銀行の住宅ローンの利用者は年0.5%の金利優遇が受けられる

- 3-44.利用残高に応じてポイントが貯まる

- 4りそな銀行カードローンの2つのデメリット

- 4-11.勤務先へ電話による在籍確認がある

- 4-22.専業主婦や学生は利用できない

- 5りそな銀行カードローンの申込借入方法

- 5-1りそな銀行カードローンの申込方法は2種類

- 5-2おすすめの申込方法はインターネット・アプリ

- 5-3店頭窓口での申込は時間がかかる

- 5-4りそな銀行カードローンの借入は銀行・コンビニのATMかアプリで行う

- 6りそな銀行カードローンの返済方法と返済額のシミュレーション

- 6-1りそな銀行カードローンには3種類の返済方法がある

- 6-2約定返済とは金融機関の取り決めで定期的に返済すること

- 6-3繰り上げ返済とは約定返済とは別にまとまった額を返済すること

- 6-4りそな銀行カードローンは借入残高を一括返済できる

- 6-5りそな銀行カードローンの返済額をシミュレーションしてみた

- 7りそな銀行カードローンについてよくあるQ&A

りそな銀行カードローンの審査基準や審査の流れは?実際にコールセンターに聞いてみた

参照:りそな銀行公式サイト「カードローン」

参照:りそな銀行公式サイト「カードローン」

りそな銀行カードローンの利用を検討する際に、審査の難易度や流れについて気になりますよね。

ここでは、審査の流れやチェックポイントについて、りそな銀行カードローンのコールセンターに取材して判明した情報を紹介します。

りそな銀行カードローンの審査基準と流れ

りそな銀行カードローンの審査は甘くありません。

審査基準は公開されていませんが、基本的には、以下の申込時に入力した情報や信用情報を参照し、「返済能力があるかどうか」の判断がなされています。

- 年齢

- 勤務先

- 勤続年数

- 年収

- 居住年数

- 家族形態

- 他社での借入状況や過去の返済状況(信用情報)

また、銀行カードローンの審査はいずれも警察庁の「反社会的勢力データベース」に照会することが義務付けられています。

そのため、時間をかけて審査が行われますし、返済能力も厳しく確認されるのです。

りそな銀行カードローンの場合、保証会社(りそなカード株式会社、オリックス・クレジット株式会社、株式会社オリエントコーポレーションのいずれか)による仮審査の後に、りそな銀行による本審査が行われます。

本審査に通ったら、カードローン利用のための契約を結んだ後、借入ができるようになります。

なお、過去7年間で他社のカードローンで延滞や債務整理をした場合は、信用情報に傷がついている状態であるため、りそな銀行カードローンの審査に通る可能性は低いといってよいでしょう。

りそな銀行カードローンの申込時点で他社借入が多い場合も、審査に不利に働きます。

りそな銀行カードローンの審査は厳しい?コールセンターに電話取材してみた

実際のところ、りそな銀行カードローンでは具体的にどのような審査が行われているのか、りそな銀行カードローンのコールセンターに電話取材をしてみました。

編集部

りそな銀行カードローンの審査はどのように行われるのでしょうか?

りそな銀行カードローンのコールセンター

お申込をいただいたら、保証会社による仮審査、その後に本審査、そして契約という流れになります。

編集部

仮審査はどのように行われるのでしょうか?

りそな銀行カードローンのコールセンター

申込時に入力していただいた情報をもとに、保証会社が総合的に判断します。

編集部

本審査はりそな銀行が行うということですが、こちらは何をチェックされるのでしょうか?

りそな銀行カードローンのコールセンター

入力していただいた勤務先や他社借入状況などの情報から総合的に判断します。

編集部

仮審査は通っても本審査に落ちることはありますか?

りそな銀行カードローンのコールセンター

りそな銀行の審査基準に満たない場合、審査に落ちてしまうこともあります。

編集部

職場への在籍確認の電話連絡はいつ行われますか?

りそな銀行カードローンのコールセンター

職場への在籍確認の電話連絡は、本審査中に行われます。

在籍確認は担当者の個人名で行い、りそな銀行を名乗ることはありません。

ご本人様が電話に出られなくても、所属していることがわかれば問題ございません。

編集部

カードローンの申込までにりそな銀行の普通預金口座を作成しておかないと、審査で不利になったりしますか?

りそな銀行カードローンのコールセンター

そのようなことはありません。

りそな銀行の普通預金口座は、本審査が終わってから契約までに開設していただければ大丈夫です。

電話取材をしてみてわかったこと

りそな銀行カードローンの仮審査は保証会社が、本審査はりそな銀行が行います。

本審査中に職場へ電話による在籍確認が行われますが、りそな銀行名義ではなく、個人名で電話がかかってきます。

なお、りそな銀行カードローンの申込前にりそな銀行普通預金口座を開設していなくても、審査に影響はありません。

りそな銀行カードローンの審査に落ちた場合の対処法は?短期間で何度も申込むのはNG

とりわけ今すぐお金が必要な状況であれば、最短即日融資が可能な消費者金融カードローンに申し込むのも一つの選択肢といえるでしょう。

ただし、りそな銀行カードローンの審査に落ちたからといって、りそな銀行をはじめ、カードローンを取り扱う他社に、短期間に何度も繰り返して申込をするのは止めましょう。

各金融機関・消費者金融は、信用情報機関が管理する「信用情報」を確認します。

信用情報にはカードローンの申込者・利用者の申込履歴をはじめ、契約・返済などの情報も記載されているのです。

短期間に何度も申し込むと、お金にかなり困っている「申込ブラック」として金融機関や消費者金融から警戒されます。

焦ってカードローンを申し込んでも審査に不利になるだけです。

カードローンの審査に落ちてしまった場合は、カードローンの借入以外で資金を調達する方法を考えましょう。

例えば、質屋でお金を借りる、不用品を売って現金にするといった方法もあります。

りそな銀行カードローンとは?基本情報を紹介

まずは、りそな銀行カードローンがどのようなカードローンなのか、基本的な特徴について紹介していきます。

りそな銀行カードローンのスペックは以下のとおりです。

| 融資時間 | 最短1週間以内 | コンビニATM | ◯ |

|---|---|---|---|

| 在籍確認の電話有無 | あり | スマホATM取引 | × |

| 実質年率(金利) | 年1.99%~13.5% | Web完結 | ◯ |

| 限度額 | 800万円 | カードレス | ×(普通預金口座のキャッシュカードを利用) |

| 月々の返済額 | 2,000円~ | 郵送物の回避 | ◯ |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | あり | 年齢条件 | 満20歳以上満66歳未満 |

以下は、りそな銀行カードローンと、他の主要な銀行・消費者金融のカードローンの限度額・金利・審査時間を比較した表です。

| りそな銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | 楽天銀行スーパーローン | アコム | プロミス | |

|---|---|---|---|---|---|---|

| 限度額 | 800万円 | 500万円 | 800万円 | 最大800万円 | 800万円 | 500万円 |

| 金利 | 年1.99%~13.5% | 年1.8%~14.6% | 年2.0%~14.0%(※) | 年1.9%~14.5% | 年3.0%〜18.0% | 年4.5%~17.8% |

| 審査時間 | 1週間以内 | 最短即日 | 最短当日 | 最短即日 | 最短20分 | 最短3分 |

りそな銀行カードローンはりそな銀行が取り扱うカードローンで、最大800万円を年1.99%〜13.5%の金利で借りることができます。

りそな銀行の口座を持っていなくても申し込めますが、カードローンの審査を通過し契約をする場合は、普通預金口座を開設する必要があります。

ローン専用カードの発行はなく、普通預金口座のキャッシュカードを使ってお金を借りられるため、他人にカードを見られても、カードローンの利用だとバレる心配はありません。

なお、りそな銀行カードローンを郵送で申し込むと、申込書兼契約書が自宅に送られてくるため、家の人にバレたくない場合には注意が必要です。

インターネットでの申し込みの場合は郵送物の送付を回避できます。

【独自調査】「りそなプレミアムカードローン」と「りそなクイックカードローン」とはどのようなカードローン?

りそな銀行カードローンの正式名称は「りそなプレミアムカードローン」といいます。

りそなプレミアムカードローンは、りそな銀行だけではなく、りそなグループの埼玉りそな銀行も取り扱っています。

いずれの銀行で申し込んでも、りそなプレミアムカードローンの金利や限度額などに違いはありません。

ただし、埼玉りそな銀行からりそなプレミアムカードローンの申込ができるのは、営業エリア内(埼玉県・東京都など)に在住または勤務している人に限られます。

また、同じ名称の商品とはいえ、審査する銀行(りそな銀行または埼玉りそな銀行)や適用される保証会社が異なるので、審査結果に差が出る可能性はあります。

なお、埼玉りそな銀行のWebサイトには「りそなクイックカードローン」という商品の記載がありますが、編集部が電話にて確認したところ、「現在はりそなクイックカードローンの取り扱いはありません」とのことでした。

参照:りそな銀行公式サイト「商品概要説明書」、埼玉りそな銀行公式サイト「商品概要説明書」りそな銀行カードローンの4つのメリット

りそな銀行カードローンのメリットは主に以下の4つがあります。

ここでは、りそな銀行カードローンのそれぞれのメリットについて、他社を比較しながら解説します。

1.「自動融資機能」で預金残高が不足しても自動的に融資してくれる

| りそな銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | 楽天銀行スーパーローン | アコム | プロミス | |

|---|---|---|---|---|---|---|

| 自動融資機能 | ◯ | ◯ (※マイカードプラス) |

◯ | × | × | × |

りそな銀行カードローンには「自動融資機能」がついています。

自動融資機能とは、ATMからの引き出しや、公共料金・クレジットカードの引き落としの際に、普通預金口座の預金残高を超えた場合には自動的に不足額を融資してもらえる機能です。

銀行カードローンの場合は自動融資機能がついているケースもありますが、すべての銀行で自動融資機能のサービスが行われているわけではありません。

自動融資機能を求めるのであれば、りそな銀行カードローンは選択肢の一つとして利用を検討してもよいでしょう。

2.上限金利が年13.5%と低い

| りそな銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | 楽天銀行スーパーローン | アコム | プロミス | |

|---|---|---|---|---|---|---|

| 金利 | 年1.99%~13.5% | 年1.8%~14.6% | 年2.0%~14.0% | 年1.9%~14.5% | 年3.0%〜18.0% | 年4.5%~17.8% |

金利でカードローンを選ぶ際は、下限金利ではなく上限金利で確認することをおすすめします。

金利は限度額により決まりますが、限度額が少ないと上限金利に近い金利が適用されるからです。

例えば、りそな銀行の場合は限度額が10万円型〜100万円型までは年13.5%が適用されます。

りそな銀行カードローンの上限金利(年13.5%)は、一般的な銀行カードローンと比較すると低いといえます。

カードローンに低金利を求めるのであれば、りそな銀行カードローンは有利といえるでしょう。また、上限金利が低いカードローンを選びたいなら、12.5%のJCB CARD LOAN FAITHが群を抜いて低金利です。こちらもあわせて検討してみましょう。

3.りそな銀行の住宅ローンの利用者は年0.5%の金利優遇が受けられる

| りそな銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | 楽天銀行スーパーローン | アコム | プロミス | |

|---|---|---|---|---|---|---|

| 金利優遇の特典 | りそな銀行の住宅ローンの利用者は 金利を年0.5%引き下げ |

× | みずほ銀行の住宅ローンの利用者は 金利を年0.5%引き下げ |

- | 契約日の翌日から30日間は金利無料 | 初回利用の翌日から30日間は金利無料 |

りそな銀行で住宅ローンを利用している人は、りそな銀行カードローンの金利が年0.5%引き下げられる優遇特典が受けられます。

りそな銀行で取り扱う住宅ローンを利用している人であれば、りそな銀行カードローンの利用を前向きに検討してもよいでしょう。

4.利用残高に応じてポイントが貯まる

| りそな銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | 楽天銀行スーパーローン | アコム | プロミス | |

|---|---|---|---|---|---|---|

| ポイントの利用特典 | 利用残高に応じて「りそなクラブポイント」が貯まる | × | × | - | × | 初めて契約した人には最大1,000Vポイントプレゼント |

りそな銀行で銀行取引をすると「りそなクラブポイント」が貯まるのも魅力です。

りそな銀行カードローンを利用した場合、月中平均の利用残高10万円以上でポイントが貯まります。

貯まったポイントは、1,000ポイント以上100ポイント単位で楽天ポイントやTポイントなどに交換が可能です。

りそな銀行のようなポイント付与の特典を行う金融機関は多くはないので、ポイ活を重視したい人におすすめといえます。

りそな銀行カードローンの2つのデメリット

りそな銀行カードローンを利用するデメリットは主に以下の2つです。

ここでは、りそな銀行カードローンのそれぞれのデメリットについて、他社と比較しながら解説します。

1.勤務先へ電話による在籍確認がある

| りそな銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | 楽天銀行スーパーローン | アコム | プロミス | |

|---|---|---|---|---|---|---|

| 勤務先への在籍確認の電話 | あり | あり | あり | あり | 原則なし(※) | 原則なし |

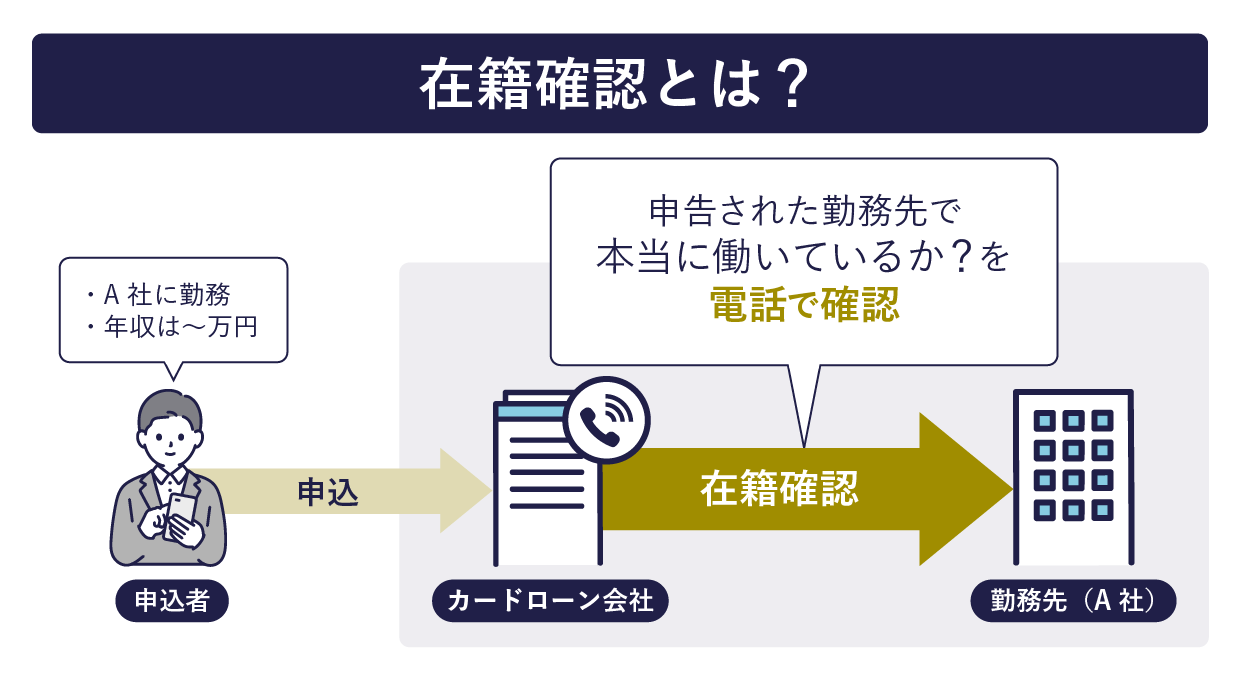

在籍確認とは、申込時に記載した勤務先に所属しているのかを確認する行為です。

会社員の場合は、会社からの給料が返済原資になるので、返済してもらえないリスクを回避するために在籍確認を行います。

在籍確認は職場へ電話で行うことが多いです。

まれに提出書類での在籍確認で済むケースもありますが、審査が厳しい銀行で電話なしのケースはほとんどありません。

りそな銀行カードローンも電話での在籍確認が行われるので、周囲にバレる可能性はあります。

ただし、在籍確認の電話は個人名で名乗って連絡してくるので、周囲にバレる可能性は低いといえるでしょう。

参照:りそな銀行・埼玉りそな銀行公式サイト「カードローンの審査で在籍確認(職場への電話)はありますか?」

参照:りそな銀行・埼玉りそな銀行公式サイト「カードローンの審査で在籍確認(職場への電話)はありますか?」

2.専業主婦や学生は利用できない

| りそな銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | みずほ銀行カードローン | 楽天銀行スーパーローン | アコム | プロミス | |

|---|---|---|---|---|---|---|

| 専業主婦・学生の申込 | × | △ (※明確な記載はなし) |

× | ◯ | △※20歳以上の学生は利用可能 | × |

銀行カードローンの場合、銀行によっては収入がない専業主婦でも借入ができるケースもあります。

実際に楽天銀行スーパーローンでは「専業主婦の申込は60歳以下」と記載があり、専業主婦も申込してもよいと解釈できます。

しかし、りそな銀行カードローンでは収入がない専業主婦の利用はできないと明記されています。

一方、パート・アルバイトなど少しでも収入がある主婦であれば、りそな銀行カードローンの申込は可能です。

なお、アルバイトで収入がある場合も、学生はりそな銀行カードローンの利用ができないので注意しましょう。

参照:りそな銀行・埼玉銀行公式サイト「専業主婦・主夫、学生、無職ですがカードローンを申込みできますか?」りそな銀行カードローンの申込借入方法

りそな銀行カードローンの申込方法は以下の2種類があります。

- インターネット・アプリからの申込

- 店頭窓口での申込

りそな銀行カードローンの借入方法としては以下の2種類があります。

- ATMでキャッシュカードを利用して現金を引き出す

- アプリから借入をする

ここでは、りそな銀行カードローンの申込方法や借入方法について詳しく解説していきます。

りそな銀行カードローンの申込方法は2種類

りそな銀行カードローンの申込方法は、以下の2種類があります。

利用限度額50万円以下でりそな銀行カードローンを申し込む場合は、本人確認資料の提出が必要です。

利用限度額50万円以上でりそな銀行カードローンを申し込む場合は、本人確認書類に加えて、住民税決定通知書などの収入証明書の提出が必要になります。

りそな銀行カードローンを利用するには、りそな銀行の普通預金口座の開設が必要です。

りそな銀行カードローンの申込時にりそな銀行の普通預金口座を持っていない場合には、本審査に通れば普通預金口座を開設することになります。

おすすめの申込方法はインターネット・アプリ

りそな銀行カードローンは、24時間365日好きなときに申込が可能なインターネット・アプリを利用するのが便利でおすすめです。

すでにりそな銀行との取引がある場合には、りそなグループアプリから簡単に申込ができます。

なお、りそな銀行の普通預金口座を持っていなくても、りそな銀行のWebサイトから申込可能です。

店頭窓口での申込は時間がかかる

りそな銀行の本支店の店頭窓口でりそな銀行カードローンを申し込むのは時間がかかるのでおすすめしません。

りそな銀行の店頭窓口は平日の昼間しか空いていないので、仮に店頭窓口で申し込む場合は仕事を休まなくてはいけなくなります。

利便性を考えても、インターネット・アプリからの申込をおすすめします。

りそな銀行カードローンの借入は銀行・コンビニのATMかアプリで行う

りそな銀行カードローンでは、以下の2種類の借入方法があります。

- 銀行・コンビニのATMでキャッシュカードを利用して現金を引き出す

- アプリから借入をする

ATMを利用して借入をする際のステップは以下のとおりです。

- ATM画面の「カードローン」をタップ

- 「ローン借入」をタップ

- 借入金額を入力し、現金を受け取ったら手続きは完了

借入の利用ができるATMは以下の銀行・コンビニが挙げられます。

- りそな銀行

- 埼玉りそな銀行

- 関西みらい銀行

- みなと銀行

- セブン-イレブン

- E-net

- ローソン

ATMの利用手数料は以下のとおりです。

(8:45~18:00) |

(左記以外の時間) |

||

|---|---|---|---|

| りそな銀行 埼玉りそな銀行 関西みらい銀行 みなと銀行 (りそなグループの金融機関) |

|||

| それ以外の提携金融機関 |

できることなら、りそな銀行をはじめとする、りそなグループの金融機関のATMを平日に利用するのが無料なのでお得といえます。

りそな銀行カードローンの返済方法と返済額のシミュレーション

ここでは、りそな銀行カードローンの返済方法や、りそな銀行カードローンを利用した場合の返済額のシミュレーションを紹介します。

りそな銀行カードローンには3種類の返済方法がある

りそな銀行カードローンの返済方法は以下の3種類があります。

- りそな銀行の普通預金口座から自動引き落とし

- ATMからの返済

- アプリ・インターネットバンキングでの返済

りそな銀行の普通預金口座からの自動引き落としは毎月の「約定返済」で利用します。

ATMやアプリ・インターネットバンキングでの返済は「繰り上げ返済」「一括返済」で利用できます。

約定返済とは金融機関の取り決めで定期的に返済すること

約定返済とは、金融機関との取り決めにより定期的に返済を進めることをいいます。

一般的にカードローンの場合は、毎月同じ日に契約により決められた額を返済していきます。

約定返済は銀行口座から自動引き落としで返済できるケースが多いですが、振込で対応が可能なケースもあります。

りそな銀行カードローンの約定返済では、毎月5日にりそな銀行の普通預金口座から自動引き落としされます。

繰り上げ返済とは約定返済とは別にまとまった額を返済すること

繰り上げ返済は、例えばボーナスなどで余裕資金ができた場合などに、毎月の約定返済に追加して、まとまった額を返済することをいいます。

繰り上げ返済を積極的に行うことで借入残高を早く減らし、早期完済を目指すことができます。

りそな銀行カードローンではアプリから繰り上げ返済ができるので、手間がかかりません。

繰り上げ返済の際に手数料がかかる金融機関もありますが、りそな銀行カードローンでは繰り上げ返済の手数料が無料なのも、うれしいポイントです。

りそな銀行カードローンは借入残高を一括返済できる

りそな銀行カードローンでは、借入残高(利息も含む)の全額を一括返済することもできます。

りそな銀行カードローンの一括返済を希望する場合は、りそな銀行の店頭窓口にて手続きを行います。

ATMやアプリではりそな銀行カードローンの一括返済はできないので注意しましょう。

りそな銀行カードローンの返済額をシミュレーションしてみた

ここでは、以下の表にあるように、りそな銀行カードローンにて5つのパターンで借入した場合の返済額のシミュレーションを紹介します。

| 【1】10万円を年13.5%の金利で借入した場合 | 【2】30万円を年13.5%の金利で借入した場合 | 【3】50万円を年13.5%の金利で借入れした場合 | 【4】100万円を年13.5%の金利で借入した場合 | 【5】150万円を年10.0%の金利で借入した場合 | |

|---|---|---|---|---|---|

| 返済回数 | 11回 | 37回 | 74回 | 117回 | 127回 |

| 返済総額 | 106,694円 | 368,050円 | 738,956円 | 1,618,600円 | 2,150,788円 |

| 利息合計 | 6,694円 | 68,050円 | 238,956円 | 618,600円 | 650,788円 |

さらに、りそな銀行の住宅ローンを利用している場合で、りそな銀行カードローンの金利が年0.5%に引き下げられたパターンでの返済額のシミュレーションも、以下の表にまとめてみました。

【1】10万円を年13.5%→年13.0%の金利で借入した場合

【2】30万円を年13.5%→年13.0%の金利で借入した場合

【3】50万円を年13.5%→年13.0%の金利で借入した場合

【4】100万円を年13.5%→年13.0%の金利で借入した場合

【5】150万円を年10.0%→年9.5%の金利で借入した場合

| 【1】10万円を年13.0%の金利で借入した場合 | 【2】30万円を年13.0%の金利で借入した場合 | 【3】50万円を年13.0%の金利で借入した場合 | 【4】100万円を年13.0%の金利で借入した場合 | 【5】150万円を年9.5%の金利で借入した場合 | |

|---|---|---|---|---|---|

| 返済回数 | 11回 | 37回 | 73回 | 114回 | 123回 |

| 返済総額 | 106,427円 | 364,784円 | 724,053円 | 1,575,426円 | 2,097,998円 |

| 利息合計 | 6,427円 | 64,784円 | 224,053円 | 575,426円 | 597,998円 |

金利で年0.5%の差があるだけで、借入金額に応じて返済総額や利息合計で大きな差が生じることが見て取れます。

例えば150万円を借入する場合に支払う利息合計を比較してみると、年10.0%の金利だと650,788円なのに対し、年9.5%の金利だと597,998円となり、その差は52,790円もあることがわかります。

参照:りそな銀行公式サイト「カードローン返済シミュレーション」りそな銀行カードローンについてよくあるQ&A

最後に、りそな銀行カードローンについてよくある質問にお答えします。

りそな銀行カードローンの利用を検討する上で気になる不安や疑問を解消しましょう。

-

A

りそな銀行カードローンの審査の回答は1週間以内と記載があります。

審査完了後は契約の手続きになりますが、提出書類などの不備がなければ、おおよそ2週間以内には借入ができます。

-

A

りそな銀行カードローンの主なメリットは以下のとおりです。

- 「自動融資機能」で預金残高が不足しても自動的に融資してくれる

- 上限金利が年13.5%と低い

- りそな銀行の住宅ローンの利用者は年0.5%の金利優遇が受けられる

- 利用残高に応じてポイントが貯まる

-

A

りそな銀行カードローンの主なデメリットは以下のとおりです。

- 勤務先へ電話による在籍確認がある

- 専業主婦や学生は利用できない

-

A

りそな銀行カードローンの場合、勤務先へ電話による在籍確認があります。

他社の場合だと、交渉次第で書類での在籍確認となるケースもありますが、りそな銀行では書類による在籍確認はできません。

ただし、りそな銀行の名前ではなく、担当者の個人名で電話がかかってくるので、周囲にバレる可能性は低いといえるでしょう。

-

A

りそな銀行カードローンの申込時の年齢については、満20歳以上満66歳未満の人が対象です。

ただし、申込時の年齢が満60歳以上の人は、原則として利用限度額は200万円以下となる点に注意しましょう。

-

A

りそな銀行カードローンでは利用限度額の増額申請は可能です。

ただし、増額申請の際には所定の審査が必要となります。

一般的に「勤続年数が増える」「収入が増える」「カードローンの返済実績ができる」といった条件を満たすと、利用限度額の増額申請において有利になるとされています。

監修者

監修者