クレジットカードでお金を借りるキャッシング枠|カードローンとの違いは?

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

クレジットカードには、お店やインターネットでのお買い物などに使える「ショッピング枠」のほかに、お金を借りられる「キャッシング枠」もあります。

クレジットカードを申し込んだときにショッピング枠の契約とともにキャッシング枠の契約もしている場合は 既に持っているクレジットカードですぐにお金を借りられます。

ただし、キャッシング枠を利用するときには金利が発生しますので、計画的に使うことが大切です。

この記事では、クレジットカードのキャッシング枠やその使い方と注意点、カードローンとの違いなどについて詳しく解説していきます。

クレジットカードのキャッシング枠とは

- クレジットカードのキャッシング枠とは、クレジットカードからお金を借りて現金を引き出せる利用枠をいう

- 手持ちのクレジットカードにキャッシング枠が付帯されている場合はすぐにお金を借りられる

- キャッシング枠はショッピング枠の一部に含まれているもの。ショッピング枠の利用状況によってはキャッシング枠全てを利用できるわけではない

- 一般的にクレジットカードのキャッシングよりもカードローンのほうが金利は低い

- クレジットカードのキャッシングの方法や返済方法は各カード会社によって違うので利用前に確認が必要

目次

- 1クレジットカードでお金を借りるキャッシングとは?

- 1-1クレジットカードにはショッピング枠とキャッシング枠がある

- 1-2ショッピング枠とキャッシング枠では金利が大きく異なる

- 2キャッシングの金利が比較的低いクレジットカードを厳選して紹介

- 2-1マジカルクラブTカードJCB:Tポイントを貯めている人におすすめ

- 2-2エムアイカード:三越伊勢丹グループ百貨店をよく利用する人におすすめ

- 2-3ファミマTカード:ファミリーマートをよく利用している人におすすめ

- 2-4三菱UFJカード:三菱UFJ銀行をメインバンクとして使っている人におすすめ

- 2-5au Payカード:auユーザー、au Payユーザーにおすすめ

- 3クレジットカードのキャッシングとカードローンの違いは?

- 3-1カードローンは現金の借り入れ専用のサービス

- 3-2金利を比較するとキャッシングよりカードローンのほうが低いケースが多い

- 4クレジットカードのキャッシング枠の審査は厳しい?絶対に借りられるクレカは存在しない

- 4-1各クレジットカード会社の審査基準は公表されていないが、信用情報で審査の可否を判断する

- 4-2ショッピング枠とキャッシング枠の両方を申し込んだ場合、カード会社は審査は慎重に判断する

- 4-3キャッシング枠なしで申し込むと審査期間は短くなり、審査に通る可能性は高くなる

- 5クレジットカードのキャッシング枠でお金を借りる方法と流れ

- 5-1キャッシング枠付きのクレジットカードがあればいつでもすぐに借り入れが可能

- 6クレジットカードのキャッシングの返済方法は一括返済とリボ払いの2種類

- 6-1一回払い(一括返済)とリボルビング払い(リボ払い)の2種類の返済方法がある

- 6-2キャッシングをどのように返済するかはカード会社によって異なる

- 6-3コンビニなど提携ATMを使えば繰り上げ返済が可能

クレジットカードでお金を借りるキャッシングとは?

クレジットカードから直接お金を借りられるキャッシングとはどのようなものなのでしょうか?

クレジットカードのショッピング枠とキャッシング枠について、それぞれの特徴や違いについて解説していきます。

クレジットカードにはショッピング枠とキャッシング枠がある

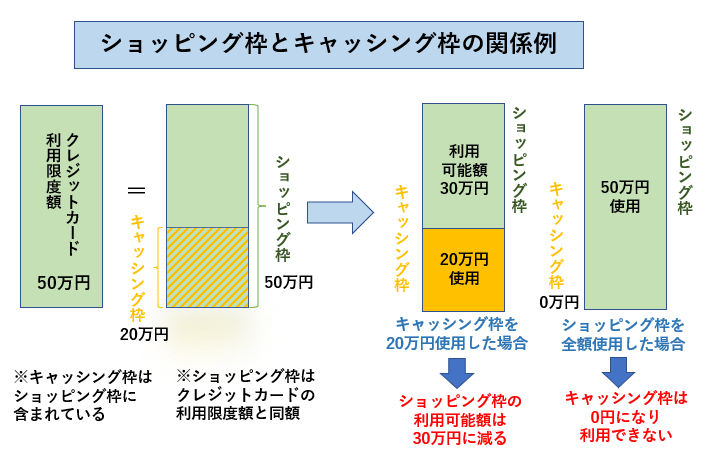

クレジットカードには利用限度額があり、その内訳にショッピング枠とキャッシング枠があります。

- ショッピング枠

クレジットカードでお買い物の決済ができる利用枠 - キャッシング枠

クレジットカードからお金を借り、現金を引き出せる利用枠

ショッピング枠とキャッシング枠の関係は下記の図のようになっています。

クレジットカードの利用限度額は、利用者ごとに決められています。

ショッピング枠は、クレジットカード利用限度額と同額ですが、キャッシング枠はショッピング枠の一部に含まれている形になっています。

上記の図のように、クレジットカード利用限度額が50万円の場合、ショッピング枠は同額の50万円です。そのうちの20万円がキャッシング枠となります。

例えばキャッシング枠で20万円を使用した場合、ショッピング枠は30万円に減ってしまいます。

もしショッピング枠で50万円を使用した場合には、キャッシング枠として利用できる利用限度額は0円になるため、キャッシングはできません。

以上のように、キャッシング枠はあくまでもショッピング枠の一部に含まれているものなので、必ずしもキャッシング枠いっぱいまで、つまり20万円全てを利用できるわけではないので注意が必要です。

ショッピング枠とキャッシング枠では金利が大きく異なる

ショッピング枠とキャッシング枠の金利や返済方法にはどんな違いがあるか、比較してみましょう。

ショッピング枠とキャッシング枠の違い

| 金利 | 年12.0%〜15.0%台 | 年15.0%~18.0%台 |

|---|---|---|

| 利用方法 | ・店舗での買い物 ・インターネットでの買い物 |

・ATMでの現金の借り入れ ・指定口座への借入金の入金 |

| 返済方法 | ・一回払い(一括払い) ・リボ払い ・分割払い ・ボーナス払い |

・一回払い(一括払い) ・リボ払い |

上記のように、ショッピング枠のほうがキャッシング枠より金利が低いケースが多いです。

利用方法の違いとしては、ショッピング枠は店舗やインターネットでのお買い物に利用するのに対し、キャッシング枠はATMでの現金での借り入れ、または指定口座への借入金の入金として利用します。

なお、指定口座へ借入金を入金してもらえるかどうかは、カード会社によります。

返済方法にも違いがあります。

カード会社にもよりますが、ショッピング枠は、一回払い(一括払い)、ボーナス払い、分割払い、リボ払いなどを選択できます。

ショッピング枠の返済方法(基本的に口座引き落とし)

- 一回払い(一括払い)

翌月に一括して支払う。金利手数料はかからない - ボーナス払い

「ボーナス月」といわれる月の翌月に一括して支払う。金利手数料はかからないことが多い - 分割払い

複数回に分けて支払う。金利手数料はかかるが、2回払いまではかからないことが多い - リボ払い

複数のものを買っても、返済中に新たに買い物をしても、毎月一定額を返済する。金利手数料が多くかかる

一方、キャッシング枠の返済方法は、一回払い(一括払い)かリボ払いのどちらかを選択します。

返済方法の名称はショッピング枠の場合と同じですが、金利がかかるなど内容は少し異なります。

キャッシング枠の返済方法

- 一回払い(一括払い)

翌月に一括して口座引き落としされるか、ATMで払うか、または銀行振り込みをする(返済方法はカード会社による)。利息はかかる - リボ払い

キャッシング枠の利用残高に応じて毎月一定額を返済していく(口座引き落とし、ATM、銀行振込などの返済方法はカード会社による)。利息は多くかかる

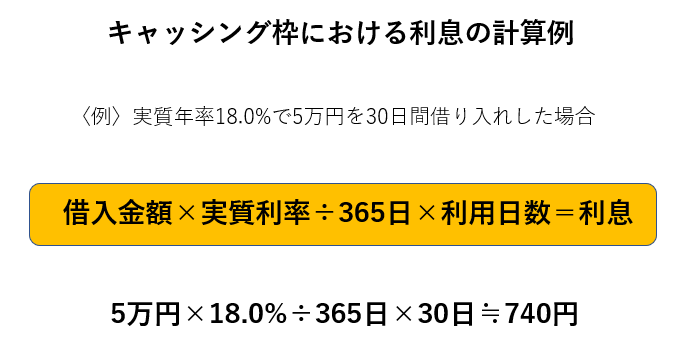

キャッシング枠における利息の計算方法は以下のようになります。

例えば実質年率18.0%で、5万円を30日間借り入れした場合、利息は740円となります。

キャッシングの金利が比較的低いクレジットカードを厳選して紹介

キャッシング枠の金利は一端的には年15.0%~18.0%台とされていますが、中には、それよりも低い金利でキャッシングできるクレジットカードもあります。

下限金利が低いカードもいくつかありますが、少額の借り入れだと上限金利が適用される可能性が高いため、ここでは上限金利が低めのカードを紹介していきます。

なお、それぞれのクレジットカードについて記載した「キャッシングの限度額」は、カードで利用できる最大のキャッシング枠の限度額です。

個人のキャッシングの限度額は、一人ひとりの収入や状況によって違うため、希望する金額を借りられない場合もあることを押さえておきましょう。

マジカルクラブTカードJCB:Tポイントを貯めている人におすすめ

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5%〜1.0% |

| 国際ブランド | JCB |

| 申し込み資格 | ・20歳以上 ・安定した収入 ・電話連絡可能 ・日本国籍or永住権 ・日本在住 ・日本語の読み書きができる |

| キャッシングの金利 | 実質年率8.95%~17.95% |

| カード発行までの期間 | 10日程度 |

| キャッシングの限度額 | 最大150万円 |

| 付与されるポイント | Tポイント |

【マジカルクラブTカードJCBはこんな人におすすめ】

- Tポイントを貯めている人

- ニッセンやJCB加盟店でよくお買い物をする人

【マジカルクラブTカードJCBのメリット】

- 上限金利が17.95%、下限金利も8.95%なので、一般より低めにキャッシングできる

- 1ヶ月3万円の利用でTポイントが2倍貯まる

- ATMで引き出す以外に、ネットや電話でもキャッシングが申し込める

【マジカルクラブTカードJCBのデメリット】

- キャッシングの返済方法の初期設定がリボ払いになっている

- 海外でキャッシングの利用はできない

マジカルクラブTカードJCBはTポイントを貯めやすいカードなので、JCB加盟店やTモールなどでのお買い物に利用すればお得です。

上限金利だと17.95%、下限金利だと8.95%でキャッシングできるので、一般のカードよりも低金利で利用できます。

一方で、返済方法の初期設定がリボ払いになっているので、元金が減りにくく返済がなかなか終わりません。利息が増えやすいので注意が必要です。

カード会社に連絡することによって、振込手数料はかかりますが、カード会社が指定する口座へ振り込む形の一括返済に変更することができます。

資金に余裕があれば一括返済のほうが支払う利息を抑えられるので検討してみましょう。

エムアイカード:三越伊勢丹グループ百貨店をよく利用する人におすすめ

| 年会費 | ・初年度無料 ・2年目以降550円(税込) (ただし、Web明細サービス登録+年1回以上のカード利用で無料) |

|---|---|

| 還元率 | 0.5% (三越伊勢丹グループ百貨店利用時1.0%) |

| 国際ブランド | VISA |

| 申し込み資格 | ・満18歳以上 ・安定した収入のある人、その配偶者、学生(高校生は除く) ・電話連絡可能 ・日本在住 ・日本語の読み書き ・口座振替の登録ができる |

| キャッシングの金利 | 実質年率17.95% |

| カード発行までの期間 | 1~2週間程度 |

| キャッシングの限度額 | 最大90万円 |

| 付与されるポイント | エムアイポイント |

(1)本会員で、かつ申し込み時の年齢が20歳以上70歳未満

(2)申し込みをする本人に安定した収入がある(学生・専業主婦は申し込み不可)

【エムアイカードはこんな人におすすめ】

- 三越伊勢丹グループ百貨店をよく利用する人

【エムアイカードのメリット】

- キャッシングの金利が17.95%なので、一般よりやや低めに利用できる

- 三越伊勢丹グループ百貨店でのお買い物でポイントが貯まりやすい

【エムアイカードのデメリット】

- 学生や専業主婦は、キャッシングサービスは申し込めない

- カードを1回利用しないと、2年目以降の年会費が550円(税込)かかる

エムアイカードは、三越伊勢丹グループのカード会社が発行するクレジットカードです。三越伊勢丹グループ百貨店の利用頻度が高い人におすすめです。

学生や配偶者でもエムアイカード自体は申し込むことができますが、キャッシングサービスの申し込みはできないので注意が必要です。

通常、カード入会後2年目以降は年会費がかかりますが、Web明細サービスの登録をして、年1回以上エムアイカードを利用すれば、年会費は無料になります。

キャッシングの利率は実質年率17.95%と、一般のカードの上限金利と比較するとやや低めといえます。

ファミマTカード:ファミリーマートをよく利用している人におすすめ

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | JCB |

| 申し込み資格 | 18歳以上(高校生は除く) |

| キャッシングの金利 | 実質年率14.95%〜17.95% |

| カード発行までの期間 | 2~4週間 |

| キャッシングの限度額 | 最大150万円 |

| 付与されるポイント | Tポイント |

【ファミマTカードはこんな人におすすめ】

- ファミリーマートやTSUTAYAなどをよく利用している人

- Tポイントを貯めている人

【ファミマTカードのメリット】

- キャッシングの上限金利が17.95%、下限金利が14.95%なので、一般よりやや低めに利用できる

- ファミリーマートでクレジット決済ならいつでも還元率が2.0%

- 無料ETCカードが申し込める

【ファミマTカードのデメリット】

- カードの発行まで時間がかかる(郵送での申し込み:約4週間、ネットでの申し込み:約2週間)

- キャッシングの返済方法の初期設定がリボ払いになっている

ファミマTカードは、ファミリーマートでクレジット決済をすると200円ごとに4ポイントつくので、ファミリーマートを普段使いしている人におすすめです。

また、追加でETCカードも無料で作れて、なおかつETCの利用でもTポイントが貯められるのでお得です。

ファミマTカードで注意したいのは、返済方法の初期設定がリボ払いとなっている点です。

リボ払いだと利息を多く支払う仕組みになっており、元金が減りにくくなかなか返済が終わらないリスクがあります。

ただしWebの個人ページから、返済方法を「ずっと全額支払い」に変更する手続きを行うことで一括返済に設定できます。常に一括返済を希望するなら、手続きを忘れないようにしましょう。

三菱UFJカード:三菱UFJ銀行をメインバンクとして使っている人におすすめ

| 年会費 | ・初年度無料 ・2年目以降1,375円(ただし年1回の利用で無料) ・学生は在学中無料 |

|---|---|

| 還元率 | 0.5〜5.5%(※1) |

| 国際ブランド | ・VISA ・Master ・JCB ・AmericanExpress |

| 申し込み資格 | 18歳以上で本人または配偶者に安定した収入のある人、または18歳以上で学生の人(高校生を除く) |

| キャッシングの金利 | 実質年率14.94%~17.94% |

| カード発行までの期間 | 最短翌営業日(※) |

| キャッシングの限度額 | 最大100万円 (学生:最大30万円) |

| 付与されるポイント | グローバルポイント |

【三菱UFJカードはこんな人におすすめ】

- 三菱UFJ銀行の口座をメインに使っている人

- タッチ決済を使いたい人(Visa・Mastercardブランドのみ対応)

【三菱UFJカードのメリット】

- キャッシングの上限金利が17.94%、下限金利が14.94%なので、一般よりやや低めに利用できる

- カード番号や有効期限を裏面化し、セキュリティに配慮している

- カードをかざすだけのタッチ決済に対応している

【三菱UFJカードのデメリット】

- カードを1回利用しないと2年目以降の年会費1,375円(税込)かかる

- JCBとAmericanExpressはタッチ機能に対応していない

三菱UFJカードは、三菱UFJニコスのMUFGカードがリニューアルしたカードです。

三菱UFJカードに入会すると、最大1万円分のグローバルポイント特典が得られるので、気になる人は三菱UFJカードの公式サイトを確認してみましょう。

三菱UFJカードへのリニューアルによって、カード番号や有効期限、名義人がカードの裏面に記載されるようになったので、カード情報が盗み見られるリスクが低くなりました。

また、店頭で専用端末にかざすだけで支払いができるタッチ決済に対応しているので、スピーディーに決済することができます。

ただし、タッチ機能に対応しているのはVisaとMastercardブランドのみです。

au Payカード:auユーザー、au Payユーザーにおすすめ

| 年会費 | 無料(※) |

|---|---|

| 還元率 | 1.0%〜1.5% |

| 国際ブランド | VISA Master |

| 申し込み資格 | ・個人で利用のau IDを持っている人(法人契約は不可) ・満18歳以上(高校生除く) ・本人または配偶者に定期収入のある人 |

| キャッシングの金利 | 実質年率14.95%~17.95% |

| カード発行までの期間 | 最短4日程度 |

| キャッシングの限度額 | 最大500万円 |

| 付与されるポイント | Pontaポイント |

(*)各種手数料(ETC発行手数料、利用明細書送付費用、遅延損害金など)は利用に含まない

【au Payカードはこんな人におすすめ】

- auユーザーの人

- au Payを利用する人

【au Payカードのメリット】

- キャッシングの上限金利が17.95%、下限金利が14.95%なので、一般よりやや低めに利用できる

- au Payにチャージして使用すると、1.5%のPontaポイントが還元される

- au PAY マーケット(総合ショッピングサイト)で利用すると、最大で16%のPontaポイントが還元される

【au Payカードのデメリット】

- au携帯ユーザーでなければ、年に1回はカードを使わないと年会費1,375円(税込)が必要となる

auユーザーやau PAYユーザーにとってお得なクレジットカードです。

au PAYカードからau PAY(コード支払い)にチャージするだけで1.0%のポイント還元が受けられます。

さらに、au PAY(コード支払い)で支払うと0.5%のポイント還元となるため、合計すると1.5%のポイント還元を受けられることになります。

au携帯ユーザーでなくてもau Payカードは作れますが、年に1回カードを使わないと年会費がかかってしまうので注意が必要です。

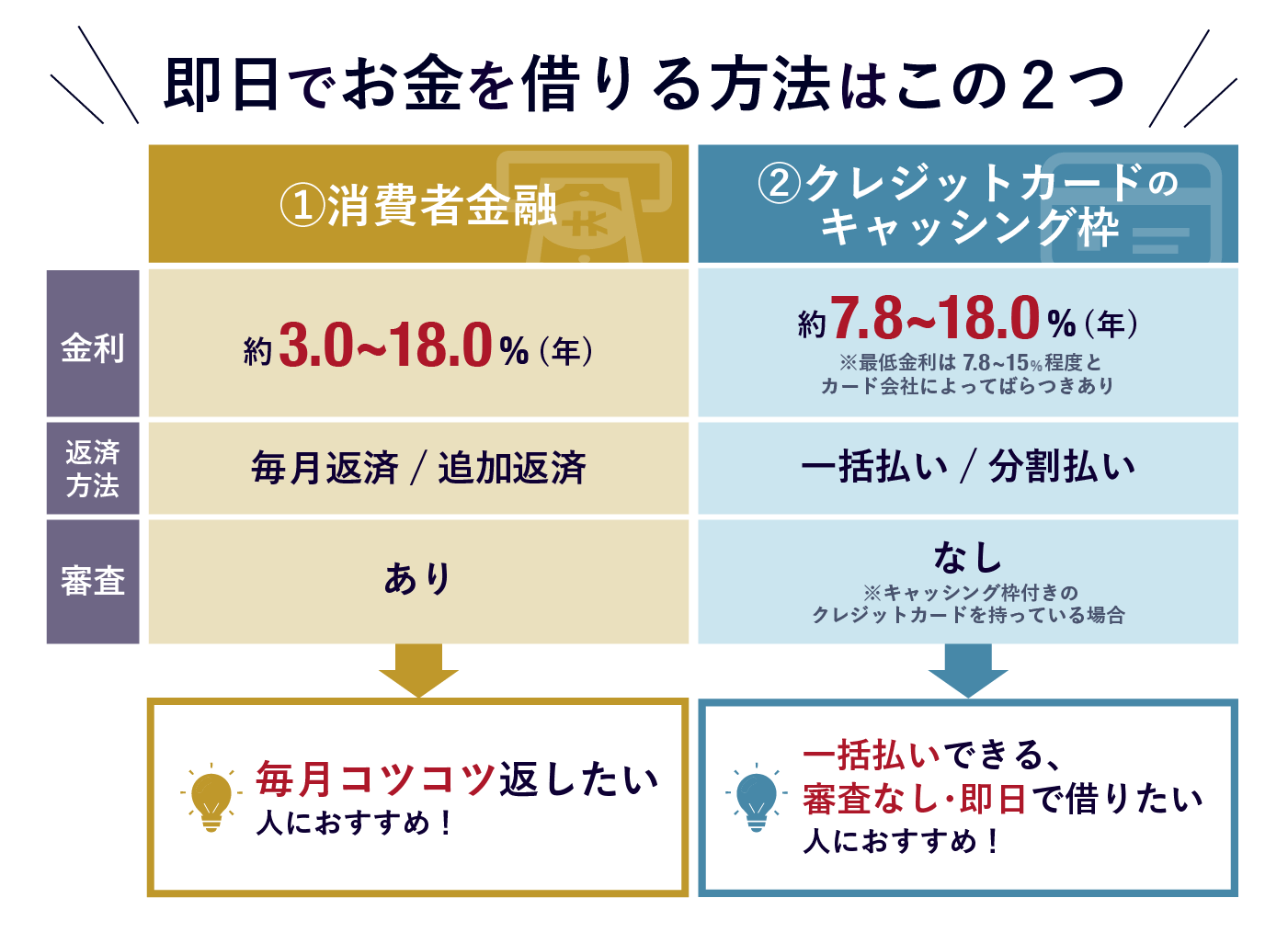

クレジットカードのキャッシングとカードローンの違いは?

カードローンは銀行や消費者金融からお金を借りられるサービスとして知られていますが、クレジットカードのキャッシングとカードローンとでは、いったい何が違うのでしょうか?

これから、クレジットカードのキャッシングとカードローンの金利や利用限度額、融資のスピードなどを比較して、それぞれの特徴を解説していきます。

カードローンは現金の借り入れ専用のサービス

カードローンとは、銀行や消費者金融などが取り扱っている個人向けの借り入れサービスです。

専用カード(ローンカード)を使ってコンビニや金融機関のATMで現金を引き出したり、あるいは、自分の銀行口座に借入金を振り込んでもらいます。

クレジットカードのキャッシングとカードローンのサービスが「カードを使ってお金を借りること」であるのは同じですが、両者の違いにはどんなものがあるのか比較してみましょう。

クレジットカードのキャッシングとカードローンの違い

| 金利 | 年15.0%~18.0%程度 | 年1%台~18.0%程度 |

|---|---|---|

| 利用限度額(上限) | 100万円程度 | 800万円程度 |

| 融資のスピード | ・即時(キャッシング枠が設定されているカードの場合) ・新規カード発行の場合は1週間程度 |

最短即日〜数日後のケースが多い |

| 利用するカード | クレジットカード | ローンカード |

| 借り入れ方法 | ATM・口座振り込み | ATM・口座振り込み |

| 返済方法 | 口座引き落とし・ATM・銀行振り込み | 口座引き落とし・ATM・銀行振り込み |

| どんな場合に向いているか | ・借入希望額が少ない ・借り入れの頻度は低い ・カードは増やしたくない |

・借入希望額が多い ・借り入れの頻度が高い ・金利の低さを優先したい |

クレジットカードのキャッシングのほうが、カードローンよりも金利が高く、利用限度額は低くなっています。

融資のスピードを比較してみると、すでにキャッシング枠が設定されているクレジットカードを持っている場合は、すぐにお金を借りることができます。ただし、カードを新規発行する場合だと1週間程度かかることが多いです。

一方で消費者金融のカードローンだと、申し込み後に即日融資が可能な場合もあります。

ある程度まとまったお金が必要で、上限金利が低いカードローンを選びたい場合は、12.5%のJCB CARD LOAN FAITHが群を抜いて低金利です。

借入希望額が小さく、借り入れの頻度も低く、金利にさほどこだわらない場合はクレジットカードのキャッシングを利用してもよいでしょう。

「すぐにでもお金を借りたい」という人は、即日融資対応のカードローンを厳選して紹介した記事もありますので、この機会にご覧ください。

金利を比較するとキャッシングよりカードローンのほうが低いケースが多い

一般的にカードローンの金利は年1%台〜18.0%程度で、クレジットカードのキャッシングの金利は年15.0%〜18.0%程度です。

利用限度額にもよりますが、カードローンのほうが金利が低いケースが多いです。

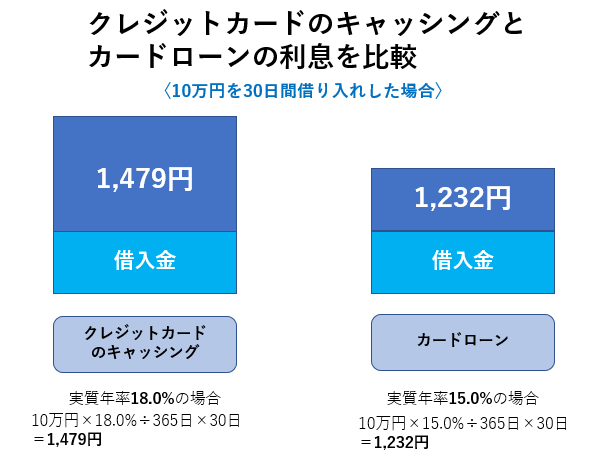

クレジットカードのキャッシングとカードローンで実際に利息を計算して比較してみました。

クレジットカードのキャッシングの実質年率18.0%、カードローンの実質年率15.0%として、10万円を30日間借り入れした場合で利息を計算してみると、クレジットカードのキャッシングの場合は1,479円、カードローンの場合は1,232円と、カードローンのほうが利息が低くなっています。

返済額の負担を考慮するなら、クレジットカードのキャッシングよりもカードローンを選ぶのがよいでしょう。

「お金が借りられる会社にはどんなところがあるのか知りたい」という人は、キャッシングができるおすすめの会社とサービスをまとめた記事がありますので、あわせてご覧ください。

クレジットカードのキャッシング枠の審査は厳しい?絶対に借りられるクレカは存在しない

クレジットカードを作るにあたって、各カード会社は審査を行います。

ここでは

- カード会社の審査の仕組み

- クレジットカード会社の審査基準

- クレジットカードのキャッシングの審査を受ける際の注意点

について解説します。

各クレジットカード会社の審査基準は公表されていないが、信用情報で審査の可否を判断する

各クレジットカード会社の審査基準は公表されていません。

ただし、各カード会社のWebサイトに公表されている「申し込み条件」をクリアしているかどうかが、審査に通るかどうかのポイントになるので、チェックしておきましょう。

カード会社は、「信用情報機関」から申込者の「信用情報」を取り寄せて、「金融事故」の情報が登録されていないかを確認します。

信用情報とは、クレジットカードやカードローンなどの申し込み内容や契約内容、支払い状況、借入残高など、客観的な取引事実を登録した個人情報のことです。

その信用情報を管理している機関を、信用情報機関といいます。

延滞や債務整理など「金融事故」があれば、ショッピング枠でもキャッシング枠でもクレジットカードの審査に通る可能性は低くなってしまいます。

なお信用情報機関は以下の3つの機関があり、それぞれ加盟している金融機関に特徴があります。

| 株式会社日本信用情報機構 (JICC) |

主に消費者金融会社、クレジットカード会社が加盟 |

|---|---|

| 株式会社シー・アイ・シー (CIC) |

主に信販会社、クレジットカード会社が加盟 |

| 全国銀行個人信用情報センター (KSC) |

主に銀行や信用金庫が加盟 |

信用情報や信用情報機関の詳細については、「信用情報機関って何?3つの機関の違いや開示までの手順など徹底解説」の記事をご参照ください。

ショッピング枠とキャッシング枠の両方を申し込んだ場合、カード会社は審査は慎重に判断する

ショッピング枠とキャッシング枠を兼ね備えたクレジットカードの作成を申し込んだ場合、ショッピング枠だけ申し込んだ場合よりも、カード会社の審査はより慎重になります。

ショッピング枠とキャッシング枠の両方において本当に返済能力があるのかをカード会社が調査・判断するため、審査期間が長くなるためです。

また、一定の年収がないとキャッシング枠付きで審査を通してもらえない可能性があります。

これはクレジットカードのキャッシングが総量規制の対象であることも関係していると考えられます。

総量規制とは、貸付業者がクレジットカードやカードローンなどの申込者・利用者に過度な貸し付けが行わないよう、原則年収の3分の1を超える貸し付けが禁止されていることです。

例えば、年収300万円の人が貸金業者から借り入れできる合計額は、最大で100万円となります。

キャッシング枠なしで申し込むと審査期間は短くなり、審査に通る可能性は高くなる

キャッシングをする予定がないのであれば、ショッピング枠のみのクレジットカードを作れます。

ショッピング枠のみのクレジットカードの場合、ショッピング枠とキャッシング枠の両方を申し込む場合と比較して、審査期間が短くなり、審査に通る可能性は高くなります。

クレジットカードの審査を通すことを優先するなら、まずはショッピング枠のみの審査で申し込んでカードを作成してみるのも一つの選択肢といえます。

その後、クレジットカードでの取引実績を積み上げてから、キャッシング枠の申し込みをする方法もあるので、状況によって検討してみましょう。

クレジットカードのキャッシング枠でお金を借りる方法と流れ

クレジットカードでキャッシングをしたいとき、実際にどのような手続きを行えばお金を借り入れできるのでしょうか?

これからクレジットカードのキャッシングのやり方・手順について見ていきましょう。

キャッシング枠付きのクレジットカードがあればいつでもすぐに借り入れが可能

既にキャッシング枠つきのクレジットカードを持っていれば、いつでもすぐにキャッシング(借り入れ)ができます。

キャッシング枠内での利用であれば、審査なしでキャッシングができますので、まずは手持ちのクレジットカードにキャッシング枠があるかどうか、確認してみましょう。

持っているクレジットカードにキャッシング枠があるかわからない場合は、カード会社に問い合わせれば教えてくれます。

では、どのようにすればクレジットカードから借り入れができるのか、具体的に見ていきましょう。

コンビニATMから借り入れる

コンビニに設置されている提携ATMでは、スムーズにクレジットカードからキャッシングできます。

ATMによって操作は異なりますが、基本的には以下のような手順で出金することができます。

- 「クレジットカード」ボタンを押す

- クレジットカードを入れる

- 暗証番号を押す

- 「お借入れ」ボタンを押して、借入金額を入力し、確定ボタンを押す

- キャッシングの返済方法を選択する(「一括払い」または「リボ払い」)

- 現金を引き出し、クレジットカードを回収する

ただし、クレジットカードによって利用できる時間帯や使用できるATMも異なるので、利用する前に確認するようにしましょう。

主なコンビニには以下のようなATMがあり、それぞれの公式サイトで使えるクレジットカードなどがわかります。

銀行・郵便局ATMから借り入れる

銀行や郵便局のATMからもクレジットカードのキャッシングができますが、その多くは営業時間が限られたり、日曜日が休業だったりする可能性があります。

夜間や休日のキャッシングができない可能性もあるので、事前にATMが利用できる時間帯を確認しておきましょう。

ATMによって操作は異なりますが、基本的には先に述べたコンビニのATMと同じような手順で出金することができます。

口座振り込みサービスを利用して借り入れる

カード会社によって異なりますが、電話やインターネットからの申し込みで指定口座へ希望する借入額を振り込んでくれる「口座振り込みサービス」を利用できるケースもあります。

口座振込サービスを利用すれば、コンビニや銀行に行く手間もなく、自宅に居ながら、クレジットカードのキャッシングの手続きができるので便利です。

クレジットカードのキャッシングの返済方法は一括返済とリボ払いの2種類

クレジットカードでキャッシングをしたお金の返済方法は、カード会社によって決まっていたり、または、いくつかの方法を自分で選ぶ場合もあります。

具体的な方法は、所持しているクレジットカード会社に確認する必要がありますが、ここでは一般的なクレジットカードのキャッシングの返済方法について解説します。

一回払い(一括返済)とリボルビング払い(リボ払い)の2種類の返済方法がある

キャッシングの返済方法には、「一回払い(一括返済)」と「リボルビング払い(リボ払い)」があります。

- 一回払い(一括返済)

キャッシングの利用残高を一回限りで支払う方法 - リボルビング払い(リボ払い)

毎月一定額を返済していく方法

一回払い(一括返済)は一回で返済するため、支払う利息の負担を最小限に抑えられます。

一方、リボ払いは毎月の返済額が一定なので、毎月の返済負担は少ないですが、返済期間が長くなる分、支払う利息を含めた返済総額が多くなるので注意が必要です。

なおリボ払いには、主に以下の3種類の支払い方式があります。

残高スライド方式

残高スライド方式とは、利用残高に応じて毎月の返済額が変動する方式です。利用残高が少なくなれば、毎月の返済額も合わせて減っていきます。

元金定額払い

元金定額払いとは、毎月「あらかじめ決めた定額の元金」と利息を返済していく方式です。

元利定額払い

元利定額払いとは、毎月「元金と利息を合わせた一定額」を返済する方式です。

キャッシングをどのように返済するかはカード会社によって異なる

クレジットカードのキャッシングの返済方法は、カード会社によって異なります。一つの方法に決まっている場合もありますが、いくつかの方法から自分で選べる場合もあります。

一般的に以下の3つの方法があります。

1.口座からの引き落とし

カード会社で決められた支払日に口座から引き落としされます。

支払日までに口座に入金しておけば自動で引き落としされるので便利です。

口座引き落としの方法しか選べないカード会社もありますが、これから述べる「ATM」や「銀行振り込み」による支払いが選べる場合は、利息が節約できる可能性がありますので検討してみましょう。

なお、クレジットカードのショッピング枠とキャッシング枠の支払日が違う場合も多いので注意してください。

2.ATM(金融機関・コンビニ)

事前に返済金額を確認した上で、金融機関やコンビニのATM、クレジットカード専用のATMなどで返済します。

カード会社によって利用できるATMが決まっているので注意しておきましょう。

また、ATMを利用する際は手数料がかかったり、硬貨が使えなかったりするATMもあるので、事前に確認するようにしましょう。

3.銀行振り込み

カード裏面などに記載されているカード会社のインフォメンションセンターなどへ連絡し、振込先と振込金額を教えてもらい、カード会社の指示に従って振り込みます。

銀行振り込みの場合は振込手数料がかかるので注意しましょう。

どのような方法で返済することになるのか、クレジットカードのキャッシングをする前にしっかりと確認し、計画的に利用するようにしましょう。

コンビニなど提携ATMを使えば繰り上げ返済が可能

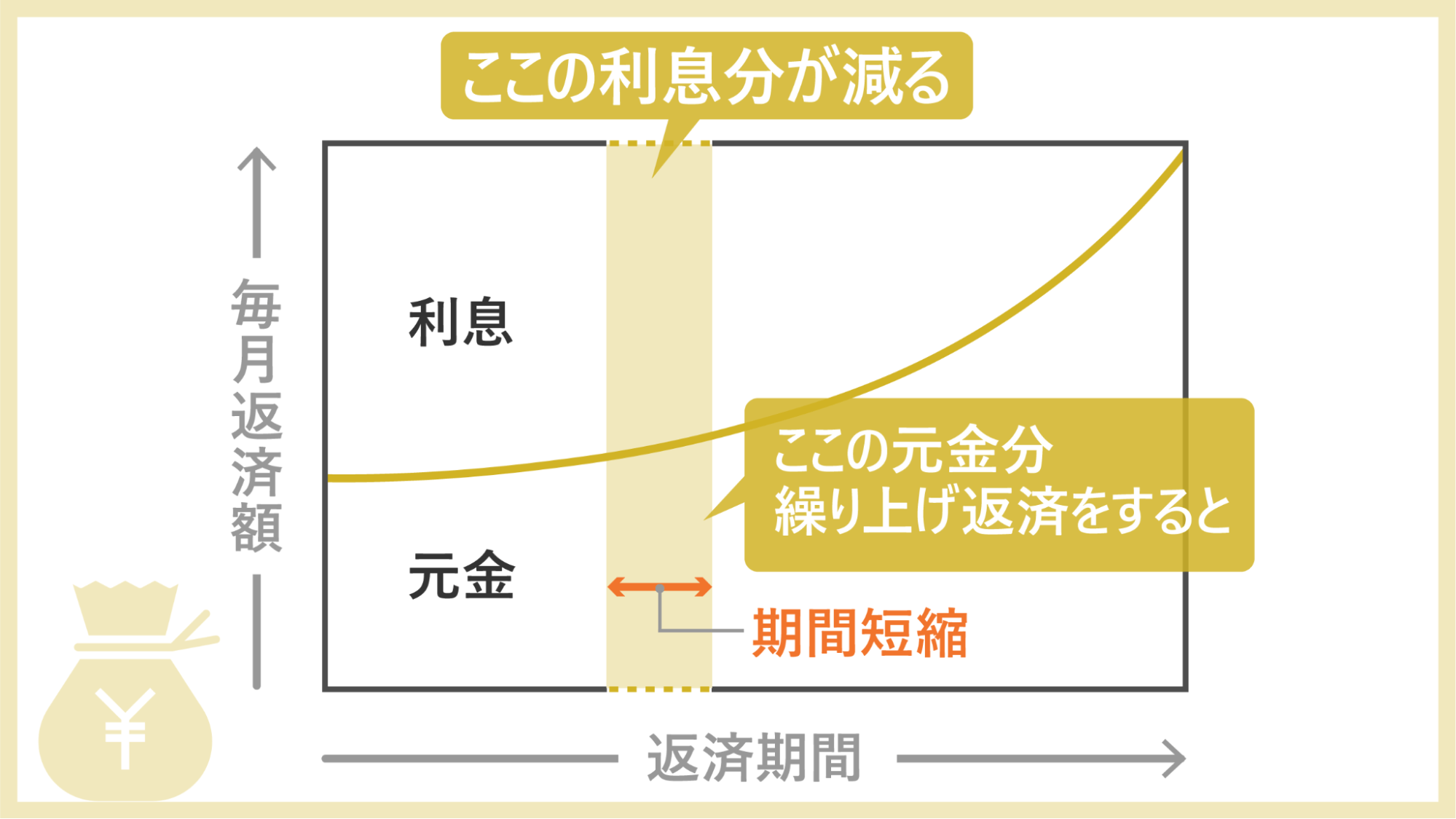

毎月の返済のほかに、ある程度資金に余裕があれば、前倒しで返済を行うことで返済総額を減らせる「繰り上げ返済」を検討してみてはいかがでしょうか?

繰り上げ返済の方法には、以下の2つの方法があります。

- 一部繰り上げ返済

キャッシング利用残高の元金の一部を支払う - 一括繰り上げ返済

キャッシング利用残高の全部を支払う

どちらの方法でも、コンビニや金融機関などにある提携ATMでできます。

一部繰り上げ返済では、ある期間の元金を繰り上げて返済することで、その期間の利息部分が軽減され、結果的に返済期間を短縮できます。

利用残高の全額を一括で支払う「一括繰り上げ返済」をする場合は、完済金額(実際の借入金額に支払う利息を足した金額)を正確に確認することが必要です。

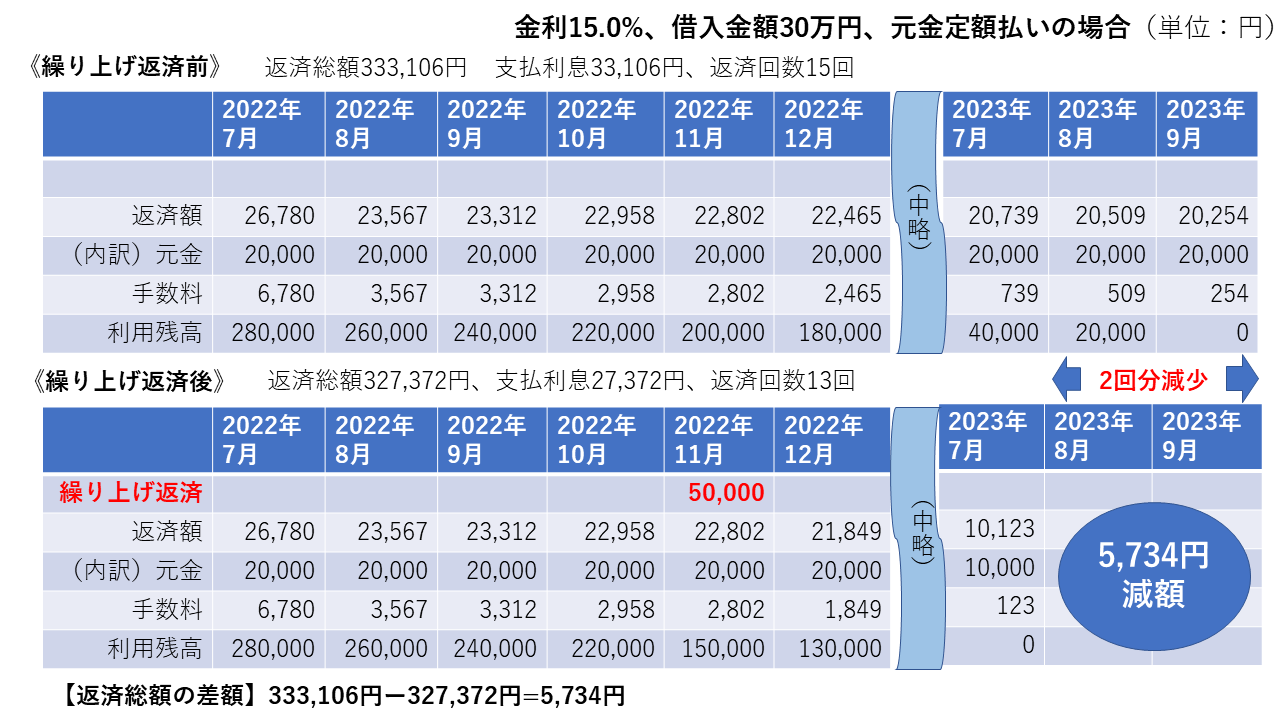

一部繰り上げ返済をする前とした後では、どのくらい返済総額が違うのか、計算例を比較してみました。

上記の図のように、金利15.0%で30万円を借り入れて、リボ払い(元金定額払い)を返済する場合、2022年11月に5万円分、繰り上げ返済をした場合、返済回数は2回減り、支払総額は5,734円減りました。

以上のように、繰り上げ返済には返済総額を減らす効果が期待できます。

ただ、無理な返済をして手元のお金が足りなくなることがないように、あくまで余裕を持って返済することを心がけましょう。

この記事のまとめ

クレジットカードでは、お買い物の決済ができるショッピング枠のほかに、お金を借りられるキャッシング枠もあります。

クレジットカードでキャッシング枠とショッピング枠の契約を同時に行った場合は、既に所持しているクレジットカードのショッピング枠について、利用できる額の範囲内ですぐにお金を借りられます。

なお、キャッシング枠はショッピング枠の一部に含まれているため、ショッピング枠の利用状況によっては、キャッシング枠の全てを利用できるわけではないので注意が必要です。

クレジットカードでキャッシングをするときは、カード会社によって決められた金利(利息)が発生します。

一般的なクレジットカードのキャッシングの金利は年15.0%~18.0%台です。

一般的にはクレジットカードのキャッシングの金利より、カードローンの金利のほうが低い傾向にあります。

クレジットカードのキャッシングのやり方や返済方法は、各カード会社によって違うので、利用する前にしっかりと確認することが大切です。

クレジットカードのキャッシングはすぐに利用できる便利さはありますが、カードによっては金利が高かったり、返済方法によっては利息を多く払う可能性もあるので、自分に合った無理のない返済方法を選択するようにしましょう。

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー