お金がない時の最終手段は「借りる」だけではない!借りられない人が選べる究極の11選

![]() 更新日:2024.05.03

更新日:2024.05.03

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

生活費が必要なのにお金を借りられない状況に陥り、困っているという人もいるでしょう。

実は、大手消費者金融からお金を借りる以外にもお金を工面する方法は多数存在するのです。

お金を借りられない場合の最終手段としては、おもに以下のようなものが挙げられます。

- 独自の審査がある中小の消費者金融で借りる

- クレジットカードのキャッシングを利用する

- 質屋やメルカリなどでお金を作る

- 生命保険の契約者貸付制度を利用する

- 定期預金担保貸付でお金を借りる

- 従業員貸付制度を利用する

- 親や親族からお金を借りる

- 求職中なら求職者支援制度・求職者支援資金融資を利用する

- 生活困窮者自立支援制度を利用する

- 借金がある場合は債務整理を行う

- 生活保護を受ける

「お金がなくてどうしようもない…」と不安に思っていても、まだ上記のような手段が残っている可能性もあります。

また、公的施設や弁護士など、お金の専門家に相談することで、自分に合った打開策が見つかるかもしれません。

この記事では、お金が借りられない場合の最終手段と、その際に気をつけるべき点について解説していきます。

【お金を借りられない場合のおもな最終手段】

- 大手審査に落ちても独自審査の中小消費者金融なら借りられる可能性がある

- 不用品を質屋に預けたり、メルカリで売ったりしてお金を作る方法もある

- 生命保険の契約者貸付制度や定期預金担保貸付でもお金を借りられる

- 借金が多い場合は債務整理を検討する

- 働くことが難しく収入がない人は生活保護の利用も視野に

目次

- 1お金を借りられない場合の最終手段は?お金を工面する方法9選

- 1-1独自の審査がある中小の消費者金融で借りる

- 1-2クレジットカードのキャッシングを利用する

- 1-3質屋やメルカリなどを利用する

- 1-4生命保険の契約者貸付制度を利用する

- 1-5定期預金担保貸付でお金を借りる

- 1-6従業員貸付制度を利用する

- 1-7親や親族からお金を借りる

- 1-8求職中の人のための求職者支援制度・求職者支援資金融資

- 1-9経済的に苦しい状況から自立を目指すなら生活困窮者自立支援制度

- 2お金を借りる最終手段として闇金や裏バイトに手を出すのはNG

- 2-1高金利でお金を貸し付けられてしまう

- 2-2反社会的勢力との関わりができてしまう可能性がある

- 3借金が多すぎる場合の最終手段は債務整理

- 3-1任意整理は債権者と交渉をし将来利息をカットする方法

- 3-2どうしても返せない借金は自己破産や個人再生の選択肢も

- 4働くことが難しく収入がない人は生活保護も検討を

- 4-1生活保護の申請は国民に与えられた権利

お金を借りられない場合の最終手段は?お金を工面する方法9選

いますぐお金が必要なのに、どこからも借りられないと、違法な手段が頭をよぎるかもしれません。

しかし、いくらお金に困ったとしても、絶対に闇金に手を出してはいけません。

お金を借りられない場合の最終手段は以下のとおりです。

- 独自の審査がある中小の消費者金融で借りる

- クレジットカードのキャッシングを利用する

- 質屋やメルカリなどを利用する

- 生命保険の契約者貸付制度を利用する

- 定期預金担保貸付でお金を借りる

- 従業員貸付制度を利用する

- 親や親族からお金を借りる

- 求職中の人のための求職者支援制度・求職者支援資金融資

- 経済的に苦しい状況から自立を目指すなら生活困窮者自立支援制度

お金を借りる方法や自力でお金を作る方法は複数存在しますし、それでもなお生活が苦しい場合には公的支援制度を利用するという手もあります。

具体的にどのようにすればいいのか、それぞれの方法について詳しく見ていきましょう。

独自の審査がある中小の消費者金融で借りる

大手消費者金融の審査に落ちてしまったなら、中小の消費者金融に申し込んでみるのもひとつの選択肢です。

中小の消費者金融は大手の消費者金融と異なり、独自の審査基準を設けているため、大手で落ちたとしても中小なら審査に通る可能性があります。

|

消費者金融 |

セントラル セントラル |

いつも いつも |

フタバ フタバ |

ベルーナノーティス ベルーナノーティス |

フクホー フクホー |

アロー アロー |

ダイレクトワン ダイレクトワン |

ライフティ ライフティ |

中央リテール 中央リテール |

スカイオフィス スカイオフィス |

AZ AZ |

スペース スペース |

エイワ エイワ |

ビアイジ ビアイジ |

エニー エニー |

ユニズム ユニズム |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年4.8%~18.0% | 年4.8%~20.0% | 年14.959%~19.945% | 年4.5%~18.0% | 年7.30%〜20.00% | 年15.00%~19.94% | 年4.9%~18.0% | 年8.0%~20.0% | 年10.95%~13.0% | 年15.0%~20.0% | 年7.0%~18.0% | 年8.0%~18.0% | 10万円未満:年19.9436% 10万円以上:年17.9507% |

年12.0%~18.0% | 年15.0%~20.0% (10万未満の利用は年20.0%) |

年15.0%~20.0% |

| 限度額 | 300万円 | 500万円 | 1〜50万円 | 300万円 | 200万円 | 200万円 | 1〜300万円 | 1,000円〜500万円 | 500万円 | 1〜50万円 | 200万円 | 500万円 | 1〜50万円 | 1〜200万円 | 100万円 | 100万円 |

|

融資時間 |

最短即日 | 最短45分 | 最短即日 | 最短24時間以内 | 最短即日 | 最短即日 | 最短即日 (店頭窓口で申込みの場合) |

記載なし | 最短翌営業日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 記載なし |

|

無利息期間 |

契約日翌日から30日間 (初回利用時) |

60日間 | 契約日翌日から30日間 (初回利用時) |

14日間 (初回利用時と完済後再度利用時) |

なし | 記載なし | 55日間 (初回利用時) |

35日間 (初回利用時) |

なし | なし | なし | なし | なし | なし | なし | なし |

|

WEB完結 |

可能 | 不可 | 不可 | 可能 | 不可 | 可能 | 可能 | 可能 | 不可 | 不可 | 可能 | 可能 | 不可 | 不可 | 可能 | 可能 |

|

在籍確認 |

記載なし | 原則あり | 原則あり | 原則あり | 原則なし | 記載なし | 原則あり | 原則あり | 原則あり | 記載なし | 原則あり | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし |

|

会員特典 |

記載なし | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし | インターネット会員サービスあり | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし | 記載なし |

|

担保・連帯保証人 |

原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

|

遅延利率 |

年20.0% | 年20.0% | 年19.945%以内 | 年20.0% | 年20.0% | 年19.94% | 年20.0% | 年20.0% | 年20.0% | 15.0%~20.0% | 年20.0%以下 | 年8.0%〜18.0% | 年19.9436% | 年20.00% | 年20.00% | 年20.00% |

|

アプリ |

なし | なし | なし | なし | なし | あり | なし | なし | なし | なし | なし | なし | なし | なし | なし | なし |

|

公式HP |

詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

中小の消費者金融では、コンピューターなどの自動審査ではなく、人が独自の審査基準を用いて審査を行なっている場合が多いです。

そのため、個別の事情に合わせて対応してもらえる可能性があり、大手消費者金融で審査に落ちた人でも通るケースがあります。

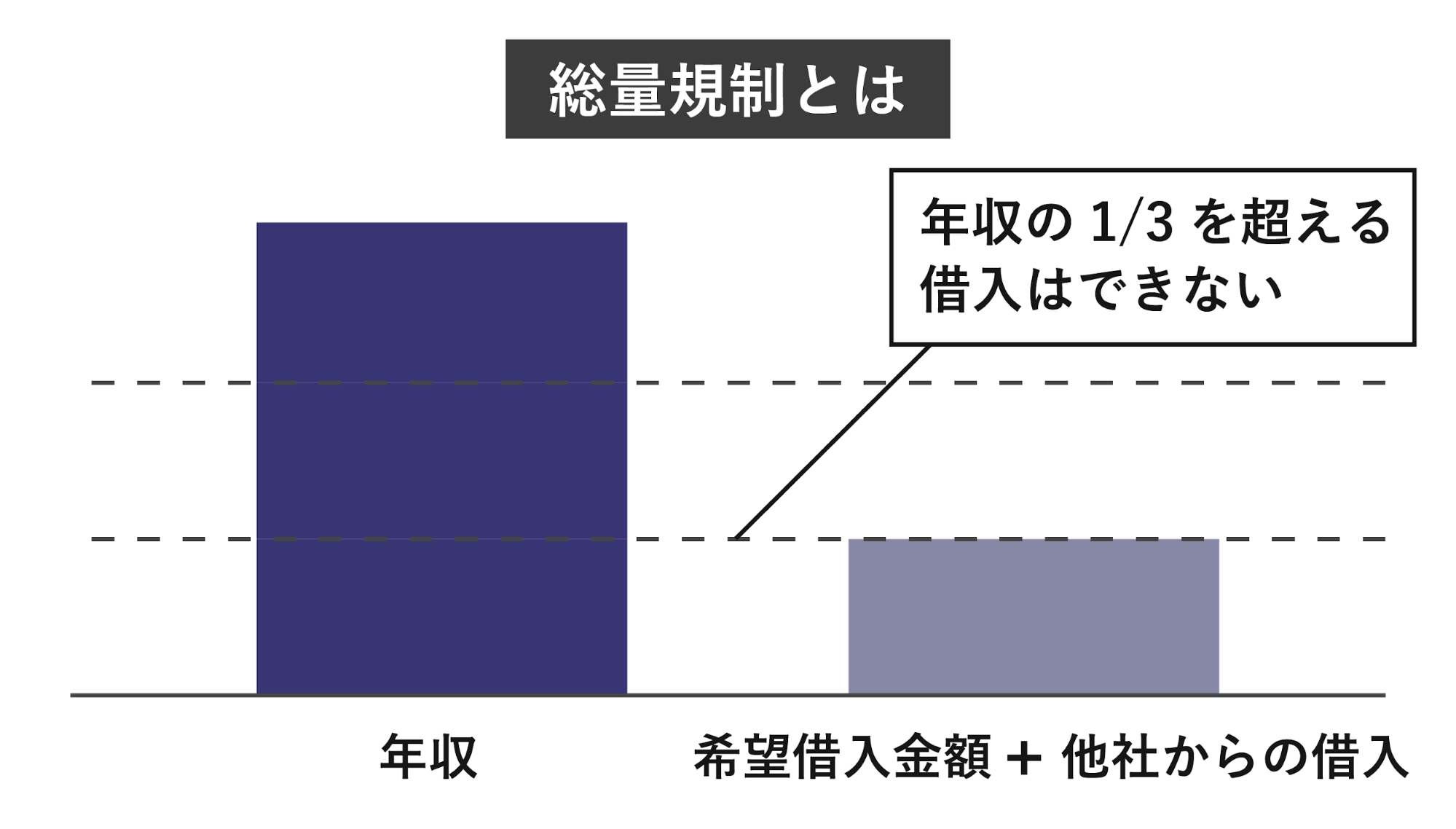

ただし、大手消費者金融と同じように貸金業者なので、貸金業法の「総量規制」というルールを守らなければなりません。

もしすでに収入の3分の1以上を借り入れている人は、原則として追加の借り入れはできないので注意しましょう。

クレジットカードのキャッシングを利用する

すでにキャッシング枠が設定されているクレジットカードを持っているのであれば、限度額内ならすぐに借り入れができます。

審査は申し込み時またはキャッシング枠設定時に済んでいるため、改めて審査を行う必要はありません。

ただし、一般的なカードローンに比べ、クレジットカードのキャッシングは金利が高めな傾向にある点には注意が必要です。

また、キャッシング枠は買い物で使えるショッピング枠の一部になっているため、買い物をたくさんしてしまうとキャッシングができなかったり、少額しか借りられなかったりする場合もあります。

質屋やメルカリなどを利用する

質屋やメルカリなどで不用品を預けたり、売却したりしてお金を作る方法もあります。

少しでも高く売りたい場合は、出品する際に自分で価格をつけられるメルカリなどのネット売買サービスを利用してもいいでしょう。

一方、中古ショップでは、品物を持ち込むとその場で査定してお金に換えてくれるので、早く売りたい場合には便利です。

ブランド品や高級な貴金属や時計を持っている場合は、質屋に預けるとお金を借りられます。

ただし、質屋は高額な物品しか取り扱っていないことが多く、期日までに返済できない場合には「質流れ」となり所有権が質屋に移ってしまうので注意しましょう。

生命保険の契約者貸付制度を利用する

終身保険や養老保険のような積立型の保険に入っている場合、その解約返戻金を担保にして6〜8割程度を限度に借り入れが可能です。

この制度を契約者貸付制度といいます。

また、解約返戻金とは、生命保険を解約した際に戻ってくるお金のことです。

解約返戻金がある代表的な生命保険には以下のような種類があります。

- 終身保険

- 学資保険

- 個人年金保険

- 養老保険

この契約者貸付制度のメリットは以下のとおりです。

- 審査が不要で、信用情報機関にも登録されない

- 保険を解約せずに借り入れできる

- 金利が低い(年2.0%〜6.0%程度)

契約者貸付制度のメリット

審査なしで借り入れできるため、仮に信用情報に傷があっても、無職の人でも利用できます。

信用情報とは

ただし、返済の滞納をすれば保険の契約自体が解約となってしまう可能性もあるので慎重に利用しましょう。

定期預金担保貸付でお金を借りる

定期預金を担保にしてお金を借りる方法もあります。

一般的に、貸付金額の上限は、定期預金残高の90%程度で、200〜300万円が限度額です。

定期預金担保貸付のメリットは以下のとおりです。

- 生命保険等の契約者貸付制度と比較しても低金利(年0.25〜0.51%程度)

- 審査不要、信用情報への登録もなし

- 定期預金解約の必要なく借りられる

定期預金担保貸付のメリット

ただし、自動的に定期預金を担保に借り入れできる「自動貸付」を設定している場合には注意が必要です。

うっかり普通預金の口座から、残高以上の金額を引き出そうとすると、借りている意識のないまま借り入れできてしまうリスクがあります。

この方法で自動貸付を受けた場合には、普通預金の残高がマイナス表示されますので、こまめに確認するようにしましょう。

従業員貸付制度を利用する

勤務先からお金を借りる従業員貸付制度を利用する方法もあります。

従業員貸付制度とは、勤務先の会社からお金を借りる制度で、福利厚生の一環として導入されているものです。

従業員貸付制度のメリットは以下のとおりです。

- 翌月以降の給料に影響がない

- 低金利(年によって異なるが、令和4年中は年0.9%)

給料の前借りだとすでに働いた分を先に受け取るので、翌月の給料に影響が出てしまいます。

一方で、従業員貸付制度だと会社の利益から貸してもらえるので、翌月の給料へ影響が出にくく、大きなメリットとなっています。

金利は法律によって決められていて、借りた年によって違いますが、令和4年中は年0.9%です。

いくらまで借りられるかはそれぞれの会社によって違いがありますが、一般的には勤務期間が長いほど借りられる金額は大きく、上限額は10〜100万円程度となります。

ただし、基本的には従業員貸付制度が利用できるのは正社員のみです。

また、使途が親族の冠婚葬祭や自分や親族等の入院費用、天災による家屋の修繕費などに限られていて、生活費には使えないなどの使い勝手の悪さもあります。

会社にお金を借りることによって評価に響く場合もあるので、トータルで考えて利用しましょう。

親や親族からお金を借りる

頼れる親や友人がいるのであれば、一度誠実に状況を話して理解してもらい、お金を借りるという手もあります。

今まで築き上げた信頼関係があれば、貸してくれる可能性はあるでしょう。

その際は、たとえ身内であっても借用書の作成は必要です。

借用書は、お金の貸し借りを証明する役割があり、もし借金をめぐって裁判になったときには、借主がお金を借りた証拠となるためです。

求職中の人のための求職者支援制度・求職者支援資金融資

無職の人や求職中の人であれば求職者支援制度や求職者支援資金融資の利用を検討してみましょう。

求職者支援制度とは

再就職、転職、スキルアップを目指す人が、月10万円の生活支援の給付金を受給しながら、無料の職業訓練を受講できる制度です。訓練期間は2ヶ月から6ヶ月のものが多く、さらに、就職のサポートも受けられます。

求職者支援制度のおもな対象者は、給付金も職業訓練も受ける場合と、職業訓練のみを受ける場合とで以下のように異なります。

求職者支援制度のおもな対象者

| 給付金も職業訓練も受ける場合[下記の活用要件のAとBに該当する人] | |

|---|---|

| 離職者 | ・雇用保険の適用がなかった離職者 ・フリーランス・自営業を廃業した人 ・雇用保険の受給が終了した人など |

| 在職者 | 一定額以下の収入のパートで働きながら、正社員への転職や社内での正社員転換を目指す人など |

| 給付金を受けずに職業訓練のみを受ける場合(無料の職業訓練のみ受講する人) [下記の活用要件のAのみ該当する人] |

|

|---|---|

| 離職者 | 親や配偶者と同居していて一定の世帯収入がある人など(親と同居している学卒未就職の人など) |

| 在職者 | 働いていて一定の収入のある人など(フリーランスで働きながら、正社員への転職を目指す人など) |

求職者支援制度活用のおもな要件

| A 訓練受講の要件 | ・ハローワークに求職の申し込みをしていること ・雇用保険被保険者や雇用保険受給資格者でないこと ・労働の意思と能力があること ・職業訓練などの支援を行う必要とハローワークが認めたこと |

|---|---|

| B 職業訓練受講給付金の支給要件 | ・本人の収入が月8万円以下 ・世帯全体の収入が月30万円以下 ・世帯全体の金融資産が300万円以下 ・現在住んでいるところ以外に土地・建物を所有していない ・全ての訓練実施日に出席している(育児・介護を行う人や、求職者支援訓練の基礎コースを受講する人については、欠席理由を証明できない場合であっても訓練実施日の2割まで欠席を認める) ・世帯の中に給付金を受給して職業訓練を受けている人がいない ・過去3年以内に、不正行為により、特定の給付金の支給を受けたことがない |

なお、職業訓練のおもなコースは以下のとおりです。

| 基礎 | ビジネスパソコン科、オフィスワーク科など |

|---|---|

| IT | WEBアプリ開発科、Android/JAVAプログラマ育成科など |

| 営業・販売・事務 | OA経理事務科、営業販売科など |

| 医療事務 | 医療・介護事務科、調剤事務科など |

| 介護福祉 | 介護職員実務者研修科、保育スタッフ養成科など |

| デザイン | 広告・DTPクリエーター科、WEBデザイナー科など |

| その他 | 3次元CAD活用科、ネイリスト養成科など |

さらに、上記の職業訓練受講給付金を受給しても、その給付金だけでは訓練受給中の生活費が不足する場合には、求職者支援資金融資制度による融資も受けられます。

求職者支援資金融資の貸付条件は以下の表の通りです。

| 貸付額 | 月額5万円(上限)もしくは月額10万円(上限)※1 × 職業訓練の受講予定月数※2 ・配偶者(夫か妻)・子ども・父母のいずれかと生活している場合は上限10万円 ・上記以外の場合(単身者など) ・上限月額5万円 |

返済日 | 返済期日は貸付日の翌月末以降、毎月末日 |

|---|---|---|---|

| 対象者 | 以下の要件をどちらも満たしている人 ・職業訓練受講給付金の支給決定を受けた人※3 ・ハローワークで求職者支援資金融資要件確認書の交付を受けた人※4 ※5 |

返済方法 | ・訓練終了月の3ヶ月後の末日までは元金据置期間として利息のみの返済 ・訓練終了月の4ヶ月後の末日以降、貸付日から5年以内に元利均等払いにより、ろうきんの口座より自動引落し |

| 貸付利率 | 年2.0%(信用保証料0.5%を含む) | 担保人・保証人 | 不要(ただし、ろうきんが指定する信用保証機関の利用が条件) |

| 貸付方法 | 本人の口座へ貸付金額を一括で振り込む(口座は労働金庫(ろうきん)に限る) | 遅延損害金 | 年14.5% |

※2:受講予定訓練月数とは、ハローワークに貸付の確認申請を行った時点で、職業訓練受講給付金の支給・不支給の決定が行われていない支給単位期間(給付金支給申請の対象となる訓練期間)の数

同一の訓練の受講予定訓練月数が12を超える分(最大24まで)については、最初の12ヶ月が経過するまでに再度、ハローワーク・労働金庫で貸付の手続きを行う必要がある

※3:ハローワークに確認申請を行った時点で、支給・不支給の決定が行われていない支給単位期間(給付金支給申請の対象となる訓練期間)のうち、最初の支給単位期間についての支給決定

※4:(確認書の交付要件)

・貸付を希望する理由が適当と認められる

・貸付金を返済する意思があると認められる

・暴力団(「暴力団員による不当な行為の防止等に関する法律」第2条第6号に規定する暴力団員)ではない

※5:原則として未成年は利用できない。また、最終返済時年齢は65歳

経済的に苦しい状況から自立を目指すなら生活困窮者自立支援制度

働きたくても働けない、住居がないなどの生活困窮者を対象とした自立支援制度もあります。

生活困窮者自立支援制度では、下表のような支援が行われます。

生活困窮者自立支援制度の支援内容

| 自立相談支援事業 | 自立に向けた支援プランを作成する |

|---|---|

| 住居確保給付金の支給 | 就職に向けた活動をするなどを条件に、一定期間、家賃相当額を支給する |

| 就労準備支援事業 | 直ちに就労が困難な人に6ヶ月から1年の間、プログラムにそって就労に向けた支援や就労機会の提供を行う |

| 家計改善支援事業 | 状況に応じた支援計画の作成、相談支援、関係機関へのつなぎ、必要に応じて貸付のあっせん等を行い、早期の生活再生を支援する |

| 就労訓練事業 | 直ちに一般就労することが難しい人のために、個別の就労支援プログラムに基づき、一般就労に向けた支援を中・長期的に実施する |

| 生活困窮世帯の子どもの学習・生活支援事業 | 子どもの学習支援をはじめ、日常的な生活習慣、仲間と出会い活動ができる居場所づくり、進学に関する支援、高校進学者の中退防止に関する支援等、子どもと保護者の双方に必要な支援を行う |

| 一時生活支援事業 | 住居をもたない人、またはネットカフェ等の不安定な住居形態にある人に、一定期間、宿泊場所や衣食の提供を行う |

支援制度を利用したい場合には、住まいの地域の自立相談支援機関の相談窓口にて相談しましょう。

専門の支援員が相談者に寄り添いながら、他の専門機関と連携して解決に向けた支援を行ってくれます。

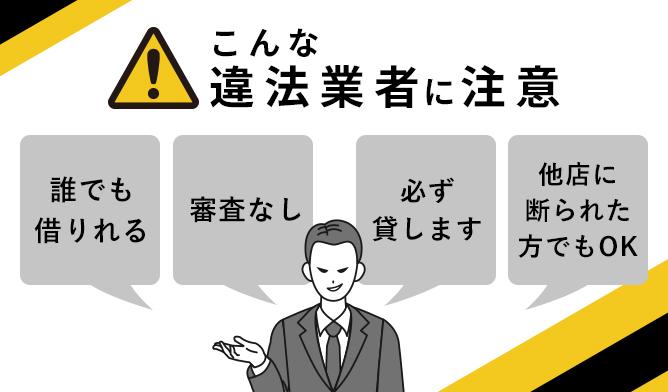

お金を借りる最終手段として闇金や裏バイトに手を出すのはNG

お金に困ってしまうと、違法な方法で借りるしかないと考える人もいるかもしれませんが、絶対に闇金やクレジットカードの現金化などの裏バイトに手を出してはいけません。

その理由について、詳しくみていきましょう。

高金利でお金を貸し付けられてしまう

ほとんどの闇金は、上限金利を超えた法外な利息を要求してきます。

貸金業法で決まっている上限金利は、下記のとおりです。

| 10万円未満 | |

| 10万円以上~100万円未満 | |

| 100万円以上 |

貸金業法の上限金利を超えた利息で貸付を行う業者はまず闇金と思ってよいでしょう。

ただし最初は、「消費者金融や銀行などよりも低い金利で借り入れができる」などとうたって集客してくる闇金も多くあります。

いざ実際に利用してみたら、利用前に取り決めていた金利より高い金利を設定され、多額の利息を要求されるケースが多いので、絶対に利用しないようにしましょう。

反社会的勢力との関わりができてしまう可能性がある

闇金は、反社会的勢力が犯罪により手に入れたお金を融資の資金にして営んでいるケースがほとんどです。

そこからお金を借りることで、自分で気づかない間に反社会的勢力とのかかわりができてしまう可能性があるのです。

反社会的勢力とのかかわりができてしまうと、自分の意思に反して犯罪に加担させられる可能性があります。

犯罪に加担したことで反社会的勢力の一員とみなされてしまえば、銀行口座を開設できなくなったり、携帯電話を購入できなくなったりなど、生活の上でさまざまな支障が発生します。

自覚のないままに普通の生活ができなくなってしまうリスクがありますので、絶対に闇金は利用しないようにしましょう。

借金が多すぎる場合の最終手段は債務整理

もし借金が多すぎて生活が苦しい場合は、最終手段として、債務整理が挙げられます。

債務整理とは、合法的に借金を減額・免除する方法で、任意整理・個人再生・自己破産などが挙げられます。

中でも、カードローンの借り入れやクレジットカードのリボ払いの解決には任意整理が向いています。

ここでは、任意整理を中心に、債務整理について詳しく解説していきます。

任意整理は債権者と交渉をし将来利息をカットする方法

任意整理とは債権者(お金を貸した側)と直接交渉をして主に将来利息をカットしてもらう方法です。

債務整理では、おもに以下の内容を債権者と交渉します。

- 将来利息のカット

- 遅延損害金のカット(返済を滞納していた場合)

- 返済期間の再設定(36〜60回での分割払い)

将来利息が減額・カットされれば、これまで利息の返済に充てていた金額を元金の返済に充てることが可能になります。

また、もし任意整理をする業者との取引期間に過払い金(利息制限法の上限を超える金利での取引)が発生している場合には、元金の減額ができる可能性もあります。

基本的には、元金の返済は続けなければならないため、以下のような条件を満たす人が任意整理に向いているといえます。

- 原則3年~5年程度の分割払いで完済できる、安定した収入があること

- 完済まで返済を続ける意思があること

どうしても返せない借金は自己破産や個人再生の選択肢も

100万円を超える借金があり、家などの資産を残したいのであれば、個人再生を検討してみましょう。

個人再生とは、債務者(借りた側)に返済できないおそれがあることを裁判所に申立てて、借金を1/5〜1/10程度まで減額してもらう方法です。

個人再生ができるおもな条件は、以下のとおりです。

- 借金総額が100万円以上であること(最低弁済額(返済しなければならない最低限の金額)が100万円のため)

- 借金総額が5,000万円以下(利息制限法の引き直し計算後)であること

- 将来的に継続的・安定的な収入があり、再生計画に則った弁済が行えること

個人再生をしたとしても借金が支払えない場合は、自己破産を視野に入れておきましょう。

自己破産とは、裁判所を介して、一部の債務を除き全ての借金の支払い義務を免除(免責)してもらう方法です。

法テラスや国民生活センター、市役所などの公的機関が無料相談を受け付けていますので、自分の状況に合った方法を選ぶ際に利用してみるとよいでしょう。

相談だけであれば、無料としている法律事務所もあります。

参考:弁護士法人・響「債務整理とは?4種類のメリット・デメリットや費用を弁護士が解説」働くことが難しく収入がない人は生活保護も検討を

収入が一定の水準に満たず、就労も難しく、頼れる身内もいない場合には、生活保護も検討しておきましょう。

しかし、生活保護は申請すれば誰でも受給できるものではなく、厳密な審査を通過した場合のみ受給できるものです。

ここからは、生活保護の受給条件や受給方法について見ていきましょう。

生活保護の申請は国民に与えられた権利

厚生労働省は「生活保護の申請は国民の権利」であると明言しています。生活が困窮している場合には遠慮なく申請すべきです。

資産や能力等すべてを活用してもなお生活に困窮する方に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障し、その自立を助長する制度です。(支給される保護費は地域や世帯の状況によって異なります。)

引用:厚生労働省公式ホームページ「生活保護」

生活保護の受給条件は次のとおりです。

- 収入が厚生労働省の基準を下回っている

- 家族に働ける人がいるなら、生活保護は認められない

- 持ち家や車など活用できる資産を所有していない

- 働いて収入を得ることができない

- 国の制度を利用しても生活が難しい

- 親族などからの支援が受けられない

生活保護を申請し、上記のような受給条件が揃っているかなどの厳しい審査を通過すると、生活保護の受給が認められます。

生活保護の支給額は、国が決めた基準となる最低生活費から、収入を引いた額となります。

生活保護を受けるための手順・方法は以下のとおりです。

- 生活保護の事前相談

住まいの地域を所轄する福祉事務所の生活保護担当、もしくは自治体の担当窓口に出向き、相談する - 生活保護の申請・調査

生活保護の申請をすると、「訪問面接」「生活歴の聞き取り」「資産・扶養等の調査」などの調査が行われる - 生活保護の決定

生活保護の調査・審査を経て、14日程度で生活保護の受給の可否が郵送で届く

お金を借りられない時の最終手段に関してまとめ

お金を借りられない場合の最終手段は以下のとおりです。

- 独自の審査がある中小の消費者金融で借りる

- クレジットカードのキャッシングを利用する

- 質屋やメルカリなどを利用してお金を作る

- 生命保険の契約者貸付制度を利用する

- 定期預金担保貸付でお金を借りる

- 従業員貸付制度を利用する

- 親や親族からお金を借りる

- 求職中の人は求職者支援制度・求職者支援資金融資の利用も

- 困窮からの自立を目指すなら生活困窮者自立支援制度

高い金利を取られたり、自分が気づかないうちに犯罪に手を貸してしまう可能性もある闇金や裏バイトに手を出すのは、いくらお金に困っても絶対にやめましょう。

もし、借金が多く生活が苦しい場合には、最終手段として債務整理が挙げられます。

収入が低く生活が苦しい場合には生活保護という手段もあります。

お金がなくて八方塞がりに思えても、利用できる制度や相談する場所があります。視野を広く持ち、自分の状況に合った解決方法を試しましょう。

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー