バンクイックの増額審査の実態|口コミからわかる増額案内の流れや審査時間

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「バンクイック」をすでに利用している人で、利用限度額を超えてお金を借りたい場合は、増額申請を行う必要があります。

しかしながら、誰もが増額申請を行えるわけではありません。

どんな人が増額審査に通るのか、あるいはどんな場合に増額審査に落ちてしまうのかが気になる人も多いことでしょう。

そこで、審査に落ちる理由やその対策方法など、バンクイックの増額審査に通るための方法を解説します。

バンクイックの増額審査に関して

- 利用実績を積めば増額審査に通る可能性がある

- バンクイックの増額は10万円単位が多く、一度に100万円単位の増額は難しい

- バンクイックの増額審査に通るには、半年以上の利用実績があるなどの条件を満たす必要がある

- バンクイックの増額審査の結果が出るのは早くても翌日以降

- 急ぎの場合や増額審査が不安な人は大手消費者金融のカードローンで対応するのもアリ

目次

三菱UFJ銀行カードローン|バンクイック |

|

|---|---|

|

・口座新規開設不要 ・テレビ窓口でカードを受け取れば最短翌日に借入可能 ※ 2022年3月31日(木)をもって、テレビ窓口での新規申込受付を終了しております。 |

| 金利 | 年1.8%~年14.6%(実質年率) |

| 融資までの時間 | 最短翌営業日 |

バンクイックで増額申請すると金利が下がる?利用限度額はどれだけ増える?

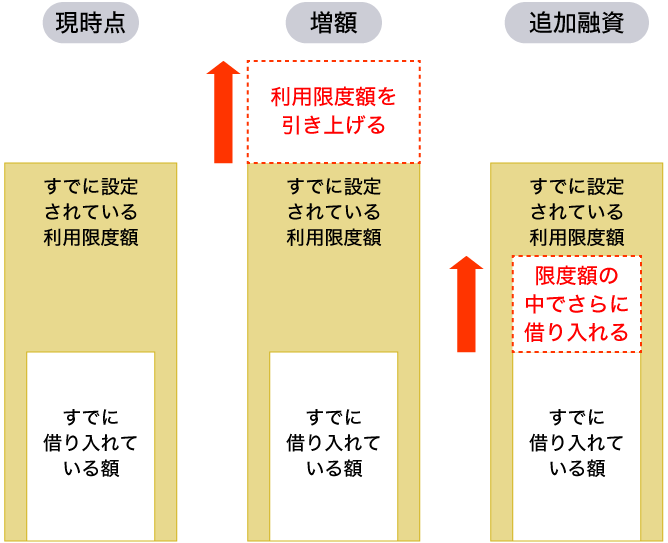

そもそもカードローンの「増額」とは?

すでに借入れをしている人が「もう少しお金を借りたい」となった場合、「増額」と「追加融資」という2つの方法があります。

「増額」はすでに設定されている利用限度額を引き上げることで、「追加融資」は限度額の範囲内でさらにお金を借りること。次の図のように、増える部分が違います。

新たに借りたい金額が限度額の範囲内であれば「追加融資」で済みますが、限度額を超えて融資を受けたいという場合は「増額」を申し込まなくてはなりません。

ひとことヒント

「追加融資」だけなら、もちろん審査なしで申し込めますが、「増額」するには改めて審査に通る必要があります。

バンクイックで増額すると金利が下がる可能性も

バンクイックの金利は年1.8%~年14.6%の間で初回の審査により決まりますが、実は次の表のように、利用限度額がいくらかによって金利の幅は細かく設定されています。

利用限度額ごとの借入利率(平成29年3月27日以降に契約した人が対象)

| 利用限度額 | 借入利率 |

|---|---|

| 400万円超、500万円以下 | 年1.8%~年6.1% |

| 300万円超、400万円以下 | 年6.1%~年7.6% |

| 200万円超、300万円以下 | 年7.6%~年10.6% |

| 100万円超、200万円以下 | 年10.6%~年13.6% |

| 10万円以上、100万円以下 | 年13.6%~年14.6% |

つまり利用限度額が増額によって一定の額に増えると、適用される金利が下がる可能性があるのです。

金利が下がれば、同じ金額を同じ返済期間で借りても月々の返済額は小さくなります。一例として、利用限度額が10万円の場合と100万円の場合で、それぞれ10万円を返済期間1年で借りるとどうなるか、次の表に比較をまとめました。

限度額が上がると毎月の返済額も変わる例

| 借入限度額 | 10万円 | 100万円 |

|---|---|---|

| 金利 | 年14.6% | 年13.6% |

| 借入金額 | 10万円 |

|

| 返済期間 | 12ヶ月 |

|

| 毎月の返済額 | 9,006円 | 8,959円 |

ひとことヒント

バンクイックでは、一度に100万円単位など大幅な増額は難しいといわれているので注意しましょう。基本的には10万円単位で利用限度額の増額が認められるようです。

初回融資の審査より厳しい可能性も?バンクイックの増額審査の難易度

バンクイックで利用限度額を増額するには、改めて審査を受けて通らなくてはなりません。その増額審査は、初回の申込時よりも厳しくなるといってよいでしょう。

他社の借り入れや年収額など、初回の申込時から状況が変わっていないか、申込者の返済能力に変化がないかを再度しっかり確認し、増額を認めるかどうか総合的に判断されます。

とはいえ他社での借入れもなく、バンクイックでの返済実績もしっかりしている場なら、審査に通る可能性は十分あります。

バンクイックの増額審査の通過条件とは?信用力アップが増額への近道か

「バンクイックで増額審査に通る条件」は気になるところですが、初めて利用するときの審査と同様、増額審査でも公表されている基準はありません。しかし増額成功の近道と考えられる条件があります。それは「信用力を上げること」です。

具体的には、信用力を上げるポイントは次の3つです。

バンクイックの増額審査で「信用力が高い」と評価されるポイント

- 半年以上の利用実績がある

- 年収が上がっている

- 他社を含め返済トラブルがない

増額審査通過の条件(1)半年以上の利用実績がある

バンクイックを半年以上問題なく継続して利用すると、三菱UFJ銀行から増額案内の連絡がくる場合もあるようです。

このことから、一定期間バンクイックの利用実績があれば「信用力がある」と評価されやすいと考えられます。最低半年、できれば1年程度の利用実績をつくりましょう。

ひとことヒント

利用実績があっても借入額が多すぎると審査で不利になる可能性もあるので、借入額は少しずつ段階的に減らしていくことも重要です。

増額審査通過の条件(2)年収が上がっていること

初めての利用で審査を受けたときよりも年収が上がっていれば、それだけ返済能力も高くなったと判断され、増額審査では有利になると考えられます。

「より多くを借りたい」のであれば「より多くを返せるか」が問われることになるので、年収が上がれば有利というのは当然といえば当然のことですね。

ひとことヒント

バンクイックのような銀行のカードローンは総量規制(年収の3分の1までしか貸し付けできないという貸金業法のルール)の対象外ですが、同じような規制を独自に設けているので、年収が上がった方が限度額の増額も認められやすいといえます。

また収入が着実に増えていればパートやアルバイト、個人事業主でも増額申請を行えます。

増額審査通過の条件(3)他社を含め返済トラブルがないこと

増額審査では「返済の遅れや滞納がない」といった返済実績が重視されます。このようなトラブルを過去に起こしていると「信用力が低い」と判断され、増額の審査に落ちてしまう可能性が高くなります。

他社も含めて、これまでのカードローンなどの取引履歴に問題がないことが、増額審査に通るには大前提となります。

ひとことヒント

「バンクイックで増額審査に落ちても、他社で借りればいい」という考え方もありますが、取引履歴や返済実績などの信用情報は他社も確認できるので、トラブルがあれば他社での借り入れ審査にも影響が出ます。普段から返済は着実に行い、信用実績をつくることが重要です。

バンクイックの増額審査に通りにくいケースはある?

バンクイックの増額審査で通りにくい、落ちてしまう人にはどんな特徴があるのでしょうか。この基準も公表されていませんが、おおよそ次の3つのような状況があると、審査では不利になると考えられます。

(1)年収が下がり、返済能力も下がったと判断される

初めての利用での審査時よりも年収が下がっていると、返済能力も下がったと判断され、増額を希望しても認められない可能性があります。

ひとことヒント

勤務先が変わらず収入だけが下がっていれば「業績などによる一時的な減収」と見なされるかもしれませんが、転職による減収だと「年収の下がった状態が今後も続く」と見なされ、審査では不利になる可能性が高いといえます。

(2)他社の借入額が増え、バンクイックの自主規制額を超えると判断される

銀行のカードローンは総量規制の対象外ですが、三菱UFJ銀行ではバンクイックの利用限度額について「年収に対していくらまで」という独自の規制を設けています。

そしてその規制は、他社での借り入れも含めた合計額が対象となるので注意が必要です。

バンクイックで増額を希望しても、他社での借入額が大きすぎると自主規制に引っ掛かり、審査に通らないことも考えられます。

ひとことヒント

バンクイックで増額をしてまとまった額の融資を受け、他社での借入れを精算してローンをまとめる、いわゆる「借り換えローン」としてバンクイックを利用することも可能です。ただしバンクイックは「おまとめ専用のカードローン」ではないため、利息を軽減する効果はあまり期待できません。

(3)返済遅れや滞納が複数回あると、信用力がないと判断される

過去にバンクイックで返済遅れや滞納が複数回あった場合は、増額審査に通ることはかなり難しいといえるでしょう。

また他社での借入れに関しても、過去に返済トラブルがあった場合は信用力に問題があると判断され、増額審査では不利になります。

ひとことヒント

「返済遅れや滞納が何回あれば落とされる」といった基準は金融機関によって異なりますが、こうしたトラブルの履歴は個人信用情報機関に登録されるためごまかすことはできません。

信用情報機関のひとつであるCIC

増額審査の結果、利用限度額が下がったり、利用停止になることも

バンクイックで増額を申請し、審査に通ればより多くのお金を借りることができますが、一方でデメリットはないのでしょうか。

実は増額審査の結果、利用限度額が逆に下がったり、最悪カードローンの利用停止になったりすることもあり得ます。

「年収が下がる」「他社での借り入れが多い」「過去に返済トラブルがあった」など信用力に問題があると判断される状況が一定の水準を超えていると、審査に通らないだけでなく利用限度額の減額といった措置を受ける可能性があるのです。

ひとことヒント

「増額できるかわからないけど、とりあえず申請してみよう」という行動があだになることもあります。自分の信用力に問題がないかを見直し、審査に不利になりそうな状況があれば増額を申込まないという判断も必要です。

【口コミ】バンクイックから増額案内がきた人の実体験

バンクイックの増額審査に通りやすいタイミングとして、三菱UFJ銀行側から増額の案内メールなどがきた場合が挙げられます。

実際に、バンクイックから増額の案内があった後に申請を行い、増額審査に無事通ったという口コミも寄せられています。

50代/女性/会社員

バンクイックから電話があり、「延滞もないので、もしよろしければ増額しませんか」との案内がありました。「増額しても使わなければこれまでと何も変わらない」という説明で安心感もあり、増額に申し込むことにしました。審査後に利用限度額は200万円から250万円になりました。

20代/女性/派遣社員

増額申請は自分からではなく、バンクイック側からの提案でした。それだけに手続きもスムーズで、追加資料などを提出することもなく口頭だけで済みました。

利用限度額は50万から90万にアップしました。

特に大きな返済トラブルもなく、バンクイックの利用実績が半年以上ある場合で、こうした増額の案内がきたときは増額を検討してみるのもよいでしょう。

Webか電話から申請!バンクイックの借入限度額を増額する方法と流れ

ここでは、バンクイックの利用限度額を実際に増額するための申込み方法について解説します。

増額の申請は、Webまたは電話から行えます。バンクイックのホームページでは便利なWeb申し込みをおすすめしているようです。

Webで申請する場合

パソコンまたは携帯電話からバンクイックの会員専用ページにログインします。そして、「利用限度額の増額申込」より手続きを行うことができます。

電話で申請する場合

以下の専用ダイヤルに電話をかけ、増額したい旨を伝えます。なお、返済を延滞中の場合は申し込みできません。

三菱UFJ銀行第二リテールアカウント支店

0120-76-5919

受付時間:平日9:00~21:00、土・日・祝日:9:00~17:00(12/31~1/3を除く)

バンクイックの増額審査の必要書類は?

バンクイックの増額に申し込むにあたり、希望する利用限度額が50万円を超えるなどの場合、所得証明書類が必要となります。

- 給与明細書

- 源泉徴収票

- 確定申告書

- 納税証明書 など

主な所得証明書類

上記のような書類のうちいずれかが必要になります。前もって準備しておくとよいでしょう。提出方法はWebからのアップロード、郵送、FAXなどです。

バンクイックの増額審査で在籍確認はある?

バンクイックの増額審査では、在籍確認はケースバイケースで実施されるようです。在籍確認が発生する可能性が高いケースとしては、次のような状況が考えられます。

増額審査で在籍確認される可能性が高いケースの例

- 初回の審査時から大幅な年収の増減があった

- 転職や引っ越しをしており、バンクイックへ連絡をしていなかった

- 過去、バンクイックを利用して滞納などをしたことがある

- バンクイックからの連絡があったが無視していた

- 他社のカードローンを利用して滞納したことがある

- 1年以上バンクイックを利用していなかった

- 希望する利用限度額が大きい

- 勤続年数が短く、転職を何回か繰り返した など

仮に在籍確認がある場合には、増額の申し込み後2~3日の間に職場に電話が入ることが多いようです。

在籍確認の方法などは、バンクイックの初回の申し込み時の在籍確認に準じます。詳しくはこちらの記事も参考にしてください。

増額審査の結果回答までどれくらい時間がかかる?

バンクイックの増額審査の結果は、最短で翌営業日、通常は増額の申し込み後2~3日以内にわかるといわれています。

即日審査・即日増額はできませんので、どうしてもその日のうちにお金を借りたい人は、最短で即日融資も可能な消費者金融のカードローンを検討したほうがよいでしょう。

ひとことヒント

バンクイックの増額は土日祝日でも申し込みは可能ですが、審査は平日に行われます。

そのため、土日祝日に申し込みを行う場合には、結果が出るまでにさらに時間がかかると考えておきましょう。

増額審査の結果連絡はメールと電話、どっちでくる?

増額審査の結果通知は、メールではなく電話連絡で行われます。ただし、電話連絡があるのは増額審査に通過した場合のみで、審査に落ちた場合には電話連絡はありません。

一方、審査通過後に実際に限度額が増額されたことは、登録したメールアドレスに『三菱UFJ銀行のカードローン「バンクイック」変更契約手続き完了のお知らせ』としてメールで連絡がきます。

バンクイックの増額審査に通るか不安な場合の対処法

年収が下がったなど、自分の信用状況に不安があり、バンクイックの増額審査に通るか心配という人は、大手消費者金融のカードローンに新規で申し込むという方法があります。

ひとことヒント

消費者金融のカードローンに申し込む場合は、1社に絞り込んで申し込むようにしましょう。手あたり次第に何社も同時に申し込むと、「相当お金に困っている人」と判断され、審査で不利になる可能性があります。

消費者金融のカードローンを選ぶポイント

1つ目のポイントは、「アコム以外を選ぶ」というものです。

実は、バンクイックの審査は三菱UFJ銀行ではなくアコムが担当しています。そのため、バンクイックとアコムの審査基準は同じといえるのです。

バンクイックの審査で落とされる可能性があるなら、アコムの審査にも通りにくいと考えられるので、通る可能性を上げたいならアコムとは違う基準で審査を行う他社を選んだ方が有利になります。

もう1つのポイントは、「最短即日融資が可能かどうか」です。

バンクイックの増額審査は最短でも翌営業日までかかってしまうので、その日のうちにお金を借りたいという人には向いていません。バンクイックで増額されるまで待っていられない、という人は即日融資も可能な大手消費者金融のカードローンを検討してみるとよいでしょう。

以上のポイントを踏まえ、次の4社をここでは紹介します。

消費者金融のカードローンの審査スピード

| カードローン | 審査にかかる時間 | 融資にかかる時間 |

|---|---|---|

| プロミス | 最短20分 | 最短20分 |

| アイフル | 最短20分(※1) | 最短20分(※1) |

| レイク | 申し込み後、最短15秒で審査結果表示 | Web申込で最短25分(※2) |

| SMBCモビット | 最短30分(申込の曜日、時間帯によっては翌日以降の取扱となる場合がある) | 最短即日 |

※2:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込が可能。一部金融機関および、メンテナンス時間等を除く。審査結果によってはWebでのご契約手続きが行えない場合があります。

この記事のまとめ

- バンクイックの増額審査は、利用実績、年収、取引履歴に依存する。

- 年収が下がるなど信用力が下がると、むしろ利用限度額が下がる、さらには利用停止となる場合も。

- Webか電話で申請を行う前に、増額可能かどうか自分の状況を確認しよう。

監修者

監修者

ファイナンシャル・プランナー(CFP認定者)

慶應大学大学院商学研究科修了後、証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。現在、資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演を行っている。東洋大学経営学部ファイナンス学科非常勤講師。監修本に『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)がある。

【保有資格】

CFP、DCアドバイザー、証券外務員