セブン銀行カードローンは在籍確認の電話が原則なし?他銀行と比較

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「セブン銀行カードローンって他社と何が違うの?」

「自分にとってセブン銀行カードローンがベストな選択か知りたい」

現在セブン銀行は金融サービス事業での拡大*をしており、近年になってローンサービスの利用者数も右肩上がりで増えているようです。

参照:セブン銀行、「ATM+」とするATM事業の進化に加え、事業の多角化を推進し収益拡大を目指す

そんなセブン銀行カードローンの他社銀行との大きな違いは職場への電話連絡について「場合によっては連絡する」と言及していることです。

公式サイトでも以下のように言及されています。

引用元:セブン銀行カードローン公式サイト

電話連絡がくる基準は公表されていないため、電話連絡がないとは断言できませんがセブン銀行ならではの特徴の1つとして挙げられます。

そのような特長を踏まえた上で、この記事ではセブン銀行と他の銀行カードローンを比較し、セブン銀行カードローンが自分にとって最適なサービスかどうかを紹介していきます。

この記事を読んでわかること

- セブン銀行カードローンはできるだけ低金利かつ周囲にバレずにお金を借りたい人におすすめ

- セブン銀行カードローンの公式サイトでは「場合によっては連絡することがある」と記載。

- セブン銀行カードローンの最大金利は15%なので他社銀行と比べて大差はない

- 初回契約時の借入限度額は50万円までと低め

- 即日融資にこだわるなら銀行カードローンではなく消費者金融を選ぶ

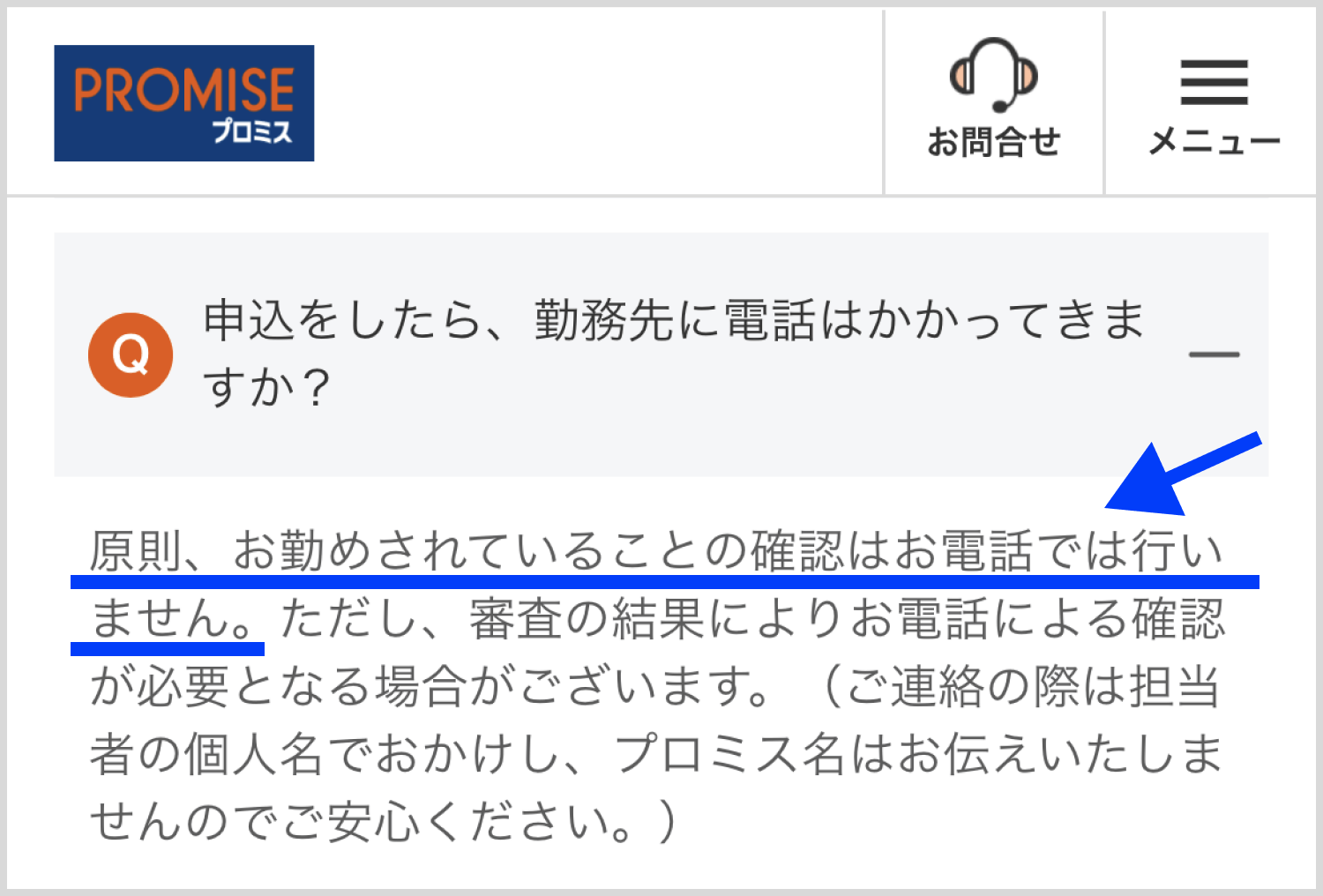

また即日でお金を借りたい+電話連絡を避けたいという方は消費者金融のプロミスを検討しても良いでしょう。公式サイトで「原則在籍確認の電話なし」と明言しています。

|

・原則として電話による在籍確認なし

・web申込なら原則自宅への郵送物なし

・最短3分で融資可能※ |

|

| 職場への電話確認 | 原則なし |

| 金利 | 4.5%~17.8%(実質年率) |

| 融資時間 | 最短3分※ |

※出典:プロミス公式サイト「よくあるご質問」

※出典:プロミス公式サイト「よくあるご質問」目次

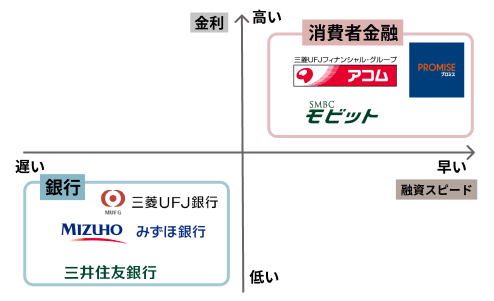

セブン銀行カードローンと他銀行の特徴を比較!セブン銀行のみ電話連絡に関する言及が他銀行と異なる

まず、セブン銀行カードローンのライバルとなる大手やネット銀行のカードローンを比較し、何が違うのかを把握しておきましょう。

|

銀行 |

セブン銀行 セブン銀行 |

バンクイック バンクイック |

みずほ銀行 みずほ銀行 |

楽天銀行スーパーローン 楽天銀行スーパーローン |

オリックス銀行 オリックス銀行 |

PayPay銀行 PayPay銀行 |

auじぶん銀行 auじぶん銀行 |

|---|---|---|---|---|---|---|---|

| グループ | セブン&アイHLDGS. | 三菱UFJフィナンシャルグループ | みずほフィナンシャルグループ | 楽天グループ | オリックスグループ | Zホールディングス | auフィナンシャルグループホールディングス |

|

金利 |

年12.0%~15.0% | 年1.8%~年14.6% | 年2.0%~14.0%(※) | 年1.9%~14.5% | 年1.7%~17.8% | 年1.59%~18.0% | 通常年1.48%~17.5% |

|

限度額 |

300万円 (新規申込時は50万円) |

10万円~500万円 | 10~800万円※1 | 10~800万円 | 10~800万円 | 1~1000万円 | 10~800万円※2 |

|

審査時間 |

最短2営業日 | 最短即日 | 最短当日 | 最短即日 | 最短翌営業日以降 | 最短翌日 | 最短当日 |

|

電話連絡による在籍確認 |

原則なし※3 | あり | あり | あり | あり | あり | あり |

|

郵送物 |

なし | なし | なし | あり | あり | なし | なし |

|

振込融資 |

可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

|

公式HP |

公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:利用限度額によって借入金利は変更されます

※2:通常コースの場合※3:原則実施なしだが、場合によっては連絡する可能性あり

他社と比較して、セブン銀行カードローンの特徴といえるポイントを詳しく紹介していきます。

セブン銀行カードローンは職場への電話連絡について「場合によって連絡する」と公式サイトで言及

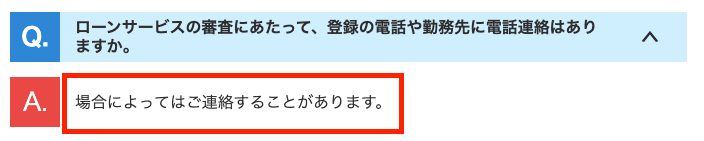

セブン銀行カードローンでは勤務先への電話について「場合によっては連絡する」となっていて、公式サイト上でも明示されています。

また、編集部で調査したところよくあるご質問では以下のように明記されていました。

“審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。”

引用:セブン銀行公式サイト「よくある質問」

ただし上記の文章の場合、連絡がないのはあくまで「原則」であって電話がかかってくる場合もありますので注意しましょう。

場合によっては電話連絡する可能性があると公言しているため、100%職場への電話連絡がないとは断言できませんが他のメガバンクの銀行カードローンとは違った特徴とも捉えられるでしょう。

また、職場の電話をどうしても避けたいとお考えの方は、在籍確認の電話がなしのカードローンをご検討してみてはいかがでしょうか。

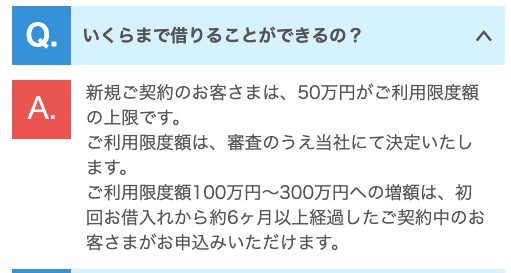

融資限度額は新規申込みで50万円だが増額時は300万円

セブン銀行カードローンの融資限度額(カードローンで借りられる上限額)は、以下のとおりです。

・新規申込みの場合……最大50万円

・増額申込みの場合……最大300万円

新規申込みの融資限度額が低いのはメリットともいえる

初めてセブン銀行カードローンに申し込んだ人は、最大でも50万円までしか借りられません。ほかの銀行カードローンでは最大500万円~1,000万円程度に設定されていることが多く、セブン銀行カードローンは低めの設定といえるでしょう。

しかし初めてお金を借りてから6ヶ月以上経ったあとに「増額(融資限度額を増やす)」を申し込めば、最大300万円まで上がる可能性があります。

出典:セブン銀行カードローン「疑問解決!セブン銀行のローンサービス」

「それでも他社と比較すると少ないよなあ…」と感じるかもしれませんが、逆に言えば「簡単に借りすぎてあとで困る」という事態を防ぎやすいともいえます。

また借りられる金額が少ないということは、銀行側からするとリスクの低減につながり、金利を低めに設定したり、職場への電話確認などを行わずに済んだりする、セブン銀行カードローンならではのメリットにもつながっていると考えられます。

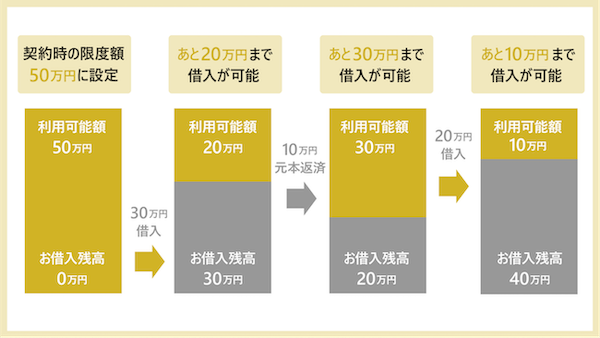

必ずしも融資限度額いっぱいに借りられるわけではない

各社が設定している融資限度額はあくまで利用者全体の上限であって、自分がその金額まで必ず借りられるというわけではありません。

自分が借りられる金額は、融資限度額までの範囲内で、審査の結果次第で個別に決定されます。たとえば融資限度額500万円のカードローンに申し込んでも、自分が借りられる上限額は50万円ということも充分ありえるのです。

これらのことから、セブン銀行カードローンの初回の融資限度額が低いことは「どうしても数百万円の融資が必要!」という人でない限り、そこまで気にしなくてもよいでしょう。

金利は年12.0%~年15.0%で最低金利が他の銀行よりも高めの設定

カードローンを利用するなら必ず確認しておきたいのが「金利」です。数字が小さいほど返済分に上乗せして払う利息が少なくて済むため、返済の負担が軽くなります。

気になるセブン銀行カードローンの金利は、「年12.0~15.0%」です。これを一般的なカードローンサービスのおおよその金利とくらべてみましょう。

セブン銀行カードローン……12.0〜15.0%

他社銀行カードローン……… 2.0~15.0%

消費者金融(アコム等)…… 3.0〜18.0%

これだけを見ると、セブン銀行カードローンの金利は最低金利が高めに設定されていると感じますよね。しかし、はじめて利用するときは最高金利が適用されることが多いです。

セブン銀行カードローンの最高金利は「年15.0%」で、消費者金融よりは低く、ほかの銀行とは同等もしくは低めなので、そこまで大きな差がない水準と見てよいでしょう。

…続きを読む

返済方法と最低返済額が特徴的

返済方法が基本的に1つしかないのも、セブン銀行カードローンの特徴です。

他社ではATMや銀行振込など3~4種類程度の返済方法から選べるのが一般的で、返済日が自分の都合に合わせて「毎月○日」など選べるようになっていることも多いです。

しかしセブン銀行カードローンでは「毎月27日に自動引き落とし」一択です。追加返済(随時返済)のみ、ATMやダイレクトバンキングで返済できます。

また、1回あたりの返済額(最低返済額)は、他社では借りている金額をもとに決まることが多いのですが、セブン銀行カードローンでは「利用限度額(借りられる金額の上限)」で決まります(下記表参照)。

出典:セブン銀行カードローン「定期引落としだから安心!ローン返済方法」

少し特殊なので他社と混同しないように気を付けましょう。返済方法や返済額について、詳しくは後述します。

申込みも借入も返済もスマホだけで完結できる

セブン銀行の公式スマホアプリ(Myセブン銀行)を使えば、カードローンの申込みも借入も返済もスマホひとつで完結できます。

このアプリはキャッシュカードとしても利用できます。セブン銀行のキャッシュカードがなくても、セブン銀行ATMで、銀行口座からお金を引き出したりカードローンでお金を借りたりできるのです。

なお、セブン銀行カードローンはローン専用カードの発行はなく、セブン銀行のキャッシュカードを利用することになります。ローン専用カードを誰かに見られて利用がバレることもありません。

セブン銀行カードローンは周囲に気づかれず、銀行カードローン以外を利用するのに抵抗がある人向け

セブン銀行カードローンの利用に向いている人の特徴は以下の通りです。

・カードローンの利用が家族にバレたくない人

・セブンイレブン店舗やセブン銀行ATMが身近にある人

・セブン銀行口座を持っている人

・銀行カードローン以外の利用に抵抗がある人

・カードローンの利用が不安な人

カードローンの利用が家族にバレたくない人

セブン銀行カードローンは、カードレスで利用できるのも特徴です。他社でよくある「ローン専用カード」がないのです。

ローン専用カードは、財布に入っているところを家族に見られてカードローンの利用がバレる原因にもなります。家族だけでなく、友人や職場の人にみられてしまう可能性もゼロではありません。

セブン銀行ならローン専用カードやカードローン契約のお知らせが自宅に郵送されてくることもありませんので、家族と暮らしている人でも利用しやすいでしょう。

セブン銀行カードローンは、カードがなくても申込みも借入も返済もアプリだけで完結できます。スマホ操作に慣れている人や、ローン専用カードもキャッシュカードも持ち歩きたくない人にも便利に使えるでしょう。

セブンイレブン店舗やセブン銀行ATMが身近にある人

セブン銀行カードローンはスマホだけでも利用できますが、全国各地の「セブン銀行ATM」でも利用できます。

セブン銀行ATMは、コンビニのセブンイレブンの中だけでなく、イトーヨーカドー、駅、空港、商業施設などいろいろなところに置いてあります。その数はなんと2万4000ヶ所以上。

自宅や職場の近くなど、生活圏内の利用しやすいところに一箇所くらいはありそうですね。

しかも消費者金融の無人契約機と違い、セブン銀行ATMを操作しているだけでは「お金を借りている」とわかりません。家族や職場の人に見られても怪しまれずに済むでしょう。

セブン銀行ATMでは、カードローンの借入も返済も簡単です。セブン銀行のキャッシュカードを入れるか、カードがなければ公式スマホアプリ(Myセブン銀行)を使って手続きすることもできますよ。

キャッシュカードが届く前にお金を借りたいとき、現金が必要なとき、そんなときに近くにセブン銀行ATMがあればとても便利です。

「フットワーク軽く、便利なカードローンを使いたい」のであればセブン銀行カードローンはとても魅力的なサービスです。

セブン銀行口座を持っている人

セブン銀行カードローンを利用するためには、必ずセブン銀行の普通預金口座が必要です。口座を持っていなければ、カードローンの申込みと同時に口座開設の手続きもすることになります。

すでにセブン銀行の口座を持っているなら、あとは公式サイトや公式アプリのマイページからカードローンの申込みをするだけです。時間も手間も短縮できます。

口座がない人は、以下の条件を満たしていれば最短10分程度で口座開設できます。

・平日9時~19時

・運転免許証かマイナンバーカードを持っている

・公式アプリ(Myセブン銀行)から申し込む

上記以外だと時間がかかることもあるため、口座開設だけでも早めに済ませておくのがおすすめです。ちなみに口座開設料などの費用はかかりません。

カードローンの利用が不安な人

カードローンの利用がはじめての人は特に、お金を借りることに対して不安や恐怖を感じる人も多いのではないでしょうか。セブン銀行カードローンはそんな人にもおすすめです。その理由は以下の通りです。

セブン銀行カードローンの安心ポイントまとめ

- 誰もが知るセブン&アイグループの運営

- 上限額が50万円と低めの設定で、使いすぎが防止できる

- 返済は自動引き落としなので滞納の心配を減らせる

- 上限金利も年15.0%と低め

セブン銀行は、セブンイレブンなど誰もが知っているサービスを手掛ける大手企業グループの一員です。もちろん法律をしっかり守って運営されています。怖いイメージを持たれがちな、いわゆる「サラ金」や「ヤミ金」とはまったく別モノです。

また他社では借りられる金額の上限は最大500万円~1000万円までとなっていることが多いですが、セブン銀行カードローンでは初めての利用なら最大でも「50万円」までと制限されてます。

「欲に負けて多額のお金を借りすぎてあとで困る」という事態になりにくいのもメリットです。

さらに、返済方法が「毎月27日に自動引き落とし」なので、「うっかり返済日を忘れていて、手続きできずに滞納してしまった!」というミスも防ぎやすいでしょう。

気になる上限金利も年15.0%と低めなので、返済に困ることなく安心して利用したい人にはセブン銀行カードローンはうってつけです。

セブン銀行カードローンの在籍確認の実態について実際に調査してみた

すでにお伝えした通り、セブン銀行カードローンは職場への電話連絡について「場合によってはあり。」と公式に明言しています。

実際に在籍確認の電話に関する実態について詳しく調べてみました。

職場への電話連絡についてセブン銀行カードローンに聞いてみた

職場への電話連絡について、編集部がセブン銀行に直接電話をかけて尋ねてみました。

その結果、公式サイト上のよくあるご質問に記載のあった通り、「職場への電話連絡は原則なし」であることと、さらに「書類での在籍確認も不要」という確認が取れました。

セブン銀行への電話取材の内容をより詳しく知りたい方は在籍確認なしのカードローンの記事もご覧ください。

とはいえ「原則なし」なので、セブン銀行でも電話がかかってくる可能性はゼロではありません。

もし電話がかかってくる場合もプライバシーには配慮されています。

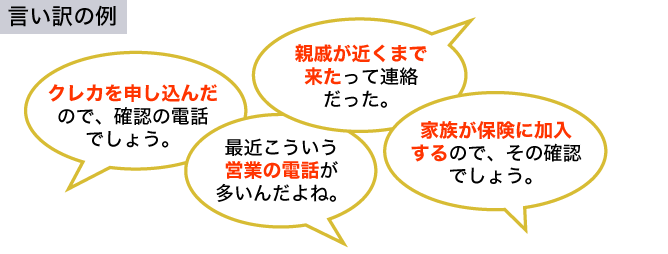

担当者が「セブン銀行」ではなく担当者が個人名を名乗ったり、「お借入れ」や「カードローン」など利用がバレるような用語を使わないようにしたり工夫されています。そこまで不安に感じる必要はないでしょう。

もし電話がかかってきて、勤務先の人間が電話をとったら、以下のような言い訳を用意しておくのも有効な手段です。

セブン銀行の口座があれば郵送物がなく家族にバレる心配なし

家族にバレるきっかけになりやすいのが、自宅に届く郵便物です。「カードローンご契約のしおり」や「ローン専用のカード」などが入っている封筒を家族が開けて見てしまうケースがあるのです。

セブン銀行カードローンでは、カードレスでの利用も可能なので、カードローンを申し込んだからといってそのような書面やローン専用カードが郵送されてくることはありません。

「セブン銀行の銀行口座」を開設したときに、キャッシュカードなどが送られてきますが家族には「新しく口座を作った」とだけ言い訳が可能です。

郵便物やローン専用カードを見られる心配がないため、セブン銀行カードローンはなるべく周囲に知られず利用したい人にも便利でしょう。

セブン銀行カードローンの審査難易度は甘くない!審査落ちを回避するために

カードローンを利用する際、避けられないのが「審査」です。セブン銀行カードローンに限らず、どこの金融機関でも申し込んだあとに必ず審査が行われます。審査に通過できない限り、銀行でお金を借りることはできません。

そうなると「セブン銀行の審査は厳しいの?」「自分でも通過できる?」と不安になってしまう人もいるでしょう。

結論からいうとセブン銀行カードローンの審査は他社と比べて特別通りやすいということはありません。

審査基準を満たしているかどうか、しっかりとチェックされています。

ここでは、審査に通過できる自信がない人はどうすればいいのか、審査落ちを少しでも回避するための対処法について紹介します。

申込時に虚偽の情報を書かない

もっとも重要なことは、申込時に「すべて正直に申告する」ことです。

審査に通過したい気持ちが強すぎるあまり、年収を高めに書いたり、勤続年数を長く書いたり、大企業に勤めていることにしたり、他社からもお金を借りていることを申告しなかったりする人も存在するようです。

しかしこれらの行動は逆効果です。ウソは審査の過程で必ずバレます。相手は情報を確認してウソを見抜くプロなのです。

銀行側に「ウソをついている」「悪質だ」と判断されれば信用を失い、正しい情報なら審査に通過できていたはずの人でも、容赦なく落とされてしまうかもしれません。

また、わざとではなく間違えて申告してしまったために、審査に時間がかかったり落ちてしまったりする人もいますので、充分気を付けましょう。

申込フォームに必要な情報を入力すると、最後に確認画面が出てきます。ミスや漏れがないか、その段階で落ち着いてチェックするようにしたいですね。

「正直に、正確に」を心がけましょう。

希望の借入額は欲張らず最低限必要な額で

希望借入額(いくら借りたいのか)を記入するときは、欲張らずに必要最低限の金額を記入するようにしましょう。

セブン銀行カードローンでは、はじめて利用する人の上限額は最大でも50万円までですが、大きな金額を書きすぎると「お金に困っている」と思われて、審査のハードルが上がってしまう可能性もあります。

「借りられるだけ借りる」ではなく「必要な分だけ借りる」にとどめておくのは、審査通過率の問題だけでなく、借りたときの返済の苦労を抑える意味でも重要なことです。

他社カードローンと同時に申し込まない

審査が不安なときや急いでいるときほど、「数打ちゃ当たる」とばかりに複数社で同時にカードローンを申込たくなるものです。しかしこれは逆効果ですのでやめましょう。

セブン銀行などの金融機関では、「信用情報機関」というところに登録されている情報を確認できるため、他社でも申し込んでいることを正確に把握できます。

同時にいくつものカードローンに申し込んでいると「今この人は相当お金に困っていてまずい状態なのかな」と思われて、審査上マイナスになってしまいます。

あせっていても、落ち着いて1社ずつ申し込むようにしましょう。

セブン銀行からの電話がかかってきたら無視せず対応する

セブン銀行では、申し込んだあとに自分の携帯電話や職場への電話が来ることは基本的にありません。

ただし例外もあります。もし電話がかかってきたときに出られないことが続くと、それが原因で審査に落ちてしまう可能性もあります。

申し込んでから審査結果の連絡メールが届くまでのあいだは、自分のスマホでも職場の電話でも、知らない番号や非通知からの着信に対応できるようにしておきましょう。

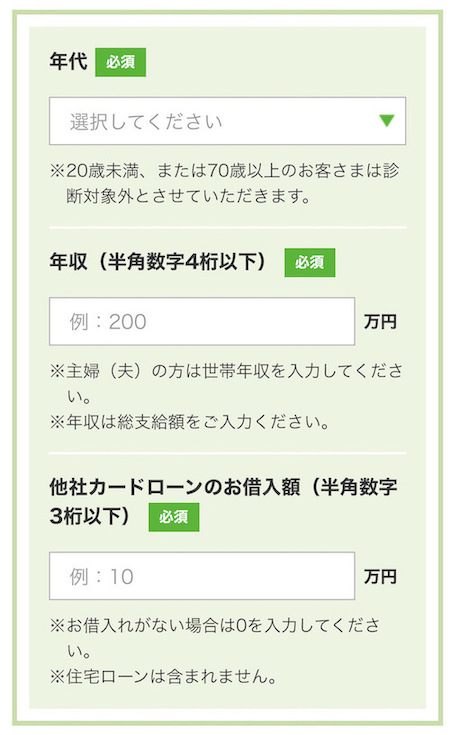

「お借入れ診断」審査通過の可能性を確認しておく

セブン銀行の公式サイトには、3つの簡単な質問に答えるだけで審査に通過できる可能性があるかどうか確認できる「お借入れ診断」というコーナーがあります。

簡易的なものですが、審査に通過できる自信がない人は一度試してみるとよいでしょう。

出典:セブン銀行「セブン銀行ローンサービス お借入診断」

あらかじめ確認して「借りられる可能性あり」なら、チャンスを信じて申込みのステップに進むことができます。

もし「借りられる可能性なし」と判定されても落ち込むのではなく、「セブン銀行カードローンに申し込む手間や審査結果を待つ時間が省けた」と前向きにとらえるべきです。そのぶん早めにあきらめて別の方法を検討できるでしょう。

セブン銀行カードローンの申込からお金を借りるまでかかる時間は最短で2〜3日以内

セブン銀行カードローンに申し込んで、実際に利用できるようになるまでどれくらい時間が必要なのでしょうか?

「少しでも早く借入したい」という人に向けた具体的な方法も紹介します。

審査時間は最短で2〜3日かかるので即日融資は困難

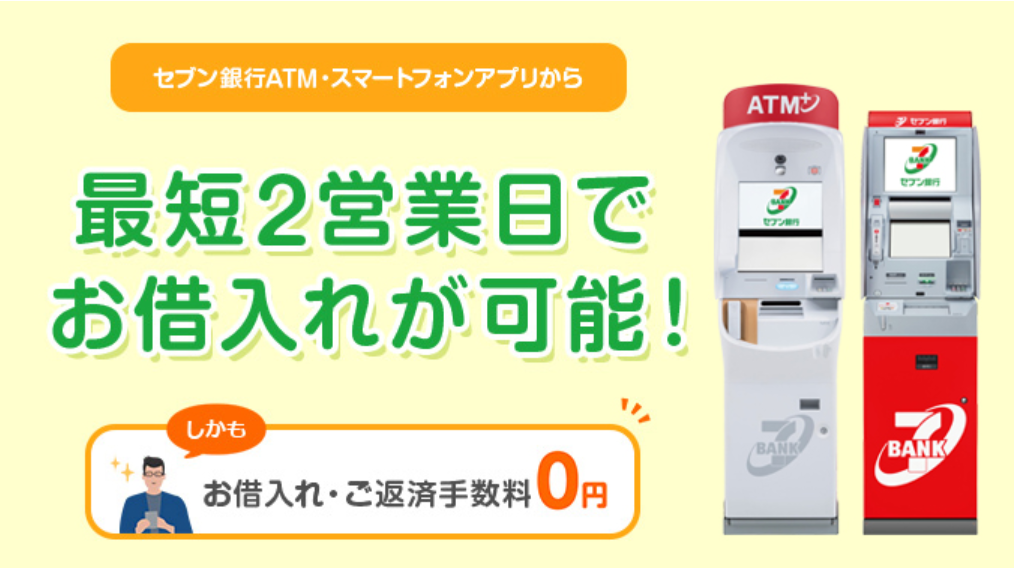

セブン銀行カードローンでは、申し込んでから実際にお金を借りられるようになるまでの時間を「最短2日」としています。

出典:セブン銀行「ローンサービス(カードローン)」

これは「2日で借りられる」というわけではなく、あくまで「最短」なので、夜間や土日に申し込んだ場合などは3日、4日とかかる可能性もあります。どうしても今日中にお金が必要という人には向いていないでしょう。

セブン銀行に限らず、銀行のカードローンは日数を要する傾向があります。緊急でお金が必要なら、即日融資も可能な消費者金融の利用を検討しましょう。

即日希望なら銀行系カードローンではなく消費者金融に申し込もう

「今すぐお金がほしいので、2〜4日なんて待てない」「セブン銀行の口座がないので結構時間がかかりそう」そんな人は、セブン銀行などの銀行カードローンではなく、アコムやアイフルといった消費者金融を選択したほうがよいでしょう。

これらの大手消費者金融はいずれも「即日融資」に対応していて、銀行よりも審査や融資にかかる時間が短く済みます。

|

消費者金融 |

プロミス プロミス |

アイフル アイフル |

レイク レイク |

SMBCモビット SMBCモビット |

|---|---|---|---|---|

| 金利 | 年4.5%~17.8% | 年3.0%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 限度額 | 1万円~500万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 融資時間 | 最短3分 | 最短18分 | Web申込で最短25分※2 | 最短即日(Web申込) |

| 無利息期間 | 最大30日間 | 最大30日間 | お借入額のうち5万円までなら180日間無利息 | なし |

| 在籍確認の電話※3 | 原則なし | 原則なし | 原則なし | 原則なし |

|

公式 |

申込 | 申込 | 申込 | 申込 |

※1:申し込みの時間帯により、翌日以降になる場合あり。

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。また、審査結果によってはWebでのご契約手続きが行えない場合があります。

※3:審査結果によっては電話確認が必要な場合あり

※4:会社によって適用条件は異なる

特にスビード重視で選ぶなら公式サイト上で「Web申込みなら最短18分で融資可能」と明記しているアイフルがおすすめです。さらに、申込後にフリーダイヤルに電話すれば審査を優先的に進めてくれますので、所要時間の短縮も可能です。

一方で、消費者金融は銀行にくらべて金利が高めに設定されている点には注意が必要です。

消費者金融と銀行カードローンの金利比較

(セブン銀行カードローンの場合) |

(アイフルの場合) |

|---|---|

返済が長引けば利息額がアップしてしまうので、ある程度早い段階で返済できる人は消費者金融を検討しましょう。

セブン銀行の口座を事前に作っておけば時間を短縮可能

繰り返しになりますが、セブン銀行のカードローンを利用するためには、セブン銀行の銀行口座が必要です。口座があるなら申込の工程を省略できて時間短縮につながるでしょう。

セブン銀行では「平日9時~19時」なら、最短10分程度で口座が開設できます。口座開設は無料ですので、「まだセブン銀行カードローンを利用するか迷っているけど、とりあえず口座を用意しておく」のもよいでしょう。カードローンだけでなく普段使いにも便利です。

もっともスムーズに口座開設できるのは、運転免許証かマイナンバーカードを手元に用意して、公式スマホアプリ(Myセブン銀行)をダウンロードして手続きする方法です。この公式アプリは、カードローンの申込にも借入にも返済にも使えますよ。

セブン銀行カードローンは専業主婦や無職の人が借りるのは難しい

「自分はカードローンに申し込めるのかな…」専業主婦(主夫)や学生、さらには無職の人はそんな不安を抱えがちです。

これらの人は、はたしてセブン銀行カードローンに申し込めるのでしょうか?詳しく解説します。

専業主婦は配偶者の収入(世帯年収)次第では可能性あり

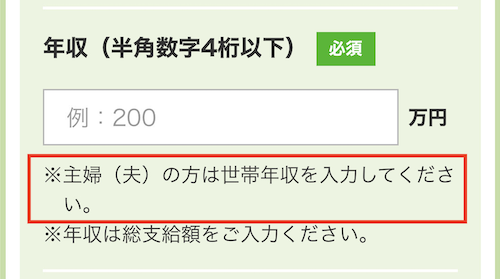

セブン銀行カードローンでは、主婦(主夫)の申込みについて、特にOKともNGとも明示していません。

ただし公式サイト上の「お借入診断」では「※主婦(夫)の方は世帯年収を入力してください。」という記載が見られます。

出典:セブン銀行「セブン銀行ローンサービス お借入診断」

一般的には本人が専業主婦(主夫)など無収入の状態だとお金を借りられないことが多いのですが、この記述を見る限りセブン銀行カードローンでは専業主婦(主夫)であっても配偶者の収入によっては借りられる可能性がありそうです。

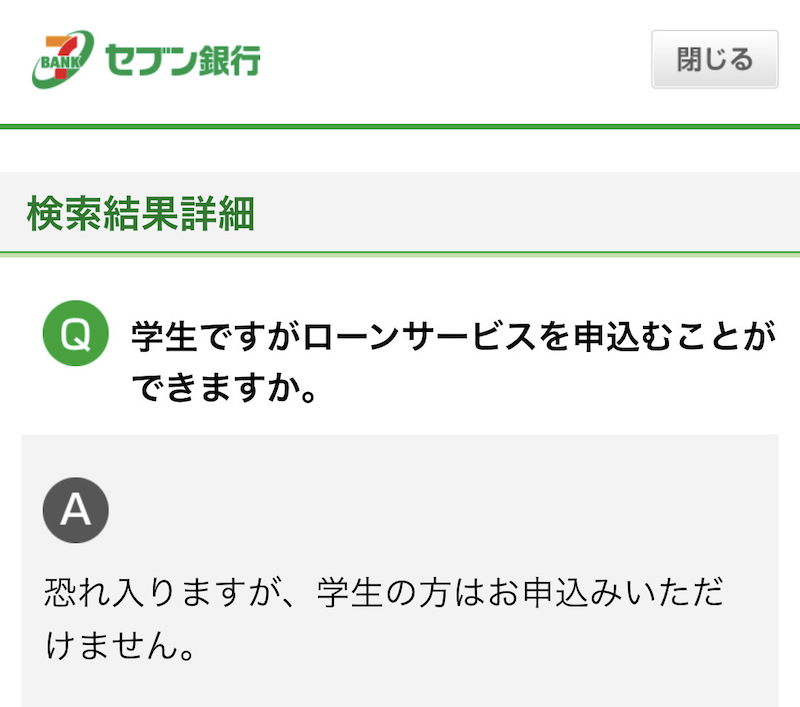

学生は申込自体できない

結論からいいますと、セブン銀行カードローンでは、学生の申込みはできません。公式サイトのQ&Aで明言されています。

セブン銀行カードローンを申し込める人の条件はいくつかあり、そのひとつが「契約時の年齢が満20歳以上満70歳未満」です。20歳以上だとしても、公式サイトで「学生は申込不可」という一文がある以上、利用できないと考えるべきでしょう。

ちなみに他社では「学生でも満20歳以上でアルバイト収入があればOK」としているところもあります。

無職の審査通過はかなり難しい

セブン銀行の公式サイト上には「無職」の申込みについての記載はありません。一般的には、無職でカードローンの審査に通過するのはかなり難しいといえるでしょう。

ただし無職(仕事をしていない状態)であっても、専業主婦のように配偶者の収入がある人や年金収入がある人などは例外的に通過できる場合もあります。

できればパートやアルバイトなどわずかでも収入を得ているほうが、審査に有利に働くでしょう。

セブン銀行カードローンの返済方法は毎月27日に自動引き落とし

カードローンに申し込む際は、借りることだけなく返すことも考えておく必要があります。

セブン銀行カードローンではどのように返済していくことになるのでしょうか?詳しく説明します。

毎月27日に自動引き落としで返済する

セブン銀行では、毎月27日にセブン銀行の口座から一定額が引き落とされて返済に充てられるしくみになっています。27日が土日祝にあたる月は、翌営業日に引き落とされます。

口座にお金が入ってさえいれば、自分でATMに行く必要もありませんし、手続きも不要で毎回自動的に返済できて便利です。

1回に引き落とされる金額は、融資限度額(借りられる金額の上限)によって違います。

出典:セブン銀行公式サイト「お借入れ方法・ご返済について」

自分がいくらずつ返していくことになるのか必ず確認して、引き落とし日の前日までには必要なお金が口座に入金されている状態にしておきましょう。

近所のセブン銀行ATMで追加返済もできる

毎月27日の返済以外にも、随時返済(追加返済)が可能です。これは住宅ローンの繰り上げ返済のようなもので、通常の返済に上乗せして多めに返済すれば、返済にかかる期間を短縮したり利息の負担を少なくしたりすることが可能です。

お金に余裕があるときは、積極的に随時返済をしましょう。ボーナス支給などのタイミングで、残り全部を一括で返済することもできます。

随時返済はセブン銀行ATMで可能なので、自宅や職場のセブンイレブンがある人におすすめです。

キャッシュカードかスマホを持って近くのセブンイレブンまで足を運び、ATMを操作します。基本的に24時間365日利用でき、手数料もかかりません。

スマホのダイレクトバンキングからも追加返済できる

随時返済は、セブン銀行ATMまで足を運ばなくてもスマホで手続きができます。それが「ダイレクトバンキング」を使う方法です。

こちらも原則24時間365日いつでも利用できますし、ATMまで移動する手間や時間も省けるため、忙しい人にもおすすめです。手数料もかかりません。

セブン銀行の公式サイトや公式アプリからマイページにログインして、「カードローン」→「返済」を選択して手続きしましょう。

出典:セブン銀行「ローンサービス(カードローン)」より抜粋

セブン銀行の普通預金口座から返済が行われます。ちなみに、借入もほぼ同じ手順でかんたんに手続きできますよ。

この記事のまとめ

セブン銀行カードローンは、数あるカードローンのなかでも独特の存在です。上限金利が年15.0%と消費者金融よりも低めで、カードレスでも利用できます。

はじめての利用なら借りられる上限は最大50万円までで、お金を借りるまで早くても2日かかるという点が気にならない人には、有力な選択肢となるでしょう。

近くにセブンイレブンがある人はもちろん、カードローンの利用に不安がある人や周囲に知られず借りたい人も、一度検討してみてはいかがでしょうか。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格