お金を借りる際に多い理由・言い訳は?失敗しないお金の借り方も解説

![]() 更新日:2024.05.04

更新日:2024.05.04

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

生活している中でさまざまな理由で出費が重なってしまい、急にお金が必要になってしまうこともあるでしょう。

そんなときにお金を借りてその場をしのぐ方法があると思いますが、そもそもお金を借りる理由にはどんなものが多いのでしょうか?

<お金を借りる理由ランキング>

- 趣味/娯楽

- 食費

- 外食費

- 衣料費

- 家賃の支払い

出典:「資金需要者等の借入意識や借入行動に関する調査結果報告(令和2年)」93ページ参照(日本貸金業協会)

趣味・娯楽等の理由でお金を借りる人が多いようです。

身内や友人にお金を借りる場合には正直に理由を伝えることが大切でしょう。

もし身内や友人にお金を借りられない場合は、公的機関や銀行・消費者金融で借入するという選択肢もあります。

お金を借りる理由としては趣味・娯楽が多い

- 「資金需要者等の借入意識や借入行動に関する調査結果報告」によるとお金を借りる理由で一番多いのは「趣味/娯楽」

- 借用書を作成するとお金の貸し借りあったことを証明する効力がある

- 公的融資の総合支援資金は失業等により生活に困窮し、日常生活の維持が困難となっている世帯が対象

- 急な出費などで一時的にお金がない方は消費者金融のカードローンを使うのも手の一つ

- 嘘をついて金融機関を騙してお金を借りた場合、詐欺罪に問われ、刑事事件となる場合がある

目次

お金を借りる理由・目的は?借入意識に関する調査結果から読み解いてみた

生活している中で急にお金が必要になって、どうしてもお金を借りたくなることもあるでしょう。

では実際にお金を借りている人は、どんな理由・目的で借りているのでしょうか?

日本貸金業協会のアンケート調査結果をもとに、お金を借りている理由・目的の回答が多かったものを解説していきます。

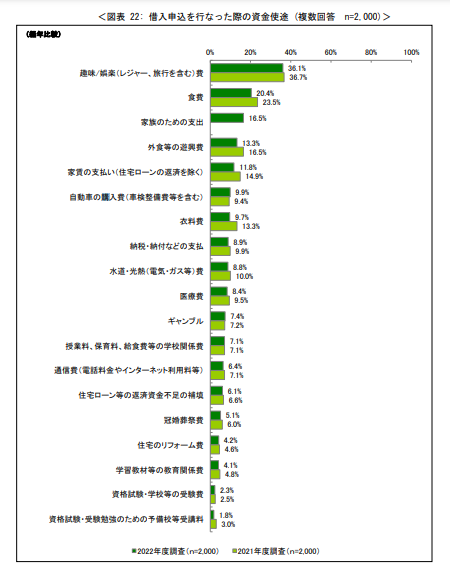

アンケート調査でわかった「お金を借りる理由」とは?

日本貸金業協会が実施したアンケート調査結果によると、実際にお金を借りたことのある人の「お金を借りる理由」の割合は下記のようになりました。

出典:「資金需要者等の借入意識や借入行動に関する調査結果報告(2022年11月30日)」148ページ参照(日本貸金業協会)

お金を借りる理由は、お金を必要とする人の状況によって、いろいろなものがあります。生活するのにどうしても必要なものから、自分へのごほうびなど多岐に渡っています。

その中でも、お金を借りる理由の中で一番多かったのは「趣味/娯楽費」でした。続いて「食費」「家族のための支出」「外食等の遊興費」「家賃の支払い」の順となっています。

これから、お金を借りる理由で最も多かった5つについて、一つずつ詳しく解説していきましょう。

【お金を借りる理由】その1:趣味/娯楽費

お金を借りる理由の第1位は「趣味/娯楽費」です。

具体的には、旅行やレジャーの費用に加え、テレビやパソコン、スポーツウェア、楽器、雑誌や書籍なども「趣味/娯楽費」となります。

総務省の「家計調査」(2022(令和4)年10月分)によると、二人以上の世帯での「教養娯楽費」の月平均額は2万8,459円です。

コロナ禍の影響で、海外旅行や国内でも遠方への旅行を控える人が多かった一方で、近場でのドライブや宿泊などを楽しむ人が増えたり、パソコンやゲーム機など少し高価なものを購入して、家の中での趣味や娯楽の時間を充実させようとする傾向も高いのではないかと推察しています。

お出かけの費用や高額な電子機器などはまとまったお金が必要になるので、「お金を借りる理由」の上位を占めたのではと考えられます。

【お金を借りる理由】その2:食費

お金を借りる理由の第2位は「食費」です。

米やパンなどの穀類に始まり、肉、魚、野菜、果物、飲み物や酒類などは「食費」に含まれます。

総務省の「家計調査」(2022(令和4)年10月分)によると、二人以上の世帯での「食料費」の月平均額は8万4,151円です。

コロナ禍によって外食は減っても、食材をまとめ買いしたり、「おうちごはん」を作ることが多くなって、家計に占める食費の割合が大きくなっていることも関係しているものと思われます。

また、他の支出項目の出費を抑えたとしても、食費については生命や健康に関わってくるので、やむを得ずお金を借りる人も少なくないのではないかと考えられます。

【お金を借りる理由】その3:家族のための支出

お金を借りる理由の第3位は「家族のための支出」です。

具体的な費目としては表せないものの、いざというとき家族のためにお金を使うケースはかなりの頻度であるはずです。

こういった「家族のための支出」も、お金を借りる主な理由として挙げられます。

【お金を借りる理由】その4:外食費

お金を借りる理由の第4位は「外食費」です。

外食費は、ランチやディナーなど、外のお店で飲食を楽しむ費用です。

総務省の「家計調査」(2022(令和4)年1月分)によると、二人以上の世帯における外食費は「食料費」全体の15.1%を占めており、月平均額は1万1,504円となっています。

コロナ禍とはいえ、外食がまったくなくなったわけではないので、急に食事に誘われて、手持ちがなくて一時的に借りる人も少なくないでしょう。

【お金を借りる理由】その5:家賃の支払い

お金を借りる理由の第5位は「家賃の支払い」(住宅ローンの返済を除く)です。

総務省の「家計調査」(2022(令和4)年10月分)によると、二人以上の世帯で「家賃」を含む「住居費」の月平均額は1万9,482円です。ただしこの金額は、持ち家の人も含めて平均を出したものなので、実際に家賃を払っている人の住居費はもっと高額になるでしょう。

家賃が払えないと、最悪賃貸物件から退去しないといけなくなってしまいます。住むところがなくなってしまうと困るので、一時的に家賃を支払うためにお金を借りる人も一定数いるものと考えられます。

お金を借りる際、どんな言い訳をする?

お金が足りなくなってしまって誰かにお金を借りたいとき、どのように頼んだら相手が快く貸してくれるか、悩みますよね。

「それなら仕方ない、必要な金額を貸そう」と相手が思ってくれる「言い訳」はあるのでしょうか?

借金をお願いするときにどんな言い訳をすることが多いのか、見ていきましょう。

借金をお願いするときによくある言い訳集

借金をお願いするときによくある言い訳として、次のようなものが挙げられると思われます。

- 「生活費が足りなくなった」

身近な人にそう言われると、気の毒になって、少しなら貸そうかなと思う人も多いかもしれません。 - 「急な冠婚葬祭があるのに手持ちのお金がない」

冠婚葬祭はだいたいが急な出費となります。お金がないという理由で欠席しづらいものなので、お金を借りる理由として相手に納得してもらいやすいでしょう。 - 「病院に行きたいけれどお金がない」

大切な人に「具合が悪いから病院へ行きたいのにお金がない」と言われたら、心配からお金を貸したくなる人も多いでしょう。 - 「財布を落としてしまって手元に現金がない」

やむを得ない状況なので、同情してすぐに必要な金額を一時的に貸してくれる人もいるかもしれません。

こうして見てみると、思わず相手が同情しそうな言い訳が多いですね。

これらの言い訳が本当にお金を借りたい理由であればいいのですが、もしもお金を借りたいために、実際とは違う理由だった場合はどうでしょうか?

もしそれが嘘だとバレたとき、信頼を失い、人間関係は壊れてしまいます。

身内や友達からお金を借りる際に伝える理由や言い訳はどうすればいい?

誰からお金を借りようかと迷ったときに、真っ先に浮かぶのは身内や友達の顔かもしれません。

「頼みやすいから」「利息がかからないから」などという理由で気軽に借りようとすると、思わぬトラブルから信頼関係にヒビが入ってしまうかもしれません。

親しき中にも礼儀ありです。身内や友達からお金を借りる際に行うべきことがあります。これから詳しく解説していきます。

誠心誠意お金を借りたい理由を述べる

身内や友達からお金を借りたいときには、本当の理由を誠心誠意述べることがとても大事です。

お金に困っていることやお金を借りたい本当の理由を正直に、包み隠さずに伝えることで、身内や友達から信頼されます。信頼されるからこそ、お金を貸してもらえる可能性も出てくるのです。

嘘をついたり、事実を隠したりすると、最悪の場合縁を切られるかもしれません。嘘は絶対についてはいけません。

実際に会って話したほうが気持ちが伝わる

お金を借りたいと伝えるときに、LINEやメールなどの文字で伝えたいと思うかもしれません。

お金を借りるというデリケートな事柄ですから、面と向かっては言いづらい気持ちもあるでしょう。

しかしデリケートだからこそ、身内や友達に借金をお願いする場合は、実際に直接会って顔を見て話すようにしましょう。

真剣な気持ちや誠実さが伝わりやすくなり、お金を貸してもらえる可能性も高まるでしょう。

返済するための計画を立てて相手に伝える

身内や友達からお金を借りるときには、例えば「3ヶ月以内に必ず返します」「毎月2万円ずつ返します」などと、返済期間や返済額をしっかり決めて相手に伝えることが大切です。

いつ返してもらえるかはっきりしない状態では、身内や友達が納得してくれない可能性が高いからです。

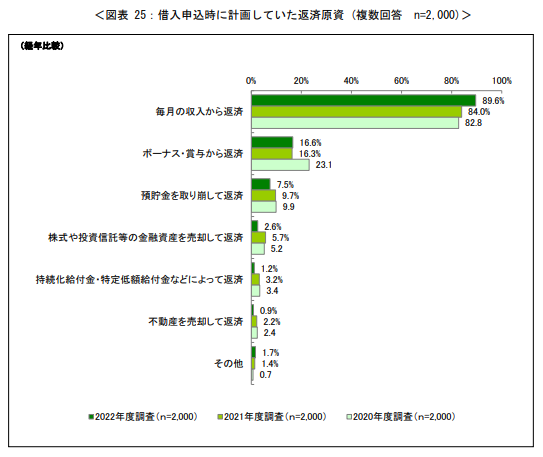

借入申込時に計画していた返済原資について

出典:「資金需要者等の借入意識や借入行動に関する調査結果報告(2022年11月30日)」152ページ参照(日本貸金業協会)

なお、日本貸金業協会のアンケート調査によれば、借金を申し込むときにどういった資金から返していく予定だったかについて質問してみると、「毎月の収入から返済」と答えた人が9割弱となっていました(複数回答)。

確かに毎月の収入の中から少しずつ分割して支払うのが、一番堅実な返済方法といえそうです。

身内でも友達でも「借用書」は必要

お金を借りる人がたとえ身内や友達であっても、個人間でお金を貸し借りする際には「借用書」は必要といえます。

借用書とは、お金の貸し借りの証明書です。

借用書にはお金の貸し借りがあったことを証明する効力があります。もし裁判になったときに「お金の貸し借りがあった」という証拠になります。

仮に自分がお金を貸す側に立った場合、身近な人にお金を貸すときほど、その場の雰囲気が悪くなるのをおそれて、「借用書を書いてほしい」とは言いづらいかもしれません。

しかし、大切な関係だからこそ、借用書を書いたほうがお互いの信頼関係も崩れずにすむのです。

身内や友達からお金を借りるときには、自ら借用書の取り交わしを申し出るようにしましょう。

借用書の書き方について、詳しくは下記の記事をご覧ください。

あわせて読みたい記事

身内や友達からお金を借りられなかった場合の解決方法は?

頼りにしていた身内や友達がお金を借りたい理由に納得してくれなかったり、あるいは、身内や友達自身も金銭的に余裕がない場合も少なくありません。

もし身内や友達にお金を借りられなかった場合、それ以外にお金を借りるにはどんな方法があるでしょうか?

主に以下の方法が考えられます。

それぞれの方法について、詳しく解説していきましょう。

公的機関からお金を借りる(公的融資)

まずは、国からお金を借りることができないか、公的機関からお金を借りられる「公的融資」を検討してみましょう。

公的融資にはたくさんの種類がありますが、ここでは主に、国からお金を借りたいときの定番である「生活福祉資金貸付制度」について紹介します。

「生活福祉資金貸付制度」の貸付対象は「低所得世帯」「障害者世帯」「高齢者世帯」の3つの世帯となっており、下の表のような貸付資金があります。

生活福祉資金一覧

| 資金の種類 | 貸付限度額 | 貸付利子 | 連帯保証人 | |

|---|---|---|---|---|

| 総合支援資金(注) | 生活支援費 | (二人以上)月20万円以内 (単身)月15万円以内 ・貸付期間:原則3ヶ月、 最長12ヶ月以内(延長3回) |

連帯保証人あり:無利子 連帯保証人なし:年1.5% |

原則必要 ただし、連帯保証人なしでも貸付可 |

| 住宅入居費 | 40万円以内 | |||

| 一時生活再建費 | 60万円以内 | |||

| 福祉資金 | 福祉費 | 580万円以内 ※資金の用途に応じて上限目安額を設定 |

連帯保証人あり:無利子 連帯保証人なし:年1.5% |

原則必要 ただし、連帯保証人なしでも貸付可 |

| 緊急小口資金(注) | 10万円以内 | 無利子 | 不要 | |

| 教育支援資金 | 教育支援費 | (高校)月3.5万円以内 (高専)月6万円以内 (短大)月6万円以内 (大学)月6.5万円以内 ※特に必要と認める場合は、 上記各限度額の1.5倍まで貸付可能 |

無利子 | 原則不要 ※世帯内で連帯借受人が必要 |

| 就学支援費 | 50万円以内 | |||

| 不動産担保型生活資金 | 不動産担保型生活資金 | ・土地の評価額の70%程度 ・月30万円以内 ・貸付期間 借受人の死亡時までの期間または 貸付元利金が貸付限度額に達するまでの期間 |

年3%、 または長期プライムレートの いずれか低い利率 |

必要 ※推定相続人の中から選任 |

| 要保護世帯向け 不動産担保型生活資金 |

・土地及び建物の評価額の70%程度 (集合住宅の場合は50%) ・生活扶助額の1.5倍以内 ・貸付期間 借受人の死亡時までの期間または 貸付元利金が貸付限度額に達するまでの期間 |

不要 | ||

(注)総合支援資金および緊急小口資金については、既に就職が内定している場合等を除いて生活困窮者自立支援制度における自立相談支援事業の利用が貸付の要件となる。

※貸付にあたっては、各都道府県社会福祉協議会によって定められている審査基準により審査・決定される

出典:「生活福祉資金一覧」「福祉の資金(貸付制度)」(全国社会福祉協議会)

生活福祉資金は大きく分けて以下の4種類があります。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

なお、「総合支援資金」と、福祉資金の「緊急小口資金」については、新型コロナウイルス感染症の影響に伴って、本来よりも貸付対象世帯の範囲の拡大や貸付要件を緩和した特例貸付が行われていましたが、2022(令和4)年9月末までで特例貸付の申請期間は終了しています。

出典:厚生労働省「生活福祉資金の特例貸付」

総合支援資金:日常生活の維持が困難な世帯に貸し付けられる

総合支援資金の対象者は、失業等により生活に困窮し、日常生活の維持が困難となっている世帯です。

原則として連帯保証人を立てる必要がありますが、連帯保証人を立てない場合でも申し込めます。

通常、連帯保証人を立てる場合は無利子、連帯保証人を立てない場合の貸付利子は年1.5%となっています。特別措置では無利子で、かつ保証人も不要です。

総合支援資金は、住んでいる市区町村の社会福祉協議会で申込ができ、市区町村にもよりますが、社会福祉協議会に書類が届いてからおおよそ3週間〜1ヶ月程度で貸付を受けられるケースが一般的です。

出典:厚生労働省「生活福祉資金の特例貸付」(総合支援資金)

緊急小口資金:緊急かつ一時的な生活維持のために貸し付けられる

緊急小口資金の対象者は、緊急かつ一時的な生活維持のための生活費としてお金を借りたい人です。

緊急小口資金の通常の貸付限度額は10万円です。

緊急小口資金も、住んでいる市区町村の社会福祉協議会で申込ができ、申込後、おおよそ7~10営業日程度で貸付を受けられるのが一般的です。

公的融資制度について、詳しくは下記の記事をご参照ください。

あわせて読みたい記事

銀行のカードローンを利用する

金融機関や貸金業者が取り扱う「カードローン」を利用してお金を借りる方法もあります。

カードローンは大きく分けて「銀行のカードローン」と「消費者金融のカードローン」の2種類があります。

まずは銀行カードローンについて説明しましょう。

主な銀行カードローンは下の表のとおりです。

| 金融機関 | ブランド | 金利 | 利用限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| 三菱UFJ銀行 | バンクイック | 年1.8%~年14.6% | 500万円 | 最短即日 | 最短翌営業日 |

| みずほ銀行 | みずほ銀行カードローン | 年2.0%〜14.0%(※) | 800万円 | 最短当日 | 最短当日 |

| 楽天銀行株式会社 | 楽天銀行スーパーローン | 年1.9%~14.5% | 最大800万円 | 最短即日 | 最短翌日 |

銀行カードローンは、無担保で借りられて保証人もいりません。借りたお金を何に使うのか問われず、利用限度額内であればコンビニのATMでも自由に借りたり返したりできます。

ただし、銀行カードローンを申し込む場合、審査で時間が必要になるため、申込から融資まで時間がかかります。

一般的に銀行カードローンは消費者金融カードローンと比較して金利の低い商品が多いです。

急ぎでお金が必要なときには利用は適さないかもしれませんが、時間に少し余裕があるのであれば、銀行カードローンの利用を検討してもよいでしょう。

消費者金融のカードローンを利用する

主な消費者金融カードローンは下の表のとおりです。

| 会社名 | 金利 | 利用限度額 | 審査時間 (最短) |

融資時間 | 無利息時間 |

|---|---|---|---|---|---|

| プロミス | 年4.5%〜17.8% | 500万円 | ー | 最短3分 | 30日(※3) |

| アコム | 年3.0%〜18.0% | 800万円 | 最短20分(※6) | 最短20分(※6) | 30日(※4) |

| アイフル | 年3.0%〜18.0% | 800万円 | 最短18分(※6) | 最短18分(※6) | 30日(※4) |

| レイク | 年4.5%~18.0% | 500万円 | 15秒 | 最短25分融資(※1) | 60日または180日(※5) |

| SMBCモビット | 年3.0%~18.0% | 800万円 | 30分(※2) | 即日(※2) | なし |

※2:申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合がある

※3:初回借入日の翌日から(初回のみ)。メールアドレス登録とWeb明細利用の登録が必要

※4:契約日の翌日から(初回のみ)

※5:契約日の翌日から(初回のみ)。「全額60日間無利息(Web申込限定)(契約額1~200万円の人対象)」または「5万円まで180日間無利息(契約額1~200万円の人対象、5万円超過分は通常金利適用)」からいずれかを選択

※6:お申込時間や審査によりご希望に添えない場合がございます

消費者金融カードローンも銀行カードローンと同じく、無担保で借りられて保証人もいりません。借りたお金を何に使うのか問われず、利用限度額内であればコンビニのATMでも自由に借りたり返したりできるのも同じです。

ただし、消費者金融に特有のメリットとデメリットもあります。銀行カードローンと比較して、消費者金融カードローンは審査に通る可能性は高く、融資までのスピードが速いのが特徴です。審査次第では最短即日で融資を受けられる場合もあります。

一方で消費者金融カードローンは銀行カードローンと比較して、金利が高いのが一般的です。

消費者金融によっては、初めてカードローンを利用する人向けに「無利息期間」が設けられているところがあります。

無利息期間とは、一定期間無利息で借入できるサービスです。消費者金融ごとに無利息の期間や適用を受ける上限額など、ルールが異なっています。

いざというときは消費者金融のカードローンを利用して、急な出費に対処することも検討してよいでしょう。

金融機関・貸金業者からお金を借りる際の注意点とは?

金融機関や貸金業者に嘘をついたりして、安易に借金の契約をしたりすると重大な問題が生じてしまう可能性があるのです。

ここでは、金融機関や貸金業者からお金を借りる際に注意すべき点について解説していきます。

嘘をついてお金を借りると罪に問われることも

お金を借りたのに決められた期限までに返せず滞納してしまって、トラブルになってしまうこともあるでしょう。その場合は「債務不履行(履行遅滞)」として民事事件として扱われます。

もちろん滞納も避けなければなりませんが、もしも、嘘をついて金融機関を騙してお金を借りた場合、詐欺罪に問われ、刑事事件となる場合があるのです。

例えば、次のような行為は、「嘘をついている」または「真実を隠している」という自覚を持って借主が相手を騙す「欺罔(ぎもう)行為」にあたり、詐欺罪に問われる可能性があります。

- 年収や所属している会社について嘘があった場合

- 生活費として借りるのに事業資金と書類に書いた場合

- 返済の意思がないのに借入の申込をした場合

- 本当はギャンブルのため返済が滞っているのに「家族が病気のため治療費に使ってしまった」などと嘘をついて支払いの条件を軽減してもらった場合

以上のように嘘をつくことで失うものが多いです。絶対に嘘はつかず誠実に対応しましょう。

信用情報に傷がつく可能性もある

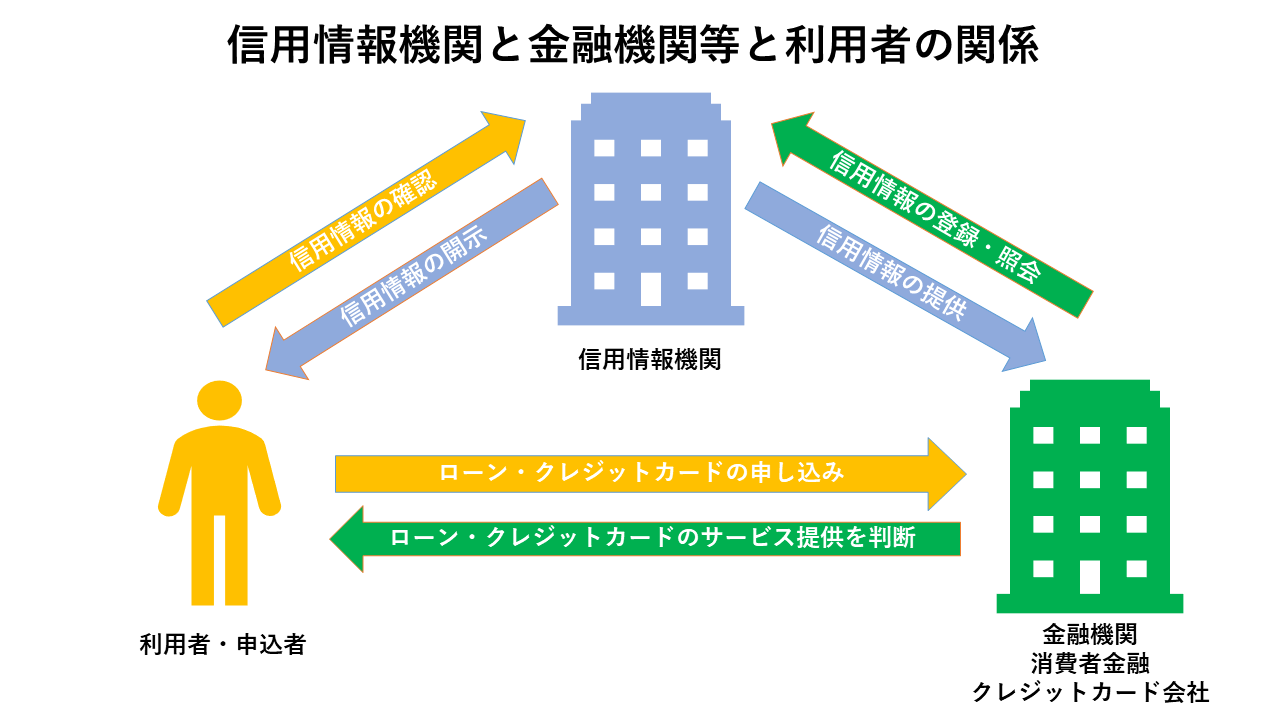

信用情報とは、クレジットカードやローンなどの契約・利用に関する情報です。客観的な取引事実(クレジットカードやローンの申込内容や契約内容、支払状況、借入残高など)を登録した個人情報をいいます。

クレジットカードやローンを申し込んできた人が信用できるかどうかを判断するために、金融機関や消費者金融、クレジットカード会社は「信用情報機関」に照会します。

信用情報機関とは、信用情報を管理している機関をいいます。

金融機関や消費者金融、クレジットカード会社は、過剰な貸付を行わないよう、申込者の信用情報を信用情報機関でチェックをするのです。

信用情報機関は、加盟している金融機関からの照会に応じて信用情報の提供を行っています。

なお、自分自身の信用情報がどのように登録されているのかについては、信用情報機関に開示請求をして確認することができます。

信用情報機関は以下の3種類があり、それぞれ加盟している金融機関に特徴があります。

| 株式会社日本信用情報機構 (JICC) |

主に消費者金融、クレジットカード会社が加盟している |

|---|---|

| 株式会社シー・アイ・シー (CIC) |

主に信販会社、クレジットカード会社が加盟している |

| 全国銀行個人信用情報センター (KSC) |

主に銀行や信用金庫が加盟している |

クレジットカードやローンの返済を滞納をした場合、信用情報機関に「事故情報」として一定期間登録されます。つまり、自分の信用情報に傷がついてしまうのです。

信用情報に傷がつくと、新たにカードローンで借入をしたり、クレジットカードの作成ができなくなる可能性があります。

カードローンを申し込む前に計画どおりに完済できるかどうか、慎重に判断するのがよいでしょう。

どんな理由があってもヤミ金には絶対に手を出してはいけない

これまで公的機関や銀行、消費者金融などでお金を借りることについて解説してきましたが、法律に違反してお金を貸している悪質な業者がいます。

今すぐにお金が必要と焦っている人に対し、手を出したくなるように、悪質な業者は巧みにアプローチしてきますが、非常に危険なので絶対に手を出してはいけません。

お金を借りてはいけない業者について、これから詳しく解説していきます。

ヤミ金には絶対手を出さないこと

「ヤミ金」とは、法律に違反して高い金利で融資をしたり、貸金業登録をせずに貸金業を営み、悪質な取り立てを行う者のことです。

ヤミ金の悪質業者は、低い金利などの極端にいい条件を示したり、実在する商号やロゴ、広告のモデルなどを不正に使用してダイレクトメールやWebサイトを作成していることもあります。

一見するだけでは実在する金融機関・貸金業者と見分けがつかないダイレクトメールを送ったり、チラシを配ったりして、消費者に巧みにアプローチをかけてきます。

こういった怪しいアプローチが来たときはとにかく安易に連絡しないことです。実在する金融機関・貸金業者のWebサイトで電話番号などの連絡先を確認する必要があります。

もしヤミ金でお金を借りてしまい少しでも返済が遅れてしまうと、脅迫まがいの電話がかかってきて厳しい取り立てをされます。ヤミ金には絶対手を出さないようにしましょう。

参照:「金融トラブル防止のためのQ&A BOOK」「ヤミ金・悪質業者被害の実例検索」(日本貸金業協会)

クレジットカードの現金化は違反行為

クレジットカードには、大きく分けて2つの機能があります。

1つは商品などを購入して代金を後から払う「ショッピング」の機能です。もう1つはお金を借入できる「キャッシング」の機能です。

ショッピングにもキャッシングにもそれぞれ利用できる限度額が設定されています。

「クレジットカードの現金化」とは、ショッピングの利用可能枠分の金額を換金する目的で利用することです。

ネット上などでショッピング枠を現金化するように勧誘する業者がいますが、ショッピング枠の現金化は絶対に行ってはいけません。

換金目的でカードを利用することは、クレジットカード会社の「クレジットカード会員規約」に違反する行為です。

カードの利用ができなくなったり、思わぬトラブルや犯罪に巻き込まれたりするリスクがあるので、注意してください。

参照:「クレジットカードのショッピング枠の「現金化」の誘いにご注意ください。」(日本クレジット協会)

SNSやネットによる個人間融資は非常に危険

最近、SNSやインターネット掲示板などの投稿や書き込みを通じて知らない人同士が金銭の貸し借りをする「個人間融資」が増えてきていますが、非常に危険です。

高額な利息の支払いを求められ返済が難しくなったり、融資の条件として性的な要求をされたりなどのトラブルが発生しています。

相手に教えた個人情報が悪用されてしまって、犯罪の被害に遭ってしまうリスクもあります。個人間融資にも絶対に手を出さないようにしましょう。

参照:「金融トラブル防止のためのQ&A BOOK」(日本貸金業協会)

この記事のまとめ

お金を借りる際には、誠実な態度が一番大事です。お金を借りたい理由を正直に直接会って話し、返済計画も立ててしっかり伝えましょう。親しい間柄でも「借用書」は取り交わしましょう。

身内や友達以外にお金を借りる方法に「公的融資」「銀行のカードローン」「消費者金融のカードローン」があります。それぞれの特徴を知って自分に合った方法を選びましょう。

金融機関などからお金を借りる際には、嘘をつかないことや信用情報に傷がつかないように滞納しないことが大切です。嘘をついてお金を借りると、詐欺罪に問われてしまう可能性もありますので絶対に嘘はつかずに誠実に対応してください。

トラブルに巻き込まれないためにも、お金を借りるための正しい知識や情報を身につけることが大切です。

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー