ブラックリストの確認は無料ではない!?手軽な確認方法とかかる費用を解説

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

ブラックリストに載っているかの確認(信用情報に事故情報が登録されているか)は、信用情報機関の情報開示制度を利用すれば確認できます。

「ブラックリストに載る」とは、信用情報機関に借金滞納や債務整理を行った情報(事故情報)が登録された状態のことをいいます。実際に「ブラックリスト」というリストがあるわけではありません。

この記事では、ブラックリスト入りの確認方法や、登録された時の影響などについてご紹介します。

ブラックリストとは

- 「ブラックリスト」とは、信用情報機関への事故情報登録を表現する言葉

- ブラックリストに載ると、金融機関から「返済能力の乏しい人」と評価される

- 一度ブラックリストに載ると、情報が消去されるまで5年〜10年かかる

- ブラックリスト掲載中はカードやローンの審査に通りにくくなるなどのデメリットがある

目次

- 1ブラックリストの確認はスマホやパソコンでも可能

- 1-1JICCへの開示請求はスマホ、窓口、郵送で行える

- 1-2KSCへの開示請求はインターネットまたは郵送で可能

- 1-3CICはパソコン・スマホ、郵送で開示請求できる

- 2ブラックリストとは信用情報機関に事故情報が登録された状態に用いられる言葉

- 2-1信用情報機関とは加盟金融機関が債務者の返済状況を共有する機関のこと

- 2-2事故情報とは、返済の延滞など債務者の返済能力不足を示す情報のこと

- 3ブラックリストに載るのは返済能力が乏しいと判断された場合

- 3-1返済遅延を繰り返すのは返済能力が乏しいことの現れとされる

- 3-2任意整理では、債権者と債務者の直接交渉で返済の減額や猶予を図る

- 3-3個人再生は裁判所を介して返済を減額または猶予してもらう手続き

- 3-4自己破産(個人破産)は裁判所を介し支払義務を免除してもらう手続き

- 4ブラックリストから消去されるには5~10年程度かかる

- 4-1ブラックリストに載る期間は信用情報機関により異なる

- 4-2登録間違い以外は期間途中でブラックリストから消すことができない

- 5ブラックリスト掲載中はカードやローンの申込みを控えよう

- 5-1ブラックリスト掲載中のカードやローンの申込みは通らないのが普通

- 5-2通らない申込みをあえて行うと時間・労力・お金が無駄になってしまう

- 6ブラックリスト掲載中は、国や公的機関からお金の貸付・給付を受けよう

- 6-1社会福祉協議会の「総合支援資金」の利用も検討しよう

- 6-2生活サポート基金の「生活再生ローン」はブラックリスト掲載者でも利用できる

ブラックリストの確認はスマホやパソコンでも可能

各信用情報機関が設ける「信用情報開示制度」を利用して、自分がブラックリストに載っているかどうかを確認することができます。

この制度は、本人が信用情報機関に請求することで、事故情報が登録されているかどうかを回答してもらうというものです。

ここでは、信用情報機関ごとの信用情報開示制度について解説します。

JICCへの開示請求はスマホ、窓口、郵送で行える

JICCには、スマホ・窓口・郵送のいずれかの方法で、信用情報の開示請求ができます。

各方法のメリットとデメリットを見てみましょう。

・全国どこからでも請求できる |

・スマホが使えないと請求できない |

|

・その場で回答を受け取れる |

・窓口が東京と大阪に限られている |

|

・回答を文書で受け取れる |

・開示手数料の他に郵便代がかかる |

*1:出典:JICC公式サイト「スマートフォンによる開示申込手続き」

*2:出典:JICC公式サイト「窓口での開示手続き」

*3:出典:JICC公式サイト「郵送による開示手続き」

JICCはWebサイトにおいて、「安全・便利・スピーディー」なスマホ請求を勧めています。

2022年6月末日までは窓口請求ができましたが、新型コロナ感染拡大に伴い、同年7月1日より当分の間、窓口請求は休止となっています。

スマホが使えない場合には、時間はかかりますが郵送での請求をする必要があります。

KSCへの開示請求はインターネットまたは郵送で可能

KSCへの開示請求は、インターネット(パソコン、スマホ)または郵送で行うことができます。

各方法のメリットとデメリットは次のとおりです。

(パソコン・スマホ)(*1) |

・全国どこからでも請求できる |

・パソコンかスマホが使えないと請求できない |

|---|---|---|

・回答を文書で受け取れる(回答の見本はこちら) |

・開示手数料の他に郵便代がかかる |

*2:出典:全国銀行協会公式サイト「本人開示の手続き」

KSCはWEBサイトにおいて、インターネット請求を勧めています。

パソコンもスマホもない場合には、割高で手間もかかりますが、郵送の請求を行うしかありません。

CICはパソコン・スマホ、郵送で開示請求できる

CICへの開示請求方法は、次の2つです。

- インターネット(パソコンやスマホ)

- 郵送

各方法のメリットとデメリットをまとめてみました(参考リンク:同WEBサイト「情報開示の方法」)。

(パソコン・スマホ)(*1) |

・全国どこからでも請求できる |

・パソコンかスマホが使えないと請求できない |

|---|---|---|

・回答を文書で受け取れる |

・開示手数料の他に郵便代がかかる |

*窓口による開示サービスは2023年2月28日(火)までで終了し、2023年3月1日(水)から開示手数料はインターネットの場合で500円、郵送の場合で1,500円に改定されました。

*出典:CIC公式サイト「情報開示とは」「「来社開示サービスの終了」および「開示手数料の改定」のお知らせ」*1:出典:CIC公式サイト「インターネットで開示する」

*2:出典:CIC公式サイト「郵送で開示する」

基本的には、手続きも簡単で、迅速に回答を得られるインターネット(パソコン、スマホ)がおすすめです。

パソコンもスマホも所持していない人は郵送で請求することになります。

ブラックリストとは信用情報機関に事故情報が登録された状態に用いられる言葉

「ブラックリストに載る」とは、信用情報機関に事故情報が登録された状態のことを指します。

債務者(お金を借りた側)にとって好ましくない状態を「ブラックリスト」という言葉で表現しているだけで、そういう名のリストがあるわけではありません。

ここでは、「信用情報機関」と「事故情報」という2つの言葉の意味を解説していきます。

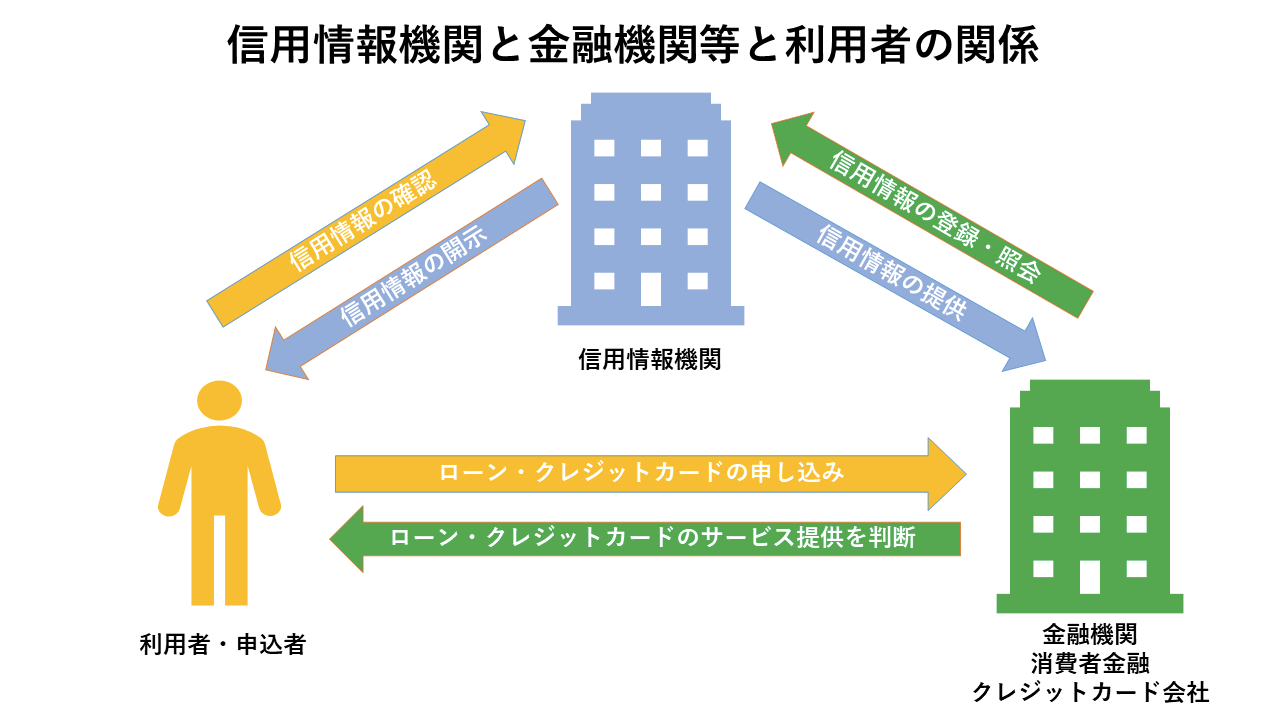

信用情報機関とは加盟金融機関が債務者の返済状況を共有する機関のこと

「信用情報機関」とは、加盟する金融機関が、債務者への貸付内容・返済状況・法的手続などの情報を収集し、共有するための機関です。

これらの情報は債務者の経済的信用に関わるものであることから、信用情報と呼ばれています。

信用情報機関を設立した目的は、返済に不安のある人への融資を未然に防ぎ、貸付金が回収不能による金融機関の損害を防ぐことにあります。

日本にある信用情報機関はJICC・KSC・CICの3つです。

JICCには主に貸金業者が加盟している

JICCは、「株式会社日本信用情報機構」の略称です。

2022年6月末日までに、1,301社が加盟し、うち809社が貸金業者となっています(出典:JICCの公式サイト「各種統計データ」より)。

JICCに加盟している全社のうち、貸金業者の割合は62%にものぼりますので、実質的に貸金業者を中心とした信用情報機関といえます。

アコムやプロミスなど、大手消費者金融はいずれもJICCに加盟していますので、借り入れ情報の収集や共有は、各消費者金融間でなされていると考えてよいでしょう。

KSCは銀行・信金・JAによって構成される

KSCとは、「全国銀行個人信用情報センター」の略称で、一般社団法人全国銀行協会が設置し運営する機関です。

銀行・信用金庫・JA(農業協同組合)がおもな加盟会員となっています(参考:KSCの公式サイト 「センター会員一覧」)。

CICはクレジット会社を中心とした機関である

CICは、「株式会社シーアイシー」の略称です。クレジット会社の共同出資により1984年に設立されました。

2023年07月20日時点で、871社のクレジット会社が加盟しています(出典:CICの公式サイト「信用情報統計データ」より)。

大手消費者金融は先述のJICCと、このCICの両方に加盟している場合が多いです。

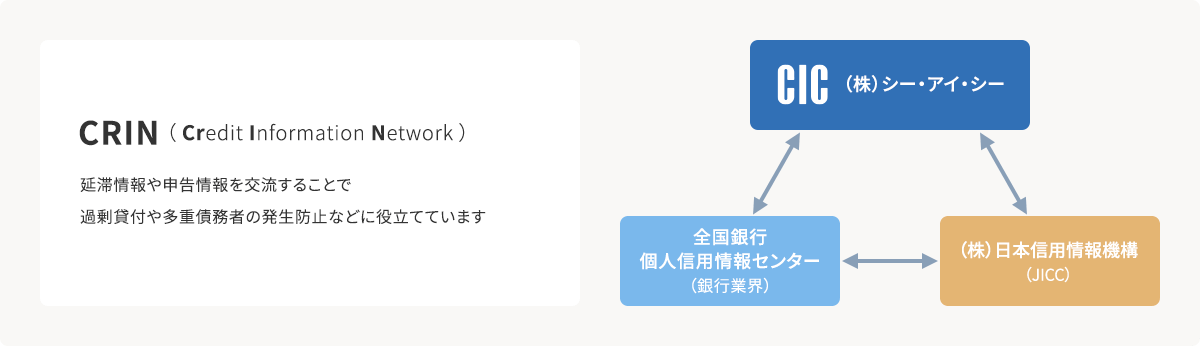

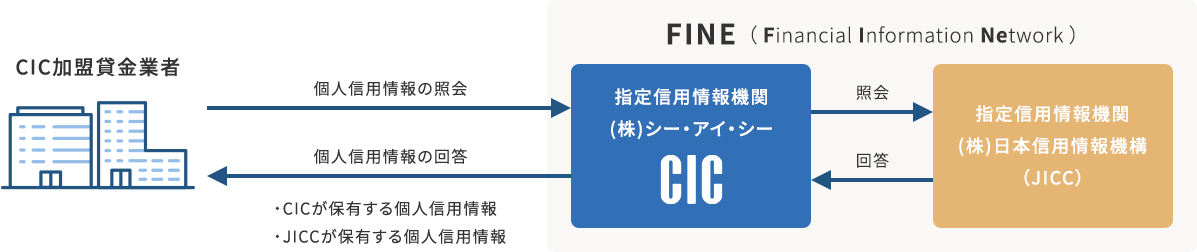

3つの信用情報機関はCRINやFINEによって情報共有している

出典:CIC公式サイト「信用情報の交流」

出典:CIC公式サイト「信用情報の交流」これら3つの信用情報機関は、CRIN(3機関が加入)やFINE(JICCとCICが加入)という情報交換システムによってつながっています。

たとえば、CIC加盟のクレジット会社AがBさんの事故情報を知りたいとき、CICに情報照会すれば、CICはCRINやFINEを通じてKSCとJICCも含めた事故情報を取得したうえで回答します。

結果、クレジット会社AはBさんの事故情報すべてを把握できることになります。

そのため、一度返済やクレジットカードの支払いなどを滞納してしまうと、他社のカードローンやクレジットカード会社に乗り換えようとしても、ブラックリストに載っているため審査に通らないといった事態も起こりうるのです。

事故情報とは、返済の延滞など債務者の返済能力不足を示す情報のこと

「事故情報」とは、債務者の返済能力不足を示す情報のことです。

おもに、返済遅延・自己破産(個人破産)・個人再生・任意整理の事実があった場合に、返済能力が不足していると判断されます。

各信用情報機関によって記録される事故情報は以下のように異なります。

| 返済遅延、自己破産(個人破産)、個人再生、任意整理 | |

| 返済遅延、自己破産(個人破産)、個人再生 | |

| 返済遅延 |

参考:KSC公式サイト「全国銀行個人信用情報センターとは」

参考:CIC公式サイト「CICが保有する信用情報」

ではここからは、上記4つの情報について、どのようなタイミングで事故情報として登録されるのか見ていきましょう。

ブラックリストに載るのは返済能力が乏しいと判断された場合

前述のとおり、ブラックリストに載るのは返済能力が不足していると評価される人です。

それを判断する基準として、返済遅延・自己破産(個人破産)・個人再生・任意整理の事実が事故情報となり信用情報機関に登録されます。

なお、返済遅延を除く自己破産(個人破産)・個人再生・任意整理の3つは、いずれも「債務整理」に分類されます。

「債務整理」とは、債務(借金)を責任免除・減額・返済猶予といった形で整理し直して、債務者の生活再建と債権者(お金を貸した側)のできるだけの満足を図る手続きです。

このうち、債務の返済の免責をするのが自己破産(個人破産)、減額と返済猶予を図るのが個人再生と任意整理に当たります。

返済遅延を繰り返すのは返済能力が乏しいことの現れとされる

返済遅延の繰り返しは、重要な事故情報であり、ブラックリストに載る原因のひとつです。

ブラックリストに載るのは、返済遅延が2ヶ月以上または3ヶ月以上繰り返された場合といわれています。

こうした長期間または複数回にわたって返済を滞ることは、まさに返済能力が乏しいことの現れといえるわけです。

任意整理では、債権者と債務者の直接交渉で返済の減額や猶予を図る

任意整理とは私的整理ともいい、裁判所を介することなく、債務者が債権者と直接交渉して、債務を減額、または返済を猶予してもらう手続きをいいます。

減額をする場合には、一括返済が条件とされることもあります。

債務を返済できないために行われる手続きですので、この事実が信用情報機関に登録されると、きちんと返済がなされないおそれがあると見なされ、ローンや審査に通りにくくなってしまいます。

個人再生は裁判所を介して返済を減額または猶予してもらう手続き

個人再生は、債務のふくらんだ個人債務者について、裁判所を介し、債務を減額または返済の猶予を行うものです。

個人再生手続にて減額後の「再生計画」を作成し、債務者がその計画に従って債務を返済していきます(民事再生法1条)。

再生計画により債務を減額または返済猶予してもらうことは、本来の債務を返済していく能力がないことを示しています。

自己破産(個人破産)は裁判所を介し支払義務を免除してもらう手続き

自己破産(個人破産)は、「支払不能」、つまり債務を返済できない状態が一定期間続いているときに行われる裁判所の手続きです(破産法15条1項)。

自己破産手続を行い、裁判所による免責許可決定を得ることで、債務の返済を免除してもらうことになります。

この自己破産(個人破産)の事実も、返済能力の不足を示す事故情報となります。

ブラックリストから消去されるには5~10年程度かかる

信用情報機関に事故情報が登録される期間(ブラックリストに載る期間)は、借金の完済から5年~10年とされています。

ブラックリストに載った人は、掲載期間中は新たな融資を受けられないことになります。自前の資産がない限りは、生活資金の調達に苦労することとなるでしょう。

ここでは、ブラックリストに載る期間について知っておきたい次の2点について解説します。

- ブラックリストに載る期間は信用情報機関により異なる

- 登録間違い以外は期間途中でブラックリストから消すことができない

ブラックリストに載る期間は信用情報機関により異なる

ブラックリストに載る期間は、信用情報機関により異なります。

各機関はそれぞれ独立した組織であり、ブラックリストに載る期間も各機関の判断で決められるからです。

各信用情報機関のブラックリストに載る期間をまとめてみました。

事故情報 |

||

|---|---|---|

(個人破産) |

a 金融機関との契約期間中 または b 契約終了後5年間 |

|

(個人破産) |

各決定から10年間 | |

| a 金融機関との契約期間中 または b 契約終了後5年間 |

||

| a 金融機関との契約期間中 または b 契約終了後5年間 |

上記の表を見ると、自己破産(個人破産)と個人再生の掲載期間は、JICCとKSCとで異なることがわかります。

実際にどちらが長いかは、契約の締結と終了の日、破産と再生の決定日によって変わってくるため、一概にはいえません。

登録間違い以外は期間途中でブラックリストから消すことができない

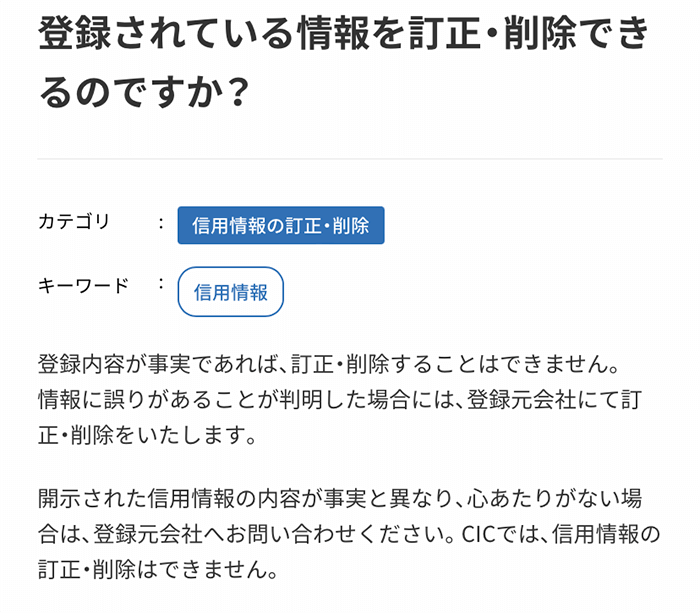

ブラックリストに載った人の求めにより、期間の途中で事故情報を消すことは、その情報が間違いでない限りは、原則としてできません。

これを認めてしまうと、ブラックリストに載った人はことごとく自分の事故情報を消してしまい、金融機関が必要な事故情報を知ることができなくなってしまうためです。

ただし信用情報を開示した結果、もし内容に明らかな誤りがある場合には、その信用情報の登録元の貸金業者などに問い合わせて情報の変更や削除を依頼することも可能です。

例として、CICの場合は以下のように明言しています。

出典:CIC公式サイト「よくあるご質問」

出典:CIC公式サイト「よくあるご質問」お金を借りる際はブラックリストに載らないよう返済計画をきちんと立てておこう

消費者金融などからお金を借りる際には、きちんと返済できるよう、事前に返済計画を立てておくことが大切です。

ブラックリストにいったん載ってしまうと、掲載期間が終わるまで事故情報が消えず、新たな借り入れができなくなります。

金融機関からお金を借りる場合、利息がふくれ上がって支払不能になったり、返済遅延に陥ってブラックリストに載ることにならないよう、決められたとおりに返済していけるかどうかをしっかり検討しましょう。

ブラックリスト掲載中はカードやローンの申込みを控えよう

情報開示をしてみて、自分がブラックリストに載っていることが分かった場合、新たにカードやローンの申込みをすることは控えましょう。

その理由は、次の2つです。

- ブラックリストに載っているとカードやローンの申込審査に通らない

- 通らない申込みをあえて行うのは時間・労力・お金の無駄である

ブラックリスト掲載中のカードやローンの申込みは通らないのが普通

ブラックリストに載っている人が新規でカードやローンの申込みをしても、審査に通らないのが普通です。

申込みを受けた金融機関は、必ず信用情報機関に申込者の情報を照会します。

その結果、ブラックリストに載っていることが分かれば、審査失格となり、カードを作ったり、ローンを組んだりすることはできません。

ブラックリストに載った返済能力不足の人に融資しても、期限どおりの返済は期待できず、金融機関が損害を被るおそれが高いからです。

「申込みブラック」も審査に通る可能性は低い

ブラックリストに載っていなくても、複数の金融機関にカードやローンの申込みをする、いわゆる「申込みブラック」の人は、審査に通る可能性が低いといえます。

複数のカードやローンを申し込むことは、金融機関に「かなりお金に困っている人」という印象を与え、融資を回収できない危険を感じさせてしまうからです。

通らない申込みをあえて行うと時間・労力・お金が無駄になってしまう

こうした審査に通らないことが明らかなカードやローンの申込みをすることは、本人にとって、時間・労力・お金の無駄になってしまいます。

申込書の作成や、必要書類の準備や取り寄せには、相応の時間・労力・お金がかかり、審査に失格してもそれらを取り戻すことはできないからです。

こうした2つの理由からしても、ブラックリストに載った状態でのカードやローンの申込みは控えるのが賢明といえるでしょう。

ブラックリスト掲載中は、国や公的機関からお金の貸付・給付を受けよう

ブラックリスト掲載中でお金を借りられないとしても、生活に関わる費用は必要になります。

カードやローンによって生活費を調達できなければ、他の方法を探さなければなりません。

ここでは、ブラックリスト掲載者でも利用できる2つの融資制度を紹介します。

社会福祉協議会の「総合支援資金」の利用も検討しよう

全国の都道府県社会福祉協議会が個別に行う「生活福祉資金貸付事業」のひとつに「総合支援資金」の貸付があります。

これは日常生活費を貸し付けるものです。

ブラックリスト掲載者でも申込み可能ですが、借入目的により申込条件が異なっています。

詳しくは、自分が今住んでいる都道府県の社会福祉協議会のWebサイトにてご確認ください。

生活サポート基金の「生活再生ローン」はブラックリスト掲載者でも利用できる

一般社団法人「生活サポート基金」が行う「生活再生ローン」は、ブラックリスト掲載を理由に金融機関からの借入ができない人などを対象としたローンです。

ただ、対象者が東京都・神奈川県・埼玉県・千葉県の在住者に限られるなどの条件があります。

詳しいことは生活サポート基金のWebサイトで解説されていますので、ご覧ください。

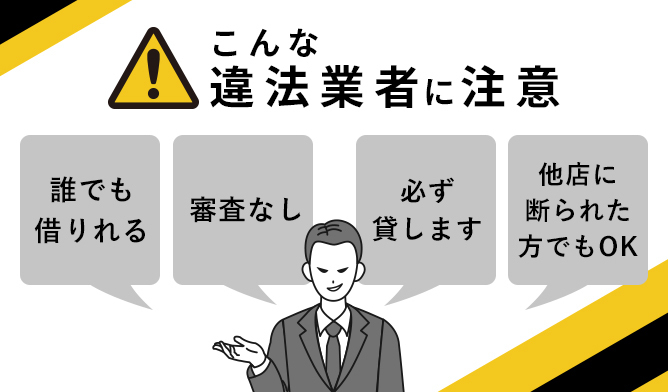

【コラム】何があってもヤミ金に手を出すことは絶対に止めよう

ブラックリストに載ったがために生活資金の借入先が見つからなかったとしても、ヤミ金にだけは絶対に手を出してはいけません。

ヤミ金とは、「闇金融」の略で、貸金業法で義務付けられている行政の登録を受けずに闇で貸金業を営む違法な事業者です。

「ブラックリストに載っていてもOK!」などの甘いことばで誘いをかけてきます。

ヤミ金に手を出すと、次のようなデメリットを覚悟しなければなりません。

- 法律で定められた上限をはるかに超える利息の支払いを求められる

- 自宅や勤務先への電話や押し掛けによる執拗な取り立てを受ける

- 身の危険を感じるほどの恐ろしい脅迫をされる

こうしたブラック貸主の典型ともいえるヤミ金からお金を借りることだけは、絶対にやめましょう。

この記事のまとめ

信用情報開示制度を利用して自分がブラックリストに載っていることを確認できても、リストから消去されるまで5年〜10年という長い時間がかかります。

自分がブラックリストに載っている間、クレジットカードの審査に通らなかったり、新規の借り入れができなかったりなど、多くのデメリットが生じます。

無理な借金をしてブラックリストに載ることがないよう、日々の家計管理をきちんと行うことが大切といえるでしょう。

監修者

監修者

行政書士有資格者

大学法学部を卒業後、裁判所に入職。裁判所書記官として、民事系事件を担当。裁判所退職後、行政書士試験に合格し、有資格者となる。

現在は「法令を根拠とした仕事」をモットーにケアマネジャーの業務に当たる一方、Webライターとして民事系の法律問題をテーマとする記事を執筆している。

法律記事の執筆では、条文と判例に重きを置いて内容の正確さを期すとともに、やわらかくわかりやすい表現を用いることで、ユーザーにとって読みやすく役に立つ記事になることを心がけている。

【保有資格】

行政書士、日本語検定準1級、介護支援専門員(ケアマネージャー)、介護福祉士