ACマスターカードの審査基準は?無職でも作れる?審査落ちした場合の対処法も紹介

![]() 更新日:2024.04.27

更新日:2024.04.27

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

ACマスターカードは、大手消費者金融であるアコムが提供するクレジットカードです。

アコム独自の審査基準があるため、

安定した収入を得ていれば、他社のクレカの審査に落ちた人やパート・アルバイトの人でもカードを作れる可能性があります。

最短即日で発行可能なため、急いでクレカを作りたい人にもおすすめです。

なお、支払方法は毎月定額を支払うリボ払いのみ。月々の支払額を抑えられる一方で、手数料がかかるデメリットもあります。

しかし、ACマスターカードでは手数料を発生させず、一括払いのように利用する方法もあります。

この記事では、

- ACマスターカードの審査基準

- 他社と比較したメリット・デメリット

- 実質一括払いで利用する方法

までご紹介します。

ACマスターカードの特徴

- 独自の審査基準があり、安定した収入があれば申し込める(無職は不可)

- 店頭受取にすれば最短即日で発行可能

- リボ払い専用だが、手数料をかけない支払方法もある

目次

- 1ACマスターカードの特徴は?他社と比較したメリット・デメリット

- 1-1ACマスターカードのメリット

- 1-2ACマスターカードのデメリット

- 1-3ACマスターカードはこんな人におすすめ

- 2ACマスターカードの申込条件と審査基準

- 2-1ACマスターカードの申込条件!無職はNG

- 2-2ACマスターカードの審査基準

- 2-3【独自調査】実際にアコム総合カードローンデスクへ審査や在籍確認について問い合わせてみた!

- 3ACマスターカードの審査に通らない人の特徴

- 3-1年収が低い

- 3-2信用情報に事故情報が登録されている(ブラックリスト入りをしている)

- 3-3複数社のクレカに同時に申し込んでいる

- 3-4借金をしている

- 3-5信用情報がまったく登録されていない(スーパーホワイトである)

- 3-6申込情報に不備があった

- 4ACマスターカードに審査落ちしたときの対処法!他のカードやサービスの利用も視野に

- 4-1他社のクレカに申し込む

- 4-2バンドルカードなど後払いのカードやサービスを利用する

- 4-3プリペイドカードを利用する

- 4-4デビットカードを利用する

- 5ACマスターカードの返済方法

- 5-1返済方法は4種類!おすすめはインターネットかアコムATMでの返済

- 5-2リボ払いのACマスターカードを実質一括払いで利用する方法

- 6ACマスターカードの申込方法と必要書類

- 6-1申込方法は3種類!店頭受け取りにすれば即日発行も可能

- 7ACマスターカードに関するよくある質問

ACマスターカードの特徴は?他社と比較したメリット・デメリット

ACマスターカードは、消費者金融のアコムが提供しています。

消費者金融というと不安に思う人もいるかもしれませんが、クレジットカードに関する法律「割賦販売法」に則って運営しており、一般的なクレジットカードと同様に買い物などに利用できます。

以下は、他社のクレジットカードとスペックを比較した表です。

| カード | ACマスターカード | Tカードプラス (SMBCモビット next)※1 |

プロミスVisaカード | 三井住友カード | JCB一般カード |

|---|---|---|---|---|---|

| 年会費(税込) | 永年無料 | 永年無料 | 永年無料 | 1,375円(税込) | 1,375円(税込) |

| ポイント還元率 | 0.25% (キャッシュバック) |

0.5% | 通常0.5% (最大10.0%) |

0.5%~2.5% | 0.5%~5.0%※2 |

| 国際ブランド |  |

||||

| 国内・海外旅行 傷害保険 |

なし | なし | 国内:- 海外:最大2,000万円 |

国内:- 海外:最大2,000万円 |

国内:最大3,000万円(利用付帯) 海外:最大3,000万円(利用付帯) |

| 発行までの時間 | 最短即日 | 最短5営業日 | 1週間程度 | 最短翌営業日 | 最短1週間 |

| 利用限度額 | 10〜300万円※3 | 80万円 | 100万円 | 100万円 | - |

| 公式サイト | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る | 公式サイトを見る |

※1 カードローン審査通過後にクレジットカードの審査があります※2 最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

※3 300万円はショッピング枠ご利用時の限度額です。

ここからは、比較によってわかった情報もふまえながら、ACマスターカードのメリット・デメリットをそれぞれ解説していきます。

ACマスターカードのメリット

まずは、ACマスターカードのメリットについて見ていきましょう。

おもなメリットは以下のとおりです。

ひとつずつ詳しく解説します。

年会費が無料

クレジットカードのなかには、保有しているだけで毎年「年会費」がかかるものもあります。

しかし、ACマスターカードは年会費が無料です。無料にするための条件などもなく、ずっと0円で利用し続けることも可能です。

年会費がかからないカードは、気軽に申し込みやすい点もメリットです。

このほか、年会費無料で利用できるカードとしては三井住友カード(NL)やPayPayカード、JCBカード Wなどもあります。

最短で即日の発行が可能

ACマスターカードは、カード発行までの時間が短いのも特徴です。

審査は最短20分で完了し、自動契約機(むじんくん)での受け取りにすれば最短即日発行も可能です。

年末年始以外は毎日21時まで利用できますし、発行は土日でも対応しているので、日中忙しい人でも作りやすいクレジットカードといえます。

他社のクレジットカードだと、郵送での受け取りで手元に届くまで1週間程度かかることが多いです。

ACマスターカードは他社と比較しても圧倒的に発行までが早いため、急いでクレジットカードを手にしたい人にも向いています。

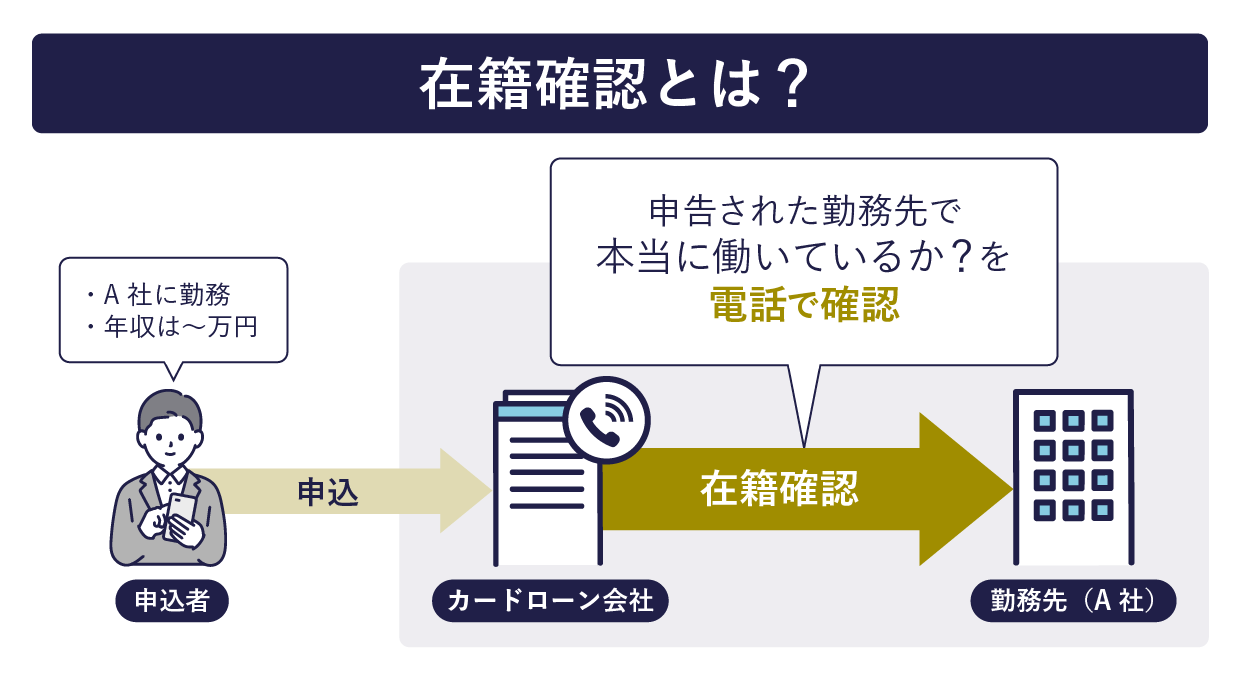

在籍確認の電話は原則なしでバレにくい

ACマスターカードは、原則として在籍確認の電話連絡がありません。

在籍確認とは、本人が本当に申告した職場で働いているのか確認する作業のことです。

通常は、カード会社の担当者から職場に電話がかかってくるのが一般的です。

ACマスターカードの場合は電話ではなく書類での在籍確認となるため、「職場の人に利用がバレるのでは」と不安に思う人にも使いやすいでしょう。

まれに電話での確認が必要になることもありますが、事前に本人の同意を得たうえで個人名で電話するので安心です。

詳細は後述の「【独自調査】実際にアコム総合カードローンデスクへ審査や在籍確認について問い合わせてみた!」で解説します。

利用代金の0.25%が自動でキャッシュバックされる

一般的なクレジットカードは、利用額に応じてポイントが貯まるものが多いです。

しかしACマスターカードは、ポイント還元ではなく自動キャッシュバックのしくみを採用しています。

還元率は0.25%で、たとえば10万円の利用で250円のキャッシュバックが受けられます。

一般的なクレジットカード(0.5%程度)と比べると低めですが、ポイントと違って利用や交換の手間がなく、使わないまま有効期限切れになる可能性がない点はメリットと言えます。

アコム独自の審査基準がある

ACマスターカードに申し込むと「クレジットカード」と「カードローン」の審査が同時に行われます。

いずれの審査も、消費者金融であるアコムの審査が基準になっています。

アコムには独自の審査基準があるため、一般的な信販系のクレジットカードの審査に落ちてしまった人でも通過できる可能性があります。

審査が不安な人は、通過できる可能性があるかどうか、アコムの公式サイトにある「3秒診断」を使って事前にチェックしてみるのがおすすめです。

この診断では、年齢、年収、他社での借入状況の3つを入力するだけですぐに結果が出ます。

編集部が試したところ、以下のような結果になりました。

(総支給額) |

|||

|---|---|---|---|

| 20歳 | 250万円 | 0円 | お借入できる可能性が高いです。 |

| 25歳 | 300万円 | 50万円 | お借入できる可能性が高いです。 |

| 30歳 | 400万円 | 200万円 | ご入力いただいた内容だけではお借入可能か判断できませんでした。 |

上記はアコムのカードローンに対しての結果ではありますが、ACマスターカードの審査においてもひとつの参考となるでしょう。

スマホにも登録できる

ACマスターカードは、Apple PayやGoogle Payに対応しています。

あらかじめ登録しておけば、スマホをかざすだけで支払いができるようになって便利です。設定方法はアコムの公式サイト(Apple Pay/Google Pay)で確認できます。

アコムではApple Payへの登録などを条件としたキャンペーンを行っていることもあるので、タイミングなどが合えばよりお得に利用できるでしょう。(以下画像は2023年4月時点のキャンペーンより)

その他、QUICPayやモバイルSuicaにも対応していますし、カードが手元になくてもネットショッピングができる「バーチャルカード」の発行も可能と、汎用性の高いカードであることがわかりました。

ACマスターカードのデメリット

メリットだけでなく、デメリットについて知っておくことも大切です。

ACマスターカードのおもなデメリットは以下のとおりです。

ひとつずつ詳しく見ていきましょう。

支払い方法はリボ払い限定

ACマスターカードならではのデメリットとして挙げられるのが、リボ払いしかできない点です。

多くのクレジットカードでは支払い方法を「一括」「分割」「ボーナス払い」などから選択できますが、ACマスターカードは「一括」しか選べず、すべて必ずリボ払いになります。

リボ払いは毎月手数料が発生するため、実際に使った金額以上にお金を支払う必要があります。

毎月の支払い額が一定になって返済の負担が軽くなるように見えますが、実は手数料がかさみやすいというデメリットがあるので要注意です。

ただし、ACマスターカードでは手数料が発生する前に返済を行うことも可能です。使い方を工夫してデメリットを抑えましょう。

詳しくは後述の「リボ払いのACマスターカードを実質一括払いで利用する方法」で解説します。

ポイント還元や特典はなし

一般的なクレジットカードは、系列のポイントサービスを利用でき、利用代金に代金に応じてポイントが加算されるしくみになっていることが多いです。

しかし、ACマスターカードにはそれがありません。

また、他社のクレジットカードではよく見られる、保険付帯や割引サービスなどの特典もありません。

ポイントや特典がない代わりに、先述のメリットで解説したようにキャッシュバックがあります。

ただし還元率は0.25%で、一般的なクレジットカード(還元率0.5%程度)と比較すると低めと言わざるを得ません。

3Dセキュア(本人認証サービス)に対応していないものもある

3Dセキュアとは、「なりすまし」など第三者によるクレジットカードの不正利用を防ぐための本人認証サービスのことです。

ACマスターカードは、このサービスに対応していない場合があります。

そのため、各会社の設定やバージョンによっては、インターネットでの決済ができないケースも。

Mastercard加盟店では基本的に利用可能ですが、注意が必要です。

ACマスターカードはこんな人におすすめ

上述のメリット・デメリットを総合すると、ACマスターカードは特に以下のような人に向いていると言えます。

- すぐにクレジットカードが必要な人

- 自己破産や任意整理などの経験があり、審査に通過しにくい人

ACマスターカードは、他社のクレジットカードに落ちた人でも審査に通る可能性がありますが、ポイントや特典などには期待できません。

しかし、即日でカードを用意できるスピード感があります。

また、ACマスターカードの利用と返済をコツコツ繰り返して実績を積み、信用力を上げてから他社のクレジットカードに申し込む、といった使い方も可能です。

ACマスターカードの申込条件と審査基準

ではここからは、ACマスターカードの申込条件から、気になる審査基準までを解説していきます。

実際にコールセンターへ電話をした結果もまとめていますので、こちらも併せて参考にしてください。

ACマスターカードの申込条件!無職はNG

ACマスターカードの申込条件は、公式サイトには記載されていません。

しかしアコムに問い合わせて確認したところ、以下のとおり返答がありました。

【ACマスターカードの申込条件】

安定した収入と返済能力があり、アコムの審査基準を満たしている

安定した収入のない無職の人は、審査が難しいとのことです。

ただし、無職であっても投資の利益で不労所得がある場合などは「厳密には無職ではない」と判断されるため、申込可能です。

ACマスターカードの審査基準

ACマスターカードでは、クレジットカード(Mastercard)とカードローンの審査が同時に行われます。

審査では「返済能力の有無」を確認しています。

細かい審査基準については公表されていませんが、一般的な審査と同様、申込時に記入した内容が審査項目になっていると考えられます。

たとえば以下のような内容です。

- 年齢

- 勤務先

- 勤続年数

- 年収

- 居住形態

- 家族構成

- 独身か既婚か

- 他社での借入状況 など

なかでも「3秒診断」で入力する項目(年齢・年収・他社での借入状況の3つ)は、特に重視されている可能性が高いです。

申込時に記入漏れや記入ミスなどがあると、審査に悪影響を及ぼす可能性があります。

注意深く正確に記入して、最後にしっかりと確認してから送信するのがおすすめです。

審査に通過したい気持ちが強すぎてわざと虚偽の情報を記入する人もいますが、審査の過程でバレて余計に不利になるのでやめましょう。

【独自調査】実際にアコム総合カードローンデスクへ審査や在籍確認について問い合わせてみた!

ここからは、実際に編集部が「アコム総合カードローンデスク」へ電話をして、審査や在籍確認について問い合わせてみた内容を見ていきます。

編集部

ACマスターカードについてお伺いしたいのですが、どんな人が申し込めるのでしょうか?公式のホームページではわからなくて…。

オペレーター

安定した収入と返済能力があり、アコムの審査基準を満たしている方であればお申込みいただけます。

編集部

ありがとうございます。審査に少々不安があるのですが、通過しない人の特徴などはありますか?

オペレーター

審査の基準やどのような方が通らないかについては、一概には申し上げられません。

ご自宅や勤め先などの情報をもとにさまざまな要素を加味して審査がなされます。

編集部

なるほど。審査時に職場にバレたくないのですが、在籍確認はありますか?

オペレーター

在籍確認は原則としてございません。ただし、審査の内容によってはあることもございます。

もし在籍確認を避けたいのであれば本人名義の保険証などをご提出いただく必要があります。

なお、ネットでお申し込みいただく際は、「在籍確認なしを希望」と書き込む備考欄などがございませんので、アコムからお電話を差し上げた際に、在籍確認なしにしたい旨をお知らせくださいませ。

編集部

わかりました。ちなみに、自宅の固定電話に連絡はありますか?

オペレーター

基本的にはご自宅のお電話に連絡を差し上げています。

もし固定電話がない場合には、申込時にご自身の携帯電話の番号を入力いただければそちらにご連絡いたします。

電話をしてみて…

ACマスターカードの審査基準は一概にはいえないものの、自宅や勤務先の情報などで判断しているとのことです。

また、職場への在籍確認は原則なし、審査の結果によっては必要に応じて行われるため、職場の人にバレるリスクは低いといえるでしょう。

ほか、自宅への固定電話には連絡があるため、家族にバレるのを避けたい場合には携帯電話の番号を登録するなど工夫する必要があるようです。

ACマスターカードの審査に通らない人の特徴

独自の審査基準があるACマスターカードですが、確実に審査に通るとは言い切れません。

ここからは、審査に不利になる行動や、審査に通らない人の特徴について解説します。

年収が低い

年収があまりにも低いと「返済能力なし」と判断され、審査に落ちてしまう可能性があります。

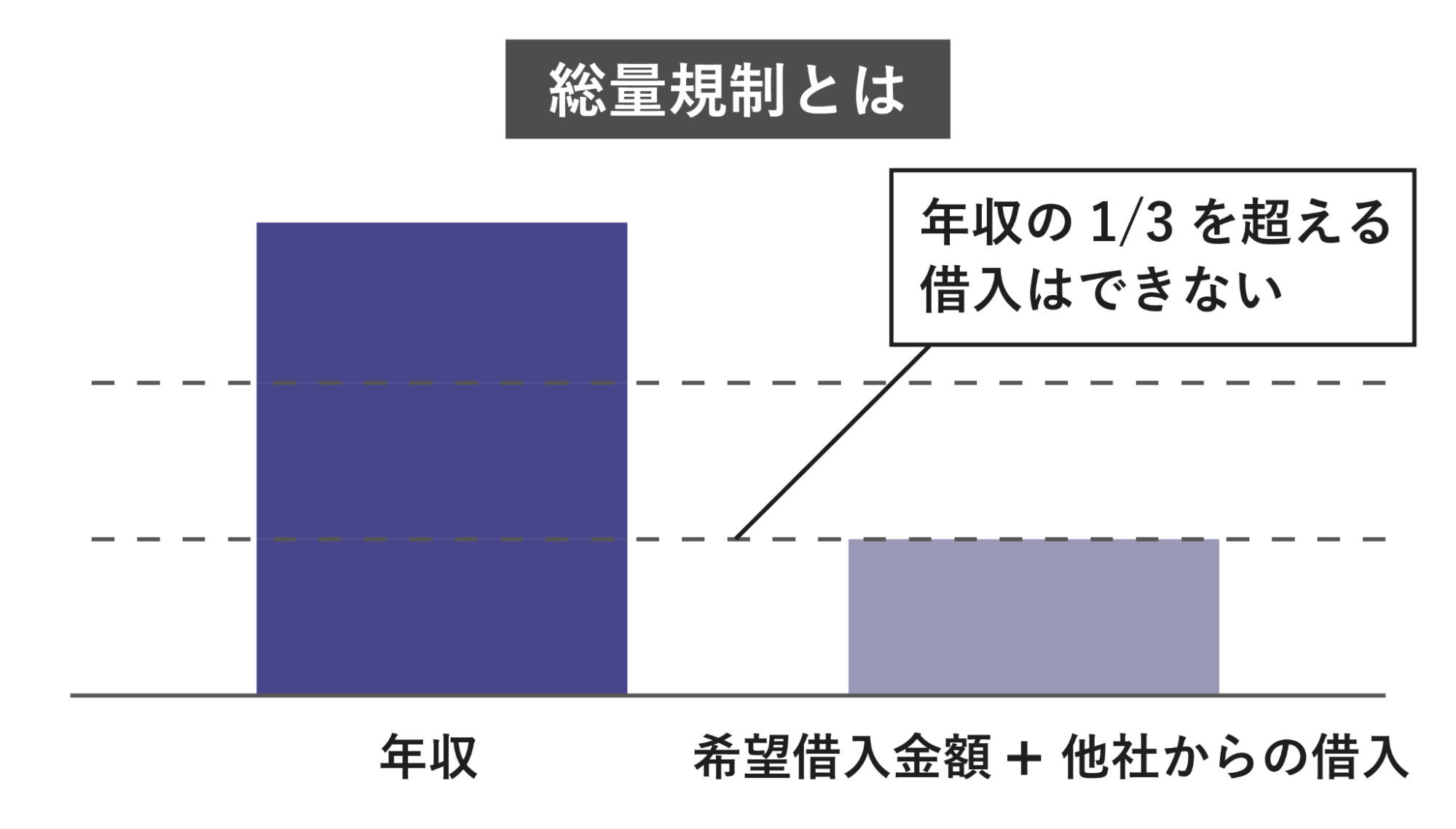

なお、クレジットカードのキャッシング枠やカードローンの限度額を設定する際には、「借りられるのは年収の3分の1まで」という法律上のルール(総量規制)が適用されます。

ショッピング枠(カードを使って買い物ができる機能)には直接の関係はないものの、年収が低いとキャッシング枠(カードを使ってお金を借りられる機能)に影響が出る点には注意が必要です。

信用情報に事故情報が登録されている(ブラックリスト入りをしている)

先述のとおり、審査では返済能力の有無を確認しています。

今までに期日どおり返済できなかったことがある人は、「また返してくれないのでは」と思われて不利になります。

特に、返済を何ヶ月も延滞していたり債務整理(自己破産や任意整理など)をしたりしていると「金融事故を起こした」とみなされ、審査に落ちる可能性が高くなります。

これは俗に「ブラックリスト入り」といわれる状態です。

カード会社や金融機関は、クレジットカードやローンの申込・借入・返済などの状況を「信用情報機関」を通して共有しています。

信用情報機関とは

そのため、たとえ他社での金融事故であっても、カードローン会社は正確に把握することができます。

信用情報機関に登録された情報は、早ければ半年、遅ければ5~7年ほど残り続けます。

複数社のクレカに同時に申し込んでいる

「どうしてもクレジットカードが欲しい!」と思ったとしても、たくさん申し込むのは逆効果です。

複数社のクレジットカードに同時に申し込むと、カード会社に「お金に困り、焦って複数社申し込んでいるのでは?」「かなり切羽詰まった状況で返済が難しいかも」と不信感を抱かれて審査上不利になることがあります。

俗にいう「申込ブラック」の状態です。

先述した信用情報機関には、直近の申込履歴も蓄積されています。

基本的には、一度申し込んだら申込履歴が削除されるまで半年は待ちたいところです。

借金をしている

他社からの借入がある人は、貸し倒れリスクがあると見なされて審査に通りにくくなります。

特に、借入額が大きい人や借入件数が多い人(多重債務)ほど審査落ちする可能性が高くなるでしょう。

カードローンなどのキャッシング履歴も信用情報機関で共有されているので、ごまかせません。

ただ、同じ「借金」でも住宅ローンのように担保があるものは例外です。

注意したいのは、カードローンやクレジットカードなどのキャッシングです。

これらの借金がある場合は、完済してから申し込むのが理想的です。

信用情報がまったく登録されていない(スーパーホワイトである)

意外かもしれませんが、過去にクレジットカードやローンを利用したことがない状態(スーパーホワイト)の人も、審査に通りにくくなります。

おもな理由としては、

- 審査の参考になる信用情報がない状態であること

- 「過去に一度もクレジットカードなどを利用したことがない人」と「債務整理を行ったあと5~7年が経過し、その記録が削除された人」の区別がつかないこと

が挙げられます。

一度も返済した記録がないと、「本当に返してくれるのだろうか」と返済能力を疑われてしまうこともあります。

この場合は、申込条件が比較的厳しくないクレジットカードなどを作成し、コツコツ返済をすることでクレジットヒストリー(クレヒス:クレジットカードやローンの利用履歴)を積み上げて信用力を上げるのが有効です。

なお、ACマスターカードの申込条件は厳しくないものの、スーパーホワイトであったり、借金があるなどの条件が重なったりすれば審査に落ちてしまうこともありますので注意しましょう。

申込情報に不備があった

申込内容に不備があると、わざとでなくても「虚偽の内容で申請を行った」と見なされることがあり、それが原因で審査に落ちる可能性もあります。

嘘の申告をするのは言語道断ですが、うっかりミスで落とされてしまうのはもったいないです。

対策としては、申込前にきちんと確認をすることを徹底しましょう。

電話番号など数字の入力間違いには特に要注意です。

ACマスターカードに審査落ちしたときの対処法!他のカードやサービスの利用も視野に

ではここからは、ACマスターカードの審査に落ちてしまった場合の他の選択肢について見ていきましょう。

時間を空けてACマスターカードに再度申込をする選択肢もありますが、ここでは他の決済サービスを中心にご紹介します。

他社のクレカに申し込む

審査基準は会社によって異なります。

ACマスターカードの審査に落ちてしまった場合でも、他社のクレジットカードなら通過できるかもしれません。

たとえば、三井住友カード(NL)やエポスカードなどは無料で即日発行が可能です。

カードローン機能を利用したい人や消費者金融系のカードを探している人なら、プロミスVisaカードやTカード プラス(SMBCモビット next)という選択肢もあります。

また、審査が不安なら海外のクレジットカードであるアメリカン・エキスプレス(アメックス)など、独自の審査基準を持つカードも検討してみるとよいでしょう。

バンドルカードなど後払いのカードやサービスを利用する

近年は、後払いができるカードや後払いサービスも広がりを見せています。

「今買って、あとで支払う」ということが可能ですが、審査なしで利用できるものもあるのが特徴です。

たとえばバンドルカードは審査も年齢制限もありません。

「ポチっとチャージ」という機能を使えば手元にお金がなくてもチャージして買い物に利用することができ、翌月末までに利用代金と手数料を合わせて支払うしくみになっています。

ただし国際ブランドはVisaのみです。

他にも、ネットショッピングの際、商品を受け取ったあとに支払いができるGMO後払いのようなサービスもあります。

プリペイドカードを利用する

プリペイドカードは、事前にチャージした分だけ支払いに利用できるカードのことで、こちらも審査不要です。

コンビニで売っていることもあり、手軽に入手できるのがメリットです。

たとえば、NTTドコモが提供するdカード プリペイドなどがあります。

なかには、独自のポイントが貯まってお得なカードもありますよ。

プリペイドカードは「現金はあるのに、クレジットカードが作れなくてネット決済ができない」という人にもおすすめの方法です。

デビットカードを利用する

デビットカードは、利用した金額がその場ですぐに銀行口座から引き落とされるカードです。

ソニー銀行のSony Bank WALLETのように、銀行によってはキャッシュカードにデビットカードの機能が付いていることもあります。

デビットカードは口座残高以上のお金を使うことができないため「使いすぎが心配」という人にも使いやすいでしょう。

デビットカード専用口座を用意するなどしてうまく管理すれば、便利なカードといえます。

ちなみに、デビットカードにも各社のポイントが貯まるサービスがあり、なかには還元率が高いものもあります。

ACマスターカードの返済方法

ここからは、気になるACマスターカードでのリボ払い残高の返済方法について解説します。

返済方法は4種類!おすすめはインターネットかアコムATMでの返済

ACマスターカードの支払い方法は、以下の4種類から選べます。

- インターネット返済

- ATM返済

- 口座振替(自動引き落とし)

- 振込

おすすめは、返済手数料が無料で24時間いつでも利用できる「インターネット返済」もしくは「アコムATMからの返済」です。

インターネット返済は会員専用のマイページから手続きできます。

ACマスターカードの支払方法はリボ払いのみのため、通常はショッピング利用手数料がかかります。

しかし、この手数料をかけずに利用する方法もあります。詳しくは「リボ払いのACマスターカードを実質一括払いで利用する方法」で解説します。

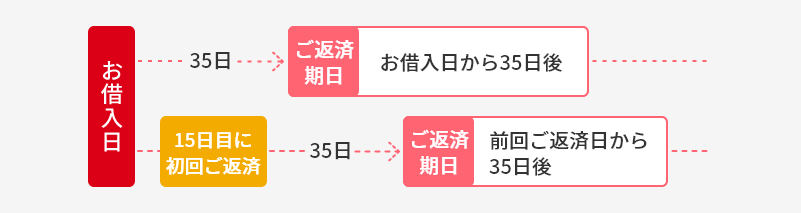

返済期日は「35日ごと」か「毎月指定日」から選べる

ACマスターカードの返済期日は「35日ごと」か「毎月指定日」から選べます。(※ただし、返済方法を「口座振替」にした場合は毎月6日が返済期日になります。)

「35日ごと」の場合は毎月20日締めで、翌月6日の翌日から数えて35日後が期日です。35日以内ならいつでも返済できます。

期日までにリボ残高を支払うと、次はその翌日から35日後が期日になります。

「毎月指定日」の場合は月1回、自分が指定した日が期日になります。

なお、期日より15日以上前に返済すると、通常の返済ではなく「追加返済(繰り上げ返済)」という扱いになります。

その場合は期日までにもう一度、通常どおりの返済が必要になるので要注意です。

自分の返済期日はアコムのマイページや公式アプリから確認できます。

土日と重なると期日がずれるなどややこしい点もあるので、うっかり忘れないよう気をつけましょう。

リボ払いのACマスターカードを実質一括払いで利用する方法

ACマスターカードを利用するうえで必ず知っておきたいのが、手数料をかけずに利用する方法です。

ACマスターカードでは店頭で「一括払い」を指定しても自動的にリボ払いになってしまいます。

しかし、毎月20日の締め日からリボ払い手数料が発生する6日までに一括で全額繰り上げ返済することで、他社のカードの一括払いのように利用できます。

この繰り上げ返済をするに当たり、改めてカード会社に支払額の変更を連絡するといった手間もなく、ATMなどで自由に振り込むことが可能です。

なお、返済方法を口座振替にした場合には、自動的にリボ払いとして月々の返済が行われてしまうため、手数料が発生する点に注意しましょう。

手数料は、経過日数が長くなるほど高くなります。

なるべく手数料をかけないように、インターネット返済やATM返済を使って積極的に繰り上げ返済を行うべきです。

ACマスターカードの申込方法と必要書類

次に、ACマスターカードの申込方法について見ていきましょう。

申込方法は3種類!店頭受け取りにすれば即日発行も可能

ACマスターカードの申込みは、以下のような方法で手続きできます。

- インターネット

- 店舗(無人契約機)

- 電話

すでにアコムを契約中の人も、マイページや店舗、または電話から申し込めます。

申込の流れは以下のとおりです。

- 申込情報の入力

インターネット申込の場合、必要な情報を入力して送信します。

必要に応じてスマホアプリや店頭から書類も提出します。 - 審査

審査は最短20分で完了します。 - 契約・カードの受け取り

審査通過の連絡後、正式に契約をします。

その後、店舗(無人契約機)か郵送でカードを受け取れます。

急いでいる人や自宅への郵送を避けたい人は、アコム店舗(むじんくん)まで出向いて受け取るのがおすすめです。

申込みに必要な書類は以下です。

- 本人確認書類……運転免許証、マイナンバーカード、パスポート、健康保険証のいずれか1点

- 収入証明書(※条件に該当する人のみ)……源泉徴収票、給与明細書、確定申告書などから1点

ACマスターカードに関するよくある質問

最後に、ACマスターカードに関するよくある質問についてまとめました。気になることはこちらでチェックしておきましょう。

-

A

リボ払いを避ける方法はあります。

リボ払い手数料が発生する前の毎月20日〜翌月6日に、全額を一括で返済することです。インターネット、ATM、振込などの方法で返済できます。

全額の返済が難しくても、一部だけでも繰り上げ返済しておけば手数料を抑えられます。

なるべく早く積極的に返済していきましょう。

-

A

ACマスターカードの審査では、職場への電話は原則ありません。

在籍確認はありますが、通常は職場への電話ではなく、健康保険証など会社に所属していることを証明できる書類の提出によって行っています。

なかには職場への電話が必要になるケースもありますが、事前に申込者本人の同意を得たうえで 個人名でかけるため、職場の人にバレるリスクは低いでしょう。

-

A

書類やカードは自宅へ郵送してもらうこともできますし、自分で取りに行くこともできます。

自宅への郵送物を避けたい場合は、カードを無人契約機(むじんくん)で受け取るようにしましょう。

ちなみに、ACマスターカードを電話で申し込むと、自宅に申込書類が送られてくるので要注意です。

インターネットもしくは無人契約機(むじんくん)からの申込みがおすすめです。

-

A

ACマスターカードのキャッシングは、カードローン同様、口座への振込融資やATMでの借入が可能です。

借入条件もカードローンと同じです。

ただし、限度額をショッピング枠と共有しているため、ショッピングで利用しすぎるとキャッシング枠を圧迫することになる点に注意しましょう。

ちなみに、はじめての利用であれば、カードローンの「30日間無利息サービス」も適用可能です。

-

A

「アコムのカードローン」と「ACマスターカードのキャッシング」、どちらもACマスターカード1枚で利用でき、基本的な借入条件などは同じです。

ただし、ACマスターカードは通常のクレジットカードと同じく、ショッピング枠とキャッシング枠で共通の上限が定められています。

そのためどちらか一方を使い過ぎると、もう一方の機能が使えなくなります。

ACマスターカードではなく、アコムのカードローン単体に申し込んで利用している場合は、ショッピング枠がないので限度額までキャッシング可能です。

また、ACマスターカードではカードローンもクレジットカードのキャッシングも金利が同じですが、後者のほうが高金利な設定になっていることが多いです。

-

A

ACマスターカードの限度額を増額したい場合は、公式サイトや電話から申請できます。

増額にも審査がありますが、ショッピングまたはカードローンを利用して、きちんと返済を続けていくことで通過しやすくなります。

増額に成功して限度額が上がれば、金利が下がる可能性もありますよ。

-

A

ACマスターカードを解約したいときは、無人契約機(むじんくん)まで出向くか、アコム総合カードローンデスク(0120-629-215)に電話しましょう。

-

A

ACマスターカードには、家族カードやETCカードを作れるサービスはありません。

こうしたサービスを利用したいなら、他のクレジットカードを検討したほうがよいでしょう。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格